Marktgröße und Marktanteil für Practice-Management-Systeme in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

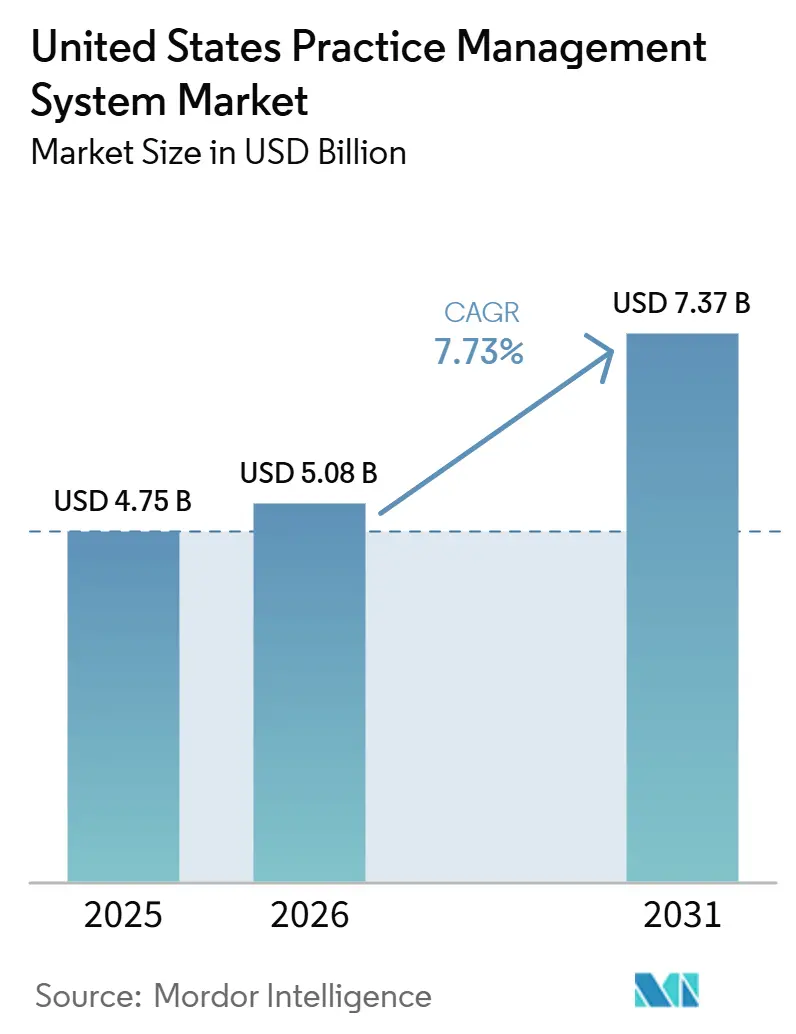

| Marktgröße im Basisjahr (2025) | 4.75 Milliarden US-Dollar |

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 7.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Practice-Management-Systeme in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Practice-Management-Systeme in den Vereinigten Staaten wird voraussichtlich von 4,75 Milliarden USD im Jahr 2025 und 5,08 Milliarden USD im Jahr 2026 auf 7,37 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,73 % verzeichnen.

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten wird durch den wachsenden Druck angetrieben, abgelehnte Abrechnungen zu reduzieren, ausstehende Patientensalden einzutreiben und administrative Aufgaben zu automatisieren, die nach wie vor einen großen Teil der Anbieterressourcen beanspruchen. Von Kodiak Solutions erfasste Krankenhäuser verloren im Jahr 2025 durch endgültige Abrechnungsablehnungen und nicht eingetriebene Patientensalden 48,4 Milliarden USD an Nettoeinnahmen, gegenüber 38,6 Milliarden USD im Jahr 2024, was die Abrechnungseffizienz weiterhin in den Mittelpunkt der Softwareausgabenentscheidungen rückt. Der CAQH-Index 2025 berichtete, dass elektronische Transaktionen im Jahr 2024 administrative Kosten in Höhe von 258 Milliarden USD vermieden und ein weiteres Einsparpotenzial von 21 Milliarden USD durch umfassendere Automatisierung identifizierten, was den Ersatz von Altsystemen durch workflowgesteuerte Plattformen weiter stärkt. Regulatorische Fristen verkürzen auch die Kaufzeiträume, da CMS bereits Bestimmungen zur Reaktionszeit und Berichterstattung bei Vorabgenehmigungen aktiviert hat und die vollständige FHIR-API-Konformität bis zum 1. Januar 2027 erforderlich ist. Der Markt für Practice-Management-Systeme in den Vereinigten Staaten erlebt auch eine Verschiebung des Wettbewerbs weg von umfangreichen Funktionslisten hin zu Verbesserungen bei sauberen Abrechnungen, Vermeidung von Ablehnungen, Interoperabilitätsbereitschaft und betrieblicher Resilienz, da Anbieter KI, Cloud-Bereitstellung und stärkere Redundanz in ihre Kernplattformangebote integrieren.

Wichtigste Erkenntnisse des Berichts

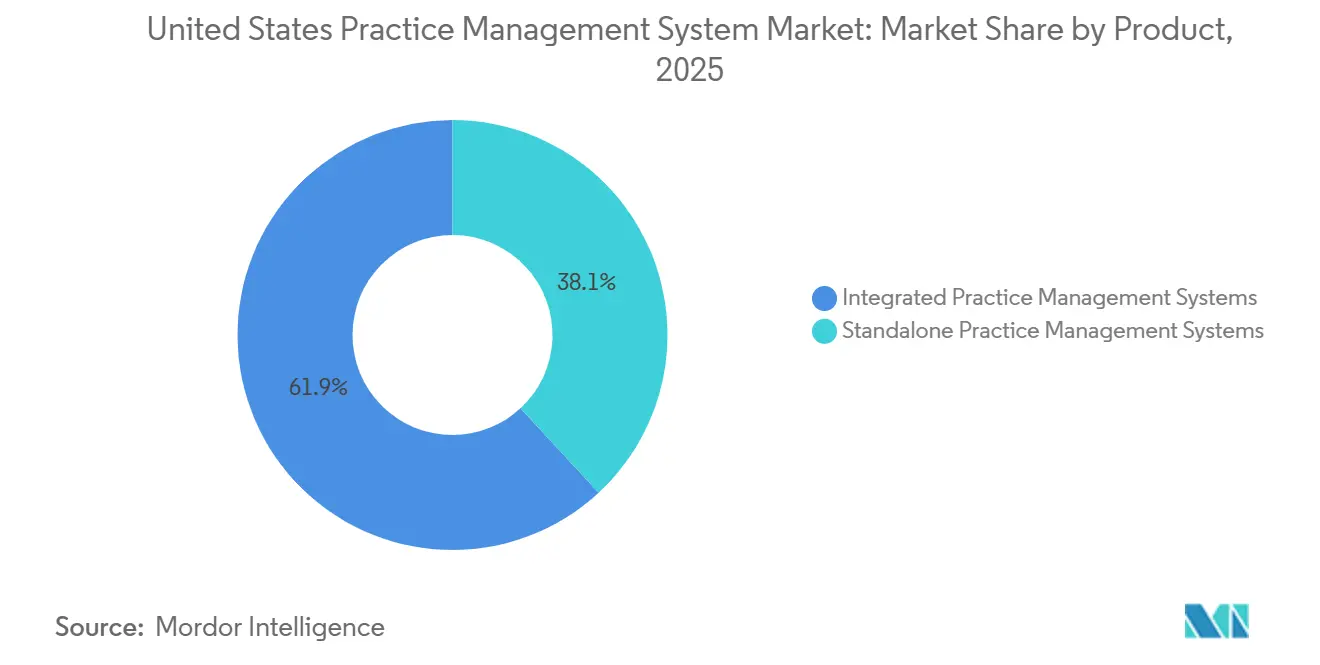

- Nach Produkt hielten integrierte Practice-Management-Systeme im Jahr 2025 einen Anteil von 61,87 % am Umsatz im Markt für Practice-Management-Systeme in den Vereinigten Staaten, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 63,83 % des Umsatzes auf Software, während Dienstleistungen mit einer prognostizierten CAGR von 9,34 % bis 2031 das höchste Wachstum verzeichneten.

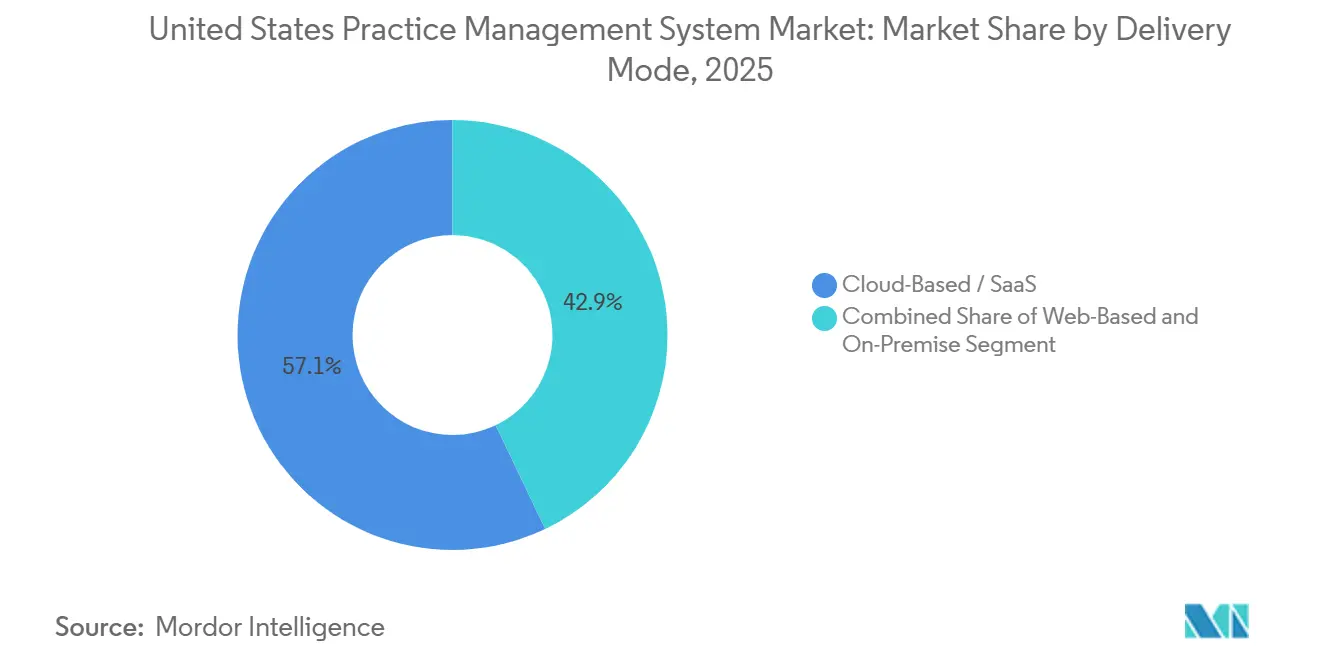

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 57,12 % des Umsatzes auf cloudbasierte/SaaS-Lösungen, während dasselbe Segment mit einer CAGR von 8,69 % bis 2031 am schnellsten wachsen soll.

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 33,28 % des Umsatzes auf Abrechnung, Kodierung und Anspruchsverwaltung, während die Telemedizin-Koordination bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

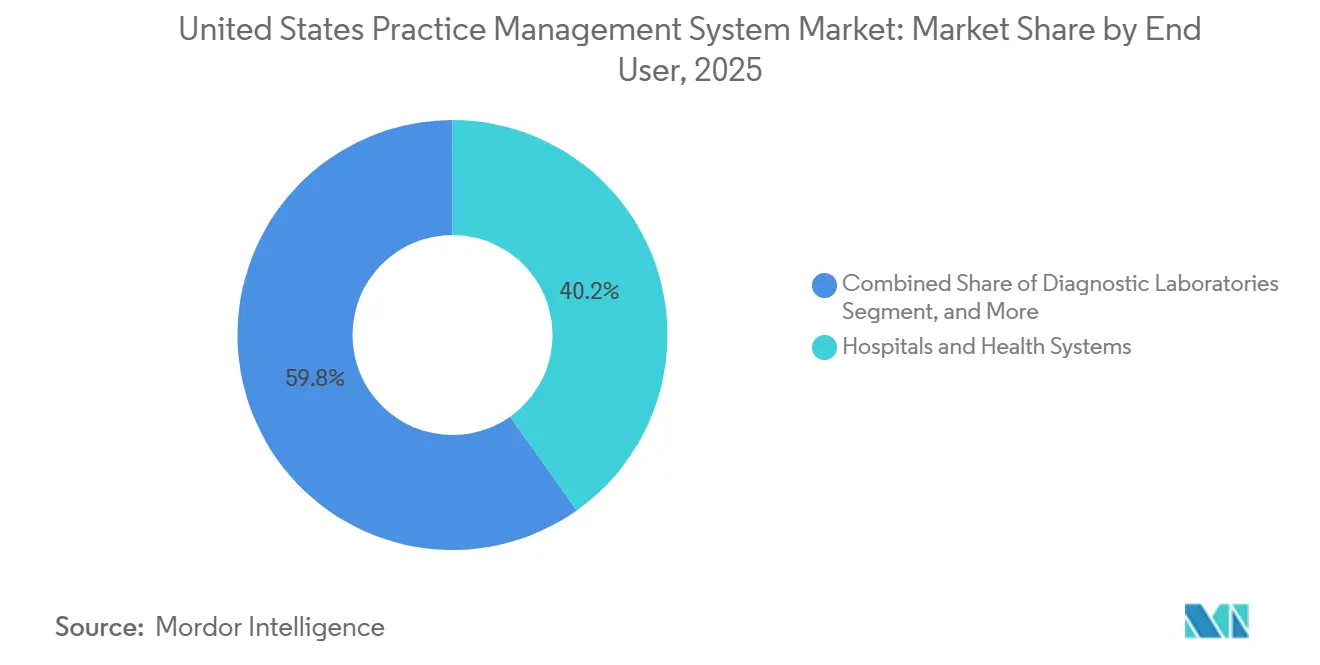

- Nach Endnutzer führten Krankenhäuser und Gesundheitssysteme mit einem Umsatzanteil von 40,23 % im Jahr 2025, während Apotheken bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Practice-Management-Systeme in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperativ zur Reduzierung administrativer Kosten und Abrechnungsablehnungen | +1.8% | Global, mit stärkster Auswirkung in Märkten mit hoher Zahlerkonzentration, Nordosten der USA, Mittlerer Westen, Südosten | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu integrierten EHR-PM-RCM-Suiten | +1.5% | National, beschleunigt in großen Gruppen- und Mehrfachfachpraxen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Cloud-Migration für Mehrstandort- und hybride Arbeitsabläufe | +1.4% | National, führend in ambulanten Mehrstandortgruppen im Sun Belt und in Vororten | Mittelfristig (2–4 Jahre) |

| FHIR-basierte Interoperabilität und Konformität mit elektronischer Vorabgenehmigung | +1.2% | National, mit frühen Gewinnen in Märkten mit höchster Zahler-API-Bereitschaft, Westküste, Nordosten | Kurzfristig (≤ 2 Jahre) |

| TEFCA / QHIN- Konnektivität wird zum Kaufkriterium | +0.8% | National, mit Ausstrahlungseffekten auf ländliche und kritische Versorgungseinrichtungen | Mittelfristig (2–4 Jahre) |

| KI-native Vermeidung von Ablehnungen und Erweiterung der Personalkapazität | +1.7% | National, mit höchster Akzeptanz in Unternehmensorganisationen und wachsender Nutzung in unabhängigen Praxen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Administrative Kosten und Abrechnungsablehnungen machen den Status quo unhaltbar

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten wird durch ein Abrechnungsumfeld geprägt, das für Anbieter mit fragmentierten Werkzeugen erheblich schwieriger zu verwalten geworden ist. Kodiak Solutions berichtete, dass der Nettoeinnahmeverlust durch endgültige Ablehnungen und uneinbringliche Forderungen im Jahr 2025 bei US-Krankenhäusern 48,4 Milliarden USD erreichte, gegenüber 38,6 Milliarden USD im Jahr 2024, während die mittlere endgültige Ablehnungsrate von 2,5 % auf 2,7 % stieg. Premier berichtete außerdem, dass die Anspruchsabwicklung Anbieter 25,7 Milliarden USD kostet und dass 18 Milliarden USD dieser Ausgaben potenziell unnötige Kosten darstellen, was zeigt, wie viel vermeidbare Nacharbeit im Zahlungszyklus verbleibt.[1]Premier Inc., „Die Anspruchsabwicklung kostet Anbieter 25,7 Milliarden USD, 18 Milliarden USD sind potenziell unnötige Ausgaben,” Premier Inc., premierinc.com Infolgedessen räumen Praxen der Berechtigungsprüfung, der Anspruchsprüfung vor der Einreichung, der Kodierungsunterstützung und den Funktionen zur Vermeidung von Ablehnungen, die direkt mit der Barzahlung verknüpft werden können, höhere Priorität ein. Deshalb bleiben Abrechnung, Kodierung und Anspruchsverwaltung der größte Funktionsblock im Markt für Practice-Management-Systeme in den Vereinigten Staaten und deshalb positionieren Anbieter messbare Einnahmenrückgewinnung zunehmend als zentrales Wertversprechen.

Integrierte EHR-PM-RCM-Suiten definieren die Plattform-Kaufeinheit neu

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten bewegt sich auf einheitliche administrative und klinische Plattformen zu, da Anbieter nun weniger Datenübergaben und weniger Abstimmungsverzögerungen bei Terminplanung, Dokumentation und Umsatzzyklusaktivitäten wünschen. Integrierte Practice-Management-Systeme kontrollierten im Jahr 2025 61,9 % des Umsatzes, was bestätigt, dass Käufer bereits umfassendere Suiten gegenüber isolierten Einzelprodukten bevorzugen. Epic zeigte die Entwicklungsrichtung auf der HIMSS 2026 mit Penny für Abrechnung und Ablehnungsvermeidung sowie agentgesteuerten Workflow-Tools, die innerhalb der Hauptplattform und nicht außerhalb davon angesiedelt sind. athenahealth erweiterte auch eingebettete Umsatzzyklusverbesserungen in seiner Frühjahrsversion 2026 von athenaOne und verstärkte damit dieselbe Verlagerung hin zu vernetzten Arbeitsabläufen und regelmäßigen Upgrades auf Plattformebene.[2]athenahealth, „athenaOne-Updates, Frühjahrsversion 2026,” athenahealth, athenahealth.com In der Praxis reduziert das integrierte Modell doppelte Dateneingaben, hält Patienten- und Abrechnungsdaten in einer Betriebsschicht und erleichtert die Bewertung der Interoperabilitätsbereitschaft bei der Beschaffung.

Cloud-Migration geht über Kosteneinsparungen hinaus zur betrieblichen Resilienz

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten wird auch in Richtung SaaS-Bereitstellung gedrängt, da Cloud-Implementierungen nun sowohl die tägliche Verwaltung als auch die Kontinuitätsplanung unterstützen. Cloudbasierte/SaaS-Lösungen hielten im Jahr 2025 einen Anteil von 57,12 % am Umsatz und sollen bis 2031 mit 8,69 % wachsen, was zeigt, dass Anbieter zunehmend Abonnementzugang gegenüber lokaler Infrastruktur in Mehrstandortumgebungen bevorzugen. CAQH berichtete, dass mehr als 50 % der Krankenversicherungen und 25 % der Anbieterorganisationen KI-Tools in administrativen Arbeitsabläufen einsetzen, und diese Arbeitslasten lassen sich in Cloud-Umgebungen einfacher einführen und aktualisieren. Die Produktversion 2025 von AdvancedMD fügte eine neue Clearinghouse-Partnerschaft hinzu und rahmte diese als Teil eines widerstandsfähigeren Betriebsaufbaus ein, was zeigt, wie die Anbieterkommunikation von Kostensenkung auf Servicekontinuität und Risikominderung ausgeweitet wurde. Diese Kombination aus Skalierbarkeit, schnellerer Funktionsbereitstellung und Redundanzunterstützung hält die Cloud-Migration fest in der Kernwachstumsgeschichte des Marktes für Practice-Management-Systeme in den Vereinigten Staaten verankert.

FHIR-basierte Interoperabilität wechselt von optional zu vertraglich vorgeschrieben

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten sieht sich einem klaren Interoperabilitätszeitplan gegenüber, anstatt einem offenen politischen Signal. CMS schloss die Regel CMS-0057-F im Januar 2024 ab und verpflichtet Medicare Advantage-Organisationen, Medicaid- und CHIP-Managed-Care-Pläne sowie qualifizierte Krankenversicherungsanbieter auf den bundesstaatlich geförderten Börsen, bis zum 1. Januar 2027 vier FHIR-basierte APIs zu implementieren.[3]athenahealth, „athenaOne-Updates, Frühjahrsversion 2026,” athenahealth, athenahealth.com Dieselbe Regel hat bereits ab dem 1. Januar 2026 nicht-technische Bestimmungen zu Reaktionszeiten und Berichterstattung bei Vorabgenehmigungen aktiviert, was bedeutet, dass Compliance-Arbeit für Zahler und Anbieter kein zukünftiges Thema mehr ist. Anbieter, die Vorabgenehmigungsworkflows, Zahlerkonnektivität und API-gesteuerten Informationsaustausch unterstützen können, gewinnen daher eine stärkere Verkaufsposition bei Anbieterbewertungen. ONC berichtete außerdem, dass die designierten QHINs von TEFCA nun mehr als 9.200 Organisationen über 41.000 einzigartige Endpunkte verbinden, was umfassende Austauschfähigkeit zu einer praktischen Kaufanforderung statt zu einem sekundären Merkmal macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostspielige Migration, Einführung und Workflow-Unterbrechung | -0.9% | National, am stärksten ausgeprägt in unabhängigen Praxen und kleinen ländlichen Gruppen | Mittelfristig (2–4 Jahre) |

| Cybersicherheit und HIPAA-Exposition in cloudvernetzten Umgebungen | -0.8% | National, mit höchstem Risiko in unterversorgten ländlichen und unabhängigen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Mängel bei der Zahler-Datenqualität und API-Bereitschaft | -0.6% | National, mit Ausstrahlungseffekten auf Medicaid-intensive Märkte im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Anbieterkonsolidierung und Unsicherheit bei Altsystemen | -0.5% | National, konzentriert in mittelgroßen Praxen auf eingestellten oder durch Private-Equity erworbenen Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migrationskosten und Workflow-Unterbrechungen belasten die Ersatzzyklen

Die Hauptbremse für einen schnelleren Austausch bleibt der Zeit- und Störungsaufwand beim Umzug laufender administrativer Abläufe von einem System auf ein anderes. Die Implementierung geht heute über die Softwareinstallation hinaus, da Praxen häufig Datenbereinigung, Workflow-Neugestaltung, Mitarbeiterschulung, Zahlerregelanpassung und einen parallelen Betriebszeitraum benötigen, bevor ein vollständiger Wechsel stattfinden kann. Diese Belastung ist besonders schwierig für unabhängige Praxen und kommunale Betreiber, die keine internen Projektteams oder freie Abrechnungskapazitäten während der Inbetriebnahmephasen haben. Das rasche Wachstum der Dienstleistungen, das bis 2031 voraussichtlich mit 9,3 % wachsen wird, zeigt, dass viele Käufer für externe Implementierung, Schulung und verwaltete Umsatzzyklusunterstützung zahlen, anstatt sich nur auf interne Teams zu verlassen. Dies verlangsamt kurzfristig den Kauf, auch wenn es wiederkehrende Anbietereinnahmen im Markt für Practice-Management-Systeme in den Vereinigten Staaten unterstützt.

Cybersicherheitsexposition verändert die Auswahlkriterien für Cloud-Anbieter

Cybersicherheit bleibt ein echtes Hemmnis, da Käufer Resilienz und Prüfungsbereitschaft nun als Teil der Produktentscheidung und nicht als separate IT-Angelegenheiten betrachten. Das HHS-Büro für Bürgerrechte kündigte im Jahr 2025 eine HIPAA-Ransomware-Einigung mit einer Neurologiepraxis an, was bestätigte, dass das Durchsetzungsrisiko auch kleinere Anbieter und nicht nur große Krankenhaussysteme betrifft. Dieses Umfeld veranlasst Praxen, vor der Unterzeichnung neuer Verträge SOC-2-Typ-II-Kontrollen, isolierte Mandantenarchitektur, Geschäftskontinuitätsverpflichtungen und klarere Clearinghouse-Backup-Vereinbarungen zu verlangen. Diese zusätzliche Sorgfalt erhöht die Verkaufskosten für Anbieter und verlangsamt einige Cloud-Migrationen, insbesondere in Organisationen mit begrenzten internen Sicherheitsüberprüfungsressourcen. Dennoch stoppt das Hemmnis die Akzeptanz im Markt für Practice-Management-Systeme in den Vereinigten Staaten nicht, verändert aber, welche Anbieter größere Konten gewinnen können und wie lange der Entscheidungszyklus dauert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Integrierte Suiten konsolidieren den Markt, Eigenständige finden Zuflucht in der Einfachheit

Integrierte Practice-Management-Systeme hielten im Jahr 2025 einen Umsatzanteil von 61,87 % und sollen bis 2031 mit einer CAGR von 8,25 % wachsen, was ihnen sowohl die größte Basis als auch den stärksten Schwung unter den Produktoptionen verleiht. In Produktbegriffen stellt dieses Segment nun den klarsten Schwerpunkt im Markt für Practice-Management-Systeme in den Vereinigten Staaten dar, da Anbieter ein System für Terminplanung, Dokumentationsverknüpfungen, Abrechnungsfluss und Patientenkommunikation wünschen. EHR- und EMR-integrierte Systeme bleiben die größte Volumenschicht innerhalb dieser Gruppe, da Gesundheitssysteme und größere Arztorganisationen weiterhin Einzelanbieter-Betriebsumgebungen bevorzugen. Umsatzzyklusintegrierte Produkte gewinnen ebenfalls an Boden, da Anbieter Leistungserfassung, Bearbeitungen und Ablehnungsmanagement enger mit der Front-End-Registrierung und Back-End-Inkasso verbinden möchten. Patienteneinbindungsintegrierte Tools werden relevanter, da digitale Aufnahme, Zahlungsschätzung und Self-Service-Workflows von optionalen Funktionen zur normalen Verwaltungspraxis werden. Die E-Verschreibungsintegration verlagert sich ebenfalls in Richtung Basisfunktionalität, da die umfassenderen Interoperabilitätserwartungen in allen Anbieterumgebungen weiter steigen.

Diese Richtung unterstützt die Ansicht, dass die Branche für Practice-Management-Systeme in den Vereinigten Staaten weniger tolerant gegenüber unverbundenen Software-Stacks wird. Epic, athenahealth, eClinicalWorks und Veradigm setzen alle auf breitere Workflow-Abdeckung, da Anbieter den Wert zunehmend danach beurteilen, ob eine Plattform Übergaben und verpasste Umsatzmöglichkeiten reduziert, und nicht danach, wie viele separate Module erworben werden können. Eigenständige Systeme behalten einen bedeutenden Anteil der Nachfrage, bei nahezu 38 % des Produktumsatzes im Jahr 2025, da kleinere Arztpraxen und Fachkliniken häufig einfachere Terminplanungs- und Abrechnungstools ohne die volle Komplexität einer größeren Suite wünschen. Diese Käufer schätzen weiterhin geringere Wechselhürden, einfachere Konfiguration und eine geringere wahrgenommene Betriebsbelastung, insbesondere wenn klinische Systeme bereits vorhanden sind oder wenn die Praxis eine vollständige Plattformkonvertierung vermeiden möchte. Im Laufe der Zeit verringert die modulare SaaS-Verpackung diese Lücke, und das verschiebt allmählich mehr des Marktes für Practice-Management-Systeme in den Vereinigten Staaten in Richtung integrierter Angebote, auch in kleineren Praxisumgebungen.

Nach Komponente: Software verankert den Umsatz, Dienstleistungen signalisieren, wo die Komplexität liegt

Software entfiel im Jahr 2025 auf 63,83 % des Komponentenumsatzes, was die zentrale Rolle von Lizenzen, Abonnements und dem Zugang zu Kernanwendungen in Anbieterorganisationen jeder Größe widerspiegelt. Diese installierte Softwarebasis bleibt das kommerzielle Fundament des Marktes für Practice-Management-Systeme in den Vereinigten Staaten, da keine Praxis ihre Terminplanungs-, Registrierungs-, Abrechnungs- und Berichtsprozesse ohne ein System der Aufzeichnung und eine Workflow-Steuerungsschicht betreiben kann. Der Softwareumsatz bleibt auch deshalb hoch, weil Käufer KI-gestützte Kodierung, Workflow-Orchestrierung, Analytik und Patientenkommunikationsfähigkeiten innerhalb der Plattform und nicht über externe Tools hinzufügen. Da Anbieter mehr Funktionen in einheitliche Suiten bündeln, wird Software schwieriger Modul für Modul zu ersetzen, was die Kundenbindung und den tieferen Kontowert unterstützt. Dies ist ein Grund, warum führende Anbieter ihren Produktumfang weiter ausweiten, auch wenn Käufer sagen, dass sie einfachere Technologiebestände wünschen.

Dienstleistungen wachsen schneller, mit einer CAGR von 9,34 % bis 2031, und dieses Wachstum sagt mehr über Implementierungsschwierigkeiten aus als über einen reduzierten Bedarf an Software. Verwaltete Umsatzzyklusdienstleistungen expandieren, da viele Anbieter direkte Unterstützung bei Abrechnungsworkflows, Ablehnungsmanagement, Inkasso und betrieblichen Veränderungen wünschen, anstatt nur eine technologische Übergabe. Schulung und Support übernehmen ebenfalls eine größere Rolle, da neue KI- und Automatisierungsfunktionen die Arbeitsroutinen für Empfangspersonal, Abrechner und Manager verändern, anstatt lediglich einen weiteren Bildschirm zum System hinzuzufügen. AdvancedMD, Veradigm und CareCloud haben alle im Jahr 2026 workflow-verbessernde Versionen hervorgehoben, was zeigt, dass eine erfolgreiche Implementierung nun genauso sehr von betrieblicher Unterstützung wie von technischer Verfügbarkeit abhängt. Im Wesentlichen generiert die Branche für Practice-Management-Systeme in den Vereinigten Staaten mehr Dienstleistungseinnahmen, weil die Plattformkomplexität in vielen Anbieterorganisationen schneller steigt als die interne administrative Kapazität.

Nach Bereitstellungsmodus: SaaS wird zum Standard, Vor-Ort verwaltet den Rückgang

Cloudbasierte/SaaS-Lösungen entfielen im Jahr 2025 auf 57,12 % des Umsatzes und sollen bis 2031 mit einer CAGR von 8,69 % wachsen, was bedeutet, dass dieses Modell sowohl bei Umfang als auch bei Wachstum führt. Das verleiht der Cloud-Bereitstellung einen starken Anspruch auf die Marktgröße für Practice-Management-Systeme in den Vereinigten Staaten, da die meisten neuen Investitionen nun wiederkehrenden Zugang, regelmäßige Updates und Fernverwaltung gegenüber lokaler Infrastruktur priorisieren. Die Attraktivität ist am stärksten in Mehrstandort-Arztgruppen, ambulanten Netzwerken und Hybridworkflow-Organisationen, die standardisierte Abläufe an verteilten Standorten benötigen. Die Erkenntnisse von CAQH zur Einführung von KI in der Verwaltung verstärken diese Richtung ebenfalls, da Cloud-Umgebungen besser für schnelle Modellaktualisierungen, Workflow-Änderungen und gemeinsame Konfiguration über Standorte hinweg geeignet sind. Anbieter nutzen auch die Cloud-Architektur, um Redundanz, Sicherheitskontrollen und schnellere Bereitstellung in das Kernangebot zu integrieren, anstatt sie als Zusatzleistungen zu behandeln.

Webbasierte Systeme behalten eine praktische Rolle, wo Anbieter Browser-Zugang und geringeren technischen Aufwand wünschen, ohne einen tieferen Wechsel zu einem umfassenderen SaaS-Betriebsmodell. Vor-Ort-Implementierungen verlieren weiterhin Marktanteile, sind aber nicht verschwunden, da einige integrierte Versorgungsnetzwerke noch bestehende Serverinvestitionen haben und einige Fachgebiete vorsichtig bleiben, bestimmte Workflows außerhalb des Hauses zu halten. In der Verhaltensgesundheit, der Reproduktionsmedizin und anderen datenschutzsensiblen Bereichen bevorzugen einige Käufer weiterhin eine engere lokale Kontrolle über administrative und Patientenakten, auch wenn diese Wahl die Funktionseinführung verlangsamt. Dennoch ist der Ersatzpfad zunehmend klar, da Anbieter-Roadmaps, KI-Versionen und Interoperabilitätsverbesserungen nun zuerst für Cloud-Umgebungen entwickelt werden. Das Ergebnis ist, dass der Markt für Practice-Management-Systeme in den Vereinigten Staaten nicht mehr darüber diskutiert, ob SaaS das Standardmodell sein wird, sondern wie schnell die verbleibende Vor-Ort-Basis wechseln wird, sobald Kosten, Sicherheitsüberprüfung und Workflow-Bereitschaft übereinstimmen.

Nach Funktionalität: Abrechnung verankert den Umsatz, aber Telemedizin-Koordination eilt voraus

Abrechnung, Kodierung und Anspruchsverwaltung entfielen im Jahr 2025 auf 33,28 % des Umsatzes und haben damit die größte Rolle unter den Plattformfunktionen. Dieser Anteil spiegelt wider, wo der Schmerz der Anbieter am sichtbarsten ist, da Cashflow, Ablehnungsrückgewinnung und Abrechnungsqualität immer noch bestimmen, ob eine Praxis administrative Stabilität oder tägliche Umsatzunterbrechungen erlebt. Kodiak Solutions und Premier zeigen beide, warum dies die Ankerfunktion bleibt, mit großen und vermeidbaren Kosten, die immer noch mit Ablehnungen, Abwicklung und Nacharbeit verbunden sind. Terminplanung und Registrierung, Versicherungsberechtigung und Vorabgenehmigungsworkflow sowie Patientenaktenverfolgung sind weiterhin wichtig, da Fehler in diesen frühen Schritten häufig später als Abrechnungsverzögerungen oder Zahlungsablehnungen auftauchen. Berichterstattung und Analytik gewinnen ebenfalls an Bedeutung, da Praxen eine einfachere Sichtbarkeit auf Ablehnungstrends, Mitarbeiterproduktivität und Zahlungsengpässe wünschen. Infolgedessen ist die Funktionsbreite wichtig, aber der Umsatz konzentriert sich immer noch am stärksten auf abrechnungsbezogene Abläufe.

Die Telemedizin-Koordination soll bis 2031 mit einer CAGR von 9,02 % wachsen und ist damit die am schnellsten wachsende Funktion im Bericht. CMS verlängerte die wichtigsten Medicare-Telemedizin-Flexibilitäten bis zum 31. Dezember 2027, was die Terminplanung für virtuelle Besuche, die Abrechnungsberechtigung und das Codeverwaltung für die Plattformplanung relevant hält. Anbieter integrieren daher den Start von Videobesuchen, Telemedizin-Kodierungsunterstützung, Patientenkommunikation und Nachverfolgungsworkflows direkt in das Verwaltungssystem, anstatt sie in separaten Tools zu belassen. Dies ist wichtig für den Markt für Practice-Management-Systeme in den Vereinigten Staaten, da die Telemedizin-Koordination nun näher am Kernbüromanagement als an einem vorübergehenden Pandemie-Zusatz liegt. In Nutzungsbegriffen sind die am schnellsten wachsenden Funktionen nicht mehr nur diejenigen, die Ansprüche verarbeiten, sondern auch diejenigen, die virtuelle Besuche, Patientenkommunikation und dokumentationsbereite Abrechnungsworkflows in einem Betriebspfad verbinden.

Nach Endnutzer: Krankenhäuser führen, Apotheken beschleunigen, Ärzte halten die Volumenbasis

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 einen Endnutzerumsatzanteil von 40,23 %, was ihre größeren Vertragswerte, komplexeren Terminplanungsstrukturen und umfangreicheren Zahlerverwaltungsanforderungen widerspiegelt. Dieses Niveau stellt auch einen großen Anteil der Marktgröße für Practice-Management-Systeme in den Vereinigten Staaten dar, da Unternehmenskonten mehr Module, mehr Dienstleistungen und mehr Interoperabilitätsunterstützung kaufen als kleinere Praxen. Diese Organisationen gehörten auch zu den frühesten Anwendern von eingebetteter KI für Ablehnungsprävention, Dokumentationsunterstützung und Workflow-Automatisierung, was dem Unternehmensbereich überproportionalen Einfluss auf Anbieter-Roadmaps verleiht. Epics Penny, die fortlaufenden athenaOne-Verbesserungen von athenahealth und der Netzwerkarchitektur-Launch von Veradigm richten sich alle an den Bedürfnissen größerer Käufer aus, die messbare Betriebsergebnisse aus einer Anbieterumgebung wünschen. Arztpraxen und Arzt-Back-Offices bilden nach Kundenanzahl immer noch die breite Kontobasis, aber ihre Ausgaben pro Standort sind geringer und empfindlicher gegenüber Benutzerfreundlichkeit, Preis und Implementierungsaufwand.

Apotheken sollen bis 2031 mit einer CAGR von 8,94 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Outcomes berichtete in der ersten Hälfte des Jahres 2025 über mehr als 6,5 Millionen Medikamententherapie-Management-Dienstleistungen im Outcomes-Netzwerk, ein Anstieg von 21 %, was erklärt, warum apothekenverknüpfte Terminplanung, Berechtigungsüberprüfung und Abrechnungsworkflows relevanter werden. Diagnostische Labore und ambulante Einrichtungen fügen weiterhin stetige Nachfrage hinzu, da ambulante Pflegevolumina und spezialisierte Servicemodelle expandieren, aber das herausragende Wachstumssignal ist die Verlagerung von mehr klinischer Aktivität in Apothekenkanäle. athenahealth stellte auch fest, dass die Akzeptanz von KI bei Ärzten im Jahr 2026 54 % erreichte, gegenüber 46 % im Jahr 2025, was eine breitere Akzeptanz automatisierungsreicher Verwaltungstools in allen Anbieterumgebungen unterstützt. Diese Verschiebung ist wichtig, da die Akzeptanz im Markt für Practice-Management-Systeme in den Vereinigten Staaten nicht nur vom finanziellen Druck abhängt, sondern auch davon, ob Endnutzer den mit Automatisierung und KI verbundenen Workflow-Änderungen vertrauen.

Geografische Analyse

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten ist ein Einzelländermarkt, aber die Nachfragemuster unterscheiden sich regional erheblich. Der Nordosten bleibt eines der kommerziell wichtigsten Gebiete, da er eine dichte Konzentration akademischer medizinischer Zentren, großer Mehrfachfachgruppen und anspruchsvoller Zahlerbeziehungen aufweist, die eine frühere Einführung integrierter Verwaltungssysteme belohnen. Diese Region ist auch gut auf Interoperabilitätsinvestitionen ausgerichtet, da die TEFCA-Beteiligung weiter zugenommen hat, wobei designierte QHINs nun mehr als 9.200 Organisationen und 41.000 einzigartige Endpunkte verbinden. Das ist wichtig für große Anbieterorganisationen in überweisungsintensiven Netzwerken, da nahtloser Austausch zunehmend Beschaffungsentscheidungen für administrative und Umsatzzyklusplattformen beeinflusst. Der Nordosten bleibt daher ein führender Markt für integrierte Systeme, Unternehmensimplementierungen und die frühe Einführung KI-verknüpfter Workflow-Tools im Markt für Practice-Management-Systeme in den Vereinigten Staaten.

Der Süden und Südosten stellen die schnellste organische Expansionszone dar, da Bevölkerungswachstum, ambulanter Ausbau und die Bildung von Arztgruppen die Kundenbasis weiter verbreitern. Diese Geografie ist auch einer stärkeren Vorabgenehmigungskomplexität in vielen Zahlerumgebungen ausgesetzt, was den Wert von Workflow-Automatisierung und FHIR-fähigen Verwaltungstools im Rahmen des CMS-Compliance-Kalenders erhöht. Die Region ist daher günstig für Cloud-Implementierung, Mehrstandort-Gruppenverwaltung und Anbieter, die Berechtigungs-, Terminplanungs- und Abrechnungsworkflows auf einer Plattform kombinieren können. In der Praxis hält das den Markt für Practice-Management-Systeme in den Vereinigten Staaten dort am stärksten, wo Anbieternetzwerke expandieren und wo administrative Reibung schnell über viele Standorte skaliert.

Der Mittlere Westen und viele ländliche Korridore bieten eine langsamere, aber dennoch bedeutende Ersatzchance. Budgetdruck und begrenzte interne IT-Kapazität verzögern weiterhin einige Systemwechsel, doch ländliche Betreiber benötigen weiterhin resilienten Cloud-Zugang, einfachere Wartung und stärkere Interoperabilität, um ihre Unabhängigkeit zu schützen und ihre Servicereichweite zu erweitern. MEDITECH berichtete im Februar 2026, dass 15 ländliche Krankenhäuser im Jahr 2025 MEDITECH Expanse ausgewählt haben und dass mehr als 250 ländliche Standorte bereits auf der Plattform sind, was zeigt, dass die ländliche Modernisierung aktiv ist, auch wenn sie ungleichmäßig verläuft. Westliche und pazifische Märkte bleiben günstig für SaaS-first-Architektur und KI-verknüpfte Produkteinführungen, da die Technologieakzeptanz stärker ist und Käufer offener für cloud-native Betriebsmodelle sind. Die Ärztestimmungsumfrage 2026 von athenahealth ergab, dass 65 % der Millennials-Ärzte mit KI vertraut sind, gegenüber 49 % der Generation-X- und Babyboomer-Ärzte, was erklärt, warum Regionen mit jüngeren Arztmischungen neuere administrative Workflows schneller einführen können. In allen Regionen wird der Markt für Practice-Management-Systeme in den Vereinigten Staaten durch dieselben Kernthemen geprägt, aber das Adoptionsniveau hängt weiterhin von Anbieterumfang, Zahlerkomplexität, Personalbereitschaft und Kapitalkapazität ab.

Wettbewerbslandschaft

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten ist auf Unternehmensebene mäßig konzentriert und bei kleineren und Spezialkonten fragmentiert. Epic, Oracle Health, athenahealth und eClinicalWorks bleiben die einflussreichsten Anbieter in Kaufzyklen für große Gruppen und Gesundheitssysteme, da sie breite Workflow-Abdeckung, tiefere Integration und stärkere Compliance-Glaubwürdigkeit bieten können. Gleichzeitig bleibt der Markt unterhalb dieser Ebene überfüllt, wo Fachtiefe, geringere Wechselhürden und Preissensibilität einem breiteren Anbieterfeld ermöglichen, relevant zu bleiben. Diese gespaltene Struktur bedeutet, dass Konzentration in großen Konten sichtbar ist, während die Wettbewerbsvielfalt in unabhängigen Arztpraxen, ambulanten Fachgebieten und engeren administrativen Anwendungsfällen hoch bleibt. Das Ergebnis ist ein Markt, in dem die Führung in einigen Kundengruppen klar ist, aber kein einzelner Anbieter das gesamte nationale Feld kontrolliert.

Die Strategie in den Jahren 2025 und 2026 hat sich auf KI-Integration, betriebliche Automatisierung und interoperabilitätsgeführte Kontoerweiterung konzentriert. Epic stärkte diese Position mit Penny für Abrechnung und Ablehnungsvermeidung sowie mit breiterer agentenbasierter Workflow-Entwicklung innerhalb seiner Plattform und verstärkte damit seinen Vorstoß in Richtung messbarer administrativer Ergebnisse. Das Frühjahrsupdate 2026 von athenahealth für athenaOne fügte eingebettete Umsatzzyklen und Workflow-Verbesserungen hinzu, die seine Position in ambulanten und gemeinschaftsbasierten Anbieterumgebungen unterstützen. eClinicalWorks startete auch neue Pflegemanagement- und healowIQ-Fähigkeiten im Jahr 2026 und zeigte damit, dass sich die Wettbewerbsdifferenzierung auf Point-of-Care-Intelligenz, Koordination chronischer Erkrankungen und Reduzierung der Personalbelastung ausweitet. Diese Schritte zeigen, dass Anbieter weniger um die Anzahl der Module allein konkurrieren und mehr darum, ob die Plattform die Abrechnungsqualität, den Mitarbeiteroutput und die vernetzte Pflegeausführung verbessert.

Mehrere gezielte strategische Schritte stechen auch im Markt für Practice-Management-Systeme in den Vereinigten Staaten hervor. Veradigm startete im Mai 2026 seine Health Network Architecture, um eine einheitliche Interoperabilitäts- und KI-Schicht über EHR, Practice Management, Zahler und patientenorientierte Assets zu schaffen, was sein Angebot für unabhängige Praxen stärkt. ModMed erwarb im April 2026 Bonsai Health, eine agentische KI-Patienteneinbindungsplattform, um automatisierte Patientenreaktivierung und KI-gesteuerte Selbstterminierung in seinem Netzwerk von fast 50.000 Fachanbietern zu beschleunigen und damit seinen fachspezifischen Wachstumspfad zu schärfen. Waystar und Google Cloud berichteten im März 2026, dass AltitudeAI in weniger als einem Jahr mehr als 15 Milliarden USD an abgelehnten Ansprüchen verhindert und die Bearbeitungszeit für Ablehnungseinsprüche um 90 % reduziert hatte, was unterstreicht, wie KI im Umsatzzyklus zu einem eigenständigen Wettbewerbshebel und nicht nur zu einem unterstützenden Merkmal wird. Trotz dieser Fortschritte bleibt der breitere Markt für Practice-Management-Systeme in den Vereinigten Staaten offen genug, dass Nischenanbieter weiterhin wachsen können, wenn sie Spezialworkflows, ländliche Betriebsbedürfnisse oder apothekenverknüpfte Pflegemodelle besser bedienen als Unternehmensplattformen.

Branchenführer im Markt für Practice-Management-Systeme in den Vereinigten Staaten

athenahealth

eClinicalWorks

Epic Systems Corporation

Oracle Health

Veradigm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Veradigm startet Health Network Architecture, eine einheitliche Interoperabilitäts- und KI-Schicht, die über Veradigm EHR, Practice Management, Payerpath und FollowMyHealth verfügbar ist, mit intelligentem Anspruchs-Scrubbing und KI-gestützter Vorabgenehmigung, die für den Rollout im gesamten Jahr 2026 geplant sind.

- April 2026: ModMed erwirbt Bonsai Health, eine agentische KI-Patienteneinbindungsplattform, um automatisierte Patientenreaktivierung und KI-gesteuerte Selbstterminierung in seinem Netzwerk von fast 50.000 Fachanbietern zu beschleunigen.

- April 2026: AdvancedMD startet eine eMAR-Lösung, die direkt in seine EHR-Plattform für Verhaltensgesundheit, Suchterkrankungen und spezielle klinische Umgebungen integriert ist und seine einheitliche Practice-Management-Suite erweitert.

- März 2026: Waystar und Google Cloud erweitern die Zusammenarbeit bei agentischer KI, wobei die AltitudeAI-Plattform von Waystar in weniger als einem Jahr mehr als 15 Milliarden USD an abgelehnten Ansprüchen verhindert und die Bearbeitungszeit für Ablehnungseinsprüche um 90 % reduziert hat.

- März 2026: Oasis Health Partners erwirbt Premier Health, eine Organisation für Umsatzzyklusmanagement und Praxisbetriebsdienstleistungen, um eine Vollserviceplattform für unabhängige Primärversorgung mit wertbasierter Pflegevertragsvergabe und EMR-Modernisierungsdienstleistungen aufzubauen.

Berichtsumfang für den Markt für Practice-Management-Systeme in den Vereinigten Staaten

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten umfasst das Ökosystem aus Software, Hardware und IT-Dienstleistungen, die von Gesundheitsdienstleistern genutzt werden, um die administrativen, finanziellen und betrieblichen Workflows medizinischer Praxen zu automatisieren und zu optimieren.

Der Markt für Practice-Management-Systeme in den Vereinigten Staaten ist über mehrere Dimensionen segmentiert, um die vielfältigen Lösungen für Gesundheitsdienstleister widerzuspiegeln. Nach Produkttyp ist der Markt in integrierte Practice-Management-Systeme unterteilt, die EHR/EMR-integrierte Systeme, abrechnungs- und umsatzzyklusintegrierte Systeme, patienteneinbindungsintegrierte Systeme und e-verschreibungsintegrierte Systeme umfassen, sowie in eigenständige Practice-Management-Systeme. Nach Komponente umfasst der Markt Software und Dienstleistungen, wobei Dienstleistungen weiter in Implementierungs- und Konfigurationsdienstleistungen, Schulungs- und Supportdienstleistungen sowie verwaltete Umsatzzyklusdienstleistungen unterteilt sind. In Bezug auf den Bereitstellungsmodus werden Lösungen als webbasierte, cloudbasierte/SaaS- oder Vor-Ort-Plattformen angeboten.

Nach Funktionalität decken Systeme Terminplanung und Registrierung, Abrechnung, Kodierung und Anspruchsverwaltung, Versicherungsberechtigung und Vorabgenehmigungsworkflows, Patientenaktenverfolgung und Dokumentenverwaltung, Berichterstattung, Analytik und Dashboarding, Patienteneinbindung und Kommunikation, Telemedizin-Koordination sowie elektronisches Verschreiben und Überweisungsmanagement ab. Schließlich umfasst die Einführung nach Endnutzer Arzt-Back-Offices/Arztpraxen, Krankenhäuser und Gesundheitssysteme, diagnostische Labore, Apotheken sowie ambulante und andere ambulante Einrichtungen.

| Integrierte Practice-Management-Systeme | EHR / EMR-integrierte Systeme |

| Abrechnungs- und umsatzzyklusintegrierte Systeme | |

| Patienteneinbindungsintegrierte Systeme | |

| E-Verschreibungsintegrierte Systeme | |

| Eigenständige Practice-Management-Systeme |

| Software | |

| Dienstleistungen | Implementierungs- und Konfigurationsdienstleistungen |

| Schulungs- und Supportdienstleistungen | |

| Verwaltete Umsatzzyklusdienstleistungen |

| Webbasiert |

| Cloudbasiert / SaaS |

| Vor-Ort |

| Terminplanung und Registrierung |

| Abrechnung, Kodierung und Anspruchsverwaltung |

| Versicherungsberechtigung und Vorabgenehmigungsworkflow |

| Patientenaktenverfolgung und Dokumentenverwaltung |

| Berichterstattung, Analytik und Dashboarding |

| Patienteneinbindung und Kommunikation |

| Telemedizin-Koordination |

| Elektronisches Verschreiben und Überweisungsmanagement |

| Arzt-Back-Offices / Arztpraxen |

| Krankenhäuser und Gesundheitssysteme |

| Diagnostische Labore |

| Apotheken |

| Ambulante und andere ambulante Einrichtungen |

| Nach Produkt | Integrierte Practice-Management-Systeme | EHR / EMR-integrierte Systeme |

| Abrechnungs- und umsatzzyklusintegrierte Systeme | ||

| Patienteneinbindungsintegrierte Systeme | ||

| E-Verschreibungsintegrierte Systeme | ||

| Eigenständige Practice-Management-Systeme | ||

| Nach Komponente | Software | |

| Dienstleistungen | Implementierungs- und Konfigurationsdienstleistungen | |

| Schulungs- und Supportdienstleistungen | ||

| Verwaltete Umsatzzyklusdienstleistungen | ||

| Nach Bereitstellungsmodus | Webbasiert | |

| Cloudbasiert / SaaS | ||

| Vor-Ort | ||

| Nach Funktionalität | Terminplanung und Registrierung | |

| Abrechnung, Kodierung und Anspruchsverwaltung | ||

| Versicherungsberechtigung und Vorabgenehmigungsworkflow | ||

| Patientenaktenverfolgung und Dokumentenverwaltung | ||

| Berichterstattung, Analytik und Dashboarding | ||

| Patienteneinbindung und Kommunikation | ||

| Telemedizin-Koordination | ||

| Elektronisches Verschreiben und Überweisungsmanagement | ||

| Nach Endnutzer | Arzt-Back-Offices / Arztpraxen | |

| Krankenhäuser und Gesundheitssysteme | ||

| Diagnostische Labore | ||

| Apotheken | ||

| Ambulante und andere ambulante Einrichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Practice-Management-Systeme in den Vereinigten Staaten bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 7,37 Milliarden USD erreichen wird, ausgehend von 5,08 Milliarden USD im Jahr 2026 bei einer CAGR von 7,73 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt den Umsatz im Markt für Practice-Management-Systeme in den Vereinigten Staaten an?

Integrierte Practice-Management-Systeme führen mit einem Umsatzanteil von 61,87 % im Jahr 2025 und sind mit einer CAGR von 8,25 % bis 2031 auch der am schnellsten wachsende Produkttyp.

Warum ersetzen Anbieter ältere administrative Plattformen jetzt?

Die stärksten Gründe sind Ablehnungsreduzierung, Kontrolle der administrativen Kosten, Interoperabilitäts-Compliance und der Bedarf an vernetzten Abrechnungs- und Terminplanungsworkflows. Krankenhäuser verloren im Jahr 2025 48,4 Milliarden USD durch endgültige Ablehnungen und nicht eingetriebene Salden.

Welches Bereitstellungsmodell gewinnt bei Anbietern am meisten an Bedeutung?

Cloudbasiert/SaaS ist der führende und am schnellsten wachsende Bereitstellungsmodus mit einem Anteil von 57,12 % im Jahr 2025 und einer CAGR von 8,69 % bis 2031, da es Mehrstandort-Workflows, häufige Updates und bessere Resilienzplanung unterstützt.

Welcher Funktionsbereich hat die größte Umsatzbasis?

Abrechnung, Kodierung und Anspruchsverwaltung führt mit einem Anteil von 33,28 % am Umsatz 2025, da es direkt mit Cashflow, Ablehnungsvermeidung und Einnahmenrückgewinnung verbunden ist.

Seite zuletzt aktualisiert am: