Marktgröße und Marktanteil des US-amerikanischen Marktes für Dentalpraxisverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

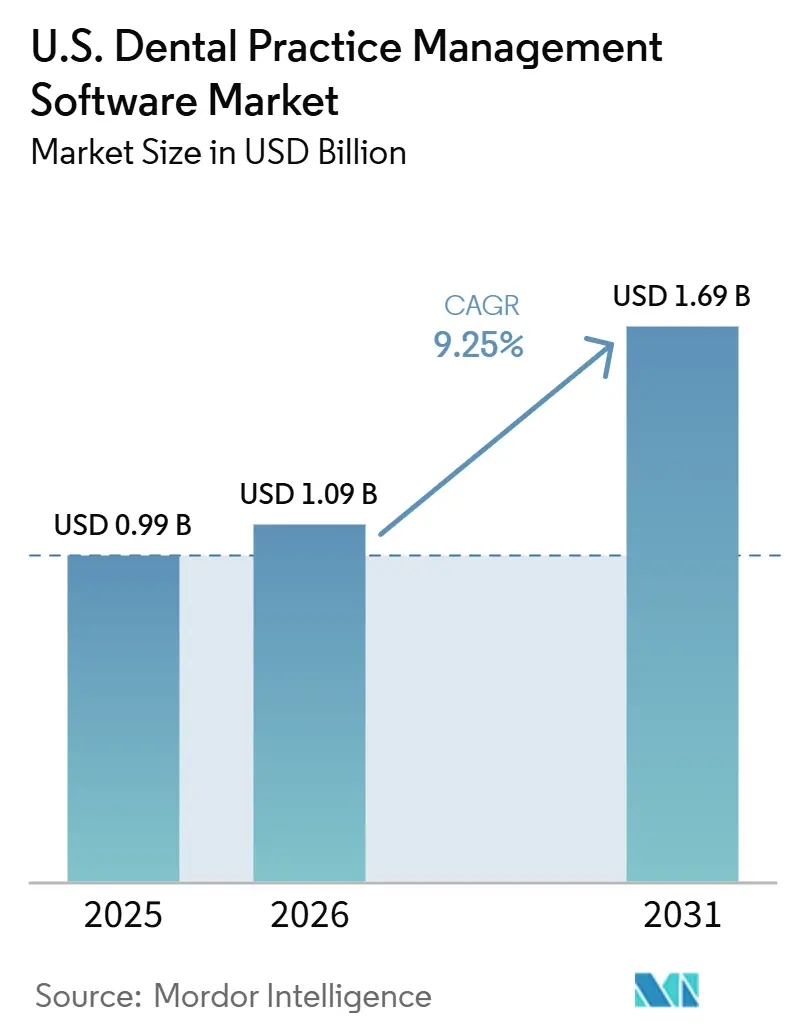

| Marktgröße im Basisjahr (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dentalpraxisverwaltungssoftware in den USA von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Dentalpraxisverwaltungssoftware wird für 2025 auf 0,99 Milliarden USD, für 2026 auf 1,09 Milliarden USD und bis 2031 auf 1,69 Milliarden USD prognostiziert, mit einer CAGR von 9,25 % von 2026 bis 2031.

Der Wandel hin zur digitalen Dentalversorgung beschleunigt sich, da Praxen unter Druck stehen, Abrechnungen, Terminplanung, Behandlungsunterlagen, Rechnungsstellung und Patientenkommunikation über fortschrittliche Arbeitsabläufe zu verwalten, die die Möglichkeiten älterer Systeme übertreffen. Im Jahr 2025 investierten 23,3 % der Zahnärzte in den Vereinigten Staaten in neue Praxisverwaltungssoftware und übertrafen damit die ursprünglich geplanten 20,3 %, trotz hoher Gemeinkosten und Erstattungsdrucks.[1]American Dental Association Health Policy Institute, "State of the U.S. Dental Economy Q4 2025," American Dental Association, ada.org Das Wachstum konzentriert sich zunehmend, wobei DSO-angeschlossene Zahnärzte im Vergleich zu Nicht-DSO-Zahnärzten stärkere Absichten zur Softwareinvestition für 2026 zeigen. Dies deutet darauf hin, dass die kurzfristige Expansion im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware in erster Linie durch organisierte Gruppen, anbieterbetriebene Migrationen und standardisierte Einführungen vorangetrieben wird, und nicht durch eine weit verbreitete Ersatznachfrage bei unabhängigen Praxen.

Wichtigste Erkenntnisse des Berichts

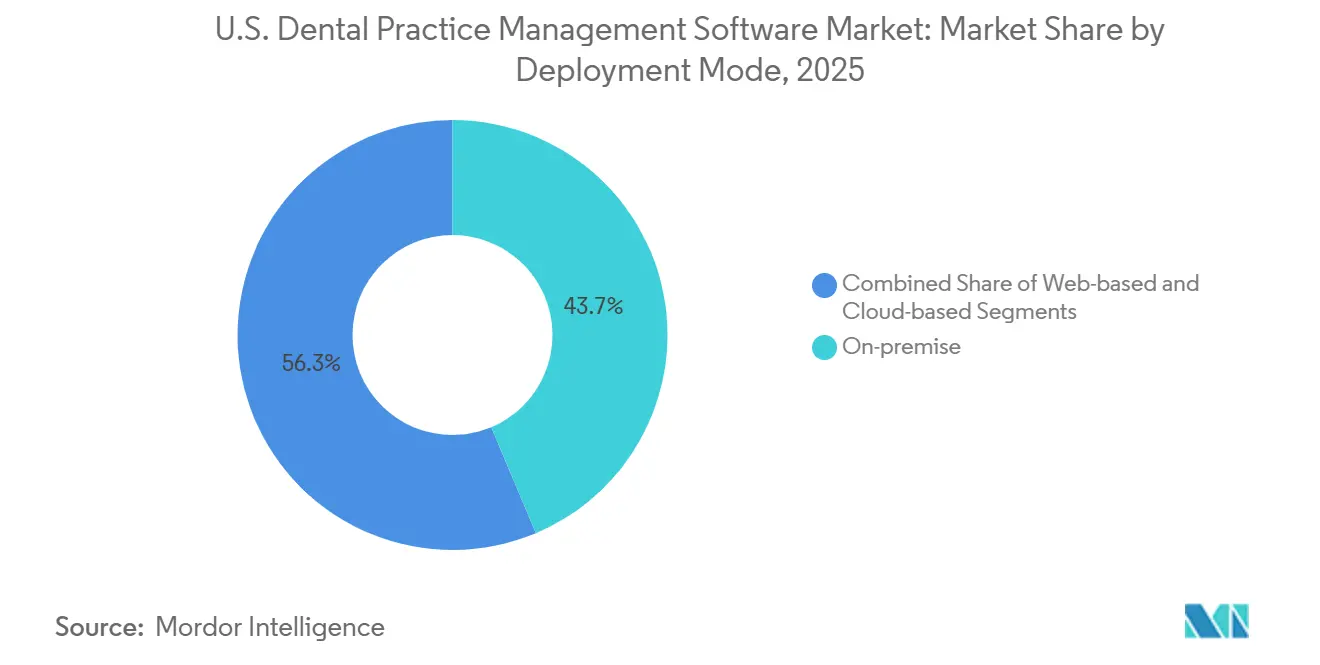

- Nach Bereitstellungsmodus hielten Vor-Ort-Systeme im Jahr 2025 einen Umsatzanteil von 43,65 %, während cloudbasierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen wird.

- Nach Abonnementmodell erfassten Abonnement- und SaaS-Vereinbarungen im Jahr 2025 einen Umsatzanteil von 59,76 % und sollen bis 2031 mit einer CAGR von 10,25 % wachsen.

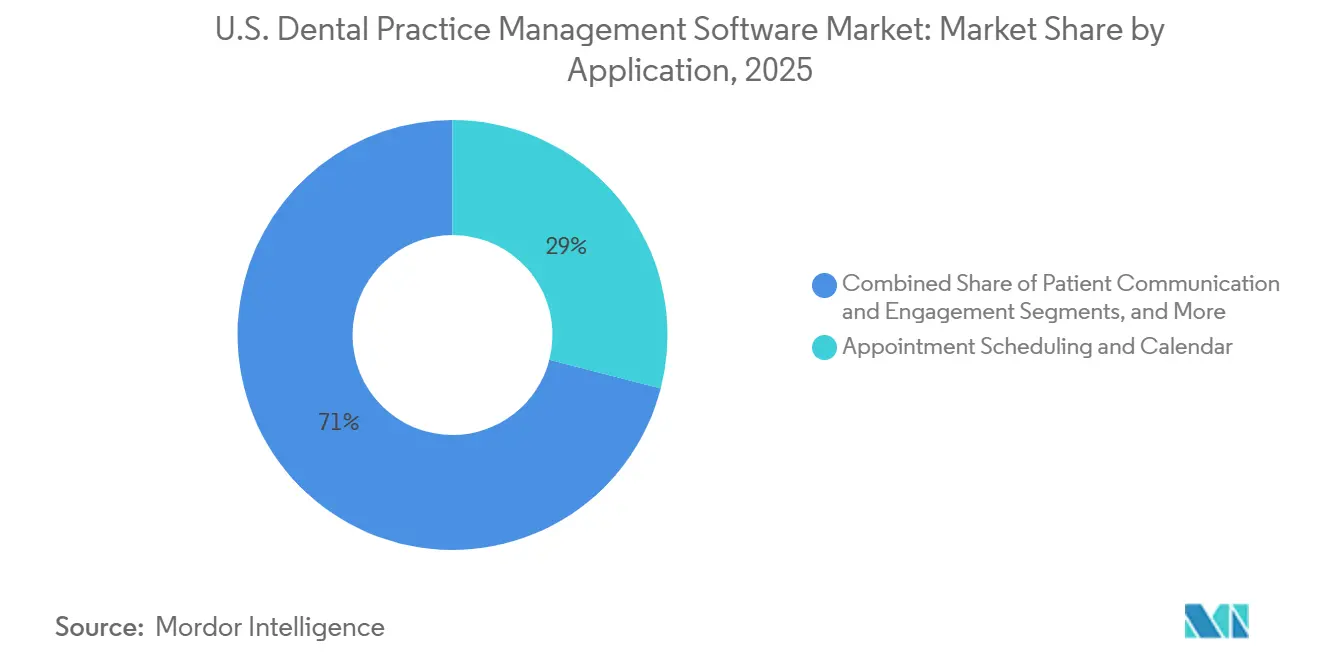

- Nach Anwendung entfielen auf Terminplanungs- und Kalenderwerkzeuge im Jahr 2025 28,99 % des Umsatzes, während Analytik und Business Intelligence bis 2031 voraussichtlich die schnellste CAGR von 12,75 % verzeichnen wird.

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 82,35 %, während Krankenhäuser und zahnärztliche Fachzentren bis 2031 mit einer CAGR von 10,10 % am schnellsten wachsen sollen.

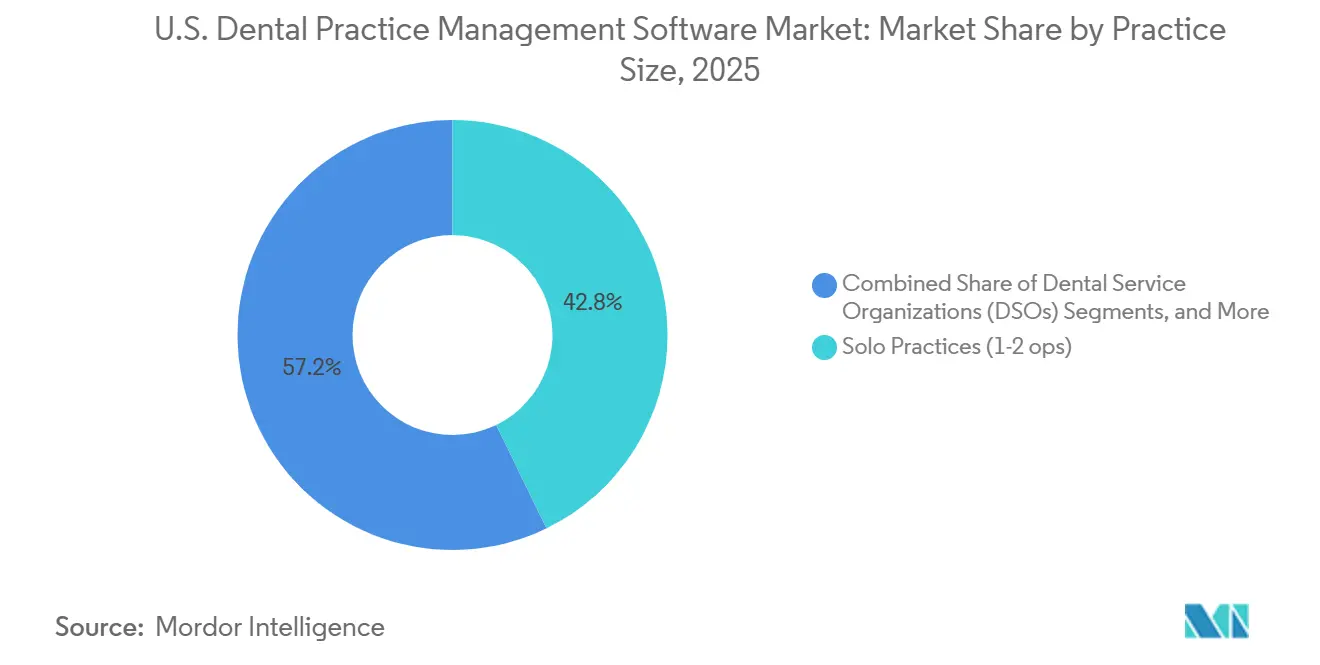

- Nach Praxisgröße repräsentierten Einzelpraxen im Jahr 2025 einen Umsatzanteil von 42,76 %, während DSOs bis 2031 voraussichtlich mit einer CAGR von 12,88 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für Dentalpraxisverwaltungssoftware

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Migration von serverbasierten zu browser- und cloudbasierten Plattformen | +2.0% | National, mit frühen Gewinnen in DSO-Korridoren im Sun Belt und an der Pazifikküste | Kurzfristig (≤ 2 Jahre) |

| DSO-Standardisierung und Anforderungen an die Sichtbarkeit mehrerer Standorte | +1.8% | National, mit höchster Dynamik in den Akquisitionsmärkten im Sun Belt und im mittleren Atlantik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Verifizierung, Analytik und Workflow-Automatisierung | +1.5% | National, konzentriert in DSO-Unternehmen und Gruppenpraxen mit mehreren Standorten | Mittelfristig (2–4 Jahre) |

| Optimierung des Umsatzzyklus unter Erstattungsdruck | +1.3% | National, besonders ausgeprägt in Bundesstaaten mit eingeschränktem Kostenträgermix und Verlagerungen hin zu Einzelleistungsvergütung | Mittelfristig (2–4 Jahre) |

| Bedarf an medizinisch-zahnärztlichem Datenaustausch für medizinische Querverrechnung | +0.8% | National, mit früher Einführung in zahnärztlichen Fachbereichen und krankenhausbasierten Zahnarztbereichen | Langfristig (≥ 4 Jahre) |

| Standardisierung des Technologie-Stacks als DSO-Bewertungshebel bei Fusionen und Übernahmen | +0.7% | National, konzentriert auf PE-gestützte DSO-Plattformen, die auf Rekapitalisierung abzielen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von serverbasierten zu browser- und cloudbasierten Plattformen

Die Migration von traditionellen Server-Setups zu cloudbasierten Plattformen verändert den Softwarekauf im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware. Organisationen, die moderne Cloud-Praxisverwaltungssoftware-Infrastruktur nutzen, berichten von einem Rückgang der IT-Support-Tickets um 40–55 %, einer wöchentlich um eine Stunde reduzierten Systemausfallzeit und 83 % weniger kritischen IT-Vorfällen. Veraltete Server-Setups können Dentalorganisationen 8–12 % des Jahresumsatzes kosten, bedingt durch unverbundene Systeme, veraltete Hardware und IT-Inkonsistenzen. Cloud-Anbieter gewinnen an Bedeutung, indem sie Updates vereinfachen, Arbeitsabläufe standardisieren und die technische Abhängigkeit reduzieren, insbesondere für Gruppen mit mehreren Standorten, die zentralisierte Abläufe benötigen.

DSO-Standardisierung und Plattformsichtbarkeit für mehrere Standorte

Die DSO-Standardisierung treibt wiederholte Migrationen im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware voran. Daten zeigen, dass 29 % der DSO-angeschlossenen Zahnärzte planen, 2026 in neue Software zu investieren, verglichen mit 16,3 % der Nicht-DSO-Zahnärzte. Planet DDS unterstützte bis 2025 14.500 Praxen und baute seine Präsenz in DSOs mit mehr als 100 Standorten durch Partnerschaften mit Sage Dental, Coast Dental, Altius Dental und Choice Healthcare aus.[2]Planet DDS, "2026 Dental Industry Outlook," Planet DDS, planetdds.com Bevorzugte Plattformen ermöglichen es DSOs, den Betrieb zu konsolidieren und einheitliche Übersichten über Einnahmen, Auslastung und Anbieterleistung zu bieten, was einen konzentrierten Wachstumspfad für Unternehmensanbieter schafft.

KI-gestützte Verifizierung, Analytik und Workflow-Automatisierung

KI wird im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware zunehmend unverzichtbar und verbessert tägliche administrative und klinische Aufgaben. Henry Schein One meldete 191 Millionen Berechtigungsprüfungen und 22 Millionen KI-gestützte digitale Formulare, die im Jahr 2025 verarbeitet wurden.[3]Henry Schein One, "Henry Schein One Unveils the Next Era of Dentrix Ascend for DSOs and Growth-Focused Practices," Business Wire, businesswire.com Die Integration von Pearl in Dentrix Ascend im Jahr 2026 führte eine von der FDA zugelassene Röntgenbildanalyse direkt in die Arbeitsabläufe ein und beseitigte Einführungshürden. Planet DDS stellte fest, dass 60 % der Praxen KI für die Versicherungsverifizierung und Anspruchsbearbeitung nutzen, wodurch Verwaltungsfehler um 30 % reduziert werden. Die Bündelung von KI-Tools in Abonnementpaketen steigert die Einführungsrate und die wiederkehrenden Einnahmen.

Optimierung des Umsatzzyklus unter Erstattungsdruck

Die Optimierung des Umsatzzyklus ist ein wesentlicher Treiber für Systemupgrades im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware. Von 2023 bis 2025 stieg die Integration des Umsatzzyklus-Managements mit zahnärztlichen EHR-Systemen um 40 %, was die Abrechnungsgenauigkeit und den Anspruchsdurchsatz verbesserte. Die Optimierung des Umsatzzyklus kann bis zu 3 % der jährlichen Produktion zurückgewinnen, die durch Abschreibungen und Untereinnahmen verloren gehen. Da 35 % der Zahnärzte planen, 2026 einige Versicherungsnetzwerke zu verlassen, steigt die Nachfrage nach integrierten Lösungen, die Berechtigungsprüfungen, Anspruchsverwaltung und Patientenfinanzierung optimieren.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutz-, HIPAA- und Zugriffsrechts-Compliance-Kosten | -1.5% | National, am stärksten ausgeprägt bei Einzel- und Kleingruppen-Praxen ohne dedizierte IT-Compliance-Ressourcen | Kurzfristig (≤ 2 Jahre) |

| Migration von Altdaten, Umschulung und Workflow-Unterbrechung | -1.2% | National, am stärksten ausgeprägt in Märkten im Mittleren Westen und im mittleren Atlantik mit hoher installierter Vor-Ort-Basis | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilität mit medizinischen Aufzeichnungssystemen | -0.8% | National, konzentriert in gemeinsam genutzten medizinisch-zahnärztlichen Einrichtungen und Gesundheitszentren der Gemeinschaft | Langfristig (≥ 4 Jahre) |

| ROI-Reibung bei Kleinpraxen und Abonnement-Ermüdung | -0.6% | National, am stärksten ausgeprägt bei Einzel- (1–2 Behandlungseinheiten) und Kleingruppen-Praxen (3–9 Behandlungseinheiten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-, HIPAA- und Zugriffsrechts-Compliance-Kosten

Datenschutz- und Compliance-Kosten bleiben eine erhebliche Einführungsbarriere im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware, insbesondere für Einzel- und Kleingruppen-Praxen ohne dedizierte IT- oder Compliance-Teams. Ältere Systeme erfordern häufig zusätzliche Investitionen in Verschlüsselung, Zugriffskontrollen, Prüfprotokolle und Workflow-Anpassungen, um sensible Patienten- und Abrechnungsdaten sicher zu verwalten. Große DSOs können diese Kosten auf mehrere Standorte verteilen, während unabhängige Praxen sie innerhalb kleinerer Umsatzbasen absorbieren müssen. Ein einzelner Datenschutzverstoß im Gesundheitswesen kostet im Durchschnitt 10,93 Millionen USD, was Cybersicherheit zu einer obersten Priorität für Dentalorganisationen macht. Compliance-Druck treibt langfristige Ersatznachfrage an, verzögert jedoch kurzfristige Käufe für budgetbeschränkte Praxen.

Migration von Altdaten, Umschulung und Workflow-Unterbrechung

Die Migration von Altdaten verlangsamt die Einführung im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware, da Systemwechsel Patientenhistorien, Bilddateien, Abrechnungsunterlagen und mehr betreffen. Diese Übergänge beeinflussen die Arbeitsabläufe an der Rezeption, im klinischen Bereich und im Back-Office und stellen Herausforderungen für Praxen dar, die auf ununterbrochenen Betrieb angewiesen sind. DSO-angeschlossene Zahnärzte sind eher bereit, in neue Software zu investieren als unabhängige Praktiker, da größere Gruppen vorübergehende Unterbrechungen besser bewältigen können. Folglich wird das Wachstum in diesem Markt in erster Linie durch organisierte Gruppen und anbieterbetriebene Migrationen vorangetrieben, nicht durch Ersatz in unabhängigen Praxen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Beschleunigung verdrängt etablierte Server-Installationen

Im Jahr 2025 machten Vor-Ort-Systeme 43,65 % des US-amerikanischen Marktes für Dentalpraxisverwaltungssoftware aus, was ihre etablierte Präsenz widerspiegelt und nicht eine zukünftige Nachfrage nach Server-Architektur. Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 11,95 % wachsen und damit den Gesamtmarkt übertreffen. Praxen und DSOs bevorzugen Cloud-Modelle wegen reduzierter Server-Wartung, vereinfachtem Fernzugriff und integrierten Arbeitsabläufen. Organisationen, die Cloud-Praxisverwaltungssoftware-Umgebungen einführen, berichten von weniger IT-Vorfällen, was die betrieblichen Vorteile der Migration unterstützt.

Während Vor-Ort-Systeme allmählich zurückgehen werden, bevorzugen Unternehmenseinführungen zunehmend Cloud-Lösungen für optimiertes Onboarding und konsistente Arbeitsabläufe. Im Jahr 2025 verdeutlichten wichtige Neuzugänge wie Sage Dental (140 Standorte) und Coast Dental (88 Standorte) das Ausmaß der Cloud-Konvertierungen. Webbasierte Systeme nehmen eine schrumpfende Mittelposition ein, da Käufer sich entweder für vollständige Cloud-Plattformen entscheiden oder ältere Setups beibehalten. Im Prognosezeitraum werden Ersatzzyklen und Verfügbarkeitsanforderungen die Nachfrage in Richtung Cloud-First-Plattformen lenken.

Nach Abonnementmodell: SaaS-Verankerung stärkt das Umsatzwachstum pro Praxis

Abonnement- und SaaS-Modelle erfassten 59,76 % des Umsatzes von 2025 im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware, mit einer prognostizierten CAGR von 10,25 % bis 2031. Anbieter bündeln nun Updates, Analytik und KI-Tools in wiederkehrende Pläne, wie bei der Einführung der Dentrix Ascend-Pakete von Henry Schein One im Jahr 2026 zu sehen. Abonnementpläne reduzieren die Vorabkosten für Praxen und erhöhen den Lifetime-Vertragswert für Anbieter, indem im Laufe der Zeit zusätzliche Funktionen hinzugefügt werden. SaaS-Modelle ermöglichen auch eine stetige Bereitstellung von Updates und neuen Funktionalitäten und machen sie zum primären Umsatzmodell.

Nach Anwendung: Terminplanung verankert die Plattform, während Analytik den Umsatz im oberen Marktsegment antreibt

Terminplanungswerkzeuge hielten im Jahr 2025 einen Umsatzanteil von 28,99 % und unterstreichen ihre Rolle im täglichen Betrieb wie Behandlungseinheiten-Management und Front-Office-Effizienz. Analytik und Business Intelligence, die bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen werden, werden für DSOs, die Echtzeit-Einblicke in Produktivität und finanzielle Leistung suchen, immer wichtiger. Verbesserte Stornierungsraten und Nichterscheinensraten unterstreichen weiter die Nachfrage nach intelligenteren Terminplanungs- und Patientenkommunikations-Workflows. Die Integration von Bildgebung und Diagnostik mit der Behandlungsplanung gewinnt ebenfalls an Bedeutung, während Abrechnungswerkzeuge zunehmend wichtiger werden, da mehr Zahnärzte Versicherungsnetzwerke verlassen.

Nach Endnutzer: Zahnarztpraxen dominieren, aber Fachbereichsnachfrage gestaltet den Horizont neu

Zahnarztpraxen machten 82,35 % des Endnutzerumsatzes von 2025 im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware aus, getrieben durch ihre Rolle in der ambulanten Versorgung. Krankenhäuser und Fachzentren sollen bis 2031 mit einer CAGR von 10,10 % wachsen, was die steigende Nachfrage nach komplexen Versorgungsumgebungen widerspiegelt. Die Ausgaben innerhalb von Praxen verlagern sich in Richtung DSO-verwalteter Organisationen, wobei 29 % der DSO-angeschlossenen Zahnärzte Softwareinvestitionen für 2026 planen, verglichen mit 16,3 % der Nicht-DSO-Zahnärzte.

Nach Praxisgröße: Einzelpraxen führen nach Volumen, DSOs treiben die Technologiedynamik an

Einzelpraxen hielten im Jahr 2025 einen Umsatzanteil von 42,76 % und führten den US-amerikanischen Markt für Dentalpraxisverwaltungssoftware nach Volumen an. DSOs, mit einer prognostizierten CAGR von 12,88 % bis 2031, treiben die technologische Einführung aufgrund ihrer Größe und des Bedarfs an zentralisierter Aufsicht voran. ADA-Daten zeigen, dass 41,5 % der Zahnärzte Gemeinkosten als eine der größten Herausforderungen für 2026 nannten, wobei Nicht-DSO-Zahnärzte weniger geneigt sind, in neue Software zu investieren. Erweiterte Funktionen wie Analytik und Anspruchsautomatisierung verbreiten sich schneller unter größeren Gruppen und DSOs.

Geografische Analyse

Der US-amerikanische Markt für Dentalpraxisverwaltungssoftware verzeichnet ein starkes Wachstum im Sun Belt, angetrieben durch DSO-Expansion, Praxiswachstum und den Bedarf an Verwaltung mehrerer Standorte. Bundesstaaten wie Texas, Florida, Georgia und Arizona ziehen große Zahnarztgruppen an, die gemeinsame Terminplanung, zentralisierte Anspruchsbearbeitung und konsistente Berichterstattung über weitläufige Büros hinweg benötigen. Das Januar-2026-Update von Planet DDS hebt Neuzugänge wie Sage Dental, Coast Dental und Altius Dental hervor, die seine Präsenz in wachstumsstarken Korridoren stärken, wo Cloud-Bereitstellung zentralisierte Abläufe unterstützt.

Der Nordosten und der mittlere Atlantik bleiben wichtige Umsatzzentren für den US-amerikanischen Markt für Dentalpraxisverwaltungssoftware aufgrund dichter Praxisnetzwerke und komplexer Kostenträgerumgebungen. Diese Regionen erfordern robuste Abrechnung, Berichterstattung und administrative Koordination. Viele langjährige Praxen in diesen Gebieten, die historisch auf serverbasierten Systemen angewiesen waren, stellen nun einen bedeutenden Ersatzmarkt dar, da ältere Bereitstellungen veralten. Die installierte Basis von Henry Schein One mit über 75.000 Standorten und rund 100 Millionen jährlich verarbeiteten Ansprüchen spiegelt den anhaltenden Einfluss von Legacy-Plattformen wider.

Die Einführung cloud-nativer Lösungen schreitet im Mountain West und an der Pazifikküste voran, unterstützt durch Praxisgruppen, die browserbasierte Arbeitsabläufe, integrierte Bildgebung und digital vernetzte klinische Abläufe bevorzugen. Die Februar-2026-Integration von Align Technologys iTero-Scannern mit Dentrix, Dentrix Ascend und Dentally durch Henry Schein One demonstriert den Fokus auf die Verbesserung von Bildgebungs-zu-Aufzeichnungs-Workflows in Regionen, die digitale Behandlungseinheiten-Prozesse priorisieren. Kleinere und ländliche Märkte sind aufgrund von Personalherausforderungen, Erstattungsdruck und Kostenkontrollprioritäten langsamer bei der Einführung.

Wettbewerbslandschaft

Der US-amerikanische Markt für Dentalpraxisverwaltungssoftware weist eine duale Natur auf: Er ist auf Unternehmensebene mäßig konzentriert, aber unter unabhängigen Praxen fragmentiert. Zahlreiche kleinere Anbieter konkurrieren um budgetbewusste Kunden mit langsameren Erneuerungszyklen. Henry Schein One führt mit Dentrix und Dentrix Ascend, bedient über 75.000 Standorte und verarbeitet jährlich rund 100 Millionen Ansprüche. Das Unternehmen unterstützt auch 90 % der 50 größten zahnärztlichen Dienstleistungsorganisationen (DSOs) in den Vereinigten Staaten und festigt damit seine Dominanz bei der Beschaffung für große Gruppen. Planet DDS, der primäre cloud-native Wettbewerber, strebt an, bis 2025 14.500 Praxen zu unterstützen, und hat die höchste Anzahl an DSO-Kunden mit mehr als 100 Standorten unter Cloud-Anbietern. Der Markt wird somit von zwei Unternehmensanbietern angeführt, während kleinere Anbieter budgetbeschränkte unabhängige Praxen bedienen.

Der Wettbewerb konzentriert sich nun auf die Breite des Ökosystems, KI-Funktionalität und Workflow-Tiefe und nicht nur auf Abrechnung und Terminplanung. Im März 2026 führte Henry Schein One gestaffelte Dentrix Ascend-Pakete mit Funktionen wie Sprachnotizen, Bildverifizierung und Berechtigungsprofi ein und integrierte KI in Kernabonnements.

Planet DDS stärkt seine Position durch Cloud-Skalierbarkeit und strategische Partnerschaften und erweitert seine Plattform in finanzielle Workflows und Fachbereiche. Die mehrjährige Vereinbarung mit Synchrony machte CareCredit zur bevorzugten Patientenfinanzierungslösung für Denticon und Cloud 9 Ortho, die 14.500 Praxen abdeckt und die Plattform mit Kassen-, Behandlungsannahme- und Zahlungs-Workflows verknüpft. Im Januar 2026 erweiterte Planet DDS seine Präsenz in der Kieferorthopädie und der Zahnmedizin mit mehreren Standorten durch die Hinzufügung von Kunden wie The Smilist, Dental Care Alliance, Sage Dental, Coast Dental, Altius Dental und Choice Healthcare. Der Markt verlagert sich in Richtung KI, Integrationstiefe, Finanzierungsverknüpfungen und Sichtbarkeit mehrerer Standorte, während kleinere Anbieter weiterhin auf langsamer ausgebende unabhängige Praxen angewiesen sind.

Marktführer der US-amerikanischen Dentalpraxisverwaltungssoftware-Branche

-

Carestream Dental LLC

-

Henry Schein One, LLC

-

Patterson Companies, Inc.

-

Planet DDS, Inc.

-

iDentalSoft, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Pearl integrierte seine von der FDA zugelassene diagnostische KI in Dentrix Ascend und ermöglichte damit die Echtzeit-Erkennung von Röntgenpathologien innerhalb der klinischen Oberfläche, optimierte Arbeitsabläufe und erweiterte den KI-Zugang im US-amerikanischen Cloud-Dentalpraxismarkt.

- März 2026: Henry Schein One führte drei KI-gesteuerte Dentrix Ascend-Pakete ein: Essentials, Pro und Accelerate, die auf unterschiedliche Praxisgrößen abzielen und gemeinsam über 48.000 US-amerikanische Praxen mit rund 100 Millionen jährlich verarbeiteten Ansprüchen unterstützen.

- Februar 2026: Synchrony und Planet DDS erweiterten ihre Partnerschaft und integrierten CareCredit als bevorzugte Patientenfinanzierungslösung in Terminplanungs- und Kassen-Workflows für 14.500 US-amerikanische Praxen.

- Februar 2026: Henry Schein One integrierte die iTero-Intraoralscanner von Align Technology in Dentrix, Dentrix Ascend und Dentally, automatisierte den Import von Scans in Patientenakten und eliminierte manuelle Uploads für nordamerikanische Kunden.

- Januar 2026: Planet DDS erweiterte sein Portfolio im Jahr 2025 durch die Hinzufügung wichtiger DSOs, darunter Sage Dental, The Smilist, Coast Dental, Altius Dental und Choice Healthcare, und festigte damit seine Führungsposition bei der Cloud-Einführung in DSOs mit mehr als 100 Standorten.

Berichtsumfang des US-amerikanischen Marktes für Dentalpraxisverwaltungssoftware

Gemäß dem Umfang des Berichts ist Dentalpraxisverwaltungssoftware eine umfassende digitale Plattform, die die geschäftlichen, administrativen und klinischen Abläufe einer Zahnarztpraxis verwaltet. Sie zentralisiert tägliche Aufgaben wie Patientenplanung, Abrechnung, Versicherungsansprüche und klinische Dokumentation in einem optimierten System.

Der US-amerikanische Markt für Dentalpraxisverwaltungssoftware ist segmentiert nach Bereitstellungsmodus, Abonnementmodell, Anwendung, Endnutzer und Praxisgröße. Nach Bereitstellungsmodus umfasst der Markt webbasierte, cloudbasierte und Vor-Ort-Lösungen. Nach Abonnementmodell ist der Markt in unbefristete Lizenz und Abonnement/SaaS segmentiert. Nach Anwendung ist der Markt kategorisiert in Patientenkommunikation & Patienteneinbindung, Terminplanung & Kalender, Abrechnung & Rechnungsstellung, Versicherungs- & Anspruchsverwaltung, Behandlungsplanung & Dokumentation, Bildgebungs- & Diagnostikintegration sowie Analytik & Business Intelligence. Nach Endnutzer ist der Markt segmentiert in Zahnarztpraxen, Krankenhäuser & zahnärztliche Fachzentren, akademische & Forschungseinrichtungen sowie Sonstige. Nach Praxisgröße ist der Markt segmentiert in Einzelpraxen (1–2 Behandlungseinheiten), Kleingruppen-Praxen (3–9 Behandlungseinheiten), Großgruppen-Praxen (10+ Behandlungseinheiten) und zahnärztliche Dienstleistungsorganisationen (DSOs). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Webbasiert |

| Cloudbasiert |

| Vor Ort |

| Unbefristete Lizenz |

| Abonnement / SaaS |

| Patientenkommunikation und Patienteneinbindung |

| Terminplanung und Kalender |

| Abrechnung und Rechnungsstellung |

| Versicherungs- und Anspruchsverwaltung |

| Behandlungsplanung und Dokumentation |

| Bildgebungs- und Diagnostikintegration |

| Analytik und Business Intelligence |

| Zahnarztpraxen |

| Krankenhäuser und zahnärztliche Fachzentren |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Einzelpraxen (1–2 Behandlungseinheiten) |

| Kleingruppen-Praxen (3–9 Behandlungseinheiten) |

| Großgruppen-Praxen (10+ Behandlungseinheiten) |

| Zahnärztliche Dienstleistungsorganisationen (DSOs) |

| Nach Bereitstellungsmodus | Webbasiert |

| Cloudbasiert | |

| Vor Ort | |

| Nach Abonnementmodell | Unbefristete Lizenz |

| Abonnement / SaaS | |

| Nach Anwendung | Patientenkommunikation und Patienteneinbindung |

| Terminplanung und Kalender | |

| Abrechnung und Rechnungsstellung | |

| Versicherungs- und Anspruchsverwaltung | |

| Behandlungsplanung und Dokumentation | |

| Bildgebungs- und Diagnostikintegration | |

| Analytik und Business Intelligence | |

| Nach Endnutzer | Zahnarztpraxen |

| Krankenhäuser und zahnärztliche Fachzentren | |

| Akademische und Forschungseinrichtungen | |

| Sonstige | |

| Nach Praxisgröße | Einzelpraxen (1–2 Behandlungseinheiten) |

| Kleingruppen-Praxen (3–9 Behandlungseinheiten) | |

| Großgruppen-Praxen (10+ Behandlungseinheiten) | |

| Zahnärztliche Dienstleistungsorganisationen (DSOs) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt für Dentalpraxisverwaltungssoftware bis 2031 erreichen?

Der US-amerikanische Markt für Dentalpraxisverwaltungssoftware soll bis 2031 von 1,09 Milliarden USD im Jahr 2026 auf 1,69 Milliarden USD wachsen, mit einer CAGR von 9,25 %.

Welches Bereitstellungsmodell wächst am schnellsten im US-amerikanischen Markt für Dentalpraxisverwaltungssoftware?

Cloudbasierte Bereitstellung ist das am schnellsten wachsende Modell mit einer CAGR von 11,95 % bis 2031, während Vor-Ort-Systeme im Jahr 2025 noch den größten Umsatzanteil von 43,65 % hielten.

Warum sind DSOs für die Softwareeinführung in der Zahnmedizin in den Vereinigten Staaten wichtig?

DSOs sind das am schnellsten wachsende Praxisgrößensegment mit einer CAGR von 12,88 % bis 2031, und 29 % der DSO-angeschlossenen Zahnärzte planten 2026 Softwareinvestitionen gegenüber 16,3 % der Nicht-DSO-Zahnärzte.

Welcher Anwendungsbereich expandiert am schnellsten in Dentalpraxisverwaltungssystemen?

Analytik und Business Intelligence ist die am schnellsten wachsende Anwendung mit einer CAGR von 12,75 % bis 2031, während Terminplanungs- und Kalenderwerkzeuge den Umsatz von 2025 mit einem Anteil von 28,99 % anführten.

Was ist die größte Hürde für kleinere Zahnarztpraxen beim Softwarewechsel?

Kleinere Praxen sehen sich häufig mit einer kombinierten Belastung aus Compliance-Kosten, Migrationsstörungen, Umschulungsbedarf und engeren Rentabilitätsschwellen konfrontiert, was Ersatzentscheidungen im Vergleich zu größeren DSOs verlangsamt.

Wie differenzieren sich führende Anbieter im Jahr 2026?

Führende Anbieter nutzen KI, Cloud-Skalierbarkeit, Bildgebungsintegrationen, Anspruchsautomatisierung und Patientenfinanzierungspartnerschaften, um die Workflow-Kontrolle zu vertiefen und die Kundenbindung bei Zahnarztgruppen mit mehreren Standorten zu verbessern.

Seite zuletzt aktualisiert am: