Nordamerika Integriertes Arbeitsplatzmanagementsystem (IWMS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

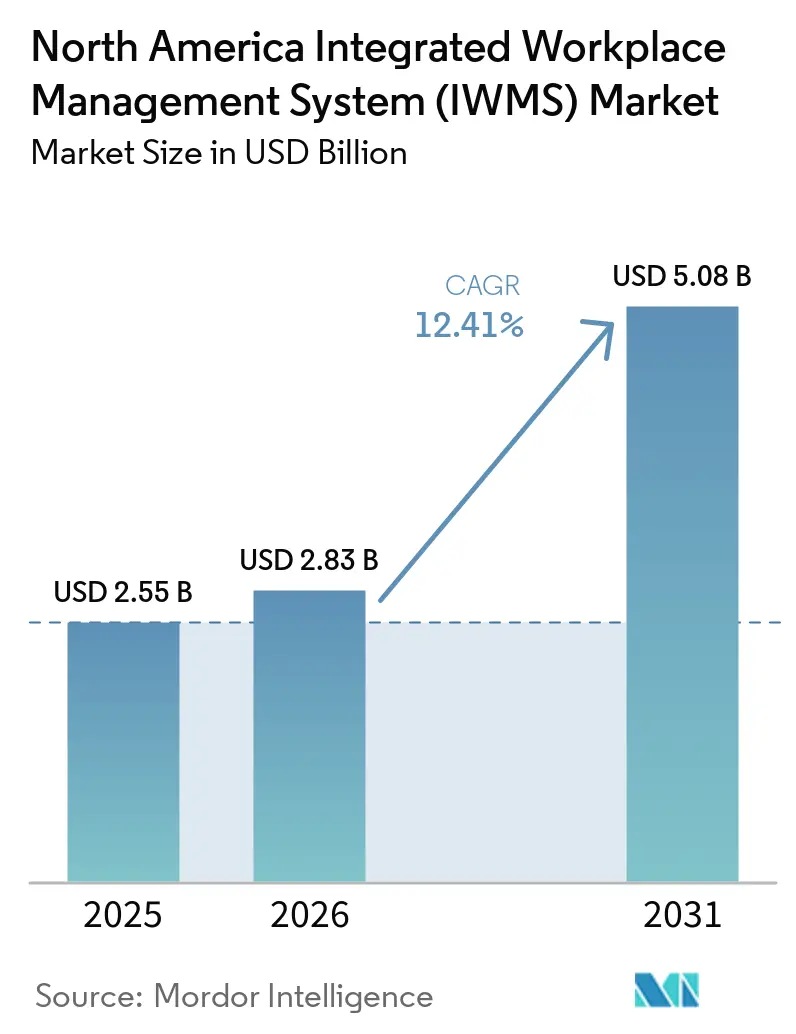

| Marktgröße im Basisjahr (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Integriertes Arbeitsplatzmanagementsystem (IWMS) Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Integrierte Arbeitsplatzmanagementsysteme (IWMS) wurde 2025 auf 2,55 Milliarden USD bewertet, erreichte 2026 2,83 Milliarden USD und wird bis 2031 voraussichtlich 5,08 Milliarden USD erreichen, mit einem CAGR von 12,41% über den Zeitraum 2026–2031. Der nordamerikanische Markt für Integrierte Arbeitsplatzmanagementsysteme bleibt der größte regionale Umsatzpool, da Anbietertiefe, Cloud-Bereitschaft und Reife im Unternehmenseinkauf hier stärker ausgeprägt sind als in den meisten anderen Regionen. Die Nachfrage im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) wird durch hybrides Arbeiten als festes Betriebsmodell sowie durch strengere Klima- und Leasingberichtspflichten geprägt, die prüffähige Gebäudedaten anstelle tabellenkalkulationsbasierter Prozesse erfordern. Die Wettbewerbsbedingungen im nordamerikanischen IWMS-Markt werden durch Plattformbreite, KI-gestützte Analysen und Connector-Ökosysteme definiert, da Käufer nun einheitlichen Systemen mehr Wert beimessen als isolierten Werkzeugen. Dieselbe Verschiebung erweitert den Spielraum für dienstleistungsgeführtes Wachstum, da Implementierung, Integration und verwalteter Support wichtiger geworden sind, weil Bereitstellungen mehr Systeme und Geschäftsteams umfassen. Selbst bei langen Einführungszyklen und Budgetwettbewerb durch andere Arbeitsplatztechnologien profitiert der nordamerikanische Markt für Integrierte Arbeitsplatzmanagementsysteme weiterhin von einem strukturellen Sog, der durch Belegungsanalysen, ESG-Berichtszeitpläne und standardisierte Leasingbuchhaltungsanforderungen angetrieben wird.

Wichtigste Erkenntnisse des Berichts

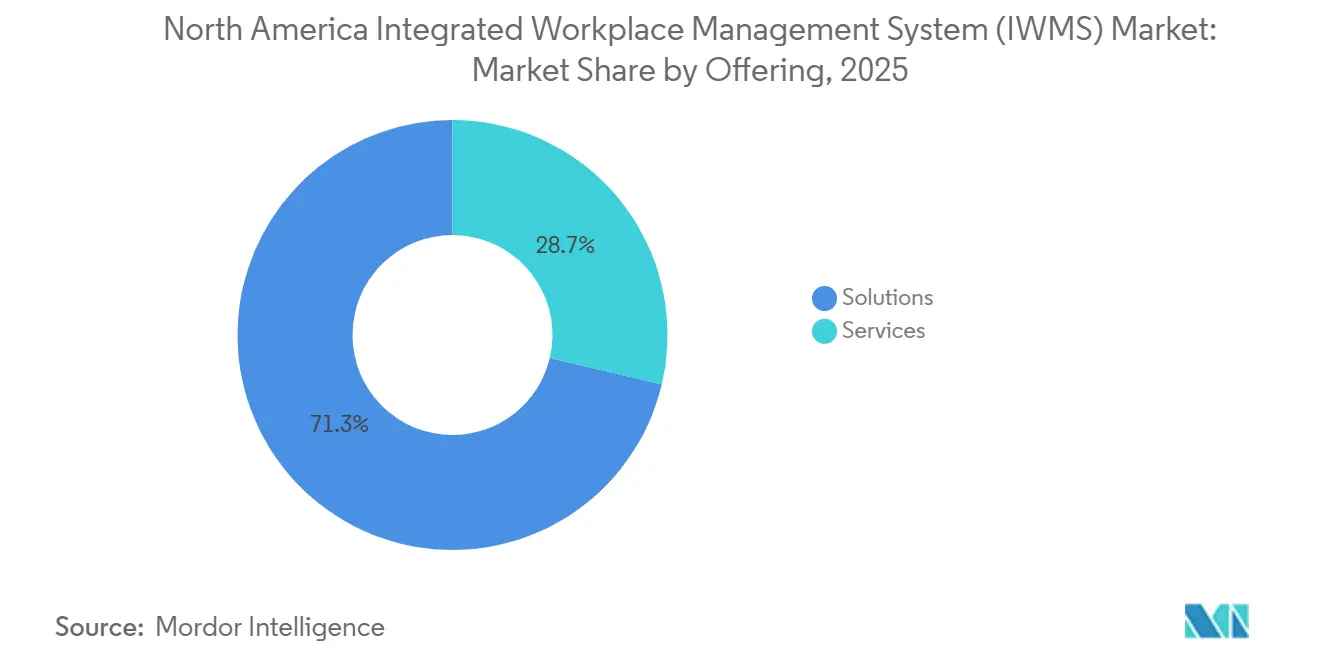

- Nach Angebot hielten Lösungen im Jahr 2025 einen Umsatzanteil von 71,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 16,84 % im Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) in Nordamerika wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 66,80 % auf die Cloud im Markt für Integrierte Arbeitsplatzmanagementsysteme in Nordamerika, während On-Premises bis 2031 voraussichtlich den schnellsten CAGR von 15,27 % verzeichnen wird.

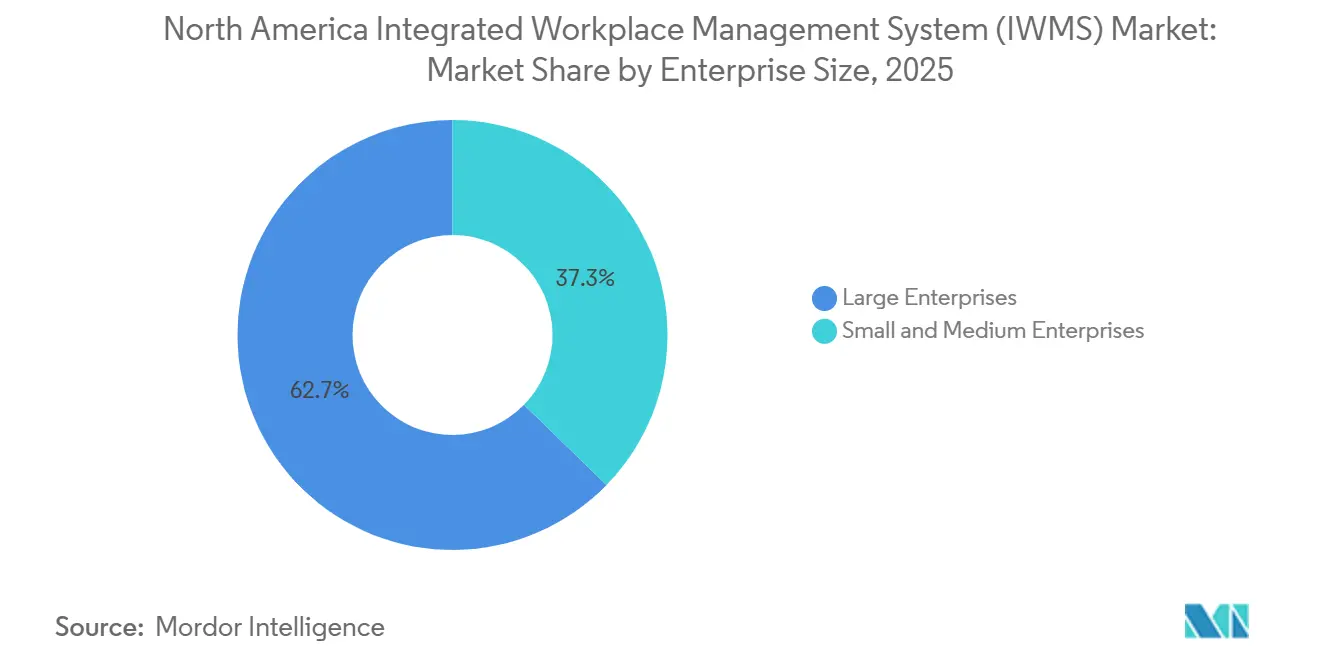

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 62,70 % am nordamerikanischen IWMS-Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 17,41 % wachsen werden.

- Nach Endnutzerbranche waren Informationstechnologie und Telekommunikation im Jahr 2025 die größten Segmente, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 19,12 % im Markt für Integrierte Arbeitsplatzmanagementsysteme in Nordamerika wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hybrides Arbeiten und Schreibtischoptimierung in großen Portfolios | +3.2% | Nordamerikaweit, konzentriert auf US-Schlüsselmärkte und Kanadas städtische Kerngebiete | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Arbeitsplatz- und Gebäudeverwaltungssoftware | +2.5% | Global, mit Nordamerika als primärer Übernahmeregion | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsberichterstattung und Anforderungen zur Dekarbonisierung von Gebäuden | +2.0% | USA, insbesondere Kalifornien SB 253 und SB 261, sowie Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Integration mit ERP, HRIS, BIM und Gebäudesystemen | +1.6% | Global, konzentriert in großen Unternehmenskorridoren der USA und Kanadas | Langfristig (≥ 4 Jahre) |

| Portfoliorationalisierung und Reduzierung von Immobilienkosten | +1.2% | US-Schlüsselmärkte, darunter New York, Chicago, San Francisco und Washington, D.C. | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsausgaben im öffentlichen Sektor und im Hochschulbereich | +0.8% | US-Bundes- und Staatsbehörden sowie kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten und Schreibtischoptimierung in großen Portfolios

Strukturiertes hybrides Arbeiten ist zur Betriebsgrundlage bei großen Arbeitgebern geworden und schafft einen klareren Anwendungsfall für den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS). Der Benchmark 2026, der 84 Organisationen und 716 Millionen Quadratfuß umfasste, zeigt, dass Nordamerika weltweit nach wie vor die größte Lücke zwischen tatsächlicher und angestrebter Auslastung aufweist, mit einer tatsächlichen Auslastung von 41% gegenüber einem Zielwert von 77%.[1]JLL, "Globaler Benchmark-Bericht zur Belegungsplanung 2026," JLL, jll.com Derselbe Benchmark zeigt, dass der Anteil der Mitarbeiter, die 3–4 Tage pro Woche im Büro arbeiten, von 36% im Jahr 2025 auf 55% im Jahr 2026 gestiegen ist, während vollständige Fernarbeit von 18% auf 10% zurückgegangen ist, was mehr Nachfrage in einen engeren Teil der Arbeitswoche verlagert. Dieses Muster macht ältere Methoden der Flächenzuteilung weniger verlässlich, da der Druck an Spitzentagen nun wichtiger ist als die durchschnittliche Anwesenheit. Es verlagert auch den Kaufgrund weg von einfacher Kostenkontrolle hin zur Vermeidung von Kapazitätsausfällen, die vorgeschriebene Rückkehr-ins-Büro-Programme schwächen. Infolgedessen rücken Flächenanalysen, Reservierungsmanagement und Belegungsprognosen im regionalen Markt näher an die zentralen Kaufprioritäten heran.

Cloud-Migration von Arbeitsplatz- und Gebäudeverwaltungssoftware

Die Cloud-Migration gestaltet den Softwarekauf im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) weiterhin um, da Unternehmen nun wiederkehrende SaaS-Bereitstellungen gegenüber kapitalintensiven On-Premises-Einführungen bevorzugen. Planon listete sein IWMS im April 2026 auf dem AWS Marketplace, sodass Kunden bestehende AWS Enterprise Discount Program-Guthaben für die Beschaffung nutzen können, was eine häufige Budgethürde senkt. Dieser Schritt spiegelt ein breiteres Muster wider, bei dem Anbieter sich an Hyperscaler-Beschaffungskanäle anpassen, um Genehmigungen zu verkürzen und IT-Widerstände zu reduzieren. Die Cloud hielt 2025 einen Anteil von 66,80%, doch das anhaltende Wachstum von On-Premises-Bereitstellungen in regulierten Sektoren zeigt, dass Käufer kein Modell isoliert wählen. Stattdessen übernehmen immer mehr Organisationen gemischte Bereitstellungsstrukturen, bei denen sensible Arbeitslasten auf privater Infrastruktur verbleiben, während administrative Module in die Cloud verlagert werden. Die SAP-Wartungsfrist für HCM On-Premises zum 31. Dezember 2027 unterstützt auch angrenzende Anwendungsänderungen, die zusätzlichen Sog für Cloud-fähige IWMS-Plattformen mit starken SAP-Konnektoren erzeugen.

Nachhaltigkeitsberichterstattung und Anforderungen zur Dekarbonisierung von Gebäuden

Nachhaltigkeitsberichterstattung ist nun ein direkter Kauftreiber für den nordamerikanischen IWMS-Markt, da Daten auf Gebäudeebene für die Compliance-Vorbereitung zentral geworden sind. Das kalifornische SB 253 trat mit Vorschriften in Kraft, die vom California Air Resources Board am 26. Februar 2026 genehmigt wurden, und die Regelung verpflichtet betroffene Unternehmen, die in Kalifornien tätig sind, bis zum 10. August 2026 erste Scope-1- und Scope-2-Emissionsberichte einzureichen. Dieser Zeitplan erschwert es, Nachhaltigkeitsmodule aufzuschieben, insbesondere wenn Facility-Teams normalisierte Energie- und Emissionsdaten auf Anlagenebene benötigen. Das Institute for Market Transformation berichtete, dass bis 2025 mehr als 50 US-amerikanische Städte und Landkreise Gebäudeleistungsstandards erlassen hatten, was das finanzielle Risiko für Organisationen erhöht, denen noch Überwachungs- und Benchmarking-Fähigkeiten fehlen. Dies verändert den Kaufzeitpunkt, da Facility-Teams häufig eine Systemreaktion benötigen, bevor umfassendere Unternehmenstransformationsprogramme abgeschlossen sind. Es macht auch den Wert von ESG-Overlays unmittelbarer, da Berichtsfristen nun feste Zeitpläne schaffen, die standardmäßige IT-Governance-Prozesse nicht ohne Weiteres verzögern können.[2]Institute for Market Transformation, "Ausblick auf Gebäudepolitik 2025, Mehr und kleinere Städte verabschieden weiterhin Gebäudeleistungsstandards," Institute for Market Transformation, imt.org

Integration mit ERP, HRIS, BIM und Gebäudesystemen

Integration ist zu einem der wichtigsten strukturellen Treiber im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) geworden, da Käufer Immobilien- und Facility-Werkzeuge nicht mehr als isolierte Anwendungen betrachten. Eine Studie aus dem Jahr 2025 ergab, dass 88% der IT-Leiter direkt an Entscheidungen über Immobilien- und Facility-Software beteiligt sind und 77% ihrer Organisationen bereits Smart-Building-Programme betreiben. Das bedeutet, dass eine IWMS-Entscheidung häufig gleichzeitig IT, OT, HR, Finanzen und Arbeitsplatzbetrieb einbezieht. Planons Wechsel zum SAP Solution Extension-Status im Januar 2026 signalisierte, dass zertifizierte Integration auf Plattformebene zu einer Kaufanforderung wird und kein optionales Projekt nach dem Verkauf mehr ist. IBMs Konsolidierung der TRIRIGA-Funktionen in die Maximo Application Suite im Jahr 2026 deutet ebenfalls auf ein Modell hin, bei dem weniger Integrationsnähte Investitionsprojekte, Wartungsabläufe und Unternehmensimmobilienbetrieb trennen.[3]IBM, "IBM berichtet Finanzergebnisse für das erste Quartal 2025," IBM Newsroom, ibm.com Der Markteffekt ist klar: Anbieter mit zertifizierten Konnektoren und starken Ökosystemverbindungen sind besser positioniert als jene, die für jede Bereitstellung noch auf umfangreiche individuelle API-Arbeit angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lange Implementierungszyklen und Reibungsverluste beim Änderungsmanagement | -1.8% | Nordamerikaweit, stärkste Bremswirkung in mittelständischen US-amerikanischen und kanadischen Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen | -1.4% | US-amerikanische Industrie- und Regierungssektoren sowie andere altsystemlastige Branchen | Langfristig (≥ 4 Jahre) |

| Datensicherheits-, Datenschutz- und Governance-Bedenken | -1.0% | Nordamerika, insbesondere US-amerikanisches Gesundheitswesen und Regierung sowie Kanada unter PIPEDA | Mittelfristig (2–4 Jahre) |

| Budgetdruck durch konkurrierende Arbeitsplatztechnologieprioritäten | -0.7% | Mittelständische Unternehmen in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Implementierungszyklen und Reibungsverluste beim Änderungsmanagement

Die Implementierungsdauer bleibt eine praktische Bremse für den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme, da Unternehmensprogramme häufig 12–24 Monate benötigen, um den vollen Betriebsumfang zu erreichen. Dieser Zeitrahmen spiegelt Prozessumgestaltung, Datenmigration und funktionsübergreifende Abstimmungsanforderungen wider, nicht nur die Software-Einrichtung. Der Benchmark 2026 zeigte, dass der Anteil der Organisationen, die formelle Änderungsmanagementprogramme durchführen, von 40% im Jahr 2025 auf 31% im Jahr 2026 gesunken ist, obwohl die Planung hybrider Arbeit komplexer geworden ist. Mittelständische Käufer spüren dies stärker, da sie in der Regel nicht über die Governance-Strukturen verfügen, die Großunternehmen zur Koordination von Projektteams und laufendem Betrieb nutzen. Anbieter versuchen, die Belastung durch vorgefertigte Vorlagen und branchenspezifische Beschleuniger zu reduzieren, aber diese Methoden schränken häufig die erste Bereitstellungsphase ein und lassen einige Funktionen für spätere Investitionen offen. Dies hält den Zeitraum bis zur Wertschöpfung unter Druck und kann den Aufbau von Referenzen für Anbieter verlangsamen, wenn Kunden nicht schnell von der ersten Einführung zur vollständigen Nutzung übergehen.

Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen

Legacy-Fragmentierung ist ein weiteres dauerhaftes Hemmnis für den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS), insbesondere in industriellen, staatlichen und anderen Umgebungen mit älteren Systemlandschaften. Planons IDC-gestützte Studie ergab, dass 71% der Organisationen noch immer Tabellenkalkulationen für Immobilien- und Facility-Management verwenden, was zeigt, wie viel Workflow-Aktivität außerhalb formeller integrierter Systeme verbleibt. In staatlichen Umgebungen ist die Herausforderung noch ausgeprägter, da Anforderungen an Liegenschaften, Vermögenswerte und Facility-Lebenszyklen stark von kommerziellen Software-Referenzmodellen abweichen können. Wenn Organisationen IoT-Sensoren, BIM-Feeds, digitale Zwillinge und KI-Werkzeuge zu bestehenden Umgebungen hinzufügen, führt jede zusätzliche Schicht neue Abhängigkeiten ein, die Kosten erhöhen und Renditen verzögern. Middleware- und offene API-Strategien haben die Interoperabilität verbessert, aber das Problem in gemischten Gebäudeportfolios unterschiedlicher Baujahre nicht beseitigt. Das Ergebnis ist, dass viele Käufer noch immer vor einer umfangreicheren Transformationsaufgabe stehen, als das Software-Label allein vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformkonsolidierung hält Lösungen an der Spitze

Lösungen hielten 2025 71,30% des nordamerikanischen Marktes für Integrierte Arbeitsplatzmanagementsysteme (IWMS), was darauf hindeutet, dass große Käufer nach wie vor einheitliche Plattformen gegenüber mehreren Einzelwerkzeugen bevorzugen. Dieser Teil der nordamerikanischen Branche für Integrierte Arbeitsplatzmanagementsysteme (IWMS) umfasst Immobilien- und Leasingmanagement, Flächen- und Facility-Management, Anlagen- und Wartungsmanagement, Investitionsprojektmanagement, Arbeitsplatzerfahrung und Analysen sowie Nachhaltigkeits- und ESG-Intelligenz unter einem Datenmodell. Der Reiz ist praktisch, da getrennte Werkzeuge eine individuelle Datenverarbeitung erfordern, bevor Unternehmen portfolioweite Berichte erstellen können. JLL berichtete, dass 69% der Unternehmensimmobilienteams eine einzige Quelle der Wahrheit für Flächendaten als Priorität für 2026 identifizierten, was die anhaltende Dominanz integrierter Lösungen unterstützt. Innerhalb des Lösungsstapels sind Arbeitsplatzerfahrung und Analysen zu einem der aktivsten Bereiche geworden, da Unternehmen bei strukturierter hybrider Arbeit eine bessere Sichtbarkeit der Spitzentagnachfrage benötigen.

Investitionsprojektmanagement und Nachhaltigkeitsmodule gewinnen im nordamerikanischen IWMS-Markt ebenfalls an Gewicht, da aufgeschobene Erneuerungsbedarfe und Berichtsfristen schwerer aufzuschieben werden. Gordian teilte im April 2026 mit, dass der Rückstand bei der Kapitalerneuerung im Hochschulbereich 2025 auf 156 USD pro Bruttoquadratfuß gestiegen ist, ein Anstieg von 8% gegenüber dem Vorjahr, was eine stärkere Nachfrage nach Projekt- und Lebenszykluswerkzeugen unterstützt.[4]Gordian, "Rückstand bei der Kapitalerneuerung steigt um 8% in Gordians 13. jährlichem Bericht zum Stand der Einrichtungen im Hochschulbereich," Gordian, gordian.com Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 16,84% wachsen, da Implementierung, Integration und verwalteter Support typischerweise auf große Plattformbereitstellungen folgen. Die Grenze zwischen Lösungen und Dienstleistungen wird auch weniger klar, da Abonnementmodelle zunehmend Einführungsunterstützung, Updates und Kundenerfolg in wiederkehrende Verträge bündeln. Dieser Trend erhöht die Wechselkosten für etablierte Anbieter und macht gleichzeitig die langfristigen Eigentumskosten für Käufer transparenter.

Nach Bereitstellung: Sensible Arbeitslasten halten On-Premises relevant

On-Premises wird bis 2031 voraussichtlich mit einem CAGR von 15,27% wachsen, obwohl die Cloud 2025 einen Anteil von 66,80% am nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) hielt. Dieses Muster signalisiert keine Umkehr der Cloud-Präferenz. Stattdessen spiegelt es wider, wie Regierungsbehörden, Verteidigungsauftragnehmer, Gesundheitsdienstleister und Finanzinstitute weiterhin einige Gebäude- und Belegungsdaten auf kontrollierter Infrastruktur halten. In diesen Segmenten wählen Käufer zunehmend hybride Bereitstellungsmodelle, sodass compliance-sensible Arbeitslasten privat bleiben, während weniger sensible Arbeitslasten in öffentliche Cloud-Umgebungen verlagert werden. Das schafft Raum für Anbieter, die Cloud-, On-Premises- und gehostete Private-Cloud-Optionen unterstützen können, ohne die Benutzererfahrung aufzuteilen.

Johnson Controls berichtete 2026, dass 63% der US-amerikanischen Hochschulleiter planten, generative KI für Betrieb und Wartung im nächsten Jahr einzuführen, was eine weitere Schicht architektonischer Komplexität hinzufügt, da Gebäudedaten häufig Zugriff mit geringer Latenz erfordern. SAPs geplantes Ende der Wartung für HCM On-Premises Ende 2027 treibt auch angrenzende Workload-Überprüfungen voran, die IWMS-Anbietern mit stärkeren SAP-Cloud-Integrationspfaden zugutekommen. Käufer im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme entscheiden sich daher nicht zwischen Flexibilität und Kontrolle als getrennten Zielen. Sie fordern beides gleichzeitig. Die Differenzierung der Anbieter hängt zunehmend davon ab, wie gut Plattformen Sicherheits- und Residenzanforderungen erfüllen können, ohne Skalierbarkeit oder einfachere Upgrades aufzugeben.

Nach Unternehmensgröße: KMU-Nachfrage stärkt sich mit verbesserten Einstiegsmodellen

KMU werden bis 2031 voraussichtlich mit einem CAGR von 17,41% wachsen und sind damit das am schnellsten wachsende Größensegment im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS). Großunternehmen hielten 2025 noch immer einen Anteil von 62,70%, da sie längere Bereitstellungshistorien, größere Portfolios und eine breitere Modulnutzung aufweisen. Das Wachstum wird durch verbesserte Preisgestaltung und Verpackung angetrieben, nicht durch eine geringere Nachfrage bei größeren Käufern. Anbieter nutzen zunehmend modulare SaaS-Strukturen, die es kleineren Kunden ermöglichen, mit Flächen- oder Wartungsmanagement zu beginnen und im Laufe der Zeit weitere Funktionen hinzuzufügen. KI-gestützte Einrichtung und vorgefertigte Konnektoren senken auch das Niveau der internen technischen Expertise, die für eine grundlegende Bereitstellung erforderlich ist.

Dies ist wichtig, da viele mittelgroße Betreiber noch immer erhebliche Quadratmeterzahlen verwalten, insbesondere in Mehrmieterimmobilien, Coworking-Einrichtungen und regionalen Gesundheitssystemen. Einige dieser Organisationen sehen sich auch denselben Offenlegungs- und Prüfungsanforderungen wie größere Unternehmen gegenüber, was den Wert des Abwartens verringert. In der nordamerikanischen Branche für Integrierte Arbeitsplatzmanagementsysteme (IWMS) werden KMU zu einer aktiveren Quelle neuer Kundenzugänge als in früheren Kaufzyklen. Die Dienstleistungsnachfrage ist in diesem Segment häufig von Anfang an hoch, da kleinere Unternehmen von Beginn an auf anbietergeführte Einführungen angewiesen sind. Dieses Muster hilft zu erklären, warum Dienstleistungen schneller wachsen als die Kernlösungsschicht, auch wenn integrierte Plattformen die Hauptumsatzbasis bleiben.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften setzen das schnellste Tempo

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 19,12% wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS). Informationstechnologie und Telekommunikation blieben 2025 die größte Branche, da der Sektor dichte, verteilte Büroimmobilienportfolios betreibt, die von zentralisierter Flächen- und Anlagenintellligenz profitieren. Die schnellere Expansion des Gesundheitswesens ist mit einer dringenderen Mischung aus Compliance-, Wartungs- und Betriebsanforderungen verbunden. Krankenhausnetzwerke und Pharmakampusse benötigen prüffähige Aufzeichnungen für Sicherheit und Wartung, kontrollierten Zugang zu Räumen und koordinierte Facility-Überwachung über breite physische Fußabdrücke hinweg. Diese Anforderungen machen integrierte Systeme wertvoller, da Facility-Netzwerke komplexer werden.

BFSI bleibt eine stetige Nachfragequelle, da Leasingbuchhaltung und physische Sicherheitsdokumentation weiterhin Anwendungsfälle für Immobilien- und Anlagenmanagement unterstützen. Ausgaben des öffentlichen Sektors und der Regierung stärken sich ebenfalls, da Modernisierungsprogramme und aufgeschobene Kapitalbedarfe größere Facility-Systeminvestitionen unterstützen. Industrielle Fertigung, Einzel- und E-Commerce fügen eine weitere Wachstumsschicht hinzu, da Distributions- und Lageraktivitäten die Bedeutung von Anlagen- und Wartungsabläufen erhöhen. Der nordamerikanische IWMS-Markt verzeichnet im Gesundheitswesen und in der Regierung eine höhere Dienstleistungsintensität als in den meisten kommerziellen Branchen, da diese Kunden in der Regel mehr Anpassung für Prüfpfade, Akkreditierungsanforderungen und Identitätsmanagement benötigen. Dieser Unterschied in der Bereitstellungskomplexität ist einer der deutlichsten Gründe, warum Dienstleistungen Lösungen in CAGR-Begriffen übertreffen.

Geografische Analyse

Die Vereinigten Staaten machten 2025 78,20% des nordamerikanischen Marktes für Integrierte Arbeitsplatzmanagementsysteme (IWMS) aus und bleiben das primäre Nachfragezentrum der Region. Diese Führungsposition spiegelt das Ausmaß der gewerblichen Immobilienbasis, ein reifes Unternehmens-Software-Ökosystem und stärkeren Druck wider, manuelle Arbeitsabläufe durch prüffähige Plattformen zu ersetzen. Die Dichte der Unternehmenszentralen im Großraum New York und im Silicon Valley unterstützt schnellere Ersatzzyklen, da Arbeitgeber Büroflächen für hybrides Arbeiten neu kalibrieren. JLL berichtete, dass die Lücke zwischen tatsächlicher und angestrebter Auslastung in Nordamerika 2026 bei 18 Prozentpunkten verblieb, was den Bedarf an Investitionen in Belegungsintelligenz und Flächenoptimierungswerkzeuge unterstreicht. Kaliforniens Klimaoffenlegungsplan macht die Vereinigten Staaten auch zur Hauptkommerzialisierungszone für Nachhaltigkeits- und ESG-Intelligenzmodule.

Kanada wird bis 2031 voraussichtlich mit einem CAGR von 15,94% wachsen, der schnellsten Rate in der Region. Der Haushalt 2025 führte den Build Communities Strong Fund ein und stellte 51 Milliarden CAD (37,4 Milliarden USD) über 10 Jahre für kommunale Infrastruktur bereit, einschließlich größerer Gebäudesanierungen und Klimaanpassungsarbeiten an postsekundären Bildungseinrichtungen. Gordians Hochschulbericht 2026 fügt eine weitere Unterstützungsebene hinzu, da Rückstände bei der Campuserneuerung groß bleiben und weiterhin Investitionen in Investitionsprojekte und Anlagenlebenszyklussysteme fördern. Kanadische Technologiemieter in Toronto, Vancouver und Montreal erweitern auch strukturierte Hybridprogramme, was die Nachfrage nach Arbeitsplatzerfahrung und Analysen unterstützt.

Mexiko bleibt der kleinste der 3 Ländermärkte, bietet aber einen längerfristigen Wachstumspfad für den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme. Nearshoring unterstützt die industrielle Expansion im Bajío-Korridor und in nördlichen Bundesstaaten, die eng mit US-amerikanischen Lieferketten verbunden sind. Die Nachfrage wird noch hauptsächlich von US-amerikanischen und kanadischen multinationalen Unternehmen angeführt, die konsistente Anlagen- und Wartungsabläufe über grenzüberschreitende Portfolios hinweg benötigen. Das bedeutet, dass Mexikos aktuelle Chance weniger in einer tiefen inländischen IWMS-Durchdringung liegt und mehr darin, dass Greenfield-Einrichtungen von Anfang an mit modernen cloudbasierten Betriebssystemen ausgestattet werden.

Wettbewerbslandschaft

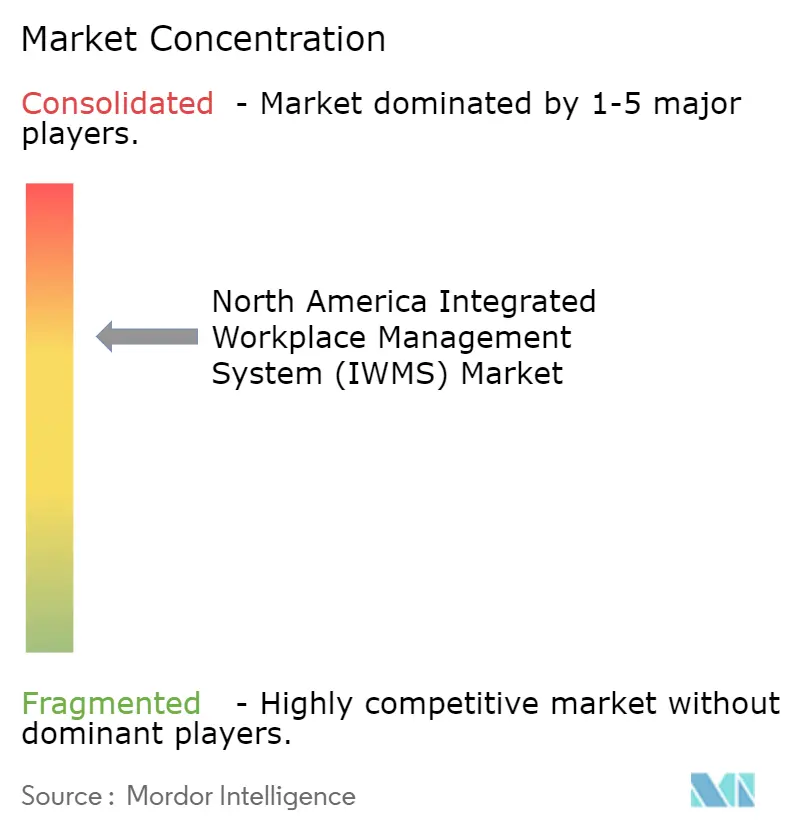

Der nordamerikanische Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) weist eine hohe Wettbewerbsintensität auf, mit einem mäßig konzentrierten oberen Segment und einem stärker fragmentierten Mittelsegment. IBM, Planon Group B.V., MRI Software, Trimble Inc. und Eptura, Inc. konkurrieren in vielen der gleichen Funktionsbereiche, unterscheiden sich jedoch in Kanalstrategie, Bereitstellungsflexibilität und Ökosystemreichweite. IBM und Trimble profitieren von breiteren Unternehmens-Software-Beziehungen, während Planon Co-Selling- und Integrationswege über den AWS Marketplace und den SAP Solution Extension-Status genutzt hat. Eptura stärkte seine Position im April 2026, als es neue KI-Workflows, Echtzeitanalysen und eine gemeinsame Datenbasis für Arbeitsplatz- und Facility-Anwendungsfälle ankündigte. Im selben Monat wurde Eptura als Leader im Gartner Magic Quadrant 2026 für Arbeitsplatzerfahrungsanwendungen ausgezeichnet, was seine Verschiebung hin zu einer breiteren Worktech-Position unterstützte.

Nuvolo verfolgt einen anderen Weg, indem es auf der ServiceNow-Plattform aufbaut und die Nähe zum IT-Service-Management nutzt, um in Arbeitsplatz- und Facility-Workflows zu expandieren. Dieser Ansatz ist besonders relevant in Gesundheits- und Bundesbehördenkonten, wo ServiceNow bereits interne Legitimität und Bereitstellungshistorie hat. Facilio nähert sich dem nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) aus einem anderen Blickwinkel, mit KI-Agentenschichten, die auf bestehenden Systemen aufsetzen, anstatt eine vollständige Migration zu erfordern. Seine Atom Autonomous AI Agent Suite, die im Februar 2026 eingeführt wurde, wurde positioniert, um bis zu 40% der repetitiven Back-Office-Facility-Arbeit auf bestehenden Plattformen zu automatisieren. Diese Strategien zeigen, dass der Wettbewerb über den klassischen Suite-Ersatz hinaus auf Erweiterung, Automatisierung und Plattformnähe ausgeweitet wird.

Die Einführung einer dedizierten Plattform für Rechenzentrumsbetreiber im März 2026 ist ein weiteres Beispiel dafür, wie Anbieter auf spezialisierte Betriebsumgebungen abzielen, anstatt sich ausschließlich auf breite, horizontale Positionierung zu verlassen. Fortgesetzte Maximo-Positionierung und KI-Expansion unterstützen auch die Ansicht, dass vorausschauende Wartung und Energiemanagement für die Differenzierung der Anbieter zentraler werden. Ergebnisse des ersten Quartals 2025, die einen Umsatz von 841 Millionen USD und ein organisches annualisiertes wiederkehrendes Umsatzwachstum von 17% zeigen, deuten auf anhaltende Dynamik bei Unternehmens-Software-Aktivitäten hin, die die IWMS-Relevanz unterstützt. Im gesamten nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) bleibt das Weißraum-Potenzial im KMU-Segment am stärksten, wo modulare SaaS-Verpackung und schnellere Implementierungspfade Konten erschließen, die zuvor preislich aus der vollständigen Einführung ausgeschlossen waren.

Führende Unternehmen der nordamerikanischen Branche für Integrierte Arbeitsplatzmanagementsysteme (IWMS)

-

Planon Group B.V.

-

MRI Software LLC

-

Trimble Inc.

-

Eptura, Inc.

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Nuvolo stellte Nuvolo AI vor, eine vernetzte Datenbasis für KI-gesteuerte Automatisierung, die Facility-Betrieb und Arbeitsplatzmanagement umfasst, direkt in seine ServiceNow-native IWMS-Plattform eingebettet und auf Unternehmenskonten im Gesundheitswesen, in der Regierung und in den Biowissenschaften ausgerichtet.

- April 2026: Eptura, Inc. kündigte erweiterte Plattformfunktionen für Arbeitsplatzerfahrung, Anlagenmanagement und Flächenplanung an, darunter KI-Workflows, Echtzeitanalysen und eine gemeinsame Datenbasis, die Arbeitsplatz- und Facility-Informationen verknüpft; das Unternehmen wird die Funktionen bis Juli 2026 einführen.

- April 2026: Eptura, Inc. wurde als Leader im Gartner Magic Quadrant 2026 für Arbeitsplatzerfahrungsanwendungen ausgezeichnet, eine formelle Anerkennung der Verschiebung des Unternehmens von der traditionellen IWMS-Positionierung zu einer breiteren KI-gestützten Worktech-Plattform, die 25 Millionen Nutzer in 115 Ländern bedient.

- April 2026: Planon Group B.V. listete seine Integrierte Arbeitsplatzmanagementsystemlösung auf dem Amazon Web Services Marketplace, sodass Organisationen bestehende AWS Enterprise Discount Program-Guthaben für Planon-Käufe nutzen können und die Unternehmensbeschaffung durch zentralisierte Cloud-Abrechnungsinfrastruktur vereinfacht wird.

Berichtsumfang des nordamerikanischen Marktes für Integrierte Arbeitsplatzmanagementsysteme (IWMS)

Der nordamerikanische Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) bezieht sich auf Technologieplattformen, die Arbeitsplatzbetrieb vereinheitlichen und optimieren, indem sie Kernfunktionen wie Immobilien- und Leasingmanagement, Facility- und Flächenmanagement, Anlagen- und Wartungsmanagement, Investitionsprojektmanagement, Arbeitsplatzerfahrung und Analysen sowie Nachhaltigkeits- und ESG-Intelligenz integrieren. Diese Systeme werden über Cloud-, On-Premises- und hybride Bereitstellungsmodelle bereitgestellt und bedienen sowohl Großunternehmen als auch KMU in verschiedenen Branchen, darunter BFSI, Gesundheitswesen, IT und Telekommunikation, Einzel- und E-Commerce, Fertigung, Regierung und andere. Das primäre Ziel dieses Marktes ist es, Organisationen in den Vereinigten Staaten, Kanada und Mexiko zu ermöglichen, die betriebliche Effizienz zu verbessern, Kosten zu senken, Mitarbeiter- und Arbeitsplatzerfahrungen zu verbessern, die Compliance sicherzustellen und datengestützte Erkenntnisse für strategische Entscheidungsfindung zu nutzen.

Der Bericht über den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) ist segmentiert nach Angebot (Lösungen, [Immobilien- und Leasingmanagement, Facility- und Flächenmanagement, Anlagen- und Wartungsmanagement, Investitionsprojektmanagement, Arbeitsplatzerfahrung und Analysen sowie Nachhaltigkeits- und ESG-Intelligenz] und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung | Immobilien- und Leasingmanagement |

| Facility- und Flächenmanagement | |

| Anlagen- und Wartungsmanagement | |

| Investitionsprojektmanagement | |

| Arbeitsplatzerfahrung und Analysen | |

| Nachhaltigkeits- und ESG-Intelligenz (eingebettete/Overlay-Schicht) | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Angebot | Lösung | Immobilien- und Leasingmanagement |

| Facility- und Flächenmanagement | ||

| Anlagen- und Wartungsmanagement | ||

| Investitionsprojektmanagement | ||

| Arbeitsplatzerfahrung und Analysen | ||

| Nachhaltigkeits- und ESG-Intelligenz (eingebettete/Overlay-Schicht) | ||

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenprognose für den nordamerikanischen Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS)?

Der nordamerikanische Markt für Integrierte Arbeitsplatzmanagementsysteme (IWMS) wurde 2025 auf 2,55 Milliarden USD bewertet und wird bis 2031 voraussichtlich 5,08 Milliarden USD bei einem CAGR von 12,41% über 2026–2031 erreichen.

Welches Segment führt die Ausgaben nach Angebot in Nordamerika an?

Lösungen führten die Ausgaben mit einem Umsatzanteil von 71,30% im Jahr 2025 an, was zeigt, dass Käufer nach wie vor einheitliche Plattformen gegenüber mehreren Einzellösungen bevorzugen.

Warum ist hybrides Arbeiten noch immer ein wesentlicher Nachfragetreiber für IWMS-Plattformen?

Strukturiertes hybrides Arbeiten hat eine große Lücke zwischen angestrebter und tatsächlicher Büroauslastung geschaffen, was die Nachfrage nach Belegungsanalysen, Reservierungswerkzeugen und besserer Flächenplanung erhöht.

Welches Bereitstellungsmodell wächst in der Region am schnellsten?

On-Premises wird bis 2031 voraussichtlich mit einem CAGR von 15,27% wachsen, hauptsächlich weil regulierte Sektoren noch immer eine engere Kontrolle über sensible Facility- und Belegungsdaten wünschen.

Welche Endnutzergruppe expandiert am schnellsten?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 19,12% wachsen, da Krankenhaus- und Pharmastandorte stärkere Compliance-, Wartungs- und Flächenkontrollen benötigen.

Welches Land bietet nach den Vereinigten Staaten die stärkste Wachstumschance?

Kanada ist die am schnellsten wachsende Geografie mit einem prognostizierten CAGR von 15,94% bis 2031, unterstützt durch Infrastrukturinvestitionen, hybride Arbeitsplatzeinführung und strengere Datenschutz-Governance-Anforderungen.

Seite zuletzt aktualisiert am: