Marktgröße und Marktanteile für klinische Studienmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studienmanagementsysteme von Mordor Intelligence

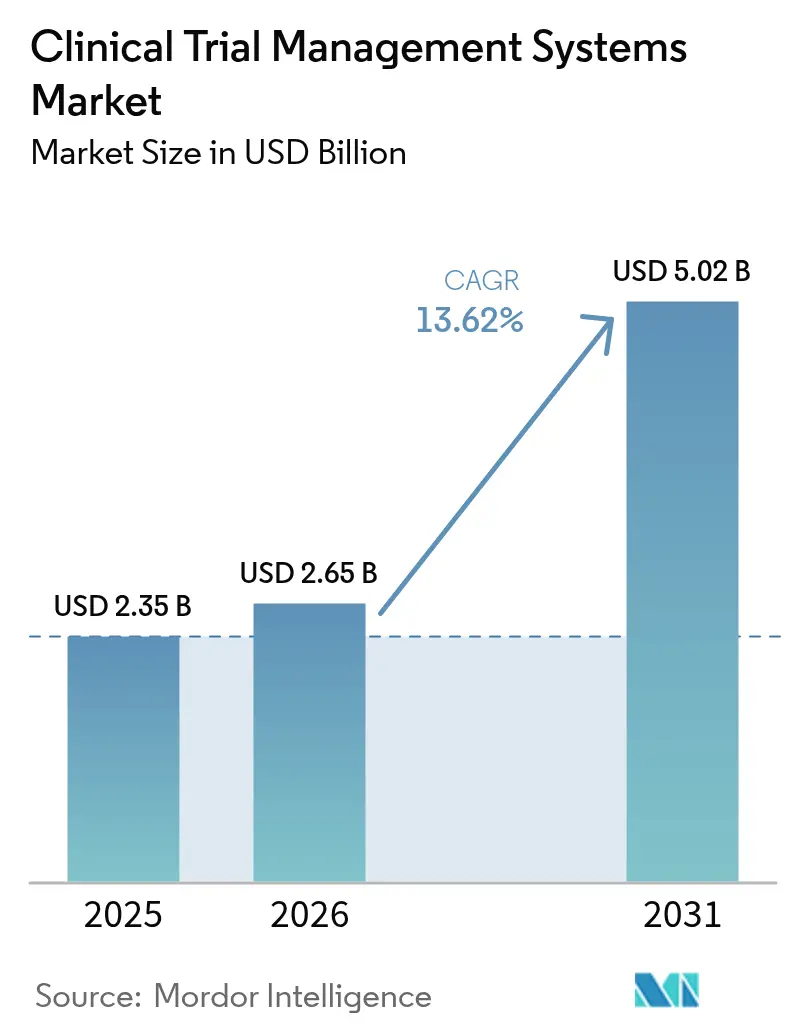

Die Marktgröße für klinische Studienmanagementsysteme wird voraussichtlich von 2,35 Mrd. USD im Jahr 2025 und 2,65 Mrd. USD im Jahr 2026 auf 5,02 Mrd. USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,62 % verzeichnen.

Die rasant zunehmende Einführung cloudnativer Plattformen, die Ausweitung dezentralisierter Studienmodelle sowie neue ICH-GCP-E6(R3)-Mandate zur Echtzeit-Überwachung beschleunigen Investitionsentscheidungen. Sponsoren konsolidieren disparate Studienwerkzeuge, Patientenverfolgung, Dokumentenmanagement und Monitoring-Dashboards in einheitliche Suiten klinischer Studienmanagementsysteme, um Zykluszeiten zu verkürzen und die Datenintegrität zu verbessern. Anbieter integrieren Module für künstliche Intelligenz, die Einschreibungsrisiken prognostizieren, Protokollabweichungswarnungen automatisieren und Korrekturmaßnahmen empfehlen, wodurch Sponsoren ihre meilensteinbasierte Finanzierung absichern. Gleichzeitig fragmentieren geopolitische Datensouveränitätsanforderungen globale Hosting-Strategien und drängen multinationale Unternehmen zu regionsspezifischen Mandanten für klinische Studienmanagementsysteme, die lokale Datenschutzgesetze einhalten. Die Wettbewerbsintensität bleibt moderat, da cloudbasierte Neueinsteiger etablierte On-Premise-Anbieter mit nutzungsbasierter Preisgestaltung und schnellen Funktionslieferzyklen herausfordern.

Wichtigste Erkenntnisse des Berichts

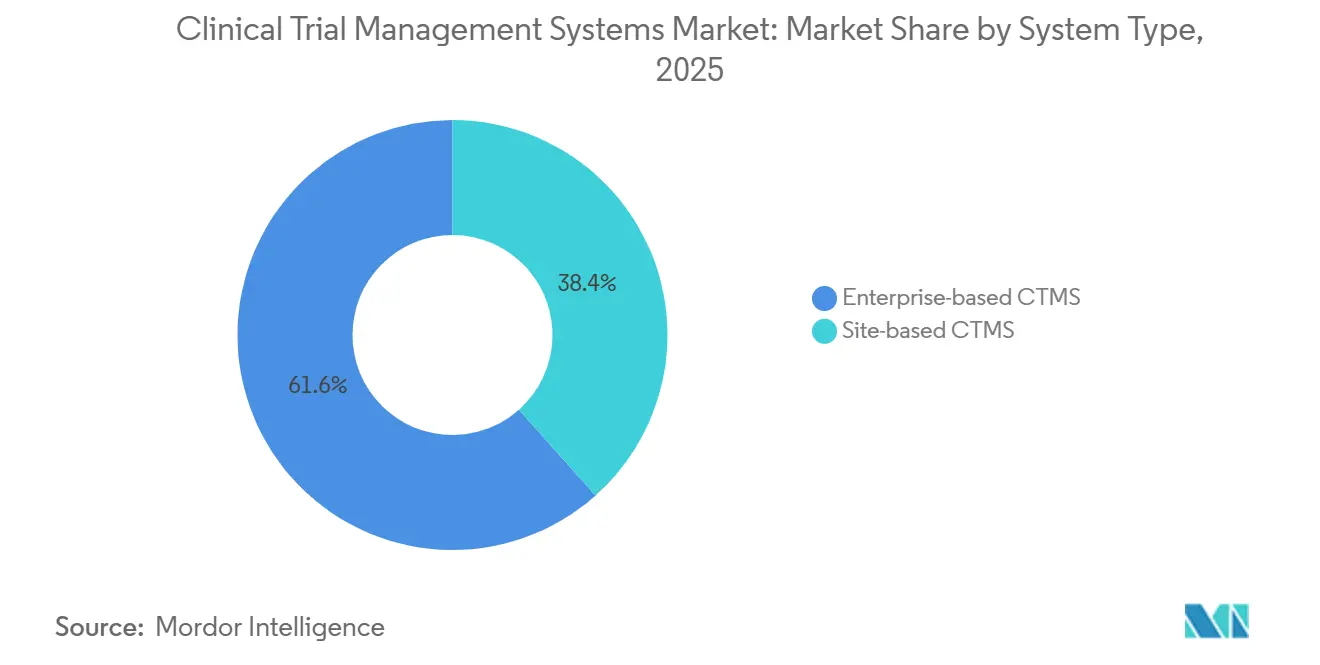

- Nach Systemtyp führten Unternehmensplattformen mit einem Umsatzanteil von 61,58 % im Jahr 2025, während standortbasierte Lösungen bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen werden.

- Nach Bereitstellungsmodus entfielen 54,66 % des Umsatzes 2025 auf webgehostete Bereitstellungen, während Cloud-SaaS bis 2031 mit einer CAGR von 17,48 % wächst.

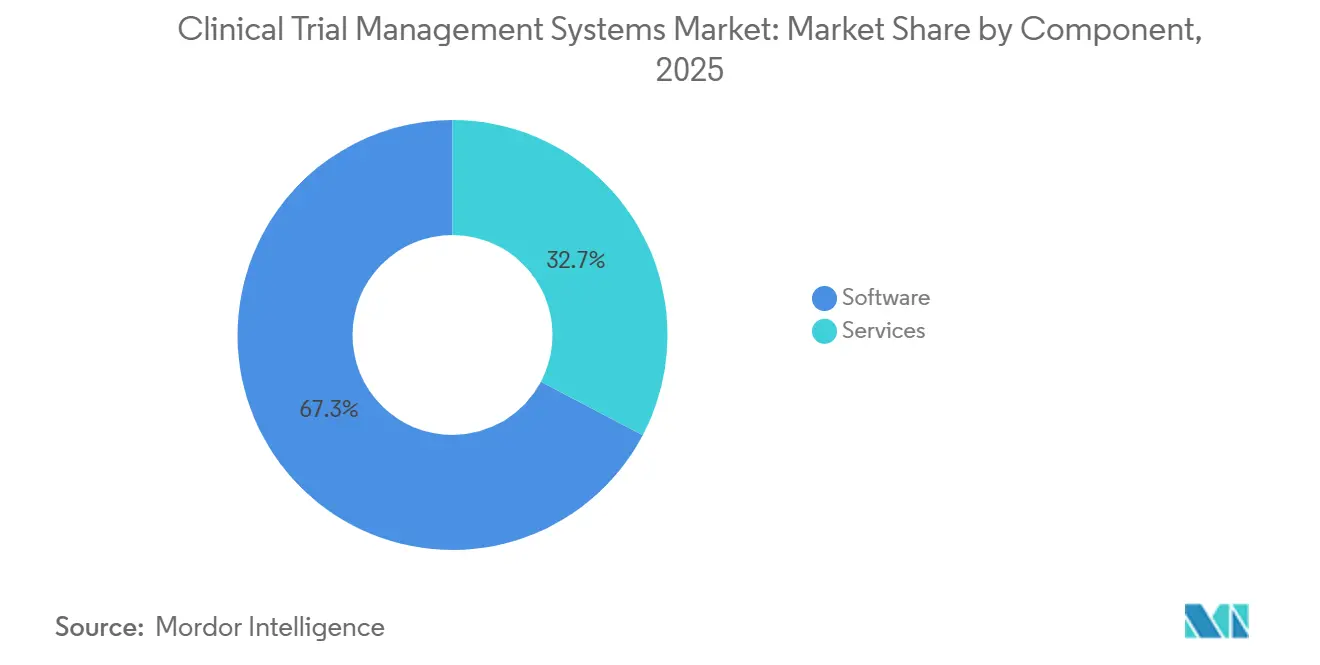

- Nach Komponente entfielen 67,27 % des Umsatzes 2025 auf Softwarelizenzen; professionelle Dienstleistungen stellen mit einer CAGR von 16,32 % im Prognosezeitraum das am schnellsten wachsende Segment dar.

- Nach Endnutzer hielten Pharma- und Biotechnologiesponsoren 39,52 % der Ausgaben im Jahr 2025, während Auftragsforschungsorganisationen bis 2031 auf eine CAGR von 17,43 % zusteuern.

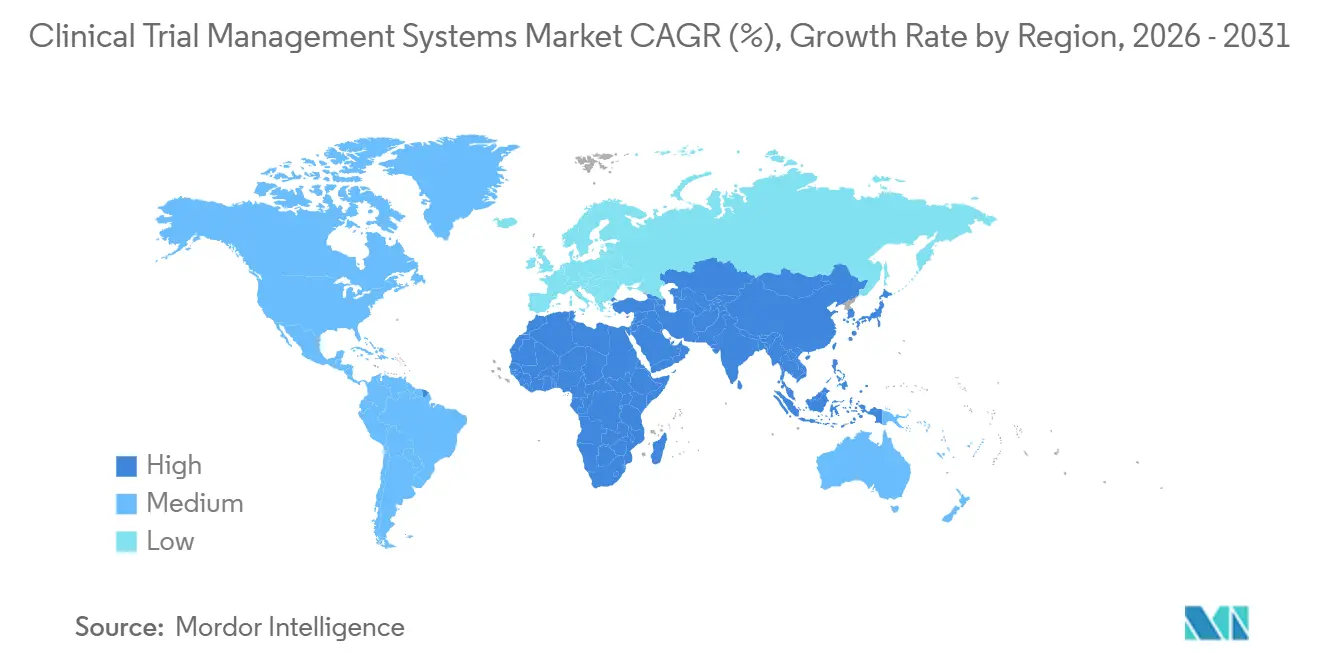

- Nach Geografie dominierte Nordamerika 2025 mit einem globalen Anteil von 49,68 %, während der asiatisch-pazifische Raum mit einer CAGR von 15,24 % bis 2031 das höchste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für klinische Studienmanagementsysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Einführung cloudbasierter klinischer Studienmanagementsysteme für dezentralisierte Studien | 3.2% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Volumen und zunehmende Komplexität globaler klinischer Studien | 2.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Mandate für Echtzeit- Überwachung (ICH-GCP E6-R3) | 2.5% | Global, angeführt von ICH-Mitgliedsregionen (USA, EU, Japan) | Kurzfristig (≤ 2 Jahre) |

| Boom der Auftragsvergabe an Auftragsforschungsorganisationen unter mittelgroßen Biopharma-Unternehmen | 2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik verbessert die Einschreibungsgeschwindigkeit | 1.9% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Handelsbarrieren zwischen den USA und China fördern regionales Hosting klinischer Studienmanagementsysteme | 1.1% | China, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und ausgewählte Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Einführung cloudbasierter klinischer Studienmanagementsysteme für dezentralisierte Studien

Dezentralisierte Studiendesigns stützen sich auf Telemedizinbesuche, häusliche Krankenpflege und tragbare Sensoren, die kontinuierliche Datenströme erzeugen, die On-Premise-Systeme nicht skalieren können. Anbieter wie Veeva berichten für das Geschäftsjahr 2025 von einem Wachstum von 28 % gegenüber dem Vorjahr bei Vault-CTMS-Biotech-Abonnements, da Sponsoren die Fernkrankenpflege und elektronische Einwilligungsworkflows koordinieren. Die 2024 finalisierte FDA-Leitlinie schreibt prüfbare elektronische Workflows für externe Aktivitäten vor – ein Kriterium, das am besten durch mandantenfähige SaaS-Lösungen erfüllt wird, die versionskontrollierte, gemäß 21 CFR Part 11 validierte Module liefern.[1]Robert M. Califf, „Leitlinie für dezentralisierte klinische Studien”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Onkologie- und Seltene-Krankheiten-Studien, bei denen geeignete Patienten geografisch verstreut sind, setzen nun standardmäßig auf Cloud-basierte klinische Studienmanagementsysteme, um Screen-Failure-Raten zu senken und Einschreibungszeiträume zu verkürzen. Diese Fähigkeiten untermauern die wachsende Präferenz für Cloud-Infrastruktur im Markt für klinische Studienmanagementsysteme.

Zunehmendes Volumen und zunehmende Komplexität globaler klinischer Studien

Die interventionellen Registrierungen auf ClinicalTrials.gov überstiegen bis Dezember 2025 die Marke von 480.000, ein Anstieg von 9 % gegenüber Dezember 2024.[2]Rebecca J. Williams, „ClinicalTrials.gov-Trends, Diagramme und Karten: Momentaufnahme Dezember 2025”, US-amerikanische Nationalbibliothek für Medizin, clinicaltrials.gov Basket- und Umbrella-Protokolle bündeln mehrere Krankheitskohorten in einem einzigen Masterprotokoll und führen zu einem exponentiellen Anstieg von Aufgabenbenachrichtigungen, Protokolländerungen und länderspezifischen Ethik-Workflows. Das europäische Informationssystem für klinische Studien, das ab 2024 vollständig durchgesetzt wird, schreibt strukturierte XML-Uploads vor – ein Prozess, der durch moderne Vorlagen für klinische Studienmanagementsysteme automatisiert wird, um Validierungsfehler zu vermeiden.[3]Emer Cooke, „Benutzerhandbuch für das Informationssystem für klinische Studien”, Europäische Arzneimittel-Agentur, ema.europa.eu Da Sponsoren Phase-3-Studien in mehr als 15 Ländern koordinieren, sind modulare Schnittstellen für klinische Studienmanagementsysteme mit integrierten mehrsprachigen Einwilligungsbibliotheken und regionsspezifischen Importgenehmigungsverfolgern unverzichtbar geworden und stärken die Nachfrage im Markt für klinische Studienmanagementsysteme.

Regulatorische Mandate für Echtzeit-Überwachung (ICH-GCP E6-R3)

Die ICH veröffentlichte im August 2024 ihre Leitlinie E6(R3) zur guten klinischen Praxis und vollzog damit einen Schwenk von periodischen Vor-Ort-Inspektionen hin zu kontinuierlicher, zentralisierter Überwachung. Sponsoren müssen nun bereits bei Studienbeginn qualitätskritische Faktoren definieren und diese in Echtzeit überwachen. Suiten für klinische Studienmanagementsysteme erfüllen diese Anforderung, indem sie Protokollabweichungen in Dashboards kennzeichnen und schwerwiegende unerwünschte Ereignisse automatisch an Sicherheitsabteilungen eskalieren, wodurch regulatorische Stopps verhindert werden, die Kapitalerhöhungen gefährden könnten. Die Konvergenz der Standards von FDA, EMA und ISO 14155 festigt klinische Studienmanagementsysteme als Compliance-Dreh- und Angelpunkt und stärkt ihre Rolle im Markt für klinische Studienmanagementsysteme.

Boom der Auftragsvergabe an Auftragsforschungsorganisationen unter mittelgroßen Biopharma-Unternehmen

Der IQVIA-Bericht 2025 zeigt, dass die Einnahmen von Auftragsforschungsorganisationen aus Biotech-Kunden um 19 % gegenüber dem Vorjahr gestiegen sind und damit das Wachstum großer Pharmaunternehmen übertreffen. Auftragsforschungsorganisationen setzen validierte Unternehmensinstanzen für klinische Studienmanagementsysteme ein und integrieren Sponsorenprotokolle über mandantenfähige Arbeitsbereiche, wodurch Lizenz- und Validierungskosten auf Dutzende von Kunden verteilt werden. Labcorp gewann 2025 1.200 neue Sponsorenmandanten hinzu – ein Beweis dafür, dass variable Kostenauslagerung bei kapitalknappen Biotech-Pipelines Anklang findet. Diese Dynamik macht Auftragsforschungsorganisationen zu den am schnellsten wachsenden Akteuren im Markt für klinische Studienmanagementsysteme.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für klinische Studienmanagementsysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Validierungskosten für KMU-Sponsoren | -1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datenschutz- und grenzüberschreitende Übertragungsbeschränkungen | -1.5% | EU (DSGVO), China (PIPL), Brasilien (LGPD), mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Mangel an CTMS-kompetentem klinisch-operativem Personal in aufstrebenden Regionen | -1.2% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Legacy-IT-Infrastrukturen verlangsamen die Interoperabilität | -1.0% | Global, insbesondere bei großen Pharmaunternehmen mit jahrzehntealten EDC-Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Validierungskosten für KMU-Sponsoren

Vollständige Einführungen von klinischen Studienmanagementsystemen kosten KMUs im Vorfeld 0,5–2 Mio. USD, hauptsächlich für Infrastruktur, Softwarelizenzen und die Computervalidierung gemäß 21 CFR Part 11 und EMA Annex 11. Die Validierung dauert häufig sechs bis zwölf Monate, während derer Sponsoren parallele Papier-Workflows betreiben müssen, was den Beginn der Patientenaufnahme verzögert. SaaS-Abonnements verschieben Investitionsausgaben, erhöhen jedoch die Betriebskosten mit wachsender Nutzerzahl, was die Erschwinglichkeit für Einzelstudienbiotechs und investigatorinitiierte Studien einschränkt. Diese Kostenbremse dämpft die kurzfristige Durchdringung im Markt für klinische Studienmanagementsysteme.

Anhaltende Datenschutz- und grenzüberschreitende Beschränkungen

Die DSGVO untersagt die Übermittlung personenbezogener Daten in Länder ohne angemessenes Schutzniveau ohne Standardvertragsklauseln, was separate Mandanten für klinische Studienmanagementsysteme für EU-Probanden erfordert. Chinas PIPL verpflichtet zur inländischen Speicherung und zu Sicherheitsbewertungen vor jeder Auslandsübermittlung. Brasiliens LGPD spiegelt diese Anforderungen wider, und Indiens Gesetz zum Schutz digitaler personenbezogener Daten soll ähnliche Mandate auferlegen, sobald detaillierte Vorschriften veröffentlicht werden. Die Aufrechterhaltung isolierter Mandanten für klinische Studienmanagementsysteme erhöht die Infrastrukturkomplexität und verlangsamt die konsolidierte Analyse im Markt für klinische Studienmanagementsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für klinische Studienmanagementsysteme

Nach Systemtyp:

Unternehmensplattformen dominieren die Ausgaben, während standortbasierte Lösungen an Dynamik gewinnenUnternehmensplattformen machten 61,58 % des Umsatzes 2025 aus, was die Abhängigkeit großer Pharmaunternehmen von konsolidierten Portfolios unterstreicht. Diese Bereitstellungen integrieren Finanzmodule und Qualitätssysteme zur Steuerung von mehr als 200 gleichzeitigen Studien. Umgekehrt werden standortbasierte Produkte bis 2031 mit einer CAGR von 15,89 % wachsen, da dezentralisierte Designs den Prüfzentren mehr Autonomie übertragen. In onkologischen Netzwerken bevorzugen ambulante Infusionskliniken leichtgewichtige klinische Studienmanagementsysteme, die sich nahtlos in elektronische Patientenakten-Workflows einfügen, und erweitern so die Anbieterreichweite über die führenden akademischen Zentren hinaus, die frühere Beschaffungszyklen dominierten. Die Marktgröße für klinische Studienmanagementsysteme bei standortbasierten Tools wird voraussichtlich erheblich wachsen, da regulatorische Leitlinien nun einen schreibgeschützten Sponsorenzugang erlauben, was Prüfhürden senkt. Langfristig werden Interoperabilitätsstandards beide Bereitstellungsmodelle wahrscheinlich in ein einziges Datengefüge einweben, das doppelte Dateneingaben minimiert.

Unternehmensplattformen werden bei Phase-3-Zulassungsstudien mit multikontinentaler Reichweite und einheitlicher Datentransparenz weiterhin Budgetpriorität genießen. Dennoch lenken budgetbeschränkte Biotechs, die erste Studien am Menschen durchführen, ihre Ausgaben zunehmend auf modulare, standortzentrierte Anwendungen, die innerhalb von Wochen in Betrieb gehen und aufwändige unternehmensweite Änderungskontrollprozesse vermeiden. Daher wird die Koexistenz zweier Plattformtypen den Markt für klinische Studienmanagementsysteme im Prognosezeitraum prägen, wobei Kaufentscheidungen von der Studienkomplexität, der Standortverteilung und der Mitarbeiterzahl des Sponsors abhängen.

Nach Bereitstellungsmodus:

Webhosting behält die Führung, Cloud-SaaS beschleunigt sichWebgehostete Bereitstellungen hielten 54,66 % des Umsatzes 2025 – ein Überbleibsel früher browserbasierten Migrationen. Cloud-SaaS wird jedoch bis 2031 mit einer CAGR von 17,48 % wachsen, da mandantenfähige Architekturen vierteljährliche Funktionsupdates ohne clientseitige Patches ausliefern. Die Marktgröße für klinische Studienmanagementsysteme, die SaaS-Modellen zuzurechnen ist, wächst am schnellsten bei mittelgroßen Sponsoren ohne dediziertes IT-Personal. Die 2024 herausgegebene regulatorische Leitlinie stellte klar, dass logisch getrennte mandantenfähige Clouds die Part-11-Validierung erfüllen können, sofern Verschlüsselung, Prüfprotokollierung und jährliche SOC-2-Audits vorhanden sind, wodurch eine anhaltende Adoptionsbarriere beseitigt wurde.

Trotz dieser Dynamik behalten bestimmte Sponsoren webgehostete Mandanten bei, um Datensouveränitätsgesetzen zu entsprechen, die die Wahl der Cloud-Region einschränken. Diese hybriden Muster werden fortbestehen, insbesondere dort, wo nationale Regulierungsbehörden ausländische Cloud-Anbieter genau prüfen. Dennoch spricht die Gesamtbetriebskostenrechnung überwältigend für SaaS, was auf eine letztendliche Umkehrung des Umsatzmix nach Bereitstellungsmodus im Markt für klinische Studienmanagementsysteme hindeutet.

Nach Komponente:

Software dominiert, Dienstleistungen wachsen schnellerLizenzen machten 67,27 % des Umsatzes 2025 aus. Dennoch wachsen Dienstleistungen – Validierung, Integration und Schulung – mit einer CAGR von 16,32 %, was die Qualifikationslücke bei risikobasiertem Monitoring und KI-Einschreibungsmodulen widerspiegelt. Validierungsanbieter generieren margenstarke Arbeitsströme durch die Erstellung von Rückverfolgbarkeitsmatrizen und die Durchführung von Betriebsqualifizierungsskripten. Sponsoren beauftragen auch Change-Management-Partner mit der Schulung globaler Standortmitarbeiter, insbesondere bei der Einführung prädiktiver Dashboards, die statistische Kompetenz erfordern. Folglich weitet sich die Marktgröße für klinische Studienmanagementsysteme im Dienstleistungsbereich im Gleichschritt mit der Plattformreife aus.

Softwareanbieter bündeln zunehmend Beratungsstunden in Abonnementtarifen, was traditionelle Umsatzgrenzen verwischt. Reine Dienstleistungsunternehmen bleiben jedoch unverzichtbar, wenn große Pharmaunternehmen mehrjährige Migrationen von veralteten On-Premise-Systemen durchführen. Integrationskonzepte, die Datensätze aus klinischen Studienmanagementsystemen mit elektronischer Datenerfassung, elektronischen Studienhauptakten und Pharmakovigilanz-Systemen verknüpfen, bilden die Grundlage der nächsten Effizienzwelle im Markt für klinische Studienmanagementsysteme.

Nach Endnutzer:

Pharma führt, Auftragsforschungsorganisationen wachsen starkPharma- und Biotechsponsoren machten 39,52 % der Ausgaben 2025 aus, was ihre regulatorische Verantwortung und Präferenz für direkte Systemkontrolle widerspiegelt. Dennoch steuern Auftragsforschungsorganisationen bis 2031 auf eine CAGR von 17,43 % zu, da risikokapitalfinanzierte Biotechs operative Aufgaben auslagern, um ihre Verbrauchsraten zu schonen. Die von Auftragsforschungsorganisationen gebuchte Marktgröße für klinische Studienmanagementsysteme wird daher im Laufe der Zeit viele Einzelsponsoren-Segmente übertreffen.

Gerätehersteller und akademische Einrichtungen liefern gemeinsam den Rest, wobei Entwickler digitaler Therapeutika klinische Studienmanagementsysteme einsetzen, um Anforderungen an Nachmarktbelege zu erfüllen. Plattformstudien, die durch staatliche Zuschüsse finanziert werden, sind häufig die ersten Anwender adaptiver Randomisierungsfunktionen, was eine breitere Konvergenz der Toolkette vorwegnimmt. Insgesamt stammen rund 60 % der neuen Studieneinrichtungen in klinischen Studienmanagementsystemen im Jahr 2026 von Organisationen ohne interne statistische Programmierteams, was ausgelagerte Betriebsmodelle im Markt für klinische Studienmanagementsysteme stärkt.

Geografische Analyse

Markt für klinische Studienmanagementsysteme in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 49,68 %, gestützt durch dichte Biotech-Cluster in Boston, der San Francisco Bay Area und dem Research Triangle Park. Die Leitlinien der FDA aus dem Jahr 2024 zu dezentralisierten Studien beschleunigten die Nachfrage nach fernzugriffsfähigen klinischen Studienmanagementsystemen, und die Initiative zur Transformation klinischer Studien der National Institutes of Health im Umfang von 1,5 Milliarden USD finanziert die technologische Modernisierung an akademischen Zentren und stärkt damit den Markt für klinische Studienmanagementsysteme zusätzlich. Kanada bietet rückerstattungsfähige F&E-Steuergutschriften von über 15 %, was grenzüberschreitende Studienplatzierungen begünstigt, während Mexikos Ethikreformen aus dem Jahr 2024 die Standortgenehmigungen beschleunigt haben, obwohl Breitbandlücken im ländlichen Raum die Standortakzeptanz verlangsamen.

Weitere europäische Märkte

In Europa beherbergen Deutschland, Frankreich und das Vereinigte Königreich gemeinsam die Hälfte aller Phase-3-Aktivitäten in der EU. Die Anforderung der Europäischen Arzneimittel-Agentur, dass ab 2024 alle Einreichungen über das CTIS abgewickelt werden müssen, verstärkte die Nachfrage nach automatischen Befüllungsfunktionen in klinischen Studienmanagementsystemen. Mittel- und südeuropäische Länder, darunter Italien und Spanien, gewannen durch die Vereinfachung von Mehrstanortgenehmigungen Marktanteile und förderten so die breitere regionale Akzeptanz im Markt für klinische Studienmanagementsysteme.

Markt für klinische Studienmanagementsysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste regionale CAGR von 15,24 % verzeichnen. Die Änderungen des chinesischen Arzneimittelgesetzes und das strategische Ziel, 50 % der weltweiten innovativen Arzneimittelanmeldungen im Inland abzuwickeln, sind zentrale Katalysatoren. Japan erweiterte 2024 seine englischsprachigen Beratungsleistungen, um die grenzüberschreitende Zusammenarbeit zu erleichtern, während Indiens digitales Portal für die Genehmigung klinischer Studien die Standortaktivierungen nach COVID wieder beschleunigt hat. Südkoreas Zelltherapie-Cluster und Australiens rückerstattungsfähige Steuergutschrift von 43,5 % fördern die Migration früher Phasen in die Region und positionieren den asiatisch-pazifischen Raum als langfristige Volumenlokomotive des Marktes für klinische Studienmanagementsysteme.

Wettbewerbslandschaft

Zu den führenden Anbietern zählen Veeva Systems, Oracle, IQVIA, Medidata (Dassault Systèmes) und Parexel; der Markt weist eine moderate Konzentration auf. Cloudnative Produkt-Roadmaps, nahtlose eClinical-Integrationen und therapeutische Vertikalisierung prägen die Differenzierung. Veeva verkauft Vault CTMS an seine CRM-Kundenbasis, während Oracle die KI-Patente von Clinical One (US11234567B2) nutzt, um die Abweichungserkennung zu automatisieren. IQVIA nutzt seine Skalierung als Auftragsforschungsorganisation, um proprietäre klinische Studienmanagementsysteme in schlüsselfertige Outsourcing-Pakete zu integrieren.

Chancen bestehen bei standortbasiertem SaaS, KI-gesteuerter Einschreibungsorchestrierung und Middleware, die veraltete EDC-Schemata überbrückt. Open-Source-Einsteiger wie Castor EDC und OpenClinica sprechen investigatorinitiierte Studien an, die Kostensensitivität erfordern. Compliance-Zertifizierungen – ISO 27001, SOC 2, HITRUST – erzielen Premiumpreise, da Regulierungsbehörden die Prüfung intensivieren, insbesondere bei multiregionalen Bereitstellungen im Markt für klinische Studienmanagementsysteme.

Fusionen und Übernahmen sowie strategische Allianzen setzen sich fort. Medidata zertifizierte SimpleTrials im August 2025 als verifizierten Partner, um die Reichweite im mittleren Marktsegment zu erweitern, während Veeva im Januar 2026 eSource einführte, um Daten direkt am Behandlungsort zu erfassen. Partnerschaften zwischen Auftragsforschungsorganisationen und eClinical-Technologiespezialisten – exemplarisch durch Trialt und Medrio im Februar 2026 – signalisieren wachsende Plattformkonvergenztrends, die darauf abzielen, Studienanlaufzyklen zu verkürzen und die Gesamtbetriebskosten zu senken.

Marktführer im Bereich klinische Studienmanagementsysteme

Oracle Corp.

Dassault Systèmes (Medidata)

Veeva Systems

IQVIA Technologies

Parexel International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für klinische Studienmanagementsysteme

- Aris Global

- Bio-Optronics (Advarra)

- Calyx

- Castor EDC

- Clario

- Dassault Systèmes

- DATATRAK International

- eClinical Solutions

- Forte Research Systems

- IBM

- IQVIA Technologies

- LabCorp

- MasterControl

- MedNet Solutions

- OpenClinica

- Oracle

- Parexel International

- RealTime Software Solutions

- Signant Health

- Veeva Systems

Analyse der Unternehmen im Markt für klinische Studienmanagementsysteme lesen

Aktuelle Branchenentwicklungen im Markt für klinische Studienmanagementsysteme

- Februar 2026: Trialt schloss eine strategische Partnerschaft mit Medrio, um die elektronische Datenerfassungssoftware von Medrio zu integrieren und damit die Datenverwaltungskapazitäten von Trialt zu stärken.

- Januar 2026: Veeva Systems veröffentlichte Veeva eSource innerhalb von SiteVault, um Papier an Forschungsstandorten durch direkte Datenerfassung zu eliminieren.

- August 2025: SimpleTrials CTMS trat dem verifizierten Partnerprogramm von Viedoc bei und verbesserte damit integrierte CTMS-EDC-Workflows für mittelgroße Sponsoren.

Markt für klinische Studienmanagementsysteme Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Clinical Trial Management Systeme (CTMS) als alle zweckgebundenen Softwareplattformen und zugehörigen Implementierungsdienstleistungen, die operative, finanzielle und regulatorische Aktivitäten über einzel- oder mehrstandortbezogene oder dezentralisierte klinische Studien hinweg planen, verfolgen und berichten. Der Geltungsbereich umfasst On-Premise-, Web- und Cloud-Bereitstellungen, die Kernmodule wie Studienplanung, Teilnehmermanagement, Budgetierung und Berichterstattung bereitstellen.

Ausschlüsse aus dem Geltungsbereich: Eigenständige elektronische Trial-Master-File-Lösungen (eTMF), elektronische Datenerfassung und generische Projektmanagement-Tools werden ausgeklammert, um Doppelzählungen zu vermeiden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Systemtyp

- Unternehmensbasierte klinische Studienmanagementsysteme

- Standortbasierte klinische Studienmanagementsysteme

- Nach Bereitstellungsmodus

- Webbasierte (gehostete) klinische Studienmanagementsysteme

- Cloudbasierte (SaaS) klinische Studienmanagementsysteme

- On-Premise klinische Studienmanagementsysteme

- Nach Komponente

- Software

- Dienstleistungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Medizingerätehersteller

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews und strukturierte Umfragen mit Leitern des Studienbetriebs bei Sponsoren, IT-Direktoren von CROs, Produktmanagern bei CTMS-Anbietern sowie regionalen Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum validierten Adoptionsraten, durchschnittliche Abonnementpreise und Service-Attach-Quoten und schlossen gleichzeitig Lücken in wenig berichteten Schwellenmärkten.

Desk Research

Wir haben grundlegende Daten aus erstklassigen Quellen zusammengestellt, darunter die ICTRP-Datenbank der Weltgesundheitsorganisation, ClinicalTrials.gov, das EMA-Studienregister, das Statistikportal der Pharmaceutical Research and Manufacturers of America sowie bei der US SEC eingereichte Unterlagen. Jahresberichte und 10-Ks von großen Sponsoren, Auftragsforschungsorganisationen und reinen CTMS-Anbietern halfen uns, Studienvolumina und Softwareumsatzaufteilungen zu approximieren. Kostenpflichtige Intelligence-Plattformen, insbesondere D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Presseberichterstattung, lieferten Richtungswerte. Die hier aufgeführten Quellen sind illustrativ; zahlreiche weitere Dokumente flossen in die Evidenzbasis ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit aktiven und geplanten Studienanzahlen nach Phase und Geographie, die anschließend mit gewichteten Penetrationsraten für CTMS auf Unternehmens- und Standortebene multipliziert werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen wie aggregierte Anbieterumsätze aus Stichproben und durchschnittliche Verkaufspreise multipliziert mit der Anzahl der Nutzerlizenzen verifiziert. Zu den wichtigsten Eingangsgrößen zählen neue Studieninitiierungen, der Anteil dezentralisierter Studien, Preiserosion bei Software-as-a-Service, die Intensität des CRO-Outsourcings sowie regulatorische Technologievorgaben. Eine multivariate Regression auf Studienvolumen, F&E-Ausgaben und Cloud-IT-Ausgaben bildet die Grundlage der Prognose für 2025–2030, während eine Szenarioanalyse Aufwärts- und Abwärtsadoptionskurven testet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen anhand unabhängiger Reihen, bevor ein leitender Analyst die Freigabe erteilt. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie wichtige regulatorische Leitlinien oder Plattformfusionen ausgelöst werden; unmittelbar vor der Kundenlieferung erfolgt eine abschließende Datendurchsicht.

Wie die Marktgröße für klinische Studienmanagementsysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte CTMS-Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisstufen und Aktualisierungsrhythmen verwenden.

Unsere disziplinierte Variablenauswahl und explizite Segmentgrenzen halten die Baseline stabil und dennoch transparent.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,44 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,00 Mrd. (2024) | Global Consultancy A | Berücksichtigt ausschließlich webbasierte Lösungen und klassifiziert eTMF separat |

| USD 1,41 Mrd. (2024) | Regional Consultancy B | Verwendet statische Preise aus dem Jahr 2020 und schließt Implementierungsdienstleistungen aus |

| USD 1,26 Mrd. (2024) | Industry Journal C | Beschränkt die Geographie auf Nordamerika und Europa und lässt das APAC-Wachstum außer Acht |

Der Vergleich zeigt, dass unsere ausgewogene Berücksichtigung von Bereitstellungsmodi, Serviceumsätzen und wirklich globaler Studienaktivität einen verlässlichen Referenzpunkt für Entscheidungsträger liefert und es den Nutzern gleichzeitig ermöglicht, jede Annahme auf beobachtbare Kennzahlen und wiederholbare Schritte zurückzuverfolgen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für klinische Studienmanagementsysteme bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 13,62 % wächst und einen Wert von 5,02 Mrd. USD erreicht.

Welches Bereitstellungsmodell gewinnt am stärksten an Bedeutung?

Cloudbasierte SaaS-Bereitstellungen wachsen mit einer CAGR von 17,48 %, da Sponsoren elastische Skalierbarkeit und automatisierte Updates bevorzugen.

Warum erhöhen Auftragsforschungsorganisationen ihre Ausgaben für klinische Studienmanagementsysteme?

Auftragsforschungsorganisationen konsolidieren Arbeitslasten mehrerer Sponsoren auf Unternehmensplattformen für klinische Studienmanagementsysteme, verteilen Lizenzkosten und beschleunigen den Studienstart, was zu einer CAGR-Prognose von 17,43 % führt.

Welche regulatorische Änderung treibt Echtzeit-Monitoring-Funktionen voran?

Die 2024 finalisierte ICH-GCP-E6(R3)-Leitlinie schreibt eine kontinuierliche risikobasierte Überwachung vor und drängt Anbieter dazu, Echtzeit-Abweichungs- und Sicherheitswarnungen zu integrieren.

Welche Region bietet die schnellste Wachstumschance?

Der asiatisch-pazifische Raum, angeführt von China, Indien und Südkorea, wird voraussichtlich eine CAGR von 15,24 % verzeichnen, bedingt durch unterstützende Reformen und den Ausbau der Studienstandortinfrastruktur.

Seite zuletzt aktualisiert am: