Marktgröße und Marktanteil für „Jetzt kaufen, später zahlen”-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.75 Billionen US-Dollar |

| Marktgröße (2031) | 1.64 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für „Jetzt kaufen, später zahlen”-Dienste von Mordor Intelligence

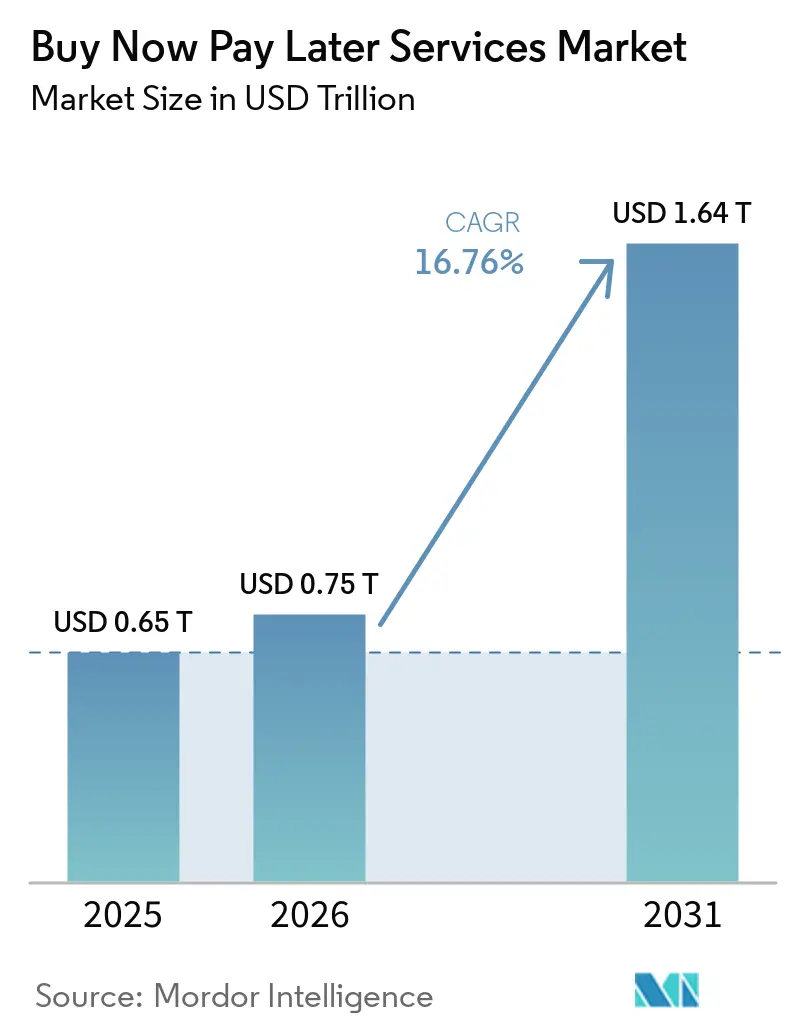

Die Marktgröße für „Jetzt kaufen, später zahlen”-Dienste wurde 2025 auf USD 0,65 Billionen geschätzt und wird voraussichtlich von USD 0,75 Billionen im Jahr 2026 auf USD 1,64 Billionen bis 2031 wachsen, mit einer CAGR von 16,76 % während des Prognosezeitraums (2026–2031).

Der Schwung spiegelt eine Verlagerung von einem Nischen-Checkout-Add-on hin zu einem skalierten Verbraucherkreditinstrument wider, das Händler nutzen, um die Konversionsrate und den durchschnittlichen Bestellwert zu steigern, während das Nutzererlebnis beim Checkout einfach gehalten wird. Strengere Zeichnungs- und Berichtspraktiken, die 2025 eingeführt wurden, tragen zur Stabilisierung der Portfolioperformance bei, während führende Anbieter skalieren, und kapitalschonende Finanzierungsstrukturen durch Forward-Flow-Vereinbarungen und ähnliche Strukturen stärken die Wachstumskapazität in den Kernmärkten. Netzwerk- und Emittentenzusammenarbeiten erweitern die Akzeptanz auf mehr Verkaufspunkte über das händlerspezifische Onboarding hinaus, was Omnichannel-Anwendungsfälle unterstützt, die den Markt für „Jetzt kaufen, später zahlen”-Dienste tiefer in alltägliche Ausgabenroutinen einbinden. Die regulatorische Klarheit schreitet in wichtigen Rechtsordnungen voran, wobei das Vereinigte Königreich 2026 eine vollständige Aufsicht einführt, die einheitliche Erschwinglichkeitsprüfungen und Abhilfemechanismen festlegt und die Grundlage des Sektors für den Verbraucherschutz anhebt.

Wichtigste Erkenntnisse des Berichts

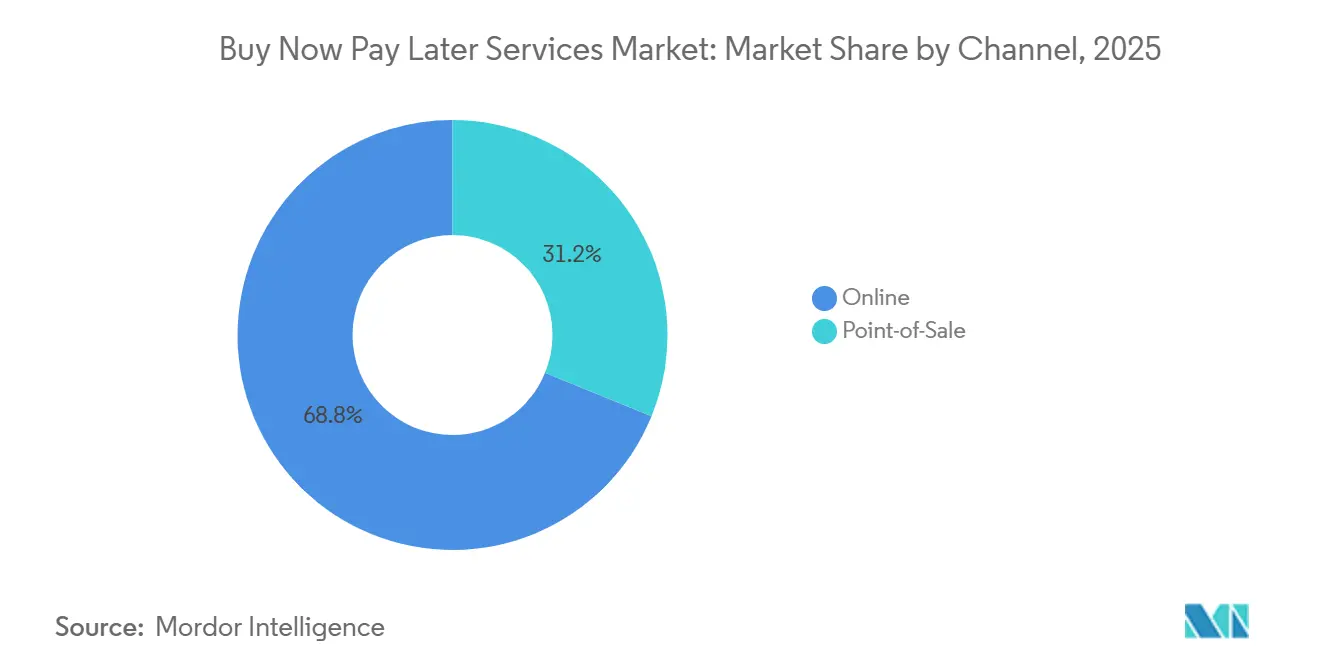

- Nach Kanal führte Online mit einem Marktanteil von 68,84 % im Jahr 2025 im Markt für Jetzt-kaufen-später-zahlen-Dienstleistungen, während der Point-of-Sale bis 2031 voraussichtlich mit einer CAGR von 24,36 % wachsen wird.

- Nach Endverbrauchsbranche entfiel auf den Einzelhandel im Jahr 2025 ein Marktanteil von 70,42 % im Markt für Jetzt-kaufen-später-zahlen-Dienstleistungen, und Gesundheit und Wellness wird bis 2031 voraussichtlich mit einer CAGR von 21,73 % wachsen.

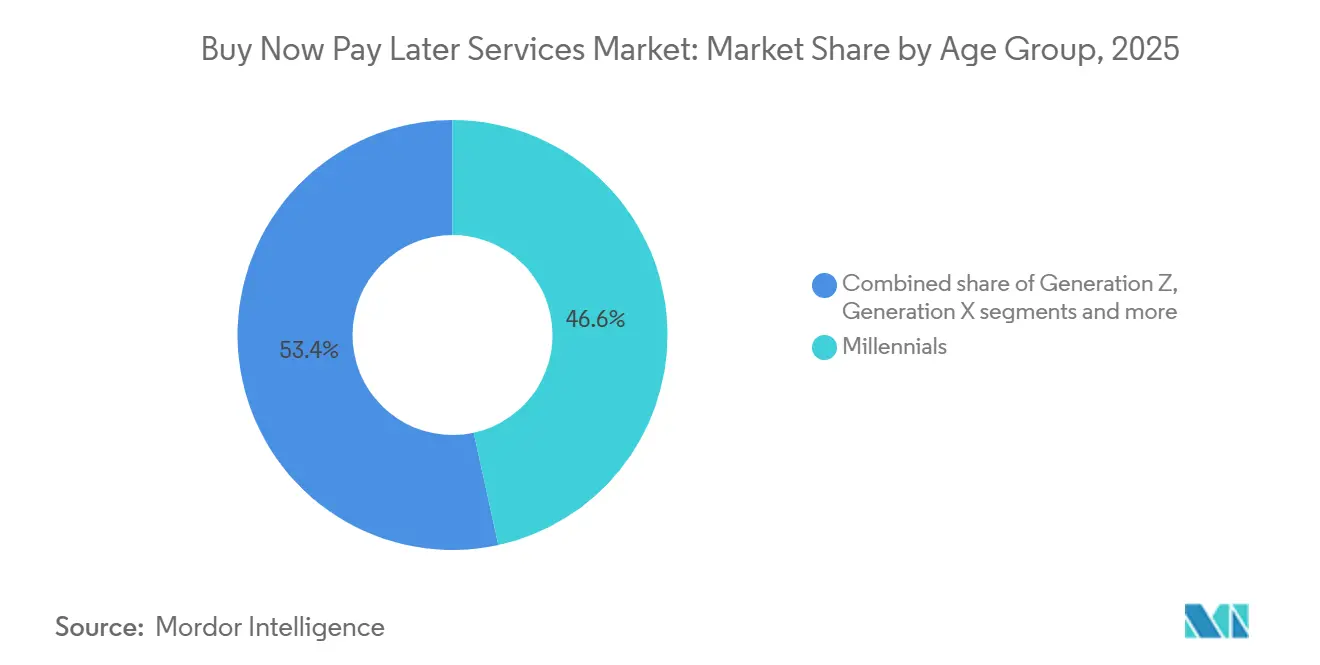

- Nach Altersgruppe hielten Millennials im Jahr 2025 einen Marktanteil von 46,58 % im Markt für Jetzt-kaufen-später-zahlen-Dienstleistungen, während die Generation Z voraussichtlich das schnellste Wachstum mit einer CAGR von 24,74 % bis 2031 verzeichnen wird.

- Nach Anbieter kontrollierten Fintechs im Jahr 2025 einen Marktanteil von 58,96 % im Markt für Jetzt-kaufen-später-zahlen-Dienstleistungen, und Banken werden bis 2031 voraussichtlich mit einer CAGR von 21,19 % wachsen.

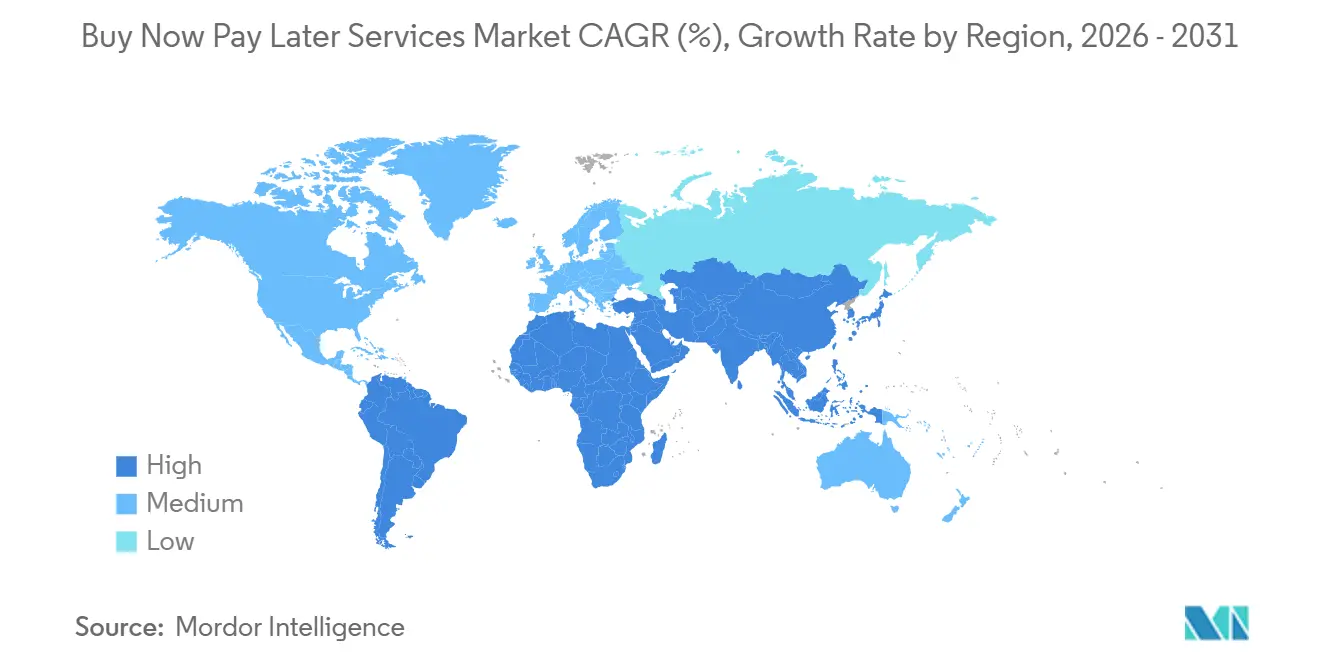

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 35,71 % am BNPL-Markt und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 19,48 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Buy-Now-Pay-Later-Dienste*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von eingebettetem Checkout steigert die Nutzungsraten von „Jetzt kaufen, später zahlen” | +3.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Integrationsdichte | Kurzfristig (≤ 2 Jahre) |

| „Jetzt kaufen, später zahlen” steigert die Händlerkonversion und den durchschnittlichen Bestellwert in großem Maßstab | +4.1% | Global, am stärksten in Kategorien mit hohem Ticketwert (Elektronik, Möbel, Mode) | Mittelfristig (2–4 Jahre) |

| Omnichannel-Erweiterung (virtuelle Karten, Token) erweitert die Reichweite im stationären Handel | +2.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schärferes Underwriting senkt Verlustquoten ohne Wachstumsdrosselung | +2.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Private Kreditvergabe, Forward-Flow-Vereinbarungen und Verbriefung eröffnen Finanzierungskapazitäten erneut | +3.6% | Global, konzentriert in den Vereinigten Staaten, dem Vereinigten Königreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Netzwerk- und Emittentenpartnerschaften erschließen nicht integrierte Akzeptanzpunkte | +2.1% | Global, frühe Gewinne in den Vereinigten Staaten, Kanada und ausgewählten europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von eingebettetem Checkout steigert die Nutzungsraten von „Jetzt kaufen, später zahlen”

Eingebetteter Checkout ist zu einem Standardmuster geworden, um Ratenzahlungen nativ am Zahlungspunkt anzubieten, was die Reibung reduziert und die Zeit von der Auswahl bis zur Genehmigung verkürzt. Die Händlerakzeptanz beschleunigt sich, da API-first-Anbieter die Bereitstellungszyklen verkürzen und das Genehmigungsrouting über mehrere Kreditgeber in einem einzigen Ablauf vereinheitlichen, was die Aktivierung von „Jetzt kaufen, später zahlen” zu einem aufwandsarmen Konversionshebel macht. Im Jahr 2025 verbreiteten sich eingebettete Finanzfunktionen, die „Jetzt kaufen, später zahlen” umfassen, bei US-amerikanischen Dienstleistern und spiegelten eine Verlagerung von Pilotprogrammen hin zu einer zentralen Checkout-Infrastruktur wider [1]The Galileo FT Editorial Team, „The Next Frontier: Why Embedded B2B Finance Is Breaking Out in 2026,” galileo-ft.com. Hohe Nutzungsraten werden durch die sofortige Ausstellung virtueller Karten und Tokenisierung unterstützt, die die Autorisierungsgeschwindigkeit erhalten und das Ablehnungsrisiko beim Checkout reduzieren. Konversionsverbesserungen, die durch Zentralbankforschung dokumentiert wurden, bestätigen, dass die Sichtbarkeit von „Jetzt kaufen, später zahlen” beim Checkout abgeschlossene Käufe um erhebliche Margen steigern kann, was den Markt für „Jetzt kaufen, später zahlen”-Dienste für die Wachstumsplanung der Händler zentral hält. Da immer mehr Unternehmensplattformen „Jetzt kaufen, später zahlen” nativ anbieten, steigen die Nutzungsraten ohne zusätzliche Klicks oder Weiterleitungen, was die Rolle von Ratenzahlungen in alltäglichen digitalen Einkaufsreisen über Kategorien hinweg stärkt.

„Jetzt kaufen, später zahlen” steigert die Händlerkonversion und den durchschnittlichen Bestellwert in großem Maßstab

Der kommerzielle Reiz für Händler beruht auf der Steigerung der Konversionsrate und des durchschnittlichen Bestellwerts, wenn Ratenzahlungen klar beim Checkout präsentiert werden. Verbraucherumfragen zeigen, dass die Mehrheit der Käufer eher kauft, wenn „Jetzt kaufen, später zahlen” verfügbar ist, was mit beobachteten Steigerungen der Warenkorbgrößen in den Bereichen Elektronik, Möbel und Mode übereinstimmt, wo die Ticketwerte höher sind. Empirische Belege aus der Zentralbankforschung zeigen, dass Händler, die „Jetzt kaufen, später zahlen” anbieten, Konversionsverbesserungen von bis zu 30 % und bedeutende Steigerungen der Bestellwerte erzielen können – ein Muster, das sich in verkehrsreichen Einzelhandelszeiträumen wiederholt [2]Federal Reserve Bank of Richmond, „Buy Now, Pay Later: Recent Developments and Implications,” richmondfed.org. In großem Maßstab summieren sich diese Gewinne über häufige Käufe mit mittlerem Wert und erhalten so höhere Einnahmen pro Kunde für Unternehmen mit breitem SKU-Sortiment. Da Anbieter verfeinern, wie Angebote im Warenkorb und auf Produktseiten erscheinen, verbessern Händler die Konversion ohne zusätzliche Checkout-Schritte oder Komplexität. Diese Dynamiken unterstützen eine dauerhafte Händlerakzeptanz sowohl bei reinen Online-Händlern als auch bei Omnichannel-Marken, die eine einzige konversionssteigernde Zahlungsmethode über alle Kanäle hinweg wünschen.

Omnichannel-Erweiterung durch virtuelle Karten und Tokenisierung erweitert die Reichweite im stationären Handel

Ratenzahlungen gehen über den nativen E-Commerce-Checkout hinaus in Geschäfte über, durch virtuelle Karten, physische Karten und kontaktlose Akzeptanz an Terminals, was den Markt für „Jetzt kaufen, später zahlen”-Dienste in kartenbasierte Umgebungen erweitert. Führende Anbieter führten Ende 2025 „Tap to Pay” und verwandte Funktionen in mehreren Märkten ein und machten „Pay in 3” oder ähnliche kurzfristige Optionen an Terminals verfügbar, die kontaktlose Abläufe unterstützen. Mit „Jetzt kaufen, später zahlen”-Konten verknüpfte Kartenprodukte bieten dauerhafte Reichweite im stationären Handel, und die Anzahl aktiver Nutzer stieg bis 2025 stark an, da Käufer Debit-first-Karten nutzten, um bei Bedarf nach dem Kauf auf Finanzierungen zuzugreifen. Netzwerktokenisierung und emittentenseitige Funktionen erschließen die Akzeptanz bei Händlern ohne direkte Integrationen, was die Onboarding-Reibung reduziert und die geografische Skalierung beschleunigt. Einzelhandels-Spitzenzeiträume unterstreichen den Wert der persönlichen Flexibilität, da größere Warenkörbe in Geschäften für Kategorien wie Heimwerken und Elektronik üblich sind. Da Omnichannel-Checkout-Abläufe konvergieren, halten virtuelle Kartenschienen und Tokenisierung die Autorisierungslatenz niedrig und ermöglichen konsistente Erlebnisse, die die Wiederholungsnutzung durch Verbraucher in verschiedenen Kontexten stärken.

Private Kreditvergabe, Forward-Flow-Vereinbarungen und Verbriefung eröffnen Finanzierungskapazitäten erneut

Finanzierungsmodelle verlagerten sich auf bilanzschonende Strukturen, die die Kapitalintensität reduzieren und stetige Kreditvergaben ermöglichen, auch wenn sich Zinssätze und Liquiditätsbedingungen ändern. Im Jahr 2025 schlossen führende Anbieter große Forward-Flow-Vereinbarungen ab, die neu entstandene Forderungen auf rollierender Basis erwerben und so mehrjährige Kapazitäten zur Finanzierung kurzfristiger Ratenzahlungen in Kernmärkten hinzufügen. Zusätzliche Fazilitäten wurden zur Finanzierung von Produkten mit längerer Laufzeit abgeschlossen, was zur Diversifizierung der Einnahmen und zur Verbesserung der Stückökonomie für zinstragende Angebote in großem Maßstab beiträgt. Diversifizierte Kapazitäten umfassen auch Programme in Partnerschaft mit Versicherern und Vermögensverwaltern zur Finanzierung des Verbraucherkreditvolumens von Jahr zu Jahr. Außerbilanzielle Käufe von Forderungen durch Vermögensverwalter bestätigen „Jetzt kaufen, später zahlen”-Kredite weiter als investierbare Anlageklasse und ermöglichen es Originatoren, Kapital in neues Wachstum zu reinvestieren. Mit mehreren aktiven Strukturen in den Vereinigten Staaten und Europa können Anbieter die Finanzierung besser auf den Produktmix abstimmen, was eine stabile Expansion des Marktes für „Jetzt kaufen, später zahlen”-Dienste unterstützt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Buy-Now-Pay-Later-Dienste*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Regulierung von „Jetzt kaufen, später zahlen” erhöht Compliance-Kosten und Reibung | -2.4% | Vereinigtes Königreich, EU-Mitgliedstaaten, New York, Australien | Kurzfristig (≤ 2 Jahre) |

| Kapitalkosten und Liquiditätszyklen belasten die Stückmargen | -1.8% | Global, verstärkt in Märkten mit steigenden Zinssätzen | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Händlerrabattgebühren und Empfindlichkeit gegenüber Rückgabehaftung | -1.3% | Nordamerika und Europa als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Verschiebungen durch Plattform-Gatekeeper (Wallets, Betriebssysteme) reduzieren die direkte Sichtbarkeit von „Jetzt kaufen, später zahlen” | -1.1% | Global, konzentriert in mobilfirst-Märkten (Asien-Pazifik, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Regulierung von „Jetzt kaufen, später zahlen” erhöht Compliance-Kosten und Reibung

Neue Vorschriften in wichtigen Märkten erfordern Erschwinglichkeitsprüfungen, klarere Offenlegungen und Zugang zu formellen Abhilfemechanismen, was die Compliance-Investitionen erhöht und die Genehmigungsraten an den Rändern reduzieren kann. Das Vereinigte Königreich bestätigte eine vollständige Aufsicht mit Anforderungen, die eine verhältnismäßige Kreditwürdigkeitsprüfung und den Zugang zum Financial Ombudsman umfassen, mit Umsetzungsbeginn Mitte 2026 [3]Financial Conduct Authority, „New protections confirmed for Buy Now Pay Later borrowers,” fca.org.uk. In der Europäischen Union erweitert die Verbraucherkreditrichtlinie II den Verbraucherkreditschutz auf „Jetzt kaufen, später zahlen”, mit der Übernahme durch die Mitgliedstaaten bis Ende 2025 und Anwendung im Jahr 2026, was die Regeln im grenzüberschreitenden Handel vereinheitlichen wird. Australiens Erweiterung seines Kreditrahmens auf „Jetzt kaufen, später zahlen” im Jahr 2025 bringt Lizenzierungs- und verantwortungsvolle Kreditvergabepflichten mit sich und erhöht die Betriebsschwellen für Nicht-Bank-Anbieter. Diese Rahmenbedingungen bringen „Jetzt kaufen, später zahlen” mit etablierten Verbraucherschutzmaßnahmen in Einklang, was Anbieter mit starker Compliance-Infrastruktur und diversifizierter Finanzierung begünstigt. Da die Aufsicht zunimmt, müssen Produktgestaltung und Marketing angepasst werden, um Transparenz und Eignung für verschiedene Verbraucherprofile sicherzustellen. Der Nettoeffekt ist ein langsameres Onboarding für marginale Antragsteller und höhere Stückkosten kurzfristig, jedoch eine stärkere langfristige Nachhaltigkeit für den Markt für „Jetzt kaufen, später zahlen”-Dienste.

Widerstand gegen Händlerrabattgebühren und Empfindlichkeit gegenüber Rückgabehaftung

Händler konzentrieren sich auf die Gesamtwirtschaftlichkeit von „Jetzt kaufen, später zahlen”, einschließlich Rabattgebühren, Rückerstattungsabläufen und der Handhabung von Rücksendungen, was besonders in Kategorien mit naturgemäß höheren Rücksendequoten relevant ist. Anbieter testen Preismodelle und direkte API-Integrationen, die die Händlerwirtschaftlichkeit verbessern und gleichzeitig den Konversionsvorteil erhalten können. Banken, die Ratenzahlungspläne über bestehende Acquiring-Beziehungen anbieten, bieten in einigen Fällen einen zusätzlichen Weg zu Optionen mit niedrigeren Gebühren, was beeinflusst, wie große Händler das Volumen zwischen Fintechs und Emittentenprogrammen aufteilen. Da die Regulierung „Jetzt kaufen, später zahlen” an traditionelle Kreditstandards angleicht, bringen Streitbeilegung und Verbraucherentschädigungsanforderungen mehr Struktur in Rückerstattungen und Rückbuchungen. Händler, die stark auf Ratenzahlungen angewiesen sind, diversifizieren Anbieter, um das operationelle Kontinuitätsrisiko zu managen, insbesondere bei Rücksendungen und Kundensupport. Das Ergebnis ist ein aktiveres Lieferantenmanagement und Preisverhandlungen, da Einzelhändler „Jetzt kaufen, später zahlen” in ihre Zahlungsstacks institutionalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Buy-Now-Pay-Later-Dienste

Nach Kanal:

Stationärer Einzelhandel holt digitalen Schwung aufOnline hielt im Jahr 2025 einen Anteil von 68,84 %, während der Point-of-Sale bis 2031 voraussichtlich mit einer CAGR von 24,36 % wachsen wird, was auf einen Omnichannel-Wandel im Markt für Jetzt-kaufen-später-zahlen-Dienstleistungen hindeutet. Die Führungsposition von Online spiegelt die weit verbreitete eingebettete Checkout-Verfügbarkeit auf großen Handelsplattformen wider, wo die Aktivierung von Ratenzahlungen heute nur minimalen technischen Aufwand erfordert und unmittelbare Konversionsvorteile schafft. Händler priorisieren weiterhin Geschwindigkeit und Klarheit beim Checkout, und die klare Ratenstruktur von BNPL unterstützt den Warenkorbaufbau in diskretionären und halbwesentlichen Kategorien. Ende 2025 ermöglichten Anbieter die kontaktlose Akzeptanz im stationären Handel in mehreren Märkten, was die Fähigkeitslücken zwischen digitalem und physischem Checkout verringerte. Physische Karten, die mit BNPL-Konten verknüpft sind, erweiterten bis zum vierten Quartal 2025 auch die aktiven Nutzer und unterstützten alltägliche Ausgaben sowie eine höhere Häufigkeit der Ratennutzung gegenüber Debitkartenzahlungen. Diese Kanäle konvergieren, da virtuelle Karten, Tokenisierung und sofortige Ausgabe latenzarme Autorisierungen an Terminals ermöglichen, ohne komplexe händlerspezifische Integrationen zu erfordern.

Das Wachstum am Point-of-Sale wird durch den konsistenten Konversionsanstieg gestärkt, der bei Vorhandensein von BNPL im Checkout beobachtet wird, was die Händlernachfrage nach stationärer Akzeptanz neben dem Online-Bereich aufrechthält. Die regulatorische Klarheit im Vereinigten Königreich wird ab Mitte 2026 gleiche Schutzmaßnahmen für Online- und stationäre BNPL-Angebote einführen, was ein einheitliches Verbrauchererlebnis über alle Kanäle hinweg schafft. Für Händler reduziert ein einheitlicher Ablauf mit einem Anbieter oder einer kleinen Gruppe von Anbietern die Supportkosten und vereinfacht die Abstimmung. Partnerschaften über Netzwerke und Emittenten hinweg eröffnen mehr kartenbasierte Akzeptanzpunkte, während eingebettete APIs auf E-Commerce-Plattformen digitale Aktivierungen beschleunigen, was gemeinsam die Marktgrößenentwicklung des BNPL-Marktes für beide Kanäle verankert. Da immer mehr Marken auf nahtloses Omnichannel abzielen, werden POS-Ratenzahlungen parallel zur Online-Akzeptanz reifen, mit konsistenten Risikokontrollen und Finanzierungen.

Nach Endverbrauchsbranche:

Gesundheitswesen überholt diskretionäre AusgabenDer Einzelhandel entfiel 2025 auf 70,42 % des Branchenanteils, während Gesundheit & Wellness bis 2031 voraussichtlich mit einer CAGR von 21,73 % wachsen wird, was eine Neuausrichtung hin zu wesentlichen Ausgaben innerhalb des Marktes für „Jetzt kaufen, später zahlen”-Dienste widerspiegelt. Der Einzelhandel bleibt der größte Anwendungsfall aufgrund tiefer Wurzeln in Mode, Beauty und Elektronik, wo klare Ratenzahlungsoptionen die Kaufzögerlichkeit reduzieren und die Warenkorbgröße steigern. Reise- und Mobilitätspartnerschaften mit führenden Fluggesellschaften und Plattformen erweitern die adressierbaren Anwendungsfälle für Ticketing und Buchungen über große Nutzerbasen. Da immer mehr Händler „Jetzt kaufen, später zahlen” als bevorzugte Zahlungsmethode standardisieren, umfasst der Transaktionsmix weiterhin diskretionäre und halbwesentliche Kategorien, die von kurzfristiger Cashflow-Flexibilität profitieren. Eingebetteter Checkout und händlereigenes Marketing von Ratenzahlungen vertiefen die Akzeptanz ohne Beeinträchtigung der Checkout-Geschwindigkeit.

Die Expansion im Bereich Gesundheit & Wellness ist mit Erschwinglichkeitsbedürfnissen und transparenten Rückzahlungsplänen verbunden, die Haushalten helfen, medizinische, zahnärztliche und Wellnessleistungen zu verwalten. In Saudi-Arabien wendet ein großer Anteil der Nutzer „Jetzt kaufen, später zahlen” für Bildungs- und Medizinausgaben an, was die Nachfrage nach Flexibilität bei wesentlichen Ausgaben in Märkten signalisiert, in denen die Akzeptanz zunimmt. Anbieter mit spezialisierten Angeboten für Gesundheitsversorgung, Veterinärleistungen und elektive Eingriffe sind gut positioniert, da die Patientenfinanzierung mit vorhersehbaren Ratenzahlungsplänen und klaren Offenlegungen übereinstimmt. Händler und Kliniken profitieren von höherer Konversion bei größeren Rechnungen, wenn Finanzierung im Voraus angeboten wird, was wesentliche Kategorien im Markt für „Jetzt kaufen, später zahlen”-Dienste zentral hält. Plattformpartnerschaften und nahtlose Patientenreisen werden die Akzeptanz im Jahr 2026 prägen, während verantwortungsvolle Kreditvergabestandards geeignete Anwendungsfälle für medizinisch notwendige Leistungen sicherstellen.

Nach Altersgruppe:

Das „Jetzt kaufen, später zahlen”-first-Verhalten der Generation Z beschleunigt sichMillennials hielten 2025 einen Anteil von 46,58 %, und Generation Z wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 24,74 % verzeichnen, was die demografischen Rückenwinde im Markt für „Jetzt kaufen, später zahlen”-Dienste verstärkt. Millennials priorisieren Cashflow-Management und Komfort und reagieren auf klare, gebührentransparente Pläne, die das Risiko von revolvierenden Salden im Zusammenhang mit traditionellen Kreditkarten reduzieren. Sie interagieren auch mit „Jetzt kaufen, später zahlen” über eine breite Palette von Kaufkategorien, was die Gruppe der Händler erweitert, die Ratenzahlungen in ihrem Zahlungsmix priorisieren. Jüngere Käufer sind frühe Anwender von mobilfirst-Oberflächen und agentengesteuertem Handel, was die Nutzung unter der Generation Z konzentriert, da neue Einkaufsoberflächen entstehen. Da „Jetzt kaufen, später zahlen”-Daten 2025 in großem Maßstab an Kreditbüros gemeldet wurden, können verantwortungsvolle Nutzungsmuster den zukünftigen Kreditzugang unterstützen, was die langfristigen finanziellen Ergebnisse für diese Kohorten verbessert.

Generation X und ältere Kohorten nehmen in einem langsameren, aber stetigen Tempo teil und konzentrieren die Nutzung häufig auf Käufe mit höherem Ticketwert oder geplante Käufe, bei denen Ratenzahlungen Budgetsicherheit bieten. Klare Offenlegungen und Härtefallunterstützungsrichtlinien bleiben für Erstnutzer oder gefährdete Nutzer wichtig, und die bevorstehenden Vorschriften des Vereinigten Königreichs formalisieren diese Standards Mitte 2026. Da Händler und Anbieter Nachrichten und Erinnerungen verfeinern, verbessert sich das generationsübergreifende Engagement ohne Beeinträchtigung der verantwortungsvollen Nutzung. Die Branche für „Jetzt kaufen, später zahlen”-Dienste wird weiterhin Funktionen und Limits nach Altersgruppe und beobachtetem Rückzahlungsverhalten segmentieren, um Zugang und Risiko auszubalancieren. Diese demografischen Dynamiken prägen Marketing-, Underwriting- und Produktdesignentscheidungen bis 2031.

Nach Anbieter:

Banken fordern die Fintech-Dominanz herausFintechs hielten 2025 einen Anteil von 58,96 %, während Banken bis 2031 voraussichtlich mit einer CAGR von 21,19 % wachsen werden, da Kartenemittenten Ratenzahlungen einbetten und die Planverwaltung in ihre Apps integrieren. Eine Handvoll skalierter Fintechs hält den Großteil der globalen „Jetzt kaufen, später zahlen”-Kreditvergabe, unterstützt durch direkte Händlerintegrationen, große Verbraucherbasen und Finanzierungspartnerschaften. Führende Anbieter schlossen 2025 erhebliche Forward-Flow-Vereinbarungen ab, um „Pay in 4”-Forderungen und Produkte mit längerer Laufzeit zu finanzieren, was nachhaltige Kreditvergaben ohne Bilanzbelastung unterstützt. Zusätzliche Kapazitäten von Versicherern und Vermögensverwaltern erweitern die Finanzierung für mehrjährige Zeiträume zur Unterstützung des Verbraucherkreditvolumens.

Banken skalieren ihre eigenen Ratenzahlungsfunktionen beim Checkout und nach dem Kauf und nutzen bestehende Akzeptanznetzwerke, um die Händler-Onboarding-Zeit zu reduzieren und Gebühren an die Acquiring-Wirtschaftlichkeit anzupassen. Partnerschaften mit großen Einzelhändlern und E-Commerce-Plattformen erweitern die Reichweite, während Nutzererlebnisse nativ in Emittenten-Apps bleiben. Fintechs erweiterten Ende 2025 auch die Akzeptanz auf Händlerplattformen, einschließlich Erweiterungen mit großen Möbel- und Modehändlern in Nordamerika, dem Vereinigten Königreich und Kanada. Diese kombinierten Schritte beschleunigen die Mainstream-Abdeckung und halten die Marktgröße des Marktes für „Jetzt kaufen, später zahlen”-Dienste auf einem soliden Aufwärtspfad bis 2031. Da die regulatorische Aufsicht zunimmt, können Institute mit ausgereiften Compliance-Operationen inkrementelle Anteile gewinnen, wo Lizenzierungs- und Kapitalanforderungen höher sind.

Geografische Analyse

Markt für Buy-Now-Pay-Later-Dienste in APAC und GCC

Asien-Pazifik führte 2025 mit einem Anteil von 35,71 % und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 19,48 % bis 2031 verzeichnen, was die Mobile-First-Zahlungen, die Super-App-Distribution und die QR-Akzeptanzdichte der Region im Markt für Buy-Now-Pay-Later-Dienste widerspiegelt. Die hohen Nutzungsraten mobiler Geldbörsen in Südostasien schaffen fruchtbaren Boden für eingebettete Ratenzahlungen, wie etwa die Skalentokenisierung von Netzwerken und Emittenten sowie die Händlerakzeptanz. Im Golf profitiert die Akzeptanz von unterstützenden Rahmenbedingungen und starken Händler-Ökosystemen, während die Benutzerregistrierung und Anwendungsfälle für wesentliche Ausgaben in Märkten wie Saudi-Arabien das Engagement weiter steigern. Da Anbieterpartnerschaften und Emittentenprogramme die Abdeckung im stationären Handel und online ausweiten, behält Asien-Pazifik sowohl Größe als auch Geschwindigkeit unter den globalen Regionen.

Markt für Buy-Now-Pay-Later-Dienste in Nordamerika

Nordamerika verfügt über eine konzentrierte Gruppe großer Fintechs und Bankprogramme, die durch eine robuste Kapitalmarktnachfrage nach Forderungen gestützt werden, was die Finanzierung für kurzfristige und längerfristige Pläne stabilisiert. Ende 2025 und Anfang 2026 erweiterten Anbieter ihre Kapazitäten und Partnerschaften, die mehrjährige Originations und Unternehmensintegrationen in wichtigen Einzelhandelskategorien aufrechterhalten. Das Wachstum in den Vereinigten Staaten bleibt gesund, wenn auch moderater als in Asien-Pazifik, was auf eine höhere Ausgangsbasis bei der Durchdringung und die laufende Anpassung an sich entwickelnde staatliche und bundesstaatliche Standards zurückzuführen ist. Die erweiterte Kreditbüro-Meldung im Jahr 2025 verbessert die Risikotransparenz und die Portfolioqualität, was eine konsistente Skalierung im BNPL-Markt unterstützt.

Markt für Buy-Now-Pay-Later-Dienste in Europa und dem Vereinigten Königreich

Europa entwickelt sich unter harmonisierten Vorschriften weiter, da die Verbraucherkreditrichtlinie II ab 2026 angenommen und angewendet wird, die einheitliche Regeln für Erschwinglichkeitsprüfungen und Verbraucherrechte in den Mitgliedstaaten festlegt. Das Aufsichtsprogramm des Vereinigten Königreichs Mitte 2026 fördert einen umfassenden Verbraucherschutz und Genehmigungswege für Anbieter. Mehrere führende Anbieter erhöhten Ende 2025 und 2026 ihre regionalen Kapazitäten und führten neue Funktionen ein, wodurch sowohl ihre Händlernetzwerke als auch ihre Verbanksdienstleistungen ausgebaut wurden. Da die Akzeptanz auf dem gesamten Kontinent zunimmt, verbessern Emittentenpartnerschaften und tokenisierte Akzeptanz die Abdeckung und stärken Europas Rolle als Kernregion im Markt für Buy-Now-Pay-Later-Dienste.

Wettbewerbslandschaft

Der Markt für „Jetzt kaufen, später zahlen”-Dienste ist mäßig fragmentiert, mit einer kleinen Gruppe skalierter Spezialisten und großer Banken, die bedeutende Anteile halten, aber keinem einzigen dominanten Marktführer im Jahr 2026. An der Spitze entfällt auf führende Fintechs ein großer Anteil der gesamten „Jetzt kaufen, später zahlen”-Kreditvergabe, und sie expandieren weiterhin durch Händlerintegrationen, Verbraucher-Apps und kartenverknüpfte Erlebnisse. Anbieter schlossen 2025 große Forward-Flow- und strukturierte Finanzierungsvereinbarungen ab, um die Finanzierungskapazität für „Pay in 4”-Forderungen und Produkte mit längerer Laufzeit zu erhöhen und die Kreditvergabe zu stabilisieren. Zusätzliche Kapazitäten von Vermögensverwaltern und Versicherern diversifizierten die Finanzierung weiter und unterstützten mehrjährige Verbraucherkreditvolumenpläne. Produktinnovationen konzentrieren sich weiterhin auf die Erstellung von Plänen nach dem Kauf, kontaktlose stationäre Akzeptanz und Bankdienstleistungen in Verbraucher-Apps, die den Wert über den Checkout hinaus erweitern.

Strategische Schritte in Q4 2025 und Anfang 2026 konzentrierten sich auf Omnichannel- und internationale Expansion. Anbieter führten „Tap to Pay” in mehreren Märkten ein, um Online- und stationäre Erlebnisse zu vereinheitlichen und Ratenzahlungen an Terminals mit kontaktlosen Funktionen zu ermöglichen. Partnerschaften mit führenden Händlern und Plattformen in den Bereichen Möbel, Mode und allgemeiner Einzelhandel erweiterten die Akzeptanz und führten Ratenzahlungen für breitere Kundengruppen im Vereinigten Königreich und Kanada sowie in den Vereinigten Staaten ein. Technologieinvestitionen umfassten agentenfreundliche Zahlungsprotokolle und Peer-to-Peer-Funktionen in Verbraucher-Apps, die die Anbieterrollen von einer Zahlungsoption zu einem vollständigen digitalen Banking für alltägliche Ausgaben erweitern. Da diese Funktionen online gehen, gewinnen Anbieter einen größeren Anteil am Geldbeutel im Markt für „Jetzt kaufen, später zahlen”-Dienste.

Die Regulierung prägt die Wettbewerbspositionierung, indem sie Lizenzierungs- und Verbraucherschutzgrundlagen festlegt, die größere, gut kapitalisierte Unternehmen mit ausgereiften Compliance-Organisationen begünstigen. Die Aufsicht des Vereinigten Königreichs und die harmonisierten Regeln Europas beseitigen Unsicherheiten und vereinheitlichen Standards über Grenzen hinweg für Erschwinglichkeitsprüfungen und Abhilfemaßnahmen. Finanzierungsstärke, eingebettete Abdeckung bei Händlern und Plattformen sowie robustes Verbraucher-App-Engagement werden entscheidend sein, da Banken Angebote skalieren und Fintechs die Omnichannel-Akzeptanz vertiefen. Partnerschaften, die Emittentenschienen und Tokenisierung nutzen, helfen allen Akteuren, schneller mehr Händler zu erreichen und die Präsenz von Ratenzahlungen in digitalen und physischen Checkout-Abläufen zu festigen. Mit vorhandenen Kapitalprogrammen und klareren regulatorischen Wegen bleibt das Feld wettbewerbsfähig, aber diszipliniert, während es bis 2031 verantwortungsvoll skaliert.

Branchenführer im Bereich „Jetzt kaufen, später zahlen”-Dienste

PayPal Holdings Inc.

Klarna

Afterpay (Block)

Affirm

Zip Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Buy-Now-Pay-Later-Dienste erfasste Unternehmen

- Klarna

- Afterpay (Block)

- Affirm

- PayPal

- Zip Co

- Sezzle

- Splitit

- Zilch

- Laybuy

- Atome

- Kredivo

- Akulaku PayLater

- Tamara

- Tabby

- Alma

- Riverty (Arvato)

- Sunbit

- Uplift

- Citizens Pay (Bank)

- Revolut Pay Later

Analyse der Unternehmen im Markt für Buy-Now-Pay-Later-Dienste lesen

Aktuelle Branchenentwicklungen im Markt für Buy-Now-Pay-Later-Dienste

- März 2026: Klarna, eine globale Digitalbank und Zahlungsanbieterin, erweiterte ihre eingebettete Wiederverkaufsintegration mit eBay auf sechs neue Märkte wie Australien, Belgien, Kanada, Irland, Polen und die Schweiz – zur Förderung des Kreislaufhandels und zur Ermöglichung des nahtlosen Wiederverkaufs finanzierter gebrauchter Waren über optimierte App-Funktionalität.

- März 2026: Klarna ging eine Partnerschaft mit Stripe ein, um seine Fähigkeiten im agentengesteuerten Handel zu verbessern und die nahtlose Integration von Klarna-Zahlungen in KI-gesteuerte Einkaufsplattformen zu ermöglichen. Diese Zusammenarbeit spiegelt die sich entwickelnde E-Commerce-Landschaft wider, in der Zahlungssysteme angepasst werden müssen, um KI-beeinflusste Käufe sicher und flexibel zu unterstützen.

- Februar 2026: Affirm erweiterte seine Zusammenarbeit mit Wayfair, um seine transparenten Finanzlösungen im Vereinigten Königreich und Kanada anzubieten, und ermöglichte es genehmigten Käufern, Zahlungen ohne versteckte Gebühren, Verzugszinsen oder Zinseszinsen aufzuteilen, um kundenorientierte Flexibilität zu gewährleisten.

- September 2025: PayPal und Blue Owl Capital haben eine zweijährige Vereinbarung formalisiert, die es den verwalteten Fonds von Blue Owl ermöglicht, ca. USD 7 Milliarden an US-amerikanischen „Pay in 4”-„Jetzt kaufen, später zahlen”-Forderungen zu erwerben, während PayPal die Verantwortung für Underwriting, Servicing und kundenseitige Operationen behält.

Markt für Buy-Now-Pay-Later-Dienste Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Buy-now-pay-later (BNPL)-Dienstleistungsmarkt als den gesamten Brutto-Warenwert von Verbraucherkäufen, die über kurzfristige, zinsfreie oder zinsgünstige Ratenpläne abgewickelt werden, die beim Checkout ausgestellt werden – sowohl online als auch im stationären Handel –, und die direkt von spezialisierten Fintechs oder lizenzierten Banken abgerechnet werden. Diese Definition umfasst alle Einzel- und Dienstleistungsbranchen, von Mode bis zur elektiven Gesundheitsversorgung, überall dort, wo das Zahlungsversprechen in vier oder mehr geplante Raten aufgeteilt wird.

Ausgeschlossen sind revolvierende Kreditkarten, gehaltsgebundene Lohnvorschüsse, traditionelle Ratenkredite mit einer Laufzeit von mehr als drei Jahren sowie reine B2B-Rechnungsfinanzierungsprodukte, die außerhalb unseres Geltungsbereichs liegen.

Segmentierungsübersicht

- Nach Kanal

- Online

- Point-of-Sale (Im Geschäft)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode & Bekleidung

- Gesundheit & Wellness

- Heimwerken

- Reise & Freizeit

- Medien & Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Babyboomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit BNPL-Führungskräften, Leitern der Einzelhandelsfinanzierung, Payment-Gateway-Integratoren und Verbraucherschutzbeamten in Nordamerika, Europa, dem Golfraum und dem asiatisch-pazifischen Raum. Diese Interviews validierten Durchdringungsquoten, durchschnittliche Warenkorbgrößen und regulatorische Annahmen, die in Dokumenten nur teilweise sichtbar waren.

Desk Research

Wir begannen mit Zahlungsstatistiken von Zentralbanken und Regulierungsbehörden wie der Federal Reserve, der European Banking Authority und der Reserve Bank of Australia und ergänzten diese durch Verbraucherfinanzierungsumfragen des CFPB und der Weltbank. Branchenverbände, darunter die Electronic Transactions Association und E-Commerce-Kammern, lieferten Hinweise zur kanalspezifischen Durchdringung, während Zolldaten dabei halfen, Point-of-Sale-Einführungen in Schwellenmärkten zu identifizieren. Unternehmensberichte, IPO-Prospekte und Investorenpräsentationen wurden über D&B Hoovers und Dow Jones Factiva gesichtet, um Händlergebühren, Verlustquoten und Gebührenrichtlinien bei Zahlungsverzug zu erfassen. Diese öffentlich zugänglichen und kostenpflichtigen Datenbankerkenntnisse bildeten das dokumentarische Fundament; zahlreiche weitere Sekundärquellen wurden für Datenprüfungen und inhaltliche Klarheit herangezogen.

Marktgröße & Prognose

Wir wenden eine Top-down-Rekonstruktion der BNPL-fähigen Ausgaben an. Der Einzelhandels- und Dienstleistungsumsatz nach Land wird mit dem Anteil des digitalen Checkouts und anschließend mit der verifizierten BNPL-Durchdringung multipliziert, um die Basiswerte für 2024 zu ermitteln. Ausgewählte Bottom-up-Aggregationen von Anbietervolumina in den Vereinigten Staaten, Australien und Indien dienen als Plausibilitätsgrenzen, bevor die Zahlen finalisiert werden. Zu den wichtigsten Modellvariablen zählen die Smartphone-Verbreitung, Händlerrabattsätze, Ausfallquoten, regulatorische Gebührenobergrenzen und die durchschnittliche Ratenlaufzeit; Veränderungen dieser Stellgrößen leiten die Szenariotests. Prognosen bis 2030 stützen sich auf multivariate Regressionen, die mit ARIMA-Glättung kombiniert werden, wobei die Koeffizientenbereiche von unserem Primärforschungsgremium geprüft wurden. Lücken in den Bottom-up-Daten werden durch regionsspezifische ASP × Volumen-Heuristiken geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Neuberechnungen durch wesentliche Ereignisse ausgelöst werden – beispielsweise eine neue Interbankenentgeltobergrenze oder der Marktaustritt eines bedeutenden Anbieters –, sodass Kunden vor jeder Lieferung die aktuellste geprüfte Ausgangsbasis erhalten.

Warum Mordors Buy Now Pay Later (BNPL)-Marktbasis Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Wertgrundlagen, Kanäle und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob die Kennzahl den Brutto-Transaktionswert oder den Anbieterumsatz erfasst, die Einbeziehung der stationären Finanzierung sowie die Geschwindigkeit, mit der neue Branchen wie das Gesundheitswesen einbezogen werden. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweigleisige Validierung verringern diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 0,64 Bio. (2025) | Mordor Intelligence | |

| USD 11,87 Mrd. (2025) | Global Consultancy A | Erfasst nur Anbietergebühreneinnahmen und lässt stationäre Programme außer Acht |

| USD 37,19 Mrd. (2024) | Industry Consultancy B | Beschränkt den Geltungsbereich auf den Online-Einzelhandel und weist Umsatz statt Warenwert aus |

Insgesamt zeigt der Vergleich, dass Mordors ausgewogener, transparenter Ansatz Entscheidungsträgern den am besten reproduzierbaren Ausgangspunkt bietet, sobald Unterschiede in der Wertgrundlage, dem Kanalmix und dem Aktualisierungsrhythmus neutralisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was sind die globale Größe und der Wachstumsausblick für den Markt für „Jetzt kaufen, später zahlen”-Dienste bis 2031?

Die Marktgröße für „Jetzt kaufen, später zahlen”-Dienste beträgt USD 0,65 Billionen im Jahr 2025, USD 0,75 Billionen im Jahr 2026 und wird bis 2031 voraussichtlich USD 1,64 Billionen bei einer CAGR von 16,76 % über 2026–2031 erreichen.

Welche Region führt bei der Akzeptanz und dem Wachstum im Markt für „Jetzt kaufen, später zahlen”-Dienste?

Asien-Pazifik führt mit einem Anteil von 35,71 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 19,48 % wachsen, unterstützt durch mobilfirst-Zahlungen und Super-App-Distribution.

Welche Kanäle treiben das Wachstum im Markt für „Jetzt kaufen, später zahlen”-Dienste an?

Online hält 2025 einen Anteil von 68,84 %, während der Point-of-Sale bis 2031 voraussichtlich mit einer CAGR von 24,36 % wachsen wird, da kontaktlose Funktionen und virtuelle Karten die Reichweite im stationären Handel erweitern.

Welche Anbietergruppen sind im Markt für „Jetzt kaufen, später zahlen”-Dienste am einflussreichsten?

Fintechs halten 2025 einen Anteil von 58,96 %, während Banken mit einer CAGR von 21,19 % die am schnellsten wachsende Anbietergruppe sind, da sie Ratenzahlungen in Kartenprogramme einbetten.

Welche Endverbrauchskategorie wächst im Markt für „Jetzt kaufen, später zahlen”-Dienste am schnellsten?

Gesundheit & Wellness wird bis 2031 voraussichtlich mit einer CAGR von 21,73 % wachsen, da Anwendungsfälle für wesentliche Dienstleistungen neben dem Einzelhandelsmaßstab expandieren.

Wie wird die Regulierung den Markt für „Jetzt kaufen, später zahlen”-Dienste beeinflussen?

Rahmenbedingungen im Vereinigten Königreich, der EU und Australien erhöhen die Compliance-Kosten und erfordern Erschwinglichkeitsprüfungen, was kurzfristig marginale Genehmigungen verlangsamen, aber die langfristige Nachhaltigkeit verbessern kann.

Seite zuletzt aktualisiert am: