Marktgröße und Marktanteil für standortbasierte Dienste in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

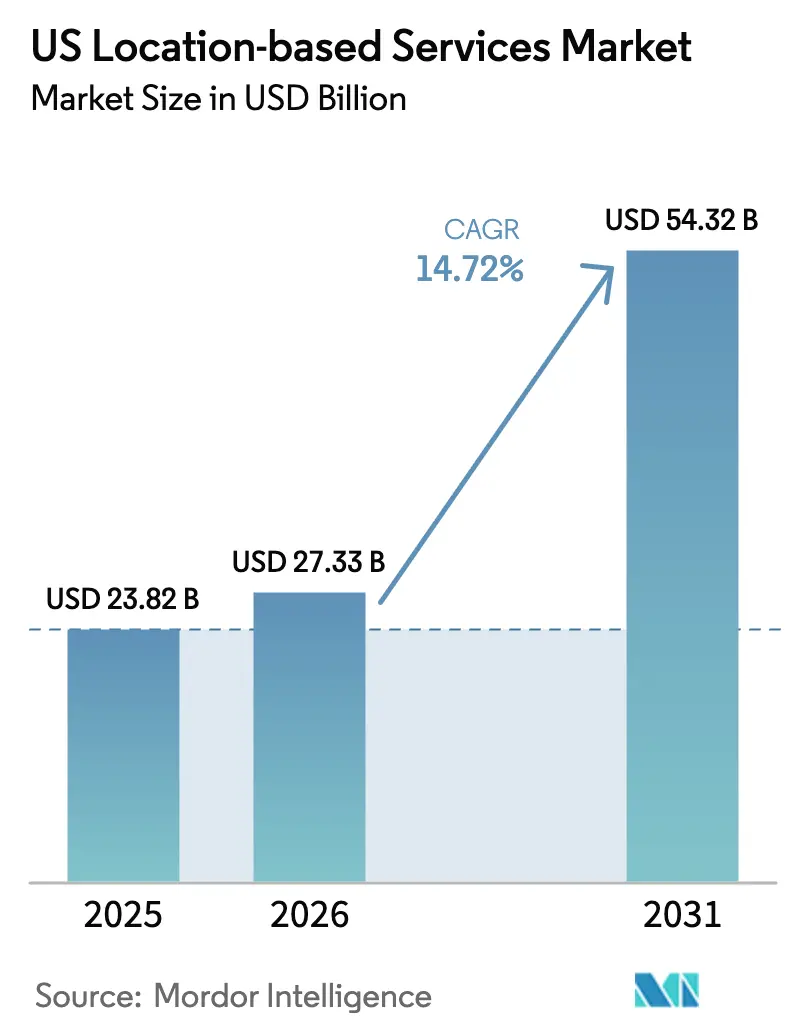

| Marktgröße im Basisjahr (2025) | 23.82 Milliarden US-Dollar |

| Marktgröße (2026) | 27.33 Milliarden US-Dollar |

| Marktgröße (2031) | 54.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für standortbasierte Dienste in den USA durch Mordor Intelligence

Die Marktgröße für standortbasierte Dienste in den USA wird im Jahr 2026 auf USD 27,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 23,82 Milliarden, mit Prognosen für 2031, die USD 54,32 Milliarden zeigen, bei einer CAGR von 14,72 % im Zeitraum 2026–2031. Die Wachstumsentwicklung wird durch die Reifung des 5G-Netzes, das mittlerweile mehr als 300 Millionen Amerikaner abdeckt, eine Smartphone-Durchdringungsrate, die bis 2028 voraussichtlich 91 % der mobilen Verbindungen erreichen wird, sowie eine wachsende Unternehmensnachfrage nach Echtzeit-Betriebstransparenz in den Bereichen Logistik, Gesundheitswesen und Einzelhandel angetrieben[1]Ericsson, "5G in der nordamerikanischen Region – Ericsson Mobilitätsbericht," ericsson.com. Programme der Bundesbehörde für öffentlichen Nahverkehr (Federal Transit Administration, FTA), die General Transit Feed Specification (GTFS)-Datensätze standardisieren, erweitern die Anwendungsfälle über die abbiegeweise Navigation hinaus auf multimodale Reiseplanung und Nahverkehrsanalytik. Gleichzeitig senken generative KI-Plattformen wie CARTO GenAI und Oracle Spatial AI die Einstiegshürde für räumliche Analytik, indem sie Abfragen von Geodaten in natürlicher Sprache unterstützen. Die mit dem California Location Privacy Act (AB 1355) und entstehenden bundesstaatlichen Datensouveränitätsgesetzen verbundenen Compliance-Kosten zwingen Anbieter jedoch dazu, in „Privacy-by-Design”-Architekturen und flexible Einwilligungsverwaltungs-Workflows zu investieren.

Wichtigste Erkenntnisse des Berichts

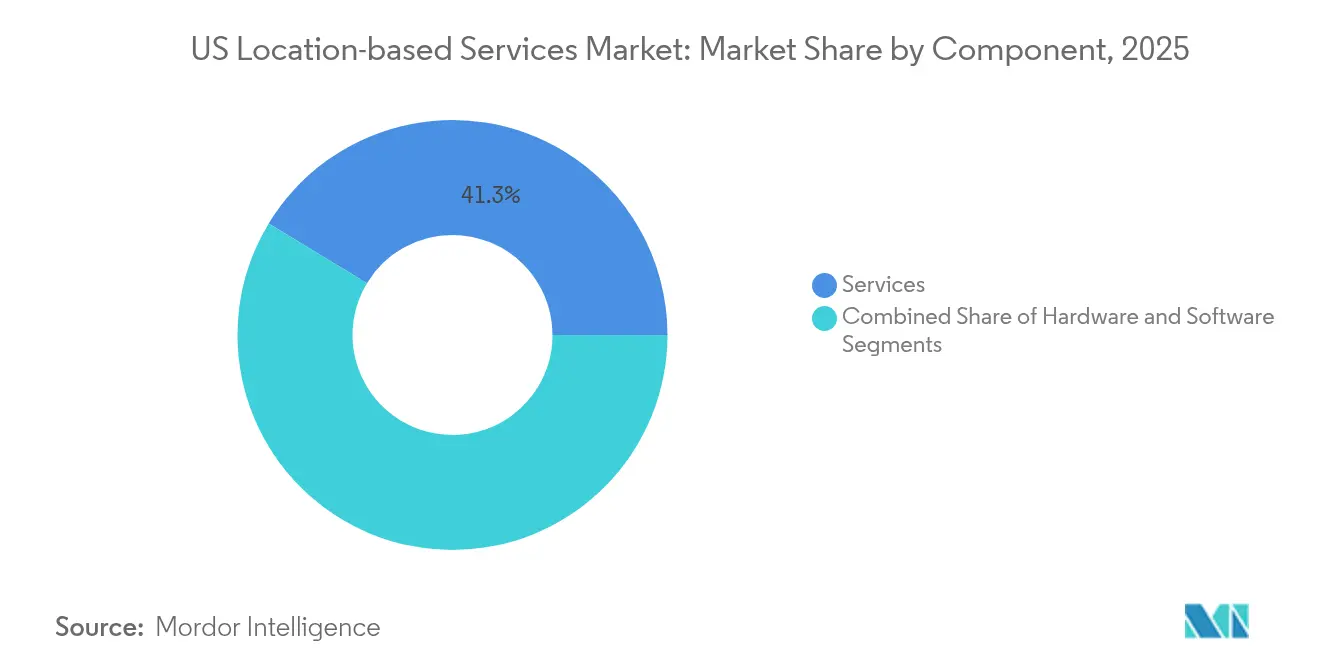

- Nach Komponente führten Dienste im Jahr 2025 mit einem Umsatzanteil von 41,32 %, während professionelle und verwaltete Dienste bis 2031 voraussichtlich eine CAGR von 17,12 % verzeichnen werden.

- Nach Standorttyp hielt die Außenpositionierung im Jahr 2025 einen Marktanteil von 55,47 % am US-Markt für standortbasierte Dienste, während die Innenpositionierung mit einer CAGR von 20,46 % wachsen soll.

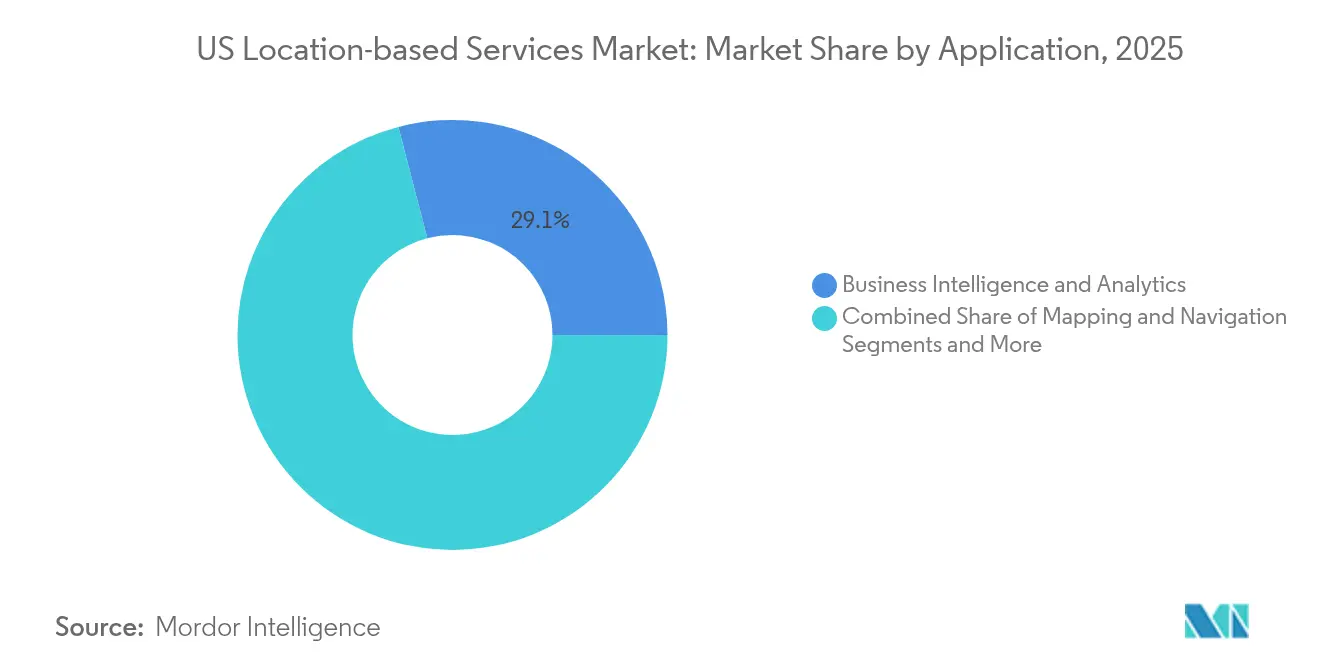

- Nach Anwendung entfiel auf Business Intelligence und Analytik im Jahr 2025 ein Anteil von 29,05 % am Marktvolumen für standortbasierte Dienste in den USA, während standortbasierte Werbung mit einer CAGR von 23,62 % wachsen soll.

- Nach Endnutzervertikale entfielen auf Transport und Logistik 23,68 % der Umsätze im Jahr 2025, während das Gesundheitswesen bis 2031 die schnellste CAGR von 18,93 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für standortbasierte Dienste in den USA

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone- Durchdringung und 5G-Ausbau | +2.3% | National, wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Anstieg der Geo-Marketing-Ausgaben | +1.8% | National, einzelhandelsstarke Regionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Anlagentransparenz (RTLS) | +1.5% | Gesundheits- und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Wachstum der Innenkartierung für Einzelhandel und Veranstaltungsorte | +1.2% | Stadtzentren und stark frequentierte Veranstaltungsorte | Mittelfristig (2–4 Jahre) |

| Bundesweite Nahverkehrs-LBS- Datensätze erschließen neue Anwendungsfälle | +0.9% | Nahverkehrsstarke Ballungsräume | Langfristig (≥ 4 Jahre) |

| Generative-KI-gestützte räumliche Analytik | +0.8% | Technologieorientierte Unternehmenscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Durchdringung und 5G-Ausbau

Das Weitbereichs-5G-Netz bietet mittlerweile Low-Band-Abdeckung für mehr als 300 Millionen Amerikaner und unterstützt Positionierung im Submeterbereich in Kombination mit fortgeschrittenen Multilaterations-Algorithmen. Qualcomms X85 5G Modem-RF integriert eine On-Chip-KI-Engine, die die Ankunftszeitberechnungen für mehr Standortgenauigkeit in großen Veranstaltungsorten verbessert. Die Ausweitung von festem drahtlosem Zugang (Fixed Wireless Access, FWA) auf 9 Millionen Anschlüsse zeigt das Potenzial von 5G jenseits der Mobilität und eröffnet Möglichkeiten für geofencing-basierte Heimautomatisierung und Asset-Tracking im ländlichen Raum. Netzbetreiber schnüren nun „Premium-Positionierungs”-Abonnements; Umfragen zeigen, dass 35 % der 5G-Nutzer für verbesserte Innennavigation in Flughäfen und Arenen aufzahlen würden. Diese Monetarisierungssignale stärken das langfristige Umsatzvertrauen der Anbieter im US-Markt für standortbasierte Dienste.

Anstieg der Geo-Marketing-Ausgaben

Einzelhändler verlagern ihre Budgets auf standortbasierte Kampagnen, da Echtzeit-Angebote die Konversionsraten im Geschäft über die Benchmarks demografisch ausgerichteter Kampagnen hinaus steigern. Cisco Meraki-Kameras fusionieren nun anonymisierte WLAN-Probing-Daten mit Computer-Vision, um Einkäufer nach Besuchshäufigkeit und Verweildauer zu segmentieren und diese Daten in dynamische Werbeplattformen einzuspeisen. Siebenundvierzig Prozent der mobilen Konsumenten stimmen dem Empfang von im Geschäft ausgelösten Coupons innerhalb eines Radius von 100 Metern zu, laut Ciscos Einzelhandels-Analytik-Umfrage 2025. KI-gestützte Nachfrageprognosen ermöglichen es Marketern, Inventar programmatisch vorzukaufen, wenn Anstiege des Fußgängerverkehrs vorhergesagt werden, wodurch Standortdaten von einem beschreibenden zu einem prädiktiven Asset werden. Das Ergebnis ist eine zweistellige Budgetverlagerung hin zu standortbezogenen Formaten, die den Umsatz im US-Markt für standortbasierte Dienste beschleunigt.

Nachfrage nach Echtzeit-Anlagentransparenz (RTLS)

Die CenTrak-Implementierung des Mission Hospital reduzierte den jährlichen Geräteschwund um USD 150.000 und erzielte Effizienzgewinne von USD 200.000, was den ROI für das RTLS im Gesundheitswesen belegt. Sonitors SonitorONE unterstützt sechs Ortungsmodalitäten in einem System und benötigt 50 % weniger Beacons als Systeme der vorherigen Generation, wodurch Installationsunterbrechungen reduziert werden. Hersteller nutzen EVS mobe3 Live über bestehende WLAN-Infrastruktur, um Waren in der Fertigung ohne zusätzliche Verkabelung zu verfolgen. Diese Fallstudien belegen, dass RTLS reaktive Suchvorgänge in prädiktive Wartungszyklen umwandelt – ein Vorteil, der neue Branchen wie die Lebensmittelverarbeitung in den US-Markt für standortbasierte Dienste zieht.

Wachstum der Innenkartierung für Einzelhandel und Veranstaltungsorte

Die Einführung interaktiver Karten von Inpixon im Mall of America steigerte die durchschnittliche Besuchersitzungszeit um 13 % und liefert anonymisierte Wärmebilder für die Vermietungsanalytik. Das Computer-Vision-Toolkit von Hyper AR erreicht Submeter-Genauigkeit auf einer Fläche von 200.000 Quadratfuß ohne externe Anker, sodass Lebensmittelhändler Kommissionierwege neu sequenzieren und USD 2–3 pro Online-Bestellung einsparen können. Das standardisierte Veranstaltungsort-Kartenschema von Apple Indoor Maps erleichtert die Einbindung in Unternehmenssysteme wie mobe3 Live und verkürzt Projektzeiträume erheblich. Der daraus resultierende Datenfluss bildet die Grundlage für einheitliche Commerce-Dashboards, in denen Einzelhändler sowohl E-Commerce- als auch stationäre Einkaufsstrecken einsehen können, was neue Software-Abonnements im US-Markt für standortbasierte Dienste antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | –1.2% | National, ländliche und kleine Märkte | Kurzfristig (≤ 2 Jahre) |

| Compliance-Last durch Datenschutz und Datenschutzbestimmungen | –0.8% | Kalifornien, Massachusetts, Illinois mit nationaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Innen-HF- Interferenz in Altgebäuden | –0.6% | Dichte städtische Kerne | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetzgebung auf Bundesstaatsebene | –0.4% | Bundesstaat für Bundesstaat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Prädiktive WLAN-Vermessungen beginnen bei USD 395, vollständige Vor-Ort-Validierungen kosten bis zu USD 1.450, und End-to-End-Unternehmensimplementierungen betragen im Durchschnitt USD 2.000 je 10.000 Quadratfuß vor der Hardware [2]SecurEdge Networks, "Wie viel kostet eine WLAN-Standorterhebung?" securedgenetworks.com. Glasfaser-Backhauls kosten bis zu USD 33.900 für 300-Meter-Grabungen und erfordern drei bis vier Monate für Genehmigung und Verlegung. Installationen im Gesundheitswesen müssen elektromagnetische Verträglichkeitstests bestehen, was die Inbetriebnahmebudgets erhöht und die Zeiträume verlängert. Während Bluetooth Low Energy und Ultra-Wideband auf vorhandener Ethernet-Infrastruktur betrieben werden können, stehen Organisationen dennoch mit Software-Lizenzen, Sicherheits-Patches und Abonnements für Analytik-Plattformen über den gesamten Lebenszyklus hinweg vor Kosten. Diese kumulativen Kosten bremsen die Akzeptanz bei mittelgroßen Einzelhändlern und kommunalen Krankenhäusern und dämpfen das kurzfristige Wachstum im US-Markt für standortbasierte Dienste.

Compliance-Last durch Datenschutz und Datenschutzbestimmungen

Das californische AB 1355 verpflichtet zu einer Opt-in-Einwilligung für jede Erfassung von „präzisen Geolokationsdaten”, eine Definition, die GPS, IP-Adressen und triangulierte WLAN-Identifikatoren umfasst. Unternehmen müssen daher Einwilligungsorchestrierung, granulare Datenspeicherungsregeln und Auskunfts-Dashboards für Betroffene einbetten. Massachusetts und Illinois erarbeiten parallele Rahmenwerke, die bei zulässigen Verarbeitungszwecken divergieren und so eine komplexe bundesstaatübergreifende Governance schaffen. Anbieter setzen nun 6–8 % der Projektbudgets für Compliance-Audits, rechtliche Überprüfungen und kontinuierliche Überwachung an. Da kleineren Akteuren dedizierte Datenschutzteams fehlen, beschränken sie Implementierungen häufig auf Jurisdiktionen mit klareren Regeln, was den adressierbaren Umsatz im US-Markt für standortbasierte Dienste einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste liefern Integrationskompetenz

Dienste halten im Jahr 2025 einen Anteil von 41,32 % am Umsatz und sollen eine CAGR von 17,12 % verzeichnen, da Unternehmen eine End-to-End-Lieferung von der HF-Vermessung bis zum Analytik-Dashboard benötigen. Verwaltete Dienstpakete umfassen nun standortbasierte Datenqualitäts-SLAs, proaktiven Sensor-Batteriewechsel und vierteljährliche Analytik-Abstimmungen. Gleichzeitig bleibt die Hardware-Nachfrage nach IoT-Tags, Beacons und Mehrband-Antennen stabil, die als physische Erfassungsschichten dienen, während Software-Lizenzen proportional zu Sensorzahlen und Datenanalytik-Workloads skalieren. CenTraks schlüsselfertige Implementierungen verdeutlichen, warum Krankenhäuser auf ausgelagerte Integration setzen, um RTLS mit elektronischen Krankenakten und Schwesternrufsystemen zu verbinden, ohne interne IT-Teams zu überlasten. Qualcomms Aware-Unternehmensplattform verwischt die Grenze zwischen Hardware und Diensten weiter, indem sie geräteunabhängige APIs anbietet, die dennoch Lösungsarchitekten für eine optimale Edge-to-Cloud-Konfiguration erfordern.

Im Gegensatz dazu kombinieren Eigenentwicklungsstrategien in Einzelhandels- und Fertigungsbetrieben zunehmend Open-Source-Kartierungs-SDKs mit handelsüblicher WLAN-Analytik, doch versteckter Wartungsaufwand negiert häufig die anfänglichen Einsparungen. Infolgedessen erzielt das Dienstesegment weiterhin das höchste Margenprofil im US-Markt für standortbasierte Dienste.

Nach Standorttyp: Innenpositionierung bricht auf

Außen-GPS-Lösungen behielten im Jahr 2025 dank der fest verankerten Rolle der Navigation und der letzten Meile der Lieferung im E-Commerce-Bereich einen Umsatzanteil von 55,47 %. Dennoch soll die Innenpositionierung mit einer CAGR von 20,46 % wachsen, da Krankenhäuser, Flughäfen und großflächige Einzelhändler Submeter-Genauigkeit für Mitarbeiterworkflows und Kundenbindung anstreben. Silicon Labs' BG22 Bluetooth System-on-Chip ermöglicht energiesparende Asset-Tags, die durch die dichten HF-Umgebungen medizinischer Einrichtungen berichten. Apples standardisiertes Indoor-Maps-Datenmodell beschleunigt die Veranstaltungsortakzeptanz, indem es benutzerdefinierte Kartenerstellungsschritte eliminiert. Diese Kombination aus Chipsatz-Innovation und Ökosystem-Standardisierung vergrößert den Innenanteil des US-Marktes für standortbasierte Dienste.

Altbauten leiden noch immer unter Mehrweg-Interferenzen durch metallische Einbauten, weshalb Lösungsanbieter KI-gestützte Kalibrierungsroutinen einsetzen, die die Beacon-Platzierung automatisch abstimmen. Diese Fortschritte verkürzen Inbetriebnahmezeiten von Wochen auf Tage, helfen Innenimplementierungen, Parität mit ausgereiften Außendiensten zu erreichen, und legen den Grundstein für zukünftige Anwendungsfälle zur nahtlosen Übergabe zwischen Innen- und Außenbereich, die die US-Branche für standortbasierte Dienste dominieren werden.

Nach Anwendung: Analytik überholt Navigation

Business-Intelligence- und Analytik-Anwendungen kontrollierten im Jahr 2025 29,05 % des Marktwerts und überholten damit erstmals die Navigation. CARTOs GenAI macht räumliche Analyse konversationell, sodass nicht-technisches Personal fragen kann: „In welchen Postleitzahlgebieten stiegen die stationären Umsätze nach der Billboard-Kampagne der letzten Woche?” und in Sekunden kartenbasierte Antworten erhält. Oracle Spatial AI fügt Anomalieerkennung für Ereignisse wie Kriminalitätsschwerpunkte und Krankheitshäufungen hinzu und verschiebt die Analytik von der beschreibenden hin zur präskriptiven Praxis. Standortbasierte Werbung bleibt der am schnellsten wachsende Anwendungsfall mit einer CAGR von 23,62 %, angetrieben durch programmatische Exchanges, die Gebotsanfragen mit für Real-Time-Bidding verpackten Geofencing-Metadaten verkaufen.

Verbraucher-Kartierung und Navigation erfreuen sich weiterhin einer breiten Smartphone-Verbreitung, doch der Umsatz pro Nutzer hat sich stabilisiert, da die einfache abbiegeweise Navigation zur Massenware wird. Daher orientieren sich Softwareanbieter auf multimodales Routing um, das durch die FTA freigeschaltete Nahverkehrsdaten einfließen lässt und abonnementfähige Premium-Funktionen wie Carbon-Tracking-Dashboards hinzufügt. Der Analytikfokus soll die Marktgröße für standortbasierte Dienste in den USA dort ausweiten, wo das Datenmonetarisierungspotenzial die herkömmlichen Lizenzgebühren übersteigt.

Nach Endnutzervertikale: Gesundheitswesen übernimmt die Wachstumsführerschaft

Transport und Logistik bleiben der größte Ausgabenbereich mit einem Anteil von 23,68 %, der Geofencing für Fahrerkonformität und dynamische Routenneuberechnung bei Staus nutzt. Das Gesundheitswesen wird jedoch eine CAGR von 18,93 % verzeichnen, da RTLS von Pilotprojekten zu systemweiten Implementierungen übergeht, die Infektionskontroll-Workflows und die Optimierung des Anlagen-Lebenszyklus unterstützen. CenTraks jüngste Installation erzielte eine Amortisationszeit von einem Jahr, was Krankenhausvorstände dazu veranlasst, Kapitalbudgets für eine breitere Abdeckung einzuplanen. Die Fertigungs-, Gastgewerbe- und BFSI-Sektoren folgen dicht dahinter, indem sie Standorterkenntnisse nutzen, um Sicherheitsaudits, Gastennavigation und Betrugsanalytik zu verbessern.

Parallel dazu modernisieren Regierungsbehörden den Nahverkehrsbetrieb durch Open-Data-Mandate, während IT-Telekommunikationsanbieter Standort-APIs in IoT-Plattformen integrieren, um Edge-KI-Anwendungen zu verankern. Diese Akzeptanz über mehrere Branchen hinweg festigt eine diversifizierte Nachfragebasis, die den US-Markt für standortbasierte Dienste gegen branchenspezifische Abschwächungen abpuffert.

Geografische Analyse

Metropolkorridore der ersten Kategorie – New York, Los Angeles, San Francisco und Chicago – machen mehr als die Hälfte der Unternehmensimplementierungen aus, da sie dichte 5G-Abdeckung mit technologieaffinen Arbeitskräften verbinden, die Echtzeit-Transparenz aktiv nutzen wollen. Der Nordosten konzentriert akademische medizinische Zentren, die RTLS für den Patientendurchsatz erproben, während das Silicon Valley Start-ups beheimatet, die KI-gestützte Geodaten-Analytik-Plattformen entwickeln, die später national skaliert werden. Einzelhändler an der Westküste führen die Innenkartierungseinführung an, getragen von robusten Risikokapitalinvestitionen und einer frühen Verbraucherakzeptanz von App-vermittelten Einkaufserlebnissen. Der US-Markt für standortbasierte Dienste wächst am schnellsten in den Sunbelt-Staaten wie Texas und Florida, wo Fertigungs- und Logistikzentren der Lieferkettenpräzision Vorrang einräumen, um Arbeitskräftemangel auszugleichen.

Californiens AB-1355-Datenschutzregime setzt de facto den Standard für nationale Compliance-Checklisten und zwingt Anbieter in anderen Bundesstaaten zur Konformität, noch bevor lokale Gesetze in Kraft treten. Im Gegensatz dazu sehen sich ländliche Landkreise mit höheren Installationskosten pro Quadratfuß und unregelmäßiger 5G-Abdeckung konfrontiert, was die Amortisationszeiträume verlängert. Netzbetreiber mindern diese Kluft durch festen drahtlosen Zugang, der Low-Band-5G auf 9 Millionen Haushalte im ländlichen Raum ausdehnt und damit neue adressierbare Segmente für den US-Markt für standortbasierte Dienste erschließt. Bundes-Nahverkehrs-LBS-Pilotprojekte in Minneapolis und Seattle verankern weitere Möglichkeiten in mittelgroßen Metropolen, indem sie offene Datenökosysteme fördern, die private Entwickler monetarisieren können.

Mit Blick auf die Zukunft könnten Datensouveränitätsgesetze auf Bundesstaatsebene in Massachusetts und Illinois regional begrenzte Speichermandate einführen. Anbieter, die nationale Rollouts planen, entwickeln nun geografisch eingegrenzte Datenseen, um sich ohne vollständige Neuausrichtung anzupassen – eine Designentscheidung, die anfängliche Kosten erhöht, aber volkswirtschaftliche Skaleneffekte in der gesamten US-Branche für standortbasierte Dienste bewahrt.

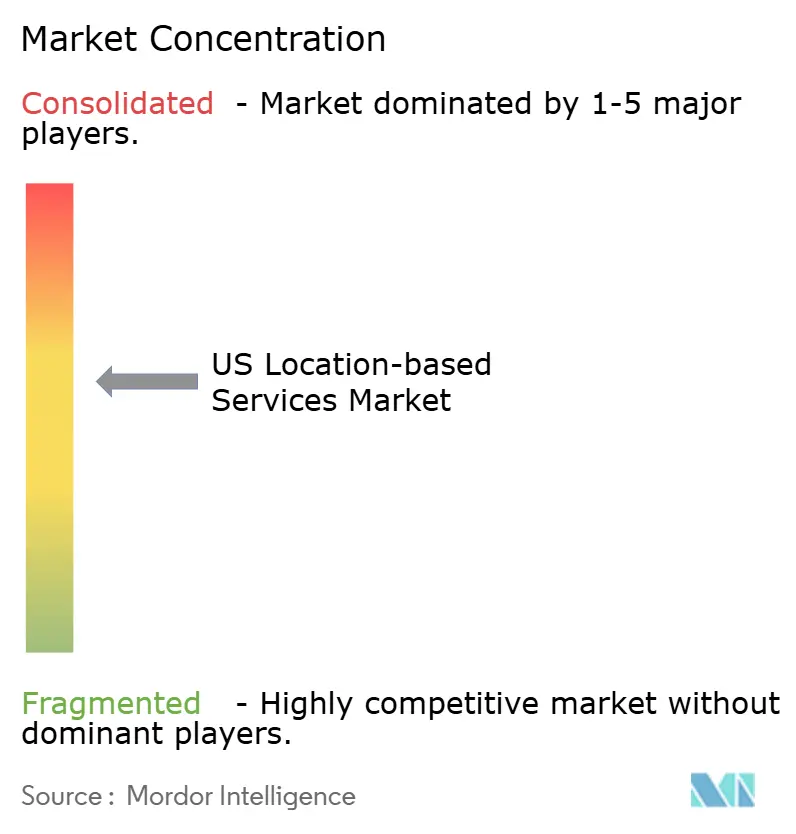

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert: Plattformführer Google und Apple dominieren die Verbrauchernavigation, während spezialisierte Anbieter wie CenTrak, Zebra Technologies und Inpixon die Gesundheitswesen- und Innenanalytik-Nischen beherrschen. Microsoft erweitert Azure Maps durch Allianzen mit TomTom, HERE und Esri und bietet Entwicklern einheitliche APIs, die Routing, Rasterwetterdaten und Fußgängerwärmekarten bündeln. Qualcomms Chipsatz-Roadmap, die bis zum Geschäftsjahr 2029 auf USD 22 Milliarden Umsatz in der Automobil- und IoT-Branche abzielt, unterstreicht, wie Siliziumdifferenzierung Genauigkeit und Stromverbrauch beeinflusst – entscheidende Kaufkriterien für Unternehmens-RTLS.

Strategisch gesehen sichern sich etablierte Anbieter gegen Datenschutzrisiken ab, indem sie die geräteinterne Verarbeitung ausbauen, was den Abfluss von Rohlokalisierungsdaten reduziert, wie Apples Private Relay und Googles Federated Analytics belegen. Konsolidierung prägt ebenfalls den Markt: Die Übernahme von Trimbles Flottentelematiksparte durch Platform Science vereint Hardware, ELD-Compliance-Software und Datenmonetarisierungsdienste in einem Paket. Gleichzeitig führte HERE Technologies einen KI-gestützten Navigationsassistenten für softwaredefinierte Fahrzeuge ein, was auf intensivierten F&E-Wettbewerb rund um fahrzeuginterne Standortintelligenz hindeutet.

Nischenanbieter gewinnen durch Ultra-Wideband-Mikrolokalisierung und KI-gestützte Kartierungs-Engines an Boden, aber die Skalierung bleibt kapitalintensiv. Insgesamt kontrollieren die fünf größten Anbieter rund 45–50 % der Segmentumsätze, was dem US-Markt für standortbasierte Dienste einen Marktkonzentrationsindex von 6 verleiht, der ein ausgewogenes, aber sich verschärfendes Wettbewerbsumfeld anzeigt.

Marktführer in der US-Branche für standortbasierte Dienste

IBM Corporation

Cisco Systems Inc.

Google LLC

HPE Aruba Inc

Zebra Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: HERE Technologies stellte den KI-gestützten Intelligent Guidance Assistant für softwaredefinierte Fahrzeuge vor, der Large-Language-Model-Schlussfolgerungen mit dynamischen Standortdaten verknüpft.

- Juli 2025: Cisco präsentierte Meraki Smart Cameras und Sensoren auf der Cisco Live US 2025 und hob Echtzeit-Standortanalytik für Einblicke in das Kundenverhalten im Einzelhandel hervor.

- Juni 2025: Esri demonstrierte KI-Verbesserungen in ArcGIS, darunter Gaussian-Splats-basierte 3D-Objekterkennung, auf der GEOINT 2025.

- Mai 2025: Qualcomm stellte die mobile Snapdragon 7 Gen 4-Plattform mit 65 % KI-Leistungssteigerung und erweiterten Standortfähigkeiten für Mittelklasse-Smartphones vor.

Berichtsumfang für den US-Markt für standortbasierte Dienste

Standortbasierte Dienste (LBS) sind computer- oder mobilgerätebasierte Anwendungen, die Informationen in Abhängigkeit vom Standort des Nutzers und des Geräts bereitstellen. Sie werden häufig über Mobilfunknetze und tragbare Geräte wie Smartphones abgerufen.

Die Präzision der Standortdienste hängt maßgeblich von der im mobilen Kommunikationssystem eingesetzten Software und Hardware sowie vom Positionierungsserver ab. Der US-Markt für standortbasierte Dienste ist nach Komponente (Hardware, Software und Dienste), nach Standort (Innen und Außen), nach Anwendung (Kartierung und Navigation, Business Intelligence und Analytik, standortbasierte Werbung, soziale Netzwerke und Unterhaltung sowie weitere Anwendungen) und nach Endnutzer (Transport und Logistik, IT und Telekommunikation, Gesundheitswesen, Regierung, BFSI, Gastgewerbe, Fertigung und weitere Endnutzer) segmentiert.

Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienste |

| Innen |

| Außen |

| Kartierung und Navigation |

| Business Intelligence und Analytik |

| Standortbasierte Werbung |

| Soziale Netzwerke und Unterhaltung |

| Weitere Anwendungen |

| Transport und Logistik |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung |

| BFSI |

| Gastgewerbe |

| Fertigung |

| Weitere Endnutzer |

| Nach Komponente | Hardware |

| Software | |

| Dienste | |

| Nach Standorttyp | Innen |

| Außen | |

| Nach Anwendung | Kartierung und Navigation |

| Business Intelligence und Analytik | |

| Standortbasierte Werbung | |

| Soziale Netzwerke und Unterhaltung | |

| Weitere Anwendungen | |

| Nach Endnutzervertikale | Transport und Logistik |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Regierung | |

| BFSI | |

| Gastgewerbe | |

| Fertigung | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für standortbasierte Dienste?

Der Markt wird im Jahr 2026 auf USD 27,33 Milliarden geschätzt und soll bis 2031 auf USD 54,32 Milliarden wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienste expandieren mit einer CAGR von 17,12 %, da Unternehmen verwaltete Implementierungen bevorzugen, die die Integrationskomplexität durchgängig bewältigen.

Warum gewinnt die Innenpositionierung gegenüber dem Außen-GPS an Dynamik?

Durchbrüche bei Bluetooth Low Energy, Ultra-Wideband und standardisierten Innenkarten ermöglichen jetzt Submeter-Genauigkeit und erschließen neue Einzelhandels- und Gesundheitsworkflows, die Außen-GPS nicht unterstützen kann.

Wie wirken sich Datenschutzbestimmungen auf den Markt aus?

Californiens AB 1355 und entstehende Bundesstaatsgesetze erfordern ausdrückliche Opt-in-Einwilligung und granulare Datenspeicherungskontrollen, was die Compliance-Kosten erhöht und das Lösungsdesign bundesweit beeinflusst.

Seite zuletzt aktualisiert am: