Größe und Marktanteil des kanadischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

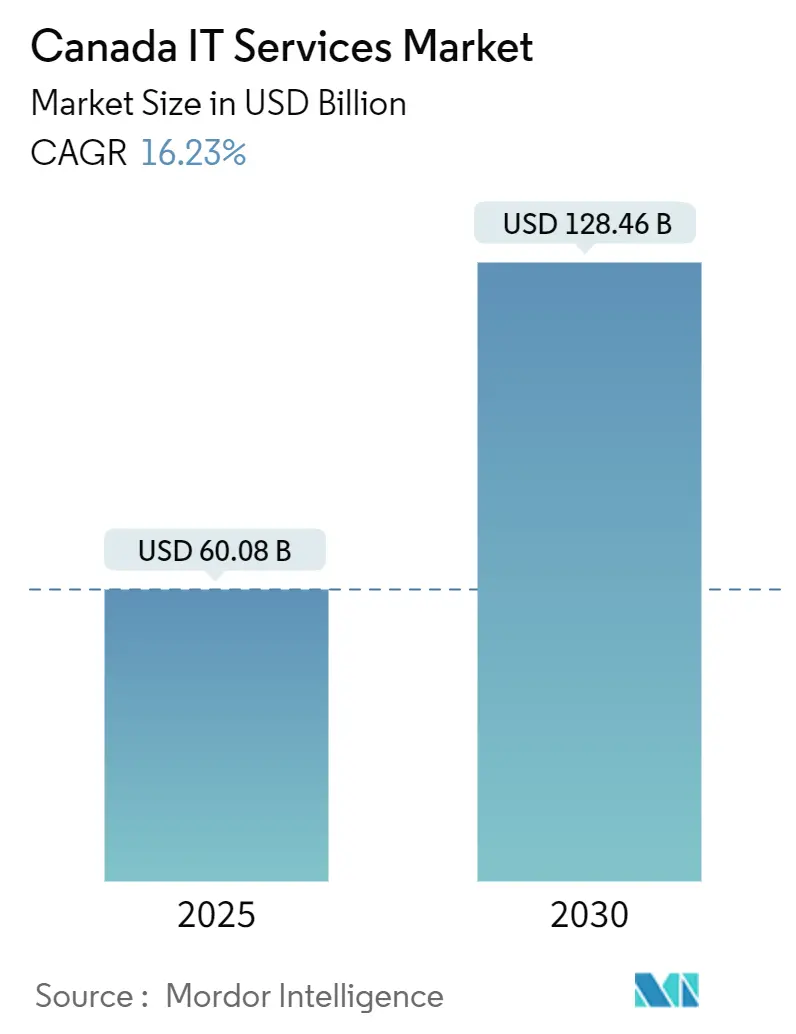

| Marktgröße (2025) | 60.08 Milliarden US-Dollar |

| Marktgröße (2030) | 128.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Größe des kanadischen IT-Dienstleistungsmarktes erreichte im Jahr 2025 einen Wert von 60,08 Milliarden USD und wird voraussichtlich bis 2030 auf 128,46 Milliarden USD ansteigen, was einer CAGR von 16,23 % entspricht.[1]Shared Services Canada, "Abteilungsplan 2025-26 von Shared Services Canada," canada.ca Starke bundesweite Mandate zur digitalen Modernisierung, die rasche Einführung generativer KI in Unternehmen, strengere Anforderungen an Cybersicherheitsversicherungen und neue Vorschriften zur Klimaberichterstattung weiten die adressierbare Nachfrage insgesamt aus. Cloud-First-Richtlinien und ein Bundesbudget für IT-Betrieb in Höhe von 2,17 Milliarden USD bestätigen Migrationen im öffentlichen Sektor, die risikoaverse private Käufer beeinflussen, während eine staatliche Investition von 240 Millionen USD in souveräne KI-Rechenkapazität datenintensive Workloads anzieht. Gleichzeitig zwingen Cyber-Versicherungsprämien, die um mehr als 28 % im Jahresvergleich gestiegen sind, Organisationen jeder Größe dazu, Sicherheitsoperationen auszulagern. Auf der Angebotsseite schränkt eine Arbeitslosenquote von 0,9 % bei erfahrenen Cloud-Architekten die Lieferkapazität ein, was den Lohndruck erhöht und den Wettbewerb um Talente verschärft.[2]Jobbörse der Regierung Kanadas, "Cloud-Architekt – Informationstechnologie in Kanada," jobbank.gc.ca Insgesamt entwickelt sich der kanadische IT-Dienstleistungsmarkt hin zu ergebnisbasierten Verträgen, bei denen Anbieter explizit die Verantwortung für Geschäftsergebnisse übernehmen, anstatt traditionelle Zeit-und-Material-Engagements einzugehen.

Wichtigste Erkenntnisse des Berichts

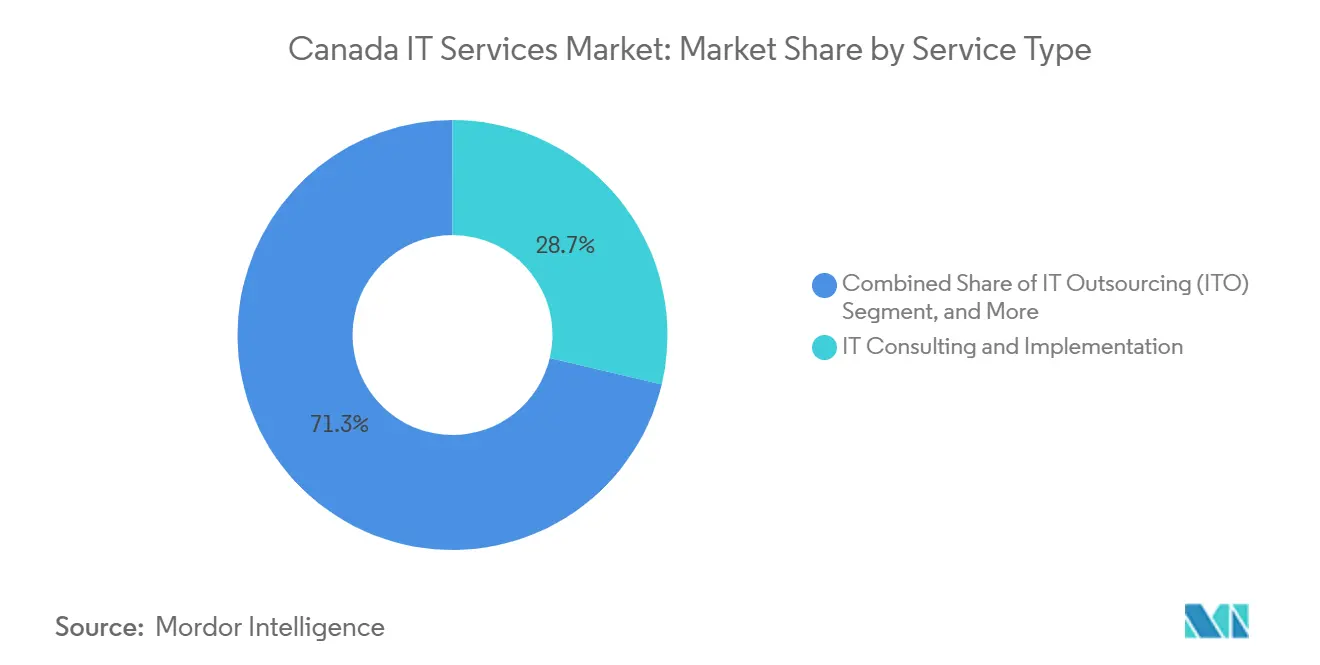

- Nach Dienstleistungsart führte IT-Beratung und -Implementierung mit einem Marktanteil von 27,80 % am kanadischen IT-Dienstleistungsmarkt im Jahr 2024, während Cloud- und Plattformdienstleistungen bis 2030 voraussichtlich mit einer CAGR von 19,21 % wachsen werden.

- Nach Bereitstellungsmodell entfielen On-Premises-Lösungen im Jahr 2024 auf einen Anteil von 55,00 % an der Größe des kanadischen IT-Dienstleistungsmarktes; Cloud-gehostete Dienste wachsen bis 2030 mit einer CAGR von 20,01 %.

- Nach Dienstleistungserbringungsort hielt Onshore-Arbeit im Jahr 2024 einen Umsatzanteil von 48,50 %, während Offshore-Lieferung trotz steigender Nearshore-Löhne mit einer CAGR von 18,83 % wächst.

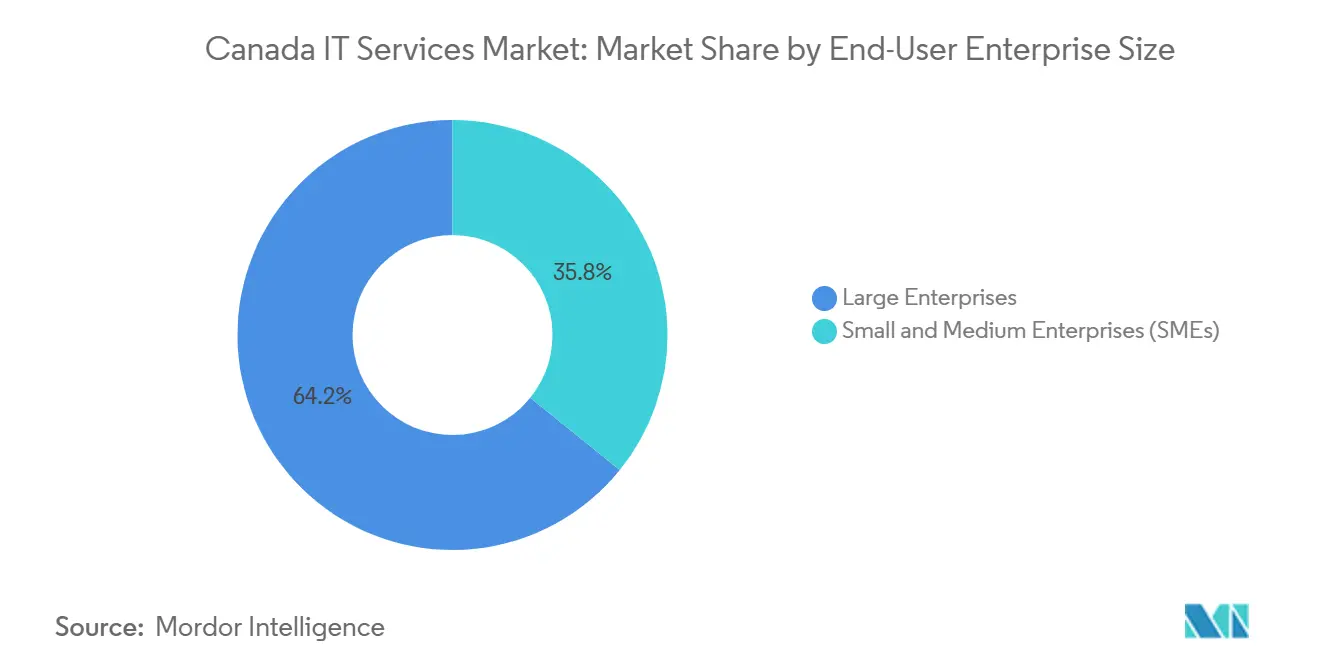

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2024 64,20 % der Größe des kanadischen IT-Dienstleistungsmarktes; kleine und mittlere Unternehmen werden bis 2030 voraussichtlich eine CAGR von 18,40 % verzeichnen.

Trends und Erkenntnisse zum kanadischen IT-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite „Cloud-First”-Politik und Modernisierungsinitiative von Shared Services Canada | +3.20% | National, konzentriert in der Region Ottawa-Gatineau | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben kanadischer Unternehmen für generative KI-Machbarkeitsstudien nach 2025 | +2.80% | National, mit Konzentration im Korridor Toronto-Waterloo | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Migration von Tier-2-Banken auf offenbanking-fähige Kernplattformen | +2.10% | National, hauptsächlich in den Finanzzentren Toronto und Montreal | Mittelfristig (2–4 Jahre) |

| Eskalation der Cyber-Versicherungsprämien (>28 % im Jahresvergleich) erzwingt Einführung von MSSP | +1.90% | National, mit stärkerer Auswirkung in Alberta und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Steuerbefreiung für Rechenzentren in Quebec bis 2030 | +1.40% | Quebec-spezifisch, mit Ausstrahlungseffekten auf Ostkanada | Langfristig (≥ 4 Jahre) |

| Bevorstehende obligatorische Scope-3-Prüfungsregeln treiben ESG-IT-Beratung an | +1.10% | National, konzentriert in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Cloud-First-Politik beschleunigt die Einführung in Unternehmen

Shared Services Canada plant, 720 veraltete Rechenzentren zugunsten von vier sicheren Einrichtungen stillzulegen, 2,17 Milliarden USD für den IT-Betrieb bereitzustellen und Zero-Trust-Frameworks einzuführen. Da bundesweite Beschaffungsstandards regulierte Unternehmen stark beeinflussen, spiegeln große Banken, Versicherungen und Telekommunikationsanbieter diese Architektur durch hybride Cloud-Roadmaps wider. Die Leitlinien des Treasury Board, die Microsoft Copilot abteilungsübergreifend ermöglichen, signalisieren zudem die institutionelle Bereitschaft für KI-gestützte Produktivitätswerkzeuge.[3]Shared Services Canada, "Abteilungsplan 2025-26 von Shared Services Canada," canada.ca Mit zunehmender Reife der Referenzarchitekturen gewinnen auf Risikominimierung ausgerichtete Systemintegratoren einen Vorteil, indem sie wiederholbare Migrationsmuster kodifizieren, die Datensouveränitätsanforderungen erfüllen.

Anstieg der generativen KI-Machbarkeitsstudien in Unternehmen verändert die Dienstleistungsnachfrage

Scale AI hat mehr als 96 Millionen USD an 22 Projekte ausgezahlt und damit eine Welle von Produktionspiloten ausgelöst, die große Sprachmodelle für Kundensupport, Schadenbearbeitung und Inhaltsgenerierung einsetzen. Der Mitarbeiter-Chatbot von Sun Life verzeichnete in acht Monaten einen Nutzungsanstieg von 229 %, was quantifizierbare Produktivitätsgewinne aufzeigt, die größere KI-Budgets rechtfertigen. Um diesen Schwung zu nutzen, schnüren Beratungsunternehmen branchenspezifische Beschleuniger für regulierte Sektoren und investieren in Prompt-Engineering-Talente. Anbieter, die Domänenwissen mit sicheren Modell-Ops-Plattformen verbinden können, gewinnen mehrjährige Managed-Service-Verträge.

Modernisierung der Kernplattformen im Bankensektor stärkt Integrationsdienstleistungen

Die Partnerschaft der National Bank of Canada mit CGI positioniert das Institut für die für 2025 geplante Open-Banking-Compliance und unterstreicht die Dringlichkeit für Tier-2-Banken, ihre Plattformen vor Inkrafttreten der Regulierung zu erneuern. Die Zusammenarbeit der Royal Bank of Canada mit Cohere veranschaulicht, wie KI in Kernbankfunktionen integriert wird, ohne Risikoprotokolle zu verletzen. Dieser Schub treibt die Nachfrage nach Cloud-nativen Kernsystemen, Zahlungsschienen-Integrationen und Datenherkunftslösungen an, die Transparenz für bevorstehende Gesetze zur Portabilität von Verbraucherdaten gewährleisten.

Inflation der Cyber-Versicherungsprämien erzwingt Einführung von verwalteten Sicherheitsdiensten

Mit einer kombinierten Schadenquote von 153 % und durchschnittlichen Kosten für Datenschutzverletzungen von 6,9 Millionen USD erhöhten kanadische Cyber-Versicherer die Prämien um mehr als 28 % jährlich, was unverwaltete interne Sicherheit für viele Unternehmen wirtschaftlich untragbar macht. Nur 5 % der Unternehmen verfügen über Versicherungsschutz, was eine Schutzlücke schafft, die Anbieter verwalteter Sicherheitsdienstleistungen ausnutzen, indem sie Bedrohungsüberwachung, Reaktion auf Vorfälle und Cyber-Risikoquantifizierung bündeln. Da Versicherer beginnen, Mindest-Sicherheitskontrollen für die Ausstellung von Policen vorzuschreiben, behalten MSSP, die die Einhaltung in Echtzeit nachweisen können, einen Preisvorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enger inländischer Talentpool; 0,9 % Arbeitslosigkeit bei erfahrenen Cloud-Architekten | -2.30% | National, akut in Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Bedenken der Endnutzer hinsichtlich „souveräner Cloud” verlangsamen die IaaS-Abnahme bei Hyperscalern | -1.80% | National, insbesondere Regierung und regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Steigende Nearshore-Lohninflation (CAGR von 10 %) mindert die Kostenattraktivität des Outsourcings | -1.40% | National, betrifft kostensensibles KMU-Segment | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch das Quebec-Gesetz C-29 zur KI-Regulierung ab 2026 für Anbieter | -0.90% | Quebec-spezifisch, mit nationalen Auswirkungen auf Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt Cloud-Architekturkapazitäten ein

Staatliche Arbeitsmarktstatistiken zeigen anhaltende Vakanzen für Cloud-Architekten mit Medianlöhnen von über 53,85 USD pro Stunde, während Experis für 2025 einen Netto-Einstellungsausblick von +29 % meldet. TELUS Health prognostiziert einen Anstieg der Technologiegehälter um 3,45 %, was den nationalen Durchschnitt übersteigt und die Margen der Dienstleister unter Druck setzt. Unternehmen reagieren, indem sie interne Akademien beschleunigen, Partnerschaften mit Fachhochschulen eingehen und Architektenarbeit in kostengünstigere Offshore-Zentren verlagern, doch Kompetenzlücken bleiben bestehen, was Projektzeitpläne verzögert und die Umsatzrealisierung verwässert.

Bedenken hinsichtlich souveräner Cloud bremsen die Dynamik von Hyperscalern

Der Georesidenzen-Rahmen des Digital Governance Standards Institute und hochkarätige Datenschutzdebatten zwischen den USA und Kanada erhöhen die Prüfung der jurisdiktionellen Exposition von Hyperscalern. Inländische Alternativen wie ThinkOn gewinnen an Bedeutung, indem sie vollständige kanadische Datensouveränität anbieten, was einige Behörden dazu veranlasst, Hyperscaler-Migrationen zugunsten vorübergehender Private-Cloud-Bereitstellungen aufzuschieben. Compliance-Prüfungen und rechtliche Überprüfungen verlängern Verkaufszyklen und dämpfen das kurzfristige Wachstum für globale Cloud-Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: KI-Integration verändert die Beratungsnachfrage

IT-Beratung und -Implementierung hielt im Jahr 2024 einen Anteil von 27,80 % am kanadischen IT-Dienstleistungsmarkt, gestützt durch Modernisierungsprogramme, die generative KI in veraltete Arbeitsabläufe einbetten. Cloud- und Plattformdienstleistungen verzeichneten den schnellsten CAGR-Ausblick von 19,21 %, da die bundesweite Cloud-Einführung hybride Architekturen normalisiert und compliance-geprüfte Migrationsmuster eröffnet. Business Process Outsourcing wuchs stetig, da Kunden während der Lohninflation Kostenstabilität anstrebten, während verwaltete Sicherheitsdienstleistungen aufgrund von Cyber-Versicherungsmandaten zunahmen. IT-Outsourcing stand unter Margendruck, lieferte jedoch weiterhin Nischen-Expertise für Altsysteme.

Anbieter schwenken von Personalaufstockungsverträgen auf ergebnisgebundene Verträge um, die Beratung, Integration und laufende Optimierung bündeln. CGIs Databricks-Select-Zertifizierung spiegelt beispielsweise einen strategischen Vorstoß wider, KI-zentrierte Datenplattformprojekte zu Premium-Abrechnungssätzen zu skalieren. Gleichzeitig entwickelt sich ESG-Beratung nach den Scope-3-Regeln des Canadian Sustainability Standards Board zu einem Teilsegment, das spezialisierte Datenketten-Integrationen antreibt. Frühe Akteure, die KI-Beschleuniger mit CO₂-Bilanzierungswerkzeugen bündeln, erschließen Cross-Selling-Möglichkeiten über verschiedene Branchen hinweg.

Nach Bereitstellungsmodell: Hybride Architekturen treiben Cloud-Wachstum an

On-Premises-Umgebungen repräsentierten im Jahr 2024 noch immer 55,00 % der Größe des kanadischen IT-Dienstleistungsmarktes aufgrund fest verankerter Altsysteme und strenger Datensouveränitätsanforderungen. Cloud-gehostete Workloads werden jedoch bis 2030 voraussichtlich mit einer CAGR von 20,01 % wachsen, da die IaaS-Vorqualifizierung von AWS, Google, Microsoft und Oracle durch Shared Services Canada Compliance-Verantwortliche beruhigt. Organisationen übernehmen mehrschichtige Architekturen, die hochriskante Daten in provinziellen Rechenzentren halten und gleichzeitig die Elastizität von Hyperscalern für Analysen nutzen. Bell Cloud Connect erleichtert dieses Modell durch dedizierte Niedriglatenzverbindungen von Kundenstandorten zu mehreren Clouds.

Die Einführung hybrider Lösungen wird durch Beschleuniger wie Zero-Trust-Blueprints und souveräne Cloud-Landezonen, die als Code bereitgestellt werden, weiter katalysiert. Systemintegratoren monetarisieren Referenzmuster durch verwaltete Plattformangebote, die Bereitstellungszeiträume verkürzen und wiederkehrende Einnahmen einbetten. Bedenken hinsichtlich Anbieterabhängigkeit werden durch Multi-Cloud-Orchestrierungsplattformen adressiert, die dienstspezifische Abhängigkeiten abstrahieren und Anbieter als unparteiische Betreiber statt als Einzelanbieter-Wiederverkäufer positionieren.

Nach Dienstleistungserbringungsort: Offshore-Wachstum trotz Lohndrucks

Onshore-Dienstleistungen blieben für Strategie- und Regulierungsarbeiten bevorzugt und hielten im Jahr 2024 einen Marktanteil von 48,50 %. Dennoch wird der Offshore-Durchsatz voraussichtlich mit einer CAGR von 18,83 % steigen, da Anbieter Arbeitspyramiden zugunsten kostengünstigerer Regionen neu ausbalancieren, um der inländischen Gehaltsinflation entgegenzuwirken. Unternehmen differenzieren sich durch Follow-the-Sun-Sicherheitsoperationszentren und 24-Stunden-DevSecOps-Pipelines statt durch reinen Preiswettbewerb.

Kanadische Käufer sind zunehmend versiert im Umgang mit globalen Lieferrisiken und legen Wert auf vertragliche Klauseln zu Datenverarbeitung, Einhaltung lokaler Datenschutzgesetze und schnellen Behebungskapazitäten. Infolgedessen bevorzugen sie Anbieter mit ISO-27001-zertifizierten Einrichtungen und kanadischen Datensouveränitäts-Gateways. Nearshore-Teams spielen weiterhin eine Rolle für zweisprachigen Support und agile Zusammenarbeit, werden nun aber auf der Grundlage von Wertargumenten statt nominaler Kosteneinsparungen gerechtfertigt.

Nach Unternehmensgröße: KI-Demokratisierung stärkt KMU

Großunternehmen erzielten im Jahr 2024 64,20 % des Umsatzes, da ihre komplexen IT-Landschaften breite Dienstleistungsportfolios erfordern. Kleine und mittlere Unternehmen werden jedoch mit einer CAGR von 18,40 % inkrementelles Wachstum vorantreiben, da No-Code-KI-Dienste und abonnementbasierte Sicherheitspakete die Einstiegskosten senken. Scale-AI-Kostenteilungszuschüsse, die bis zu 40 % der Projektkosten erstatten, senken die Adoptionsbarrieren für mittelständische Hersteller und Logistikunternehmen erheblich.

Anbieter schnüren modulare Angebote – wie Datenkataloge mit festem Umfang, vortrainierte Chatbots und schlüsselfertige Sicherheitsüberwachung – zu Preispunkten, die auf KMU-Budgets abgestimmt sind. Darüber hinaus bietet das KI-Unterstützungsprogramm des Nationalen Forschungsrats Förderungen von bis zu 66.600 USD, was den investierbaren Pool an Machbarkeitsstudien erweitert. Wenn KMU von Pilotprojekten zur Produktion übergehen, wechseln Managed-Services-Vereinbarungen von nutzerbasierten Preismodellen zu verbrauchsbasierten Modellen, die mit dem Kundenwachstum skalieren und Anbietern vorhersehbare Einnahmen sichern.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2024 einen Anteil von 24,70 % an der Größe des kanadischen IT-Dienstleistungsmarktes, angetrieben durch Open-Banking-Bereitschaft und Modernisierung der Zahlungsschienen. Gesundheitswesen und Biowissenschaften werden bis 2030 voraussichtlich mit einer CAGR von 19,99 % wachsen, da Mandate für elektronische Gesundheitsakten, Telediagnostikplattformen und Präzisionsmedizin-Analysen tiefes regulatorisches Wissen erfordern.

Das verarbeitende Gewerbe verfolgt Industrie-4.0-Nachrüstungen, während Behörden des öffentlichen Sektors digitale Identitäts- und Bürgerdienstportale einführen, die durch Bundesfinanzierung unterstützt werden. Einzelhandel und Konsumgüter konzentrieren die Nachfrage auf Omnichannel-Orchestrierung und Bestandsintelligenz, während Telekommunikationsanbieter 5G-Edge-Plattformbereitstellungen beschleunigen. Energie- und Versorgungsunternehmen betonen Anlagenintegritätsanalysen und Netzdigitalisierung zur Erreichung von Dekarbonisierungszielen. Der regulatorische Rahmen jeder Branche drängt Kunden zu Anbietern mit branchenspezifischen Compliance-Beschleunigern und lokalen Datensouveränitätszusicherungen.

Geografische Analyse

Ontario verankert die Nachfrage, wobei der Innovationskorridor Toronto-Waterloo Hauptsitze von Finanzdienstleistern und mehr als 3.500 Technologie-Startups beherbergt, was in den größten provinziellen Anteil am kanadischen IT-Dienstleistungsmarkt mündet. In Ottawa-Gatineau konzentrierte Bundesausgaben schaffen vorhersehbare Workloads für Cloud-Transformation und sicheres Netzwerkengineering. Quebec folgt, gestützt durch Steueranreize für Rechenzentren und ein florierendes KI-Ökosystem in Montreal, das von provinzieller Förderung und akademisch-industriellen Partnerschaften wie TELUS-Mila profitiert.

Westkanada verzeichnet überdurchschnittliches Wachstum, angetrieben durch die Digitalisierung des Energiesektors in Calgary und die Modernisierung der Ressourcenlieferkette in Vancouver. Das prognostizierte Gehaltswachstum von 3,60 % in British Columbia unterstreicht einen angespannten Arbeitsmarkt, der Anbieter mit etablierten Rekrutierungspipelines begünstigt. Die Prärieprovinzen nutzen Agrartechnologieinitiativen und den Ausbau des ländlichen Breitbands, um Cloud-basierte Überwachungslösungen einzuführen, während die atlantischen Provinzen niedrigere Betriebskosten und gezielte Einwanderungsprogramme nutzen, um Nearshore-Lieferzentren anzuziehen.

Regionale politische Heterogenität prägt Variationen im Dienstleistungsmix. Quebecs Datenschutzgesetz 25 erhöht die Nachfrage nach Compliance-Prüfungen und Datensouveränitätslösungen und verschafft einheimischen Anbietern einen Wettbewerbsvorteil. Ontarios bevorstehendes Gesetz über die Rechte digitaler Plattformarbeiter beeinflusst die Anforderungen an HR-Tech-Outsourcing, während Albertas Strategie für Emissionsmanagement und Klimaresilienz die Nachfrage nach ESG-Datenplattformen ankurbelt. Folglich müssen Anbieter ihre Markteinführungsbotschaften, Liefermodelle und regulatorischen Werkzeuge auf provinzspezifische Besonderheiten zuschneiden, um das volle Marktpotenzial auszuschöpfen.

Wettbewerbslandschaft

Große Anbieter wie CGI, IBM Canada und Accenture kombinieren globale Lieferreichweite mit lokalisierter Compliance-Expertise und ermöglichen es ihnen, mehrjährige Transformationsverträge mit Bundesbehörden, Tier-1-Banken und Telekommunikationsanbietern zu sichern. Mittelgroße Spezialisten – darunter MNP, Softchoice und Long View Systems – nutzen Nischen-Expertise in Microsoft-Ökosystemen, KI-Prompt-Engineering und souveräner Cloud-Orchestrierung, um Mittelstands- und Behördenaufträge zu gewinnen.

Fusionen und Übernahmen bleiben ein wichtiger Weg zur Erweiterung von Fähigkeiten. CGIs Übernahme von Momentum Technologies fügt 250 in Quebec ansässige Analyseexperten hinzu, während Bell Canadas Partnerschaft mit ServiceNow IT-Workflow-Automatisierung in verwaltete Netzwerkangebote einbettet.[4]ServiceNow, "ServiceNow und Bell Canada erweitern Partnerschaft," servicenow.com Accenture schloss im Jahr 2024 39 Übernahmen ab, darunter die kanadischen Aktivitäten von True North Solutions zur Vertiefung der Abdeckung im Energiesektor. Diese Schritte verschärfen den Wettbewerb, indem sie Differenzierungsfenster bei Dienstleistungen verkleinern und eine Preiskonvergenz bei standardisierten Angeboten vorantreiben.

Compliance mit souveräner Cloud und Bereitschaft für KI-Regulierung stellen neue Schlachtfelder dar, auf denen inländische Akteure globale Wettbewerber übertreffen können, die durch Datenzuständigkeitskomplexitäten eingeschränkt sind. Anbieter, die kanadische Rechenzentren kontrollieren, wie ThinkOn und OVHcloud, arbeiten mit Systemintegratoren zusammen, um End-to-End-Stacks bereitzustellen, die provinzielle Residenzgesetze erfüllen. Gleichzeitig erweitern Hyperscaler regionale Zonen und unterzeichnen Kaufverträge für saubere Energie, um Umweltauswirkungsnarrativen entgegenzuwirken und sich als nachhaltige Optionen zu positionieren. Erfolgreiche Wettbewerber werden Hyperscaler-Innovation, Garantien für souveräne Datenhaltung und branchenspezifische Beschleuniger kombinieren, um verteidigungsfähige Wertversprechen zu schaffen.

Marktführer der kanadischen IT-Dienstleistungsbranche

CGI Inc.

IBM Canada Ltd.

Accenture Inc. (Canada)

Deloitte Inc.

Tata Consultancy Services Canada Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Bell Canada und Cohere haben eine Allianz zum gemeinsamen Vertrieb von KI-Werkzeugen an kanadische Regierungen und Unternehmen vorgestellt, unter Nutzung von Bells KI-Rechenzentren und Glasfasernetz.

- März 2025: CGI schloss die Übernahme von Momentum Technologies ab und fügte 250 Datenanalyse-Fachleute in Quebec City hinzu.

- März 2025: Die Regierung Kanadas schloss eine Investition von 240 Millionen USD in Cohere ab, um die inländische KI-Rechenkapazität zu erweitern.

- Februar 2025: CGI erlangte den Databricks-Select-Partnerstatus mit mehr als 100 zertifizierten Beratern.

Berichtsumfang des kanadischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Verwaltete Sicherheitsdienstleistungen |

| Cloud- und Plattformdienstleistungen |

| On-Premises |

| Cloud-gehostet (öffentlich/privat) |

| Onshore |

| Nearshore |

| Offshore |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Verarbeitendes Gewerbe |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Verwaltete Sicherheitsdienstleistungen | |

| Cloud- und Plattformdienstleistungen | |

| Nach Bereitstellungsmodell | On-Premises |

| Cloud-gehostet (öffentlich/privat) | |

| Nach Dienstleistungserbringungsort | Onshore |

| Nearshore | |

| Offshore | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Verarbeitendes Gewerbe | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen IT-Dienstleistungsmarktes?

Der Markt wurde im Jahr 2025 auf 60,08 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 128,46 Milliarden USD erreichen.

Wie schnell wachsen die Ausgaben für Cloud-gehostete Dienste?

Cloud-gehostete Workloads werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 20,01 % wachsen.

Welche Branche wird bis 2030 voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften werden voraussichtlich eine CAGR von 19,99 % verzeichnen, da Mandate für digitale Gesundheit und Datenanalyseinitiativen sich beschleunigen.

Welchen Anteil halten Großunternehmen an der Gesamtnachfrage?

Großunternehmen machten im Jahr 2024 64,20 % der Ausgaben aus, angetrieben durch komplexe Transformationsagenden und Compliance-Anforderungen.

Warum gewinnen verwaltete Sicherheitsdienstleistungen an Bedeutung?

Cyber-Versicherungsprämien stiegen um mehr als 28 % im Jahresvergleich, was ausgelagerte Sicherheitsoperationen kostengünstiger macht als interne Alternativen.

Wie wirkt sich Kanadas Fokus auf Datensouveränität auf die Einführung von Hyperscalern aus?

Strenge Residenzstandards verlängern Beschaffungszyklen und wecken Interesse an souveränen Cloud-Alternativen, die einen kanadischen Datenspeicherort garantieren.

Seite zuletzt aktualisiert am: