Marktgröße und Marktanteil für Marketingagenturen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

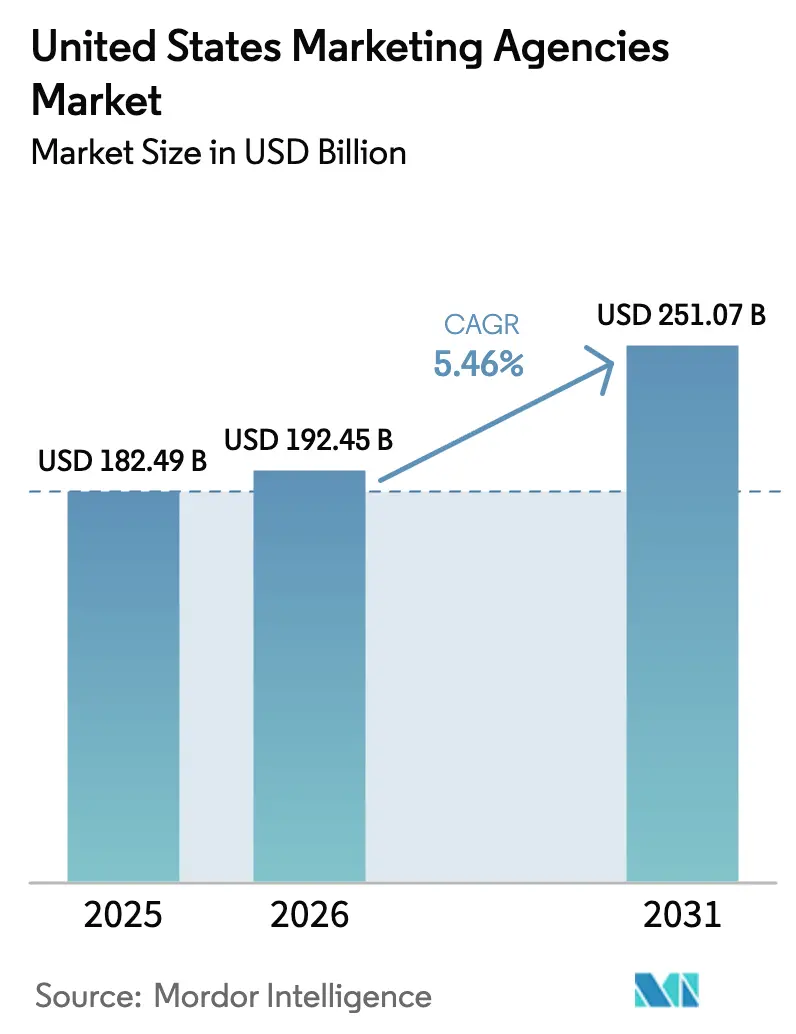

| Marktgröße im Basisjahr (2025) | 182.49 Milliarden US-Dollar |

| Marktgröße (2026) | 192.45 Milliarden US-Dollar |

| Marktgröße (2031) | 251.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

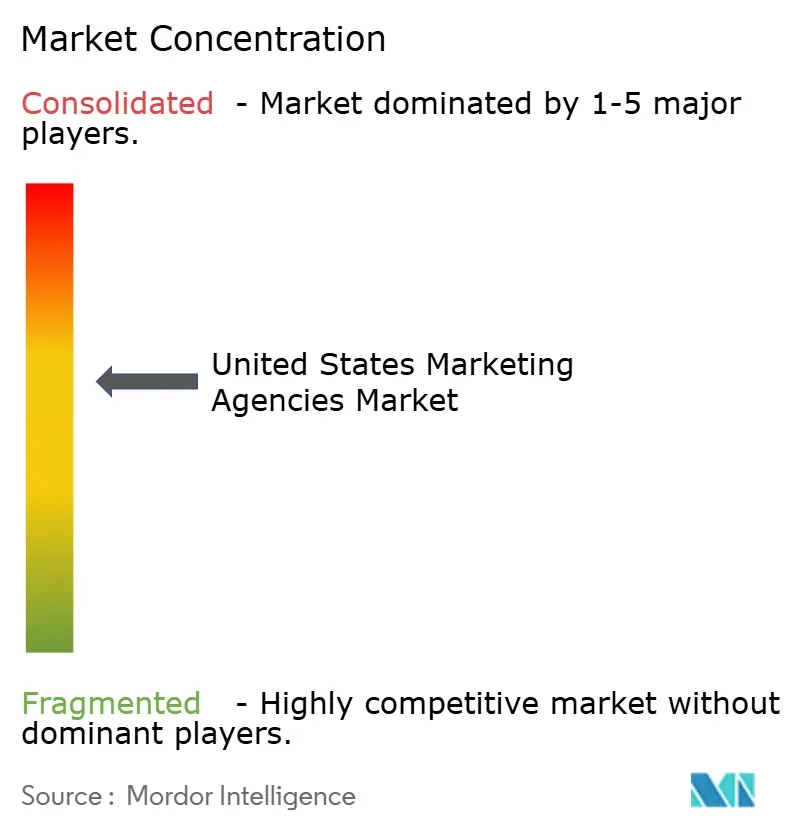

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marketingagenturen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Marketingagenturen in den Vereinigten Staaten wurde im Jahr 2025 auf 182,49 Milliarden USD geschätzt und soll von 192,45 Milliarden USD im Jahr 2026 auf 251,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Diese Vorwärtsdynamik verdeutlicht, wie der Markt für Marketingagenturen in den Vereinigten Staaten die Verlagerung hin zu leistungsbasiertem Mediaeinkauf, datenschutzorientierten Datenpraktiken und dem schnellen Einsatz von künstlicher Intelligenz (KI) in kreativen, medialen und analytischen Arbeitsabläufen absorbiert. Digital-first integrierte Dienstleistungen, die nun über bezahlte, eigene und verdiente Kanäle hinweg eingebettet sind, gewinnen weiterhin Budgetanteile, da Werbetreibende eine geschlossene Attribution und eine kanalübergreifende Orchestrierung fordern. Gleichzeitig erholen sich Investitionen in Erlebnismarketing, da Marken ihre Budgets für persönliche Interaktionen wiederherstellen, während Connected-TV-Inventar (CTV) das lineare Fernsehen in Reichweite, Targeting-Präzision und Adressierbarkeit übertrifft. Die Konsolidierung unter Holdinggesellschaften beschleunigt sich, um KI im großen Maßstab zu finanzieren, doch kleinere Spezialisten gewinnen weiterhin Marktanteile, indem sie Nischenkompetenz in Retail-Media, CTV-Planung und KI-gestützter Kreativproduktion anbieten.

Wichtigste Erkenntnisse des Berichts

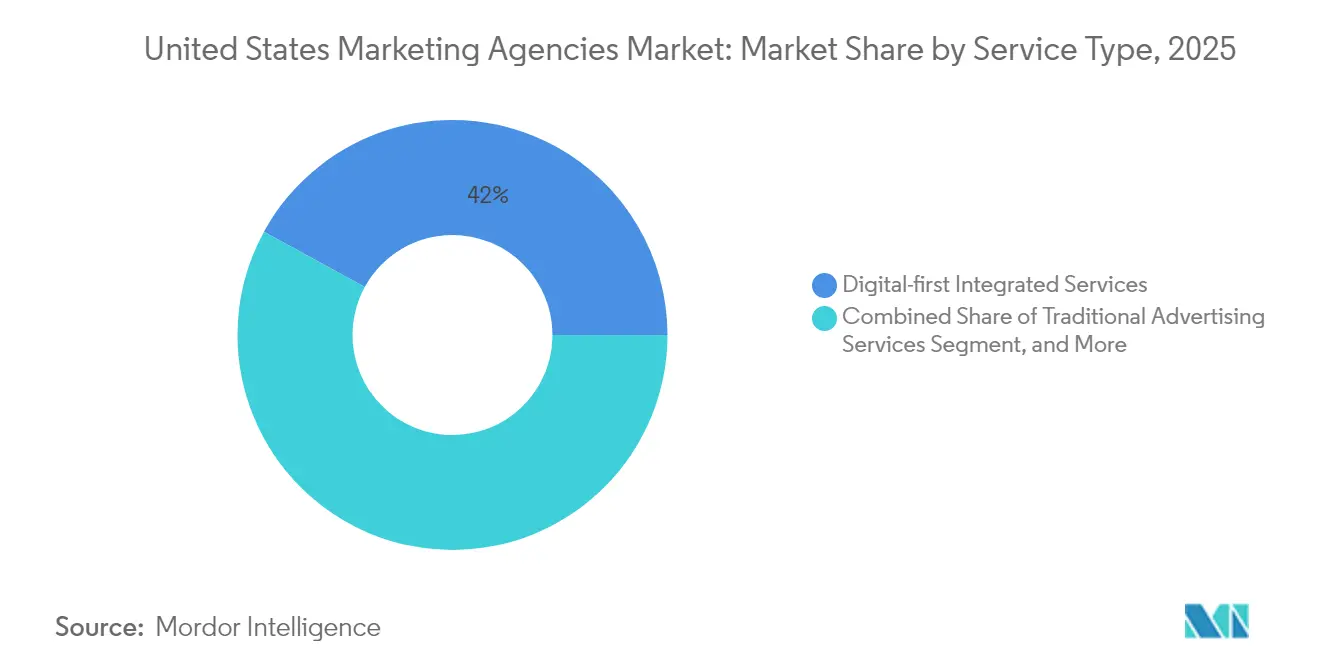

- Nach Dienstleistungsart führten digital-first integrierte Dienstleistungen mit einem Umsatzanteil von 42,02 % am Markt für Marketingagenturen in den Vereinigten Staaten im Jahr 2025. Erlebnismarketing und Eventmarketing verzeichnen bis 2031 eine CAGR von 5,92 % – die höchste Rate unter allen Dienstleistungskategorien.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 46,10 % am Markt für Marketingagenturen in den Vereinigten Staaten, während kleine Unternehmen voraussichtlich die höchste CAGR von 6,42 % bis 2031 erzielen werden.

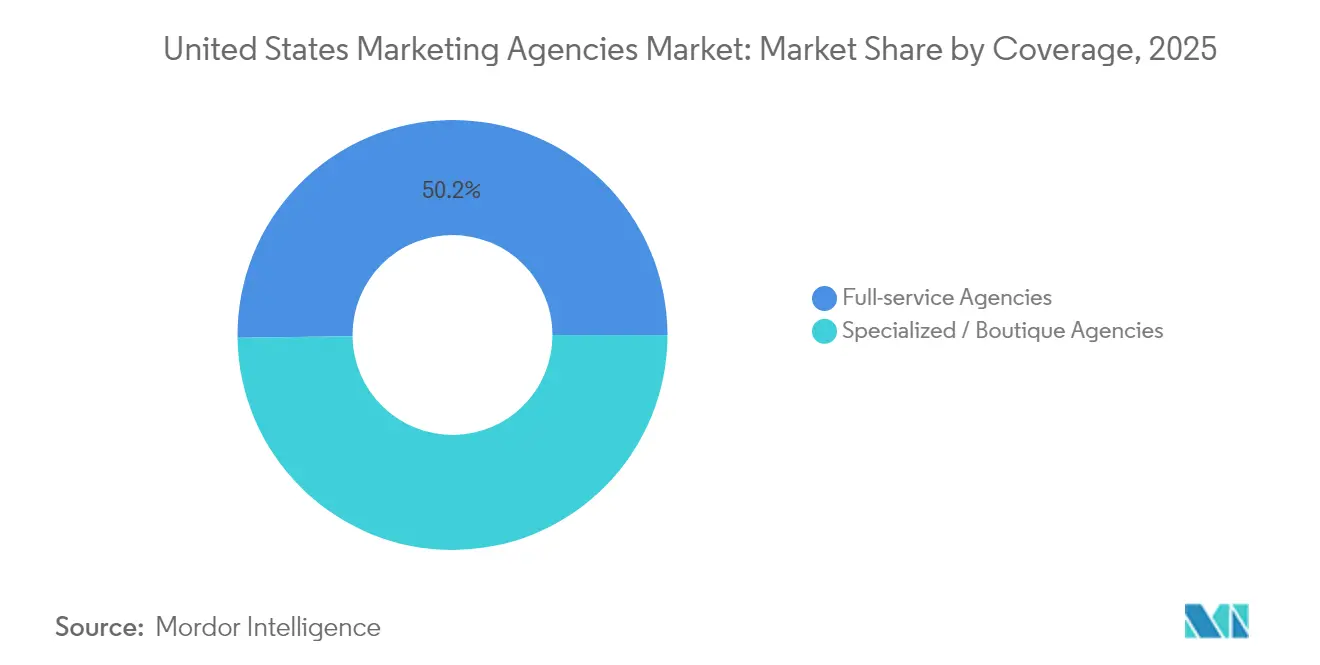

- Nach Abdeckung entfielen im Jahr 2025 50,20 % der Marktgröße für Marketingagenturen in den Vereinigten Staaten auf Full-Service-Agenturen; Boutique-Spezialisten wachsen bis 2031 mit einer CAGR von 6,03 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 19,75 % der Umsätze im Markt für Marketingagenturen in den Vereinigten Staaten auf Einzel- und E-Commerce-Handel, mit einer prognostizierten CAGR von 5,78 % während des Ausblickszeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Marketingagenturen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der leistungsbasierten digitalen Werbeausgaben | +1.2% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedeutung von First-Party-Datenstrategien | +0.9% | Global, getrieben durch US-Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Einsatz von KI-gesteuerter Kreativ- und Medienoptimierung | +1.1% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Ausbau von Retail-Media-Netzwerken | +0.8% | Global, Marktführerschaft der USA | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Connected-TV-Werbeinventar (CTV) | +0.7% | Nordamerika primär, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach nachhaltigkeitsorientierten Kampagnen | +0.4% | Global, EU-Regulierungseinfluss am stärksten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der leistungsbasierten digitalen Werbeausgaben

Leistungsbudgets machen nun 19 % der durchschnittlichen B2B- und 22 % der durchschnittlichen B2C-Marketingausgaben aus, was den Anspruch auf Vorstandsebene nach messbarer Rendite bei engeren Budgets widerspiegelt. Die daraus resultierende Nachfrage nach End-to-End-Attribution beschleunigt Investitionen in agenturaufgebaute Clean-Room-Lösungen, Multi-Touch-Modellierung und algorithmisches Bieten, das Ausgaben direkt mit Umsatzergebnissen verknüpft. Agenturen, die schnelle Optimierungszyklen nachweisen, gewinnen größere Retainer-Umfänge, während Unternehmen ohne fortgeschrittene Analysefähigkeiten Schwierigkeiten haben, ihre Marge gegenüber Kundenanfragen nach Cost-per-Acquisition-Garantien zu verteidigen. Digitale Marktplätze, Abonnement-Apps und Direct-to-Consumer-Marken sind die frühesten Anwender, doch auch traditionelle Branchen wie Automobil und Finanzdienstleistungen verlagern Fernsehbudgets in nachverfolgbare Social- und Suchformate, was den Markt für Marketingagenturen in den Vereinigten Staaten weiter ankurbelt.

Wachsende Bedeutung von First-Party-Datenstrategien

Der California Privacy Rights Act (CPRA) schränkt die Nutzung von Drittanbieter-Cookies ein und reduziert die Targeting-Genauigkeit bei browserbasierten Kampagnen um 25–40 Prozentpunkte. Marken priorisieren nun Kundendatenplattformen, Einwilligungsmanagement und datenschutzkonforme Identitätsgraphen. Holdinggesellschaften haben mit gezielten Akquisitionen reagiert: Publicis vereinbarte 2025 den Kauf des Identitätsspezialisten Lotame, um nahezu globale deterministische Profile hinzuzufügen, während WPP InfoSum erwarb, um datenschutzorientiertes Matching über Partner hinweg auszuweiten. Agenturen, die diese Assets mit Ergebniskennzahlen verknüpfen können, genießen verteidigungsfähige Preisgestaltung und längerfristige Verträge, was den Wettbewerbsvorsprung im Markt für Marketingagenturen in den Vereinigten Staaten vergrößert.

Einsatz von KI-gesteuerter Kreativ- und Medienoptimierung

Ein erheblicher Anteil der CMOs nennt KI-Befähigung als Investitionspriorität für 2024, und führende Netzwerke wie WPP investieren jährlich 400 Millionen USD in proprietäre generative Engines, prädiktive Dashboards und Preismodelle.[1]VML Pressebüro, "WPP & NVIDIA Partner on Omniverse Cloud," vml.com Das Werbesegment von Omnicom wuchs im vierten Quartal 2024 um 5,9 % im Jahresvergleich, ein Gewinn, der teilweise auf maschinengestützten Mediaeinkauf und Content-Personalisierung zurückgeführt wird.[2]Finimize Newsroom, "Omnicom Surpasses Expectations with AI-Driven Advertising Growth," finimize.com KI steuert nun alles von der Skripterstellung bis zur Platzierungssteuerung, verkürzt kreative Iterationszyklen um bis zu 30 % und reduziert nicht-wertschöpfende Ausgaben. Werber aus dem Gesundheits- und Pharmasektor bleiben aufgrund von Compliance-Anforderungen vorsichtig, was ein zweigeteiltes Adoptionsmuster erzeugt, das Agenturen durch modulare Dienstleistungsangebote navigieren müssen. Dieses Technologierennen untermauert den stetigen Wachstumsausblick für den Markt für Marketingagenturen in den Vereinigten Staaten.

Ausbau von Retail-Media-Netzwerken

Einzelhändler kommerzialisieren First-Party-Transaktionsdaten durch den Start von Werbemarktplätzen neben E-Commerce-Betrieben und schaffen so neues Inventar für Mediaplaner. Allein die Werbeeinheit von Amazon erzielte im Jahr 2024 einen vierteljährlichen Umsatz von 14,3 Milliarden USD, was die Anziehungskraft von Käuferdaten für Markenartikelunternehmen widerspiegelt.[3]Amazon Investor Relations, "Q4 2024 Results," amazon.com Agenturen mit Commerce-Beratungstalent entwickeln Kampagnenstrukturen, die onsite gesponserte Platzierungen mit Off-Site-Awareness-Kanälen und stationären Konversionen verknüpfen und dabei häufig Effizienzgewinne von 20–25 % bei den Kosten pro inkrementalem Verkauf erzielen. Full-Service-Gruppen setzen retailerübergreifende Dashboards ein, während Boutique-Retail-Media-Spezialisten maßgeschneiderte SKU-Analysen liefern und gemeinsam den Markt für Marketingagenturen in den Vereinigten Staaten stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Gewinnung und Bindung von Talenten | -0.8% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch interne Markenteams | -0.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Signalverlust durch Datenschutzvorschriften (z. B. CPRA) | -0.4% | Global, regulatorische Führung der USA und EU | Mittelfristig (2–4 Jahre) |

| Überabhängigkeit von geschlossenen Plattform-Ökosystemen | -0.3% | Global, konzentriert in digital-first-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Gewinnung und Bindung von Talenten

Ein erheblicher Anteil der US-amerikanischen Stellen in Werbung, PR und Mediendienstleistungen blieb im Jahr 2025 unbesetzt, was auf einen chronischen Fachkräftemangel hinweist, der die Umsatzrealisierung dämpft. Spezialisierte Kompetenzen in KI-Prompting, Clean-Room-Engineering und fortgeschrittener Analytik erfordern Vergütungsaufschläge von 15–25 %, was die Betriebsmargen kleiner und mittelgroßer Agenturen belastet. Darüber hinaus berichtet ein bemerkenswerter Anteil der Führungskräfte im Kreativdienstleistungsbereich von einer jährlich wachsenden Qualifikationslücke, was mehr Unternehmen dazu zwingt, den Einsatz von Auftragnehmern zu erhöhen, um Service-Level-Vereinbarungen einzuhalten. Der Mangel trifft mittelständische Agenturen überproportional, die nicht mit den Karrierewegen von Holdinggesellschaften mithalten können, was gelegentlich zu Verzögerungen bei Kampagnenstarts und verminderter Kundenzufriedenheit im Markt für Marketingagenturen in den Vereinigten Staaten führt.

Margendruck durch interne Markenteams

Unternehmen bauen interne Studios für Content-Produktion, Performance-Media und Marketingoperationen aus, um Kosten zu senken und Fristen zu verkürzen. Daten zur Arbeitsverteilung des Australian In-House Agency Council deuten darauf hin, dass sich das Verhältnis von externer zu interner Vergabe auf 30/70 umgekehrt hat, und parallele Umfragen weisen auf eine ähnliche Dynamik bei US-amerikanischen Werbetreibenden hin.[4]Kalila Welch, "Brand In-Housing to Agency Work Volume Flips to 70:30," mi-3.com.au Hochvolumige Produktionsabrechnungen, einst ein verlässlicher Marginbeitrag für Agenturen, werden nun intern verlagert, was externe Partner zwingt, sich auf hochwertige strategische Beratung, Innovation und komplexe Aktivierungen zu konzentrieren. Agenturen, die sich nicht effektiv neu positionieren, sehen sich mit Honorardruck, Leistungsumfangserosion und Personalabbau konfrontiert, was die prognostizierte CAGR für den Markt für Marketingagenturen in den Vereinigten Staaten um 0,6 Prozentpunkte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Integration treibt Marktführerschaft voran

Digital-first integrierte Dienstleistungen machten 42,02 % des Marktanteils für Marketingagenturen in den Vereinigten Staaten im Jahr 2025 aus, was die Präferenz der Werbetreibenden für Single-P&L-Partner unterstreicht, die Suche, Social Media, Programmatic und Content innerhalb einheitlicher Datenstacks verwalten. Diese Dominanz resultiert aus steigenden Leistungserwartungen: Einheitliche Dashboards verknüpfen Mediainputs nahezu in Echtzeit mit Geschäftsergebnissen und ermöglichen es Marken, Budgets täglich neu auszurichten. Traditionelle Above-the-Line-Dienstleistungen ziehen weiterhin Ausgaben für Marken-Storytelling an, doch ihr relativer Anteil nimmt ab, da CMOs messbare KPIs priorisieren. Nachgelagert behalten Public Relations und Reputationsmanagement in einem polarisierten sozialen Klima ihre Relevanz, während Influencer-Programme über Prominenten-Endorsements hinaus auf Mikro-Communities ausgeweitet werden, die die Kaufbereitschaft bei der Generation Z fördern.

Erlebnismarketing und Eventmarketing, mit einer prognostizierten CAGR von 5,92 %, spiegeln den unternehmerischen Impuls wider, physische Berührungspunkte wiederherzustellen, die nach der Pandemie emotionale Resonanz vertiefen. Umfragen unter Fortune-1000-Unternehmen zeigen, dass 74 % planen, ihre Erlebnismarketing-Budgets im Jahr 2025 zu erhöhen, mit Verweis auf verbesserte Markenwahrnehmung bei Teilnehmern. Technologische Erweiterungen – von Mixed-Reality-Demos bis hin zu datenreicher Lead-Erfassung bei Veranstaltungen – verlängern den physischen Moment in eine mehrkanalige Nurture-Journey und weben Erlebnismarketing weiter in Omnichannel-Strategien im Markt für Marketingagenturen in den Vereinigten Staaten ein.

Nach Unternehmensgröße: Demokratisierung kleiner Unternehmen beschleunigt sich

Großunternehmen kontrollierten 46,10 % der Marktgröße für Marketingagenturen in den Vereinigten Staaten im Jahr 2025, was komplexe globale Portfolios widerspiegelt, die multidisziplinäre Agentur-Ökosysteme nutzen. Diese Marken beauftragen vollständig integrierte Teams, um Kreativität, Media, Commerce und Daten über Dutzende von Märkten hinweg zu koordinieren und dabei Markenkonsistenz und Skaleneffekte zu wahren. Mittelgroße Kunden balancieren interne Fähigkeiten mit flexiblen Agentur-Rosters und engagieren Partner häufig für spezialisierte Analytik, Plattformintegrationen oder saisonale Kapazitätsspitzen.

Kleine Unternehmen stellen jedoch das am schnellsten wachsende Kundensegment mit einer CAGR-Prognose von 6,42 % dar. Der Aufstieg von Self-Serve-Programmatic-Portalen, vorlagenbasierten Website-Baukästen und KI-gesteuerten Content-Tools senkt die Einstiegshürden und ermöglicht es Agenturen, Dienstleistungen zu KMU-freundlichen Preisen zu produktisieren. Abonnementpakete, die SEO, bezahlte Suche und Social-Community-Management abdecken, erschließen wiederkehrende Einnahmen und richten Leistungen an den Cashflow-Prioritäten von Inhabern und Betreibern aus. Diese Demokratisierung verbreitert den gesamten adressierbaren Kundenstamm und treibt inkrementelle Gewinne für den Markt für Marketingagenturen in den Vereinigten Staaten an.

Nach Abdeckung: Spezialisierte Agenturen gewinnen Wettbewerbsvorteile

Full-Service-Netzwerke hielten einen Anteil von 50,20 % am Markt für Marketingagenturen in den Vereinigten Staaten im Jahr 2025 und verfügen über interdisziplinäre Talentpools und globale Präsenzen, die das Lieferantenmanagement für multinationale Vermarkter vereinfachen. Ihre Verhandlungsmacht sichert bevorzugte Plattformpreise, und die durchgängige Datenverwaltung hilft, den inkrementellen Beitrag zum Umsatz nachzuweisen. Dieser Vorteil wird von Boutique-Agenturen herausgefordert, die sich um einzelne Kompetenzzentren wie Retail-Media-Aktivierung, CTV-Optimierung oder kreative KI-Labs skalieren und jährlich um 6,03 % wachsen, indem sie sich mit Geschwindigkeit und minimalem bürokratischen Aufwand in die Technologie-Stacks der Kunden integrieren.

Spezialisten umwerben Disruptor-Marken und wachstumsstarke Branchen, die bereit sind, integrierte Bequemlichkeit gegen bahnbrechende Innovation einzutauschen. Darüber hinaus unterstreichen Megafusionen wie das 13,25-Milliarden-USD-Angebot von Omnicom für Interpublic die steigenden Kosten von Skalierung; Integrationsstörungen eröffnen Spielraum für agile Unabhängige, um projektbasierte Leistungsumfänge zu gewinnen und dem Markt für Marketingagenturen in den Vereinigten Staaten Vielfalt hinzuzufügen.

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel behauptet Führungsposition

Einzel- und E-Commerce-Handel generierte 19,75 % der Agenturumsätze im Jahr 2025, gestützt durch die Konvergenz von Commerce-Media und Direct-to-Consumer-Markteinführungen. Agenturen entwickeln SKU-spezifische Kreativmaterialien, optimieren gesponserte Produktgebote und implementieren End-to-End-Attribution, die digitale Impressionen mit stationären Warenkorbsteigerungen verknüpft. Technologie und Telekommunikation rangieren an zweiter Stelle, da die Einführung von 5G, Cloud-Migration und Enterprise-Software-Abonnements Account-based-Marketing-Programme für IT-Entscheidungsgruppen ankurbeln.

Gesundheitswesen und Biowissenschaften erzeugen eine konstante Nachfrage nach Agenturen, die mit den Werbevorschriften der Food and Drug Administration, dem Datenschutz nach dem Health Insurance Portability and Accountability Act und kanalübergreifenden Patientenreisen vertraut sind. PulsePoint verzeichnet ein wachsendes Interesse an datenschutzkonformen Real-World-Data-Overlays für krankheitsspezifische Ansprache. Finanzdienstleistungen, Elektrifizierung im Automobilbereich und Unterhaltungsmedien stellen jeweils erhebliche Anteile am Markt für Marketingagenturen in den Vereinigten Staaten dar, wobei CTV-Kampagnen neue Nettoausgaben im Unterhaltungsbereich antreiben und zielgruppenorientierte Display-Werbung die Installationen von Fintech-Apps steigert.

Wettbewerbslandschaft

Der Markt für Marketingagenturen in den Vereinigten Staaten ist mäßig konzentriert, aber hochdynamisch. Omnicom, Publicis, WPP und (vorbehaltlich der Fusionsgenehmigung) Interpublic machen zusammen schätzungsweise einen Anteil im mittleren 40-Prozent-Bereich des Umsatzes aus und nutzen dabei integrierte Dienstleistungsbreite, proprietäre Daten und strategische Beziehungen auf C-Suite-Ebene. Große Beratungsunternehmen wie Accenture Song und Deloitte Digital erwerben spezialisierte Shops, um Transformation, Commerce und Kreativität unter einheitlichen Verträgen zu bündeln, und bedrohen damit die Dominanz der Holdinggesellschaften. Die 13,25-Milliarden-USD-Akquisition von Interpublic durch Omnicom strebt jährliche Synergien von 750 Millionen USD durch den Abbau von Gemeinkosten und gebündelte KI-Investitionen an.

Mittelgroße Herausforderer – Stagwell, Havas und Dentsu – differenzieren sich durch agile Netzwerkmodelle, Challenger-Marken-Portfolios und integrierte Media-Kreativ-Teams, die Silo-P&Ls vermeiden. Stagwell hat im Jahr 2024 11 Agenturen hinzugefügt und den Anteil digitaler Dienstleistungen auf 57 % des Umsatzes gesteigert. An der Frontier setzen KI-native Boutique-Agenturen proprietäre Content-Engines und prädiktive Ausgabenallokatoren ein und versprechen Bearbeitungszeiten, die innerhalb von Legacy-Strukturen unmöglich sind. Retail-Media-Spezialisten bauen direkte Einzelhandelspartnerschaften auf, die Agentur-Trading-Desk-Aufschläge umgehen und die ROI-Transparenz für Kunden festigen.

Der Preisdruck hält an, da Marken auf ergebnisbasierte Verträge umstellen, die an Leistungsindikatoren wie inkrementellen Verkäufen, Steigerung des Lifetime Value oder Nachhaltigkeits-Scorecards geknüpft sind. Agenturen, die End-to-End-Datenfabrics besitzen, können diese Risiko-Rendite-Mechanismen absichern, während produktionslastige Shops ohne proprietäres geistiges Eigentum einer Kommoditisierung ausgesetzt sind. Infolgedessen wird erwartet, dass Fusionen und Übernahmen zunehmen, insbesondere für Assets, die KI-Roadmaps beschleunigen, First-Party-Identitätsgraphen anreichern oder sektorale Compliance-Expertise vertiefen, und damit die zukünftige Entwicklung des Marktes für Marketingagenturen in den Vereinigten Staaten prägen.

Marktführer der Branche für Marketingagenturen in den Vereinigten Staaten

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

Publicis Groupe S.A.

Omnicom Group Inc.

WPP plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: WPP erwarb InfoSum und fügte seinem globalen Netzwerk datenschutzorientiertes Identitäts-Matching hinzu.

- Februar 2025: Omnicom gab einen Umsatz von 3,7 Milliarden USD für das erste Quartal 2025 bekannt, mit einem Anstieg von 7,2 % im Bereich Media und Werbung sowie 5,8 % im Bereich Präzisionsmarketing.

- Dezember 2024: Omnicom vereinbarte den Kauf von Interpublic für 13,25 Milliarden USD in einem reinen Aktientausch, um das weltweit größte Werbenetzwerk zu bilden.

- Juli 2024: Publicis erwarb Influential für 500 Millionen USD und erweiterte damit die Fähigkeiten in der Creator Economy durch ein Influencer-Portfolio von 3,5 Millionen.

Berichtsumfang für den Markt für Marketingagenturen in den Vereinigten Staaten

Die Marktprognose für Marketingagenturen in den USA ist nach Unternehmensgröße, Abdeckung und Endnutzer segmentiert. Nach Unternehmensgröße ist der Markt in kleine und mittelständische Unternehmen sowie Großunternehmen segmentiert. Nach Abdeckung ist der Markt in Full-Service- und spezialisierte Fähigkeiten segmentiert. In der Endnutzerbranche ist der Markt in Technologie und Telekommunikation, Gesundheitswesen, Konsumgüter, Finanzdienstleistungen, Bildung, Einzel- und E-Commerce-Handel sowie weitere Endnutzerbranchen (Automobil, Medien und Unterhaltung usw.) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den US-Markt für Marketingagenturen in Wertangaben (USD) für alle oben genannten Segmente.

| Digital-first integrierte Dienstleistungen |

| Traditionelle Werbedienstleistungen |

| Public Relations und Kommunikation |

| Erlebnismarketing und Eventmarketing |

| Weitere Dienstleistungsarten |

| Kleinständige Unternehmen |

| Mittelständische Unternehmen |

| Großunternehmen |

| Full-Service-Agenturen |

| Spezialisierte / Boutique-Agenturen |

| Technologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Konsumgüter |

| Finanzdienstleistungen |

| Bildung |

| Einzel- und E-Commerce-Handel |

| Automobil |

| Medien und Unterhaltung |

| Weitere Endnutzerbranchen |

| Nach Dienstleistungsart | Digital-first integrierte Dienstleistungen |

| Traditionelle Werbedienstleistungen | |

| Public Relations und Kommunikation | |

| Erlebnismarketing und Eventmarketing | |

| Weitere Dienstleistungsarten | |

| Nach Unternehmensgröße | Kleinständige Unternehmen |

| Mittelständische Unternehmen | |

| Großunternehmen | |

| Nach Abdeckung | Full-Service-Agenturen |

| Spezialisierte / Boutique-Agenturen | |

| Nach Endnutzerbranche | Technologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Konsumgüter | |

| Finanzdienstleistungen | |

| Bildung | |

| Einzel- und E-Commerce-Handel | |

| Automobil | |

| Medien und Unterhaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Marketingagenturen in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Marketingagenturen in den Vereinigten Staaten beträgt 192,45 Milliarden USD im Jahr 2026 und soll mit einer CAGR von 5,46 % während 2026–2031 wachsen, um bis 2031 251,07 Milliarden USD zu erreichen.

Welche Dienstleistungsart hält den größten Anteil an den US-Agenturausgaben?

Digital-first integrierte Dienstleistungen führen mit einem Anteil von 42,02 %, getrieben durch einheitliche Media-Daten-Orchestrierung.

Welcher Endnutzersektor gibt am meisten für Agenturdienstleistungen aus?

Einzel- und E-Commerce-Handel macht 19,75 % der Abrechnungen im Jahr 2025 aus und bleibt das größte Kundensegment.

Was treibt die Verlagerung hin zu KI in Agentur-Arbeitsabläufen an?

CMOs fordern messbare Effizienzgewinne, was Netzwerke wie WPP dazu veranlasst, jährlich 400 Millionen USD in generative und prädiktive KI-Tools zu investieren.

Warum sind kleine Unternehmen das am schnellsten wachsende Kundensegment?

Self-Service-Werbeplattformen und KI-gestützte Tools senken die Einstiegshürden und ermöglichen es Agenturen, unternehmensgerechte Pakete zu Preisen für kleine Unternehmen anzubieten.

Seite zuletzt aktualisiert am: