Größe und Marktanteil des US-amerikanischen Kryptowährungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

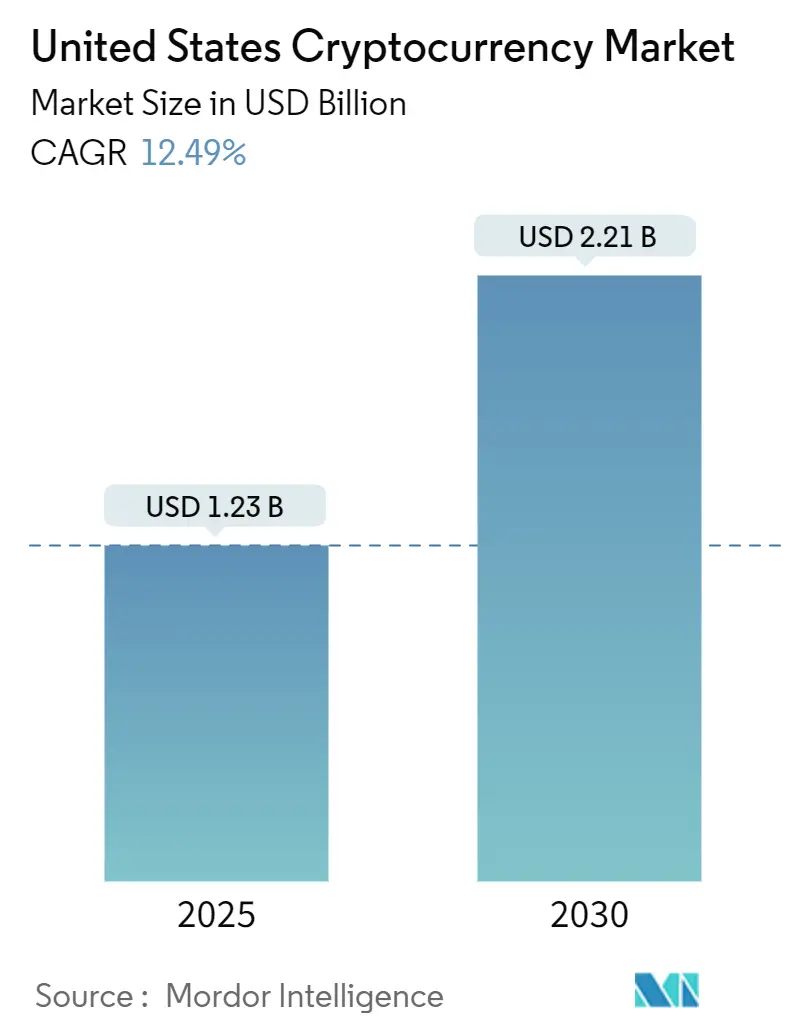

| Marktgröße (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2030) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kryptowährungsmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Kryptowährungsmarkts beläuft sich im Jahr 2025 auf 1,23 Milliarden USD und wird bis 2030 voraussichtlich 2,21 Milliarden USD erreichen, was einer CAGR von 12,49 % während des Prognosezeitraums entspricht. Das Wachstum stützt sich auf drei Säulen: regulatorische Klarheit auf Bundesebene, institutionelle Produkteinführungen und kontinuierliche Verbesserungen der Blockchain-Skalierbarkeit. Die Genehmigung von 11 Spot-Bitcoin-Exchange-Traded-Funds schuf ein breites Spektrum regulierter Engagements und zog innerhalb von zwölf Monaten Nettomittelzuflüsse von 17,5 Milliarden USD an. Gleichzeitig reduzierte das Schreiben des Office of the Comptroller of the Currency aus dem Jahr 2024, das Banken die Erbringung von Verwahrungsdienstleistungen erlaubt, das operationelle Risiko für Vermögensverwalter. Das EIP-4844-Upgrade von Ethereum senkte die typischen Layer-1-Gebühren um 85 % und katalysierte die Entwicklung neuer dezentraler Anwendungen. Diese Faktoren, zusammen mit einer robusten Risikokapitalfinanzierung an der Westküste und günstigen Mining-Richtlinien in den südlichen Bundesstaaten, dürften ein zweistelliges Wachstum trotz kurzfristiger regulatorischer Gegenwinds aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

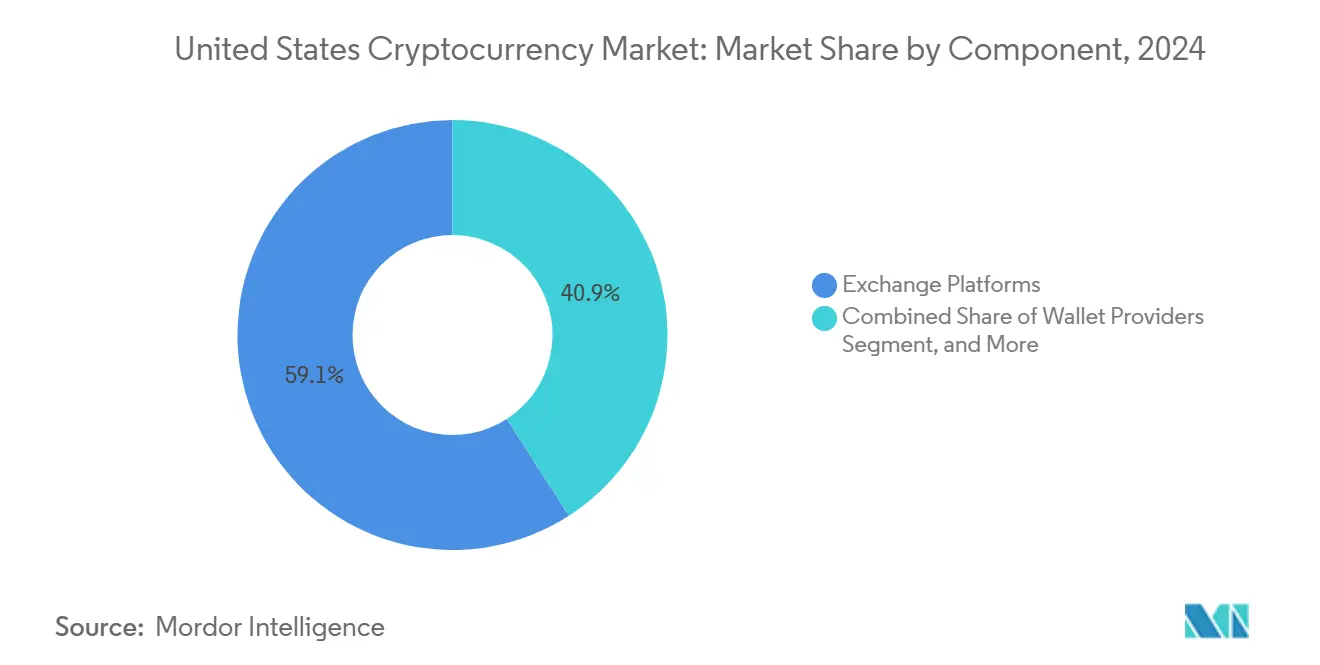

- Nach Komponente führten Börsenplattformen im Jahr 2024 mit einem Anteil von 59,12 % am US-amerikanischen Kryptowährungsmarkt, während Zahlungs-Gateways bis 2030 voraussichtlich mit einer CAGR von 12,84 % wachsen werden.

- Nach Kryptowährungstyp entfiel auf Bitcoin im Jahr 2024 ein Anteil von 42,31 % am US-amerikanischen Kryptowährungsmarkt, während Stablecoins mit einer CAGR von 12,61 % bis 2030 die schnellste Wachstumsdynamik aufwiesen.

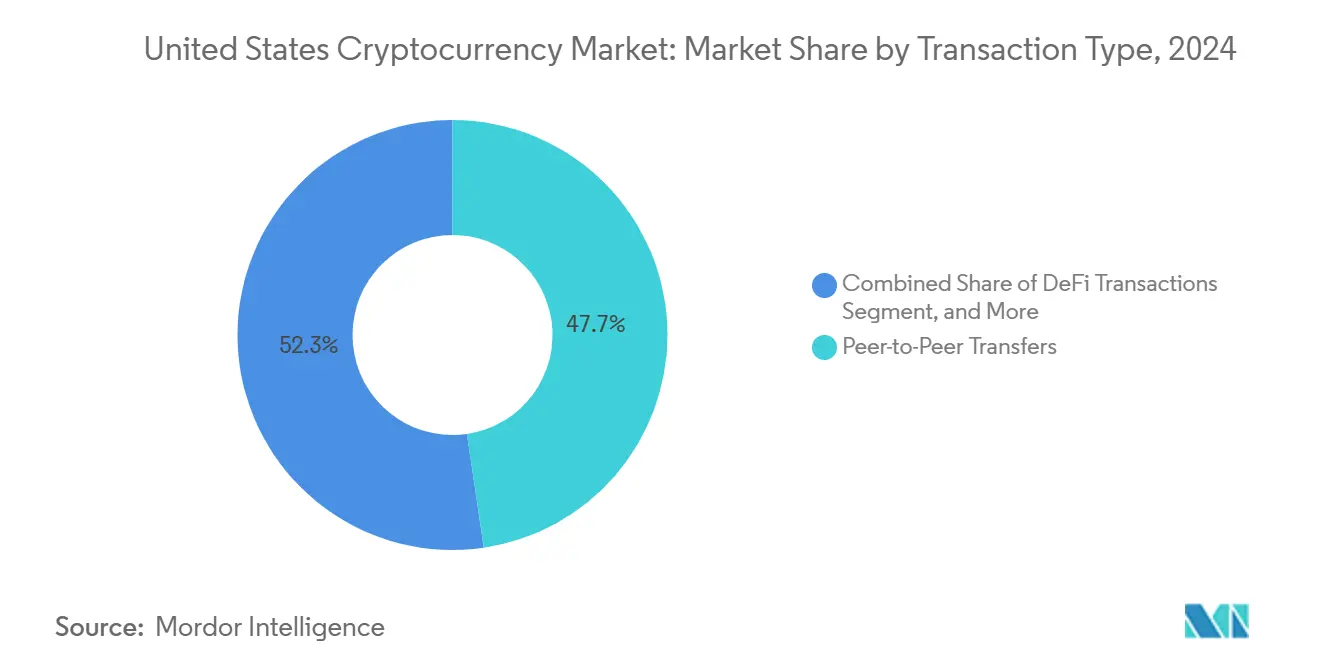

- Nach Transaktionstyp entfielen auf Peer-to-Peer-Überweisungen im Jahr 2024 47,68 % des US-amerikanischen Kryptowährungsmarkts, und dezentrale Finanztransaktionen werden bis 2030 voraussichtlich mit einer CAGR von 12,72 % wachsen.

- Nach Endnutzer repräsentierten Privatpersonen im Jahr 2024 einen Anteil von 68,32 % am US-amerikanischen Kryptowährungsmarkt; institutionelle Investoren verzeichnen mit einer CAGR von 12,79 % bis 2030 das stärkste Wachstum.

- Nach Geografie hielt der Westen im Jahr 2024 einen Anteil von 35,67 % am US-amerikanischen Kryptowährungsmarkt, während für den Süden bis 2030 eine CAGR von 12,91 % prognostiziert wird.

Trends und Erkenntnisse des US-amerikanischen Kryptowährungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende institutionelle Akzeptanz von Kryptowährungen | +2.1% | National (Nordosten und Westen) | Mittelfristig (2–4 Jahre) |

| Ausweitung regulierter Verwahrungsdienstleistungen für digitale Vermögenswerte | +1.8% | National (Finanzzentren) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von Krypto-Zahlungs-Gateways durch große Einzelhändler | +1.5% | National (Führungsrolle der Westküste) | Mittelfristig (2–4 Jahre) |

| Entstehung von Layer-2-Skalierungslösungen zur Senkung von Transaktionskosten | +1.3% | Global, DeFi-Zentren in den USA | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Stablecoin-gestützten Überweisungen | +1.0% | National (südliche Bundesstaaten) | Mittelfristig (2–4 Jahre) |

| Tokenisierung realer Vermögenswerte auf Kapitalmärkten | +0.9% | National (Finanzzentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende institutionelle Akzeptanz von Kryptowährungen

Institutionelle Allokationen haben sich von Pilotprogrammen zu milliardenschweren Mandaten entwickelt, was einen grundlegenden Wandel in der Portfolioallokation unter US-amerikanischen Vermögenseigentümern signalisiert. MicroStrategy allein hielt Ende 2024 331.200 Bitcoins im Wert von 29,7 Milliarden USD, was 29 % über seiner Marktkapitalisierung lag.[1]MicroStrategy Inc., „Finanzergebnisse für das vierte Quartal 2024”, microstrategy.com Kaliforniens CalPERS genehmigte eine Allokation von 300 Millionen USD in digitale Vermögenswerte und bestätigte damit Kryptowährungen als investierbare Anlageklasse für öffentliche Pensionsfonds. Das tägliche Abwicklungsvolumen auf JPMorgans JPM Coin überstieg 1 Milliarde USD und demonstrierte die Bereitschaft großer Banken für On-Chain-Liquidität. Die Forschung der Federal Reserve zu einem US-amerikanischen CBDC normalisiert digitale Vermögenswerte weiter, auch wenn die Umsetzung eine langfristige Perspektive bleibt. Die Klassifizierung von Bitcoin und Ethereum als Rohstoffe durch die Commodity Futures Trading Commission (CFTC) verringerte die rechtliche Unklarheit bei Futures- und Spot-Derivateprodukten und beschleunigte damit das institutionelle Onboarding.

Ausweitung regulierter Verwahrungsdienstleistungen für digitale Vermögenswerte

Die Verwahrung hat sich von einer technischen Hürde zu einer wettbewerbsfähigen Dienstleistungsschicht für Kapitalmärkte entwickelt. Das OCC-Auslegungsschreiben von 2024 ermächtigte bundesweit zugelassene Banken zur Erbringung von Krypto-Verwahrungsdienstleistungen und eröffnete damit eine Pipeline bankgestützter Lösungen.[2]Office of the Comptroller of the Currency, „Auslegungsschreiben zur Kryptowährungsverwahrung”, occ.gov Das verwaltete Vermögen von Fidelity Digital Assets stieg im Jahresvergleich um 180 % auf 15 Milliarden USD – ein Beleg dafür, dass Vermögensverwalter etablierte Verwahrstellen gegenüber eigenständigen Technologieanbietern bevorzugen. Wyomings Sonderzweck-Einlagenanstalten haben 8,2 Milliarden USD angezogen, indem sie Bilanzabschirmung und günstige steuerliche Behandlung fördern. Die Versicherungskapazität wurde ausgeweitet, wobei Lloyd's-Syndikate Zeichnungslimits von bis zu 100 Millionen USD pro Police anbieten, was das Restrisiko für institutionelle Anleger senkt. Qualifizierte Verwahrerregeln gemäß dem Investment Advisers Act standardisierten Kontrollen und beschleunigten die bundesweite Beteiligung von Beratern.

Zunehmende Integration von Krypto-Zahlungs-Gateways durch große Einzelhändler

Mainstream-Händler betrachten digitale Vermögenswerte als Instrument zur Erschließung von Premium-Kundensegmenten und zur Reduzierung von Rückbuchungen. PayPal verarbeitete im Jahr 2024 Krypto-Kassenzahlungen in Höhe von 7,6 Milliarden USD, wobei die durchschnittlichen Transaktionsbeträge 23 % höher lagen als bei herkömmlichen Karten.[3]PayPal Holdings Inc., „Jahresergebnisse 2024”, paypal.com Shopify ermöglichte 1,7 Millionen Shops die Akzeptanz von Token, insbesondere im Luxusgütersektor, wo das Risiko von Betrugsstornierungen kostspielig ist. BitPay quantifizierte eine Reduzierung von Zahlungsstreitigkeiten um 67 % im Vergleich zu Kreditnetzwerken und hob damit erhebliche Händlereinsparungen hervor. Circles USD Coin wickelte 4,3 Billionen USD ab und unterstrich die Eignung von Stablecoins für den grenzüberschreitenden E-Commerce. Während FedNow den inländischen Zahlungswettbewerb intensiviert, behält Krypto einen Kostenvorteil bei internationalen Überweisungen unter 1.000 USD.

Entstehung von Layer-2-Skalierungslösungen zur Senkung von Transaktionskosten

Layer-2-Frameworks bepreisen die Kosten von On-Chain-Interaktionen grundlegend neu. Polygon verarbeitete im Jahr 2024 3,2 Milliarden Transaktionen mit Gebühren unter einem Cent. Arbitrums TVL schloss das Jahr bei 18,3 Milliarden USD, da Entwickler vom Ethereum-Mainnet zu optimistischen Rollups für bessere Wirtschaftlichkeit migrierten. Coinbases Base-Netzwerk übertraf in seinem ersten Jahr 500 Millionen Transaktionen und demonstrierte markengetriebene Traffic-Erfassung. Zero-Knowledge-Beweise auf Starknet steigerten den Durchsatz auf 1.000 TPS ohne Kompromisse bei der Ethereum-Sicherheit. Diese Fortschritte erschließen neue Marktnischen, darunter Pay-per-View-Medien und Mikrokredite, und erweitern die adressierbare Nutzerbasis für den US-amerikanischen Kryptowährungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei der Klassifizierung digitaler Vermögenswerte | -1.9% | National (staatliche Unterschiede) | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheitsverletzungen und aufsehenerregende Börsenhacks | -1.4% | Global (zentralisierte Plattformen) | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten durch Meldepflichten des Finanzministeriums für digitale Vermögenswerte | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Umweltauswirkungen des Energieverbrauchs beim Proof-of-Work-Mining | -0.8% | National (Bundesstaaten mit hoher Mining-Last) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei der Klassifizierung digitaler Vermögenswerte

Überschneidende Behördenmandate erschweren Compliance-Strategien und verlangsamen die Kapitalbildung. SEC-Durchsetzungsmaßnahmen haben seit 2024 Bußgelder in Höhe von 8,2 Milliarden USD generiert, wobei Wertpapierregeln häufig rückwirkend angewendet wurden. Gleichzeitige CFTC-Ansprüche über Spotmärkte schaffen Forum-Shopping, das die Konsistenz untergräbt. New Yorks BitLicense begrenzt die Anzahl der Branchenteilnehmer auf 34 Lizenznehmer und schränkt damit den lokalen Wettbewerb ein. Vorgeschlagene Bundesgesetzgebung könnte die Aufsicht rationalisieren, sieht sich jedoch einem polarisierten Kongress gegenüber. International übertreffen Europas MiCA-Regeln jene der USA und versetzen inländische Unternehmen bei der Betreuung globaler Kunden in einen strategischen Nachteil.

Anhaltende Sicherheitsverletzungen und aufsehenerregende Börsenhacks

Hochwertige Hacks untergraben periodisch das Verbrauchervertrauen und erhöhen die Versicherungsprämien. Der DMM-Bitcoin-Vorfall im Mai 2024 entzog 305 Millionen USD und verdeutlichte anhaltende Schwachstellen im Hot-Wallet-Management. DeFi-Exploits beliefen sich auf 1,8 Milliarden USD, wobei Smart-Contract-Fehler laut CertiK zwei Drittel der Verluste verursachten. Das Konzentrationsrisiko ist erhöht, da die fünf größten Börsen 70 % des US-Volumens abwickeln. Private Versicherungskosten liegen zwischen 2,5 % und 5 % der Vermögenswerte, was die Deckung für Privatkundenplattformen einschränkt. Die Bestätigung der FDIC, dass Krypto-Einlagen keine Bundesversicherung genießen, unterstreicht die Risikotraglast des Sektors, bis On-Chain-Prüfungsstandards ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Börsen lässt nach, während die Zahlungsinfrastruktur an Fahrt gewinnt

Börsenplattformen machten im Jahr 2024 59,12 % der Größe des US-amerikanischen Kryptowährungsmarkts aus; ihre proportionale Kontrolle nimmt jedoch ab, da spezialisierte Infrastruktur entsteht. Zahlungs-Gateways verzeichnen, obwohl sie von einer kleineren Basis ausgehen, eine CAGR von 12,84 %, die alle anderen Komponenten übertrifft. Dieser Anstieg spiegelt die Händlernachfrage nach sofortiger grenzüberschreitender Abwicklung und niedrigen Streitquoten wider. Wallet-Anbieter entwickelten sich weiter, wobei MetaMask im Jahr 2024 100 Millionen monatlich aktive Nutzer überschritt und sich von passiver Speicherung zu integriertem Web3-Identitätsmanagement wandelte. Mining-Hardware-Umsätze stabilisierten sich nach dem Ethereum-Merge, was ASIC-Hersteller dazu veranlasste, ihre Fertigungslinien für Chips für künstliche Intelligenz umzurüsten und damit das Risiko zyklischer Mining-Nachfrage abzusichern.

Über den Prognosehorizont hinaus werden Verwahrungslösungen und Compliance-Software voraussichtlich einen größeren Anteil am US-amerikanischen Kryptowährungsmarkt absorbieren, da institutionelle Mandate strenger werden. Automatisierte Überwachungsplattformen helfen Börsen, die Standards des Bank Secrecy Act zu erfüllen, während Know-Your-Customer-Systeme die Onboarding-Kosten für Finanzinstitute senken. Die Aufsichtsrichtlinien der Federal Reserve, die Anfang 2025 veröffentlicht wurden, verpflichten Banken zur Quantifizierung operationeller Krypto-Risiken und fördern die Nachfrage nach Drittanbieter-Analysen. Infolgedessen weiten Börsenbetreiber ihr Angebot auf Kreditvergabe, Staking und Brokerage aus, um Marktanteile zu verteidigen und klassische Komponentengrenzen zu verwischen.

Nach Kryptowährungstyp: Stablecoins führen das Wachstum an, da Nutzen die Spekulation überwiegt

Bitcoin behielt im Jahr 2024 einen Anteil von 42,31 % am US-amerikanischen Kryptowährungsmarkt, doch der Wert sinkt allmählich, da funktionale Token zunehmen. Stablecoins werden bis 2030 voraussichtlich das Wachstum mit einer CAGR von 12,61 % anführen. Doppelte Fiat-Einzahlungsmöglichkeiten, Compliance-Sicherheiten und 24-Stunden-Abwicklungsfenster positionieren USD-gestützte Token als bevorzugte Sicherheiten in der dezentralen Finanzwirtschaft und bei Überweisungen. Im Jahr 2024 wurden 8 Billionen USD an Volumen über Circles USD Coin und Tethers USDT zusammen abgewickelt. Ethereums Wechsel zu Proof-of-Stake senkte den Energieverbrauch um 99,9 % und entschärfte eine wichtige ESG-Kritik, während seine Dominanz bei der Ausgabe von Smart Contracts gestärkt wurde.

Altcoins wie Solana, Aptos und Avalanche konkurrieren über Bandbreite und Programmiersprachen und gewinnen Entwickler, die Systeme mit niedriger Latenz für Gaming und Echtzeit-Handel benötigen. Regulatorische Klarheit rund um Derivate unterstützt Bitcoin- und Ethereum-Futures an der CME, doch viele Governance-Token verbleiben in einer Grauzone, die institutionelle Zuflüsse einschränkt. Pilotprojekte für digitale Zentralbankwährungen könnten das Wertversprechen privater Stablecoins verändern, doch die meisten Experten sehen Koexistenz statt Verdrängung voraus. Das Nettoergebnis ist eine anhaltende Diversifizierung der Marktkapitalisierung, die Bitcoins Gewicht verwässert, aber seinen aggregierten Marktnutzen erweitert.

Nach Transaktionstyp: DeFi-Innovation gestaltet Nutzungsmuster neu

Peer-to-Peer-Überweisungen machten im Jahr 2024 47,68 % der Größe des US-amerikanischen Kryptowährungsmarkts aus und unterstreichen die Ursprünge von Krypto als Überweisungssystem für Privatpersonen. Dezentrale Finanztransaktionen steigen jedoch mit einer CAGR von 12,72 % stark an, angetrieben durch hochverzinsliche Liquiditätspools und automatisiertes Market-Making. Smart Contracts machen über 60 % der Ethereum-Aufrufe aus, was auf eine Verlagerung von passivem Halten zu aktiver Protokollbeteiligung hindeutet. Mastercards Post-Akquisitions-Integration von CipherTrace erweiterte Händlerakzeptanznetzwerke und ermöglichte compliance-fähige Einzelhandelszahlungen in großem Maßstab.

Überweisungen kommen inländischen Migranten zugute, die Transfers von weniger als 200 USD senden; Stablecoins werden in unter fünf Minuten abgewickelt, verglichen mit mehreren Tagen über Korrespondenzbanken. Das Lightning Network, das mehr als 5.000 Knoten beherbergt, unterstützt Nano-Zahlungen für Content-Streaming und Pay-per-Artikel-Journalismus und erweitert damit die Mikrozahlungsnische der Kryptowährung. Unterdessen kühlte der Handel mit nicht fungiblen Token von den Höchstständen des Jahres 2022 ab, unterstützt aber weiterhin interaktive Medienrechte und Gaming-Assets. Die Breite der Transaktionstypen erweitert die gesamte adressierbare Chance und stärkt den Schwung im US-amerikanischen Kryptowährungsmarkt.

Nach Endnutzer: Institutioneller Schwung definiert das Nachfrageprofil neu

Privatpersonen machten im Jahr 2024 68,32 % der Größe des US-amerikanischen Kryptowährungsmarkts aus – ein Erbe der frühen Dominanz des Privatkundenbereichs. Institutionelle Investoren, obwohl heute kleiner, verzeichnen mit 12,79 % die höchste CAGR, was auf verbesserte Verwahrung, klarere Bilanzierungsrichtlinien und die Verfügbarkeit von ETFs zurückzuführen ist. BlackRocks iShares Bitcoin Trust sammelte innerhalb von zwölf Monaten mehr als 25 Milliarden USD an verwaltetem Vermögen an und demonstrierte die Stärke traditioneller Manager in Vertriebskanälen.

Große Unternehmen integrieren Token zur Bilanzoptimierung und für Lieferantenzahlungen; Tesla hält weiterhin eine bedeutende Bitcoin-Position, während Microsoft Notarisierungsdienstleistungen auf Azure Blockchain anbietet. KMU nutzen kostengünstige Überweisungen für Lieferketteneinkäufe in Lateinamerika und Asien. Das Engagement des öffentlichen Sektors bleibt eine Nische – weitgehend auf Vermögensbeschlagnahme-Auktionen und IRS-Durchsetzung beschränkt – doch Forschungen der Federal Reserve signalisieren potenzielle CBDC-Einführungen, die die öffentliche Meinung weiter beeinflussen könnten. Die Entstehung bundesweit zugelassener Krypto-Banken stärkt auch das institutionelle Vertrauen, indem sie sich an den Governance-Standards des traditionellen Finanzwesens ausrichtet.

Geografische Analyse

Der Westen kontrollierte im Jahr 2024 35,67 % des Marktanteils am US-amerikanischen Kryptowährungsmarkt, dank des tiefen Risikokapital-Ökosystems des Silicon Valley und des Cloud-Infrastruktur-Clusters in Washington. Kaliforniens Ministerium für Finanzschutz und Innovation hat detaillierte Compliance-Leitlinien herausgegeben, die die Lizenzierungsunklarheit verringern, auch wenn vorgeschlagene Geldtransferregeln den Verwaltungsaufwand erhöhen würden. Initiativen von Apple und Google im Bereich Krypto-Zahlungen, zusammen mit Risikokapital-Trockenpulver von über 6 Milliarden USD, erhalten das Pipeline-Wachstum in der Region. Seattles Talentpool, verankert durch Bittrex und Coinme, diversifiziert die Geografie über San Francisco hinaus und unterstützt die Entwicklung eines widerstandsfähigen Ökosystems.

Der Süden ist die Wachstumsmaschine und wird bis 2030 voraussichtlich eine CAGR von 12,91 % verzeichnen, gestützt durch deregulierte Strommärkte und unternehmensfreundliche Gesetzgebung. Texas zog nach 2024 mehr als 2 Milliarden USD an Mining-Infrastruktur an und lieferte etwa 25 % der nationalen Hash-Rate im Rahmen des Lastausgleichsrahmens des Electric Reliability Council of Texas. Floridas Einkommensteuerfreiheit und progressive Gesetze zu digitalen Vermögenswerten zogen Unternehmen wie FTX.US und Blockchain.com nach Miami und generierten im Jahr 2024 einen transaktionalen Durchsatz von 12 Milliarden USD. Tennessee und North Carolina verabschiedeten gesetzliche Schutzmaßnahmen für Knotenbetreiber und Miner und erweiterten damit die Attraktivität des Südens weiter.

Der Nordosten und der Mittlere Westen verzeichnen weiterhin ein stetiges Wachstum im mittleren einstelligen Bereich. New Yorks BitLicense bietet Rechtssicherheit, doch seine strengen Kapitalanforderungen schrecken neue Marktteilnehmer ab und begrenzen den Staat auf 34 lizenzierte Betreiber. Umgekehrt dominieren institutionelle Handelsabteilungen in Manhattan und Boston den OTC-Liquiditäts- und Verwahrungsinnovationsbereich. Illinois und Ohio nutzen erneuerbare Energien und verlassene Industriestandorte, um neue Mining-Farmen zu beherbergen und sich gegen die Netzinstabilität in Texas abzusichern. Der Bankzugang bleibt ungleichmäßig; einige konservative Kreditgeber im Mittleren Westen schränken Krypto-Konten weiterhin ein, obwohl Bundesregulatoren ein risikobasiertes Engagement fördern. Trotz der Unterschiede verbreitet der zwischenstaatliche Wettbewerb weiterhin Infrastrukturinvestitionen über alle vier Volkszählungsregionen und unterstützt die landesweite Tiefe des US-amerikanischen Kryptowährungsmarkts.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, wobei die fünf größten Börsen und Verwahrungsunternehmen schätzungsweise 55 % des Spot-Handels und der verwalteten Vermögenswerte kontrollieren. Coinbases regulatorische Positionierung nach seiner Bankholding-Genehmigung verschafft ihm einen Kapitalkosten- und Produktbreiten-Vorteil; jedoch haben Preisdruck von Binance.US und Kraken die durchschnittlichen Privatkundenprovisionen in den vergangenen achtzehn Monaten um 35 % gesenkt. Spot-Bitcoin-ETFs intensivierten den Wettbewerb unter Vermögensverwaltern; BlackRock, Fidelity und Invesco schnitten gemeinsam innerhalb eines Jahres ein Segment von 55 Milliarden USD heraus und trieben die Kostenquoten unter 0,20 %.

Technologische Differenzierung ist entscheidend. Börsen, die in Layer-2-Integrationen investieren, bieten günstigere Auszahlungen und schnellere Abwicklung und verbessern damit die Kundenbindung. Anchorage Digital und Paxos betonen SOC-2-zertifizierte Verwahrung und gewinnen Mandate von registrierten Anlageberatern, die Kundenkonten migrieren. Unterdessen skalieren Riot Platforms und Marathon Digital mit erneuerbaren Energien betriebene Minen und sprechen damit ESG-bewusste institutionelle Käufer von frisch geprägten Bitcoins an. Chainalysis und Elliptic bieten Transaktionsüberwachungs-APIs an, die zu De-facto-Compliance-Hilfsmitteln geworden sind und sich tief in die Technologie-Stacks der Börsen eingebettet haben.

Fusionen und branchenübergreifende Partnerschaften verwischen traditionelle Grenzen: Zahlungsriesen lizenzieren Krypto-Analysen, während Krypto-Unternehmen Broker-Dealer-Lizenzen erwerben, um tokenisierte Aktien zu zeichnen. Insgesamt deutet die strategische Landschaft auf einen moderaten Konzentrationsgrad hin, der durch regulatorische Belastungen getrieben wird, die kapitalstarke Marktführer begünstigen, aber Innovationsfenster für agile Spezialisten offen lassen.

Marktführer der US-amerikanischen Kryptowährungsbranche

Coinbase Global Inc.

Payward Ventures Inc. (Kraken)

BAM Trading Services Inc. (Binance US)

Gemini Trust Company LLC

Bitstamp USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tesla veröffentlichte seinen Wirkungsbericht 2024 und bekräftigte die Kryptowährungs-Treasury-Strategie des Unternehmens gemäß aktualisierten ESG-Richtlinien.

- Februar 2025: MicroStrategys Bitcoin-Bestände erreichten 331.200 Token im Wert von 29,7 Milliarden USD zum Stand Dezember 2024, was 129 % der Marktkapitalisierung des Unternehmens entspricht.

- Januar 2025: PayPals Kryptowährungs-Kassenzahlungsdienst verarbeitete im Jahr 2024 Transaktionen im Wert von 7,6 Milliarden USD, wobei die durchschnittlichen Transaktionswerte 23 % höher lagen als bei herkömmlichen Zahlungsmethoden.

- Januar 2025: BlackRocks iShares Bitcoin Trust überschritt 30 Milliarden USD an verwaltetem Vermögen und wurde damit innerhalb von 12 Monaten nach seiner Einführung zum größten Kryptowährungs-ETF.

Berichtsumfang des US-amerikanischen Kryptowährungsmarkts

| Börsenplattformen |

| Wallet-Anbieter |

| Mining-Hardware |

| Zahlungs-Gateways |

| Sonstige Komponenten |

| Bitcoin |

| Ethereum |

| Stablecoins |

| Altcoins |

| Sonstige Kryptowährungstypen |

| Peer-to-Peer-Überweisungen |

| Einzel- und E-Commerce-Zahlungen |

| Überweisungen |

| DeFi-Transaktionen |

| Sonstige Transaktionstypen |

| Privatpersonen |

| KMU |

| Großunternehmen |

| Institutionelle Investoren |

| Regierung und öffentlicher Sektor |

| Nach Komponente | Börsenplattformen |

| Wallet-Anbieter | |

| Mining-Hardware | |

| Zahlungs-Gateways | |

| Sonstige Komponenten | |

| Nach Kryptowährungstyp | Bitcoin |

| Ethereum | |

| Stablecoins | |

| Altcoins | |

| Sonstige Kryptowährungstypen | |

| Nach Transaktionstyp | Peer-to-Peer-Überweisungen |

| Einzel- und E-Commerce-Zahlungen | |

| Überweisungen | |

| DeFi-Transaktionen | |

| Sonstige Transaktionstypen | |

| Nach Endnutzer | Privatpersonen |

| KMU | |

| Großunternehmen | |

| Institutionelle Investoren | |

| Regierung und öffentlicher Sektor |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Kryptowährungsmarkt im Jahr 2025?

Er wird auf 1,23 Milliarden USD geschätzt und wird bis 2030 voraussichtlich mit einer CAGR von 12,49 % wachsen.

Welches Segment wächst am schnellsten?

Zahlungs-Gateways verzeichnen mit einer CAGR von 12,84 % bis 2030 das höchste Komponentenwachstum.

Warum gewinnen Stablecoins an Bedeutung?

Stablecoins bieten 24-Stunden-Abwicklung und geringere Volatilität und treiben damit eine CAGR von 12,61 % im Segment an.

Welche Region führt beim Marktanteil?

Der Westen hält mit 35,67 % den größten Anteil aufgrund dichter Risikokapitalfinanzierung und technologischer Infrastruktur.

Was hemmt heute eine breitere Akzeptanz?

Zu den wichtigsten Hindernissen zählen regulatorische Unsicherheit und aufsehenerregende Sicherheitsverletzungen.

Wie konzentriert ist der Wettbewerb unter US-amerikanischen Börsen?

Die fünf größten Betreiber kontrollieren etwa 55 % des Volumens, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: