Marktgröße und Marktanteil des US-amerikanischen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

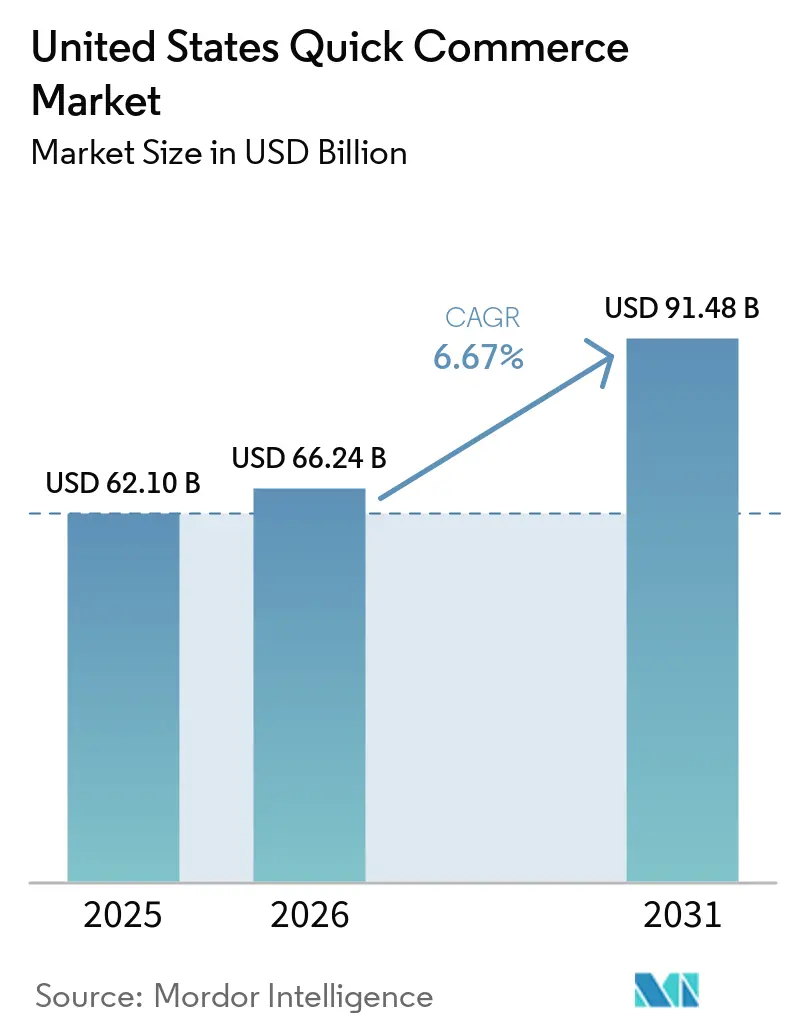

| Marktgröße im Basisjahr (2025) | 62.10 Milliarden US-Dollar |

| Marktgröße (2026) | 66.24 Milliarden US-Dollar |

| Marktgröße (2031) | 91.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Quick-Commerce-Markts von Mordor Intelligence

Der US-amerikanische Quick-Commerce-Markt wurde im Jahr 2025 auf 62,10 Milliarden USD geschätzt und soll von 66,24 Milliarden USD im Jahr 2026 auf 91,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,67 % während des Prognosezeitraums (2026–2031). Der grundlegende Wandel im US-amerikanischen Quick-Commerce-Markt besteht darin, dass Dark Stores nun die wichtigste Betriebseinheit darstellen, da Schnelligkeit davon abhängt, wo sich der Lagerbestand befindet, und nicht davon, wie viele Regale ein Einzelhändler kontrolliert. Auch die Verbrauchererwartungen sind gestiegen, und schnelle Lieferung gilt für städtische Haushalte inzwischen eher als grundlegende Serviceanforderung denn als Premium-Zusatzleistung. Der Markt entwickelt sich zudem über einen einfachen Lebensmittel-Convenience-Store hinaus, da Betreiber dieselben lokalen Netzwerke nutzen, um Apotheken-, Wellness- und margenstarke Impulskäufe zu unterstützen. Der Wettbewerb bleibt durch die Stückkosten diszipliniert, was bedeutet, dass Skalierung allein nicht ausreicht, wenn sich die Bestelldichte auf Filialebene nicht verbessert. Dieses Gleichgewicht zwischen Kundenerwartungen, lokaler Fulfillment-Dichte und Ausführungsqualität wird weiterhin bestimmen, wie sich der US-amerikanische Quick-Commerce-Markt bis 2031 entwickelt.

Wichtigste Erkenntnisse des Berichts

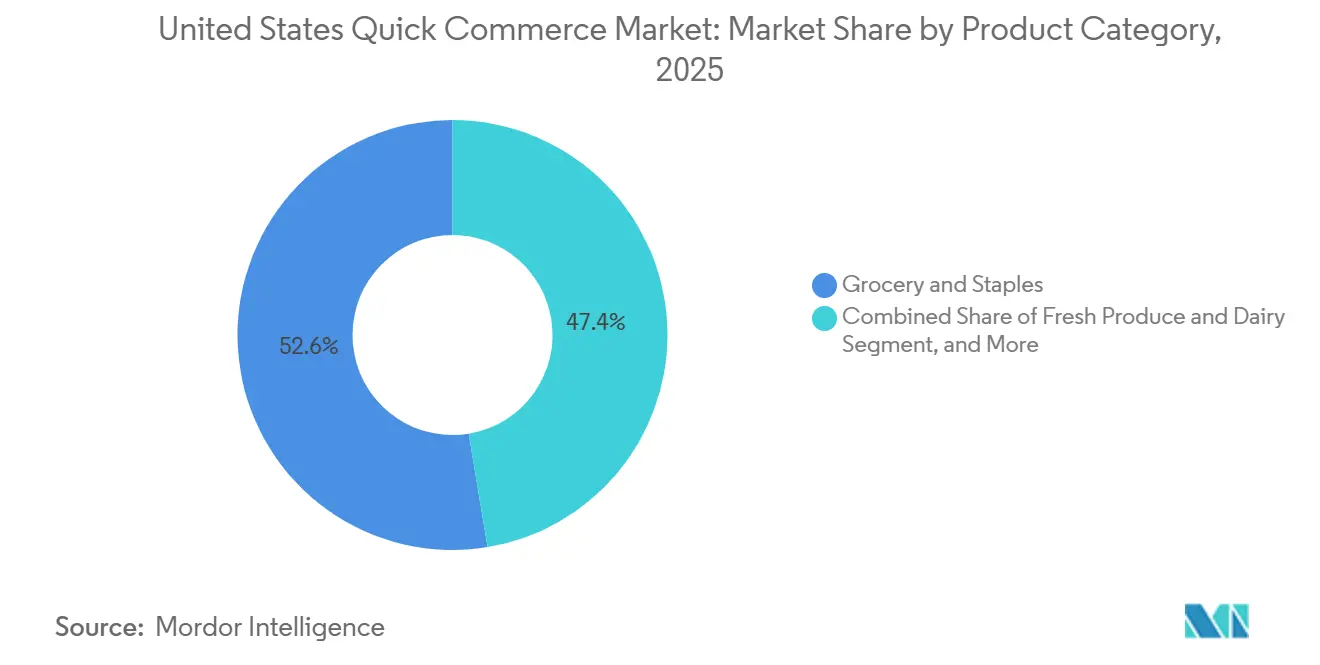

- Nach Produktkategorie führte Lebensmittel und Grundnahrungsmittel den US-amerikanischen Quick-Commerce-Markt mit einem Anteil von 52,61 % im Jahr 2025 an, während Elektronik und Zubehör bis 2031 das schnellste Wachstum mit einer CAGR von 7,08 % verzeichnen soll.

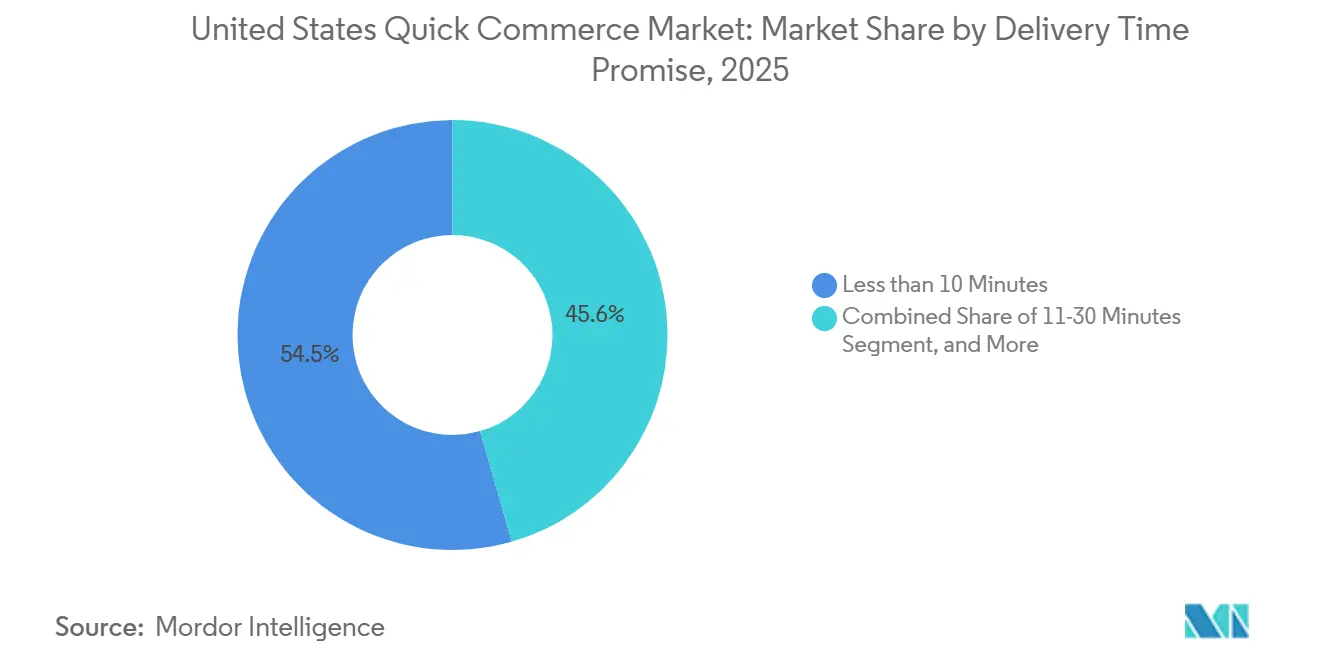

- Nach Lieferzeitversprechen hielt das Segment „weniger als 10 Minuten” im Jahr 2025 einen Anteil von 54,45 %, während das Segment „11–30 Minuten” bis 2031 mit einer CAGR von 7,12 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Quick-Commerce-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz der Millennials und der Generation Z für sofortige Bedürfnisbefriedigung | +2.0% | National, konzentriert in dicht besiedelten Ballungsräumen wie New York, Los Angeles, Chicago, San Francisco und Boston | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Netzwerken in wichtigen Ballungsräumen | +1.5% | National, mit Testaktivitäten konzentriert in Ballungsräumen im Südwesten und Südosten | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Nachfrageprognose zur Bestandsoptimierung | +1.2% | Nationale Einführung, am stärksten in Tier-I- und Tier-II-Ballungsräumen mit technologieaffiner Umgebung | Mittelfristig (2–4 Jahre) |

| Partnerschaften mit Convenience-Stores und Supermärkten zur Erweiterung der Artikelanzahl | +0.8% | National, mit dem höchsten inkrementellen Einfluss in Vorstadt- und Tier-II-Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Vorschriften zur Same-Day-Rezeptlieferung | +0.5% | National, mit Vorteilen für frühe Marktteilnehmer in Kalifornien, New York und Texas | Mittelfristig (2–4 Jahre) |

| Risikokapitalzuflüsse mit Fokus auf hyperlokale Logistik | +0.3% | National, mit Dealaktivitäten konzentriert in Kalifornien und New York | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz der Millennials und der Generation Z für sofortige Bedürfnisbefriedigung

Der US-amerikanische Quick-Commerce-Markt profitiert weiterhin von einem breiten Wandel im Verbraucherverhalten hin zu kürzeren Lieferfenstern und höheren Serviceerwartungen. Jüngere städtische Käufer erwarten heute, dass Routineeinkäufe mit minimaler Verzögerung ankommen, insbesondere wenn die Bestellung Lebensmittel, Körperpflegeprodukte und andere Haushaltsgegenstände umfasst, die noch am selben Tag benötigt werden. Dieser Wandel zeigt sich im tatsächlichen Bestellverhalten: Amazon gab an, dass Prime-Mitglieder in den USA im Jahr 2025 mehr als 8 Milliarden Artikel am selben oder nächsten Tag erhalten haben, wobei Lebensmittel und alltägliche Bedarfsartikel die Hälfte dieses Volumens ausmachten. Dies schafft einen strengeren Servicestandard für den US-amerikanischen Quick-Commerce-Markt, da Lieferverzögerungen in Kategorien mit geringen Wechselhürden direkt zu Abwanderungsverhalten führen können. Es erhöht auch den Wert von Live-Auftragsverfolgung, genauen Lieferfenstern und einfachen Nachbestellabläufen, die Betreibern helfen, Stammnutzer zu halten, auch wenn die Preisgestaltung eng bleibt. Das Ergebnis ist, dass Fulfillment-Konsistenz genauso wichtig ist wie die Sortimentstiefe, wenn Plattformen um jüngere Verbraucher im US-amerikanischen Quick-Commerce-Markt konkurrieren.

Ausbau von Dark-Store-Netzwerken in wichtigen Ballungsräumen

Der US-amerikanische Quick-Commerce-Markt wird auch durch einen breiteren Dark-Store-Fußabdruck in wichtigen Ballungsräumen gestärkt, wo schnelles Fulfillment von einer kurzen Distanz zwischen gelagertem Bestand und der Lieferadresse abhängt. Amazon Now wurde im Mai 2026 in Dutzenden von US-Städten eingeführt und nutzte Mikro-Fulfillment-Center mit einer Fläche von 465 bis 929 Quadratmetern, um Lieferungen in 30 Minuten oder weniger zu unterstützen. Dieser Rollout zeigt, wie sich der US-amerikanische Quick-Commerce-Markt von Pilotaktivitäten hin zu einem dauerhafteren lokalen Infrastrukturmodell entwickelt. Derselbe Ausbau verändert die Immobiliengleichung, da Betreiber kleinere städtische und vorstädtische Flächen nutzen können, um dichte Bestellgebiete zu bedienen, ohne auf großformatige Einzelhandelsstandorte angewiesen zu sein. Es unterstreicht auch die Bedeutung der Bestelldichte pro Standort, da der Wert eines Dark Stores im Durchsatz und nicht allein in der geografischen Abdeckung liegt. Je mehr Netzwerke die wichtigsten Ballungsräume erschließen, desto weniger wird der Wettbewerbsvorteil vom Eröffnen neuer Knotenpunkte abhängen und desto mehr davon, aus jedem bestehenden Standort im US-amerikanischen Quick-Commerce-Markt ein höheres Bestellvolumen zu erzielen.

Integration von KI-gestützter Nachfrageprognose zur Bestandsoptimierung

KI-gestützte Bestandsplanung wird zu einem zentralen Betriebswerkzeug im US-amerikanischen Quick-Commerce-Markt, da schnelle Lieferung nur dann funktioniert, wenn die richtigen Artikel zur richtigen Zeit in einem begrenzten lokalen Sortiment verfügbar sind. Betreiber behandeln Software zunehmend als Teil des Fulfillment-Stacks und nicht als Back-Office-Zusatz, insbesondere bei der Verwaltung hochfrequenter Warenkörbe mit geringer Toleranz für Substitutionen. Gopuff erklärte im November 2025, dass frisches Kapital Investitionen in KI, Infrastruktur und Kundenerfahrung unterstützen würde, was signalisiert, wo reine Betreiber ihre nächste Ebene des operativen Hebels sehen. In der Praxis verbessert eine bessere Prognose die Verfügbarkeitsquoten für die Artikel, die Kunden am häufigsten nachbestellen, was direkt die Konversion, Wiederholungskäufe und das Vertrauen in den Warenkorb unterstützt. Es reduziert auch Verschwendung durch Überbevorratung verderblicher Waren und verringert Servicereibungen durch stornierte oder teilweise erfüllte Bestellungen. Deshalb belohnt der US-amerikanische Quick-Commerce-Markt zunehmend Betreiber, die lokale Nachfragesignale, Nachschubzeitpunkte und Sortimentsplanung in einem einzigen Betriebskreislauf aufeinander abstimmen können.

Partnerschaften mit Convenience-Stores und Supermärkten zur Erweiterung der Artikelanzahl

Partnerschaften mit Convenience-Stores, Lebensmittelhändlern und angrenzenden Einzelhandelsketten erweitern das über den US-amerikanischen Quick-Commerce-Markt verfügbare Produktangebot, ohne dass jede Plattform alle Bestände selbst halten muss. Diese Vereinbarungen helfen, eine grundlegende Einschränkung des eigenständigen Dark-Store-Modells zu lösen, nämlich dass ein eng kuratiertes Sortiment die Warenkorbgröße begrenzen und die Kundenrelevanz über mehrere Einkaufsmissionen hinweg reduzieren kann. DoorDash erweiterte im März 2026 den SNAP- und EBT-Zugang mit Dollar General und brachte berechtigten Zahlungszugang zu mehr als 16.000 Filialen auf seinem Marktplatz, wodurch die Reichweite für Grundbedarfsgüter über einen nationalen Einzelhandelsfußabdruck ausgeweitet wurde.[1]DoorDash, „DoorDash und Dollar General schließen Partnerschaft, um beispiellosen Lebensmittelzugang für SNAP-Kunden zu ermöglichen”, DoorDash, about.doordash.com Diese Art von Partnerschaft verbessert auch die Reichweite in Vororten, wo ein lokales Filialnetz eine schnellere Abdeckung ermöglichen kann als ein dedizierter Mikro-Fulfillment-Ausbau. Es schafft auch einen breiteren Cross-Selling-Pfad, da Kunden, die mit dringenden Lebensmittel- oder Haushaltsbedürfnissen beginnen, in angrenzende Kategorien wechseln können, ohne die Plattform zu verlassen. Langfristig sollten diese Einzelhandelsallianzen dem US-amerikanischen Quick-Commerce-Markt helfen, höhere Bestellwerte und eine bessere Kundenbindung zu unterstützen, ohne eine einheitliche Kapitalintensität bei allen Betreibern zu erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Bruttomargen im Vergleich zu traditionellen E-Lebensmittelmodellen | -2.0% | National, am stärksten ausgeprägt in vorstädtischen Tier-II- und Tier-III-Märkten mit unzureichender Bestelldichte | Langfristig (≥ 4 Jahre) |

| Hohe Kosten der letzten Meile in dünn besiedelten Vororten | -1.5% | National, mit der größten strukturellen Lücke in Vorstadt- und Exurbanmärkten außerhalb der wichtigsten Ballungsräume | Mittelfristig (2–4 Jahre) |

| Anhaltender Arbeitskräftemangel bei Gig-Fahrern | -0.8% | National, am störendsten in Küstenballungsräumen mit strengeren Gig-Worker-Regelungen | Kurzfristig (≤ 2 Jahre) |

| Kommunale Beschränkungen für Mikro-Fulfillment-Center | -0.3% | Städte im Nordosten und an der Westküste, mit Übertragungsrisiko in Ballungsräumen im Mittelatlantik und in den Großen Seen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Bruttomargen im Vergleich zu traditionellen E-Lebensmittelmodellen

Geringe Bruttomargen bleiben eine der deutlichsten Grenzen des US-amerikanischen Quick-Commerce-Markts, da sehr schnelle Lieferung wenig Spielraum lässt, Arbeits- und Routingkosten auf mehrere Bestellungen zu verteilen. Das grundlegende Problem besteht darin, dass Schnelligkeit den Kundenwert steigern kann, während sie gleichzeitig die Stückkosten schwächt, wenn Bestellungen einzeln versandt werden und die Warenkörbe klein bleiben. Deshalb versuchen mehrere Betreiber, Liefereinnahmen mit anderen Einnahmequellen wie Abonnements, Händlerdienstleistungen und Werbung zu kombinieren, anstatt sich ausschließlich auf Transaktionsgebühren zu verlassen. Die Finanzierungsrunde von Gopuff im November 2025 spiegelte diesen Druck wider, da das Unternehmen neues Kapital direkt an KI, Infrastruktur und Kundenerfahrung knüpfte und nicht an eine einfache Flächenexpansion. Das Margenproblem ist noch ausgeprägter, wenn ein Dark Store das Bestellvolumen unterschreitet, das zur Deckung der fixen Betriebskosten über den Tag hinweg erforderlich ist. Aus diesem Grund wird der US-amerikanische Quick-Commerce-Markt wahrscheinlich Modelle bevorzugen, die ihre lokalen Netzwerke auf Lebensmittel, Wellness, Haushaltsbedarf und Apotheke ausweiten, anstatt solche, die auf einer einzigen, engen Nachfragemission aufgebaut sind.

Hohe Kosten der letzten Meile in dünn besiedelten Vororten

Hohe Kosten der letzten Meile in dünn besiedelten Vororten sind eine zweite wesentliche Bremse für den US-amerikanischen Quick-Commerce-Markt, da kurze Routen weniger effizient werden, wenn Haltestellen weit verteilt sind und Bestellcluster inkonsistent sind. Dichte städtische Gebiete können schnellen Versand mit engeren Radien unterstützen, aber Vorstadtgebiete erfordern oft mehr Fahrerzeit pro abgeschlossener Bestellung. Das macht die Preisgestaltung schwieriger, da Kunden Liefergebühren immer noch mit einer eigenen Autofahrt zu einem nahegelegenen Geschäft vergleichen. Das Problem ist bedeutsamer, wenn Betreiber von Tier-I-Kernen in die breiteren Vorstadtringe vordringen, wo die zukünftige Nachfrage wächst, die Routendichte jedoch ungleichmäßig bleibt. Es erklärt auch, warum Einzelhandelspartnerschaften so wichtig sind: Ein bestehendes Filialnetz kann Reisedistanzen verkürzen und den für neue Fulfillment-Knotenpunkte erforderlichen Kapitaleinsatz reduzieren. Bis diese Vorstadtbestellungen ein stabileres Volumenmuster erreichen, wird der US-amerikanische Quick-Commerce-Markt weiterhin mit einer klaren Kostenlücke zwischen dem Bereich, in dem die Nachfrage am schnellsten wächst, und dem Bereich, in dem schnelle Lieferung am einfachsten zu betreiben ist, konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittelkern unterstützt Bestellhäufigkeit, während Elektronik die Mission erweitert

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Anteil von 52,61 % an der Marktgröße des US-amerikanischen Quick-Commerce-Markts, und diese Kategorie blieb die Grundlage für Wiederholungsbestellungen im gesamten Sektor. Der Grund ist einfach: Milch, Brot, Eier, Vorratsartikel und andere Haushaltsgrundartikel erzeugen das zuverlässigste Nachschubverhalten. Im US-amerikanischen Quick-Commerce-Markt rechtfertigt diese wiederkehrende Lebensmittelnachfrage die lokale Bestandsplatzierung und hilft Betreibern, die für andere Kategorien benötigte Bestelldichte aufrechtzuerhalten, die dasselbe Netzwerk nutzen. Frischprodukte und Milchprodukte, Snacks und Getränke sowie Körperpflege und OTC-Pharma profitieren ebenfalls von derselben Convenience-Logik, aber jede Kategorie hat unterschiedliche Betriebsanforderungen hinsichtlich Haltbarkeit, Handhabung oder Compliance. Haus- und Reinigungsbedarf sowie Tierbedarf fügen Stabilität hinzu, da beide Kategorien wiederkehrende Bedürfnisse und Kundenroutinen beinhalten, die mit Abonnement- und Nachbestellmodellen übereinstimmen.

Blumen und Geschenke befinden sich auf einer anderen Nachfragekurve, passen aber dennoch in den US-amerikanischen Quick-Commerce-Markt, da Dringlichkeit bei Last-Minute-Kaufanlässen oft wichtiger ist als ein breites Sortiment. Elektronik und Zubehör soll mit einer CAGR von 7,08 % von 2026 bis 2031 am schnellsten wachsen, was darauf hindeutet, dass sich die Kategorie von einem Nischen-Add-on zu einem normalisierten Schnelllieferkauf entwickelt. Dieser Teil der US-amerikanischen Quick-Commerce-Branche profitiert von Ersatzdringlichkeit, da Ladegeräte, Kabel, Ohrhörer und kleine Peripheriegeräte oft sofort benötigt werden und leicht über lokale Netzwerke transportiert werden können. Es funktioniert auch gut mit dem breiteren Wandel hin zu Wellness- und gesundheitsbezogenen Warenkörben, da Plattformen ihre Rolle über die reine Lebensmittelnachfrage hinaus ausweiten. Die endgültige Regel der FDA zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung schuf eine neue Klasse nicht verschreibungspflichtiger Produkte, die mit zusätzlichen Bedingungen vermarktet werden können, was den langfristigen Umfang für digital ermöglichten OTC-Zugang erweitert und das Wachstum angrenzender Kategorien unterstützt.[2]Food and Drug Administration, „Endgültige Regel zu nicht verschreibungspflichtigen Arzneimitteln mit einer zusätzlichen Bedingung für die nicht verschreibungspflichtige Verwendung”, Bundesregister, govinfo.gov

Nach Lieferzeitversprechen: Skalierung unter 10 Minuten führt beim Umsatz, während Lieferung in 11–30 Minuten das Modell verbessert

Das Segment „weniger als 10 Minuten” machte im Jahr 2025 54,45 % des US-amerikanischen Quick-Commerce-Markts aus und unterstreicht, wie stark dichte Ballungsräume ultraschnelles Fulfillment belohnten. Diese Skalierung resultierte aus einem Dark-Store-First-Modell, das für kurze Lieferradien konzipiert wurde, bei dem Schnelligkeit selbst das Produkt ist. Es half dem US-amerikanischen Quick-Commerce-Markt, in Großstädten ein klares Kundenversprechen aufzubauen, insbesondere für dringende Lebensmittel- und Haushaltsbestellungen. Gleichzeitig birgt das Segment eine strukturelle Kostenherausforderung, da sehr kurze Zeitfenster die Bündelung einschränken und die Fahrerauslastung eng halten. Deshalb führt die Umsatzführerschaft im schnellsten Zeitfenster nicht automatisch zum stärksten Betriebsmodell auf lange Sicht.

Das Segment „11–30 Minuten” soll mit einer CAGR von 7,12 % von 2026 bis 2031 am schnellsten wachsen und ist damit ein Teil des US-amerikanischen Quick-Commerce-Markts mit dem deutlichsten Gleichgewicht zwischen Schnelligkeit und Nachhaltigkeit. Amazon Now wurde 2026 als Service mit 30 Minuten oder weniger in Dutzenden von US-Städten eingeführt, was die kommerzielle Logik hinter diesem Lieferfenster unterstreicht. Dieses Fenster gibt Betreibern mehr Spielraum, Routing, Personalbesetzung und Warenkorbökonomie aufeinander abzustimmen, ohne zu weit vom Convenience-Versprechen abzuweichen, das Kunden nach wie vor schätzen. Es unterstützt auch eine breitere Gruppe von Einzelhändlern, da filialbasiertes Fulfillment und hybride lokale Modelle innerhalb einer 20-bis-30-Minuten-Erwartung effektiver konkurrieren können als innerhalb einer unter-10-Minuten-Erwartung. In diesem Sinne könnte dieser Teil der US-amerikanischen Quick-Commerce-Branche zum praktischsten operativen Schwerpunkt werden, wenn sich der Sektor von reiner Schnelligkeitssignalisierung hin zu stabilerer Wirtschaftlichkeit verlagert.

Geografische Analyse

Der Südwesten führte den US-amerikanischen Quick-Commerce-Umsatz im Jahr 2024 an, und dieser Vorsprung resultierte aus der Kombination der digitalen Akzeptanz Kaliforniens, des Bevölkerungswachstums in Texas und einer hohen Konzentration von Fulfillment-Aktivitäten. Amazon pilotierte Amazon Now zunächst in Seattle Ende 2025, bevor der Dienst 2026 auf wichtige Städte, darunter Dallas-Fort Worth und andere schnell wachsende Ballungsräume, ausgeweitet wurde. Texas stach auch als Testgelände für schnellere Fulfillment-Formate hervor, während Kalifornien zentral blieb, da Skalierung, Nachfragedichte und Einzelhändlerpräsenz alle die lokale Lieferexpansion unterstützten. Der operative Vorteil der Region war jedoch nicht einheitlich, da Genehmigungs- und Standortbedingungen je nach Bundesstaat variierten und beeinflussten, wo Betreiber neue Dark Stores zu akzeptablen Kosten platzieren konnten.

Der Südosten ist das am schnellsten wachsende regionale Segment im US-amerikanischen Quick-Commerce-Markt, unterstützt durch Bevölkerungszuzüge, expandierende Logistiknetzwerke und Nachfragemuster, die über den traditionellen städtischen Kern hinausgehen. Atlantas Rolle beim frühen Rollout von Amazon Now zeigte, dass die Region nicht mehr nur eine Folgegeografie für große Betreiber ist, sondern ein aktiver Einführungsmarkt. DoorDash hob Atlanta auch in seinem Bericht „State of Local Commerce 2025” als einen der Ballungsräume mit starkem Wochentags-Lieferwachstum hervor, was die Position der Stadt als hochfrequenter lokaler Handelsknoten bestätigte. Florida fügt eine weitere Ebene der Nachfragevariabilität hinzu, da Tourismus kurzfristige Käufe ankurbeln und längere Betriebszeiten für lokale Liefernetzwerke unterstützen kann. Das ist für den US-amerikanischen Quick-Commerce-Markt relevant, da Regionen mit gemischter Wohn- und Besuchernachfrage Kuriere und Bestände über mehr Tageszeiten hinweg aktiv halten können.

Der Nordosten bleibt die operativ komplexeste Region im US-amerikanischen Quick-Commerce-Markt, da Kosten und Flächennutzungsregeln restriktiver sind als in vielen anderen Teilen des Landes. New Yorks Prozess zur Änderung des Textes für Last-Mile-Einrichtungen schritt im April 2025 durch die Umweltprüfung voran und zielte auf größere Einrichtungen in der Nähe von Wohngebieten ab, was zeigt, wie die Kommunalpolitik die Platzierung städtischer Fulfillment-Infrastruktur beeinflussen kann. Gleichzeitig ist der Mittlere Westen weniger erschlossen als seine Bevölkerungsbasis vermuten lässt, und das Wachstum dort hängt von einer besseren Abdeckung für einkommensschwächere Haushalte und praktischeren Vorstadtlieferformaten ab. DoorDash erklärte 2025, dass mehr als 99 % seiner monatlich aktiven US-Verbraucher auf mindestens einen SNAP-akzeptierenden Store auf dem Marktplatz zugreifen konnten, was die bedienbare Basis für Regionen erweiterte, in denen der digitale Lebensmittelzugang bisher begrenzter war.

Wettbewerbslandschaft

Der US-amerikanische Quick-Commerce-Markt zeigt eine moderate Konsolidierung, wobei eine begrenzte Gruppe skalierter Plattformen die breiteste nationale Reichweite kontrolliert, während mehrere einzelhandelsgeführte und spezialisierte Betreiber in lokalen Nischen weiterhin effektiv konkurrieren. DoorDash, Instacart und Uber Eats bleiben zentrale Plattform-Ökosysteme, während Amazon und Walmart ein anderes Modell einbringen, das auf bestehenden Logistikressourcen, Mitgliedschaftsökonomie und Filialnetzwerken basiert. Diese Struktur bedeutet, dass der US-amerikanische Quick-Commerce-Markt keine Winner-takes-all-Arena ist, aber auch nicht mehr offen für leicht finanzierte Herausforderer, denen eine dichte Fulfillment-Abdeckung fehlt. Die Haupttrennlinie liegt nun zwischen Betreibern, die lokale Lieferkosten auf mehrere Einnahmequellen verteilen können, und solchen, die noch hauptsächlich von Transaktionsmargen abhängen.

Amazons Einführung von Amazon Now im Mai 2026 in Dutzenden von US-Städten war einer der deutlichsten strategischen Schritte auf dem Markt, da es ein 30-Minuten-Versprechen auf ein breiteres Einzelhandels- und Mitgliedschaftssystem legte, das bereits nationale Skalierung hatte. Amazon erklärte auch im Februar 2026, dass die Same-Day-Lieferung von Amazon Pharmacy bis Ende des Jahres auf fast 4.500 US-Städte ausgeweitet werden würde, was zeigte, wie Apotheken- und dringende Haushaltsnachfrage dasselbe Last-Mile-Netzwerk teilen können.[3]Amazon.com, Inc., „Amazon führt Amazon Now in Dutzenden von Städten in den USA ein und bietet Millionen von Kunden 30-Minuten-Lieferung”, Business Wire, businesswire.com Gopuffs Finanzierungsrunde über 250 Millionen USD im November 2025 war ein weiterer wichtiger Schritt, da das Management das neue Kapital auf KI, Infrastruktur und Kundenerfahrung und nicht nur auf Flächenwachstum ausrichtete. Diese Entscheidungen zeigen, dass der US-amerikanische Quick-Commerce-Markt zunehmend operative Tiefe und Kundenbindungstools gegenüber reiner Expansionsschlagzeile bewertet. Sie spiegeln auch ein breiteres Verständnis wider, dass lokale Fulfillment-Netzwerke mehr als eine Nachfragemission bedienen müssen, wenn sie langfristig Margen halten wollen.

Walmarts Partnerschaft mit IBM über Walmart GoLocal fügte einen weiteren Wettbewerbsaspekt hinzu, da sie externen Einzelhändlern White-Label-Same-Day-, Next-Day- und geplante Lieferfähigkeiten über IBM Sterling Order Management erweiterte. DoorDashs Ausweitung der SNAP- und EBT-Akzeptanz über nationale Einzelhandelspartner verweist ebenfalls auf eine Wettbewerbsstrategie, die auf Zugang, Reichweite und wiederkehrender Haushaltsnachfrage basiert und nicht allein auf Schnelligkeit. Parallel dazu bewahrte die vorübergehende Verlängerung der Telemedizin-Verschreibungsflexibilitäten der DEA bis zum 31. Dezember 2026 einen regulatorischen Pfad für das Wachstum der Rezeptlieferung innerhalb bestehender Last-Mile-Netzwerke. Das schafft Raum für den US-amerikanischen Quick-Commerce-Markt, tiefer in Apotheke, Wellness und reguliertes Fulfillment vorzudringen, ohne dass jeder Betreiber eine separate Lieferarchitektur aufbauen muss. Infolgedessen wird sich der nächste Wettbewerbsabschnitt wahrscheinlich darauf konzentrieren, wer lokale Dichte, Einzelhandelsverbindungen, Compliance-Bereitschaft und Kategorienexpansion zu einem stabileren nationalen Betriebsmodell kombinieren kann.

Marktführer der US-amerikanischen Quick-Commerce-Branche

DoorDash Inc.

Uber Technologies Inc.

Amazon.com Inc.

GoBrands, Inc.

Maplebear Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Amazon führte Amazon Now, einen Lieferdienst mit 30 Minuten oder weniger, in Dutzenden von US-Städten ein, darunter Atlanta, Dallas-Fort Worth, Philadelphia, Seattle, Austin, Denver, Houston, Minneapolis und Phoenix. Der Dienst nutzt ein Netzwerk von Mikro-Fulfillment-Centern mit einer Fläche von 465 bis 929 Quadratmetern und ist in den meisten Märkten 24 Stunden in Betrieb. Amazon strebt bis Ende 2026 Dutzende Millionen Kunden an.

- März 2026: Amazon feierte ein Jahr der Wiederaufnahme von Zwei-Stunden-Lebensmittellieferpartnerschaften mit Cardenas Markets in Kalifornien und Nevada, wodurch sein Quick-Commerce-Netzwerk in hispanisch ausgerichtete Lebensmittelsegmente ausgeweitet und die Kategoriendiversifizierungsstrategie der Plattform auf regionaler Ebene demonstriert wurde.

- März 2026: DoorDash und Dollar General starteten eine Partnerschaft, die SNAP- und EBT-Zahlungen in über 16.000 Dollar General-Filialen auf dem DoorDash Marketplace ermöglicht und damit DoorDashs Netzwerk von SNAP-akzeptierenden Filialen auf über 35.000 nahezu verdoppelt. Dies erweiterte den Lebensmittelzugang für rund 2,4 Millionen DoorDash-Kunden mit SNAP- oder EBT-Karten, die mit ihren Konten verknüpft sind.

- November 2025: Gopuff schloss eine Finanzierungsrunde über 250 Millionen USD ab, angeführt von Eldridge Industries und Valor Equity Partners. Das Unternehmen verwies auf Rekordumsätze, Deckungsbeitragsgewinne und nachhaltiges Kerngeschäftswachstum und leitete die Erlöse in KI, Kundenerfahrung und Infrastrukturausbau.

Berichtsumfang des US-amerikanischen Quick-Commerce-Markts

Der US-amerikanische Quick-Commerce-Markt bezieht sich auf den schnell wachsenden Sektor der ultraschnellen Lieferdienste in den Vereinigten Staaten, der durch Unternehmen gekennzeichnet ist, die Online-Bestellungen – hauptsächlich Lebensmittel, Convenience-Artikel und Haushaltsbedarf – innerhalb eines kurzen Zeitrahmens, oft unter 30 Minuten, erfüllen.

Der Bericht zum US-amerikanischen Quick-Commerce-Markt ist nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierbedarf, Blumen und Geschenke sowie weitere) und nach Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten sowie 31–60 Minuten und mehr) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierbedarf |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierbedarf | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den US-amerikanischen Quick-Commerce-Markt bis 2031?

Der US-amerikanische Quick-Commerce-Markt steht im Jahr 2026 bei 66,24 Milliarden USD und soll bis 2031 einen Wert von 91,48 Milliarden USD erreichen, mit einer CAGR von 6,67 %.

Welche Produktkategorie führt derzeit die Quick-Commerce-Nachfrage in den Vereinigten Staaten an?

Lebensmittel und Grundnahrungsmittel führten im Jahr 2025 mit einem Anteil von 52,61 %, da Nachschubkäufe die höchste Wiederholungsbestellhäufigkeit erzeugen.

Welches Lieferfenster wächst im US-amerikanischen Quick-Commerce am schnellsten?

Das Segment „11–30 Minuten” soll bis 2031 mit einer CAGR von 7,12 % am schnellsten wachsen, da es ein besseres Gleichgewicht zwischen Schnelligkeit und Stückkosten bietet.

Was ist die größte Rentabilitätsherausforderung für Quick-Commerce-Plattformen in den Vereinigten Staaten?

Geringe Margen und hohe Kosten der letzten Meile bleiben die größten Probleme, insbesondere außerhalb dichter städtischer Kerne, wo Lieferrouten weniger effizient sind.

Wie reagieren große Unternehmen auf den Wettbewerb in diesem Bereich?

Amazon erweitert Amazon Now und die Same-Day-Apothekenlieferung, DoorDash weitet den Einzelhandels- und SNAP-Zugang aus, und Walmart erweitert die GoLocal-Fähigkeiten durch IBM-Integration.

Seite zuletzt aktualisiert am: