Größe und Marktanteil des Marktes für digitale Währungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

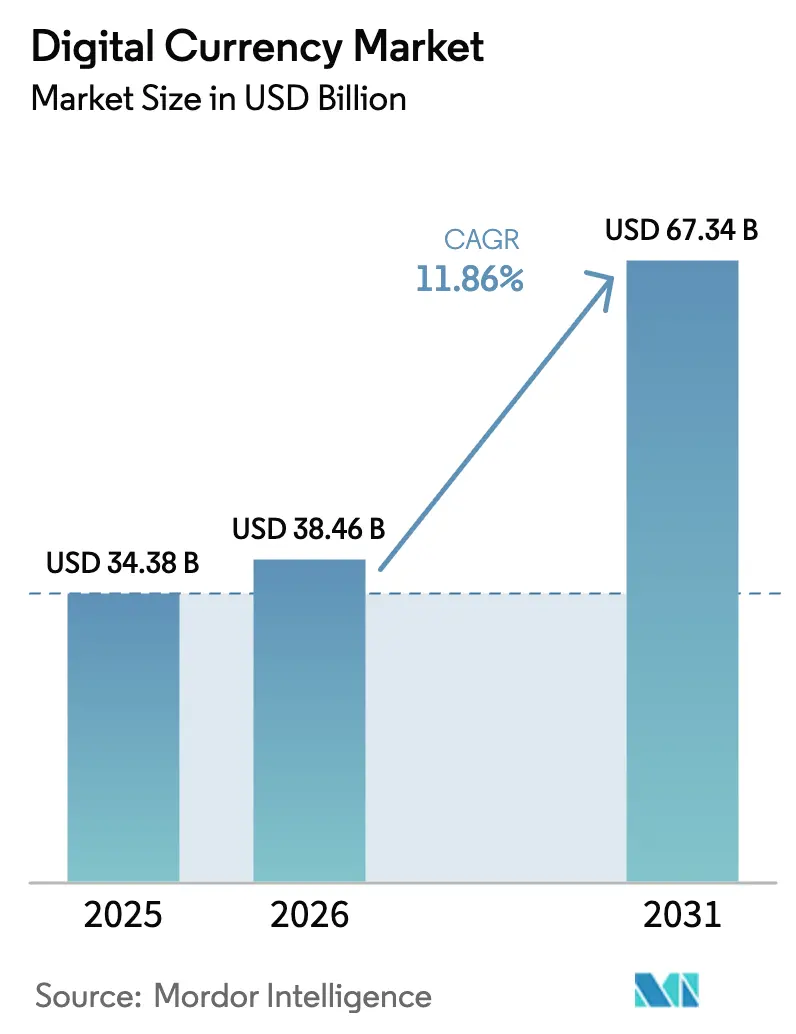

| Marktgröße (2026) | 38.46 Milliarden US-Dollar |

| Marktgröße (2031) | 67.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

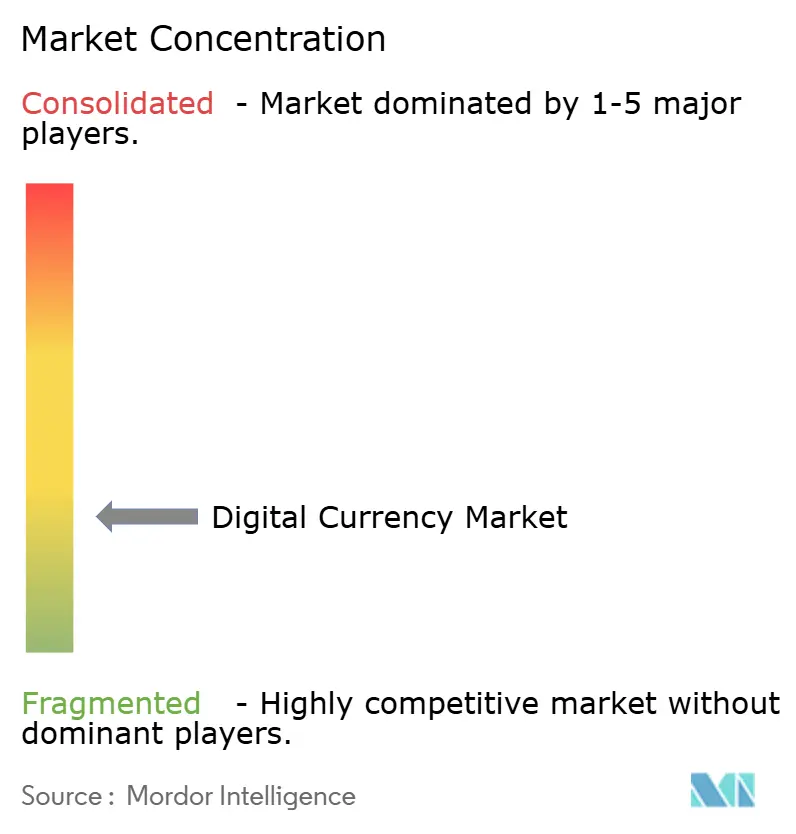

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Währungen von Mordor Intelligence

Die Größe des Marktes für digitale Währungen wurde 2025 auf 34,38 Mrd. USD geschätzt und soll von 38,46 Mrd. USD im Jahr 2026 auf 67,34 Mrd. USD bis 2031 wachsen, bei einer CAGR von 11,86 % während des Prognosezeitraums (2026–2031).

Institutionelle Infrastruktur verdrängt den spekulativen Handel als wichtigsten Wachstumskatalysator, angeführt von der Einführung digitaler Zentralbankwährungen (CBDCs), Stablecoin-Schienen für grenzüberschreitende Business-to-Business-Zahlungen und der groß angelegten Tokenisierung realer Vermögenswerte. Die Entscheidung Washingtons, eine strategische Bitcoin-Reserve mit 200.000 BTC einzurichten, markiert einen Wendepunkt und stellt digitale Vermögenswerte auf eine Stufe mit Gold- und Devisenbeständen. Die Massenadoption im asiatisch-pazifischen Raum, verbunden mit ausgereiften regulatorischen Rahmenbedingungen in Europa, beschleunigt den Aufbau des Ökosystems, während Investitionen in Post-Quanten-Sicherheit das institutionelle Risikoengagement begrenzen. Die Wettbewerbsdynamik bleibt fließend: Binance behält trotz Compliance-Prüfungen den größten Handelsanteil, doch Strategien ohne Gebühren haben Bybit auf den zweiten Platz katapultiert. Wachsende Zahlungsvolumina im Bereich Maschine-zu-Maschine (M2M) und grüne Validierungsmodelle erweitern die Einnahmequellen für Infrastrukturanbieter, Wallet-Anbieter und Staking-Dienstleister innerhalb des Marktes für digitale Währungen weiter.

Wichtigste Erkenntnisse des Berichts

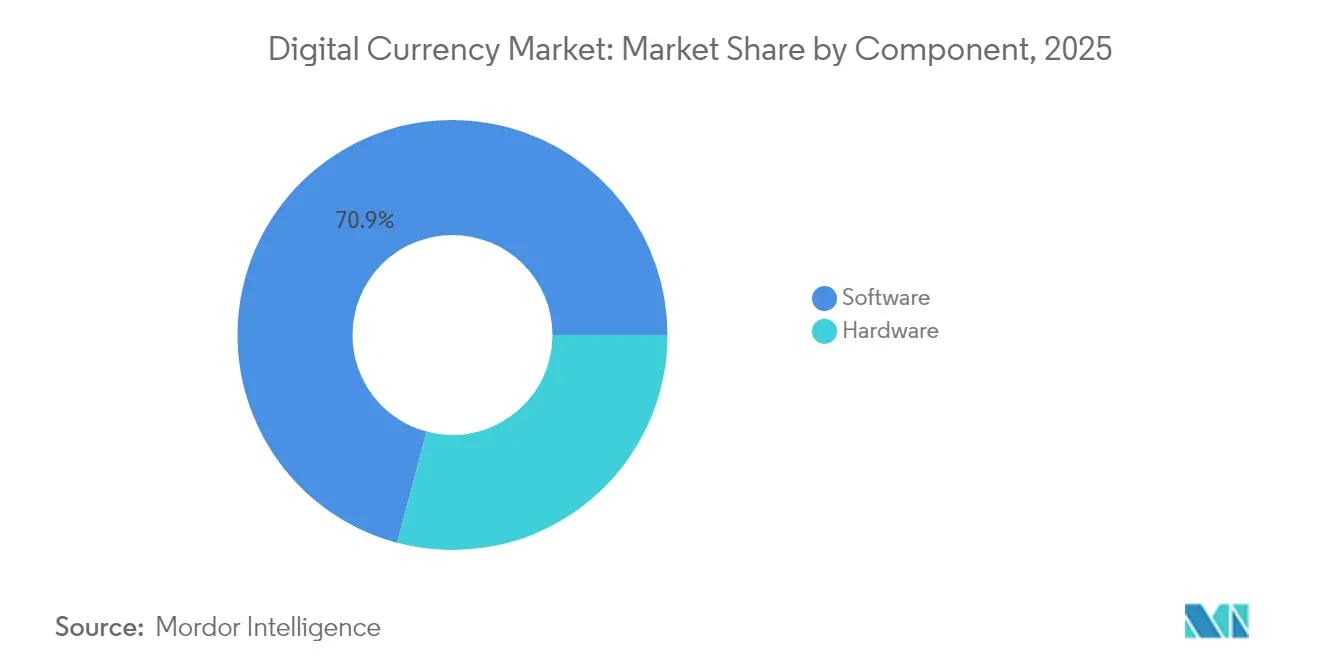

- Nach Komponente: Software hielt 2025 einen Marktanteil von 70,85 % am Markt für digitale Währungen, während Hardware bis 2031 voraussichtlich mit einer CAGR von 16,52 % wachsen wird.

- Nach Währungstyp: Kryptowährungen machten 2025 62,10 % der Marktgröße für digitale Währungen aus, während CBDCs bis 2031 eine CAGR von 30,15 % verzeichnen dürften.

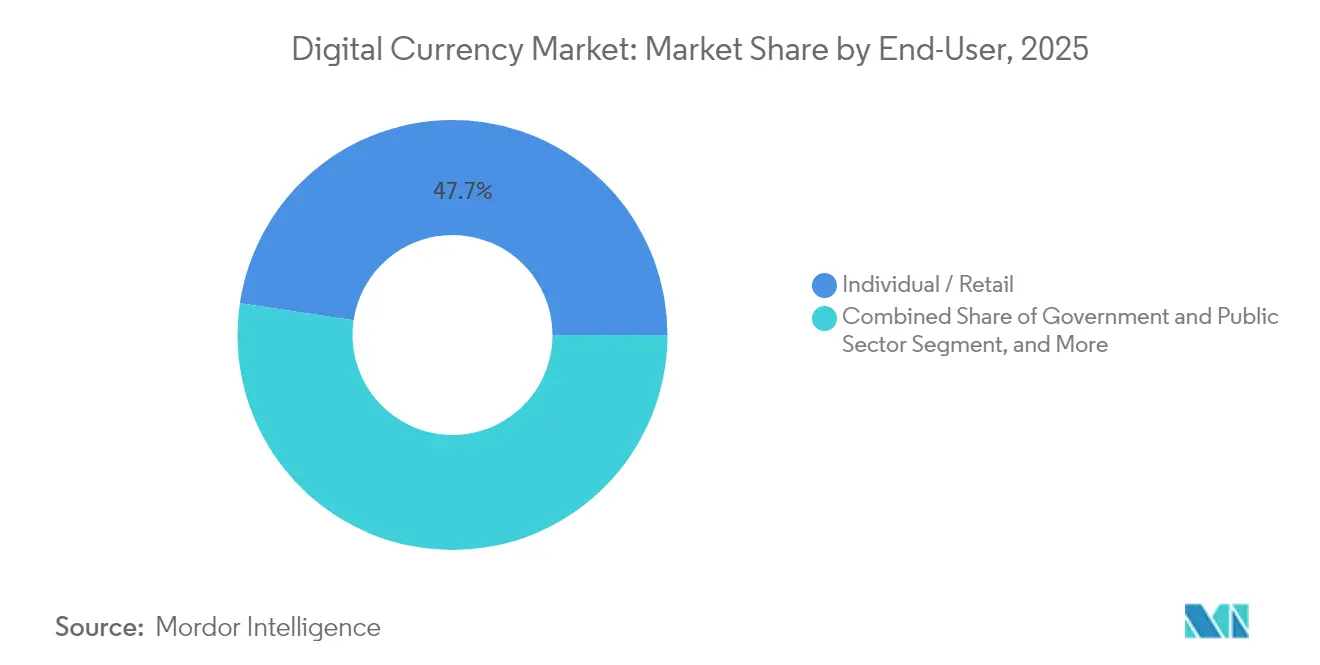

- Nach Endnutzer: Privatkunden dominierten 2025 mit einem Umsatzanteil von 47,65 %; das Regierungssegment soll bis 2031 mit einer CAGR von 26,95 % wachsen.

- Nach Anwendung: Handel und Investitionen machten 2025 45,95 % des Marktanteils für digitale Währungen aus, während M2M-Zahlungen eine CAGR von 36,10 % bis 2031 verfolgen.

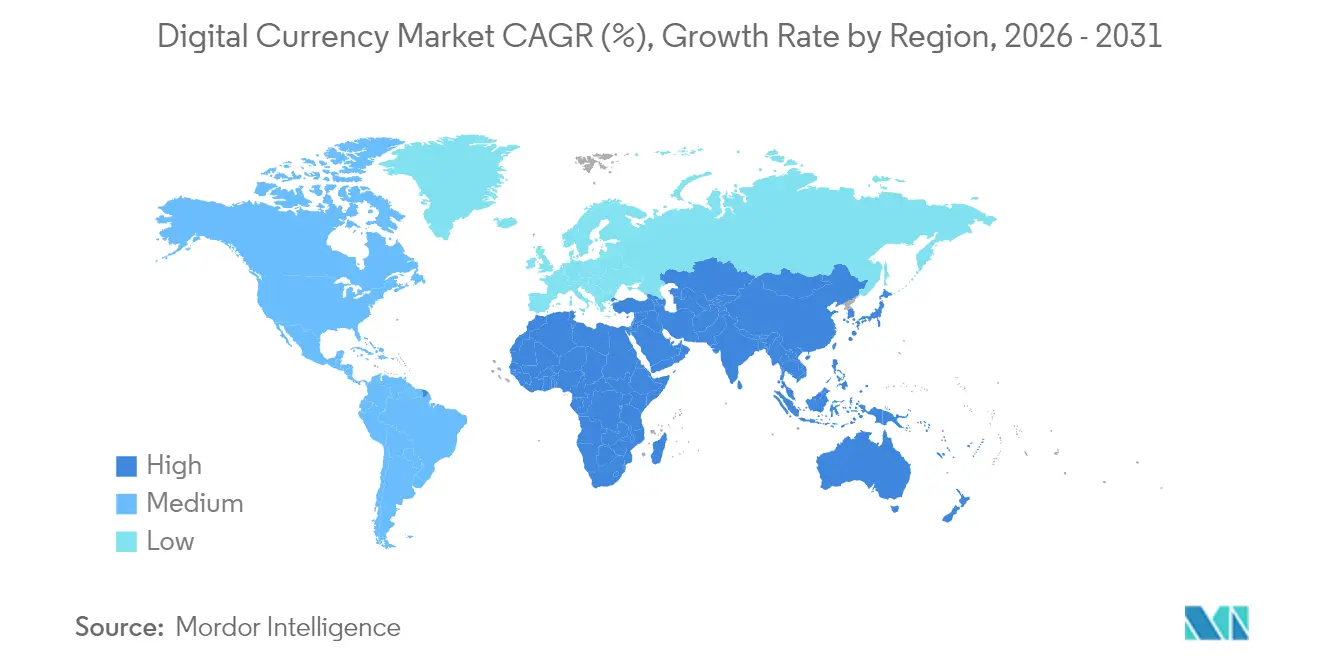

- Nach Geografie: Im Markt für digitale Währungen führte die Region Asien-Pazifik mit 33,75 % der Umsätze im Jahr 2025; die Region Naher Osten und Afrika soll bis 2031 eine CAGR von 23,05 % erzielen.

- Unternehmenskonzentration: Binance kontrollierte 2025 37–49 % des globalen Spot-Volumens, während Bybit den nächsten Anteil von 15,5 % sicherte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Währungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CBDC-Pilotprojekte gehen zur groß angelegten Ausgabe über | +2.8% | Global; frühe Gewinne in Indien, Thailand, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Schnelle Migration von Bargeld zu mobilen Geldbörsen | +2.1% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von Stablecoins in grenzüberschreitende B2B-Zahlungen | +1.9% | Global; konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Tokenisierung realer Vermögenswerte steigert die Nachfrage nach Sicherheiten | +1.7% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auf Smart Contracts basierende M2M-Zahlungen | +2.3% | Global; angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| De-Dollarisierung treibt souveräne Projekte für digitale Währungen voran | +1.5% | BRICS, Naher Osten, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CBDC-Pilotprojekte gehen zur groß angelegten Ausgabe über

Indiens digitale Rupie (e-Rupie) bedient mittlerweile mehr als 5 Millionen Nutzer, während Thailand Großhandelsversuche abgeschlossen hat, die Geschäftsbanken direkt mit dem Hauptbuch der Zentralbank verbinden. Der Fahrplan der Bank of England für das digitale Pfund und der Prototyp der digitalen türkischen Lira zeigen, dass auch Hocheinkommensländer souveräne Token einführen. Frühe Einführungen in Nigeria und den Bahamas belegen, dass Retail-CBDCs neben privaten Geldbörsen und Kartennetzwerken koexistieren können. Dreiundzwanzig der 30 Länder Subsahara-Afrikas evaluieren aktiv ähnliche Modelle und machen CBDCs zum am schnellsten wachsenden Währungstypsegment innerhalb des Marktes für digitale Währungen.

Schnelle Migration von Bargeld zu mobilen Geldbörsen

Die Stablecoin-Kapitalisierung hat sich auf 161 Mrd. USD erholt und stärkt das Verbrauchervertrauen in digitale Bargeldsubstitute. Circle und Binance erweitern die USDC-Reichweite nun auf 240 Millionen Nutzer, und Circles Antrag auf eine nationale Treuhandbanklizenz unterstreicht eine Verlagerung hin zu regulierter Infrastruktur.[1]Circle Research Desk, "USDC-Ökosystem-Wachstumsmetriken," circle.comDie Chainlink-Integration von Mastercard ermöglicht Echtzeit-On-Chain-Kartenabwicklungen für 3 Milliarden Kontoinhaber.[2]The Block Insights, "Mastercard fügt Chainlink-Orakel zum Kartenabwicklungs-Stack hinzu," theblock.co Die 24%ige Krypto-Durchdringung in Asien-Pazifik – dreimal so hoch wie der globale Durchschnitt – veranschaulicht, wie mobile Volkswirtschaften kartenbasierte Zahlungsschienen überspringen.

Integration von Stablecoins in grenzüberschreitende B2B-Zahlungen

Globale Konzerne verarbeiteten 2024 Stablecoin-Abrechnungen im Wert von 36 Mrd. USD und nutzten dabei Innovationen im Markt für digitale Währungen, um mehrtägige Korrespondenzbankzyklen auf nahezu sofortige Abwicklung zu verkürzen. Treasury-Abteilungen von Exporteuren setzen USDC ein, um Währungsschwankungen abzumildern, während Lieferanten in Hochinflationsmärkten schnellere Betriebskapitalentlastung erhalten. Partnerschaften wie Nexo–Sphere ermöglichen kostengünstige Gehaltsauszahlungen und Rechnungsfinanzierung über zugelassene Blockchains und erweitern so die Unternehmensanwendungsfälle.

Tokenisierung realer Vermögenswerte steigert die Nachfrage nach Sicherheiten

BlackRocks 150-Mrd.-USD-Programm für Schatzwechsel bestätigt, dass Vermögensverwalter von Machbarkeitsnachweisen zu skalierbaren Ausgabeplattformen übergehen.[3]Coinbase Institutional Team, "Der Bericht zur Tokenisierung realer Vermögenswerte," coinbase.com Smart Contracts automatisieren Kuponzahlungen, Compliance-Prüfungen und Sekundärtransaktionen und vervielfachen die Liquidität über einst illiquide Immobilien- und Private-Equity-Vermögenswerte. Bruchteilseigentum zieht kleinere Investoren an, während eingebettete Compliance-Regeln Regulierungsbehörden beruhigen – zusammen liefern sie einen Anstieg von 1,7 Prozentpunkten zur CAGR des Marktes für digitale Währungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung über Jurisdiktionen hinweg | -1.8% | Global; Divergenz zwischen USA und EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Risiken bei der Verwaltung privater Schlüssel | -1.2% | Global; institutionelle Cluster | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch von Proof-of-Work-Ketten | -0.9% | Global; EU-Prüfung | Langfristig (≥ 4 Jahre) |

| Bedrohung durch Quantencomputing für aktuelle Kryptografie | -0.7% | Global; Infrastrukturknotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung über Jurisdiktionen hinweg

MiCA gewährt Europa einen einheitlichen Pass für Krypto-Dienstleistungen, doch die Vereinigten Staaten jonglieren weiterhin mit überlappenden Gesetzentwürfen wie dem STABLE Act und dem GENIUS Act. Unternehmen, die auf beiden Seiten des Atlantiks tätig sind, müssen doppelte Compliance-Strukturen aufrechterhalten, was Rechtsbudgets aufbläht und Produkteinführungen verlangsamt. Umgekehrt lockt die Lizenzierungsklarheit Singapurs und Hongkongs Liquidität aus weniger berechenbaren Märkten an.

Cybersicherheits- und Risiken bei der Verwaltung privater Schlüssel

Die Post-Quanten-Entwurfsstandards des NIST werden bis 2035 für Bundesbehörden verbindlich sein, was Banken dazu veranlasst, die Zeitpläne für Wallet-Upgrades zu beschleunigen.[4]NIST-Gruppe für kryptografische Standards, "Post-Quanten-Kryptografie-Projekt," nist.gov Verwahrer wie Taurus setzen Hardware-Sicherheitsmodul-Cluster und Multi-Signatur-Schemata ein, um institutionelle Risikoausschüsse zu befriedigen. Im Markt für digitale Währungen bedeutet die Unveränderlichkeit von Blockchain-Aufzeichnungen jedoch, dass ein einziger kompromittierter Schlüssel Bestände unwiderruflich leeren kann, was die Versicherungskosten erhöht und kurzfristige Adoptionskurven dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Infrastruktur treibt die Marktentwicklung voran

Software erfasste 70,85 % der Umsätze im Jahr 2025 und unterstreicht das codeintensive Fundament der Marktgröße für digitale Währungen. Staking-Middleware, Börsenmotoren und Verwahrungsplattformen sind auf dem Weg zu einer CAGR von 16,52 %, weit vor Hardware-Mining-Rigs. Ethereums Wechsel zu Proof-of-Stake reduzierte den Netzwerkenergieverbrauch um 99,7 % und lenkte Kapital in Richtung Validator-Knoten und Smart-Contract-Dienste statt ASIC-Beschaffung. Die Hardware-Nachfrage, obwohl kleiner, konzentriert sich auf Cold-Storage-Tresore und quantensichere Module für Banken und Vermögensverwalter. Anbieter wie Ledger kooperieren mit Versicherern, um sichere Aufbewahrung plus Diebstahlschutz zu bündeln, was die Konvergenz zwischen Cybersicherheit und physischen Geräten veranschaulicht. Integrierte Stacks – exemplarisch durch Taurus-Temenos-Bündel – ermöglichen es bestehenden Kernbankensystemen, Krypto-Wallets durch ein einfaches Software-Update zu aktivieren und Tausende von Banken in den Markt für digitale Währungen einzubinden.

Nach Währungstyp: Kryptowährungen führen trotz CBDC-Beschleunigung

Kryptowährungen behielten 62,10 % des Umsatzes im Jahr 2025 und verankern das spekulative und wertaufbewahrende Ende des Marktes für digitale Währungen. Bitcoins Verankerung als strategischer Reservewert durch das US-Finanzministerium erhöht seine makroökonomische Legitimität, während die souveränen Strategien El Salvadors und Bhutans die Akzeptanz durch Nationalstaaten stärken. CBDCs mit einer CAGR von 30,15 % stellen die Antwort des öffentlichen Sektors auf die Dominanz privater Hauptbücher dar, mit laufenden Pilotprojekten in 19 Volkswirtschaften des Nahen Ostens und Zentralasiens. Stablecoins bilden die transaktionale Brücke: USDC- und USDT-Volumina übersteigen nun monatlich 200 Mrd. USD, unterstützt durch die harmonisierten Regeln unter MiCA. Dual-Rail-Modelle entstehen, die es Nutzern ermöglichen, CBDC-Einheiten gegen private Token innerhalb einzelner Wallets zu tauschen, und verwischen die Grenzen zwischen Verbindlichkeiten der Währungsbehörden und dezentralisierten Inhabervermögenswerten.

Nach Endnutzer: Dominanz des Einzelhandels verschiebt sich zur institutionellen Adoption

Retail-Wallets repräsentieren weiterhin 47,65 % des Umsatzes im Jahr 2025, aber der institutionelle Schwung ist unverkennbar. Regierungsstellen skalieren mit einer CAGR von 26,95 %, da Finanzministerien CBDC-Auszahlungen und tokenisierte Anleiheabrechnungen pilotieren. Finanzinstitute fügen Krypto-Handelsschienen für Millionen traditioneller Kunden hinzu – allein Deutschlands Sparkassen-Finanzgruppe plant den Zugang für 50 Millionen Kontoinhaber unter MiCA-Abdeckung. Große Unternehmen diversifizieren Bilanzen mit Bitcoin- und Stablecoin-Liquiditätspools, verbessern die Betriebskapitaleffizienz und sichern Inflationsrisiken ab. Nahtlose Karten-auf-Kette-Brücken von Mastercard und Coinbase reduzieren die Reibung weiter und drängen alltägliche Verbraucher in Richtung programmierbarer Geldökosysteme.

Nach Anwendung: Dominanz des Handels durch Nutzungsanwendungen herausgefordert

Handels- und Investitionsaktivitäten beherrschten weiterhin 45,95 % der Zuflüsse im Jahr 2025 und verankern den Marktanteil für digitale Währungen. Dennoch zeigen M2M-Zahlungen mit einer CAGR von 36,10 % die steilste Entwicklung, da Elektrofahrzeugladestationen, intelligente Zähler und Industriesensoren Mikrotransaktionen autonom abwickeln. Grenzüberschreitende Überweisungen nutzen Stablecoins, um Gebühren zu senken und Wartezeiten für Migranten zu verkürzen, die Geld nach Hause senden. Dezentralisierte Finanzprotokolle (DeFi) unterstützen die Lieferkettenfinanzierung und automatisierte Compliance und gehen über reine Spekulation hinaus. Selbst Rahmenwerke für nicht fungible Token (NFT) schwenken von Kunsthype zu Unternehmensbeglaubigung und Ticketing um und deuten auf dauerhafte, nutzungsgetriebene Einnahmequellen hin.

Geografische Analyse

Asien-Pazifik generierte 33,75 % der Einnahmen im Jahr 2025 und verarbeitete 29 % des globalen On-Chain-Volumens, angetrieben durch eine 24%ige Krypto-Durchdringung in Haushalten. Singapur und Hongkong bieten Lizenzierungsklarheit, während südostasiatische Nationen von mobilen Zahlungskulturen profitieren. Indiens e-Rupie-Pilotprojekt mit 5 Millionen Nutzern unterstreicht die Machbarkeit von CBDCs im Massenmaßstab; Japan und Südkorea erhalten tiefe Liquiditätspools unter ausgereiften Compliance-Codes. Diese Entwicklungen unterstreichen die führende Rolle Asien-Pazifiks im globalen Markt für digitale Währungen.

Naher Osten und Afrika stellt das am schnellsten wachsende Cluster mit einer CAGR von 23,05 % bis 2031 dar. Dreiundzwanzig Länder Subsahara-Afrikas erkunden CBDCs als Hebel für finanzielle Inklusion; Nigerias eNaira und Ghanas eCedi verankern frühe Versuche. Die Vereinigten Arabischen Emirate und Saudi-Arabien umwerben Dienstleister durch Sandbox-Programme, und Bhutan kooperiert mit Binance Pay, um hochwertige Tourismusausgaben zu erfassen. Die Begeisterung des regionalen öffentlichen Sektors gleicht das niedrigere Pro-Kopf-Einkommen aus und macht Naher Osten und Afrika zu einem überproportionalen Beitragenden zu künftigen Zuwächsen der Marktgröße für digitale Währungen.

Nordamerika und Europa weisen hohe Basisvolumina auf, kämpfen jedoch mit divergierenden Regelwerken. Die US-amerikanische strategische Bitcoin-Reserve signalisiert die offizielle Anerkennung als Anlageklasse, aber überlappende Bundes- und Staatsgesetze erschweren landesweite Einführungen. Europas MiCA liefert einen einheitlichen Pass, der es Coinbase ermöglicht, eine CSSF-Lizenz zu erhalten und sofort im gesamten Block zu skalieren. Das Nettoergebnis ist eine Verschiebung des Schwerpunkts: Liquidität gravitiert zu Regimen, die sowohl Klarheit als auch Tiefe bieten, während Unsicherheit Kapital in konforme Offshore-Zentren umleitet.

Wettbewerbslandschaft

Binance hielt 2024 zwischen 38 % und 50 % des globalen Spot-Volumens und nutzte dabei tiefe Liquidität und ein weitreichendes Partnerprogramm. Regulatorische Untersuchungen in mehreren Jurisdiktionen haben seinen Vorsprung nicht wesentlich geschmälert, obwohl sie die Börse dazu veranlasst haben, die Prozesse zur Kundenidentifizierung zu verschärfen. Bybit überholte Coinbase und beanspruchte einen Anteil von 16 %, nachdem es gebührenfreie USDC-Paare eingeführt hatte, die Arbitrage-Desks und Hochfrequenzhändler anzogen.

Partnerschaftsstrategien dominieren die Differenzierung. Die Zusammenarbeit von Circle mit Binance bettet USDC in Börsenbücher und 240 Millionen Verbraucher-Wallets ein, während die ausstehende US-Treuhandbanklizenz die regulierte Stablecoin-Ausgabe unter dem Dach der Federal Reserve verankern würde. Taurus schloss sich mit Temenos zusammen, sodass mehr als 3.000 Banken, die auf Temenos Transact laufen, Verwahrungsmodule durch ein Software-Upgrade aktivieren können.

Traditionelle Zahlungsriesen konvergieren ebenfalls auf Krypto-Schienen. Die Chainlink-Integration von Mastercard ermöglicht sichere On-Chain-Abwicklungsendgültigkeit und gewährt Händlern Echtzeit-Fiat-Konvertierung ohne Absorber-Bilanzrisiko. Visa kooperiert mit Coinbase, um sofortige Krypto-Einzahlungen zu ermöglichen, die an 80 Millionen Akzeptanzstellen ausgegeben werden können, und verknüpft dezentralisierte Liquidität mit dem Alltagshandel. Diese Entwicklungen unterstreichen die rasche Entwicklung und wachsende Komplexität der Branche für digitale Währungen.

Marktführer in der Branche für digitale Währungen

Ripple Labs, Inc.

Binance Holdings Ltd.

Coinbase Global Inc.

Tether Holdings Ltd.

Circle Internet Financial Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Präsident Trump unterzeichnete die Exekutivverordnung 14233, die die strategische Bitcoin-Reserve einrichtet, die nun 200.000 BTC als souveränen Wertspeicher hält.

- Juni 2025: Coinbase erhielt eine MiCA-Lizenz von Luxemburgs CSSF und erschloss damit regulierten Handel, Verwahrung und Zahlungsdienstleistungen in der gesamten Europäischen Union.

- Juni 2025: Die Volksbank von China erweiterte das e-CNY-Pilotprojekt auf 260 Millionen Wallets und einen kumulierten Umsatz von 986 Mrd. USD in 29 Provinzen.

- Oktober 2024: Coinbase und Visa starteten Echtzeit-Krypto-Einzahlungen über berechtigte Visa-Debitkarten für Nutzer in den USA und der EU.

Umfang des globalen Berichts zum Markt für digitale Währungen

Eine digitale Währung (digitales Geld, elektronisches Geld oder elektronische Währung) ist jede Währung, jedes Geld oder jeder geldähnliche Vermögenswert, der primär auf digitalen Computersystemen verwaltet, gespeichert oder ausgetauscht wird, insbesondere über das Internet.

Der Markt für digitale Währungen ist segmentiert nach Komponente (Hardware, Software), nach Typ (zentralisierte virtuelle Währung, dezentralisierte virtuelle Währung), nach Endnutzer (Unternehmen, Regierung, Privatpersonen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Digitale Zentralbankwährung (CBDC) |

| Stablecoins (vermögensgedeckt) |

| Kryptowährungen (genehmigungsfrei) |

| Regierung und öffentlicher Sektor |

| Finanzinstitute |

| Unternehmen (nicht-finanziell) |

| Einzelperson / Privatkunde |

| Zahlungen und Überweisungen |

| Handel und Investitionen |

| Dezentralisierte Anwendungen (DApps) und Smart Contracts |

| Sonstiges (NFTs, Gaming, Metaverse) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Währungstyp | Digitale Zentralbankwährung (CBDC) | ||

| Stablecoins (vermögensgedeckt) | |||

| Kryptowährungen (genehmigungsfrei) | |||

| Nach Endnutzer | Regierung und öffentlicher Sektor | ||

| Finanzinstitute | |||

| Unternehmen (nicht-finanziell) | |||

| Einzelperson / Privatkunde | |||

| Nach Anwendung | Zahlungen und Überweisungen | ||

| Handel und Investitionen | |||

| Dezentralisierte Anwendungen (DApps) und Smart Contracts | |||

| Sonstiges (NFTs, Gaming, Metaverse) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Währungen bis 2031 erreichen?

Die Marktgröße für digitale Währungen soll bis 2031 67,34 Mrd. USD erreichen.

Welche Region führt derzeit bei der Adoption digitaler Währungen?

Asien-Pazifik führt mit 33,75 % des Umsatzes im Jahr 2025 und verzeichnet eine Krypto-Adoptionsrate von 24 % in Haushalten.

Wer sind die dominierenden Akteure im Börsenhandel?

Binance hält einen Marktanteil von 37–49 %, gefolgt von Bybit und Coinbase mit 15,5 % bzw. niedrigen zweistelligen Werten.

Welches Anwendungssegment wächst am schnellsten?

Auf Smart Contracts basierende Maschine-zu-Maschine-Zahlungen sollen bis 2031 mit einer CAGR von 36,10 % wachsen.

Warum gewinnen CBDCs an Dynamik?

Zentralbanken setzen CBDCs ein, um die finanzielle Inklusion zu verbessern, die Transmission der Geldpolitik zu optimieren und programmierbare Alternativen zu privaten Stablecoins anzubieten.

Seite zuletzt aktualisiert am: