Marktgröße und Marktanteil für Blockchain-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

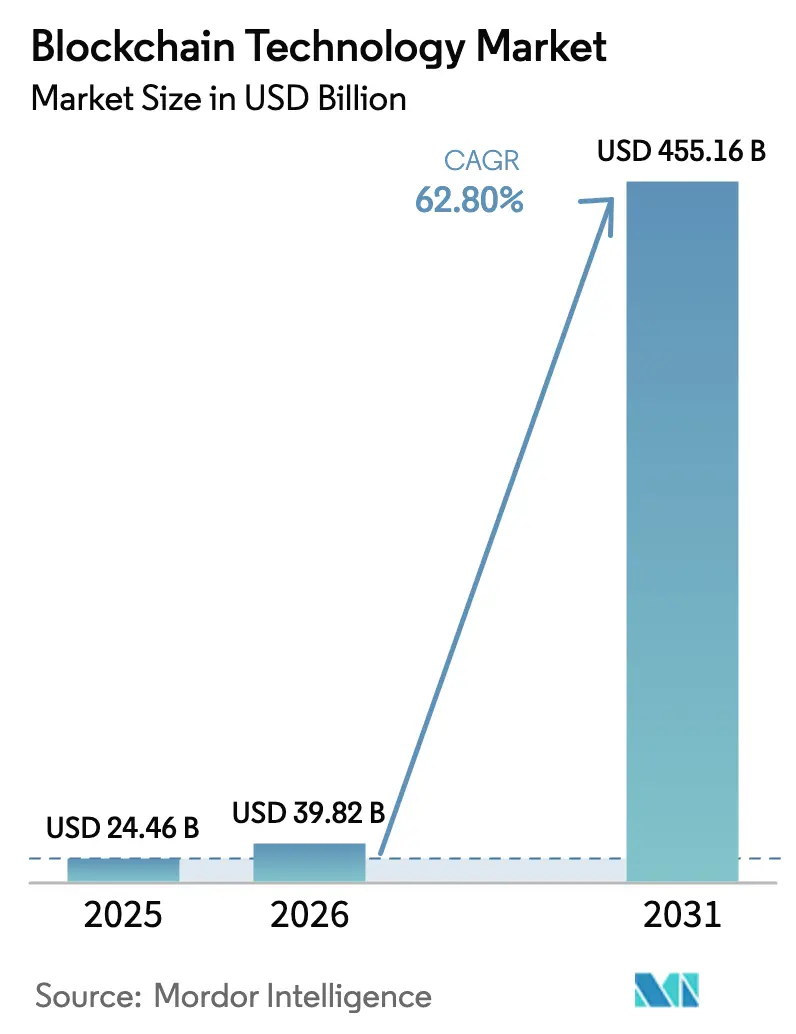

| Marktgröße (2026) | 39.82 Milliarden US-Dollar |

| Marktgröße (2031) | 455.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 62.80% CAGR |

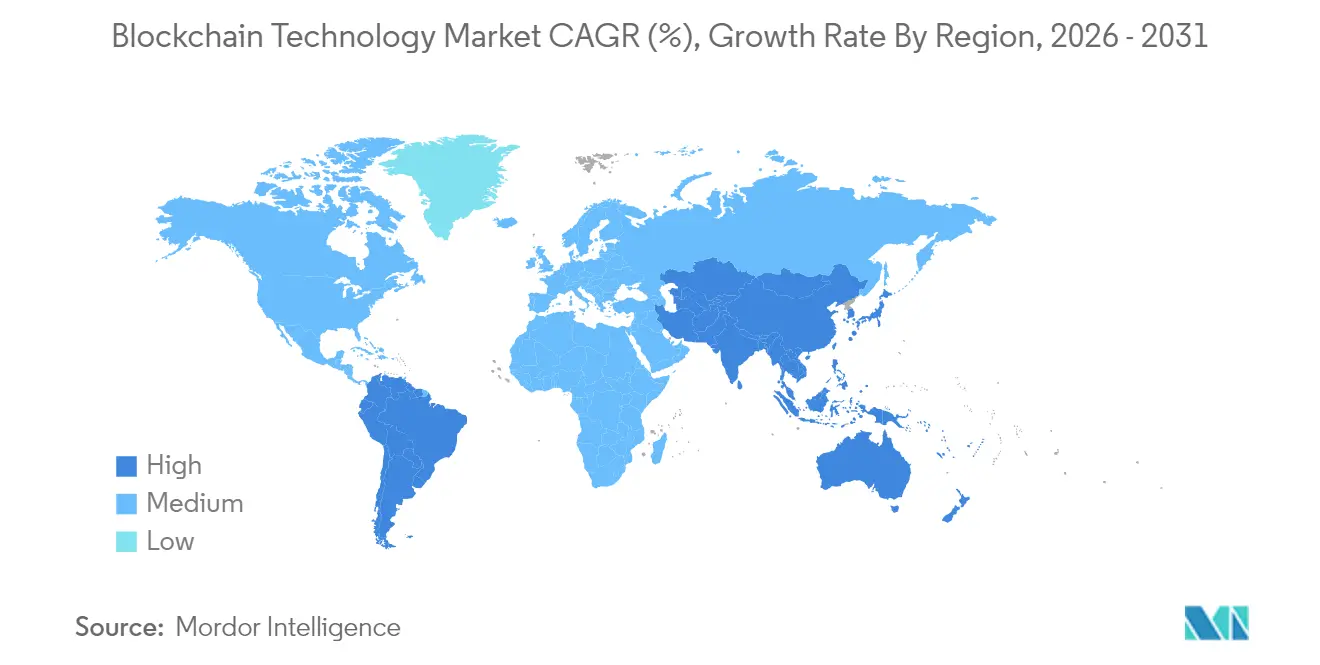

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blockchain-Technologie von Mordor Intelligence

Die Marktgröße für Blockchain-Technologie wurde im Jahr 2025 auf 24,46 Milliarden USD geschätzt und soll von 39,82 Milliarden USD im Jahr 2026 auf 455,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 62,8 % während des Prognosezeitraums (2026–2031).

Die stark steigende Nachfrage nach tokenisierten Vermögenswerten, die rasche Migration von Unternehmen hin zu Blockchain-as-a-Service (BaaS) sowie die wachsenden Anwendungsfälle in den Bereichen Transparenz der Lieferkette und digitale Identität halten die Wachstumskurve steil. Öffentliche Netzwerke bleiben für die branchenübergreifende Rückverfolgbarkeit dominant, während private und Konsortiumsketten Unternehmen anziehen, die Anforderungen an Datensouveränität und regulatorische Vorgaben erfüllen müssen. Zahlungs- und Überweisungsplattformen verfügen über die breiteste installierte Basis, doch die Tokenisierung ist mittlerweile die am schnellsten skalierende Anwendung, da Vermögensverwalter traditionelle Wertpapiere digitalisieren. Der Wettbewerb ist intensiv, aber nach wie vor fragmentiert, was Partnerschaften zwischen Softwarekonzernen und spezialisierten Anbietern ermöglicht, technische Standards zu setzen und gleichzeitig kleinen Anbietern die Möglichkeit gibt, spezifische vertikale Nischenprobleme zu adressieren.

Wichtigste Erkenntnisse des Berichts

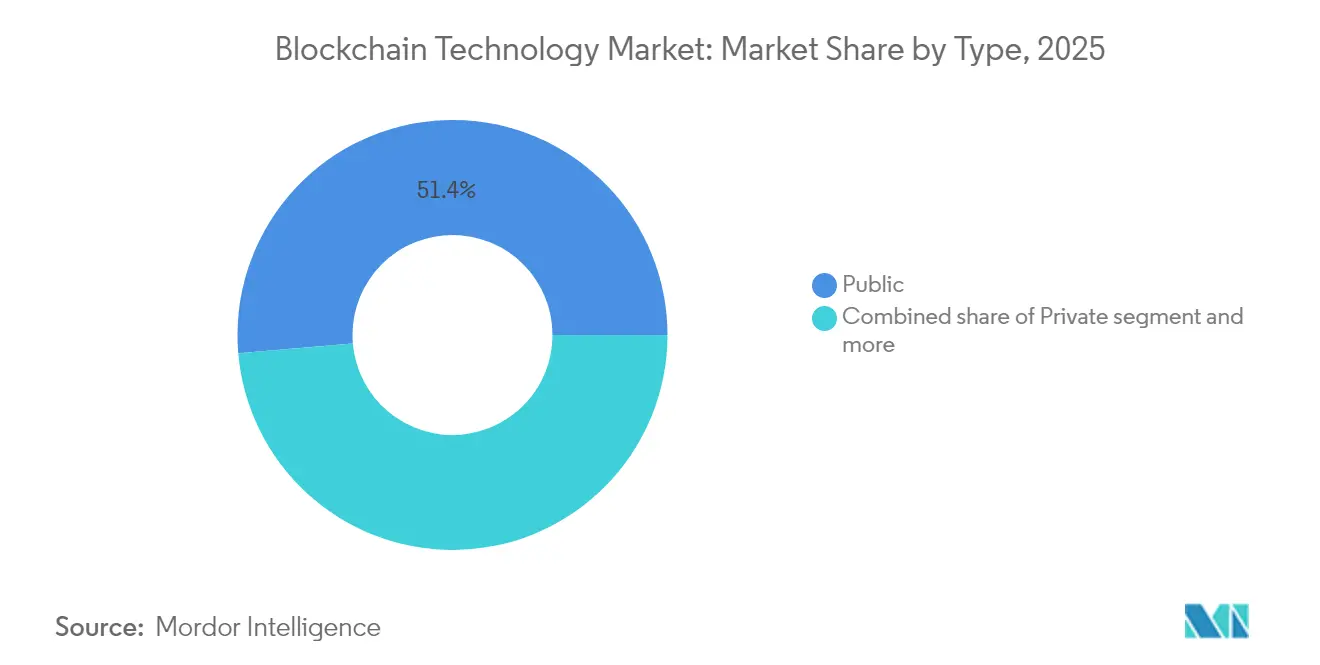

- Nach Netzwerktyp hielten öffentliche Ketten im Jahr 2025 einen Marktanteil von 51,35 % am Markt für Blockchain-Technologie, während private Netzwerke bis 2031 voraussichtlich mit einer CAGR von 64,9 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 67,45 % des Umsatzes auf Plattformen und integrierte Lösungen; die BaaS-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 64,7 % beschleunigt wachsen.

- Nach Anwendung entfielen im Jahr 2025 30,85 % der Marktgröße für Blockchain-Technologie auf Zahlungen und Überweisungen, während Tokenisierung und Vermögensverwaltung bis 2031 eine CAGR von 63,8 % verzeichnen dürften.

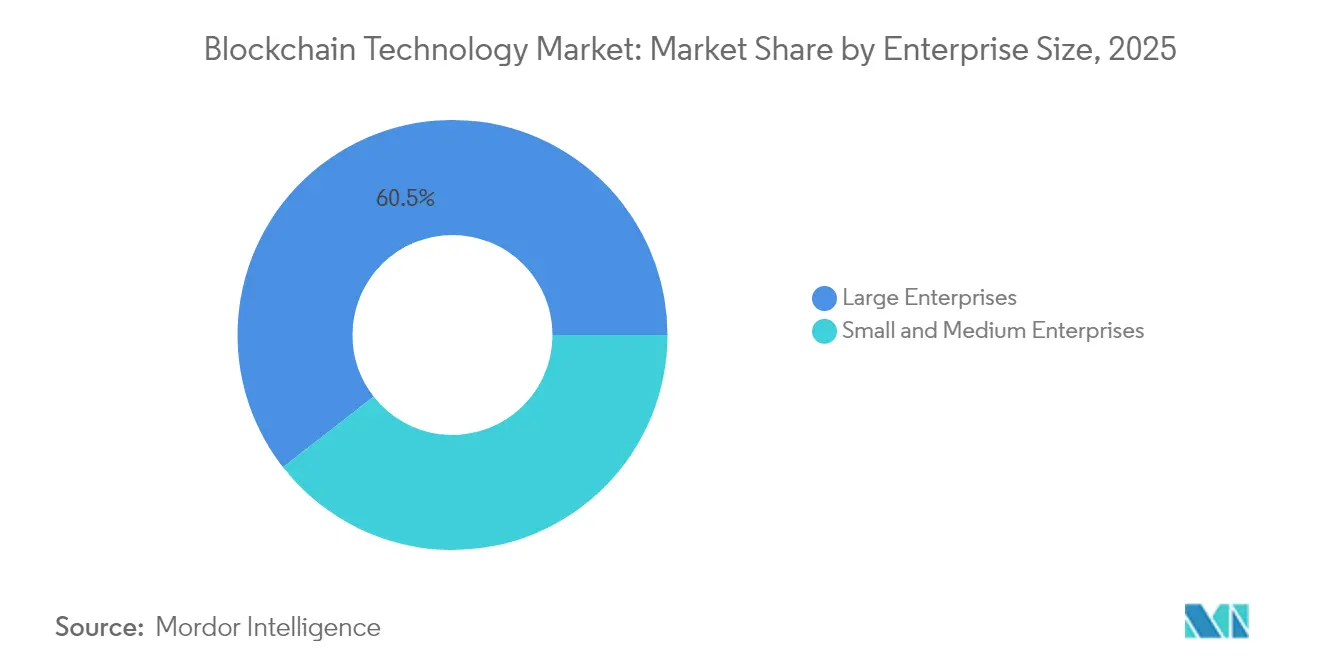

- Nach Unternehmensgröße kontrollierten große Unternehmen im Jahr 2025 60,55 % des Umsatzes; kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 64,5 % wachsen, da schlüsselfertige Cloud-Dienste die Einstiegshürden senken.

- Nach Endnutzer generierte der Sektor Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 38,10 % der Nachfrage, während Energie und Versorgungsunternehmen mit einer CAGR von 63,2 % am schnellsten wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,05 %; Asien-Pazifik wird bis 2031 mit einer CAGR von 63,4 % alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Blockchain-Technologie-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach lückenloser Transparenz der Lieferkette | +12.5% | Global (frühe Einführung in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Rasche Einführung im Finanzdienstleistungssektor (tokenisierte Einlagen, CBDCs) | +18.2% | Global (entwickelte Märkte und CBDC-Pilotprojekte) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Unternehmen zu BaaS zur Senkung von Investitionskosten und Markteinführungszeiten | +14.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tokenisierung von US-Staatsanleihen schafft strukturelle Nachfragepools | +8.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zero-Knowledge- Beweise ermöglichen datenschutzkonforme Datenweitergabe | +6.3% | Europa und Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lückenloser Transparenz der Lieferkette

Globale Marken betrachten unveränderliche Rückverfolgbarkeit heute als zwingend erforderlich für Lebensmittelsicherheit, ESG-Berichterstattung und die Bekämpfung von Produktfälschungen. Walmarts Lebensmittelsicherheitspilotprojekt mit IBM reduzierte die Rückverfolgungsanalyse von Produkten von 7 Tagen auf 2,2 Sekunden und bewies damit, dass Blockchain die Compliance-Latenz und das Betriebsrisiko drastisch senken kann[1]IBM Corporation, "Ergebnisse der Food Trust-Rückverfolgbarkeit," ibm.com. Hersteller integrieren IoT-Sensoren mit verteilten Ledgern, um digitale Zwillinge zu erstellen, die Smart-Contract-Regeln auslösen, die Qualitätsprüfpunkte und Rückrufwarnungen automatisieren. Der regulatorische Druck auf Scope-3-Emissionen veranlasst Beschaffungsteams, Echtzeit-Lieferantenoffenlegungen zu fordern, was Plattformanbieter dazu treibt, Module zur CO₂-Verfolgung einzubetten. Da Transparenz von einem Markendifferenzierungsmerkmal zur gesetzlichen Anforderung wird, werden On-Chain-Produktpässe zum Standard-Prüfmechanismus in Nordamerika und Europa, bevor sie auf Exporteure im Asien-Pazifik-Raum ausgeweitet werden.

Rasche Einführung im Finanzdienstleistungssektor

Tokenisierte Einlagen, Großhandels-CBDCs und Stablecoins mit sofortiger Abwicklung definieren die Kernprozesse des Bankwesens neu. BNY Mellons Dienst Digital Asset Data Insights verarbeitet On- und Off-Chain-Daten für BlackRocks tokenisierten US-Staatsanleihenfonds und zeigt damit, dass führende Vermögensverwalter Blockchain mittlerweile als kritische Marktinfrastruktur betrachten. Bis 2026 werden Pilotprojekte in 20 Volkswirtschaften CBDCs testen und damit die geldpolitische Infrastruktur sowie die grenzüberschreitende Liquidität neu gestalten. Visas e-HKD-Sandbox zeigt eine nahezu echtzeitfähige Abwicklung für Einzelhandelszahlungen und reduziert die Interbanken-Float-Kosten. Überweisungskorridore könnten pro Transaktion 10 USD einsparen, sobald Smart-Contract-basierte Devisennetze das veraltete Korrespondenzbankwesen ersetzen. Da regulatorische Rahmenbedingungen wie die MiCA der EU reifen, gewinnen institutionelle Treasurer die nötige Klarheit, um On-Chain-Bargeldäquivalente zu halten, was die Nachfrage nach zugelassenen Zahlungsschienen in die Höhe treibt.

Verlagerung von Unternehmen zu BaaS-Modellen

Den meisten Unternehmen fehlen Expertise in Konsensmechanismen und Personal für das Knotenmanagement, weshalb sie verwaltete Stacks von Cloud-Hyperscalern mieten. Oracles auf Hyperledger Fabric basierendes BaaS ermöglicht es Unternehmen, Produktionsnetzwerke in Wochen statt in Jahren bereitzustellen, während Identitätsmanagement und hardwaregestützte Verschlüsselung integriert werden. Finanzinstitute betrachten BaaS als den schnellsten Weg zu Compliance-Audits, da Anbieter Chain-Analysen, Schlüsselverwaltungsdienste und SOC2-Bescheinigungen bündeln. Das Pay-as-you-go-Modell demokratisiert zudem den Markt für Blockchain-Technologie, indem es die Kapitalschwellen für kleine Hersteller und Logistikunternehmen senkt. Da die Wettbewerbsparität zunimmt, verlagert sich die Funktionsdifferenzierung hin zu API-Breite und Integration mit ERP-, CRM- und Steuerplattformen.

Tokenisierung von US-Staatsanleihen schafft strukturelle Nachfrage

BlackRocks Einstieg in tokenisierte Staatsanleihen signalisiert, dass die größten Vermögenspools für Echtzeit-Preisgestaltung, schnellere Sicherheitenmobilität und automatisierte Compliance auf die Blockchain migrieren. Die tokenisierte Vermögensbasis stieg im Jahr 2025 auf 19,5 Milliarden USD, mit täglichen Liquiditätsfenstern, die traditionelle Fondsabwicklungsfristen übertreffen. Automatisierte Kuponausschüttungen und programmierbare Beschränkungen, die in Smart Contracts kodiert sind, reduzieren den Verwaltungsaufwand für Transferagenten erheblich. Sekundärmarktmacher erhalten 24/7-Handelsfenster, was Geschwindigkeit und Tiefe in einst illiquiden Segmenten erhöht. Zentralbank-Arbeitsgruppen untersuchen Großhandels-CBDCs als Abwicklungsvermögenswerte für tokenisierte Anleihen, was die Wahrscheinlichkeit erhöht, dass die Post-Trade-Infrastruktur im nächsten Jahrzehnt standardmäßig auf verteilte Ledger setzt.

Zero-Knowledge-Beweise ermöglichen datenschutzkonforme Datenweitergabe

Unternehmen, die mit DSGVO-beschränktem Datenaustausch experimentieren, benötigen Datenschutztools, die dennoch eine Verifizierung ermöglichen. Zero-Knowledge-Proof-Schaltkreise (ZKP) ermöglichen es Gegenparteien, Attribute zu bestätigen, ohne Rohdatensätze preiszugeben, und erschließen damit Anwendungsfälle in der Gesundheitsversorgung, der Gehaltsabrechnung und bei Lieferanten-Compliance-Audits. Europäische Regulierungsbehörden fördern ZKP-Pilotprojekte als Weg zur Vereinbarkeit von Dezentralisierung und Souveränitätsmandaten. Banken erproben Anmeldeinformationen mit selektiver Offenlegung, um Geldwäscheprüfungen zu erfüllen und gleichzeitig die Vertraulichkeit der Kunden zu wahren. Wenn ZKP-Tools in Cloud-SDKs konvergieren, werden Entwickler Datenschutzmechanismen auf der Protokollebene einbetten und damit die Blockchain-Einführung bei risikoaversen Unternehmen ausweiten.

Hemmnisauswirkungsanalyse des Blockchain-Technologie-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Blockchain-Architekten und Prüfern | -8.4% | Global (akut in Schwellenmärkten) | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde und fragmentierte globale Regulierung | -6.7% | Global (variiert je nach Rechtsgebiet) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Blockchain-Architekten und Prüfern

Die rasche Bereitstellung übersteigt das Angebot an Arbeitskräften. Kryptografiespezialistinnen und -spezialisten, Smart-Contract-Prüfer und Protokolldesigner sind nach wie vor knapp, insbesondere in Lateinamerika, Südostasien und Afrika, wo Universitäten noch keine Module für verteilte Ledger integriert haben. Globale Umfragen zeigen, dass mittelgroße Banken Projekte um bis zu 12 Monate verzögern, während sie nach zertifizierten Fachkräften suchen. Das Cybersicherheitsrisiko steigt, wenn unerfahrene Teams Produktionscode einsetzen, was den Wert externer Prüfungsunternehmen erhöht, die ZKP-Bibliotheken und Cross-Chain-Bridges validieren können. Staatlich geförderte Stipendienprogramme und von Anbietern veranstaltete Schulungen zielen darauf ab, diese Lücken zu schließen, doch kurzfristige Engpässe könnten die Expansion des Marktes für Blockchain-Technologie dämpfen.

Sich entwickelnde und fragmentierte globale Regulierung

Der regulatorische Flickenteppich verursacht Compliance-Probleme für multinationale Unternehmen, die Werte über Grenzen hinweg bewegen. Die FDIC erlaubt es US-amerikanischen Banken nun, Krypto-Aktivitäten ohne fallweise Genehmigungen durchzuführen, doch Regulierungsbehörden im Asien-Pazifik-Raum erlegen Stablecoins unterschiedliche Reserveregeln auf, während einige Schwellenmärkte Token-Bestände direkt begrenzen[2]Federal Deposit Insurance Corporation, "Aufsichtsschreiben zu kryptobezogenen Aktivitäten," fdic.gov. Unternehmen müssen regionsspezifische Verwahrungs-, Berichterstattungs- und Verbraucherschutzebenen aufbauen, was Kosten und Komplexität erhöht. Obwohl der Rat für Finanzstabilität Standards für die G20-Nationen koordiniert, hinkt die Harmonisierung der Produktinnovation hinterher und verlängert die Unsicherheit für Emittenten, die grenzüberschreitende Zahlungsschienen zeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Blockchain-Technologie-Markts

Nach Typ:

Private Netzwerke treiben die Unternehmenseinführung voranPrivate Ketten verzeichnen bis 2031 eine CAGR von 64,9 %, da Unternehmen kontrollierte Zugangsledger anstreben, die mit Datenschutzgesetzen und interner Governance vereinbar sind. Finanzinstitute nutzen zugelassene R3-Corda-Bereitstellungen für bilaterale Handelsfinanzierung und Echtzeit-Bruttosettlement und beschränken die Knotenbeteiligung auf KYC-verifizierte Einheiten. Hersteller bilden Konsortiums-Blockchains, damit Tier-2-Lieferanten Compliance-Zertifikate anhängen können, ohne proprietäre Daten im offenen Internet zu verbreiten. Hybridarchitekturen überbrücken öffentliche Transparenz und private Vertraulichkeit; beispielsweise werden Sendungsmeilensteine auf Ethereum veröffentlicht, während sensible Konnossemente auf einer privaten Seitenkette verbleiben. Öffentliche Netzwerke hielten im Jahr 2025 noch einen Anteil von 51,35 %, da Kryptowährungsaktivitäten und dezentrale Finanzwirtschaft auf globale Zugänglichkeit angewiesen sind, doch der Schwenk hin zu privaten Bereitstellungen unterstreicht die Präferenz von Unternehmen für abgeschlossene Modelle bei geschäftskritischen Vorgängen.

Blockchain-native Middleware vermittelt nun die Interoperabilität zwischen öffentlichen Proof-of-Stake-Ketten und privaten byzantinisch fehlertoleranten Netzwerken und ermöglicht es Unternehmen, Token auf offenen Schienen abzuwickeln und gleichzeitig vertrauliche Dokumente in zugelassenen Speichern zu verankern. Regulatorische Sandboxen in Singapur und Abu Dhabi testen grenzüberschreitende Datenflüsse, bei denen Hashes von Handelszertifikaten in ein öffentliches Ledger eingetragen werden, um Prüfbarkeit zu erreichen, ohne Handelsbedingungen offenzulegen. Da Cross-Chain-Bridges robuster werden, erwarten Chief Information Officers, Workloads zwischen beiden Umgebungen umschalten zu können, was die Doppelspurigkeit innerhalb des breiteren Marktes für Blockchain-Technologie verstärkt.

Nach Komponente:

BaaS-Modelle beschleunigen den MarktzugangCloud-Anbieter, die Konsensus-Engines, Validator-Orchestrierung und Schlüsselverwaltung in Abonnementpakete bündeln, wachsen mit einer CAGR von 64,7 %. Oracle, IBM, Microsoft Azure und Amazon Web Services bieten mandantenfähige BaaS-Cluster an, bei denen Unternehmen Knoten in Minuten hochfahren können und dabei Hardwarebeschaffung und Fachkräftemangel umgehen. Das Pay-per-use-Preismodell reduziert die Vorabkosten und ermöglicht es Start-ups, Machbarkeitsnachweise mit minimalem Risiko zu erbringen. Gleichzeitig generierten traditionelle On-Premises-Plattformen und vollständig maßgeschneiderte Lösungen im Jahr 2025 noch 67,45 % des Umsatzes, da stark regulierte Branchen individuelle Integrationen in Mainframe-, SAP- und Hochverfügbarkeitsumgebungen benötigen.

Die Konvergenz der Anbieter ist erkennbar, da BaaS-Anbieter Low-Code-Workflow-Builder integrieren, während etablierte Plattformanbieter verwaltete Hosting-Stufen anbieten. Unternehmen bewerten Angebote nach Prüfungsbereitschaft, Durchsatz und SLA-Bedingungen statt nach reiner kryptografischer Leistung. Da Sicherheitsmodule Hardware-Sicherheitsmodule und Confidential-Computing-Enklaven integrieren, könnte BaaS zum Unternehmensstandard werden, das Spielfeld für KMU ebnen und den Markt für Blockchain-Technologie in Richtung verbrauchsbasierter Wirtschaft treiben.

Nach Anwendung:

Tokenisierung gestaltet die Vermögensverwaltung neuDas Segment Tokenisierung und Vermögensverwaltung explodiert mit einer CAGR von 63,8 %, da Fondsmanager Staatsanleihen, Immobilien und Private-Equity-Anteile fraktionalisieren können. BlackRocks On-Chain-Staatsanleihenfonds veranschaulichte, wie programmierbare Governance, sofortige Abwicklung und transparente Prüfpfade die Back-Office-Effizienz steigern. Stabiler Sekundärhandel verwandelt einst illiquide Vermögenswerte in für Privatanlegerportfolios geeignete Instrumente und erweitert die Investorenbasis. Zahlungen und Überweisungen hielten im Jahr 2025 noch einen Anteil von 30,85 % an der Marktgröße für Blockchain-Technologie, da Marktführer zugelassene Ledger eingeführt haben, um Korrespondenzgebühren zu senken und Fehlerquoten bei Migrantenüberweisungen zu reduzieren.

Transparenz der Lieferkette, digitale Identität und IoT-verknüpfte Smart-Contract-Automatisierung bilden die nächste Welle diversifizierter Bereitstellungen. Lebensmittelproduzenten verankern Chargenzertifikate auf der Kette, Pharmaunternehmen protokollieren Kühlkettentemperaturen und Universitäten stellen fälschungssichere Diplome aus. Jede additive Anwendung verbreitert die Unternehmensvertrautheit und schafft Netzwerkeffekte, die die Gesamtentwicklung des Marktes für Blockchain-Technologie stärken.

Nach Unternehmensgröße:

KMU setzen auf demokratisierten ZugangKleine und mittlere Unternehmen (KMU) werden voraussichtlich eine CAGR von 64,5 % verzeichnen, da schlüsselfertige Cloud-Stacks technische Hürden beseitigen. Anbietermarktplätze bieten branchenspezifische Vorlagen – für die Herkunft biologischer Produkte, grenzüberschreitende Rechnungsfinanzierung oder den Handel mit CO₂-Zertifikaten –, die KMU über grafische Dashboards konfigurieren können. Das Ergebnis ist eine drastische Verkürzung der Bereitstellungszyklen von 18–24 Monaten auf 3–6 Monate. Dennoch entfielen im Jahr 2025 60,55 % der Ausgaben auf Großunternehmen, da diese komplexe, länderübergreifende Liefernetzwerke betreiben, die individuelle Governance-Ebenen, Multi-Faktor-Schlüsselverwahrung und hochdurchsatzfähigen Konsens erfordern.

Fachkräftemangel und Prüfungskomplexität belasten KMU stärker, weshalb Managed-Service-Anbieter Compliance-Monitoring, Chain-Analysen und Cyber-Versicherungen bündeln, um die Einführung zu entrisikieren. Da kostenlose Testversionen die Vertrautheit fördern, wechseln viele KMU zu kostenpflichtigen Plänen, was die Käuferbasis verbreitert und den Markt für Blockchain-Technologie über Fortune-500-Unternehmen hinaus diversifiziert.

Nach Endnutzer:

Der Energiesektor führt die digitale Transformation anEnergie und Versorgungsunternehmen ist der am schnellsten wachsende Anwender mit einer CAGR von 63,2 %, angetrieben durch Peer-to-Peer-Energiehandel, Netzausgleich und Clearinghäuser für erneuerbare Energiezertifikate. Nationale Regulierungsbehörden verlangen nun detaillierte Herkunftsnachweise für grüne Kilowattstunden, weshalb Solarproduzenten ihre Erzeugung tokenisieren und überschüssige Kapazitäten über Smart Contracts an Nachbarn weiterleiten. Der Sektor erprobt auch vorausschauende Wartung, bei der Turbinensensordaten selbstausführende Servicerechnungen auf einer privaten Kette auslösen. Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 einen Marktanteil von 38,10 %, da Verwahrung, Handelsabwicklung und syndizierte Kreditvergabe bereits auf zugelassenen Ledgern laufen.

Transport- und Logistikunternehmen integrieren elektronische Konnossemente mit Zollknoten und verkürzen damit die Liegezeiten in Häfen. Gesundheitskonsortien hashen klinische Studiendaten für unveränderliche Integrität, während Behörden Blockchain-basierte ID-Wallets für die Auszahlung von Sozialleistungen erkunden. Da Pilotprojekte in die Produktion skalieren, wird das Endnutzermosaik zunehmend vielschichtiger und stützt die anhaltende Nachfrage im gesamten Markt für Blockchain-Technologie.

Geografische Analyse

Blockchain-Technologie-Markt in Nordamerika

Nordamerika hält im Jahr 2025 einen Anteil von 34,05 % am globalen Umsatz, begünstigt durch frühe Unternehmenspilotprojekte, eine hohe Dichte an Risikokapitalfinanzierungen und ein reifes regulatorisches Umfeld. Die Richtlinie der FDIC aus dem Jahr 2025 erlaubt Banken, kryptobezogene Aktivitäten ohne individuelle Genehmigungen durchzuführen, was Blockchain-Implementierungen in Verwahrungsdienstleistungen, Handelsfinanzierung und Vermögensverwaltung beschleunigt. Kanada ergänzt das US-amerikanische Wachstum durch Projekte zur Lieferkettentransparenz in der Landwirtschaft und im Bergbau, während Mexiko grenzüberschreitende Gehaltsabrechnungsplattformen erprobt, um die Überweisungskosten für im Ausland lebende Arbeitnehmer zu senken.

Blockchain-Technologie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 63,4 %, da Regierungen Blockchain in nationale Digitalwirtschaftspläne integrieren. China hat 54,5 Milliarden USD für branchenübergreifende Blockchain-Einführungen zugesagt, darunter Steuervergünstigungen, Smart-City-Logistik und Registrierungen von geistigem Eigentum. Japan und Südkorea betreiben Stablecoin-Sandboxen, die mit dem Echtzeit-Bruttosettlement verknüpft sind, während Indiens Unified Payments Interface dezentrale Identitätspiloten einbettet, um die finanzielle Inklusion zu erhöhen. Australische Rohstoffexporteure fügen Rückverfolgbarkeits-Token an Eisenerzlieferungen an, und Singapurs Projekt Orchid experimentiert mit programmierbarem Geld für Tourismusgutscheine.

Blockchain-Technologie-Markt in Europa

Europa entwickelt sich auf der Grundlage des vollständig in Kraft getretenen MiCA-Rahmens weiter, der harmonisierte Krypto-Asset-Regeln für alle Mitgliedstaaten bereitstellt. Deutschlands Automobilzulieferbasis protokolliert die Herkunft von Teilen, die Niederlande testen Blockchain für die Hafenzollabfertigung, und nordische Versorgungsunternehmen tokenisieren Zertifikate für erneuerbare Energien, um die Berichtspflichten des Green Deal zu erfüllen. Dennoch erhöhen strenge Offenlegungsanforderungen die Compliance-Kosten für Start-ups und drängen diese zu BaaS-Anbietern, die regulatorische Werkzeuge integrieren. Der regionale Schwerpunkt auf Datenschutz treibt die Einführung von Zero-Knowledge-Proof-Erweiterungen voran und verschafft EU-Unternehmen einen Vorsprung bei datensouveränitätssensiblen Implementierungen im Blockchain-Technologie-Markt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit überlappenden Koalitionen statt einer Dominanz nach dem Prinzip „der Gewinner nimmt alles”. IBM, Microsoft, Oracle und SAP nutzen bestehende ERP-Positionen, um Blockchain-Module zu verkaufen, die in Lieferketten-, HR- und Finanz-Workflows integriert werden. Reine Anbieter wie ConsenSys, R3 und Ripple Labs differenzieren sich durch Domänenspezialisierung, etwa Enterprise-Ethereum-Tools, Abwicklungsschienen für festverzinsliche Wertpapiere oder grenzüberschreitende Zahlungen. Partnerschaften schließen Lücken: Die Enterprise Ethereum Alliance umfasst sowohl etablierte Softwareanbieter als auch Protokollinnovatoren, um Interoperabilitätstaxonomien zu entwickeln[4]IBM Corporation, "Ergebnisse der Food Trust-Rückverfolgbarkeit," ibm.com.

Interoperabilitäts-Toolsets und regulatorische Compliance-Ebenen sind die neuen Schlachtfelder. Unternehmen beeilen sich, Zertifizierungen für ISO-20022-Messaging, SOC2-Typ-2-Audits und DSGVO-Konformität zu erlangen. Cross-Chain-Bridges, Zero-Knowledge-Rollups und Datenverfügbarkeitsebenen entstehen als Mehrwertfunktionen, die es Unternehmen ermöglichen, Token über Netzwerke hinweg zu verschieben, ohne die Sicherheit zu beeinträchtigen. Die Fusions- und Übernahmedynamik stieg im Jahr 2024 um 29 %, da Unternehmen mit starken Protokollteams und aktiven Kundenreferenzen zu Übernahmezielen für Cloud-Anbieter wurden, die ihre BaaS-Stacks abrunden wollten.

Obwohl kein einzelner Akteur eine überwältigende Dominanz besitzt, prägen Erstanwenderreferenzen in der Tokenisierung und bei Lieferketteneinführungen die Anbieterkurzlisten. Start-ups, die sich auf branchenspezifische Probleme konzentrieren – Fälschungsschutz in der Pharmaindustrie, Pfandrechtsverwaltung im Bauwesen oder Clearing auf freiwilligen CO₂-Märkten – können profitable Nischen besetzen, bevor Standards sich vereinheitlichen. Da Unternehmenskäufer Resilienz und Interoperabilität priorisieren, müssen Anbieter Spezialisierung mit Open-Stack-Kompatibilität in Einklang bringen, um im wachsenden Markt für Blockchain-Technologie relevant zu bleiben.

Marktführer der Blockchain-Technologiebranche

Amazon Web Services, Inc.

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Blockchain-Technologie-Markt

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

Aktuelle Branchenentwicklungen im Blockchain-Technologie-Markt

- April 2025: BNY Mellon lancierte Digital Asset Data Insights für BlackRocks tokenisierten US-Staatsanleihenfonds und liefert damit integrierte On- und Off-Chain-Analysen.

- März 2025: Die FDIC erließ Leitlinien, die beaufsichtigten Banken die Durchführung von Krypto-Aktivitäten ohne fallweise Genehmigungen erlauben, sofern Risikokontrollen vorhanden sind.

- März 2025: Kraken stimmte der Übernahme von NinjaTrader für 1,5 Milliarden USD zu, während Coinbase ein Angebot für Deribit prüfte, was eine rege Konsolidierung in der Infrastruktur für digitale Vermögenswerte signalisiert.

- Februar 2025: Der Rat für Finanzstabilität begann eine Peer-Überprüfung der globalen regulatorischen Rahmenbedingungen für Krypto-Assets, um den Umsetzungsfortschritt der G20 zu bewerten.

- Januar 2025: China stellte einen nationalen Blockchain-Fahrplan im Wert von 54,5 Milliarden USD vor, der auf die Skalierung der Infrastruktur für verteilte Ledger in verschiedenen Sektoren abzielt.

Blockchain-Technologie-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Blockchain-Technologie als den gesamten jährlichen weltweiten Umsatz aus Plattformen, Software und Blockchain-as-a-Service-Angeboten, die verteilte Ledger zur Speicherung und Validierung von Transaktionsdaten in öffentlichen, privaten, Konsortiums- und Hybridnetzwerken nutzen. Diese Umsätze stammen aus Lizenzgebühren, Abonnementmodellen und verwalteten Diensten, die von Unternehmen jeder Größe in den Bereichen Finanzen, Lieferkette, Regierung, Gesundheitswesen, Einzelhandel, Energie, Telekommunikation und anderen Endnutzervertikalen erworben werden.

Ausschlüsse aus dem Umfang: Handelsvolumina von Verbrauchern mit Kryptowährungen, einmalige Token-Verkäufe und reine Kryptowährungspreisbewegungen fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Typ

- Öffentlich

- Privat

- Konsortium

- Hybrid

- Nach Komponente

- Plattform / Lösung

- Blockchain-as-a-Service (BaaS)

- Nach Anwendung

- Zahlungen und Überweisungen

- Smart Contracts

- Lieferkette und Rückverfolgbarkeit

- Digitale Identität und Beglaubigung

- Integration des Internets der Dinge

- Tokenisierung / Vermögensverwaltung

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzer

- BFSI

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Immobilien und Bauwesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Plattformanbieter, Systemintegratoren, CIOs in den Bereichen BFSI und Logistik sowie politische Entscheidungsträger, die digitale Asset-Rahmenbedingungen in Nordamerika, Europa und Asien-Pazifik überwachen. Diese Gespräche validierten Ausgabeauslöser, durchschnittliche Vertragsgrößen und Zeitannahmen und schlossen Datenlücken in Regionen, in denen öffentliche Statistiken hinterherhinken.

Sekundärforschung

Wir begannen mit offenen Datensätzen von Institutionen wie der Bank für Internationalen Zahlungsausgleich, dem OECD-Blockchain-Politikzentrum, dem Blockchain-Observatorium der Europäischen Kommission und der US-amerikanischen Federal Reserve, die Makrosignale zu Transaktionsvolumina, IT-Budgets von Unternehmen und regulatorischen Einführungen liefern. Branchenverbände wie die Hyperledger Foundation, die Enterprise Ethereum Alliance und der Global Blockchain Business Council liefern Implementierungsfallzahlen und Aktualisierungen zur Standardsetzung, die die Einführungskurven verfeinern. Unternehmens-10-K-Einreichungen und Investorenpräsentationen fügen detaillierte Umsatzaufteilungen hinzu, während Schlagzeilen aus Dow Jones Factiva und Unternehmensfinanzdaten von D&B Hoovers die Wettbewerbspositionierung hervorheben. Die aufgeführten Quellen veranschaulichen unsere Sekundärforschung und sind nicht erschöpfend; viele weitere Publikationen wurden für Querprüfungen und Klarstellungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt IT-Ausgabenpools von Unternehmen in einen adressierbaren Blockchain-Anteil um, indem beobachtete Durchdringungsraten nach Branche verwendet werden, die dann mit Import-/Export-Versanddaten für Hardware-Knoten und Cloud-Service-Offenlegungen verglichen werden. Umsatzzusammenführungen von Lieferanten und Kanalprüfungen dienen als selektiver Bottom-up-Plausibilitätstest. Zu den wichtigsten Variablen gehören Risikokapitalzuflüsse, die Anzahl der Migrationen von Pilotprojekten zur Produktion, durchschnittliche Validator-Knotenpreise, Compliance-Fristen für Unternehmen und Pilotprojekte für digitale Zentralbankwährungen. Fünfjahresprognosen stützen sich auf eine multivariate Regression mit ARIMA-Überlagerungen, die die Wechselwirkung zwischen regulatorischen Bereitschaftswerten und der branchenspezifischen Einführungsgeschwindigkeit erfasst. Lücken in Bottom-up-Schätzungen werden durch von Experten vereinbarte Szenariobänder überbrückt, bevor die endgültige Kalibrierung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, Varianzprüfungen gegenüber benachbarten Märkten und eine zweistufige Peer-Review innerhalb von Mordor. Wir aktualisieren alle zwölf Monate, mit Zwischenrevisionen, die durch große Finanzierungsspitzen, wegweisende Regulierungen oder wichtige Umsatzoffenlegungen von Anbietern ausgelöst werden.

Warum Mordors Baseline für Blockchain-Technologie Verlässlichkeit genießt

Veröffentlichte Schätzungen variieren oft, weil Unternehmen unterschiedliche Ansichten darüber haben, welche Umsätze zählen, wie aggressiv die Einführung zunimmt und wie häufig Modelle aktualisiert werden.

Zu den wichtigsten Ursachen für Abweichungen gehören (i) die Einbeziehung spekulativer Krypto-Handelsvolumina durch einige Anbieter, (ii) unterschiedliche Behandlung von Blockchain-fähigen Cloud-Diensten und (iii) längere Aktualisierungszyklen, die plötzliche regulatorische Veränderungen verpassen. Mordors Umfang konzentriert sich auf Lösungen für Unternehmen, wendet transparente Durchdringungslogik an und wird jährlich neu kalibriert, was Entscheidungsträgern eine stabile und dennoch aktuelle Sichtweise bietet.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 24,46 Mrd. USD (2025) | ||

| 32,99 Mrd. USD (2025) | Globales Beratungsunternehmen A | Berücksichtigt Krypto-Börsengebühren von Verbrauchern und wendet eine einheitliche CAGR ohne Branchenaufteilung an |

| 57,72 Mrd. USD (2025) | Technologieverlag B | Verwendet Pressemitteilungen von Anbietern ohne Filterung doppelt gezählter Plattform- und Serviceumsätze |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, die gemischte Modellierungsmethodik und der jährliche Aktualisierungszyklus zusammen eine ausgewogene Baseline liefern, die Kunden auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blockchain-Technologie?

Der Markt erzielte im Jahr 2026 einen Umsatz von 39,82 Milliarden USD und wird bis 2031 voraussichtlich 455,16 Milliarden USD bei einer CAGR von 62,8 % erreichen.

Welche Region wächst bei der Blockchain-Einführung am schnellsten?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 63,4 % bis 2031 an, unterstützt durch groß angelegte staatliche Digitalisierungsprogramme.

Warum gewinnen private Blockchains an Bedeutung?

Unternehmen bevorzugen zugelassene Netzwerke, um Datensouveränitätsgesetzen zu entsprechen und die Transaktionssichtbarkeit auf verifizierte Teilnehmer zu beschränken.

Wie profitieren kleine Unternehmen von Blockchain-as-a-Service?

BaaS reduziert die anfänglichen Hardwarekosten und verkürzt die Bereitstellungszeiten auf wenige Wochen, sodass KMU auf Ledger-Funktionen auf Unternehmensniveau zugreifen können.

Welche Sektoren außerhalb des Finanzwesens setzen Blockchain am schnellsten ein?

Energie und Versorgungsunternehmen führen die nicht-finanzielle Einführung mit Anwendungsfällen im Peer-to-Peer-Energiehandel und im Management von Zertifikaten für erneuerbare Energien an.

Was hemmt einen schnelleren Blockchain-Rollout?

Die wichtigsten Hindernisse sind der Mangel an qualifizierten Architekten und Prüfern sowie die fragmentierte regulatorische Landschaft in den verschiedenen Rechtsgebieten.

Seite zuletzt aktualisiert am: