Größe und Marktanteil des US-amerikanischen Mietwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

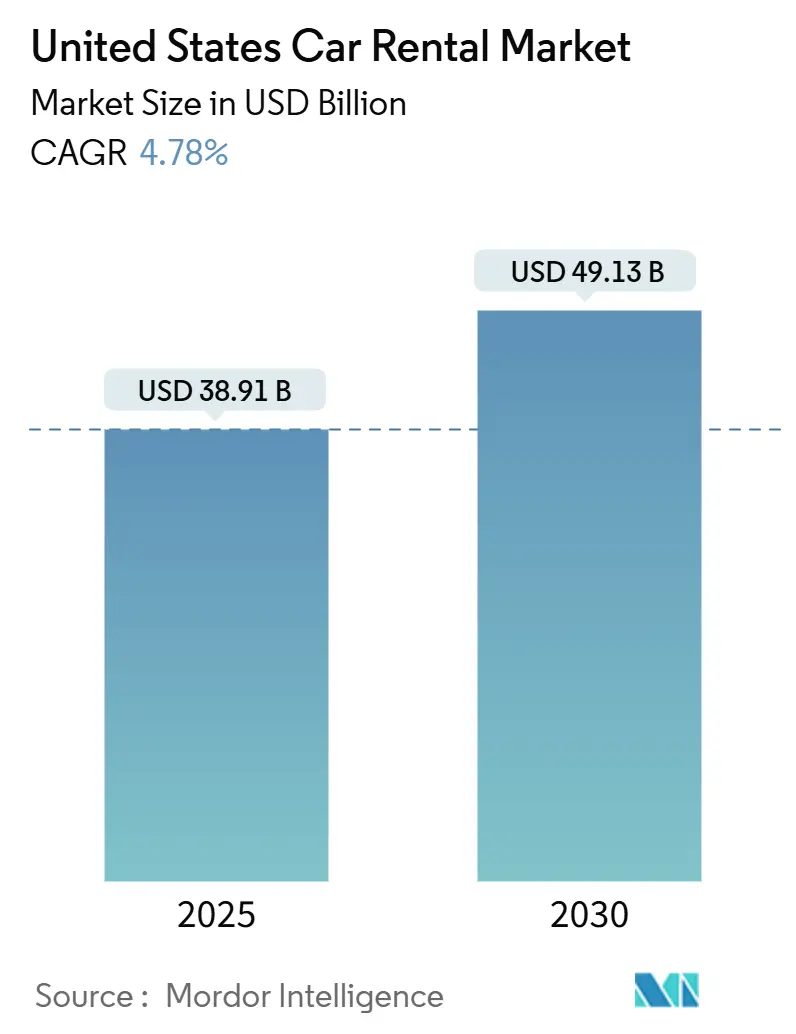

| Marktgröße (2025) | 38.91 Milliarden US-Dollar |

| Marktgröße (2030) | 49.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

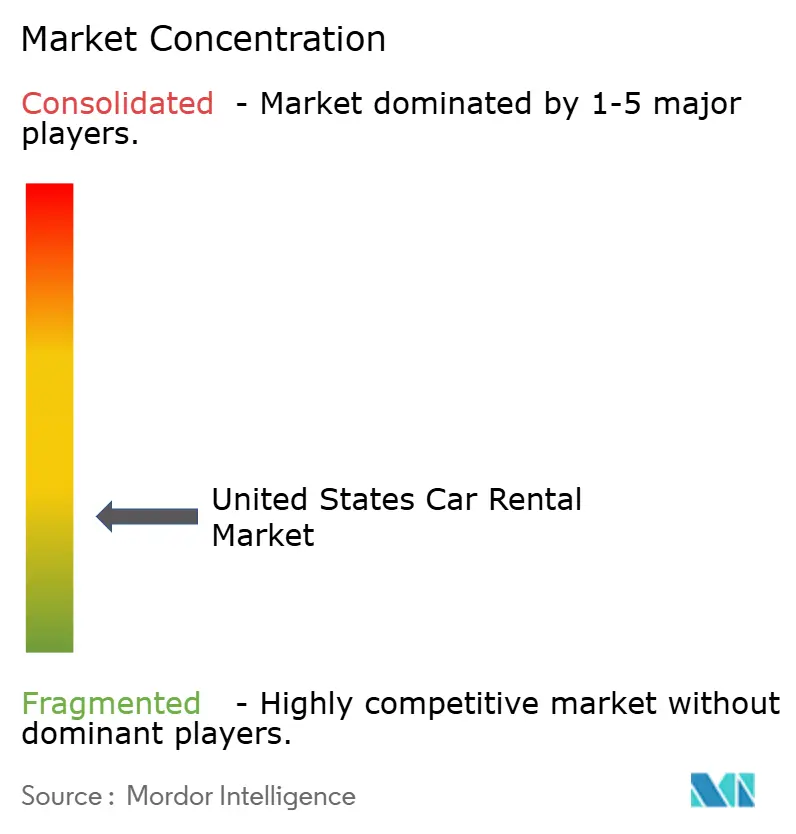

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Mietwagenmarkts von Mordor Intelligence

Der US-amerikanische Mietwagenmarkt wird im Jahr 2025 auf 38,90 Milliarden USD geschätzt und soll bis 2030 auf 49,13 Milliarden USD anwachsen, was einer CAGR von 4,78 % entspricht. Diese Entwicklung unterstreicht die Widerstandsfähigkeit des Sektors, da die heimische Roadtrip-Kultur, hybride Arbeitsmuster und eine Rückkehr zu persönlichen Meetings die stetige Mietnachfrage wiederherstellen. Das Wachstum wird durch die 72,23-prozentige Durchdringung von Online-Buchungskanälen, das überdurchschnittliche Reisevolumen in der Südregion sowie beschleunigte Flottenelektrifizierungsprogramme gestärkt, die Freizeit- und Geschäftskunden ansprechen. Gleichzeitig dämpfen anhaltende Fahrzeugversorgungsengpässe und steigende Kapitalkosten die kurzfristige Expansion und veranlassen Betreiber, den Flottenmix zu optimieren und datengestützte Preisgestaltung zu verfolgen. Der zunehmende Wettbewerb durch Peer-to-Peer-Marktplätze und Fahrdienstvermittler veranlasst etablierte Anbieter, in kontaktlose Erlebnisse, prädiktive Analysen und diversifizierte Servicemodelle zu investieren.

Wichtigste Erkenntnisse des Berichts

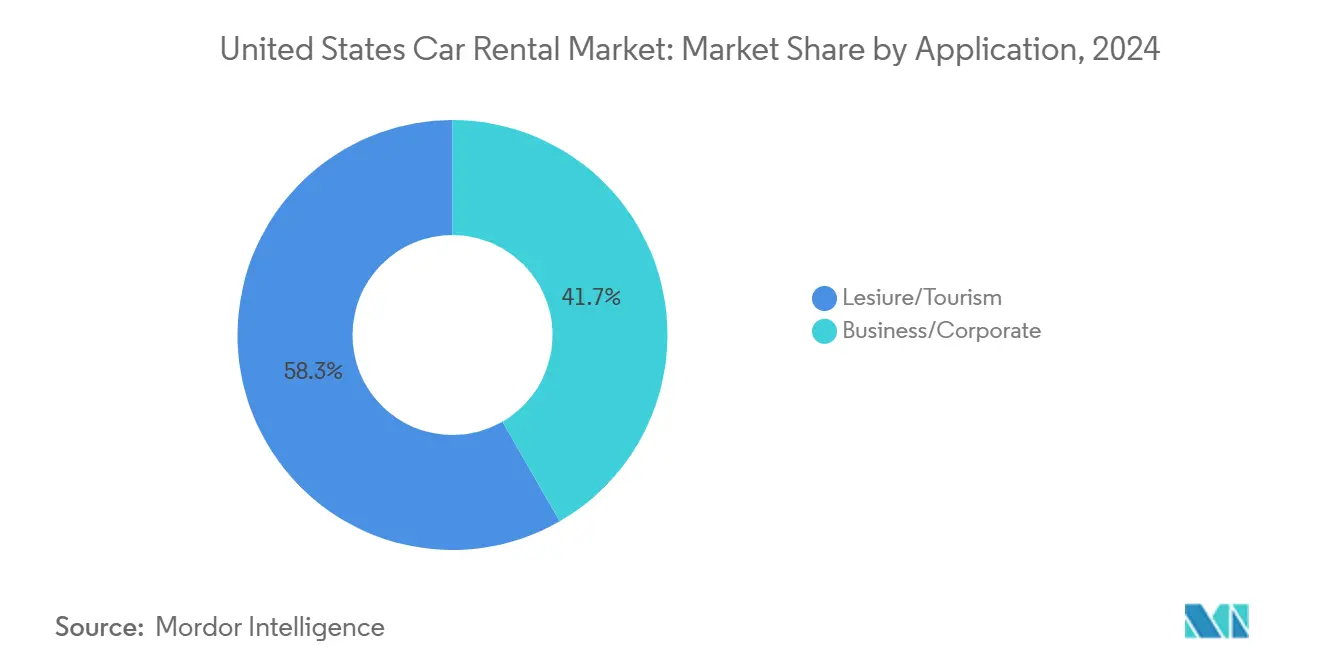

- Nach Anwendung führte Freizeitreisen im Jahr 2024 mit einem Umsatzanteil von 58,32 % und soll bis 2030 mit einer CAGR von 5,32 % wachsen.

- Nach Fahrzeugtyp trugen Wirtschaftsfahrzeuge im Jahr 2024 mit 59,87 % zum Umsatz bei, während SUVs und Crossover voraussichtlich mit einer CAGR von 12,48 % wachsen werden.

- Nach Buchungskanal hielten Online-Plattformen im Jahr 2024 einen Umsatzanteil von 72,23 % und sollen bis 2030 mit einer CAGR von 8,77 % wachsen.

- Nach Mietdauer entfielen im Jahr 2024 68,55 % des Umsatzes auf Kurzzeitverträge; Langzeit- und Abonnementformate expandieren mit einer CAGR von 10,64 %.

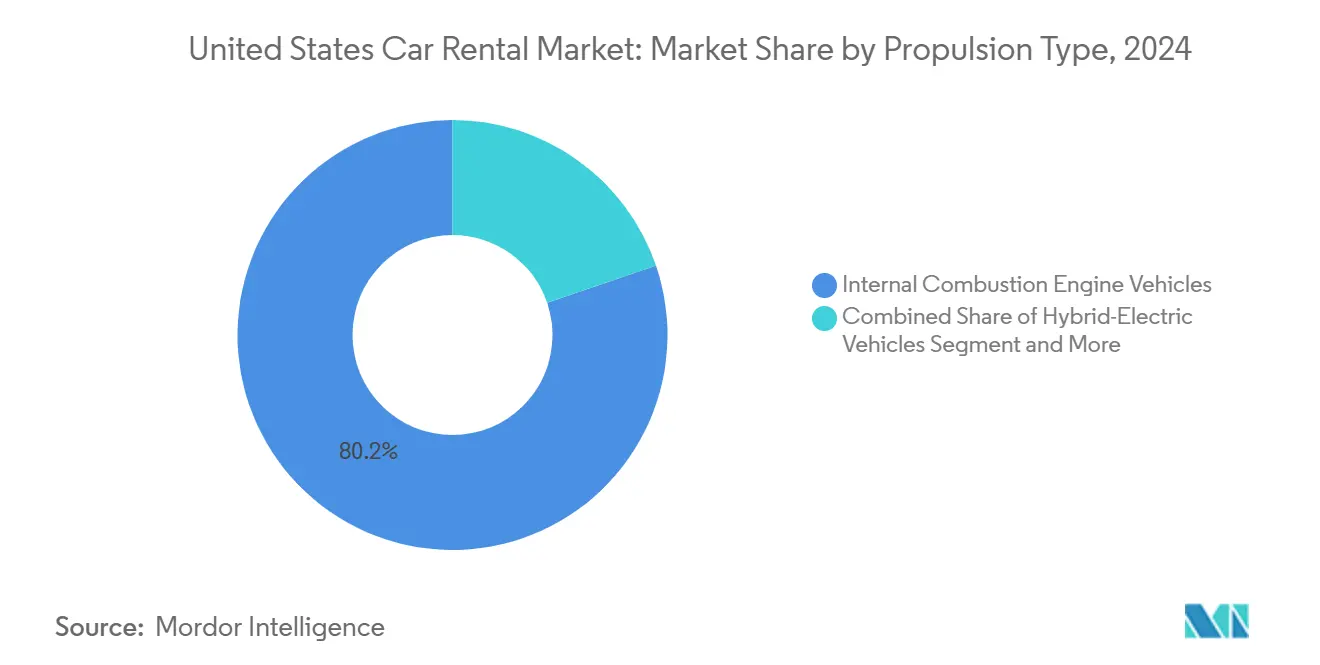

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Umsatzanteil von 80,23 %, während batterieelektrische Fahrzeuge mit einer CAGR von 24,55 % wachsen.

- Nach Servicemodell kontrollierten traditionelle Betreiber im Jahr 2024 89,35 % des Umsatzes; Peer-to-Peer-Plattformen sollen bis 2030 mit einer CAGR von 17,63 % wachsen.

- Nach Geografie hielt der Süden im Jahr 2024 einen Anteil von 31,52 % am US-amerikanischen Mietwagenmarkt, während der Westen die schnellste CAGR von 7,32 % bis 2030 verzeichnen soll.

Trends und Erkenntnisse des US-amerikanischen Mietwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Inlands-Roadtrips | +1.2% | Süden und Westen, Ausstrahlungseffekte auf den Nordosten | Mittelfristig (2–4 Jahre) |

| Online-/Mobile-Buchungen | +0.8% | Städtische Märkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Flottenleasing für hybrides Arbeiten | +0.9% | Ballungsräume im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung | +0.6% | Westküste und Nordosten | Langfristig (≥ 4 Jahre) |

| Peer-to-Peer-Expansion | +0.4% | Städtische Märkte landesweit | Mittelfristig (2–4 Jahre) |

| Telematik-OPEX-Einsparungen | +0.3% | Frühanwender in Premium-Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Freizeitnachfrage nach Inlands-Roadtrips

Aufgestaute Reiselust und kostenbewusste Reisende haben das Auto zum bevorzugten Verkehrsmittel für Freizeitreisen gemacht und das Freizeitsegment gestärkt. Als Reaktion darauf erweitern Betreiber ihr Angebot um mehr SUVs und Crossover, die höhere Tagesmietpreise erzielen und den Bedürfnissen von Familienreisen besser entsprechen. Der Süden und der Westen bleiben Hotspots, wobei Nationalparks und malerische Küstenrouten für eine konstante Nachfrage sorgen. Die verbesserte Kraftstoffeffizienz dieser größeren Fahrzeuge in Verbindung mit attraktiven Treueprogrammvorteilen macht Mietwagen für Freizeitreisen attraktiver als den Fahrzeugbesitz.

Schnelles Wachstum von Online- und Mobile-Buchungskanälen

Digitale Bequemlichkeit bildet nun die Grundlage aller Reservierungen und bestätigt eine dauerhafte Verlagerung hin zu App-basierten Erlebnissen. Schnell agierende Unternehmen führten kontaktlose Abholung, KI-Chatbots und Ein-Tippen-Zahlungsabläufe ein, was die Wiedernutzung und höhere Anhangsraten für Zusatzleistungen fördert. Die Einführung von Apple Pay durch Hertz an US-amerikanischen Standorten zeigt, wie optimierte Zahlungsoptionen die Wartezeit am Schalter reduzieren und die Kundenzufriedenheit steigern. Mobile-First-Oberflächen ermöglichen auch dynamische Preisgestaltung, die auf lokale Ereignisse reagiert und das Ertragsmanagement stärkt. Die aus Nutzerreisen gewonnenen Daten fließen in prädiktive Modelle ein, die Flotteneinheiten nahezu in Echtzeit neu positionieren, die Auslastungsquoten verbessern und die Kapitalintensität moderieren.

OEM-gestützte Elektrifizierung von Mietwagenflotten

Automobilhersteller und Mietwagenmarken richten sich aufeinander aus, um die Einführung von Elektrofahrzeugen trotz aufsehenerregender Rückschläge – wie der Abschreibung der Tesla-Flotte durch Hertz – zu beschleunigen. Die mehrjährige Vereinbarung von SIXT mit Stellantis zur Beschaffung von bis zu 250.000 Fahrzeugen, von denen viele elektrisch sind, signalisiert das Ausmaß der Transformation. Flughafenbetreiber von Los Angeles bis Dallas genehmigen die Installation von Level-3-Schnellladestationen und verringern so die Reichweitenangst der Mieter. Enterprise Mobility führt Netzauswirkungsstudien mit Versorgungspartnern durch, um eine ausreichende Stromversorgung an stark frequentierten Knotenpunkten sicherzustellen.

Flexible Flottenleasing-Nachfrage von Unternehmen mit hybridem Arbeiten

Hybrides Arbeiten verändert Reisebudgets und schafft Nachfrage nach flexiblem Fahrzeugzugang anstelle von Verträgen mit fester Zuteilung. Die Flottenmanagementdienste von Enterprise Mobility wuchsen im Jahr 2024 um 8 % auf 900.000 Einheiten – ein Beweis dafür, dass Unternehmen Mobilität auslagern, um Kosten und Emissionen zu kontrollieren. Abonnementbasierte Vereinbarungen ermöglichen monatliche Anpassungen, die den Reisemustern der Mitarbeiter entsprechen und das Risiko ungenutzter Flotten für Kunden minimieren. Telematik-Dashboards liefern Arbeitgebern Nutzungsanalysen und geben Finanzteams eine klarere Ausgabentransparenz und Compliance-Kontrolle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugversorgung und CAPEX-Engpass | -1.4% | Landesweit, besonders ausgeprägt im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Restwertrisiko bei Elektrofahrzeugen | -0.8% | Eintrittshäfen an der Westküste | Mittelfristig (2–4 Jahre) |

| Flughafengebühren und Steuern | -0.5% | Wichtige Flughafendrehkreuze | Mittelfristig (2–4 Jahre) |

| Substitution durch Fahrdienstvermittler und Mobilität als Dienstleistung | -0.7% | Städtische Märkte landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei der Neufahrzeugversorgung und hohe CAPEX

Die Finanzierungskosten für Flottenankäufe stiegen im Jahr 2024 stark an, da die geldpolitische Straffung die Kreditkosten erhöhte und die Cashflows der Betreiber belastete. Chip-Engpässe und OEM-Zuteilungen, die Privatkäufer bevorzugen, haben die Flottenlieferungen eingeschränkt und zwingen Mietwagenunternehmen, Haltedauern zu verlängern oder zu Premiumpreisen um neuere Gebrauchtwagen zu konkurrieren. Erhöhte Anschaffungskosten komprimieren die Margen und erschweren Preisstrategien, insbesondere wenn Kunden preissensibel bleiben. Die Knappheit an Wirtschaftsvarianten – OEMs haben margenstärkere Varianten priorisiert – drängt Mieter zu größeren Fahrzeugen, treibt höhere Tagessätze und reduziert die Abschreibung. Flottenmanager widmen nun mehr Ressourcen der Vermarktungsausführung und erkennen an, dass der Zeitpunkt des Wiederverkaufs in einem volatilen Großhandelsmarkt die Rentabilität bestimmen kann.

Restwertrisiko durch preisgünstige chinesische Elektrofahrzeugimporte

Die Abschreibung von 245 Millionen USD durch Hertz auf seine Tesla-Flotte verdeutlichte, wie schnelle Preissenkungen Restwerte erodieren und die Elektrifizierungsökonomie untergraben.[1]Lora Kolodny, "Hertz verkauft Teil seiner Tesla-Flotte nach Anstieg der Abschreibungen," CNBC, cnbc.com Sollten wettbewerbsfähig bepreiste chinesische Elektrofahrzeuge in erheblichem Umfang in den US-Markt eintreten, könnten aktuelle Flotten einer beschleunigten Abschreibung ausgesetzt sein, was die Bilanzen belasten würde. Diese Preisvolatilität könnte Betreiber dazu veranlassen, kurzfristige Elektrofahrzeugkäufe zu überdenken und potenzielle Verluste gegen ihre Nachhaltigkeitsziele abzuwägen. Als Reaktion darauf verschärfen Banken und Leasinggesellschaften die Beleihungsquoten für Elektrofahrzeug-Sicherheiten, erhöhen die Eigenkapitalanforderungen und verschieben die Break-even-Zeitpläne. Wenn sich Ladenetze und die Liquidität des Sekundärmarkts nicht parallel entwickeln, könnten Mietwagenunternehmen umfangreiche Elektrofahrzeug-Einführungen verschieben, was die langfristigen Wachstumsprognosen für den Sektor potenziell bremsen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Freizeitnachfrage verankert das Wachstum

Freizeitmieten erfassten im Jahr 2024 58,32 % des Umsatzes und erzielten den größten Einkommensanteil im US-amerikanischen Mietwagenmarkt mit einer CAGR-Prognose von 5,32 % bis 2030. Roadtrip-Kultur, Nationalparktourismus und flexible Urlaubsplanung im Rahmen hybrider Arbeitsrichtlinien verlängern die Mietdauer und steigern die durchschnittliche Tagesrate (ADR).

Freizeitreisen gewinnen an Dynamik, da Berufstätige Geschäftsreisen für persönliche Erholung verlängern, was Verträge verlängert und die Rentabilität steigert. Für etablierte Anbieter ermutigt die Bündelung von Treueprogrammvorteilen wie kostenlosen Fahrzeugklassen-Upgrades Kunden, im Markenökosystem zu bleiben, und stärkt gleichzeitig die Auslastung in Nebensaisons. Die daraus resultierenden Auslastungsgewinne unterstützen die Kapitalrenditeziele, auch wenn die Anschaffungsausgaben steigen.

Nach Fahrzeugtyp: SUVs und Crossover gewinnen an Bedeutung

Wirtschaftsmodelle dominieren weiterhin die Flottenanzahl mit einem Anteil von 59,87 %. Doch die SUV- und Crossover-Kategorie, die für eine CAGR von 12,48 % bekannt ist, definiert den Umsatzmix neu, da Kunden Platz und wahrgenommene Sicherheit priorisieren. Betreiber nutzen höhere ADRs für größere Fahrzeuge, um inflationsbedingte Kosten bei der Flottenbeschaffung auszugleichen.

OEM-Produktionsverschiebungen hin zu Premium-Varianten schränken das Angebot an Wirtschaftsfahrzeugen ein und zwingen Mietwagenunternehmen, Kundenbudgets gegen Verfügbarkeit abzuwägen. Telematik leitet nun die Mikro-Flottenzuteilung und positioniert SUVs dort, wo die Nachfrage nach Familienurlaub ihren Höhepunkt erreicht. Die Strategie maximiert die Auslastung und reduziert Repositionierungskilometer, was zu geringeren Betriebskosten beiträgt, auch wenn die gesetzlichen Versicherungsprämien steigen.

Nach Buchungskanal: Digital First wird zum Standard

Online-Plattformen generierten im Jahr 2024 72,23 % des Umsatzes und demonstrierten die überwältigende Kundenpräferenz für mobile Bequemlichkeit. Dieser Kanal trug fast 28,0 Milliarden USD zur Größe des US-amerikanischen Mietwagenmarkts bei und verzeichnet eine CAGR von 8,77 %, da KI-Chatbots, prädiktive Preisgestaltungsmaschinen und kontaktlose Check-in-Dienste reifen.

Offline-Kanäle, einschließlich Schalter und Telefonreservierungen, bleiben für komplexe Gruppenbuchungen und Versicherungsersatzsegmente relevant, doch ihr Anteil schrumpft jährlich. Um Margen zu erhalten, drängen Betreiber Zusatzleistungen – wie GPS, Kindersitze und Haftungsfreistellungen – über App-Upsell-Bildschirme, wo die Akzeptanzraten im Vergleich zu Schaltergesprächen doppelt so hoch sein können. Marktplätze wie Turo verstärken den digitalen Einfluss, indem sie vollständig App-vermittelte Mieten und Spezialfahrzeuge über traditionelle Flotten hinaus anbieten.

Nach Mietdauer: Abonnements verlängern den Lebenszyklus-Wert

Kurzfristige Verträge (bis zu 30 Tage) lieferten im Jahr 2024 68,55 % des Umsatzes, angetrieben von Urlaubern und Geschäftsreisenden, die schnellen Zugang und planbare Kosten benötigen. Langzeit- und Abonnementpakete verzeichnen jedoch eine CAGR von 10,64 %, was auf einen strukturellen Wandel hin zu Zugangs- statt Eigentumsmodellen im US-amerikanischen Mietwagenmarkt hindeutet.

Abonnementkunden schätzen gebündelte Versicherungen, Wartung und die Möglichkeit, Fahrzeuge mit minimaler Vorankündigung zu wechseln. Für Betreiber bieten Abonnements wiederkehrende Einnahmen, geringere Abwanderung und bessere Prognosen zur Flottenauslastung. Enterprise Mobility nutzte diesen Trend durch Flex-E-Rent und steigerte die Bindung bei Unternehmenskunden, die monatliche Flexibilität gegenüber mehrjährigen Leasingverträgen bevorzugen.

Nach Antrieb: Elektrofahrzeugakzeptanz nimmt trotz Volatilität zu

Konventionelle Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 einen Anteil von 80,23 %, aber batterieelektrische Einheiten verzeichneten die schnellste CAGR des Markts von 24,55 %, was auf eine schrittweise Ökologisierung der US-amerikanischen Mietwagenbranche hindeutet. Betreiber nutzen Elektrofahrzeugmieten, um Mainstream-Reisende an elektrische Mobilität heranzuführen, was OEM-Beziehungen stärkt und Zugang zu Mengenrabattpreisen ermöglicht.

Die Ladeinfrastruktur bleibt der Engpass, doch neue Partnerschaften mit Versorgungsunternehmen und Ladepunktbetreibern reduzieren Stationsausfallzeiten in der Nähe wichtiger Flughäfen. Bundes- und staatliche Anreize für Fahrzeugkauf und Ladeinfrastruktur gleichen die Anfangskosten aus und ebnen den Weg zur Rentabilität. Unternehmen, die das Restwertrisiko durch datengestütztes Asset-Management beherrschen, können frühzeitig Markenwert als Pioniere aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Peer-to-Peer-Plattformen fordern etablierte Anbieter heraus

Traditionelle Unternehmensflotten hielten weiterhin 89,35 % der Einnahmen im Jahr 2024, aber Peer-to-Peer-Betreiber skalieren mit einer CAGR von 17,63 %. Marktplatz-Anbieter stellen landesweit 360.000 Fahrzeuge bereit und erweitern die Auswahl über das hinaus, was kapitalintensive etablierte Anbieter finanzieren können. Viele Anbieter listen Spezialfahrzeuge – Oldtimer, Hochleistungs- oder Luxusvarianten – auf, die Premiumpreise und jüngere Zielgruppen anziehen.

Die für 2025 geplante Partnerschaft zwischen Uber und Turo wird geteilte Flotteninventare in eine massenmarktorientierte Fahrdienstvermittler-App einbringen und potenziell die Kundenakzeptanz beschleunigen. Etablierte Anbieter kontern durch die Integration von Fernbetrieb und On-Demand-Lieferung und bieten Hotelgästen oder Stadtbewohnern ein Fahrzeug vor der Haustür ohne physische Filiale. Welches Modell Angebot und hyperlokale Nachfrage besser synchronisiert, wird inkrementelle Marktanteile gewinnen.

Geografische Analyse

Der Süden machte im Jahr 2024 31,52 % des Umsatzes aus und ist damit der größte regionale Beitragszahler zum US-amerikanischen Mietwagenmarkt. Starke Zuwanderung, ganzjähriger Tourismus und wichtige Kongresszentren in Florida und Texas sorgen für einen hohen Flottenumschlag. Neue konsolidierte Mietwagencentren am Internationalen Flughafen Orlando und am Flughafen Dallas/Fort Worth optimieren den Betrieb, verkürzen Shuttle-Zeiten und steigern die Kundenzufriedenheit. Freizeitbesucher bevorzugen Küstenrouten und Freizeitparks, während Unternehmensumzüge die Wochentagnachfrage verstärken und die Auslastungskurven über das gesamte Jahr hinweg ausgleichen.

Der Westen ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 7,32 % bis 2030. Technologiekorridore in Kalifornien und Washington in Verbindung mit einem Zustrom internationaler Touristen treiben zweistellige Zuwächse bei Flughafenmieten an. Strenge Emissionsnormen und eine starke Elektrofahrzeugkultur verlagern die Flottenzusammensetzung hin zu elektrifizierten Modellen, unterstützt durch aggressive staatlich finanzierte Ladeinfrastrukturausbauten. Hohe städtische Parkkosten in San Francisco und Los Angeles machen On-Demand-Mieten zu einer praktischen Alternative zum Fahrzeugbesitz und steigern traditionelle und Peer-to-Peer-Verträge. Flughäfen wie LAX schließen milliardenschwere automatisierte Personenbeförderungsverbindungen ab, die Kunden direkt zu konsolidierten Mietwagencentren leiten und den Durchsatz erhöhen sowie die Betriebskosten pro Kunde senken.[2]"LAX Automatisierter Personenbeförderer erreicht 75 % Fertigstellung," Los Angeles World Airports, lawa.org

Der Nordosten und der Mittlere Westen liefern stabile, diversifizierte Einnahmequellen trotz bescheidenerem Wachstum. Dichte Ballungsräume wie New York, Boston und Chicago generieren konsistenten Unternehmensverkehr, während ausgedehnte Autobahnnetze regionale Freizeitfahrten zu Küsten- oder Landausflügen ermöglichen. Saisonale Schwankungen – Winterstürme, die Buchungen dämpfen – werden durch Versicherungsersatznachfrage infolge wetterbedingter Unfälle abgemildert. Flughäfen wie der Gerald R. Ford International Airport eröffneten 2024 neue Mietwageneinrichtungen und demonstrierten damit fortlaufende Investitionen in den Reisekomfort.[3]Gerald R. Ford International Airport Authority, "Flughafen eröffnet neue Mietwageneinrichtung," grr.org Fertigungszentren im Mittleren Westen stützen auch Unternehmensmieten im Zusammenhang mit Lieferantenbesuchen und Lieferkettenprüfungen und verankern die Auslastungsraten an Wochentagen.

Wettbewerbslandschaft

Der US-amerikanische Mietwagenmarkt ist stark konzentriert, was erhebliche Skaleneffekte bei der Flottenbeschaffung und der Back-Office-Technologie schafft. Enterprise Holdings nutzt ein Multi-Marken-Portfolio – Enterprise, National und Alamo – um Freizeit- und Unternehmenssegmente mit differenzierten Wertversprechen zu bedienen. Avis Budget Group pflegt Markenanerkennung bei preissensiblen Verbrauchern, während Hertz Premium-Segmente und technologieorientierte Initiativen wie KI-gestützte Schadenserkennung betont, die 2025 landesweit eingeführt wurde.

Skalenvorteile übersetzen sich in günstige OEM-Beschaffungskonditionen, vorrangigen Zugang zu Neuwagenzuteilungen und niedrigere Finanzierungskosten pro Einheit. Führende Unternehmen sichern sich auch langfristige Flughafenkonzessionen und sichern sich stark frequentierte Standorte, zu denen kleinere Neueinsteiger nur schwer Zugang haben. Trotz ihrer Größe sind etablierte Anbieter strategischen Risiken durch kapitalleichte Disruptoren ausgesetzt, die den Flottenbesitz umgehen.

Der Technologieeinsatz entwickelt sich zum wichtigsten Wettbewerbshebel. Etablierte Anbieter investieren in prädiktive Analysen zur Fahrzeugzuteilung in Mikromärkte, Telematik zur Überwachung des Fahrverhaltens und Abonnementplattformen, die Umsatzvolatilität glätten. Partnerschaften mit Ladeinfrastrukturspezialisten sollen die Elektrofahrzeugbereitschaft beschleunigen, Reichweitenangst-Barrieren mindern und Nachhaltigkeitsnachweise stärken. Parallel dazu zielen Fernbetriebspiloten darauf ab, Fahrzeuge autonom zu repositionieren, was potenziell Arbeitskosten senkt und die städtische Verfügbarkeit verbessert.

Marktführer der US-amerikanischen Mietwagenbranche

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Hertz kooperierte mit UVeye zur landesweiten Installation von KI-Fahrzeuginspektionskiosken, um Rückgabezeiten zu verkürzen und die Schadenserkennung zu verbessern.

- Januar 2025: XCharge vereinbarte mit einer großen Mietwagengruppe den Aufbau von Level-3-Ladestationen an mehreren US-amerikanischen Flughäfen.

- Juni 2024: Europcar eröffnete seine ersten US-amerikanischen Filialen an den Flughäfen Atlanta und Dallas und bietet Premium-Flotten mit hohem Elektrofahrzeuganteil an. Diese strategische Expansion markiert einen bedeutenden Meilenstein für Europcar bei der offiziellen Ausweitung seiner Präsenz auf wichtige Reisedrehkreuze in den Vereinigten Staaten.

Berichtsumfang des US-amerikanischen Mietwagenmarkts

Der US-amerikanische Mietwagenmarkt ist segmentiert nach Anwendungstyp (Freizeit und Tourismus sowie Geschäft und Unternehmen), nach Fahrzeugtyp (Wirtschafts- und Budgetfahrzeuge, Luxus- und Premiumfahrzeuge sowie SUVs und Crossover), nach Buchungskanal (Online und Offline), nach Mietdauer (Kurzzeit (weniger als 30 Tage) und Langzeit und Abonnement (mehr als 30 Tage)), nach Antrieb (Fahrzeuge mit Verbrennungsmotor, Hybrid-Elektrofahrzeuge und batterieelektrische Fahrzeuge), Servicemodell (Traditionelle Unternehmensflotten und Peer-to-Peer-Plattformen) sowie nach Geografie (Nordosten, Mittlerer Westen, Süden und Westen).

| Freizeit und Tourismus |

| Geschäft und Unternehmen |

| Wirtschafts- und Budgetfahrzeuge |

| Luxus- und Premiumfahrzeuge |

| SUVs und Crossover |

| Online (Web und App) |

| Offline (Schalter und Telefon) |

| Kurzzeit (weniger als 30 Tage) |

| Langzeit und Abonnement (mehr als 30 Tage) |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge |

| Batterieelektrische Fahrzeuge |

| Traditionelle Unternehmensflotten |

| Peer-to-Peer-Plattformen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Anwendung | Freizeit und Tourismus |

| Geschäft und Unternehmen | |

| Nach Fahrzeugtyp | Wirtschafts- und Budgetfahrzeuge |

| Luxus- und Premiumfahrzeuge | |

| SUVs und Crossover | |

| Nach Buchungskanal | Online (Web und App) |

| Offline (Schalter und Telefon) | |

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) |

| Langzeit und Abonnement (mehr als 30 Tage) | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Servicemodell | Traditionelle Unternehmensflotten |

| Peer-to-Peer-Plattformen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welche Region führt den US-amerikanischen Mietwagenmarkt an?

Die Südregion führt mit einem Umsatzanteil von 31,52 %, gestützt durch konstante Tourismusströme und steigende Unternehmensumzüge.

Wie schnell wachsen Elektrofahrzeuge in US-amerikanischen Mietwagenflotten?

Batterieelektrische Mietwagen expandieren mit einer CAGR von 24,55 % dank OEM-Partnerschaften und dem Ausbau der Ladeinfrastruktur an Flughäfen.

Warum gewinnen Langzeit- und Abonnementmieten an Beliebtheit?

Hybride Arbeitspläne und eine Präferenz für flexiblen Zugang gegenüber Eigentum treiben Langzeit- und Abonnementformate zu einer CAGR von 10,6 % an und bieten Kunden planbare Kosten sowie Betreibern wiederkehrende Einnahmen.

Welchen Anteil halten Online-Kanäle bei Mietwagenbuchungen?

Online-Plattformen machen 72,23 % der Buchungen aus und sollen bis 2030 mit einer CAGR von 8,77 % wachsen.

Seite zuletzt aktualisiert am: