Marktgröße und Marktanteil der Luxusautovermietung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 55.04 Milliarden US-Dollar |

| Marktgröße (2031) | 74.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxusautovermietung von Mordor Intelligence

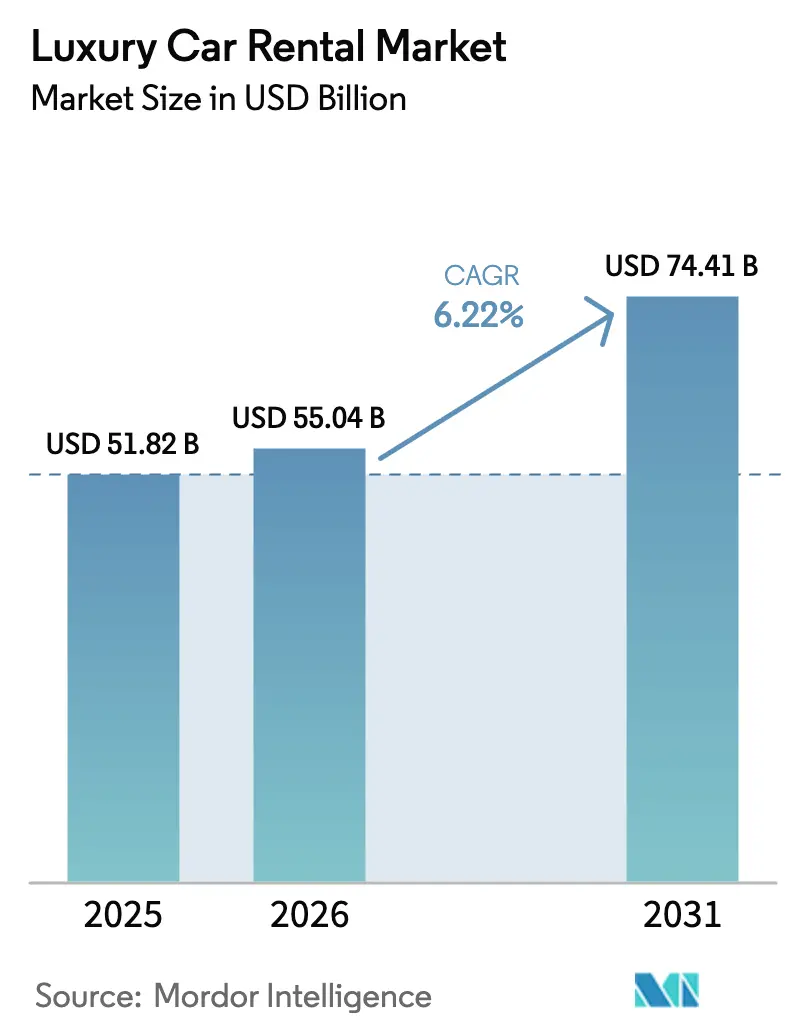

Die Marktgröße der Luxusautovermietung wurde im Jahr 2025 auf 51,82 Milliarden USD geschätzt und soll von 55,04 Milliarden USD im Jahr 2026 auf 74,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Ein starker aufgestauter Bedarf an Premium-Reisen, die rasche Expansion digitaler Buchungskanäle und das anhaltende Wachstum der globalen Basis an vermögenden Privatpersonen (HNWI) beschleunigen die Flottenauslastung. Chinas jährlicher Anstieg von 14 % bei Luxusfahrzeugkäufen, die Erholung des unternehmerischen „Bleisure”-Reisens und eine Rekordzahl verfügbarer Fahrzeuge an Flughäfen und in Innenstadtlagen stützen weiterhin das zweistellige Wachstum im asiatisch-pazifischen Raum, der bereits den größten regionalen Anteil hält. Betreiber priorisieren batterieelektrische Fahrzeuge (BEV), um Null-Emissions-Vorschriften zu erfüllen. Dennoch veranlassen erhöhte Reparaturkosten und Abschreibungsrisiken – verdeutlicht durch Hertz' Verkauf von 20.000 Elektrofahrzeugen – zu einem selektiveren Elektrifizierungspfad. Die Wettbewerbsintensität steigt, da Peer-to-Peer-Plattformen und Abonnementmodelle die Grenzen zwischen Vermietung, Leasing und Eigentum neu ziehen und etablierte Anbieter dazu zwingen, Technologie- und Flottenpartnerschaften auszubauen, um Margen zu schützen[1]„Enterprise Holdings meldet Ergebnisse für das Geschäftsjahr 2024,”, Enterprise Holdings, enterpriseholdings.com.

Wichtigste Erkenntnisse des Berichts

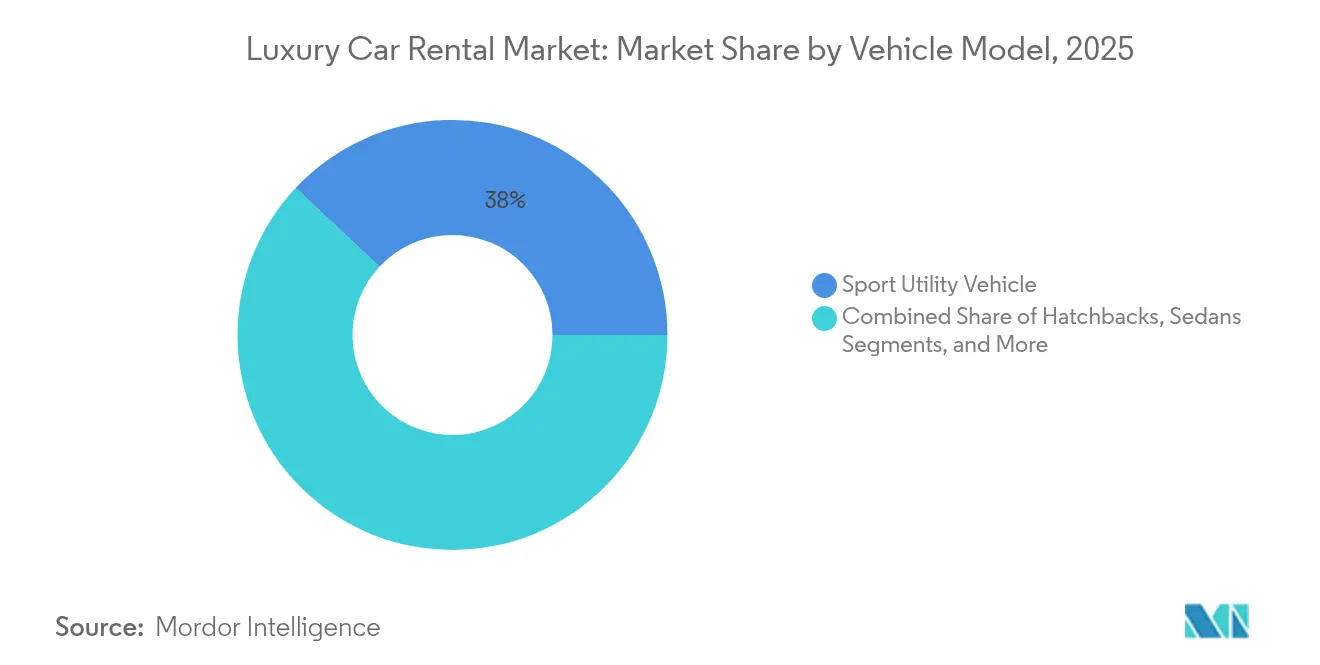

- Nach Fahrzeugmodelltyp führte das Sport Utility Vehicle mit einem Marktanteil von 38,02 % im Markt für Luxusautovermietung im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 8,27 % wachsen.

- Nach Mietdauer entfielen im Jahr 2025 63,58 % der Marktgröße der Luxusautovermietung auf Kurzzeitmieten, während Langzeitmieten und Abonnementdienste mit einer CAGR von 9,31 % bis 2031 am schnellsten wachsen.

- Nach Buchungskanal entfielen im Jahr 2025 47,12 % der Transaktionen auf Online-Reservierungen, während Aggregator- und OTA-Plattformen im Zeitraum 2026–2031 mit einer CAGR von 10,34 % wachsen sollen.

- Nach Antriebsart dominierten Selbstfahrermieten im Jahr 2025 mit einem Marktanteil von 68,05 % im Markt für Luxusautovermietung und wachsen im Prognosezeitraum mit einer CAGR von 7,05 %.

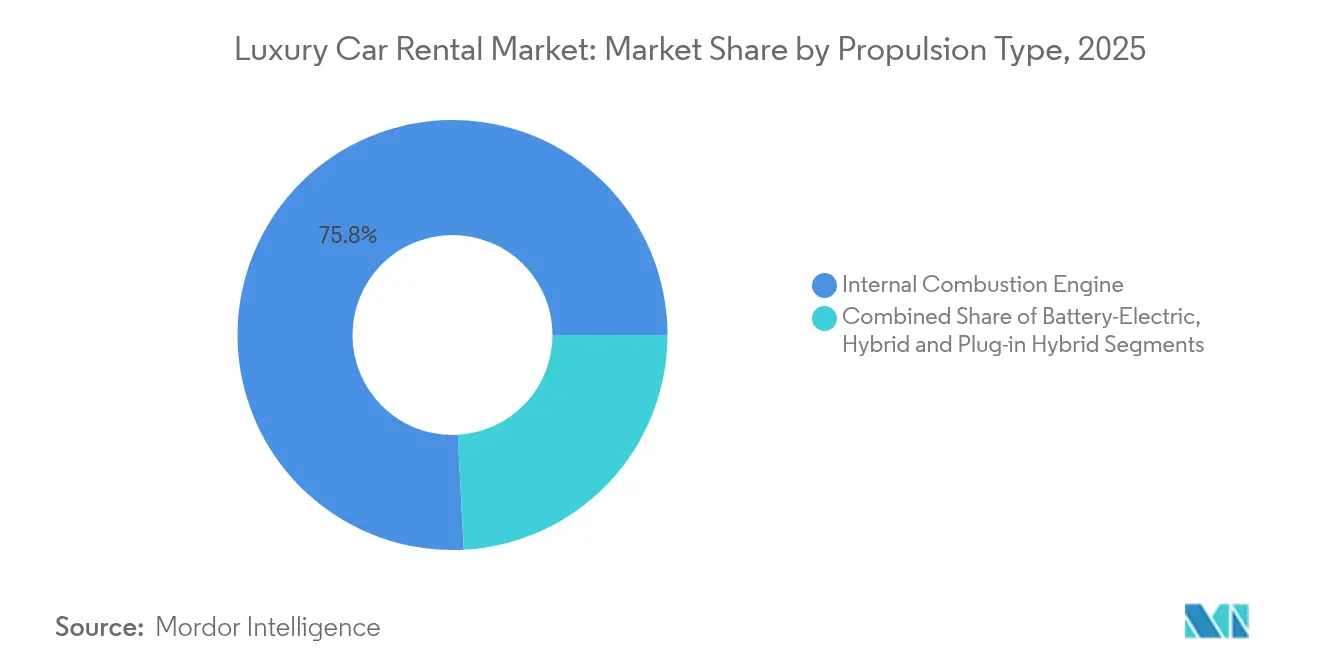

- Nach Kraftstofftyp hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 75,84 % im Markt für Luxusautovermietung, während batterieelektrische Fahrzeuge mit einer CAGR von 15,02 % das am schnellsten wachsende Segment darstellen.

- Nach Kundentyp entfielen im Jahr 2025 55,88 % des Anteils auf Freizeit- und Privatmieter, während das Unternehmens- und MICE-Segment mit der höchsten CAGR von 8,87 % bis 2031 verzeichnet wird.

- Nach Servicestandort hielten Flughafenstationen im Jahr 2025 einen Marktanteil von 46,12 % im Markt für Luxusautovermietung, während innerstädtische Standorte mit einer CAGR von 8,54 % am schnellsten wachsen.

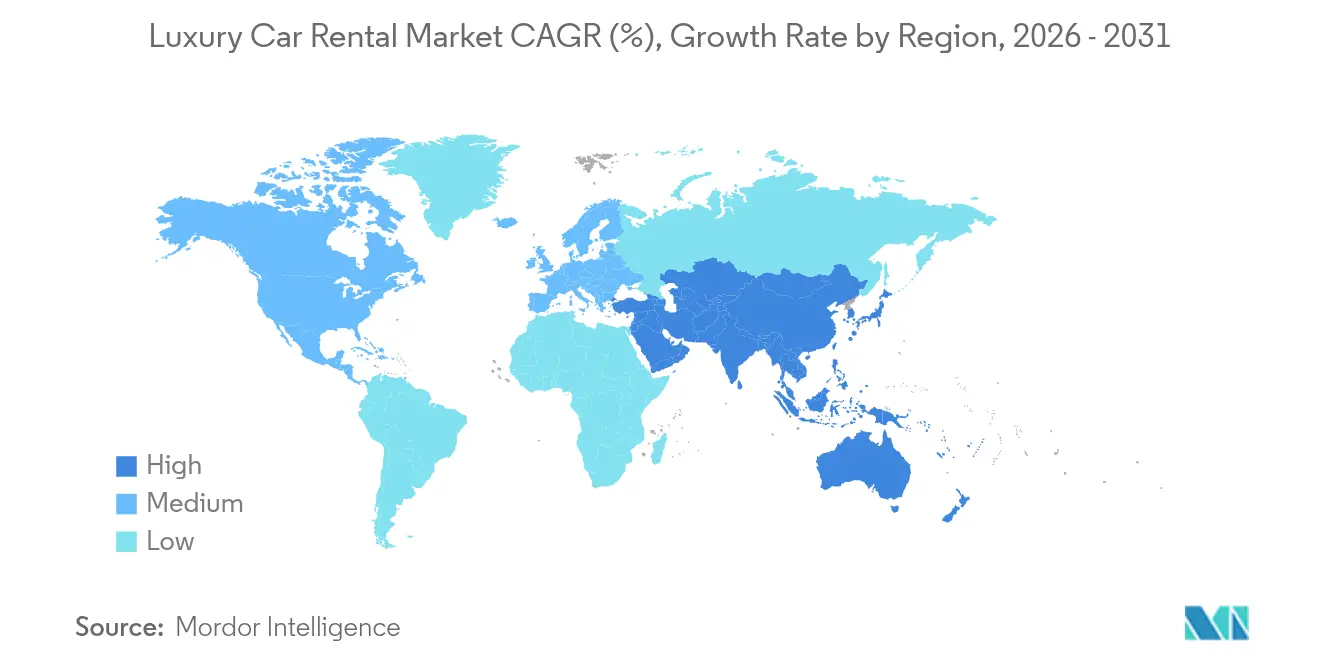

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 38,24 % im Markt für Luxusautovermietung und soll bis 2031 die stärkste CAGR von 11,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luxusautovermietung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Freizeit- und Geschäftsreisen nach der Pandemie | +1.8% | Nordamerika und Europa führend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende globale HNWI-Bevölkerung | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Aggregator- und Abonnementplattformen | +1.2% | Frühe Dynamik in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrofahrzeugdurchdringung zur Erfüllung von Null-Emissions-Vorschriften | +0.9% | Europa und asiatisch-pazifischer Raum dominierend, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Erlebnisgeschenke und Influencer-Marketing | +0.6% | Große Stadtzentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Anlagenverfolgung | +0.3% | Nordamerika und Europa als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Freizeit- und Geschäftsreisen nach der Pandemie

Die globalen Ausgaben für Geschäftsreisen steigen, und 52 % der Unternehmenseinkäufer erhöhten ihre Budgets im Jahr 2024; 46 % der Mitarbeiter verlängerten Dienstreisen für private Freizeitaktivitäten, was die Nachfrage nach Premium-Mietfahrzeugen stärkt. Die Luxusreiseausgaben unter wohlhabenden Segmenten sind auf dem Weg, bis 2028 um 42 % zu steigen, wobei erlebnisbasierte Mobilität nun ein zentraler Bestandteil von Urlaubspaketen ist. Betreiber berichten von längeren durchschnittlichen Mietdauern, da Reisende den Mehrwert hochwertiger Fahrzeuge bei mehrzweckigen Reisen maximieren möchten. Unternehmenskonten übernehmen größere Flotten im Rahmen von Rahmenverträgen, sichern die Versorgung in Spitzenzeiten und erhöhen die Preissetzungsmacht[2]„2024 BTI Ausblick,”, Globaler Verband für Geschäftsreisen, gbta.org.

Wachsende globale HNWI-Bevölkerung und verfügbare Einkommen

China soll bis 2030 zur weltweit größten Luxusgüterarena für Privatpersonen werden, und 40 % seiner Verbraucher werden Aufpreise für ESG-konforme Produkte zahlen. Millennials und Frauen halten nun ein Drittel des HNWI-Vermögens und verlangen digitale Buchung, Wellness-Integration und Markenauthentizität. Achtzig Prozent der Luxusreisenden unter 60 Jahren bevorzugen Erlebnisse gegenüber Besitz – eine Einstellung, die den bedarfsgerechten Zugang zu Premiummodellen begünstigt. Diese demografischen Verschiebungen gestalten die Flottenzusammensetzung in Richtung maßgeschneiderter Innenräume, fahrzeuginterner Wellness-Technologie und limitierter Ausstattungsvarianten um, die höhere Tagessätze erzielen.

Expansion digitaler Aggregator- und Abonnementplattformen

Online-Aggregator-Buchungen wachsen mit einer CAGR von 10,78 %; Fahrzeugabonnements könnten sich von 2025 bis 2030 erheblich ausweiten. Fünfundachtzig Prozent der Abonnementinteressen konzentrieren sich auf Premiummarken, wobei 28 % der Verbraucher im Alter von 18 bis 34 Jahren flexiblen Zugang gegenüber direkter Anmietung bevorzugen. Avis Budget Group sichert nun 87 % der Reservierungen über digitale Kanäle. Gleichzeitig wird Turos Partnerschaft mit Uber ab 2025 privat besessene Luxusfahrzeuge auf Uber Rent listen und damit einen Carsharing-Markt im Wert von 150 Milliarden USD erschließen. KI-gestützte dynamische Preisgestaltung, nutzungsbasierte Versicherungen und schlüssellose Zugangs-APIs werden für große Betreiber zur Grundvoraussetzung.

Rasche Elektrofahrzeugdurchdringung in Premium-Flotten zur Erfüllung von Null-Emissions-Vorschriften in Stadtzentren

Das bevorstehende europäische Verbot neuer Verbrennungsfahrzeugverkäufe bis 2035 und die britische Frist bis 2030 zwingen Flotten zur Elektrifizierung. SIXT vereinbarte den Kauf von bis zu 250.000 Stellantis-Fahrzeugen mit dem Ziel, bis 2030 70–90 % der europäischen Einheiten zu elektrifizieren. Dennoch verzeichnete Hertz eine Belastung von 245 Millionen USD nach der Veräußerung von 20.000 Elektrofahrzeugen, was beweist, dass die Volatilität des Restwerts eine Hürde bleibt. Der Umsatz mit Luxus-Elektrofahrzeugen könnte bis 2027 dennoch 345,51 Milliarden USD erreichen, wenn sich die Ladeinfrastruktur stabilisiert und die Zugangsbeschränkungen in Stadtzentren verschärft werden. Betreiber erproben Batteriezustandsanalysen, um den Wiederverkaufszeitpunkt zu optimieren und das Abschreibungsrisiko abzusichern[3]„Bericht der Miet- und Carclub-Mitglieder zum Weg zur Null-Emission,”, BVRLA, bvrla.co.uk.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und beschleunigte Abschreibung von Luxusfahrzeugen | −1.4% | Europa und Nordamerika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Städtische Verlagerung hin zu Fahrdiensten und Mikromobilität | −0.8% | Dicht besiedelte Ballungsräume im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Versicherungs-, Haftungs- und Altersbeschränkungsvorschriften | −0.6% | Gesetzgebungsschwerpunkte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Angebotsengpässe bei Premium-Elektrofahrzeugmodellen verzögern die Flottenerneuerung | −0.9% | Showroom-Engpässe in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und beschleunigte Abschreibung von Luxusfahrzeugen

Die Anschaffung von Flaggschiffmodellen erfordert nun 22 % höhere Investitionsausgaben als vor der Pandemie, angetrieben durch fortschrittliche Fahrerassistenz-Hardware und Akkupakete. Teslas Preissenkungen reduzierten die Restwerte gebrauchter Elektrofahrzeuge im Jahr 2024 um bis zu 17 %, was Hertz dazu veranlasste, 20.000 Fahrzeuge zu veräußern und eine Abschreibung von 245 Millionen USD zu verbuchen. Die durchschnittlichen globalen Tagesmietpreise sollen 2025 um 2,4 % auf 46,50 USD steigen, da Betreiber höhere Haltekosten weitergeben. Kleinere Franchisenehmer mit begrenzter Finanzierungsflexibilität sehen sich langsameren Flottenauffrischungszyklen gegenüber, was den Technologieabstand gegenüber den Marktführern vergrößert[4]„Hertz aktualisiert Flottenstrategie,”, Hertz Global Holdings, hertz.com.

Wachsende Präferenz für Fahrdienste und Mikromobilität in städtischen Kernen

Premium-Fahrdienst-Segmente decken nun 210 Städte weltweit ab und bieten auf Abruf Mercedes-, BMW- und Lexus-Modelle an, die direkt mit Kurzzeitmieten konkurrieren. Millennials in dicht besiedelten Stadtgebieten nennen Parkprobleme und Staugebühren als Hauptgründe dafür, Mietfahrzeuge zugunsten von Fahrerservices oder E-Scootern zu meiden. In Shanghai und Paris fördern kommunale Maßnahmen geteilte Mobilität, indem Bordsteinplätze für app-basierte Dienste reserviert werden, was die Punkt-zu-Punkt-Reisezeit um bis zu 15 % verkürzt. Die Luxusautovermietungsbranche muss sich anpassen, indem sie Fahrdienst-APIs integriert oder Depots an den Stadtrand verlagert, wo die Nachfrage nach Selbstfahrern bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugmodelltyp: SUVs treiben das Wachstum im Premium-Segment

Im Jahr 2025 entfielen 38,02 % des Marktes für Luxusautovermietung auf Sport Utility Vehicles (SUVs), was eine wachsende Verbraucherpräferenz für geräumige Innenräume, erhöhte Sitzpositionen und anpassungsfähigen Laderaum unterstreicht. Dieses Segment soll bis 2031 mit einer jährlichen Rate von 8,27 % wachsen, wobei führende Marken wie Range Rover, Mercedes-Benz G-Klasse und BMW iX die Entwicklung vorantreiben. Elektrische SUVs wie der Lotus Eletre finden ihren Weg in erstklassige Mietgaragen und signalisieren, wie Nachhaltigkeit und Luxus zusammenwachsen. Limousinen behalten ihre Relevanz bei chauffeurgefahrenen Führungskräften, während Sport- und Supersportwagen auf Wochenendvergnügen und die Erstellung von Influencer-Inhalten ausgerichtet sind.

Schrägheckmodelle behalten eine Nischenattraktivität in Europas engen Straßen, während Mehrzweckfahrzeuge den Luxusfamilienreiseverkehr in Resorts des Golfkooperationsrats (GCC) unterstützen. Da Fahrzeughersteller Marketingbudgets auf hochbauende Silhouetten ausrichten, erweitern Mietunternehmen ihr Premium-SUV-Angebot, um die Nachfrage zukunftssicher zu gestalten. Die Marktgröße für SUVs im Markt für Luxusautovermietung soll ihren Vorsprung im Prognosehorizont um 4,3 Prozentpunkte Marktanteil ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Abonnementmodelle gestalten die Langzeitnachfrage neu

Im Jahr 2025 dominierten Kurzzeitmieten (unter 30 Tagen) den Markt für Luxusautovermietung mit einem Anteil von 63,58 %, hauptsächlich getrieben durch Reisen mit Flughafenursprung. Langzeitmieten und Abonnementmodelle entwickeln sich jedoch zu den am schnellsten wachsenden Segmenten mit einer CAGR von 9,31 %. Dieser Anstieg ist größtenteils auf die Kundenpräferenz für vorhersehbare monatliche Zahlungen, gebündelte Wartung und eine vielfältige Fahrzeugauswahl zurückzuführen. Die Hälfte der Abonnenten tauscht Modelle alle vier Monate, was höhere Auslastungszyklen pro Anlage und eine verbesserte Kapitalrendite bewirkt.

Unternehmensflottenmanager setzen auf sechs- bis 24-monatige Mieten, um Abschreibungsrisiken zu vermeiden und die Elektrofahrzeugeinführung vor Beschaffungsentscheidungen zu erproben. Infolgedessen integriert der Markt für Luxusautovermietung Fintech-Zahlungspläne, telematikbasierte Verschleiß- und Abnutzungsüberwachung sowie Concierge-Abgabedienste. Dadurch verwischen die Grenzen der Luxusautovermietungsbranche mit denen von Operatingleasing-Anbietern, was Gesetzgeber dazu veranlasst, Steuergesetze zur steuerlichen Behandlung von geldwerten Vorteilen zu aktualisieren.

Nach Buchungskanal: Digitale Aggregatoren beschleunigen die Markttransformation

Online-Buchungen sicherten sich im Jahr 2025 einen Anteil von 47,12 % am Markt für Luxusautovermietung und befinden sich auf einem zweistelligen Wachstumskurs, während Aggregator- und OTA-Plattformen im Zeitraum 2026–2031 mit einer CAGR von 10,34 % wachsen sollen. Dieser Schwung wird durch mobilzentrierte Designs, Echtzeit-Verfügbarkeitsanzeigen und nahtlose Checkout-Prozesse angetrieben. Aggregatoren bündeln Treueprogramme von Fluggesellschaften und Hotels und erhöhen so die Sichtbarkeit ohne hohe Marketingausgaben der Betreiber. Direkte Apps großer Anbieter wie SIXT integrieren nun Ein-Tipp-Upgrades und gestaffelte CO₂-Ausgleichsoptionen und vertiefen so den Geldbeutelanteil.

Offline-Reiseberater bearbeiten weiterhin komplexe Mehrländer-Reiserouten, verlassen sich jedoch nun auf cloudbasierte Bestandssysteme für Echtzeit-Angebote. Schlüssellose Abholungstechnologie ermöglicht es Kunden, Schalter vollständig zu umgehen, was Arbeitskosten senkt und Kundenzufriedenheitswerte erhöht. Diese Innovationen halten den Markt für Luxusautovermietung gegenüber Fahrdienst-Alternativen in ertragsstarken Segmenten wettbewerbsfähig.

Nach Antriebsart: Dominanz der Selbstfahrer spiegelt Unabhängigkeitspräferenzen wider

Selbstfahrermieten machten im Jahr 2025 68,05 % des Marktes für Luxusautovermietung aus, mit Prognosen, die ein jährliches Wachstum von 7,05 % anzeigen. Dieser Trend wird durch den Wunsch anspruchsvoller Fahrer nach praktischen Erfahrungen mit fortschrittlichen Infotainmentsystemen und Premium-Leistungsmerkmalen angetrieben. Fortschrittliche Sicherheitssysteme und Over-the-Air-Updates stärken das Vertrauen beim Navigieren in unbekanntem Gelände.

Die Nachfrage nach Fahrerservices bleibt für diplomatische Konvois, VIP-Roadshows und Roter-Teppich-Veranstaltungen bestehen, bei denen Privatsphäre und Protokoll eine wichtige Rolle spielen. Premium-Fahrdienste dringen in kurze städtische Fahrten ein, doch mehrtägige Veranstaltungsreiserouten bevorzugen weiterhin gecharterte Fahrerservices für Planungsflexibilität. Autonome Fahrpiloten nach Level-3-Standards könnten die Segmentierung nach Antriebsart später im Jahrzehnt neu definieren.

Nach Antriebstyp: Elektrofahrzeuge auf dem Vormarsch trotz betrieblicher Herausforderungen

Während Fahrzeuge mit Verbrennungsmotor den Markt für Luxusautovermietung im Jahr 2025 mit einem Anteil von 75,84 % dominierten, gewinnen batterieelektrische Fahrzeuge (BEV) erheblich an Boden und verzeichnen eine CAGR von 15,02 %, angetrieben durch regulatorische Anreize und umweltbewusste Luxusverbraucher. Jaguar, Bentley und Rolls-Royce haben sich zu vollständigen Elektrifizierungszeitplänen verpflichtet, was Mietpartner dazu zwingt, Zuteilungsplätze Jahre im Voraus zu sichern. Der Marktanteil für BEVs im Markt für Luxusautovermietung wird durch die Dichte der Ladestationen und verlängerte Reparaturzyklen begrenzt, die die Ausfallzeiten erhöhen.

Hybrid- und Plug-in-Hybridfahrzeuge spielen eine Brückenrolle, indem sie die kombinierte Reichweite auf über 600 km ausdehnen und die Erwartungen an Fahrerservices für Flughafentransfers ohne Ladestopps erfüllen. Restwertversicherungen entstehen, um Flotten gegen das Risiko technologischer Obsoleszenz abzusichern und eines der akutesten Kostenrisiken des Sektors vorwärts abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Unternehmenssegment treibt Erholungsdynamik

Im Jahr 2025 entfielen 55,88 % des Marktes für Luxusautovermietung auf Freizeitmieter. Unternehmenskunden und MICE-Reisende (Meetings, Incentives, Konferenzen und Ausstellungen) sind jedoch die am schnellsten wachsende demografische Gruppe des Segments mit einer prognostizierten CAGR von 8,87 % bis 2031. Dieses Wachstum wird durch eine Wiederbelebung von Konferenzaktivitäten und erhöhte Sorgfaltspflichtstandards angetrieben, die zu Premium-Dienstleistern tendieren. Unternehmen betrachten Luxusmieten als Markenerweiterungsinstrumente und Mitarbeitererlebnisbooster und bündeln häufig CO₂-Ausgleiche, um ESG-Berichterstattungsanforderungen zu erfüllen.

Bleisure-Reiserouten verlängern die Mietdauer um durchschnittlich 1,6 Tage und unterstützen eine höhere Flottenauslastung. Veranstaltungsplaner verhandeln Mehrfahrzeugpakete für Delegiertenbusse und Hospitality-Reisen auf Vorstandsebene, einschließlich gebrandeter In-Car-Ambient-Medien.

Nach Servicestandort: Städtische Zentren fordern die Dominanz der Flughäfen heraus

Flughäfen trugen im Jahr 2025 46,12 % des Umsatzes des Marktes für Luxusautovermietung bei und profitierten vom Zustrom ankommender Passagiere. Dennoch verzeichnen innerstädtische Abholstandorte und Hotelfoyers eine CAGR von 8,54 %. Diese Verschiebung ist auf die Wiederbelebung von Geschäftsvierteln und die Präferenz von Touristen für zentral gelegene Unterkünfte zurückzuführen. Darüber hinaus kooperieren Unternehmen mit gehobenen Einkaufszentren und Luxushotels, um Mikrodepots einzurichten und den letzten Kilometer der Lieferkette zu optimieren.

Resortstandorte erzielen starke Aufschläge auf den durchschnittlichen Tagessatz, insbesondere dort, wo malerische Fahrten Teil des Reisezielerlebnisses sind, wie an der Amalfiküste oder in Queenstown. Städtische Staugebühren könnten mehr Freizeitfahrer in Richtung öffentlicher Verkehrsmittel drängen, doch gehobene Einkäufer, die „Erlebniswochenenden” buchen, rechtfertigen weiterhin innerstädtische Filialen. Die Flottenallokation rotiert daher saisonal zwischen Flughäfen, Innenstadtstandorten und Resortknoten, um Spitzenzeiten auszugleichen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 38,24 % im Markt für Luxusautovermietung, angetrieben durch Chinas florierendes Luxusökosystem und rasch wachsenden städtischen Wohlstand. Die regionale CAGR von 11,52 % bis 2031 übertrifft alle anderen Regionen, getrieben durch unterstützende Elektrofahrzeuganreize, die Erholung des Einreise-Tourismus in Japan und Thailand sowie den Anstieg von Familien mit extrem hohem Nettovermögen in Singapur und Indien. Der Eintritt von Enterprise Mobility in Phuket und Bangkok über Franchise-Partnerschaften verdeutlicht die Anziehungskraft südostasiatischer Freizeitzentren.

Nordamerika bleibt eine reife, ertragsstarke Arena mit tiefen Wurzeln im Geschäftsreisebereich und ausgefeilten Treueprogrammen. Ende 2024 hatte der US-amerikanische Flughafendurchsatz die Rekorde von 2019 fast erreicht und belebte Premium-Mieten, während der grenzüberschreitende Verkehr mit Kanada und Mexiko die Reisemuster erweiterte. Enterprise Mobilitys Rekordumsatz von 38 Milliarden USD unterstreicht die Preissetzungsmacht bei eingeschränktem Flottenangebot. Die hohe Durchdringung digitaler Zahlungsportemonnaies und kontaktloser Abholung festigt den technologischen Vorsprung der Region weiter.

Klimamandate, heterogene Steuerregimes und volatile makroökonomische Bedingungen prägen Europas Weg. Betreiber beschleunigen die Flottenelektrifizierung, um Null-Emissions-Zonen in Amsterdam, Paris und Mailand zu erfüllen, und leiten ältere Fahrzeuge mit Verbrennungsmotor häufig in weniger restriktive Märkte in Osteuropa um. Der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum, angeführt von der Erholung des GCC-Tourismus und Premium-Safarikreisen in Südafrika und Kenia, obwohl Währungsvolatilität und Importzölle die Margenausweitung dämpfen.

Wettbewerbslandschaft

Der Markt für Luxusautovermietung weist eine moderate Konzentration auf. Große Akteure wie Enterprise Mobility nutzen ein Mehrmarkenportfolio – von National bis zur Exotic Car Collection – um die Kanalabdeckung zu maximieren, während SIXT sich durch technologieorientierte Benutzeroberflächen und Premium-Stationsdesign differenziert. Avis Budget Group setzt prädiktive KI in der dynamischen Preisgestaltung ein und steigert die Auslastungsraten jährlich um 320 Basispunkte.

Peer-to-Peer-Plattformen wie Turo und Getaround erschließen ungenutzte private Luxusfahrzeugbestände und setzen etablierte Anbieter unter Druck hinsichtlich Preistransparenz und Sichtbarkeit von Kundenbewertungen. Turos Allianz mit Uber im Jahr 2025 wird seine Gastgeber 150 Millionen Fahrdienst-Nutzern zugänglich machen und seine Nachfragepipeline exponentiell vergrößern. Abonnementanbieter, darunter Care by Volvo und Porsche Drive, vertiefen den Wettbewerb durch Festmonatspakete, die die Grenzen zwischen Miete und Eigentum verwischen.

Die Elektrifizierungsstrategie ist ein wesentliches Differenzierungsmerkmal: SIXTs Stellantis-Deal sichert die künftige Elektrofahrzeugversorgung, während Hertz' teilweise Veräußerung betriebliche Wachstumsschmerzen aufzeigt. Kleinere regionale Spezialisten wie Midway Car Rental in Kalifornien und Prestige in den Vereinigten Arabischen Emiraten behaupten ihre Nischenführerschaft durch maßgeschneiderte Concierge-Dienste, lokales Know-how und exotische Supersportwagen-Flotten.

Marktführer in der Luxusautovermietungsbranche

Enterprise Holdings Inc.

The Hertz Corporation

Avis Budget Group Inc.

Sixt SE

Europcar Mobility Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: SIXT USA, eine Tochtergesellschaft des globalen Premium-Mobilitätsführers Sixt SE, hat seinen 50. US-Flughafenstandort am John Wayne Airport (SNA) in Orange County, Kalifornien, eröffnet. Dieser Standort befindet sich im Großraum Los Angeles, dem drittbevölkerungsreichsten Landkreis des Bundesstaates. Dieser Meilenstein unterstreicht SIXTs aggressive Expansion in den USA, die nun 50 wichtige Flughäfen bedient und über 100 Standorte in 25 Bundesstaaten umfasst.

- Januar 2024: Turo ist eine Partnerschaft mit Uber eingegangen, um privat besessene Luxusfahrzeuge auf Uber Rent zu listen und neue Premium-Angebotsströme zu erschließen.

- Januar 2024: SIXT hat eine milliardenschwere Euro-Vereinbarung mit Stellantis über bis zu 250.000 Fahrzeuge bis 2026 abgeschlossen.

Berichtsumfang des globalen Marktes für Luxusautovermietung

Luxusautovermietung umfasst die Anmietung hochwertiger Fahrzeuge von Mietdienstleistern für Reise-, Freizeit- oder Geschäftszwecke auf Stunden- oder Langzeitbasis und bietet eine flexible Transportlösung ohne die Verpflichtung des Eigentums.

Der Markt für Luxusautovermietung ist segmentiert nach Fahrzeugmodelltyp, Mietdauer, Buchungsart, Antriebsart und Geografie. Nach Fahrzeugmodelltyp ist der Markt in Schrägheckmodelle, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge unterteilt. Nach Mietdauer ist der Markt in Kurzzeitmiete und Langzeitmiete unterteilt. Nach Buchungsart ist der Markt in Online-Buchung und Offline-Buchung unterteilt. Nach Antriebsart ist der Markt in Selbstfahrer und Fahrerservice unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Schrägheck |

| Limousine |

| Sport Utility Vehicle |

| Mehrzweckfahrzeug |

| Sport- und Supersportwagen |

| Kurzzeit (weniger als 30 Tage) |

| Langzeit / Abonnement (mehr als 30 Tage) |

| Online Direkt (eigene Website / App) |

| Online Aggregator / OTA |

| Offline-Reisebüro / Laufkundschaft |

| Selbstfahrer |

| Fahrerservice |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Hybrid- und Plug-in-Hybridfahrzeug |

| Freizeitreisende / Privatpersonen |

| Unternehmen / MICE |

| Flughafen |

| Städtische Innenstadt |

| Resort / Touristischer Hotspot |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugmodelltyp | Schrägheck | |

| Limousine | ||

| Sport Utility Vehicle | ||

| Mehrzweckfahrzeug | ||

| Sport- und Supersportwagen | ||

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) | |

| Langzeit / Abonnement (mehr als 30 Tage) | ||

| Nach Buchungskanal | Online Direkt (eigene Website / App) | |

| Online Aggregator / OTA | ||

| Offline-Reisebüro / Laufkundschaft | ||

| Nach Antriebsart | Selbstfahrer | |

| Fahrerservice | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Hybrid- und Plug-in-Hybridfahrzeug | ||

| Nach Kundentyp | Freizeitreisende / Privatpersonen | |

| Unternehmen / MICE | ||

| Nach Servicestandort | Flughafen | |

| Städtische Innenstadt | ||

| Resort / Touristischer Hotspot | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luxusautovermietung?

Der Markt für Luxusautovermietung hat im Jahr 2026 einen Wert von 55,04 Milliarden USD und soll bis 2031 auf 74,41 Milliarden USD wachsen, was einer CAGR von 6,22 % entspricht.

Welche Region führt den Markt für Luxusautovermietung an?

Der asiatisch-pazifische Raum führt mit einem Anteil von 38,24 % im Jahr 2025 und soll mit einer CAGR von 11,52 % wachsen, angetrieben durch Chinas wachsende Luxusverbraucherbasis und Elektrofahrzeuganreize.

Warum sind Abonnementdienste für die Luxusautovermietung wichtig?

Abonnementmodelle bieten flexiblen, umfassenden Zugang und wachsen mit einer CAGR von 9,31 %, was jüngere Verbraucher und Unternehmen anspricht, die vorhersehbare Kosten suchen.

Wer sind die wichtigsten Akteure im Bereich der Luxusautovermietung?

Zu den wichtigsten Betreibern gehören Enterprise Mobility, SIXT, Avis Budget Group, Hertz und Europcar.

Wie wirken sich Null-Emissions-Vorschriften auf die Strategien der Luxusautovermietung aus?

Europäische und britische Verbote für den Verkauf neuer Fahrzeuge mit Verbrennungsmotor beschleunigen die Flottenelektrifizierung und veranlassen Vereinbarungen wie SIXTs Kauf von bis zu 250.000 elektrifizierten Modellen von Stellantis.

Seite zuletzt aktualisiert am: