Marktgröße und Marktanteil des europäischen Fahrzeugvermietungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

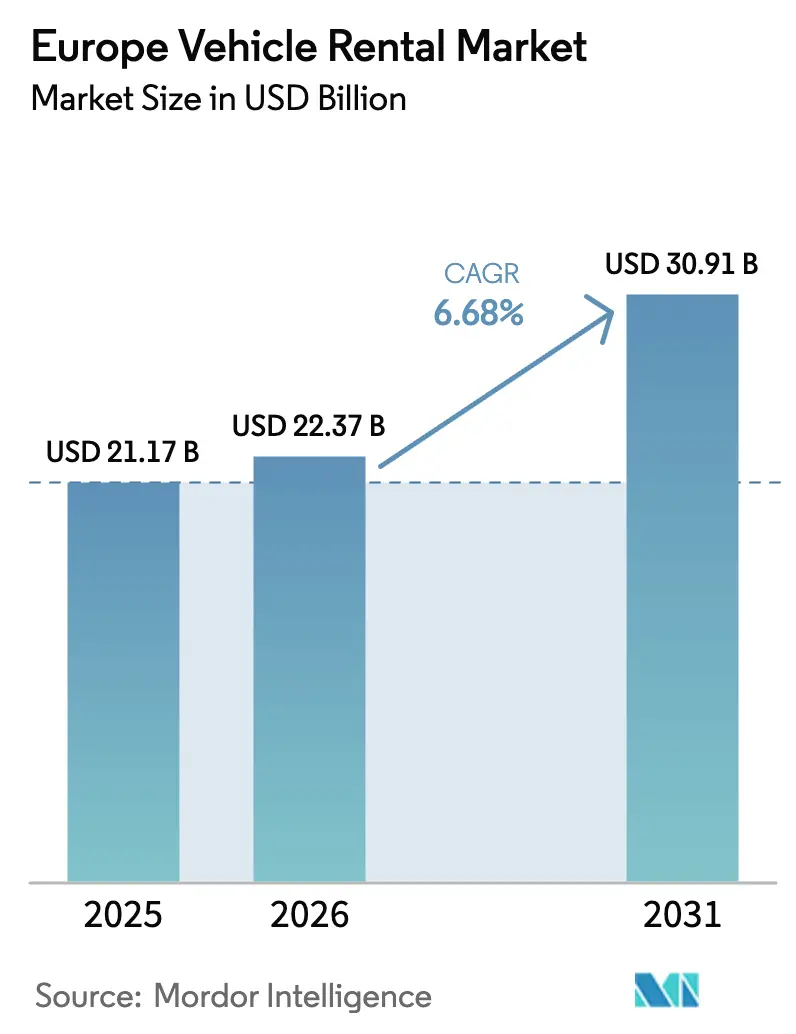

| Marktgröße im Basisjahr (2025) | 21.17 Milliarden US-Dollar |

| Marktgröße (2026) | 22.37 Milliarden US-Dollar |

| Marktgröße (2031) | 30.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fahrzeugvermietungsmarkts von Mordor Intelligence

Die Marktgröße des europäischen Fahrzeugvermietungsmarkts wird voraussichtlich von 21,17 Milliarden USD im Jahr 2025 und 22,37 Milliarden USD im Jahr 2026 auf 30,91 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,68 % zwischen 2026 und 2031 entspricht. Steigende eingehende Freizeitreisen, eine beschleunigte Elektrifizierung der Flotten und der rasche Wandel hin zu App-basierten Buchungen verlagern den Markt vom reinen Wettbewerb um Volumen hin zu margenorientierten Dienstleistungen. Betreiber investieren frisches Kapital in batterieelektrische Fahrzeuge und Abonnementprogramme, die höhere Tagesrenditen erzielen, während dynamische Preisgestaltungssysteme helfen, die Margen angesichts der Transparenz von Aggregatoren zu verteidigen. Digitale Kanäle machen bereits fast zwei Drittel des Umsatzes aus, und die wachsende Kostenlücke gegenüber besetzten Schaltern zwingt etablierte Anbieter dazu, ihre Filialstrukturen neu zu konfigurieren. Gleichzeitig treiben die Volatilität der Restwerte und höhere Compliance-Anforderungen viele mittelständische Unternehmen zu Partnerschaften oder zum vollständigen Verkauf an größere Akteure mit stärkerer Bilanz.

Wichtigste Erkenntnisse des Berichts

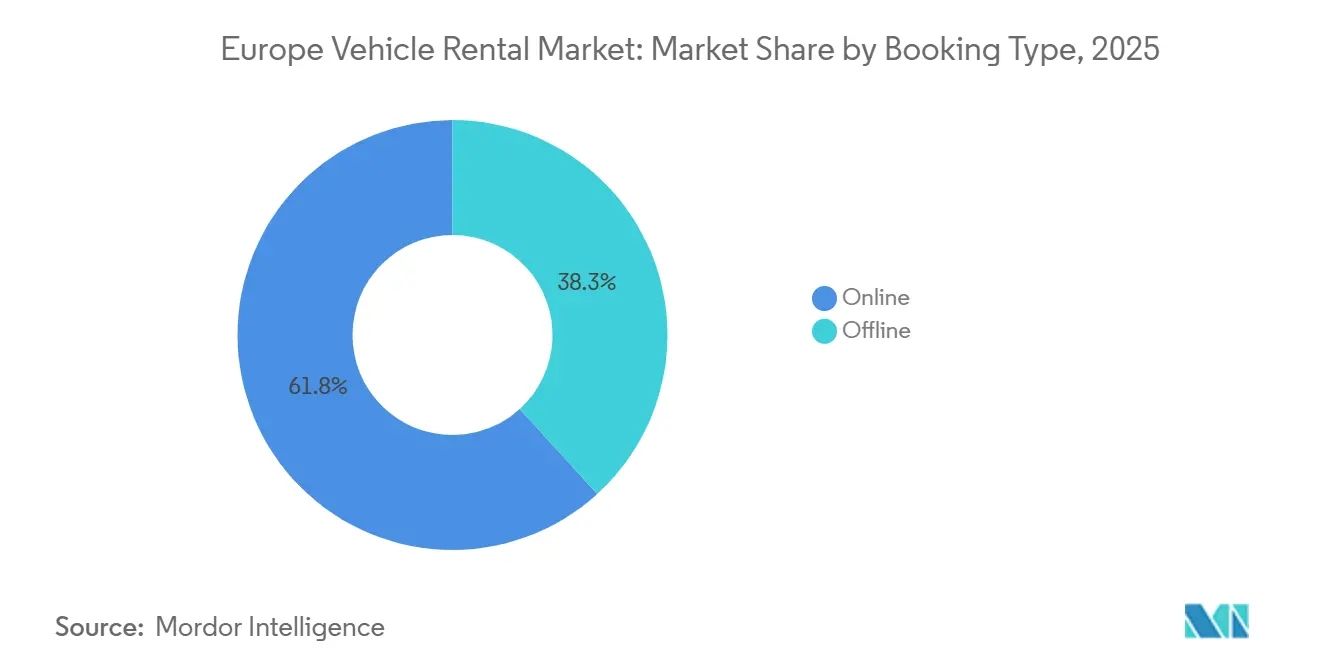

- Nach Buchungsart führten Online-Kanäle im Jahr 2025 mit einem Umsatzanteil von 61,75 %, während Online-Kanäle bis 2031 voraussichtlich nur mit einer CAGR von 10,23 % wachsen werden.

- Nach Vermietungskanal entfielen im Jahr 2025 55,68 % der Buchungen auf Standorte außerhalb des Flughafens; Schalter am Flughafen werden bis 2031 voraussichtlich mit einer langsameren CAGR von 5,2 % wachsen.

- Nach Mietdauer entfielen im Jahr 2025 78,96 % der Marktgröße auf Kurzzeitverträge, während Langzeitabonnements mit einer CAGR von 8,47 % bis 2031 das am schnellsten wachsende Segment darstellen.

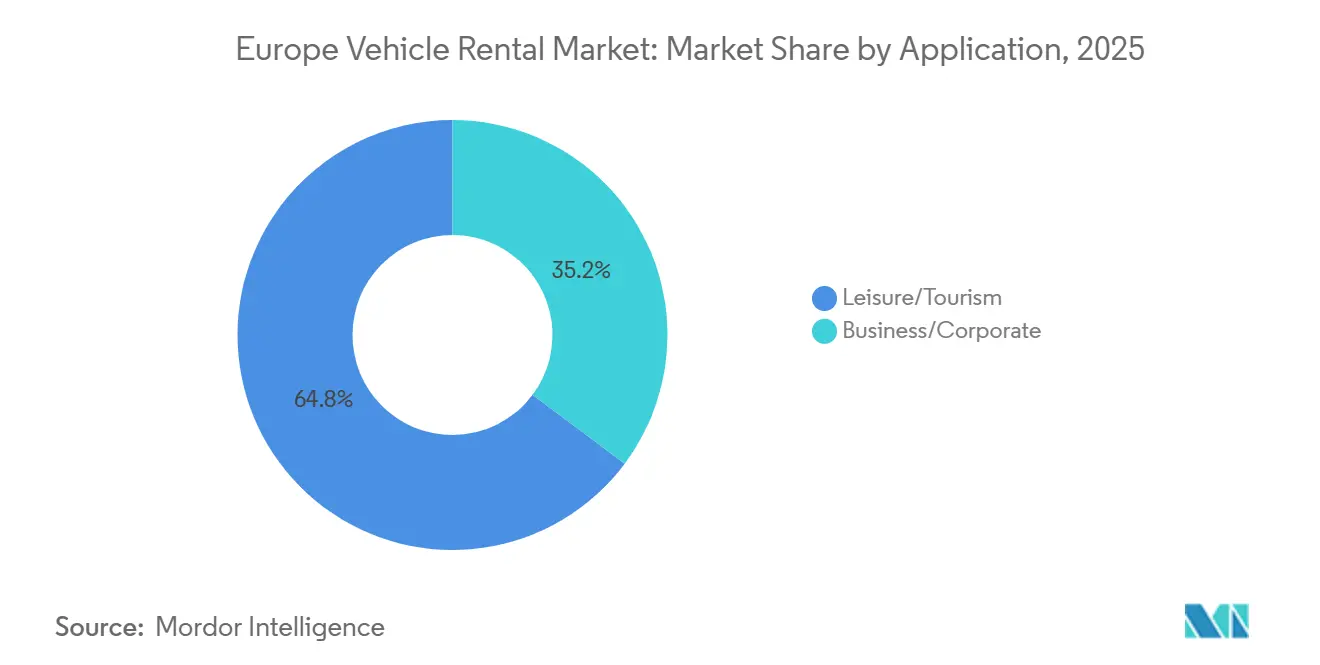

- Nach Anwendung erzielten Freizeitvermietungen im Jahr 2025 einen Umsatzanteil von 64,79 %, während Geschäftsvermietungen im Prognosezeitraum voraussichtlich mit einer moderaten CAGR von 4,2 % wachsen werden.

- Nach Fahrzeugtyp sicherten sich Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 46,57 % die Spitzenposition; leichte Nutzfahrzeuge sind bis 2031 auf eine CAGR von 5,3 % ausgerichtet.

- Nach Antriebsart dominieren Verbrennungsmotormodelle im Jahr 2025 weiterhin mit einem Anteil von 83,01 %, aber batterieelektrische Fahrzeuge werden bis 2031 die höchste CAGR von 14,77 % verzeichnen.

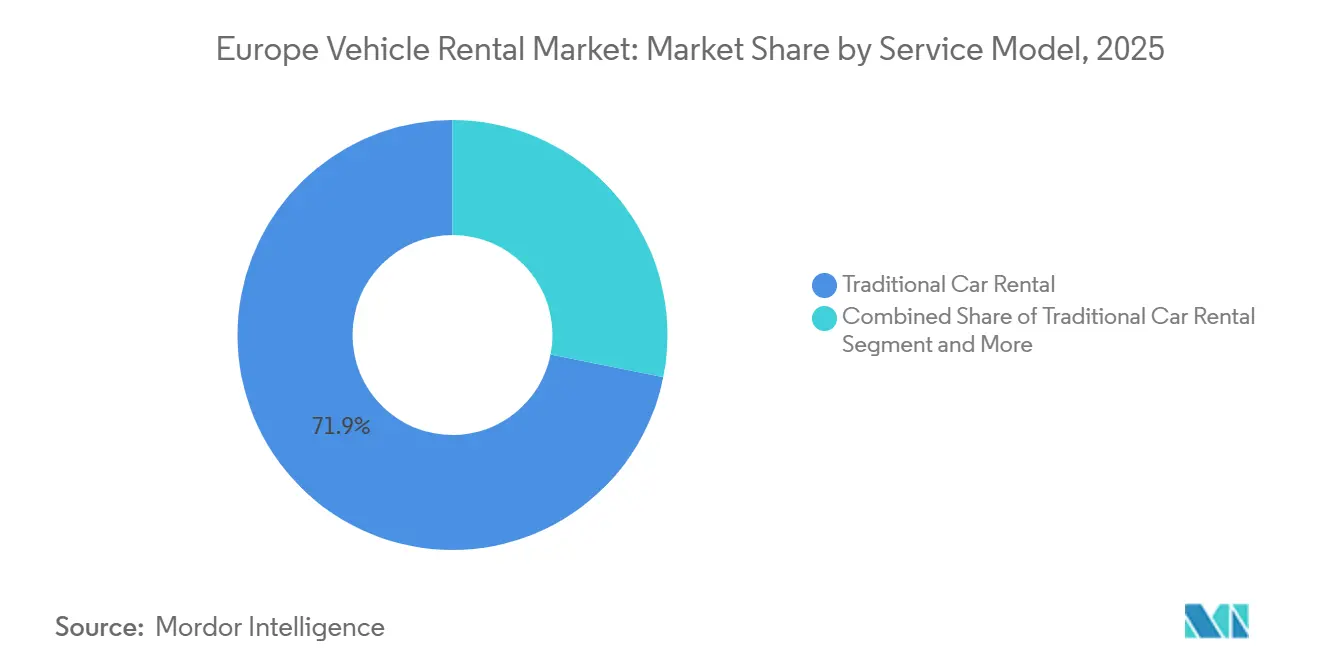

- Nach Servicemodell entfielen im Jahr 2025 71,87 % des Umsatzes auf die traditionelle Tagesvermietung, während Abonnementangebote mit einer CAGR von 7,87 % wachsen und bis 2031 einen Anteil von 20 % erreichen werden.

- Nach Endnutzer entfielen im Jahr 2025 84,02 % der Marktgröße auf selbst gefahrene Vermietungen, während das Outsourcing von Unternehmensflotten mit einer CAGR von 7,2 % bis 2031 beschleunigt werden soll.

- Nach Land entfallen im Jahr 2025 18,22 % des Marktes auf Deutschland, während Spanien im Zeitraum 2026–2031 mit einer CAGR von 9,02 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des europäischen Fahrzeugvermietungsmarktes*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Maßnahmenpaket „Fit für 55” | +1.6% | EU-weit, am stärksten in Deutschland, Frankreich, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Erholung des Mittelmeertourismus | +1.4% | Spanien, Italien, Frankreich (Côte d'Azur), Griechenland | Mittelfristig (2–4 Jahre) |

| Anstieg digital-affiner Reisender | +1.2% | EU-weit, angeführt von Großbritannien, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Aufstieg abonnementbasierter Servicemodelle | +0.8% | Deutschland (Berlin, München), Frankreich (Paris), Niederlande (Amsterdam) | Mittelfristig (2–4 Jahre) |

| Ausbau der Ladeinfrastruktur für Elektrofahrzeuge | +0.6% | Nordische Länder, Niederlande, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsprogramme von Unternehmen | +0.4% | Großbritannien, Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Maßnahmenpaket „Fit für 55” beschleunigt die Flottenelektrifizierung bei Vermietungsunternehmen

Das europäische Klimagesetz der EU legt ein rechtsverbindliches Ziel fest, die Nettotreibhausgasemissionen bis 2030 gegenüber 1990 um mindestens 55 % zu reduzieren; das Maßnahmenpaket „Fit für 55” setzt Maßnahmen (einschließlich verkehrsbezogener Regelungen) um, um dieses Ziel zu erreichen.[1]„Fit für 55”, Europäischer Rat, consilium.europa.eu. Führende Unternehmen haben mehrjährige Bestellungen für hochvolumige batterieelektrische Fahrzeuge und Plug-in-Hybridmodelle aufgegeben, in der Überzeugung, dass die Preisparität mit Verbrennungsmotorfahrzeugen die Kundenakzeptanz ausweiten wird. Zur Unterstützung dieser Fahrzeuge installieren Betreiber Hochleistungs-Depotladegeräte, die die Umrüstzeiten verkürzen und die Auslastung erhalten. Frühe Anwender sichern sich OEM-Rabatte und bevorzugte Zuteilungen und schaffen so ein wachsendes Kostengefälle gegenüber schnellen Nachfolgern, die mit längeren Lieferzeiten und geringeren Rabatten konfrontiert sind. Dennoch belastet der höhere Anschaffungspreis von batterieelektrischen Fahrzeugen die Bilanzen, was zu Gemeinschaftsinvestitionen in Ladeinfrastruktur und der Ausgabe von Green Bonds zur Finanzierung von Flottenaufrüstungen führt.

Erholung des Mittelmeertourismus steigert das Volumen der Freizeitvermietungen

Im Oktober 2025 begrüßte Spanien 9,2 Millionen internationale Touristen, was einem Anstieg von 3,2 % gegenüber Oktober 2024 entspricht[2]„Touristenankünfte in Spanien”, Trading Economics, tradingeconomics.com. Ähnliche Dynamik in Italien und Frankreich lässt die Nachfrage nach Freizeitvermietungen steigen, insbesondere in Küstenregionen, die auf Selbstfahrmobilität angewiesen sind. Betreiber verlagern Flottenfahrzeuge in den Süden, um die Auslastung in der Hochsaison zu maximieren, und verlängern die Haltedauer der Fahrzeuge im Sommer, um Repositionierungskosten zu vermeiden. Die Erholung steigert auch die Zusatzerlöse aus GPS, Kindersitzen und Versicherungszusatzleistungen und gleicht so den saisonalen Preiswettbewerb aus. Starke Wintereinbrüche zwingen jedoch zu dynamischer Preisgestaltung und grenzüberschreitender Umverteilung nach Mitteleuropa, um akzeptable Auslastungsquoten aufrechtzuerhalten.

Anstieg digital-affiner Reisender steigert Online-Buchungen in Westeuropa

Reisende der Millennials und der Generation Z, die mobile Endgeräte bevorzugen, legen im europäischen Fahrzeugvermietungsmarkt Wert auf schlüssellosen Fahrzeugabholservice, Echtzeit-Flottenübersicht und Treueprogramme, die mit Flugmeilen verknüpft sind. Infolgedessen haben digitale Kanäle im Jahr 2025 einen erheblichen Umsatzanteil erzielt und wachsen mit zweistelligen Raten. Der Kostenvorteil ist erheblich: Self-Service-Buchungen reduzieren den Arbeitsaufwand pro Transaktion um etwa ein Viertel, was eine Budgetumschichtung zugunsten von Technologie statt Schalterperonal ermöglicht. App-Oberflächen zeigen nun den Ladestand der Batterie für BEV-Reservierungen an, was Reichweitenangst mindert und den Upsell zu Premium-Ausstattungsvarianten fördert. Dennoch komprimieren sofortige Preisvergleiche auf Metasuch-Plattformen die Erträge für Betreiber, denen exklusive Treueprogramme oder gebündelte Dienstleistungen fehlen. Der Wettbewerbsdruck veranlasst etablierte Anbieter dazu, Revenue-Management-Algorithmen zu verfeinern, die Echtzeit-Nachfrageelastizität und Preisbewegungen der Mitbewerber berücksichtigen.

Aufstieg abonnementbasierter Fahrzeug-als-Dienstleistung-Modelle in städtischen Zentren

Monatlich kündbare Abonnements im europäischen Fahrzeugvermietungsmarkt bündeln Versicherung, Wartungsservice und Pannenhilfe in einer einzigen Rechnung und sprechen damit Berufstätige an, die Flexibilität über Eigentum stellen. Städtische Kunden akzeptieren einen Aufpreis von 15 %–20 % gegenüber herkömmlichen Mietfahrzeugen im Austausch für Fahrzeugwechsel und minimalen Verwaltungsaufwand. Abonnements sorgen zudem für stabilere Cashflows, da die Kundenfluktuation geringer ist als bei Touristenvermietungen. Dennoch ist das Inventar für längere Zeiträume gebunden, was die Kapitalintensität und das Restwertrisiko erhöht. Betreiber begegnen dem, indem sie telematikgestützte Nutzungsanalysen einsetzen, um Wechselzyklen zu prognostizieren und geeignete Ersatzfahrzeuge in Zonen mit hoher Fluktuation vorab zu positionieren.

Analyse der Hemmnisse des europäischen Fahrzeugvermietungsmarktes*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Restwerte von Verbrennungsmotorfahrzeugen | -0.7% | EU-weit, besonders ausgeprägt in Deutschland, Großbritannien und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Elektrofahrzeuge | -0.5% | EU-weit, am stärksten in Südeuropa (Spanien, Italien) | Mittelfristig (2–4 Jahre) |

| Verbraucherschutz- und Preistransparenzvorschriften | -0.3% | EU-weit, insbesondere Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachstum von städtischem Carsharing und Fahrdienstvermittlern | -0.2% | Deutschland, Frankreich, Niederlande, Großbritannien (London, Manchester) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Restwerte von Verbrennungsmotorfahrzeugen infolge rascher Elektrofahrzeugdurchdringung belasten den Flotten-ROI

Die beschleunigte Übernahme batterieelektrischer Fahrzeuge erodiert die Wiederverkaufsnachfrage nach Benzin- und Dieselmodellen, drückt die Auktionspreise und verlängert die Entsorgungsvorlaufzeiten. Ein Kompaktfahrzeug mit Verbrennungsmotor, das historisch nach einem Jahr über 50 % Restwert erzielte, wird nun bei großen Auktionen zu einem Kurs von nahezu 45–48 % gehandelt, was Vermietungsunternehmen zwingt, ihre Abschreibungskosten zu erhöhen. Gleichzeitig leidet der noch junge Gebrauchtmarkt für batterieelektrische Fahrzeuge unter Illiquidität aufgrund von Bedenken hinsichtlich des Batterieabbaus, was die Amortisation selbst für elektrifizierte Fahrzeuge verzögert. Dieser doppelte Druck zwingt Betreiber dazu, die Haltedauer zu verlängern, um Werttäler auszusitzen, aber längere Zyklen senken das durchschnittliche Flottenalter und erhöhen die Wartungsausgaben. Der finanzielle Druck zeigt sich bereits in engeren Covenant-Quoten und höheren Finanzierungsaufschlägen für mittelständische Leasinggeber.

Hohe Anschaffungskosten für Elektrofahrzeuge und Investitionen in Ladeinfrastruktur belasten die Kapitalallokation

Batterieelektrische Fahrzeuge weisen gegenüber vergleichbaren Verbrennungsmotormodellen einen Preisaufschlag von 20 %–30 % auf und erfordern parallele Ausgaben für Depot-Ladeinfrastruktur, Kabel und Netzaufrüstungen. Betreiber mit unterdurchschnittlichen Bilanzen sehen sich häufig zweistelligen Leasingraten für batterieelektrische Fahrzeugtranchen gegenüber, was die Break-even-Auslastungsschwellen erhöht. Öffentliche Schnellladetarife liegen auf Kilometerbasis nach wie vor deutlich über den gewerblichen Dieselpreisen, was die Margen belastet, wenn die nutzungsbasierte Kostendeckung falsch kalkuliert wird. Die Kapitalintensität treibt zweitrangige Unternehmen dazu, Asset-Light-Franchisemodelle zu erkunden oder strategische Allianzen mit Energieversorgern im Austausch für langfristige Ladeverträge zu suchen. In Südeuropa, wo öffentliche Ladestationen nach wie vor rar sind, riskieren Betreiber Kundenverluste, wenn Ladeausfälle die Rückgabeverzögerungen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Fahrzeugvermietungsmarktes

Nach Buchungsart:

Digitale Kanäle definieren den Vertrieb neuOnline-Buchungen erzielten im Jahr 2025 61,75 % des Umsatzes und spiegeln die Marktanteilsvorteile des europäischen Fahrzeugvermietungsmarkts von Plattformen wider, die die Eincheckreibung reduzieren und Treueprogramme integrieren. Die dem europäischen Fahrzeugvermietungsmarkt zugeschriebene Marktgröße für Online-Kanäle soll bis 2031 mit einer CAGR von 10,23 % steigen. Preisvergleichsseiten bieten Kunden Transparenz, halten Betreiber ehrlich und fördern gleichzeitig die Bündelung von Zusatzleistungen zur Ertragssicherung. Mobile Apps zeigen nun den Echtzeit-Ladestatus für Reservierungen batterieelektrischer Fahrzeuge an, was Reichweitenbedenken lindert und die Annahmequoten für Premium-Batteriekategorien erhöht.

Der Offline-Kanal hält noch immer fast 38 % Marktanteil und bedient Unternehmenskunden, die eine zentrale Kontoverwaltung und konsolidierte Rechnungsstellung bevorzugen. Schaltermitarbeiter, die durch persönliche Beratung effektiver Vollkaskoversicherung und erweiterte Pannenhilfe verkaufen, erzielen höhere Zusatzerlöse pro Buchung. Steigende Personalkosten und Flughafenkonzessionsgebühren erodieren jedoch die Rentabilität von Walk-in-Transaktionen und treiben Investitionen in die Filialautomatisierung voran. Hybridmodelle, wie Self-Service-Kioske an großen Flughäfen, verwischen die Grenzen zwischen den Kanälen, indem sie es ermöglichen, Online-Gutscheine ohne Mitarbeiterinteraktion in physische Schlüssel umzuwandeln. Mit der Einführung dieser Kioske wird der Offline-Anteil sinken, während er für komplexe B2B-Abrechnungsanforderungen eine strategische Rolle behält.

Nach Vermietungskanal:

Standorte außerhalb des Flughafens gewinnen städtischen MarktanteilStandorte außerhalb des Flughafens machten im Jahr 2025 55,68 % des Marktes aus, gestützt durch Filialen in Vororten und Innenstädten, die in Abonnementprogramme eingebunden sind. Das Wachstum wird bis 2031 auf eine CAGR von 8,15 % prognostiziert, was die Führungsposition des europäischen Fahrzeugvermietungsmarkts außerhalb des Flughafens festigt. Bequemlichkeit und niedrigere Mietkosten ermöglichen es Betreibern, attraktive Wochenendbuchungen für Einheimische anzubieten, die kurze Freizeitreisen unternehmen. Die Nähe zu Knotenpunkten des öffentlichen Nahverkehrs fördert auch Einwegvermietungen, die höhere Tagessätze als Hin- und Rückfahrtbuchungen erzielen.

Schalter am Flughafen dominieren weiterhin Freizeitreiserouten in Sonnendestinationen und erfassen Buchungen unmittelbar nach der Ankunft. Hohe Konzessionsgebühren erhöhen jedoch die Kosten pro Buchung, was Betreiber dazu veranlasst, das Volumen durch Treuerabatte in Stadtfilialen zu lenken. Konsolidierte Mietstationen mit Mehrmarken-Buchten und gemeinsamen Elektrofahrzeugladestationen intensivieren den Preiswettbewerb, da Kunden innerhalb derselben Einrichtung vergleichen. Der europäische Fahrzeugvermietungsmarkt, repräsentiert durch Segmente am Flughafen, wird sich dennoch weiter ausweiten, da der eingehende Tourismus wächst.

Nach Mietdauer:

Abonnementaufschwung verändert FahrzeugzyklenKurzzeitvermietungen machten im Jahr 2025 78,96 % der Marktgröße aus und bilden das Tagespreisfundament des europäischen Fahrzeugvermietungsmarkts. Dennoch wird die Langzeitkategorie, zu der monatliche Abonnements gehören, bis 2031 mit einer CAGR von 8,47 % übertreffen und ihren Anteil am europäischen Fahrzeugvermietungsmarkt bis 2031 auf über 20 % steigern. Abonnements stabilisieren die Auslastung, indem Fahrzeuge für längere Zeiträume bei einem Kunden verbleiben, wodurch Umrüstkosten gesenkt werden. Sie glätten auch saisonale Schwankungen und verlagern das Flottenrisiko weg von Hochsaisontourismusclustern.

Umgekehrt erhöht eine längere Fahrzeughaltedauer das Restwertrisiko, wenn die Gebrauchtmarktpreise volatil bleiben, hauptsächlich bei Verbrennungsmotormodellen. Ausgefeilte Rückleasingstrukturen und garantierte Rückkaufvereinbarungen mit OEMs entstehen, um die Abschreibung zu begrenzen. Darüber hinaus verbessern Telematikdaten aus Abonnementflotten die vorausschauende Wartung, reduzieren Ausfallzeiten und erhalten den Wiederverkaufswert. Kurzzeitvermietungen bleiben unverzichtbar, um kurzfristige Freizeitnachfrage und Geschäftsreisen zu erfassen, aber ihr Anteil wird allmählich sinken, da städtische Berufstätige eine Abonnementmentalität annehmen.

Nach Anwendung:

Freizeit gibt weiterhin das Tempo vorFreizeitvermietungen erzielten im Jahr 2025 64,79 % des Umsatzes und profitierten vom Anstieg des Mittelmeertourismus und der anhaltenden aufgestauten Nachfrage nach Erlebnisreisen. Es wird erwartet, dass das Segment weiterhin mit einer CAGR von 8,85 % wächst und seinen Anteil an der Marktgröße des europäischen Fahrzeugvermietungsmarkts bis 2031 auf ein erhebliches Niveau steigert. Wöchentliche Familienreiserouten erfordern mittelgroße SUVs und Großraumfahrzeuge, was höhere durchschnittliche Transaktionswerte treibt und Betreiber dazu ermutigt, vielfältige Flottenmischungen beizubehalten. Saisonale Preisspitzen helfen, den Wintertief auszugleichen, aber nur wenn dynamische Preissysteme Nachfrageanstiege genau antizipieren.

Geschäftsvermietungen, belastet durch den Anstieg von Remote-Arbeit und engeren Reisebudgets, verzeichneten ein langsameres Wachstum. Unternehmensumweltziele lenken Kundenbetreuer jedoch zu kohlenstoffarmen Paketen und verschieben Auftragsbücher in Richtung batterieelektrischer Fahrzeuge und Plug-in-Hybridmodelle. Betreiber, die verifizierte CO₂-Zertifikate in Rechnungen einbetten können, erlangen einen Wettbewerbsvorteil gegenüber Beschaffungsteams. Da hybrides Arbeiten voraussichtlich verbreitet bleiben wird, wird die Erholung der Geschäftsnachfrage schrittweise, aber aufgrund kürzerer Mietzeiten und geringerer Verschleißraten margenstabil bleiben.

Nach Fahrzeugtyp:

Personenkraftwagen bleiben das zentrale UmsatzfundamentPersonenkraftwagen machten im Jahr 2025 46,57 % des Marktes aus und sollen bis 2031 eine CAGR von 7,89 % aufrechterhalten, was die Elastizität gegenüber sowohl touristischer als auch Abonnementnachfrage widerspiegelt. Kompakte Schrägheckfahrzeuge erfüllen städtische Manövrierbedürfnisse und qualifizieren sich in mehreren Städten für Ausnahmen von der Staugebühr, während mittelgroße SUVs auf Familienpräferenzen ausgerichtet sind. Der europäische Fahrzeugvermietungsmarkt, angetrieben durch Personenkraftwagen, wird daher schneller wachsen als die gewerblichen Segmente und eine breite Ausstattungsmischung unterstützen.

Leichte Nutzfahrzeuge profitieren von saisonalen E-Commerce-Spitzen, was kurzfristige Transporter-Vermietungen für Paketzusteller wirtschaftlich macht. Die begrenzte Verfügbarkeit erschwinglicher batterieelektrischer Transporter und Bedenken hinsichtlich der Nutzlastkapazität hemmen jedoch den Fortschritt der Elektrifizierung. Schwere Nutzfahrzeuge und Busse stehen vor noch größeren Herausforderungen aufgrund des Batteriegewichts und der Knappheit von Megawatt-Ladeinfrastruktur, was ihre Wachstumsrate einschränkt. Diese ungleichmäßige Elektrifizierungstrajektorie wird Betreiber dazu zwingen, die Beschaffungsstrategie nach Nutzungsintensität zu segmentieren.

Nach Antriebsart:

Batterieelektrische Fahrzeuge gewinnen von einer kleinen Basis aus an BodenVerbrennungsmotormodelle dominierten den Markt im Jahr 2025 weiterhin mit einem Marktanteil von 83,01 %, sind aber rückläufig, da Leasingstapel reifen und neues Kapital in Elektrokäufe fließt. Batterieelektrische Fahrzeuge mit einem Anteil von 9,23 % sollen bis 2031 eine CAGR von 14,77 % aufweisen und die Flottenwartungsregimes neu gestalten. Die dem europäischen Fahrzeugvermietungsmarkt zugeschriebene Marktgröße für batterieelektrische Fahrzeuge wird sich mehr als verdoppeln, doch die Rentabilität hängt davon ab, Ladepartnerschaften zu sichern, die die Energiekosten begrenzen.

Hybride und Plug-in-Hybride bieten eine Übergangssicherung, beruhigen Mieter, die sich um die Reichweite sorgen, und ermöglichen es Betreibern gleichzeitig, CO₂-Emissionen im Rahmen bevorstehender Flottenobergrenzen zu reduzieren. Regionale Unterschiede bleiben ausgeprägt. Norwegens Flotten sind bereits überwiegend elektrisch, während jene in Südeuropa aufgrund langsamerer Ladeinfrastrukturbereitstellung und der Unvertrautheit der Besucher mit dem Betrieb batterieelektrischer Fahrzeuge zurückliegen. Folglich setzen Betreiber flexible Allokationsstrategien ein und verlagern batterieelektrische Fahrzeuginventare im Winter in den Norden, wenn die Auslastung in Küstenresorts sinkt, und im Sommer in den Süden während der Hochsaisonnachfrage.

Nach Servicemodell:

Dominanz der traditionellen Vermietung durch Abonnements herausgefordertTraditionelle Tagesvermietungen behielten im Jahr 2025 71,87 % des Umsatzes, da städtische Nutzer zur Abonnementbequemlichkeit tendieren. Etablierte Marken führen Abonnementtarife mit optionalen Fahrzeugwechseln ein, um Marktanteilsverluste zu stoppen. Carsharing, obwohl es einen kleineren Anteil ausmacht, verstärkt den Wettbewerbsdruck in dichten Stadtkorridoren; es sieht sich jedoch höheren Flottenausgleichskosten gegenüber, die die Rentabilität einschränken.

Abonnements, die mit einer CAGR von 7,87 % steigen, integrieren Versicherung, Wartung und manchmal Heimladekabel in einem monatlichen Pauschalpreis. Telemetriebasierte Abrechnung, die nach Kilometerleistung variiert, bietet weiteren Anreiz für kostenbewusste Nutzer. Da Abonnements etwa 20 % des zukünftigen Umsatzes ausmachen, müssen Unternehmen ihre Wiedervermarktungsfenster neu kalibrieren, da diese Verträge das durchschnittliche Fahrzeugalter verlängern und die Restwerte beeinflussen.

Nach Endnutzer:

Selbst gefahrene Buchungen bleiben Mainstream, während Outsourcing zunimmtSelbst gefahrene Vermietungen dominierten den Markt im Jahr 2025 mit einem Anteil von 84,02 % und sollen bis 2031 eine CAGR von 6,85 % verzeichnen, gestützt durch Freizeittouristen und städtische Abonnenten. Schlüsselübergaben per Handheld-App und biometrische Identitätsverifizierung reduzieren die Abholzeiten, verbessern die Kundenzufriedenheit und die Fahrzeugrotation. Fahrerservices sind zwar eine Nische, bedienen aber Unternehmensveranstaltungen und Premium-Tourismus; Arbeitskräftemangel und Lohninflation stellen jedoch die Margensicherung vor Herausforderungen.

Das Outsourcing von Unternehmensflotten kommt Unternehmen zugute, die nicht zum Kerngeschäft gehörendes Fahrzeugmanagement eliminieren und ihre Berichtspflichten gemäß der CSRD erfüllen möchten. Outsourcing-Verträge bündeln zunehmend Echtzeit-Emissionsdaten und Fahrerverhaltenscoaching, um Unfallkosten zu senken. Da die Offenlegung von Scope-3-Emissionen verpflichtend wird, könnte die Wachstumsrate dieses Segments beschleunigen und Vermietungsunternehmen zwingen, in Datenintegrationsplattformen und Fahrerschulungsmodule zu investieren, um Ausschreibungen zu gewinnen.

Geografische Analyse

Fahrzeugvermietungsmarkt Deutschland

Deutschland hielt im Jahr 2025 einen Umsatzanteil von 18,22 % und spiegelt damit seine dichte Basis an Geschäftsreisenden und die hohe Freizeitnachfrage im Kurzstreckenbereich wider. Es wird erwartet, dass das Land einen stetigen CAGR verzeichnet, der durch den Wettbewerb mit Carsharing-Angeboten in Großstädten gedämpft wird. Die Dichte der Ladeinfrastruktur und starke staatliche Anreize positionieren Deutschland als frühen Vorreiter bei BEV-Vermietungen und ermöglichen es Betreibern, große Elektrofahrzeugbestellungen vor dem regionalen Durchschnitt zu rechtfertigen. Strenge Preistransparenzregeln erhöhen jedoch die Compliance-Ausgaben und vergrößern die Kostenlücke zwischen etablierten Großanbietern und mittelgroßen unabhängigen Anbietern.

Fahrzeugvermietungsmarkt Spanien

Spanien wächst mit dem schnellsten CAGR der Region von 9,02 %, angetrieben durch einen robusten Mittelmeertourismus und aggressive Kapazitätserweiterungen der Fluggesellschaften. Betreiber verlagern ihre Flottenlagerbestände in den Sommermonaten in den Süden und nutzen dabei Auslastungsraten von über 90 % an den Flughäfen Málaga, Palma de Mallorca und Barcelona. Die Rotation der Flotte in der Nebensaison nach Mitteleuropa trägt dazu bei, die schwächere Winternachfrage abzumildern, obwohl die Logistikkosten durch grenzüberschreitende Fahrzeugwechsel steigen. Der rasche Anstieg der Touristenankünfte unterstreicht, warum Spanien voraussichtlich zum Testfeld für KI-gestützte dynamische Preismodelle wird, die auf volatile saisonale Schwankungen zugeschnitten sind.

Nordische Länder und weitere europäische Märkte

Die nordischen Länder verzeichnen trotz ihres insgesamt geringen Marktanteils einen robusten CAGR aufgrund überdurchschnittlich hoher BEV-Durchdringungsraten. Norwegens nahezu vollständig elektrisches Neuzulassungsprofil veranlasst Betreiber dazu, an den Flughäfen Oslo und Bergen rein elektrische Flotten einzusetzen, was die Tragfähigkeit emissionsfreier Vermietungsmodelle in Klimazonen mit hohen Breitengraden demonstriert. Die anhaltenden fiskalischen Anreize der nordischen Regierungen für Ladestationen und Mautbefreiungen senken die Betriebskosten zusätzlich. Gleichzeitig verstärken Straßenglätte und Eisverhältnisse den Reifenverschleiß und erfordern eine spezialisierte Winterreifenlogistik, was die Flottenbudgetierung komplexer macht. In ganz Europa wachsen kleinere Märkte im Rest-of-Europe-Cluster nahe dem regionalen Durchschnitt, gestützt durch grenzüberschreitenden Freizeitverkehr und Skigebietsvermietungen, die in den Winterferien stark ansteigen.

Wettbewerbslandschaft

Der europäische Fahrzeugvermietungsmarkt weist eine moderate Konzentration auf und lässt reichlich Raum für regionale Spezialisten und rein elektrische Disruptoren. Elektrifizierung ist das zentrale Wettbewerbsfeld; große Unternehmen nutzen ihre Einkaufsmacht im Flottenmaßstab, um OEM-Zuteilungen zu sichern, die kleinere Wettbewerber nicht erreichen können. Abonnementplattformen und schlüsselloser Abholservice ohne Schalter sind mittlerweile Standardinvestitionen, da digitale Bequemlichkeit die Markentreue bei preissensiblen Reisenden übertrifft.

Die Technologieausgaben steigen stark an. Dynamische Preisgestaltungsalgorithmen verarbeiten Flugankünftsdaten, Wettervorhersagen und Konkurrenzpreise, um den Ertrag in Echtzeit zu optimieren. Einige Betreiber integrieren Ladestation-APIs und zeigen Mietern die Live-Laderverfügbarkeit und Batteriereichweitenvorschläge an, was das Vertrauen in Reservierungen batterieelektrischer Fahrzeuge stärkt. Gleichzeitig heben Startups wie das rein elektrische UFODRIVE Kosteneinsparungen hervor, indem sie Schalterpersonal eliminieren und schlanke Fahrzeugbestände aufrechterhalten.

Infrastrukturpartnerschaften differenzieren Skalierungsakteure. An großen Knotenpunkten senken konsolidierte Mietstationen mit Mehrmarken-Buchten die Immobilienkosten pro Einheit und verstärken gleichzeitig den Preisvergleich der Kunden. Die Kapitalbelastung durch den Bau von Hunderten von Hochleistungsladestationen drängt mittelständische Unternehmen jedoch in Rückleasingvereinbarungen mit Energieversorgern. Fusionen und Übernahmen beginnen sich zu beschleunigen, da Finanzinvestoren Synergien aus gemeinsamen Telematikplattformen und einheitlichen Wiedervermarktungskanälen anstreben.

Marktführer der europäischen Fahrzeugvermietungsbranche

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Fahrzeugvermietungsmarktes

- Europcar Mobility Group

- Enterprise Holdings Inc.

- SIXT SE

- Avis Budget Group Inc.

- Hertz Global Holdings Inc.

- OK Mobility Group

- Goldcar Rental S.L.

- Auto Europe LLC

- Buchbinder Rent-a-Car

- BlaBlaCar

- Ayvens

- Finn Auto GmbH

- Leasys S.p.A.

- Ubeeqo Carsharing GmbH

- Green Motion International

- Share Now GmbH

- DRIVALIA Car Rental

Analyse der Unternehmen des europäischen Fahrzeugvermietungsmarktes lesen

Jüngste Branchenentwicklungen im europäischen Fahrzeugvermietungsmarkt

- Oktober 2025: Avis Budget Group führte Avis First ein, einen Concierge-artigen Premium-Service, der Reisende bei der Ankunft begrüßt und sie direkt zu einem BMW-Mietfahrzeug begleitet.

- Februar 2025: Poppy Mobility begann mit Fernfahr-Liefertests im Hafen von Antwerpen-Brügge und arbeitete dabei mit lokalen Spezialisten für autonome Fahrzeuge zusammen, um Mietfahrzeuge ohne menschliche Fahrer zu transportieren.

- Januar 2025: Das britische Unternehmen Switch lancierte MySwitch und bietet Mindestverträge von einem Monat in den Kategorien Kompakt, Luxus und Transporter an, um die Nachfrage nach flexibler Mobilität in Vorortmärkten zu erfassen.

Europäischer Fahrzeugvermietungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den europäischen Fahrzeugvermietungsmarkt als die Einnahmen, die erzielt werden, wenn ein Personenkraftwagen, SUV, Crossover, leichter Transporter oder eine Premiumlimousine für Zeiträume von wenigen Stunden bis zu einem Jahr über Flughafen- und Innenstadtfilialen, Abonnementprogramme oder technologiegestützte Car-Sharing-Stationen vermietet wird. Der Wert spiegelt die innerhalb der 27 EU-Mitgliedstaaten sowie des Vereinigten Königreichs, Norwegens, der Schweiz und Islands erhobenen Bruttomietgebühren wider, umgerechnet in konstante USD von 2024.

Ausschlüsse aus dem Geltungsbereich: Fahrzeuge, die mit Fahrer über Ride-Hailing-Apps gemietet werden, Fernlastwagen-Leasing, Motorräder sowie Fuhrparkverwaltungsverträge für Unternehmen sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Buchungsart

- Offline

- Online

- Nach Vermietungskanal

- Am Flughafen

- Außerhalb des Flughafens

- Nach Mietdauer

- Kurzzeit (bis zu 30 Tage)

- Langzeit / Operating-Leasing (über 30 Tage)

- Nach Anwendung

- Freizeit / Tourismus

- Geschäft / Unternehmen

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge und Busse

- Nach Antriebsart

- Verbrennungsmotor

- Hybridfahrzeug / Plug-in-Hybridfahrzeug

- Batterieelektrisches Fahrzeug

- Nach Servicemodell

- Traditionelle Autovermietung

- Fahrzeugabonnement

- Carsharing

- Nach Endnutzer

- Selbst gefahren

- Mit Fahrer

- Outsourcing von Unternehmensflotten

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten europäische Flughafenkonzessionsmanager, digitale Mietaggregatoren, Leasingmakler und EV-Ladebetreiber in Deutschland, Spanien, den nordischen Ländern und dem Vereinigten Königreich. Diese Gespräche klärten reale Auslastungsschwankungen, grenzüberschreitende Rückgabegebühren und die Betriebszeit von Elektroflotten und ermöglichten es uns, Sekundärschätzungen zu hinterfragen und Preiskorridore zu verfeinern.

Desk Research

Wir begannen mit der Erfassung von Flottenbeständen, Nutzungstagen und durchschnittlichen Tagessätzen aus offenen Datensätzen wie Eurostat-Tourismusnächten, ACEA-Neuzulassungsbulletins, nationalen Straßenmautbehörden und dem EV-Uptake-Tracker der Europäischen Umweltagentur. Branchenverbände wie Leaseurope, die International Road Transport Union und der World Travel & Tourism Council lieferten unterstützende Kennzahlen zu Geschäfts- und Freizeitreisevolumina. Öffentliche Finanzberichte und 10-Ks großer börsennotierter Mietwagengruppen, Offenlegungen von Flughafenkonzessionen sowie Pressemitteilungen zu Abonnementstarts bereicherten die Preis- und Mixannahmen. Um schwer zu erhaltende filialspezifische Kennzahlen abzugleichen, griffen Analysten auf D&B Hoovers und Dow Jones Factiva zurück, um Flottenaltersprofile und Nachrichten über Großfahrzeugbeschaffungen zu erhalten. Die aufgeführten Quellen sind illustrativ; während der Validierung wurden viele weitere Publikationen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit eingehenden und inländischen Reisezahlen, multipliziert diese mit zweckabhängigen Mietpenetrationsraten und kalibriert die Einnahmen anhand von Stichproben durchschnittlicher Tagessätze und Mietdauerkurven. Die Ergebnisse werden durch einen selektiven Bottom-up-Abgleich der in Unternehmensberichten und nationalen Fahrzeugvermietungsregistern gemeldeten Flottengrößen gegengeprüft. Wesentliche Treiber – Flughafenpassagierdurchsatz, Online-Buchungsanteil, EV-Anteil an Neuvermietungen, Restwertinflation, Kraftstoffsteueränderungen und Abonnementflottenfluktuation – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Bottom-up-Lücken bestehen (z. B. bei privat geführten Betreibern), werden Volumina aus Zollimportdaten und Händlerlieferprotokollen imputiert, bevor konservative, in Expertengesprächen geprüfte Auslastungsfaktoren angewendet werden.

Datenvalidierung & Aktualisierungszyklus

Jeder Datenschnitt wird quellenübergreifend trianguliert, wobei Varianzmarkierungen eine erneute Prüfung durch einen zweiten Analysten und bei Bedarf Nachfolgegespräche auslösen. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie MwSt.-Änderungen oder große M&A-Transaktionen veranlassen zwischenzeitliche Modellanpassungen, und vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum Mordors europäische Fahrzeugvermietungs-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen ungleiche geografische Körbe wählen, Nutzfahrzeuge mit Personenkraftwagen vermischen oder aggressive Elektroflottenprämien annehmen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber bündeln Peer-to-Peer- und Chauffeurdienstleistungen; andere schreiben Wechselkurse von 2022 ohne Inflationsparität fort; einige extrapolieren Flottenbestände aus Herstellerlieferdaten statt aus verifizierten Miettagen; auch die Aktualisierungszyklen variieren, sodass ihre Zahlen den raschen Post-Pandemie-Aufschwung nur langsam abbilden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 15,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 36,51 Mrd. (2024) | Global Consultancy A | Umfasst mittelschwere Lkw und Reisebusse; begrenzte Primärvalidierung |

| USD 23,00 Mrd. (2024) | Industry Association B | Schließt Norwegen & Island aus; geht von einem gleichbleibenden Tagessatzwachstum über alle Segmente hinweg aus |

Der Vergleich zeigt, wie diszipliniertes Scoping, zeitnahe Aktualisierungen und eine duale Validierungsmethodik es Mordor ermöglichen, eine ausgewogene, entscheidungsreife Basislinie zu liefern, die Kunden mit Zuversicht nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den europäischen Fahrzeugvermietungsmarkt bis 2031 prognostiziert?

Der Markt soll eine CAGR von 6,68 % verzeichnen und den Umsatz von 22,37 Milliarden USD im Jahr 2026 auf 30,91 Milliarden USD im Jahr 2031 steigern.

Welcher Kanal dominiert die Mehrheit der Buchungen?

Online-Plattformen hielten im Jahr 2025 61,75 % des Umsatzes und wachsen mit einer CAGR von 10,23 %.

Wie schnell skalieren batterieelektrische Fahrzeuge innerhalb von Mietflotten?

Batterieelektrische Fahrzeuge expandieren mit einer CAGR von 14,77 % und streben bis 2031 eine erhebliche Durchdringung an.

Warum wachsen Mietstandorte außerhalb des Flughafens schneller als Flughafenschalter?

Niedrigere Einrichtungskosten, die Nähe zu städtischen Abonnementnutzern und die Möglichkeit, Konzessionsgebühren zu umgehen, treiben eine CAGR von 8,15 % für Standorte außerhalb des Flughafens.

Seite zuletzt aktualisiert am: