Marktgröße und Marktanteile des kurzfristigen Ferienvermietungsmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

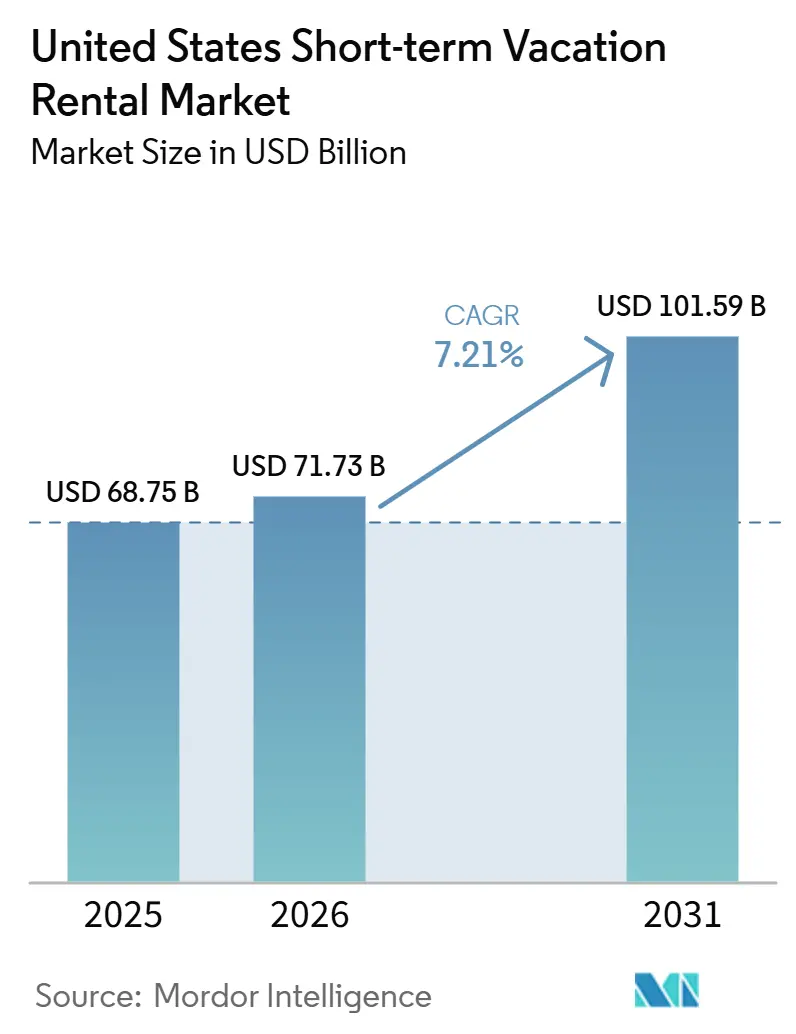

| Marktgröße im Basisjahr (2025) | 68.75 Milliarden US-Dollar |

| Marktgröße (2026) | 71.73 Milliarden US-Dollar |

| Marktgröße (2031) | 101.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktübersicht

Die Marktgröße des kurzfristigen Ferienvermietungsmarktes der Vereinigten Staaten wird voraussichtlich von 68,75 Milliarden USD im Jahr 2025 auf 71,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,21 % über den Zeitraum 2026–2031 voraussichtlich 101,59 Milliarden USD erreichen.

Der Ferienvermietungsmarkt der Vereinigten Staaten expandiert, da inländische Kurzurlaube weiterhin stark nachgefragt werden, private Hausaufenthalte gegenüber herkömmlichen Hotelformaten zunehmend bevorzugt werden und Reisende länger als zuvor verweilen. Eigentümer rüsten ihr Angebot zudem mit besseren Innenausstattungen, Smart-Home-Funktionen und dynamischen Preisgestaltungstools auf, was die Angebotsqualität steigert und die Preisdisziplin im Ferienvermietungsmarkt der Vereinigten Staaten stärkt. Auch auf der Angebotsseite vollziehen sich Veränderungen, da Plattformkonzentration und professionelles Management die Lücke zwischen unabhängigen Gastgebern und skalierten Betreibern verringern, insbesondere in stark nachgefragten Resortkorridoren. Selbst bei steigenden Angeboten und schwächerem Einreiseverkehr blieb der Umsatz pro verfügbarer Mietunterkunft im April 2026 höher, was zeigt, dass der Ferienvermietungsmarkt der Vereinigten Staaten weiterhin Preisgestaltungstools und Produktdifferenzierung einsetzt, um eine stärker ausgelastete Angebotsbasis zu bewältigen.[1]U.S. Travel Association, „U.S. Travel Forecast Spring 2026, Volume Data,” U.S. Travel Association, ustravel.org

Wesentliche Erkenntnisse des Berichts

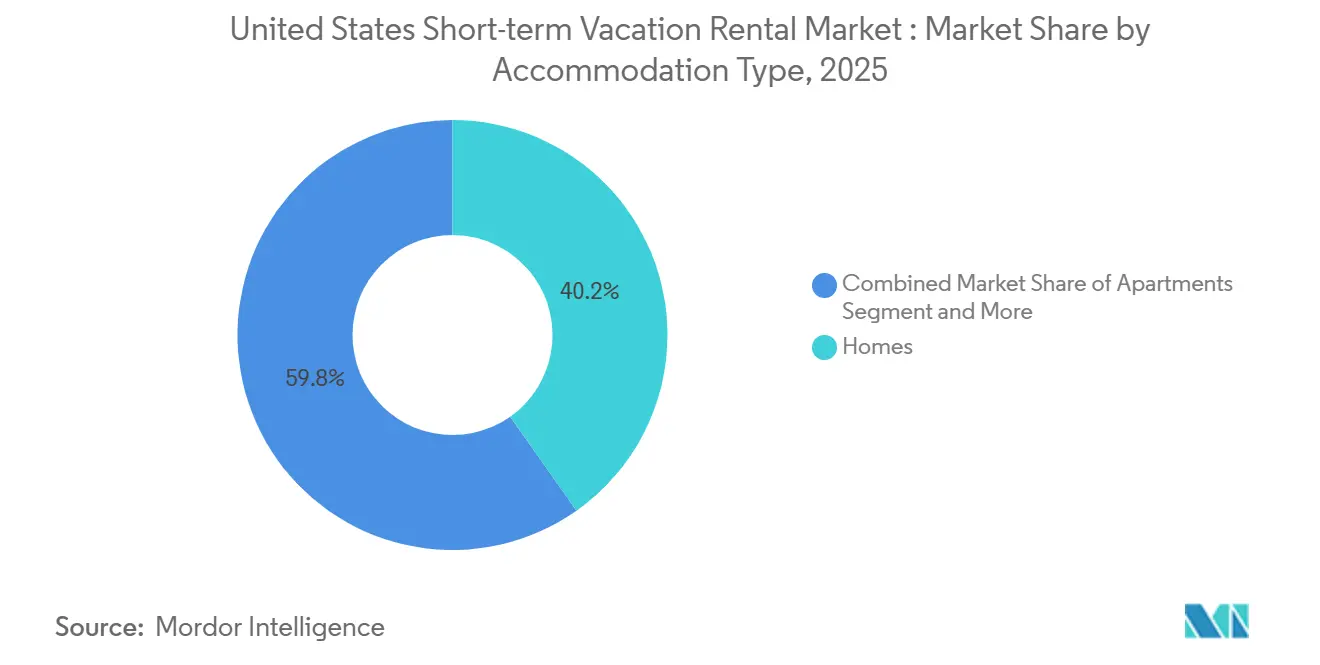

- Nach Unterkunftstyp entfielen im Jahr 2025 40,2 % des Ferienvermietungsmarktes der Vereinigten Staaten auf Häuser, während Eigentumswohnungen und Resort-Eigentumswohnungen bis 2031 die höchste prognostizierte CAGR von 7,9 % verzeichneten.

- Nach Buchungskanal hielten Online-Reisebüros und plattformbasierte Buchungen im Jahr 2025 einen Marktanteil von 81,4 % am Ferienvermietungsmarkt der Vereinigten Staaten, während Direktbuchungswebsites bis 2031 mit einer CAGR von 8,5 % wachsen sollen.

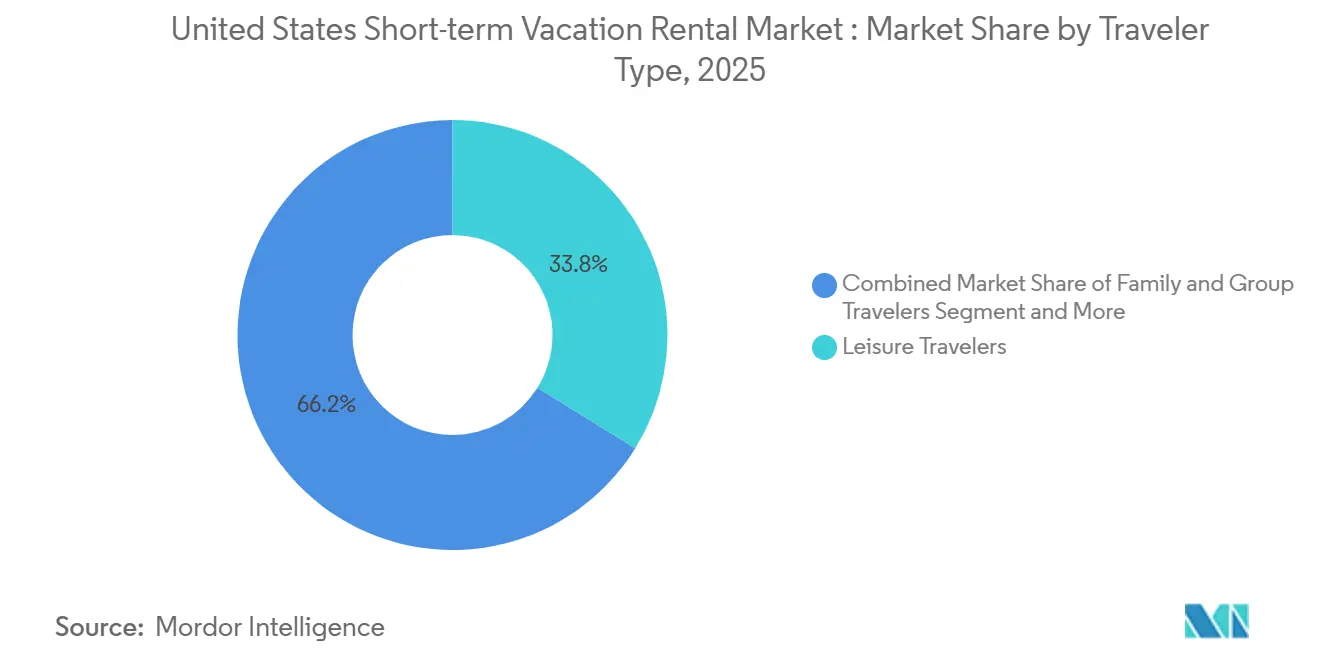

- Nach Reisendertyp entfielen im Jahr 2025 33,8 % des Marktumsatzes auf Freizeitreisende, während digitale Nomaden und Fernarbeiter bis 2031 voraussichtlich mit einer CAGR von 8,9 % wachsen werden.

- Nach Aufenthaltsdauer erfasste der mittlere Aufenthalt von 4 bis 6 Nächten im Jahr 2025 30,7 % des Marktumsatzes, während der verlängerte Kurzzeitaufenthalt von 14 bis 30 Nächten bis 2031 voraussichtlich mit einer CAGR von 9,3 % wachsen wird.

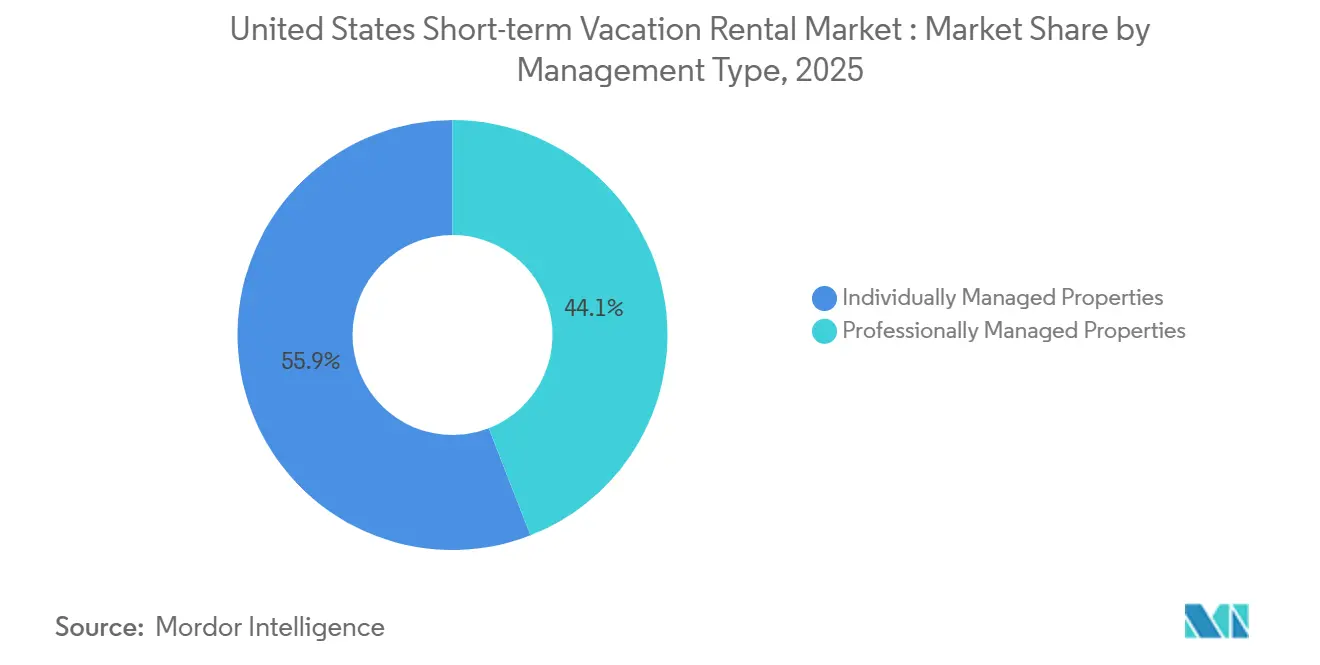

- Nach Verwaltungstyp hielten individuell verwaltete Immobilien im Jahr 2025 55,9 % des Marktumsatzes, während professionell verwaltete Immobilien bis 2031 voraussichtlich mit einer CAGR von 8 % wachsen werden.

- Nach Geografie hielt der Süden im Jahr 2025 36,7 % des Marktumsatzes, während der Westen bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wesentliche Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Resilienz inländischer Kurzurlaube | +1.5% | National, mit überproportionalen Gewinnen im Süden und im Mountain West | Kurzfristig (≤ 2 Jahre) |

| Dominanz von Online-Buchungsplattformen | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Überperformance gruppenfreundlicher größerer Häuser | +0.8% | National, konzentriert in Strand- und Bergresortkorridoren | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Unterkunftsentscheidungen | +0.9% | National, mit frühen Gewinnen in Florida, Kalifornien und den Rocky-Mountain-Staaten | Langfristig (≥ 4 Jahre) |

| Flexible Zahlungstools zur Verbesserung der Konversionsrate | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Knappheit konformer städtischer Angebote treibt Preise | +0.5% | Große Stadtmärkte, New York, San Francisco, Los Angeles, Boston | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Resilienz inländischer Kurzurlaube stützt die Grundnachfrage

Inlandsreisen bleiben die wichtigste Nachfragebasis für den Ferienvermietungsmarkt der Vereinigten Staaten, und die U.S. Travel Association prognostiziert, dass die gesamten Reiseausgaben im Jahr 2026 1,37 Billionen USD erreichen werden, wobei Inlandsreisen 87 % dieses Gesamtbetrags ausmachen (ca. 1,20 Billionen USD). Diese inländische Gewichtung bietet dem Ferienvermietungsmarkt der Vereinigten Staaten einen besseren Schutz vor dem schwächeren Einreiseumfeld, das die Nachfrage in Eingangsstadt-Märkten direkter beeinträchtigt. Auch die Aufenthaltsdauer verbesserte sich, da die durchschnittliche Aufenthaltsdauer bei Ferienvermietungen in den Vereinigten Staaten im Jahr 2025 von 4,0 auf 4,42 Nächte stieg, was die Buchungsökonomie stärkt, ohne das gleiche Maß an Belegungswachstum zu erfordern. Angebote, die mittel- und langfristige Gäste anziehen können, erfassen daher mehr Gästeausgaben, insbesondere von Reisenden, die Privatsphäre, Küchenzugang und flexible Reisemuster schätzen. Dieses Muster unterstützt eine gleichmäßigere Nachfrage das ganze Jahr über und gibt dem Ferienvermietungsmarkt der Vereinigten Staaten eine breitere Basis als ein Modell, das ausschließlich auf Freizeitreisen in der Hochsaison aufgebaut ist.

Dominanz von Online-Buchungsplattformen definiert Vertriebsmacht neu

Online-Kanäle prägen die Art und Weise, wie die Nachfrage im Markt für Ferienvermietung in den Vereinigten Staaten erfasst wird, und OTAs machten 2025 81,4 % des Buchungsumsatzes aus. Airbnb meldete für Q1 2026 einen Umsatz von 2,7 Milliarden USD, ein Anstieg von 18 % im Jahresvergleich, sowie einen Bruttobuchungswert von 29,9 Milliarden USD, ein Anstieg von 19 % im Jahresvergleich, was zeigt, wie große Plattformen ihre Transaktionsrolle weiter ausbauen. Airbnb gab außerdem bekannt, dass 63 % der in Q1 2026 gebuchten Gesamtnächte über die mobile App erfolgten, was auf ein stärkeres app-basiertes Wiederholungsverhalten und eine geringere Reibung im Buchungsablauf hindeutet. Da Plattformen ihre Rolle von der Angebotsdistribution hin zur Reiseplanung und In-App-Diensten ausweiten, sehen sich direkte Kanäle bei der Erstakquise einem schwierigeren Umfeld gegenüber, auch wenn die Migration von Stammgästen weiterhin möglich bleibt. Dies macht den Markt für Ferienvermietung in den Vereinigten Staaten stärker abhängig von der Sichtbarkeit auf Plattformen, Ranking-Systemen und app-gesteuerter Kundenbindung als noch vor wenigen Jahren.

Gruppenfreundliche größere Häuser übertreffen alle Preissegmente

Häuser führten 2025 mit einem Umsatzanteil von 40,2 %, was zeigt, dass Gruppenreisen nach wie vor einer der stärksten Nachfrageanker im Markt für Ferienvermietung in den Vereinigten Staaten sind. Ein Haus mit 5 Schlafzimmern, das zu 750 USD pro Nacht angeboten wird, kann 10 Gäste zu je 75 USD pro Person beherbergen, und diese Gruppenpreislogik schneidet im Vergleich zu mehreren Hotelzimmern in Freizeitdestinationen weiterhin gut ab. Der Reiz liegt nicht nur im Preis, denn Reisende profitieren auch von der Küchennutzung, gemeinsamen Wohnbereichen und privatem Außenbereich, den Hotels in vergleichbarem Umfang in den meisten Resortkorridoren nicht bieten können. Das Portfolio von AvantStay mit mehr als 3.000 Immobilien in 65 Märkten und der Einstieg in Nexo Residences in North Miami Beach zeigen, wie Betreiber aktiv Produkte rund um die Nachfrage nach Gruppenausstattung aufbauen, einschließlich intelligentem Zugang, Hochgeschwindigkeitsinternet und resortähnlichen Gemeinschaftseinrichtungen. Dies hält größere Hausformate im Mittelpunkt des Marktes für Ferienvermietung in den Vereinigten Staaten, insbesondere in Strand- und Bergdestinationen, wo gemeinschaftlich genutzte Reisen ein stabiles Buchungsmuster darstellen.

Premiumisierung steigert den Ertrag über die gesamte Angebotspyramide

Premium- und Luxusangebote heben die Umsatzobergrenze des Marktes für Ferienvermietung in den Vereinigten Staaten an, auch wenn die Nachfragebasis nach wie vor breite Freizeitreisende im mittleren Marktsegment umfasst. Die Buchungen für Luxuswohnungen stiegen 2025 von 9.724 auf 21.354, während der gesamte Buchungswert von 12,5 Millionen EUR auf 33,8 Millionen EUR anstieg, was unter Verwendung der bereits in der Eingabe angegebenen Umrechnung 13,7 Millionen USD bis 37,2 Millionen USD entspricht. ELP Luxury Vacations überschritt bis März 2026 ein verwaltetes Vermögen von 700 Millionen USD. Das Unternehmen expandierte über American Express Select Homes and Retreats und Marriott Homes and Villas, was eine stärkere institutionelle Distribution für Premium-Bestände zeigt. Die Verschiebung hin zum Premium-Segment beschränkt sich nicht auf Ultra-Luxus-Häuser, da Gastgeber im mittleren Segment, die 15.000 bis 20.000 USD in Upgrades investierten, Buchungsprämien von 15 % bis 25 % erzielten. Das bedeutet, dass der Markt für Ferienvermietung in den Vereinigten Staaten einen breiteren Qualitätsverbesserungszyklus erlebt, bei dem besseres Design, bessere Ausstattung und besserer Service die Preisrealisierung über mehr als nur das oberste Segment hinaus verbessern können.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsobergrenzen auf Stadtebene und deren Durchsetzung | -0.8% | Städtische und Küstenmärkte, New York City, Los Angeles, San Francisco, Honolulu | Langfristig (≥ 4 Jahre) |

| Angebotswachstum übertrifft Nachfrage in vielen Märkten | -0.9% | National, mit akutem Druck in Florida, Tennessee und dem pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Vollständige Preisangabe komprimiert gebührengetriebenen Ertrag | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Nachlassende Einreisennachfrage in Eingangsstadt-Märkten | -0.6% | Küsten- und grenznahe Eingangsstadt-Märkte, Miami, New York, Seattle, San Diego | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungsobergrenzen auf Stadtebene schränken konformes Angebot ein

Kommunale Regulierung bleibt eines der stärksten Hemmnisse für den Ferienvermietungsmarkt der Vereinigten Staaten, wobei nach 2024 immer mehr Städte Genehmigungsobergrenzen, Hauptwohnsitzregeln und Dichtebeschränkungen einführen. Newberg, Oregon, legte seine Obergrenze für Ferienvermietungshäuser für 2026 auf 187 Einheiten fest, was 2 % der Stadthaushalte entspricht, gemäß der Verordnung Nr. 2025-2935, die im September 2025 in Kraft trat.[2]Stadt Newberg, Oregon, „Verordnung Nr. 2025-2935, Obergrenze für Ferienvermietungshäuser,” Stadtentwicklungsamt Newberg, newbergoregon.gov South Lake Tahoe verhängte im April 2025 auch ein 45-tägiges Moratorium für Ferienhausvermietungsgenehmigungen, während es längerfristige Beschränkungen abschloss. Diese Maßnahmen reduzieren das konforme Angebotswachstum, erhöhen die Markteintrittsbarrieren und steigern den Betriebswert bereits genehmigter Angebote. Der Ferienvermietungsmarkt der Vereinigten Staaten steht daher vor einem ungleichmäßigeren Expansionspfad, da Standorte mit strengeren Regeln höhere Preise unterstützen können, während sie gleichzeitig die Anzahl der rechtlich verfügbaren Angebote begrenzen.

Angebotswachstum übertrifft Nachfrage und komprimiert die Ökonomie pro Angebot

Das Angebotswachstum bleibt ein breites Anliegen für den Markt für kurzfristige Ferienvermietung in den Vereinigten Staaten, da die aktiven Kurzzeitmietangebote bis Dezember 2025 1,6 Millionen erreichten und bis 2026 auf 1,77 Millionen ansteigen sollen, während das Nachfragewachstum auf 4,1 % im Jahresvergleich verlangsamte. Diese Lücke ist nicht gleichmäßig verteilt, da Märkte mit einem Angebotswachstum von mehr als 10 % bereits niedrigere Auslastungsquoten verzeichneten. Der Druck lastet am stärksten auf undifferenzierten Angeboten in sekundären Märkten, die von früheren Nachfragespitzen profitierten, aber nicht über die gleiche Anziehungskraft als Destination oder Preissetzungsmacht wie stärkere Resortkorridore verfügen. Gastgeber ohne Revenue-Management-Tools sind besonders exponiert, und der Entwurf stellte fest, dass 64 % der Airbnb-Gastgeber in den Vereinigten Staaten 2025 kein Property-Management-System nutzten. Dies macht den Markt für Ferienvermietung in den Vereinigten Staaten auf Angebotsebene wettbewerbsintensiver, auch wenn das übergeordnete Marktwachstum auf aggregierter Basis noch gesund aussieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Häuser verankern den Umsatz, Eigentumswohnungen definieren die Resortflexibilität neu

Häuser machten 2025 40,2 % der Marktgröße für Ferienvermietung in den Vereinigten Staaten aus und waren damit die größte Unterkunftskategorie. Diese Führungsposition spiegelt die Stärke des Gruppenreisens wider, bei dem Grundrisse mit mehreren Schlafzimmern, vollständige Küchen und privater Außenbereich für Hotelformate bei vergleichbarer Reisewirtschaftlichkeit schwer zu replizieren sind. Die durchschnittliche Reisegruppe von 4 bis 6 Reisenden begünstigt ebenfalls Häuser, da die Kosten im Vergleich zu zwei benachbarten Hotelzimmern günstiger sein können und gleichzeitig mehr nutzbaren gemeinsamen Raum bieten, so der Entwurf. Dies gibt Häusern eine dauerhafte Nachfragebasis für Familienreisen, Wiedersehensreisen und Freizeitgruppen in Strand- und Bergdestinationen. In der Ferienvermietungsbranche der Vereinigten Staaten bleibt dieses Segment der zentrale Umsatzanker, da es eng mit der Art und Weise übereinstimmt, wie inländische Reisende gemeinsame Freizeitreisen organisieren.

Eigentumswohnungen und Resort-Eigentumswohnungen werden bis 2031 mit einer CAGR von 7,9 % wachsen, der schnellsten Rate unter den Unterkunftsformaten. Die Nexo-Residences-Partnerschaft von AvantStay in North Miami Beach entspricht dieser Richtung, indem sie flexible Kurzzeitbelegung mit zweckgebautem Betrieb, intelligentem Schlüsselzugang, starker Konnektivität und resortähnlichen Annehmlichkeiten kombiniert. Dieses Format gibt professionellen Managern skalierbarere Abläufe als verstreute Einzelobjekte, während es gleichzeitig die hausähnliche Flexibilität bewahrt, die Gäste wünschen. Apartments bedienen weiterhin städtische Reisende und Geschäftsreisende mit Freizeitanteil, Hütten und Cottages bleiben an naturgetriebene Nachfrage gebunden, und Villen und Luxushäuser bedienen die ausgabefreudigsten Reisenden. Der Markt für Ferienvermietung in den Vereinigten Staaten verbreitert daher seinen Angebotsmix, aber Häuser machen nach wie vor den aktuellen Umsatz aus, während Eigentumswohnungen zum skalierbareren Wachstumspfad werden.

Nach Buchungskanal: Die Schwerkraft der Online-Reisebüros nimmt zu, Direktbuchungen bilden einen strukturellen Gegenpol

OTAs und plattformbasierte Buchungen hielten 2025 81,4 % des Marktanteils für Ferienvermietung in den Vereinigten Staaten, was die anhaltende Konzentration der Gästeakquise auf der Plattformebene unterstreicht. Diese Dominanz spiegelt die anhaltende Fähigkeit großer Buchungs-Apps wider, Erstanfragen zu erfassen, Last-Minute-Reisen zu unterstützen und die Aufmerksamkeit der Nutzer durch starke mobile Buchungsabläufe zu halten. Airbnb allein machte in Q1 2026 50 % der Kurzzeitmietreservierungen in den Vereinigten Staaten aus, gegenüber 46 % ein Jahr zuvor. Da 63 % der gesamten Nächte in Q1 2026 über die mobile App gebucht wurden, stärkt Airbnb auch die app-basierte Buchungsgewohnheit, die die Wiedernutzung und eine stärkere Plattformbindung unterstützt. Dies macht die Distribution im Markt für Ferienvermietung in den Vereinigten Staaten zunehmend abhängig von der Sichtbarkeit innerhalb von Plattform-Suchsystemen und nicht nur vom Markenaufbau auf Immobilienebene.

Direkte Buchungswebseiten werden bis 2031 mit einer CAGR von 8,5 % wachsen und sind damit der am schnellsten wachsende Kanal, obwohl sie OTAs noch weit hinterherhinken. Dies spiegelt einen gespaltenen Markt wider, in dem OTAs die Akquise weiterhin dominieren, während Stammgäste zunehmend auf direkte Kanäle wechseln, um Gebühren zu vermeiden und Treueleistungen zu sichern. Portale von Immobilienverwaltungsunternehmen werden ebenfalls wichtiger, da größere Betreiber in eigene Kundenbeziehungen investieren, nachdem sie durch Marktplatzplattformen Markenbekanntheit aufgebaut haben. Offline-Reisebüros bleiben kleiner, spielen aber weiterhin eine Rolle bei Luxus- und unternehmensbezogenen Buchungen, bei denen die Unterstützung bei der Reiseroute wichtiger ist als reine Self-Service-Buchungen. Der Markt für Ferienvermietung in den Vereinigten Staaten bewegt sich daher nicht weg von OTAs. Dennoch fügt er schrittweise mehr Kanalvielfalt hinzu, da professionelle Manager und Stammgäste Alternativen zur ausschließlichen Plattformabhängigkeit aufbauen.

Nach Reisendertyp: Freizeit führt, digitale Nomaden gestalten den Kalender neu

Freizeitreisende machten 2025 33,8 % des Marktumsatzes aus und waren damit die größte Reisendergruppe. Dieses Segment wird von Millennials und Haushalten der Generation X getragen, die rund um Schulferien, Sommerreisezeiten und lange Wochenenden buchen. Familien- und Gruppenreisende bleiben ebenfalls zentral, da sie die Nachfrage nach Mehrzimmerwohnungen und höherwertigen Buchungen im Süden und im Mountain West unterstützen. Diese Reisemuster halten den Markt für Ferienvermietung in den Vereinigten Staaten eng an das inländische Freizeitverhalten gebunden, auch wenn Buchungskalender flexibler werden. Der größte Nachfragepool basiert nach wie vor auf klassischen Freizeitreisen, aber die Mischung der Freizeitreisen konzentriert sich weniger auf eine einzige Spitzenzeit.

Digitale Nomaden und Fernarbeiter sind der am schnellsten wachsende Reisendertyp mit einer CAGR von 8,9 % bis 2031, und MBO Partners zählte 2024 mehr als 18 Millionen Amerikaner, die sich als digitale Nomaden identifizierten. Diese Zahl entsprach knapp 10 % der Erwerbsbevölkerung der Vereinigten Staaten und deutet auf eine beträchtliche Nachfragebasis für Aufenthalte von 14 bis 30 Tagen hin. Diese Reisenden helfen, Nebensaisons und schwächere Buchungsfenster zu füllen, da sie nicht nur während der Hauptreisezeiten reisen müssen. Angebote mit starkem Internet, Arbeitsbereichen und komfortablen Langzeitlayouts ziehen ein zuverlässigeres Nachfrageprofil mit geringerem Stornierungsrisiko an. Die Ferienvermietungsbranche der Vereinigten Staaten passt sich diesem Wandel an, indem sie die Bereitschaft für Arbeitsbereiche und die Eignung für längere Aufenthalte als Standardmerkmale und nicht als Nischenextras behandelt.

Nach Aufenthaltsdauer: Mittlerer Aufenthalt dominiert das Volumen, verlängerte Aufenthalte treiben inkrementellen Wert

Mittellange Aufenthalte (46 Nächte) machten 2025 30,7 % des Marktes für Ferienvermietung in den Vereinigten Staaten aus und entsprechen dem typischen Muster kurzer inländischer Freizeitpausen. Diese Aufenthaltsdauer bleibt das Volumenzentrum des Marktes, da sie zu Schulferien, Sommerreisen und langen Wochenendeverlängerungen passt, ohne dass Reisende eine große Zeitverpflichtung eingehen müssen. Sie entspricht auch dem Betriebsmodell vieler Gastgeber, die Umschlagseffizienz mit erzielbaren Nachtpreisen in Einklang bringen. Kurzaufenthalte (1–3 Nächte) sind in städtischen Märkten und Fahrmärkten nach wie vor relevant, stehen aber unter größerem Preisdruck durch Gebührentransparenz und Hotelwettbewerb. Dies macht mittellange Aufenthalte zur stabilen Nachfragebasis für den Markt für Ferienvermietung in den Vereinigten Staaten.

Verlängerte Kurzaufenthalte von 14–30 Nächten werden bis 2031 mit einer CAGR von 9,3 % wachsen, der schnellsten Rate unter den Segmentierungstypen. PriceLabs und Rentals United verzeichneten 2025 einen Anstieg der durchschnittlichen Aufenthaltsdauer von 4,0 auf 4,42 Nächte, was auf einen breiteren Verlängerungstrend hindeutet und keine isolierte Nischenbewegung darstellt. Für Gastgeber verbessern diese Aufenthalte die Wirtschaftlichkeit, indem sie die Reinigungshäufigkeit reduzieren, Leerstandslücken verringern und den Gäste-Lebenszeitwert innerhalb eines einzigen Buchungszyklus erhöhen. Dies schafft einen klaren Anreiz, Mindestaufenthaltsregeln, Arbeitsbereichsausstattung und Preisstrukturen hinzuzufügen, die Fernarbeiter und längere Freizeitreisen ansprechen. Der Markt für Ferienvermietung in den Vereinigten Staaten ist nach wie vor auf mittellange Aufenthalte für die Skalierung angewiesen, aber verlängerte Aufenthalte werden für die Rentabilität und die saisonale Balance immer wichtiger.

Nach Verwaltungstyp: Individuelle Gastgeber behalten die Skalierung, professionelle Manager erfassen das Wachstum

Individuell verwaltete Immobilien machten 2025 55,9 % des Marktumsatzes aus, was darauf hindeutet, dass unabhängige Gastgeber nach wie vor den Großteil der aktuellen Angebotsökonomie kontrollierten. Dies spiegelt das langjährige Gastgeber-Unternehmertum wider, das große Plattformen in den Vereinigten Staaten aufgebaut haben. Derselbe Entwurf stellte jedoch auch fest, dass 64 % der Airbnb-Gastgeber in den Vereinigten Staaten 2025 kein Property-Management-System nutzten, was auf erhebliche betriebliche und preisliche Lücken bei einem großen Anteil der Angebote hindeutet. In der Praxis haben viele unabhängige Gastgeber noch Skalierung, aber nicht immer die Systeme, die benötigt werden, um Preisgestaltung, Compliance und Gastbetrieb konsistent zu optimieren. Dies hält den Markt für Ferienvermietung in den Vereinigten Staaten offen für eine weitere Konsolidierung im Management, auch wenn das Eigentum weit verstreut bleibt.

Professionell verwaltete Immobilien werden bis 2031 mit einer CAGR von 8 % wachsen, unterstützt durch Konsolidierung und bessere Betriebswerkzeuge. Casago schloss im Mai 2025 die Übernahme von Vacasa für 130 Millionen USD ab und schuf damit ein professionelles Verwaltungsnetzwerk von mehr als 40.000 Immobilien in 41 Bundesstaaten der Vereinigten Staaten. Airbnb gab außerdem an, dass sein KI-Assistent in Q1 2026 mehr als 40 % der Gäste-Support-Anfragen ohne menschliches Eingreifen löste, was die Kosten pro Buchung um knapp 10 % im Jahresvergleich senkte. Diese Werkzeuge begünstigen skalierte Betreiber, die Technologie- und Compliance-Kosten auf größere Portfolios verteilen können. Da städtische Vorschriften, Steuerberichtspflichten und Gästeserviceerwartungen anspruchsvoller werden, wird der Markt für Ferienvermietung in den Vereinigten Staaten wahrscheinlich weiterhin in Richtung professionell verwalteter Betriebe tendieren.

Geografische Analyse

Der Süden machte 2025 36,7 % des Marktes für Ferienvermietung in den Vereinigten Staaten aus und war damit der größte regionale Beitragszahler. Die Region profitiert von der Golfküste, den Smoky Mountains, dem Florida Panhandle und den Outer Banks, die alle starke wiederkehrende inländische Freizeitreisen unterstützen. ELP Luxury Vacations überschritt bis März 2026 ein verwaltetes Vermögen von 700 Millionen USD, und dieses Wachstum an der Emerald Coast Floridas zeigt, wie Premium-Bestände innerhalb der Region skalieren. Casago expandierte im Februar 2026 auch durch eine Franchise-Partnerschaft in Nordost-Florida und Coastal Georgia, was darauf hindeutet, dass professionelles Management tiefer in zweit- und drittrangige Resortkorridore vordringt. Fahrzugang, lange Freizeitsaisons und günstigere Angebotsbedingungen auf Staatsebene halten den Süden im Mittelpunkt des Marktes für Ferienvermietung in den Vereinigten Staaten.

Der Westen ist die am schnellsten wachsende Region mit einer CAGR von 9,2 % bis 2031. Das Wachstum ist an die Küstenmärkte Kaliforniens, die Resortorte in den Rocky Mountains und die Naturdestinationen im pazifischen Nordwesten gebunden, wo Reisende weiterhin private, erlebnisorientierte Aufenthalte suchen. Die Eröffnung von The Mara Laguna Beach durch AvantStay im April 2026 zeigte, wie regulierte Küstenmärkte die Neupositionierung von Vermögenswerten unterstützen können, wenn Betreiber über die Skalierung und die Genehmigungsfähigkeit zur Umsetzung verfügen. Bergdestinationen in Colorado und Utah bleiben ebenfalls wichtig, da die professionelle Managementdurchdringung bei unter 30 % der Angebote gemeldet wurde, was Raum für verbesserte Auslastung und Preisgestaltung lässt. Dies macht den Westen zu einer wichtigen Expansionszone für den Markt für Ferienvermietung in den Vereinigten Staaten, insbesondere dort, wo Resortanfrage und Angebotsdisziplin koexistieren können.

Der Nordosten und der Mittlere Westen liegen hinter dem Süden und dem Westen in der Größe zurück, bedienen aber unterschiedliche Nachfragemuster innerhalb des Marktes für Ferienvermietung in den Vereinigten Staaten. Der Nordosten wurde als Premium-ADR-Region beschrieben, unterstützt durch Wochenendnachfrage, die von New York und Boston in nahe gelegene Freizeitkorridore abwandert. Princeton, New Jersey, führte durch Verordnung Nr. 2025-20 neue Registrierungsregeln für Kurzzeitvermietungen ein, was zeigt, dass die Einhaltung von Vorschriften in dieser Region wichtiger ist als in weniger streng kontrollierten Freizeitmärkten.[3]Princeton, New Jersey, „Verordnung Nr. 2025-20, Regulierung von Kurzzeitvermietungen”, Gemeinde Princeton, princetonnj.gov Der Mittlere Westen bleibt das kleinste regionale Segment, aber Gebiete an Seen und in der Nähe von Nationalparks bieten noch Raum für Professionalisierung, da das verwaltete Angebot im Verhältnis zur inländischen Freizeitnachfrage weniger entwickelt ist. Kurze Buchungsfenster und Fahrzugang aus Städten wie Chicago, Minneapolis und Detroit geben dem Mittleren Westen eine andere Nachfrageform, die schnelle Preisreaktionen und lokalisiertes Portfoliomanagement belohnen kann.

Wettbewerbslandschaft

Der Markt für Ferienvermietung in den Vereinigten Staaten ist auf Plattformebene mäßig konzentriert, bleibt aber über Immobilieneigentum und lokales Management fragmentiert. Airbnb machte in Q1 2026 50 % der Kurzzeitmietreservierungen und 37 % des Gesamtumsatzes in den Vereinigten Staaten aus, was einen klaren Plattformeinfluss zeigt. Dies impliziert jedoch keine Kontrolle über das Angebot selbst. OTAs hielten 2025 auch 81,4 % des Buchungsumsatzes, sodass die plattformgesteuerte Nachfrageerfassung weiterhin Preissetzungsmacht, Sichtbarkeit und Konversion im gesamten Markt prägt. Gleichzeitig machten individuell verwaltete Immobilien 2025 noch 55,9 % des Marktumsatzes aus, was bestätigt, dass die Angebotsbasis weit verteilt bleibt. Diese Kombination bedeutet, dass der Markt für Ferienvermietung in den Vereinigten Staaten konzentrierte Nachfragezugänge, aber eine verteilte Gruppe von Eigentümern und Betreibern hinter dem Bestand hat.

Die Konsolidierung auf der Managementebene wird immer wichtiger, da größere Betreiber Übernahmen und Partnerschaften nutzen, um Skalierung zu gewinnen. Die Übernahme von Vacasa durch Casago für 130 Millionen USD im Mai 2025 schuf ein professionelles Netzwerk von mehr als 40.000 Immobilien in Nordamerika und machte es zum größten professionell verwalteten Ferienvermietungsportfolio in der Region. Die Liquidation von Sonders US-Geschäft nach Kapitel 7 im November 2025 verdeutlichte die Schwäche von Festmiet-Masterpachtmodellen in einem volatilen Auslastungsumfeld. Sie löste eine schnelle Umverteilung von Vermögenswerten an Umsatzbeteiligungsbetreiber aus. AvantStay repositionierte dann frühere Sonder-Vermögenswerte, einschließlich The Mara Laguna Beach, was veranschaulicht, wie stärkere Betreiber notleidendes Angebot nutzen, um in regulierten, hochwertigen Küstenmärkten zu expandieren. Der Wettbewerbsdruck verlagert sich daher weg von einfachen Angebotsanzahlen hin zu Ausführungsqualität, Compliance-Fähigkeiten und Plattformreichweite.

Technologie und Produkttiefe sind nun zentrale Wettbewerbswerkzeuge im Markt für Ferienvermietung in den Vereinigten Staaten. Airbnbs Sommer-Release 2026 fügte Boutique-Hotels, Autovermietungen, Lebensmittellieferungen und Gepäckaufbewahrung in der App hinzu, während sein KI-Assistent mehr als 40 % der Gäste-Support-Anfragen ohne menschliches Eingreifen bearbeitete. Die Partnerschaft von AvantStay mit Wander im Januar 2026 konzentrierte sich auf die gegenseitige Distribution von Premium-Häusern. Sie positionierte AvantStay als bevorzugten Betriebspartner von Wander, was zeigt, wie kuratiertes Premium-Angebot zu einer eigenständigen Wettbewerbslinie wird. ELP Luxury Vacations erweiterte die Premium-Distribution über American Express Select Homes and Retreats und Marriott Homes and Villas, was den Trend zu stärkerer Kuration und Kanalqualität am oberen Ende des Marktes weiter unterstützt. Die Wettbewerbslandschaft ist eine, in der Skalierung wichtig ist, aber das erfolgreiche Modell zunehmend von konsistenter Markendienstleistung, fortschrittlicher Technologie und der Fähigkeit abhängt, Compliance und Preisgestaltung in mehreren lokalen Märkten zu verwalten.

Wichtige Marktteilnehmer

Airbnb

Vrbo

Booking.com

Vacasa

Evolve

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- Mai 2026: Airbnb startete seinen Sommer-Release 2026 und fügte Boutique-Hotels in 20 globalen Städten, darunter New York, Autovermietungen, Lebensmittellieferungen und Gepäckaufbewahrung innerhalb der App hinzu, zusammen mit erweiterten KI-Funktionen. Ein KI-Assistent löst nun mehr als 40 % der Gäste-Support-Anfragen ohne menschliches Eingreifen und bearbeitet 63 % der gesamten gebuchten Nächte über die mobile App. Der Release markierte Airbnbs bedeutendste Produkterweiterung seit Jahren und positionierte es als vollständige Reisedienstleistungsplattform neu.

- Mai 2026: AvantStay gab seine Expansion nach Südflorida durch eine Partnerschaft mit Nexo Residences bekannt, einem zweckgebauten 16-stöckigen Kurzzeitvermietungs-Eigentumswohnungsprojekt, das im dritten Quartal 2026 in North Miami Beach eröffnet. AvantStay wird als bevorzugter Immobilienverwalter und Technologieplattform fungieren und professionelles Management in eine neu gebaute Anlageklasse bringen, die für flexible Kurzzeitbelegung konzipiert wurde.

- April 2026: AvantStay eröffnete The Mara Laguna Beach, eine 66-Zimmer-Boutique-Immobilie, die von einem ehemaligen Sonder-betriebenen Hotel umpositioniert wurde, und markierte damit seine neunte Sonder-Vermögensübernahme und stärkte seine duale Strategie aus Ferienvermietungsmanagement und Boutique-Gastgewerbe im regulierten Küsten-Kurzzeitvermietungsmarkt Südkaliforniens.

- März 2026: ELP Luxury Vacations überschritt ein verwaltetes Vermögen von 700 Millionen USD. Das Unternehmen erweiterte die Verteilung über American Express Select Homes and Retreats und Marriott Homes and Villas und festigte damit die Institutionalisierung des Luxus-Ferienvermietungs-Vermögensverwaltung an Floridas Emerald Coast.

Berichtsumfang

| Häuser |

| Apartments |

| Eigentumswohnungen |

| Hütten und Cottages |

| Villen und Luxushäuser |

| Online-Reisebüros |

| Direktbuchungswebsites |

| Portale von Immobilienverwaltungsunternehmen |

| Offline-Reisebüros |

| Freizeitreisende |

| Familien- und Gruppenreisende |

| Digitale Nomaden und Fernarbeiter |

| Geschäfts- und Bleisure-Reisende |

| Kurzaufenthalt |

| Mittlerer Aufenthalt |

| Verlängerter Kurzzeitaufenthalt |

| Individuell verwaltete Immobilien |

| Professionell verwaltete Immobilien |

| Süden |

| Westen |

| Nordosten |

| Mittlerer Westen |

| Nach Unterkunftstyp | Häuser |

| Apartments | |

| Eigentumswohnungen | |

| Hütten und Cottages | |

| Villen und Luxushäuser | |

| Nach Buchungskanal | Online-Reisebüros |

| Direktbuchungswebsites | |

| Portale von Immobilienverwaltungsunternehmen | |

| Offline-Reisebüros | |

| Nach Reisendertyp | Freizeitreisende |

| Familien- und Gruppenreisende | |

| Digitale Nomaden und Fernarbeiter | |

| Geschäfts- und Bleisure-Reisende | |

| Nach Aufenthaltsdauer | Kurzaufenthalt |

| Mittlerer Aufenthalt | |

| Verlängerter Kurzzeitaufenthalt | |

| Nach Verwaltungstyp | Individuell verwaltete Immobilien |

| Professionell verwaltete Immobilien | |

| Nach Region | Süden |

| Westen | |

| Nordosten | |

| Mittlerer Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ferienvermietungsmarkt der Vereinigten Staaten im Jahr 2026?

Der Ferienvermietungsmarkt der Vereinigten Staaten wird im Jahr 2026 auf 71,73 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,2 % 101,59 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung in diesem Bereich?

Der Süden führte im Jahr 2025 mit 36,7 % des Umsatzes, unterstützt durch starke inländische Freizeitkorridore wie die Golfküste, die Smoky Mountains und den Florida Panhandle.

Welcher Buchungskanal ist in den Vereinigten Staaten am stärksten?

Online-Reisebüros und plattformbasierte Buchungen dominierten im Jahr 2025 mit 81,4 % des Buchungsumsatzes und zeigen damit die anhaltende Stärke großer digitaler Plattformen.

Welches Unterkunftsformat wird am häufigsten genutzt?

Häuser hielten im Jahr 2025 mit 40,2 % den größten Umsatzanteil, da Reisende weiterhin größere private Räume für Gruppen- und Familienreisen bevorzugen.

Was ist das am schnellsten wachsende Aufenthaltsmuster?

Verlängerte Kurzzeitaufenthalte von 14 bis 30 Nächten sollen bis 2031 mit einer CAGR von 9,3 % wachsen, unterstützt durch Fernarbeit und längeres Buchungsverhalten.

Warum gewinnen professionelle Manager an Boden?

Professionell verwaltete Immobilien sollen bis 2031 mit einer CAGR von 8 % wachsen, da sie besser positioniert sind, um Preisgestaltungstools, Compliance, Servicekonsistenz und Portfolioskalierung zu handhaben.

Seite zuletzt aktualisiert am: