Marktgröße und Marktanteil des Käsemarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.35 Milliarden US-Dollar |

| Marktgröße (2026) | 31.27 Milliarden US-Dollar |

| Marktgröße (2031) | 36.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Käsemarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Käsemarkts der Vereinigten Staaten wurde im Jahr 2025 auf 28,35 Milliarden USD geschätzt und soll von 31,27 Milliarden USD im Jahr 2026 auf 36,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Das inländische Angebot bleibt eine zentrale Stütze des Käsemarkts der Vereinigten Staaten: USDA-Daten zeigen eine Käseproduktion von 14,8 Milliarden Pfund im Jahr 2025 in 502 Betrieben, was den Herstellern Spielraum gibt, gleichzeitig den Einzelhandels- und Gastronomiebereich zu bedienen. Die Nachfragebedingungen bleiben ebenfalls breit gefächert, da der Pro-Kopf-Käsekonsum im Jahr 2024 39,2 Pfund bzw. 17,8 kg erreichte und die im Jahr 2026 veröffentlichten Ernährungsrichtlinien weiterhin einen regelmäßigen Käseverzehr, einschließlich vollfetter Milchprodukte, unterstützten[1]Quelle: USDA National Agricultural Statistics Service, „Dairy Products 2025 Summary”, USDA, esmis.nal.usda.gov. Der Käsemarkt der Vereinigten Staaten profitiert zudem von stärkeren Online-Lebensmittelgewohnheiten, einer breiteren Beteiligung an Feinkosttheken und einer anhaltenden Premiumnachfrage in Spezialformaten, die zusammen die Anzahl der Kaufanlässe in den Haushalten ausweiten. Das Wettbewerbsverhalten im Käsemarkt der Vereinigten Staaten wird zunehmend durch Formatinnovationen, Investitionen in die Kühlkette und gezielte Expansion in Premium-Snacks und hispanische Käsesorten geprägt, anstatt durch einfaches Volumenwachstum allein. Gleichzeitig üben GLP-1-bedingte Ernährungsumstellungen und pflanzliche Alternativen Druck auf konventionelle Nachfragemuster aus, was bedeutet, dass die nächste Phase des Wachstums im Käsemarkt der Vereinigten Staaten jene Produzenten begünstigen wird, die Skalierung, Proteinpositionierung und Convenience in Einklang bringen können.

Wichtigste Erkenntnisse des Berichts

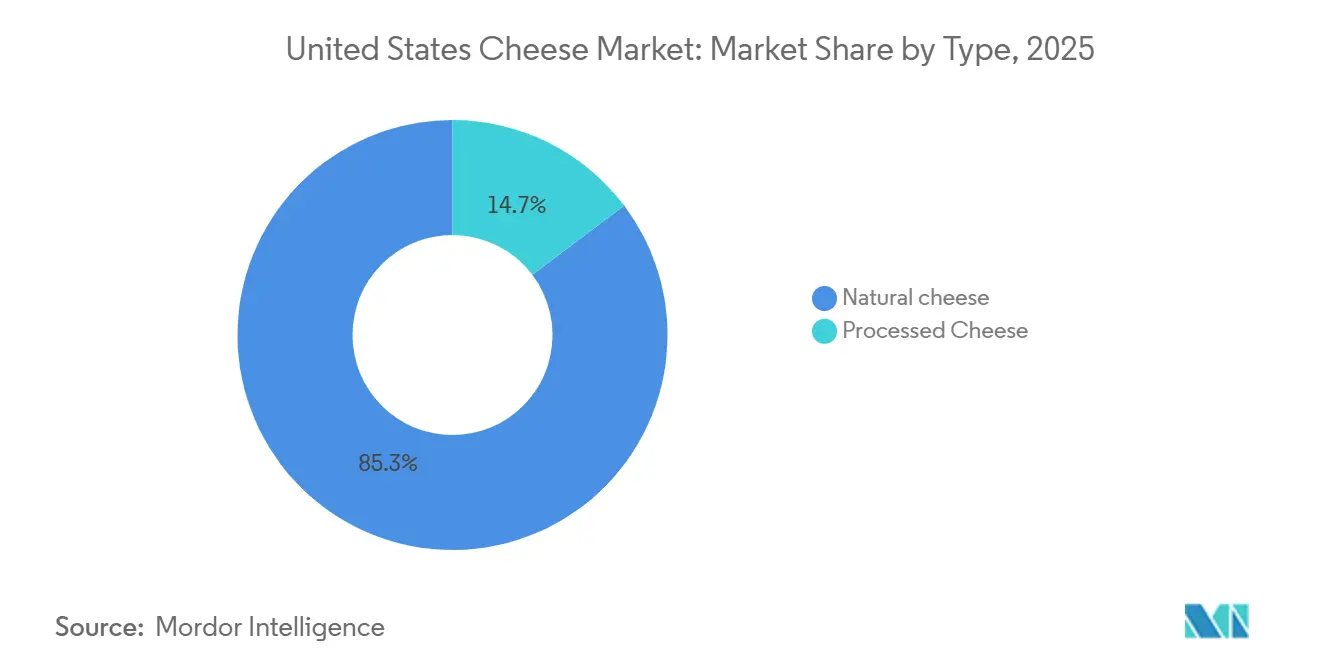

- Nach Typ hielt Naturkäse im Jahr 2025 einen Marktanteil von 85,28 % am Käsemarkt der Vereinigten Staaten, während Schmelzkäse bis 2031 mit einer CAGR von 6,25 % wachsen soll.

- Nach Milchquelle entfiel im Jahr 2025 ein Anteil von 45,73 % der Marktgröße des Käsemarkts der Vereinigten Staaten auf Kuhmilch, während Ziegenmilch bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

- Nach Format repräsentierten Blöcke und Laibe im Jahr 2025 einen Anteil von 46,82 % der Marktgröße des Käsemarkts der Vereinigten Staaten, während geriebener und geraspelter Käse bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen wird.

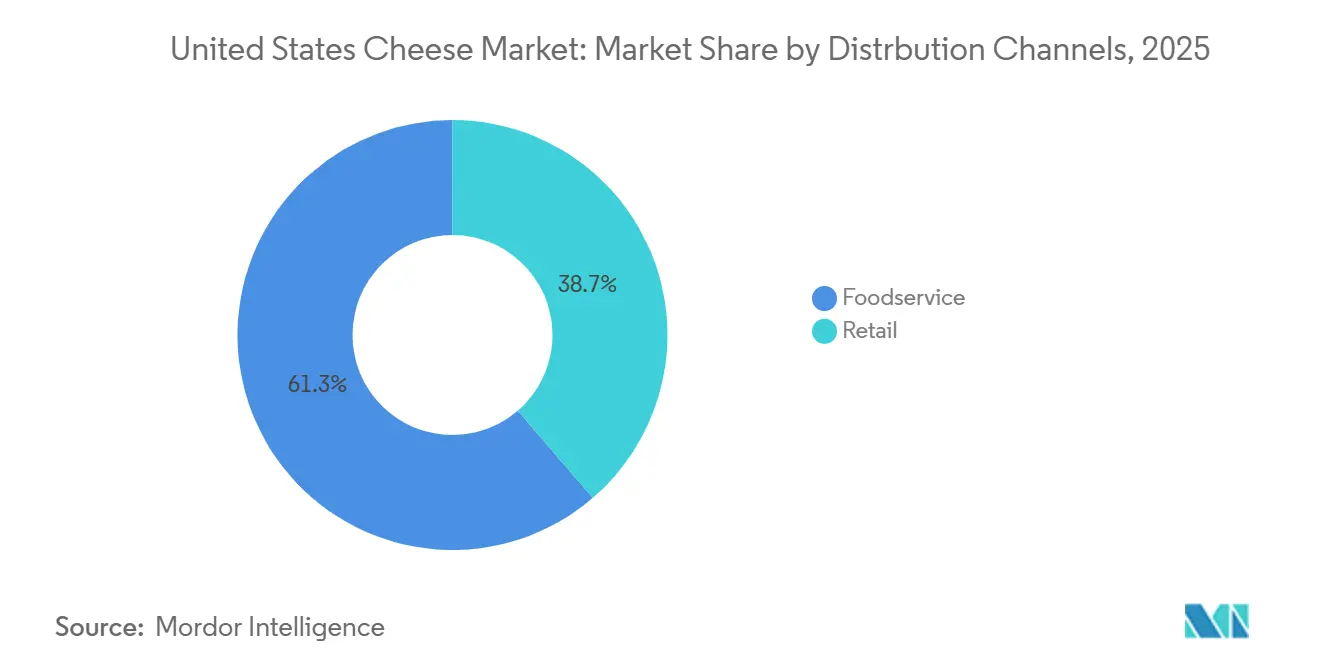

- Nach Vertriebskanal entfielen im Jahr 2025 38,68 % des Marktanteils auf Supermärkte und Verbrauchermärkte, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Käsemarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit von Spezial- und Handwerkskäse | +1.2% | National, konzentriert im Nordosten, an der Westküste und in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum des Kochens zu Hause und der Zubereitung von Gourmetmahlzeiten | +0.6% | National, mit stärkstem Wachstum in Vorstadt- und Mittelwestmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der Pizza- und Fast-Food-Branche | +1.0% | National, mit der schnellsten Kettenexpansion im Südosten und starken Beschaffungsverbindungen zum Milchwirtschaftskorridor im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Produktinnovation in neuen Käseformaten | +0.9% | National, mit Online-Einzelhandel und Spezialkanälen, die die Reichweite ausweiten | Mittelfristig (2–4 Jahre) |

| Lange Haltbarkeit und praktische Einzelportionsformate | +0.4% | National, mit besonders starker Akzeptanz in der Convenience-Einzelhandelsbasis im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Steigender Konsum von Natur- und laktosefreiem Käse | +0.7% | National, mit stärkster Akzeptanz bei gesundheitsbewussten Verbrauchern an der Ost- und Westküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Spezial- und Handwerkskäse

Spezial- und Handwerkssorten verändern den Umsatzmix des Käsemarkts der Vereinigten Staaten, auch wenn das Gesamtvolumen der Kategorie nicht im gleichen Tempo wächst. Feinkostkäse erzielte in den 52 Wochen bis April 2026 einen Umsatz von 9,1 Milliarden USD, und die Haushaltskaufpenetration erreichte 79,8 %, was zeigt, dass der Kauf von Spezialitätenkäse bereits breit und nicht mehr nischenorientiert ist[2]Quelle: International Dairy Deli Bakery Association, „Trends 2026 From Brie to Brioche”, IDDBA, iddba.org. Diese Größenordnung gibt dem Einzelhandel einen starken Anreiz, Regalfläche und Feinkostthekenpräsenz für Premiumkäse zu schützen. Das Nachfragemuster deutet auch darauf hin, dass Verbraucher Spezialitätenkäse häufiger in alltäglichen Mahlzeiten, Snacks und bei geselligen Anlässen verwenden, was einen besseren Preismix im gesamten Käsemarkt der Vereinigten Staaten unterstützt. Der Margendruck auf kleinere Molkereien ist nach wie vor vorhanden, sodass größere Genossenschaften und Verarbeiter einen klareren Weg haben, differenzierte Produkte durch Akquisitionen oder Markenpartnerschaften hinzuzufügen.

Wachsende Nachfrage aus der Pizza- und Fast-Food-Branche

Die Gastronomie bleibt eine der verlässlichsten Nachfragebasen für den Käsemarkt der Vereinigten Staaten, da Pizzaketten und Schnellrestaurants regelmäßig große Mengen Mozzarella und Schmelzkäsemischungen kaufen. Die Vereinigten Staaten hatten im Jahr 2025 75.736 Pizzerien, während die Produktion von Käse italienischer Art 6,3 Milliarden Pfund erreichte und Mozzarella allein 5,0 Milliarden Pfund bzw. 79,1 % der Produktion italienischer Art ausmachte. Die Parmesanproduktion stieg im Jahr 2025 ebenfalls um 17,9 %, was zeigt, dass die Restaurantnutzung über Pizza hinaus auf Pasta, Vorspeisen und Dressings ausgeweitet wird. Diese Beschaffungsmuster geben dem Käsemarkt der Vereinigten Staaten einen stabilen Volumensockel, der weniger anfällig für kurzfristige Stimmungsschwankungen der Haushalte ist. Derselbe Trend begünstigt auch große Verarbeiter, die Produktspezifikationen, Konsistenz und Logistikanforderungen über nationale Kettennetzwerke hinweg erfüllen können.

Produktinnovation in neuen Käseformaten

Formatinnovation wird zu einem der deutlichsten Wettbewerbsinstrumente im Käsemarkt der Vereinigten Staaten, da sie erweitert, wo und wie Käse konsumiert wird, ohne dass eine neue Kernsorte erforderlich ist. Sargento brachte im Januar 2026 Hot & Spicy Sliced Cheeses und Balanced Breaks Cheese + Crunch Mixes auf den Markt und zeigte damit, wie Produzenten im gleichen Zyklus sowohl geschmacksorientierte als auch proteinorientierte Nachfrage ansprechen. Midwest Dairy-Forschungen wiesen ebenfalls auf eine stärkere Nachfrage nach praktischen und schmackhaften Optionen hin, insbesondere da Mahlzeitanlässe weiterhin in Snacks und kleinere Essgelegenheiten zerfallen. Diese Verschiebung verlagert den Wettbewerb weg von einfachen Geschmackszusätzen hin zu Verpackung, Portabilität und gebrauchsfertigen Formaten. Mit zunehmendem Online-Lebensmitteleinkauf können diese neuen Formate Verbraucher schneller erreichen und über die traditionelle Platzierung im Milchproduktgang hinaus Sichtbarkeit gewinnen.

Steigender Konsum von Natur- und laktosefreiem Käse

Naturkäse bleibt die zentrale Nachfragebasis des Käsemarkts der Vereinigten Staaten, da Verbraucher weiterhin einfachere Zutatenlisten und vertrautere Milchproduktformate bevorzugen. Die Ernährungsrichtlinien für Amerikaner 2025–2030 bekräftigten die Rolle von Milchportionen, einschließlich vollfetter Optionen, was die Position von Naturkäse in der täglichen Ernährung stärkt. Die Einzelhandelsnachfrage hat sich ebenfalls gut gehalten, wobei die Naturkäseverkäufe die Schmelzkäseverkäufe im aktuellen vergleichbaren Erfassungszeitraum übertrafen. Laktosefreier Käse gewinnt ebenfalls an Aufmerksamkeit, da Verbraucher, die Milchprotein wünschen, nach Optionen suchen, die Verdauungsprobleme reduzieren, ohne vollständig auf Käse zu verzichten. Identitäts- und Zusammensetzungsstandards bleiben in diesem Teil der Käsebranche der Vereinigten Staaten wichtig, da sie die Differenzierung zwischen Naturkäse und Analogprodukten oder stark reformulierten Produkten bewahren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wettbewerb durch pflanzliche Käsealternativen | -0.9% | National, mit höchster Penetration in städtischen Märkten an der Westküste und in Naturkostkanälen | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Milchallergien | -0.4% | National, mit überproportionaler Auswirkung auf südostasiatische und hispanische Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Auswirkungen von Gewichtsreduktions- und kalorienreduzierten Ernährungstrends | -0.7% | National, mit stärkstem Effekt in städtischen Märkten mit höheren GLP-1-Verschreibungsraten | Langfristig (≥ 4 Jahre) |

| Volatilität der Milchpreise | -0.5% | Mittlerer Westen und Westen, wo Genossenschaftsmitglieder die höchste Inputkostenbelastung tragen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch pflanzliche Käsealternativen

Pflanzliche Käsealternativen sind wertmäßig noch klein, stellen aber dennoch eine bedeutende Wettbewerbsherausforderung für den Käsemarkt der Vereinigten Staaten im Premium-Einzelhandel und in Naturkostkanälen dar. Im jüngsten vollständigen Erfassungsjahr sanken die Umsätze pflanzlicher Käsealternativen um 10 % und die Stückverkäufe um 8 %, dennoch lag die Haushaltspenetration bei 4 % und der Umsatzanteil blieb bei nahezu 1 % der gesamten Käsekategorie. Dieses Niveau bedroht den gesamten Käsemarkt der Vereinigten Staaten heute nicht, ist aber groß genug, um den Regalflächendruck in Scheiben- und Reibekäseformaten erhöht zu halten. Rohstofforientierte Verarbeiter sind am stärksten exponiert, da dies die Formate sind, in denen pflanzliche Angebote am weitesten vorgedrungen sind. Das längerfristige Risiko besteht weniger in einer vollständigen Substitution als vielmehr darin, jüngere, convenience-orientierte Käufer in Kanälen zu verlieren, in denen Entdeckung und Ausprobieren schnell stattfinden.

Aufkommende Auswirkungen von Gewichtsreduktions- und kalorienreduzierten Ernährungstrends

GLP-1-bedingte Ernährungsveränderungen schaffen ein komplexeres Nachfragebild für den Käsemarkt der Vereinigten Staaten, da sie sowohl die Kalorienaufnahme als auch die Produktwahl beeinflussen. Die Michigan State University identifizierte Käse unter den Milchkategorien, bei denen GLP-1-Nutzer geringere Käufe verzeichnen, während dieselben Nutzer häufig zu proteinreicheren Milchformaten wechseln, anstatt Milchprodukte vollständig aufzugeben. CDC-Daten zeigten, dass 26,5 % der US-amerikanischen Erwachsenen mit diagnostiziertem Diabetes im Jahr 2024 GLP-1-Injektionsmittel verwendeten, und die Nutzung erreichte 33,3 % bei Erwachsenen im Alter von 50 bis 64 Jahren, was von Bedeutung ist, da diese Altersgruppe historisch gesehen eine starke käsekonsumierenden Kohorte war[3]Quelle: Centers for Disease Control and Prevention, „Products Data Briefs Number 537”, CDC, cdc.gov. Dies schafft einen Gegenwind für kalorienreiche Käseformate, die nicht klar auf Proteinwert oder Portionskontrolle ausgerichtet sind. Es bedeutet auch, dass Produzenten im Käsemarkt der Vereinigten Staaten präzisere Botschaften rund um Ernährung, Sättigung und Portionsgröße benötigen werden, um die Nachfrage bei älteren und gesundheitlich betreuten Verbrauchergruppen zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Der Premiumsog von Naturkäse gestaltet die Kategoriemargen neu

Naturkäse hielt im Jahr 2025 einen Marktanteil von 85,28 % am Käsemarkt der Vereinigten Staaten, was zeigt, wie stark die Kategorie mit der Nachfrage nach einfacheren und vertrauteren Milchprodukten übereinstimmt. Mozzarella blieb die größte Produktionssorte innerhalb des Naturkäses mit einer Produktion von 5,0 Milliarden Pfund im Jahr 2025, und dies hielt italienische Stile im Käsemarkt der Vereinigten Staaten sowohl im Einzelhandel als auch in der Gastronomie zentral. Die Parmesanproduktion stieg im Jahr 2025 um 17,9 %, was auf eine breitere Menünutzung und eine stärkere Haushaltskochnachfrage über Pizza hinaus hindeutet. Naturkäse profitiert auch von einer stärkeren Premiumpositionierung, die Marken- und Spezialitätenanbietern hilft, den Preis zu verteidigen, auch wenn Eigenmarken in den Hauptsupermarktregalen Marktanteile gewinnen.

Feta, Ricotta, Frischkäse und andere alltägliche Natursorten erweitern weiterhin die Kategoriebasis, da sie gleichzeitig Koch-, Snack- und Feinkostanwendungen bedienen. Die Käsebranche der Vereinigten Staaten verzeichnet auch eine höhere Wertkonzentration bei Naturkäse, da Verbraucher eher bereit sind, bei Herkunft, Textur und wahrgenommener Frische aufzusteigen als bei stärker verarbeiteten Formaten. Schmelzkäse bleibt weiterhin wichtig und soll bis 2031 mit einer CAGR von 6,25 % wachsen, was ihn zum am schnellsten wachsenden Typsegment macht. Dieses Wachstum wird durch Reformulierung unterstützt, insbesondere durch Produkte, die die Schmelzeigenschaften erhalten und gleichzeitig näher an natürliche Zutatenerwartungen heranrücken, wie durch Sargentos Markteinführungsaktivitäten im Januar 2026 gezeigt.

Nach Milchquelle: Ziegenmilch gewinnt an Bedeutung, da Spezialkanäle skalieren

Kuhmilch machte im Jahr 2025 45,73 % der Marktgröße des Käsemarkts der Vereinigten Staaten aus und bleibt die Grundlage der großvolumigen Cheddar-, Mozzarella- und amerikanischen Käseproduktion. Diese Führungsposition beruht auf der Verarbeitungsbasis in Wisconsin und Kalifornien, die weiterhin die höchsten Produktionsvolumina des Landes verankert. Büffelmilch hält eine bedeutende Nische in italienischen Spezialitäten, wobei Kaliforniens Verarbeitungsnetzwerk die inländische Versorgung für Mozzarella-di-Bufala-Anwendungen und verwandte Premiumangebote unterstützt. Die Struktur dieses Segments begünstigt weiterhin Kuhmilch, da der Käsemarkt der Vereinigten Staaten auf Skalierung, konsistente Milchverfügbarkeit und etablierte Beschaffungssysteme angewiesen ist.

Ziegenmilch soll bis 2031 mit einer CAGR von 6,68 % wachsen und ist damit die am schnellsten wachsende Milchquelle. Das Wachstum ist an Speziallebensmittelhändler, Farm-to-Table-Menüs und Direktvertriebskanäle gebunden, die kleineren Premiumprodukten ein breiteres Publikum verschaffen. Vermont Creamery, Teil des Land O'Lakes-Portfolios, bleibt ein relevantes Beispiel, da es zeigt, wie Marken-Ziegenkäse durch Authentizität und regionale Identität skaliert werden kann. Die Käsebranche der Vereinigten Staaten wird bei Ziegenmilch wahrscheinlich ein angebotsknapperes Verhältnis zur Nachfrage aufrechterhalten, was Premiumpreise unterstützt, aber auch begrenzt, wie schnell dieses Segment in eine breitere Massenmarktdistribution übergehen kann.

Nach Format: Die operative Zugkraft von geriebenem und geraspeltem Käse in der Gastronomie

Blöcke und Laibe repräsentierten im Jahr 2025 46,82 % der Marktgröße des Käsemarkts der Vereinigten Staaten, was ihre Rolle als wichtigstes vorgelagertes Format für Restaurants, Hersteller und Haushaltskochen widerspiegelt. Dieses Format bleibt dominant, da ein Großteil des im Käsemarkt der Vereinigten Staaten verkauften Käses später weiter nachgelagert in Scheiben geschnitten, gerieben, geschmolzen oder portioniert wird. Blöcke geben Käufern auch Flexibilität bei Gastronomie- und Einzelhandelsanwendungen, sodass sie das Standardformat für Beschaffungseffizienz bleiben. Ihre Position ist besonders stark in Mozzarella-, Cheddar- und Lebensmittelherstellungslieferketten, wo Einheitlichkeit wichtiger ist als direkte Regalpräsentation.

Geriebener und geraspelter Käse soll bis 2031 mit einer CAGR von 5,85 % wachsen und ist damit das am schnellsten wachsende Format, da es Vorbereitungsschritte sowohl für Restaurants als auch für Haushalte entfällt. Pizza- und Fladenbrotverwendung bleibt ein wichtiger Nachfragemotor und hält geriebenen Mozzarella zentral im Wachstumsmuster dieses Segments. Scheiben behalten einen wichtigen Platz im convenience-orientierten Einzelhandel, während Aufstriche, Würfel und Stangen von Protein-Snacking und Feinkostanwendungen profitieren. Die breitere Formatrichtung des Käsemarkts der Vereinigten Staaten zeigt auf mehr vorportionierte, gebrauchsfertige und Einzelportionsprodukte, was eine höhere Wertschöpfung pro verkauftem Pfund unterstützt.

Nach Vertriebskanal: Einzelhandelskanäle gewinnen an Dynamik

Der Einzelhandel machte im Jahr 2025 38,68 % des Marktanteils im Käsemarkt der Vereinigten Staaten aus und ist damit der größte Vertriebskanal der Kategorie. Seine Führungsposition spiegelt die Größenordnung von Supermärkten, Verbrauchermärkten, Convenience-Stores, Spezialeinzelhändlern und Online-Lebensmittelplattformen wider, die Käse an routinemäßige Haushaltseinkäufe binden. Feinkosttheken blieben innerhalb des Einzelhandels besonders wichtig und generierten in den 52 Wochen bis April 2026 Käseumsätze von 9,1 Milliarden USD bei einer Haushaltskaufpenetration von 79,8 %, was zeigt, wie stark die Entdeckung im Geschäft die Premium- und Alltagskäsenachfrage unterstützt (IDDBA). Der Einzelhandel profitiert auch von der Expansion von Eigenmarken, einer breiteren Regalvielfalt und einer besseren Platzierung von natürlichem, snackgroßem und Spezialitätenkäse über mehrere Preispunkte hinweg. Der Aufstieg des digitalen Lebensmitteleinkaufs bietet eine weitere Unterstützungsebene, da die US-amerikanischen E-Commerce-Umsätze im Einzelhandel im ersten Quartal 2026 326,7 Milliarden USD erreichten, ein Anstieg von 9,8 % gegenüber dem ersten Quartal 2025, was Einzelhändlern hilft, den Kühlkettenzugang und Wiederholungskäufe über physische Ladeneinzugsgebiete hinaus auszuweiten.

Die Gastronomie soll bis 2031 mit einer CAGR von 6,42 % wachsen und ist damit der am schnellsten wachsende Vertriebskanal im Käsemarkt der Vereinigten Staaten. Dieses Wachstum ist an die stetige Expansion von Pizzaketten, Schnellrestaurants und Casual-Dining-Formaten gebunden, die in großen Mengen auf Mozzarella, Schmelzkäsemischungen, Parmesan und andere kochorientierte Käsesorten angewiesen sind. Die Beschaffung in diesem Kanal wird auch direkter, wobei große Distributoren und Restaurantbetreiber Verarbiterbeziehungen bevorzugen, die konsistente Qualität, Spezifikationskontrolle und zuverlässige Versorgung in großem Maßstab liefern können. Dieses Muster begünstigt größere Hersteller, insbesondere im Mittleren Westen und Westen, wo Produktionstiefe und Logistiknetzwerke bereits eng auf die Gastronomienachfrage abgestimmt sind. Da Restaurantmenüs weiterhin bei Pizza, Sandwiches, Frühstücksartikeln, Vorspeisen und hispanischen Angeboten wachsen, wird die Gastronomie wahrscheinlich der expansionsorientierte Weg für Volumenwachstum im Käsemarkt der Vereinigten Staaten bleiben.

Geografische Analyse

Die Zentralregion, die dem Mittleren Westen in den USDA-Produktionsdaten entspricht, blieb im Jahr 2025 mit 7,5 Milliarden Pfund, entsprechend 50,7 % der nationalen Produktion, die führende Produktionsbasis des Käsemarkts der Vereinigten Staaten. Wisconsin allein produzierte im Jahr 2025 3,6 Milliarden Pfund bzw. 24,6 % des US-Gesamtvolumens, was es als klaren Produktionsanker für den Käsemarkt der Vereinigten Staaten beibehielt. Minnesota steuerte 841,9 Millionen Pfund bei, und Iowa trug 385,6 Millionen Pfund bei, was zeigt, wie stark die Produktion im gesamten breiteren Mittelwestkorridor konzentriert ist. Daten vom März 2026 zeigten auch, dass die Produktion der Zentralregion im Jahresvergleich um 6,5 % stieg, die stärkste regionale Wachstumsrate des Landes. Diese Konzentration gibt der Region eine dauerhafte Rolle bei kosteneffizienter Versorgung, Lohnfertigung und großen nationalen Gastronomieausschreibungen.

Die Westregion trug im Jahr 2025 5,6 Milliarden Pfund bzw. knapp 38 % der nationalen Produktion bei, angeführt von Kalifornien mit 2,5 Milliarden Pfund und Idaho mit 1,0 Milliarden Pfund. Kalifornien bleibt besonders wichtig für Käse italienischer Art, wobei die Mozzarellaproduktion im Jahr 2025 1,6 Milliarden Pfund erreichte, was die Pizzakettennachfrage in mehreren nachgelagerten Märkten unterstützt. Der Süden bleibt die größte Verbrauchszone im Käsemarkt der Vereinigten Staaten aufgrund seiner Bevölkerungsgröße, des Schnellrestaurant-Fußabdrucks und der wachsenden Nachfrage nach hispanischen Käsesorten. Die Grundsteinlegung der Bel Group im März 2026 in South Dakota unterstreicht auch, wie der Versorgungskorridor vom Mittleren Westen in den Süden genutzt wird, um portionskontrollierte Milchsnacks für große Verbrauchermärkte zu skalieren. Zusammengenommen hält die Kombination aus West und Süden Volumennachfrage und Verarbeitungslogistik im gesamten Käsemarkt der Vereinigten Staaten eng miteinander verbunden.

Die Atlantikregion produzierte im Jahr 2025 1,7 Milliarden Pfund, entsprechend 11,3 % der nationalen Produktion, was sie zur kleinsten Produktionsbasis nach Volumen machte. New York produzierte 892,6 Millionen Pfund und Pennsylvania trug 463,7 Millionen Pfund bei, während Vermont durch Marken-Premiumangebote weiterhin einflussreich bei Ziegenkäse und Spezialitäten-Reifekategorien blieb. Die Produktion der Atlantikregion stieg im März 2026 gegenüber März 2025 um 4,7 %, was zeigt, dass premium- und handwerksorientiertes Angebot im Nordosten weiterhin wächst. Der Nordosten hält auch eine starke Position im Import- und Spezialitätenvertrieb, sodass er weiterhin Premiumpreise und Online-Spezialitätennachfrage im Käsemarkt der Vereinigten Staaten prägt.

Wettbewerbslandschaft

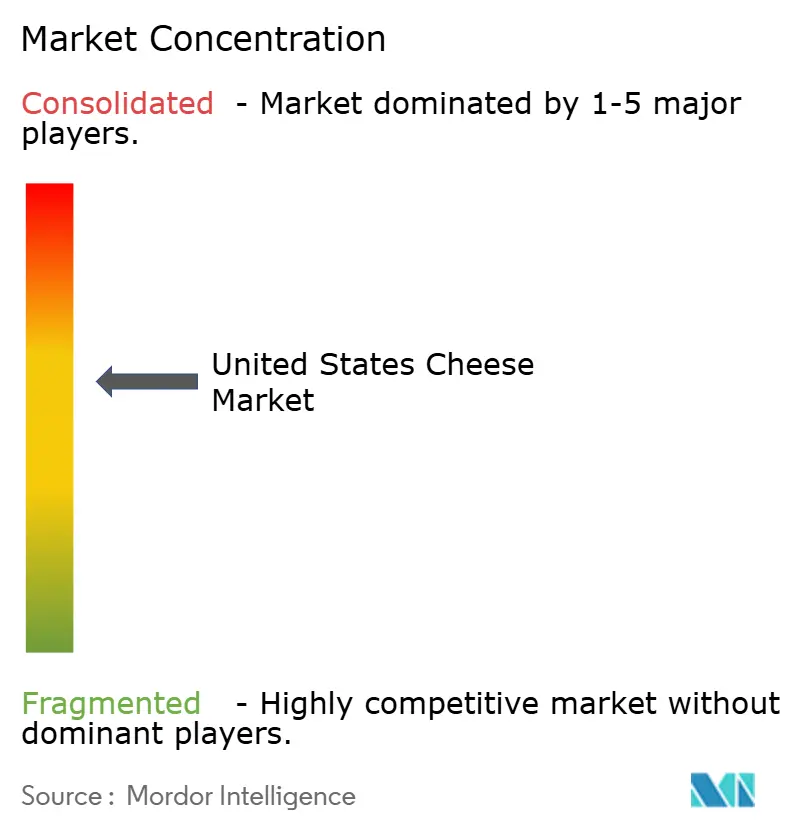

Der Käsemarkt der Vereinigten Staaten bleibt konsolidiert, wobei eine begrenzte Gruppe großer Genossenschaften und Verarbeiter Produktionsmaßstab, Kanalzugang und nationale Markenpräsenz prägt. Dairy Farmers of America, Kraft Heinz, Saputo, Leprino Foods und andere große Hersteller verankern die Wettbewerbsstruktur durch breite Produktportfolios und etablierte Verarbeitungsstandorte. Leprino Foods sticht weiterhin bei Mozzarella hervor, da der Käsemarkt der Vereinigten Staaten nach wie vor stark von pizzabezogener Nachfrage und hochvolumigen Gastronomielieferketten abhängt. Diese Struktur gibt großen Unternehmen einen klaren Vorteil bei der Vertragserfüllung, Kühlkettenlogistik und Produktkonsistenz über nationale Konten hinweg. Gleichzeitig wird Kategoriewachstum nicht mehr allein durch Skalierung gewonnen, da Marken auch eine schärfere Positionierung in Premium-Snacking, natürlichen Zutaten und Spezialformaten benötigen.

Strategische Investitionsaktivitäten zeigen, wie führende Akteure sich an diese Verschiebung anpassen. Die Bel Group legte im März 2026 den Grundstein für eine 200 Millionen USD teure Babybel-Erweiterung in South Dakota, verdoppelte die jährliche Produktion und vertiefte ihren Fokus auf portionskontrollierte Käsesnacks. Sargento erweiterte seine Innovationsagenda im Januar 2026 mit neuen Scheibenkäsesorten und Snackmischungen, und seine Anerkennung für Innovation im März 2026 unterstrich, wie Produktarchitektur zu einem Wettbewerbsinstrument im Käsemarkt der Vereinigten Staaten wird. Saputos Vereinbarung vom Februar 2026, einen 80-prozentigen Anteil an seiner argentinischen Molkereisparte zu veräußern, deutet auch auf eine Portfolioneugestaltung hin, die künftige nordamerikanische Prioritäten unterstützen kann. Diese Schritte zeigen, dass der Käsemarkt der Vereinigten Staaten zunehmend durch gezielten Kapitaleinsatz statt durch breite Expansion über alle Produktlinien hinweg definiert wird.

Eigenmarken gewinnen auch bei Naturkäse an Gewicht, was den Druck auf Markenunternehmen erhöht, die keine starke Geschichte rund um Geschmack, Herkunft oder Convenience bieten. Das macht Spezialitäten- und Handwerkspositionierung wichtiger, selbst in einem Markt, in dem großvolumige Produktion das Gesamtvolumen weiterhin dominiert. Genossenschaftliche und Markenunternehmen, die zuverlässige Milchbeschaffung mit differenzierten Endprodukten kombinieren können, sind besser positioniert, um Margen zu schützen. Insgesamt ist der Käsemarkt der Vereinigten Staaten konzentriert, aber dennoch offen für Nischenwachstum am Premiumrand, insbesondere dort, wo Format, Snacking und regionale Identität eine Rolle spielen.

Branchenführer im Käsemarkt der Vereinigten Staaten

The Kraft Heinz Company

Dairy Farmers of America

Saputo Inc.

Land O'Lakes, Inc.

Lactalis USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Kraft Natural Cheese, eine Marke unter Lactalis Heritage Dairy, erweiterte sein Produktportfolio mit der Einführung einer neuen laktosefreien Käselinie, die auf die wachsende Nachfrage nach verdauungsfreundlichen Milchprodukten ausgerichtet ist. Das Sortiment umfasst laktosefreien milden Cheddar-Reibekäse, laktosefreien Mozzarella-Reibekäse und laktosefreien Mozzarella-Stangenkäse.

- November 2025: Sargento brachte Natural American Cheese auf den Markt, ein bahnbrechendes Produkt, das nach mehr als einem Jahrzehnt Forschung und Entwicklung entwickelt wurde, um den Geschmack, die Textur und die Schmelzeigenschaften von traditionellem amerikanischem Käse mit nur fünf natürlichen Zutaten zu replizieren.

- März 2025: Sargento stellte drei wichtige Produktinnovationen vor, darunter Sargento Natural American Cheese, einen erstmaligen Scheibenkäse amerikanischer Art aus 100 % Naturkäse mit nur fünf Zutaten.

Berichtsumfang des Käsemarkts der Vereinigten Staaten

| Naturkäse | Mozzarella |

| Feta | |

| Ricotta | |

| Hüttenkäse | |

| Frischkäse | |

| Parmesan | |

| Sonstige | |

| Schmelzkäse |

| Kuh |

| Büffel |

| Sonstige |

| Blöcke/Laibe |

| Scheiben |

| Gerieben und Geraspelt |

| Aufstriche |

| Würfel und Stangen |

| Sonstige |

| Gastronomie (HoReCa) | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Spezialeinzelhändler | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Typ | Naturkäse | Mozzarella |

| Feta | ||

| Ricotta | ||

| Hüttenkäse | ||

| Frischkäse | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Nach Milchquelle | Kuh | |

| Büffel | ||

| Sonstige | ||

| Nach Format | Blöcke/Laibe | |

| Scheiben | ||

| Gerieben und Geraspelt | ||

| Aufstriche | ||

| Würfel und Stangen | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie (HoReCa) | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Spezialeinzelhändler | ||

| Online-Einzelhandel | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Käsemarkt der Vereinigten Staaten derzeit?

Der Käsemarkt der Vereinigten Staaten hatte im Jahr 2026 einen Wert von 31,27 Milliarden USD und soll bis 2031 bei einer CAGR von 4,28 % einen Wert von 36,58 Milliarden USD erreichen.

Welche Käsesorte führt die Nachfrage in den Vereinigten Staaten an?

Naturkäse führt die Kategorie an und hielt im Jahr 2025 einen Anteil von 85,28 %, unterstützt durch eine starke Nachfrage nach einfacheren Zutaten und breite Verwendung im Einzelhandel und in der Gastronomie.

Warum ist die Gastronomie für Käseproduzenten in den Vereinigten Staaten so wichtig?

Pizza- und Schnellrestaurants bieten eine stabile Volumenachfrage, wobei die Mozzarellaproduktion im Jahr 2025 5,0 Milliarden Pfund erreichte und die Anzahl der Pizzerien sehr hoch blieb.

Was sind die Hauptrisiken, die die künftige Käsenachfrage in den Vereinigten Staaten beeinflussen?

Die Hauptrisiken sind GLP-1-bedingte Ernährungsveränderungen, pflanzliche Alternativen in Scheiben- und Reibekäseformaten sowie Inputkostendruck durch Milchpreisvolatilität.

Seite zuletzt aktualisiert am: