Mandelbutter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

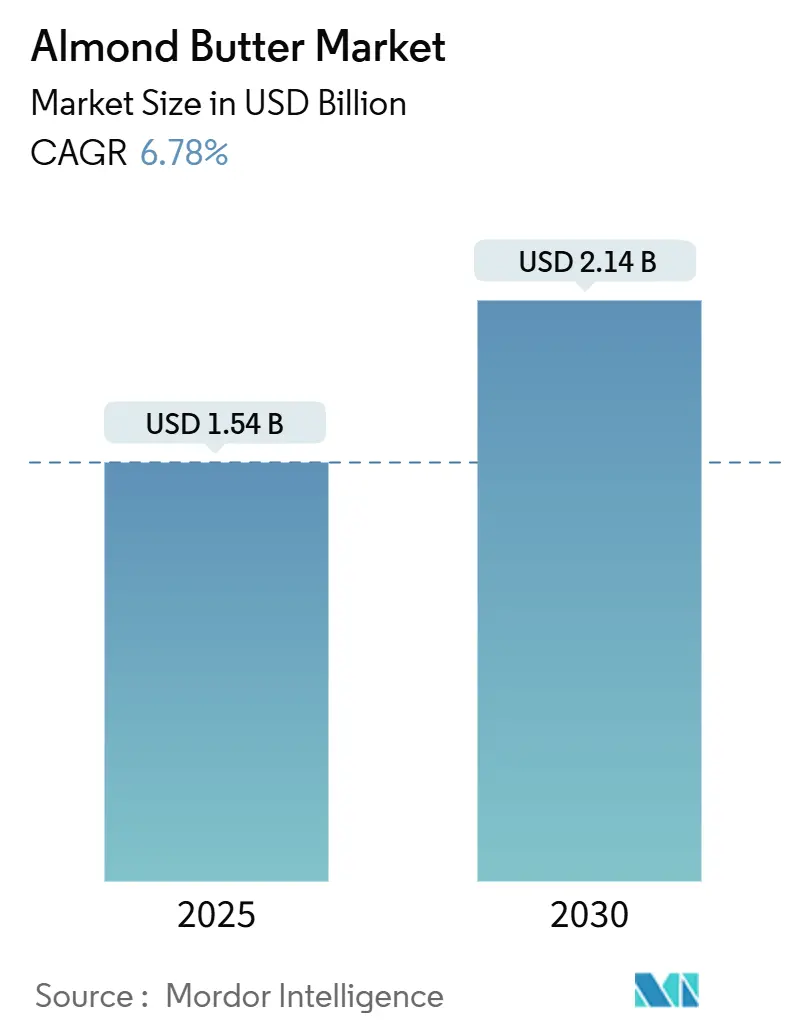

| Marktgröße (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2030) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.78% CAGR |

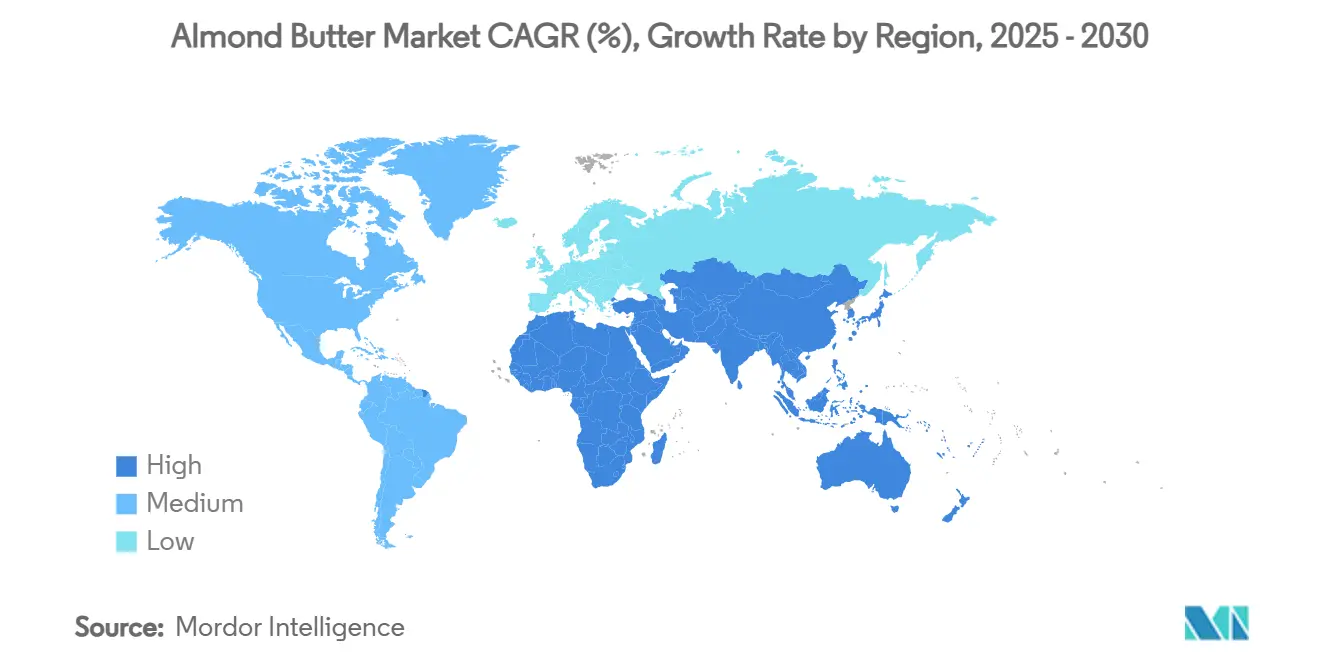

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mandelbutter-Marktanalyse von Mordor Intelligence

Die Marktgröße für Mandelbutter wird im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,14 Milliarden USD erreichen, mit einer CAGR von 6,78 %. Das verstärkte Interesse der Verbraucher an pflanzlichen Proteinen, zunehmende Bedenken hinsichtlich Erdnussallergien und die weitverbreitete Verfügbarkeit von E-Commerce-Lebensmittelkanälen stützen das Mengenwachstum, auch wenn die dürrebedingten Produktionsherausforderungen in Kalifornien das Angebot an Rohmandeln verknappen. Darüber hinaus behält Nordamerika die Nachfrageführerschaft, indem es seine dominante Mandelerzeugungsbasis mit einem ausgereiften Einzelhandelsvertrieb verbindet, während die rasch urbanisierende Mittelschicht im asiatisch-pazifischen Raum die schnellsten inkrementellen Zuwächse verzeichnet. Zudem verlagert sich die Produktentwicklung zunehmend auf aromatisierte und biologische Varianten, und Marken wechseln verstärkt zu flexiblen Beuteln, um Komfort und Nachhaltigkeit in Einklang zu bringen. Die Wettbewerbsintensität bleibt mäßig fragmentiert, was kleineren Marktteilnehmern, die auf saubere Etiketten und Direktvertrieb an Verbraucher (DTC) setzen, ermöglicht, Regalflächen zu gewinnen, die traditionell von etablierten Aufstrichen belegt werden.

Wichtigste Erkenntnisse des Berichts

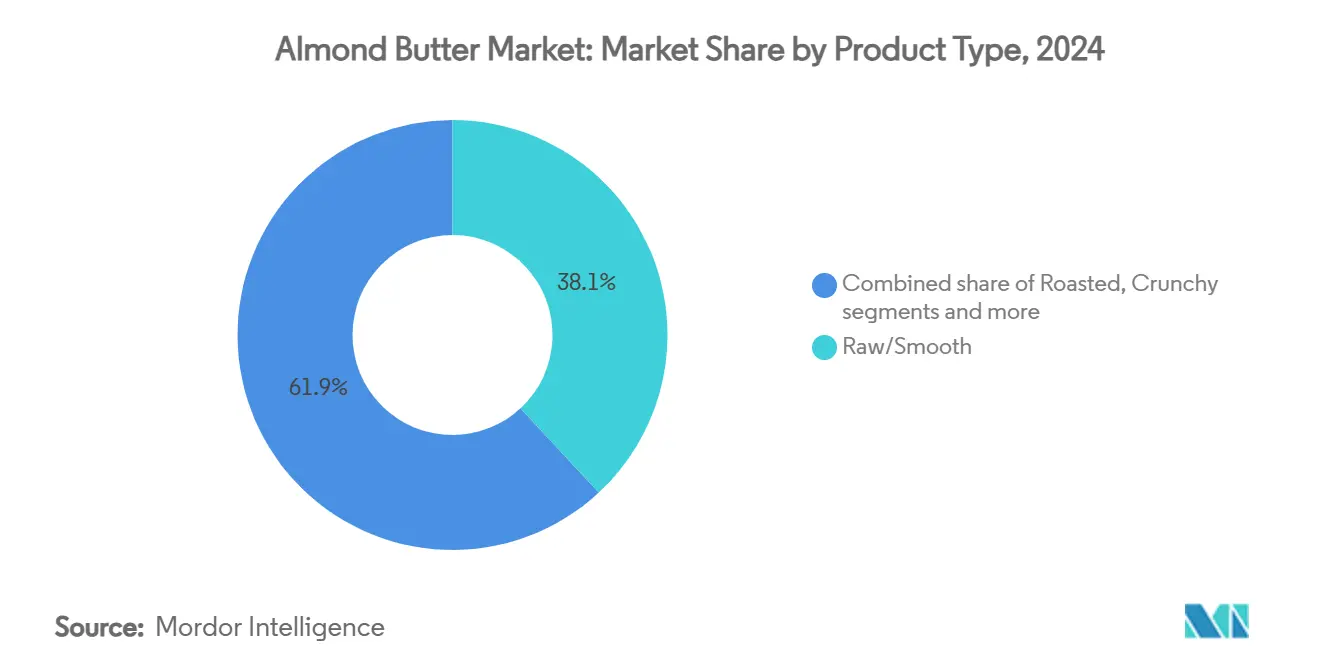

- Nach Produkttyp führte das Roh-/Glatt-Segment im Jahr 2024 mit einem Umsatzanteil von 38,09 %, während aromatisierte Varianten bis 2030 voraussichtlich mit einer CAGR von 8,23 % wachsen werden.

- Nach Art entfielen im Jahr 2024 71,53 % des Kategorieumsatzes auf konventionelle Angebote; biologische Alternativen sollen bis 2030 mit einer CAGR von 8,90 % wachsen.

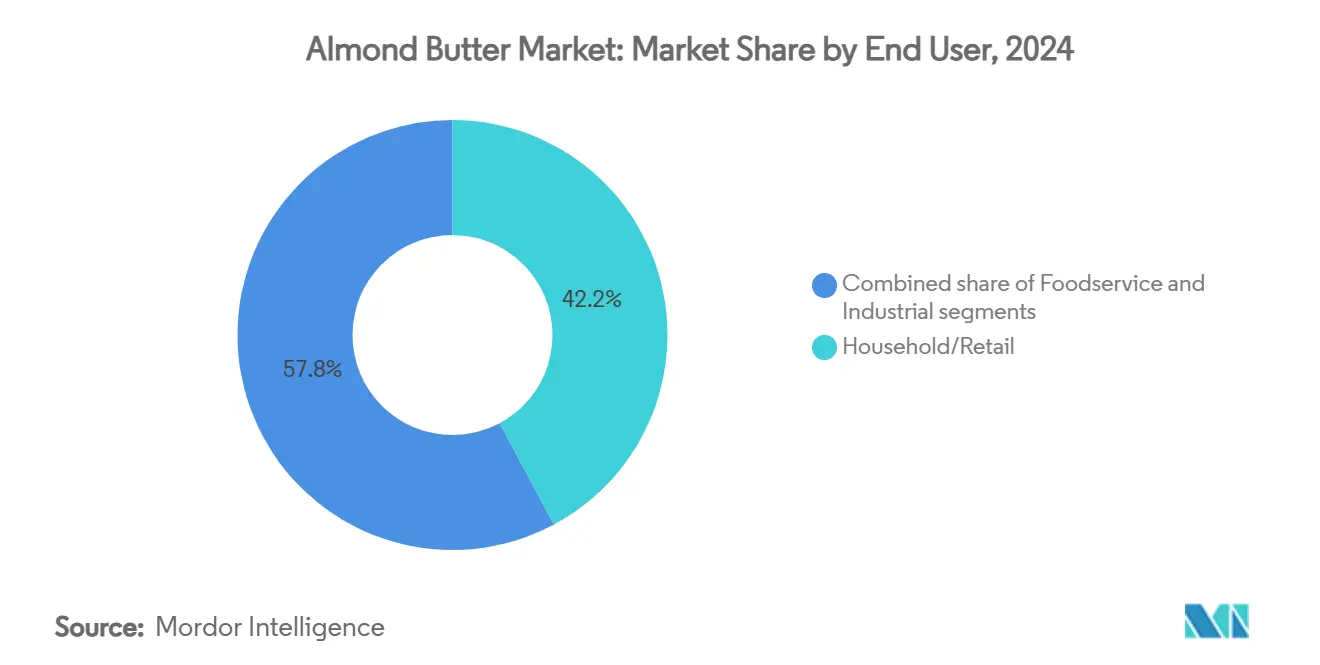

- Nach Endverbraucher hielt der Haushalt/Einzelhandel im Jahr 2024 einen Marktanteil von 42,18 %, während Gastronomie-Anwendungen bis 2030 eine CAGR von 7,14 % verzeichnen dürften.

- Nach Verpackung kontrollierten traditionelle Gläser und Behälter im Jahr 2024 54,62 % des Umsatzes; Quetschpäckchen und Beutel sollen bis 2030 mit einer CAGR von 7,89 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 37,51 % des Volumens, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

Globale Mandelbutter-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Beliebtheit pflanzlicher Ernährungsweisen | +1.8% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Erdnussallergien und Laktoseintoleranz | +1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce-Lebensmittelhandels und von DTC-Nussbutter-Marken | +1.5% | Global, angeführt von Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Positionierung von Produkten mit sauberen Etiketten und biologischen Produkten | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Aromen und Formaten | +0.9% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach Mandelbutter | +1.3% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Beliebtheit pflanzlicher Ernährungsweisen

Der globale Mandelbutter-Markt befindet sich aufgrund der zunehmenden Verbreitung pflanzlicher Ernährungsweisen unter den Verbrauchern in einem erheblichen Wandel, wobei Mandelbutter in den Gastronomie- und Einzelhandelssegmenten ein signifikantes Wachstum verzeichnet. Die Expansion des Marktes für pflanzliche Lebensmittel zeigt die steigende Verbrauchernachfrage nach Alternativen zu tierischen Produkten. Die Funktionalität von Mandelbutter dient als Schlüsselzutat in Backwaren, Süßwaren und Spezialgetränken. In der Gastronomiebranche nutzen Unternehmen Mandelbutter zur Entwicklung veganer, allergenfreundlicher und sauber etikettierter Menüpunkte, die den vielfältigen Verbraucheranforderungen gerecht werden. So bestätigte beispielsweise die Veganuary-Initiative im Januar 2023 diesen Marktwandel, bei dem 707.000 Teilnehmer weltweit eine vegane Ernährung wählten und damit eine erhöhte Marktakzeptanz für pflanzliche Produkte demonstrierten [1]Quelle: Veganuary, "The Official Veganuary 2023 Participant Survey", veganuary.com. Die Einführung pflanzlicher Aufstriche im Einzelhandel und der Einsatz von Mandelbutter in Gastronomiebetrieben stärken ihre Marktposition als nahrhafte und nachhaltige Alternative. Diese Marktfaktoren, kombiniert mit gesteigertem Gesundheitsbewusstsein und Produktentwicklung, treiben weiterhin die Expansion im globalen Mandelbutter-Markt über Verbraucher- und institutionelle Kanäle voran.

Zunehmende Verbreitung von Erdnussallergien und Laktoseintoleranz

Die Marktnachfrage nach Mandelbutter steigt aufgrund zunehmender Fälle von Erdnussallergien und Laktoseintoleranz. Die Kompatibilität des Produkts mit milch-, soja- und glutenfreien Formulierungen macht es für Hersteller wertvoll, die ihre Produkte an Allergen- und Ernährungsanforderungen anpassen. Die Verarbeitung von Mandelbutter erhält ihre allergene Stabilität, was sie im Vergleich zu erdnussbasierten Produkten zu einer sichereren Option für Personen mit Baumnussempfindlichkeiten macht. Laut der Australasian Society of Clinical Immunology and Allergy (ASCIA) haben im Jahr 2023 etwa 3 % der Kinder Erdnussallergien, wobei selbst minimale Exposition erhebliche Risiken birgt [2]Quelle: Australasian Society of Clinical Immunology and Allergy (ASCIA), "Peanut Allergy - Fast Facts", allergy.org.au. Darüber hinaus zeigt eine im American Journal of Clinical Nutrition veröffentlichte Studie, dass regelmäßiger Mandelkonsum den Butyratgehalt im Dickdarm erhöht und damit die Verdauungsgesundheit unterstützt – ein wichtiger Aspekt für gesundheitsbewusste Verbraucher und Eltern, die eine spezialisierte Ernährung für ihre Kinder suchen. Der Proteingehalt und die Nährstoffzusammensetzung von Mandelbutter machen sie zu einem wirksamen Ersatz für Kinder mit mehreren Nahrungsmittelallergien, wie z. B. Erdnussallergie. Diese kombinierten Faktoren aus gesundheitlichen Vorteilen und Allergensicherheit treiben das Marktwachstum von Mandelbutter voran, da Gastronomiebetreiber und Verbraucher allergenfreundliche, nahrhafte Alternativen suchen, die Geschmack und Vielseitigkeit erhalten.

Expansion des E-Commerce-Lebensmittelhandels und von DTC-Nussbutter-Marken

E-Commerce-Plattformen und Direktvertriebskanäle an Verbraucher (DTC) transformieren den Mandelbutter-Absatz in den Haushalt/Einzelhandel- und Gastronomiesegmenten. Digitale Plattformen haben die Markteintrittsbarrieren gesenkt und ermöglichen es kleineren Marken wie Wild Friends Foods und Pip & Nut, spezialisierte Produkte, darunter biologische Sorten und einzigartige Aromen, über ihre Online-Shops und Abonnementdienste anzubieten. So stellt Pip & Nut beispielsweise Mandelbutter in mehreren Varianten her, darunter klassisch glatt, knusprige Mandel und Mandelbutter mit Kokosgeschmack. Die Produkte enthalten kein Palmöl oder zugesetzten Zucker und sind eine Quelle für Protein und Vitamin E. Alle Varianten sind pflanzlich. Darüber hinaus ermöglichen digitale Plattformen im asiatisch-pazifischen Raum den Verbrauchern den Zugang zu importierten und spezialisierten Mandelbutterprodukten, wodurch die Marktreichweite über traditionelle Einzelhandelskanäle hinaus ausgedehnt wird. E-Commerce-Plattformen bieten Verbrauchern vielfältige Produktoptionen, während DTC-Modelle Marken ermöglichen, Kundenbeziehungen aufzubauen und Daten zu Verbraucherpräferenzen zu sammeln. Darüber hinaus profitieren Gastronomiebetriebe von vereinfachten Online-Großeinkaufsprozessen, die die Menüentwicklung und den Küchenbetrieb unterstützen. DTC-Marken etablieren Marktpositionen durch Premium-Angebote und Abonnementprogramme und tragen so zum Marktwachstum und zur Premiumisierung von Produkten im globalen Mandelbutter-Markt bei.

Produktinnovation bei Aromen und Formaten

Produkthersteller verzeichnen ein erhebliches Wachstum bei aromatisierten Mandelbuttervarianten mit einer CAGR von 8,23 %, was traditionelle Angebote übertrifft. Verbraucher suchen zunehmend nach nahrhaften Alternativen zu herkömmlichen Aufstrichen, was Hersteller dazu veranlasst, ihre Produktportfolios zu erweitern. Unternehmen wie American Dream Nut Butter reagieren auf diese Nachfrage, indem sie vielfältige Aromen einführen, darunter Cookies & Cream, Konfetti-Kuchenpop, Schokoladenbrownies, Minzschokolade und Dream sowie Zimttoast usw. Laut dem Almond Board of California wurden Mandeln im Jahr 2023 in 14.000 neuen Lebensmittelprodukten verwendet, was ihre Bedeutung für die Produktentwicklung unterstreicht [3]Quelle: Almond Board of California, "2024 State of the Almond Industry: Well-Positioned for Growth", almonds.com. Im Mandelbutter-Markt führen Hersteller vielfältige Aromakombinationen ein, integrieren Gewürze und Früchte und entwickeln neue Verpackungslösungen wie Einzelportionspäckchen. Darüber hinaus verbessern Fortschritte in der Verarbeitungstechnologie, insbesondere bei der Partikelgrößenreduzierung, die Produkttextur und -glätte. Diese technischen Fortschritte verbessern sowohl die sensorischen Eigenschaften als auch potenzielle Ernährungsvorteile, einschließlich einer besseren Lipidabsorption und Nährstoffverfügbarkeit. Darüber hinaus kombinieren Hersteller innovative Aromen und fortschrittliche Verarbeitungsmethoden, um einzigartige Marktpositionen zu etablieren. So nutzen Einzelhändler und Gastronomiebetreiber diesen Trend, indem sie Produkte mit kräftigen Aromen und sauber etikettierten Zutaten anbieten. Diese Entwicklungen stärken die Position von Mandelbutter als Premium-Option in der Aufstrichkategorie und sprechen Verbraucher an, die sowohl Gesundheit als auch Geschmack priorisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mandelpreise aufgrund von Klimarisiken | -1.4% | Global, mit der stärksten Auswirkung in den Produktionsregionen Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere Nuss- und Samenbutter | -0.8% | Global, am intensivsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hoher Preis im Vergleich zu herkömmlichen Aufstrichen | -0.6% | Global, insbesondere in preissensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Wasserverbrauchsbedenken im Mandelanbau | -0.5% | Produktionsregionen Nordamerikas, Ausbreitung auf Verbrauchermärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Mandelpreise aufgrund von Klimarisiken

Preisvolatilität bei Mandeln, die hauptsächlich durch klimabedingte Risiken verursacht wird, beeinträchtigt die Versorgungsstabilität und die Wertschöpfungskettenkosten in der Mandelbutter-Produktion. Im Jahr 2024 zeigten die Großhandelspreise für Mandeln erhebliche Schwankungen: Sie fielen zunächst auf den niedrigsten Stand seit 20 Jahren, bevor sie laut USDA-Daten aufgrund von Angebotsengpässen um 24,42 % im Jahresvergleich stiegen. Der Klimawandel wirkt sich weiterhin auf den Mandelanbau aus, durch höhere Temperaturen, unregelmäßige Niederschlagsmuster und veränderte Blütezeiten, die Erntzyklen und Bestäubungseffizienz beeinflussen. Diese Bedingungen erzeugen Kostendruck für Mandelbutter-Hersteller, insbesondere für kleinere Unternehmen, denen robuste Preisabsicherungsmöglichkeiten fehlen. Hersteller geben diese erhöhten Kosten häufig an die Verbraucher weiter, was die Marktzugänglichkeit für preissensible Verbraucher verringern und die Produktinnovation einschränken kann. Die anhaltende Preisinstabilität kann zu Branchenveränderungen bei den Beschaffungsstrategien für Rohstoffe und zur Marktkonsolidierung führen, während sie gleichzeitig Herausforderungen für Hersteller schafft, eine rentable Mandelbutter-Produktion in einem zunehmend klimabeeinträchtigten Umfeld aufrechtzuerhalten.

Wettbewerb durch andere Nuss- und Samenbutter

Der Marktwettbewerb hat sich verschärft, da Hersteller vielfältige Nuss- und Samenbutter-Alternativen einführen, was Mandelbutter-Marken dazu zwingt, ihre Strategien anzupassen, um Marktanteile zu halten. Während Erdnussbutter aufgrund ihrer niedrigeren Kosten in Massenmarktsegmenten dominant bleibt, wählen Verbraucher zunehmend Alternativen wie Cashewbutter, Sonnenblumenkernbutter und Haselnussbutter, die jeweils einzigartige Nährwertvorteile und Geschmacksprofile bieten. Sonnenblumenkernbutter hat sich als bedeutender Wettbewerber in der allergenfreundlichen Kategorie etabliert und bietet eine Option für Verbraucher mit Baumnussallergien. Darüber hinaus helfen hybride Aufstriche, die Mandelbutter mit Hülsenfrüchten oder Samen kombinieren, Marken dabei, Kosten zu optimieren und gleichzeitig den Nährwert zu steigern. Dieses Wettbewerbsumfeld hat Mandelbutter-Hersteller dazu veranlasst, sich auf Produktdifferenzierung durch neue Aromen, sauber etikettierte Produkte und funktionelle Zutaten zu konzentrieren, die gesundheitsbewusste Verbraucher ansprechen. Kontinuierliche Investitionen in die Produktentwicklung sind entscheidend geworden, insbesondere da Eigenmarken und Start-ups E-Commerce-Plattformen nutzen, um Premium- und Spezialprodukte zu vermarkten. Der expandierende Nuss- und Samenbutter-Markt treibt Innovationen im Mandelbutter-Segment voran und betont die Bedeutung von Premium-Positionierung und Anpassung an Verbraucherpräferenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten treiben Innovationen voran

Das Roh-/Glatt-Segment hält im Jahr 2024 einen dominanten Marktanteil von 38,09 %, angetrieben durch die industrielle und verbraucherbasierte Nachfrage nach vielseitiger, unverarbeiteter Mandelbutter für verschiedene Anwendungen. Aromatisierte Varianten wachsen bis 2030 mit einer CAGR von 8,23 %, da Verbraucher gesunde Alternativen zu herkömmlichen Aufstrichen suchen. Die Zusammenarbeit des Almond Board of California mit der Ecole Chocolat im November 2024 unterstreicht den Branchenfokus auf Schokoladen-Mandelbutter-Anwendungen in der Premium-Süßwarenbranche. Darüber hinaus bleiben geröstete Varianten in der Gastronomie beliebt, insbesondere in Backanwendungen, während knusprige Texturen Verbraucher ansprechen, die nach textureller Abwechslung suchen.

Unterdessen integrieren Hersteller funktionelle Zutaten, um den Nährwert und die Marktattraktivität zu steigern. Röstprozesse verbessern Geschmack und Textur, während der Nährstoffgehalt erhalten bleibt; trocken geröstete Mandeln haben einen reduzierten Feuchtigkeitsgehalt für bessere Stabilität. Das Wachstum bei aromatisierten Varianten spiegelt die Premiumisierung von Aufstrichen wider, bei der Verbraucher höhere Preise für unverwechselbare Aromen akzeptieren. Unternehmen verwenden natürliche Aromastoffe wie Honig, Ahornsirup und Meersalz, um Premium-Produkte zu entwickeln, die sauber etikettierte Standards einhalten.

Nach Art: Biologisches Segment beschleunigt sich

Der Marktanteil von konventioneller Mandelbutter erreichte im Jahr 2024 71,53 %, unterstützt durch etablierte Versorgungsnetzwerke und Skaleneffekte, die Kostenvorteile für Großproduzenten bieten. Das konventionelle Segment behält eine starke Marktdurchdringung durch Massenmarkt-Einzelhandels- und Gastronomiekanäle bei und erreicht breite Verbrauchersegmente durch wettbewerbsfähige Preisgestaltung und breite Distribution. Große Produzenten wie Blue Diamond Growers nutzen diese Vorteile, um die Präsenz ihrer konventionellen Mandelbutter-Produkte in Supermärkten, Großhandelsgeschäften und internationalen Märkten aufrechtzuerhalten.

Das biologische Mandelbutter-Segment verzeichnet bis 2030 eine CAGR von 8,90 %, was die gesamte Marktwachstumsrate übertrifft. Dieser Anstieg zeigt die Bereitschaft der Verbraucher, zertifizierte biologische Aufstriche ohne Pestizide und synthetische Zusatzstoffe zu kaufen, trotz höherer Preise. Unternehmen wie MaraNatha haben sauber etikettierte und nachhaltig bezogene Mandelbutter entwickelt, um die Nachfrage gesundheitsbewusster Verbraucher und Spezialeinzelhandelskanäle zu befriedigen. Die Expansion des biologischen Segments zeigt die Marktnachfrage nach Produkten mit transparenter Herkunft und Qualitätszertifizierungen.

Nach Endverbraucher: Gastronomie-Anwendungen expandieren

Das Haushalt/Einzelhandel-Segment macht im Jahr 2024 42,18 % des Marktes aus, da Verbraucher Mandelbutter zunehmend als nahrhafte Vorratskammergrundlage und Frühstücksaufstrich-Alternative adoptieren. Das Gesundheitsbewusstsein der Verbraucher treibt das Marktwachstum an, wobei Mandelbutter Protein, gesunde Fette und milchfreie Eigenschaften bietet. Die Vielseitigkeit des Produkts und seine Eignung für verschiedene Ernährungspräferenzen stärken seine Präsenz in Haushalten und Einzelhandelsgeschäften. Unternehmen wie Justin's erfüllen die Verbrauchernachfrage durch Produktdiversifizierung, einschließlich biologischer Varianten, aromatisierter Optionen und proteinangereicherter Formulierungen.

Das Gastronomiesegment verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 7,14 % bis 2030, aufgrund verstärkter Menüinnovationen in Backwaren- und Süßwarenanwendungen. Die Eigenschaften von Mandelbutter, einschließlich ihrer cremigen Textur, ihres Geschmacks und ihrer Nährwertvorteile, ermöglichen es Köchen und Lebensmittelentwicklern, Premium-, pflanzliche und allergenfreundliche Produkte zu kreieren, die den Verbraucherpräferenzen entsprechen. Dieses Wachstum ist in Cafés und Spezialitätenbäckereien ausgeprägt, wo Mandelbutter Smoothies, Gebäck und Energieriegel bereichert. Wild Friends Foods demonstriert eine erfolgreiche Integration über Einzelhandels- und Gastronomiekanäle hinweg, indem es die Vielseitigkeit von Mandelbutter präsentiert und seine Position im globalen Markt stärkt. Darüber hinaus ermöglichen die funktionellen Eigenschaften von Mandelbutter, einschließlich Emulgierung und Proteinanreicherung, Herstellern die Entwicklung sauber etikettierter Produkte für industrielle Anwendungen, die den Verbraucherpräferenzen für natürliche Zutaten entsprechen.

Nach Verpackung: Komfortformate gewinnen an Bedeutung

Der Marktanteil traditioneller Gläser und Behälter macht im Jahr 2024 54,62 % des Mandelbutter-Absatzes aus. Diese Dominanz resultiert aus vertrauten Verpackungsformaten, effizienten Lagerungsmöglichkeiten und etablierten Herstellungsprozessen. Das Format ermöglicht wettbewerbsfähige Preisgestaltung und Qualitätskonsistenz und ist damit die Standardwahl für große Marken wie Justin's und MaraNatha. Darüber hinaus verbessern Glas- und robuste Kunststoffbehälter die Produktsichtbarkeit und die wahrgenommene Qualität, was zu konsistenten Umsätzen in Einzelhandels- und Haushaltssegmenten führt.

Unterdessen stellen Quetschpäckchen und Beutel das am schnellsten wachsende Verpackungssegment dar, mit einer prognostizierten CAGR von 7,89 % bis 2030. Diese Formate bieten Komfort für den Unterwegskonsum und die Portionskontrolle und erfüllen die Verbrauchernachfrage nach gesunden, tragbaren Snacks. Unternehmen wie Spread The Love haben Einzelportions-Mandelbutterpäckchen eingeführt, die für Reisen, Lunchboxen und Sporttaschen konzipiert sind. Die wachsende Verbraucherpräferenz für flexible Verpackungen treibt weiterhin die Produktentwicklung und Premium-Angebote im Markt voran. Darüber hinaus konzentrieren sich Fortschritte bei Verpackungsmaterialien auf verbesserte Barriereeigenschaften, die die Lipidoxidation verhindern und dazu beitragen, die Qualität von Mandelbutter zu erhalten und die Haltbarkeit für eine bessere Verbraucherakzeptanz zu verlängern.

Geografische Analyse

Der nordamerikanische Mandelbutter-Markt hält im Jahr 2024 einen Anteil von 37,51 %, angetrieben durch die Nähe zur Mandelproduktion Kaliforniens und eine starke Verbrauchernachfrage. Das Marktwachstum resultiert aus einer erweiterten Einzelhandelspräsenz in Natur- und Spezialgeschäften, mit erheblichem Absatz über Club-Einzelhändler wie Costco. Kanada entwickelt sich zu einem strategischen Wachstumsmarkt für Blue Diamond Growers, da das Unternehmen die internationale Expansion verfolgt, um der Sättigung des Inlandsmarktes entgegenzuwirken. Die Region steht jedoch vor Lieferkettenunterbrechungen und klimabedingten Risiken, wie der rückläufigen Mandelanbaufläche Kaliforniens über drei aufeinanderfolgende Jahre bis 2024 belegt. Während Mexiko Wachstumschancen bietet, könnten potenzielle Zollauswirkungen die Marktentwicklung beeinflussen, obwohl seine Abhängigkeit von US-amerikanischen Mandeln alternative Bezugsquellen einschränkt.

Der asiatisch-pazifische Mandelbutter-Markt soll bis 2030 mit einer CAGR von 9,01 % wachsen. Dieses Wachstum resultiert aus Urbanisierung, Gesundheitsbewusstsein und veränderten Ernährungspräferenzen in China, Indien und Australien. Die zunehmende Verbreitung pflanzlicher Lebensmittel hat das Verbraucherinteresse an Mandelbutter als nahrhaftem Aufstrich gesteigert. Die Expansion von E-Commerce-Plattformen und die verbesserte Verfügbarkeit von Mandelbutter-Produkten treiben das Marktwachstum voran. Die städtischen Verbraucher der Region zeigen eine steigende Nachfrage nach Mandelbutter, was den asiatisch-pazifischen Raum zu einem bedeutenden Beitragenden zur globalen Marktexpansion macht.

Europa verzeichnet ein stetiges Wachstum durch etablierte Bio- und Naturkost-Distributionsnetzwerke, wobei Kalifornien der wichtigste Baumnus-Lieferant der EU bleibt. Westeuropa verzeichnete im Jahr 2025 laut Select Harvest USA einen Rückgang der Mandelimporte um 15,6 % aufgrund wirtschaftlicher Belastungen und Lieferkettenunterbrechungen. Der Nahe Osten zeigt ein robustes Wachstumspotenzial, wobei die Türkei trotz der Einführung von 10 % Vergeltungszöllen auf US-Produkte erhebliche Mandelimporte aufrechterhält, wie vom US-Landwirtschaftsministerium berichtet. Darüber hinaus zeigt Saudi-Arabien eine bemerkenswerte Marktstärke, indem es lokalen Mandelanbau mit Importnachfrage und traditionellen Präferenzen für mandelbasierte Produkte im Gastgewerbesektor kombiniert. Südamerika und Afrika bieten sich entwickelnde Marktchancen, wobei lateinamerikanische Regionen ein durch wettbewerbsfähige Preisgestaltung und zunehmendes Gesundheitsbewusstsein getriebenes Wachstum verzeichnen, obwohl diese Märkte im Vergleich zu etablierten Regionen noch in frühen Entwicklungsphasen sind.

Wettbewerbslandschaft

Der globale Mandelbutter-Markt weist eine moderate Fragmentierung auf, wobei multinationale Unternehmen und Spezialmarken um Marktanteile konkurrieren. Blue Diamond Growers, The J.M. Smucker Company und Hormel Foods Corporation (über Justin's) behaupten ihre Marktführerschaft im Mandelbutter-Segment durch etablierte Distributionsnetzwerke, Einzelhandelspartnerschaften und Markenbekanntheit. Diese Unternehmen nutzen ihre operative Größe, um neue Aromen, Verpackungsformate und Produktvarianten einzuführen, die den Verbraucherpräferenzen für saubere Etiketten und pflanzliche Ernährung entsprechen. Ihre Investitionen in Forschung und Entwicklung sowie Marketing stärken Kundenbeziehungen und erleichtern die Expansion in neue Märkte. Die Einzelhandelspräsenz der Unternehmen in Premium-Lebensmittelketten und Online-Plattformen gewährleistet eine breite Produktzugänglichkeit. Diese Kombination aus Marktpräsenz und Anpassungsfähigkeit ermöglicht es ihnen, Wettbewerbsvorteile gegenüber kleineren Herstellern zu behaupten und diverse Verbrauchersegmente weltweit zu bedienen.

Kleinere und aufstrebende Mandelbutter-Hersteller differenzieren sich durch Bio-Zertifizierungen, unverwechselbare Aromen und Direktvertriebsstrategien an Verbraucher (DTC). Diese Unternehmen nutzen E-Commerce-Plattformen und soziale Medien, um gesundheitsbewusste Verbraucher anzusprechen, die sauber etikettierte, allergenfreundliche und handwerklich hergestellte Produkte suchen. Ihre schnellen Produktentwicklungsfähigkeiten, einschließlich proteinangereicherter und dessertinspirierter Varianten, helfen dabei, Markentreue bei bestimmten Verbrauchersegmenten aufzubauen.

Die Wettbewerbsdynamik des Marktes verschärft sich, da traditionelle Erdnussbutter-Hersteller in das Mandelbutter-Segment expandieren und Premium-Nussbutter-Verbraucher über bestehende Lieferketten und Einzelhandelspartnerschaften ansprechen. Die Branchenkonsolidierung setzt sich fort, wie die Übernahme von Big Tree Organic Farms durch Once Again Nut Butter im Jahr 2024 zeigt. Dieser Konsolidierungstrend ermöglicht es Unternehmen, Marktpositionen zu stärken, Produktlinien zu erweitern und Preisschwankungen durch vertikale Integration und Optimierung der Lieferkette zu bewältigen. Diese Entwicklungen deuten auf ein sich wandelndes Wettbewerbsumfeld in der globalen Mandelbutter-Branche hin.

Branchenführer im Mandelbutter-Markt

Blue Diamond Growers

The J.M. Smucker Company

Hormel Foods Corporation

The Hain Celestial Group, Inc.

Barney Butter, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wilkin and Sons mit Sitz in Tiptree brachte seine erste Tiptree Nut Butters-Reihe auf den Markt. Die Reihe umfasste glatte Erdnussbutter, knusprige Erdnussbutter und Mandelbutter. Die Erdnussbutter-Varianten waren in 270-Gramm-Gläsern zum Preis von 3,29 GBP erhältlich, während die Mandelbutter in einem 180-Gramm-Glas zum Preis von 3,99 GBP angeboten wurde.

- April 2024: SkinnyDipped initiierte eine Markentransformation, die ein neues Logo und ein neues Verpackungsdesign umfasste. Das Unternehmen erweiterte sein Produktportfolio mit einer Nussbutter-Linie, die im Herbst auf den Markt kam. Die neueste Produktreihe bot 16-Unzen-Gläser in drei Varianten an: Lemon Bliss, Classic Almond und Maple Kiss. Jedes Produkt enthielt 6 Gramm Protein und verwendete natürliche Aromen.

- Januar 2024: ManiLife, bekannt für seine Erdnussbutter-Produkte, erweiterte sein Portfolio mit einer neuen Reihe von Mandelbutter in kleinen Chargen. Die nachhaltig bezogenen Mandelbutter, erhältlich in glatten und knusprigen Varianten, wurden über Tesco-Filialen im ganzen Land und die ManiLife-Website vertrieben.

Umfang des globalen Mandelbutter-Marktberichts

| Roh/Glatt |

| Geröstet |

| Aromatisiert (Schokolade, Honig, Ahornsirup usw.) |

| Knusprig |

| Bio |

| Konventionell |

| Gastronomie | |

| Haushalt/Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Industrie | Backwaren und Süßwaren |

| Nahrungsergänzungsmittel und Sporternährung | |

| Kosmetik und Körperpflege | |

| Sonstige industrielle Verwendungen |

| Gläser und Behälter |

| Quetschpäckchen und Beutel |

| Großbehälter (mehr als 5 kg) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Roh/Glatt | |

| Geröstet | ||

| Aromatisiert (Schokolade, Honig, Ahornsirup usw.) | ||

| Knusprig | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Gastronomie | |

| Haushalt/Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Industrie | Backwaren und Süßwaren | |

| Nahrungsergänzungsmittel und Sporternährung | ||

| Kosmetik und Körperpflege | ||

| Sonstige industrielle Verwendungen | ||

| Nach Verpackung | Gläser und Behälter | |

| Quetschpäckchen und Beutel | ||

| Großbehälter (mehr als 5 kg) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mandelbutter-Markt derzeit?

Die Marktgröße für Mandelbutter wird im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,14 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum beim Mandelbutter-Absatz?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,01 % bis 2030 das schnellste Wachstum verzeichnen, angetrieben durch steigende verfügbare Einkommen und Gesundheitsbewusstsein.

Welcher Produkttyp expandiert am schnellsten?

Aromatisierte Mandelbutter-Varianten sollen bis 2030 mit einer CAGR von 8,23 % wachsen und damit rohe, geröstete und knusprige Formate übertreffen.

Welchen Anteil hält biologische Mandelbutter und wie schnell wächst sie?

Konventionelle Produkte dominieren im Jahr 2024 mit einem Anteil von 71,53 %, während biologische Alternativen mit einer CAGR von 8,90 % wachsen, was die starke Nachfrage nach sauber etikettierten Aufstrichen widerspiegelt.

Seite zuletzt aktualisiert am: