Marktgröße und Marktanteil des westafrikanischen Sheabutter-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

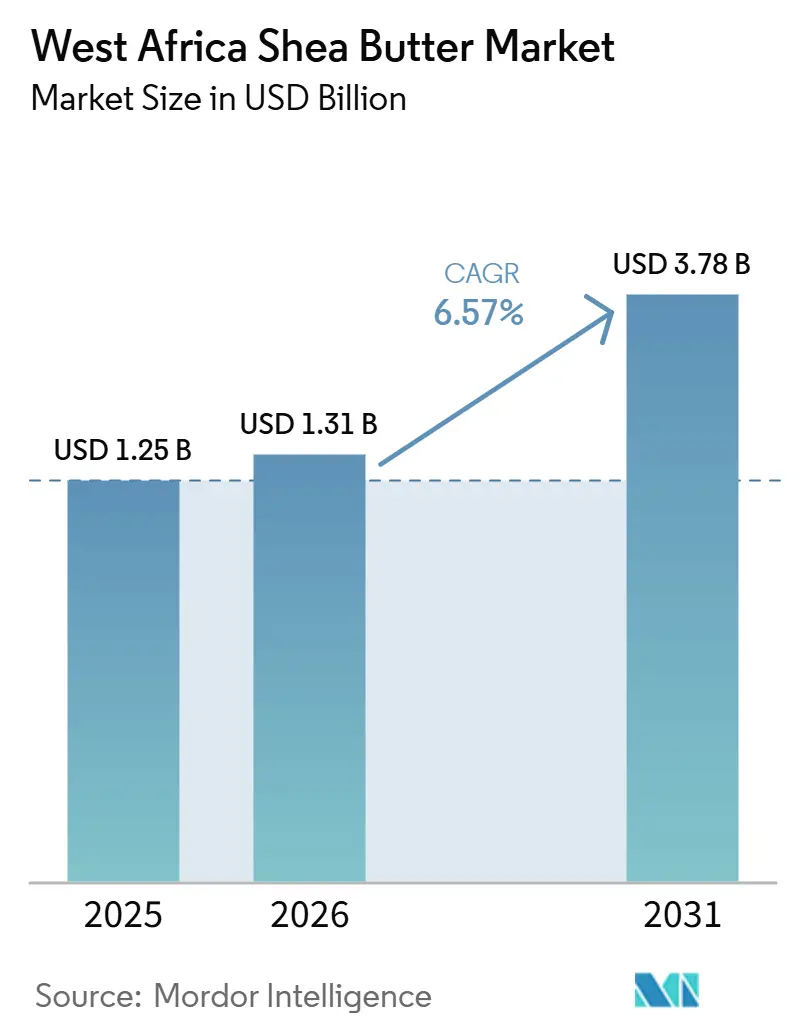

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

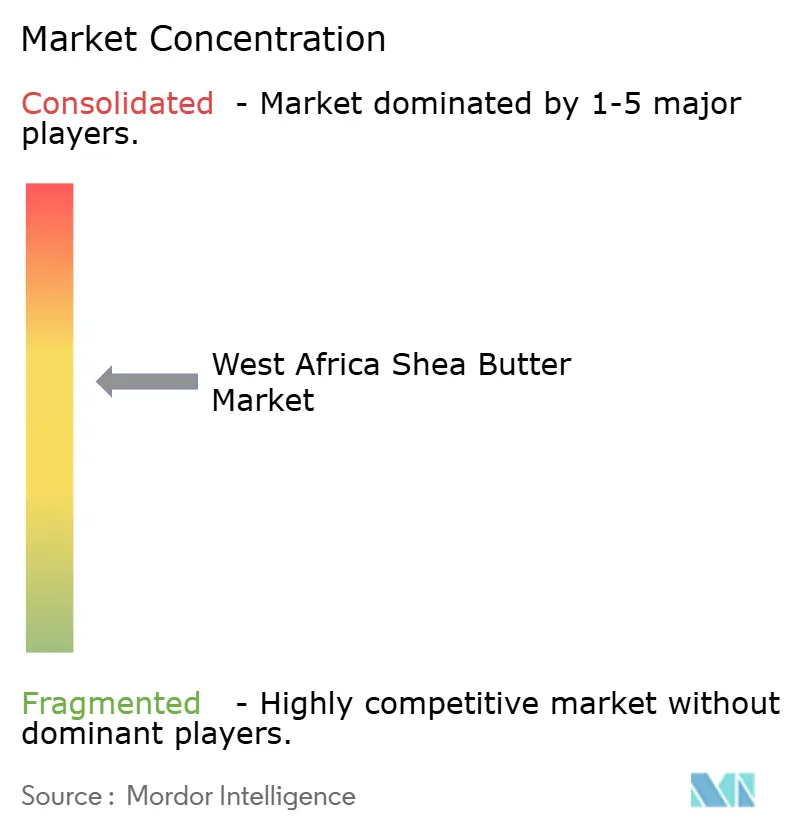

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des westafrikanischen Sheabutter-Marktes von Mordor Intelligence

Die Marktgröße des westafrikanischen Sheabutter-Marktes wurde im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll von 1,31 Milliarden USD im Jahr 2026 auf 3,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,57 % während des Prognosezeitraums (2026–2031). Der westafrikanische Sheabutter-Markt erhält Unterstützung von globalen Käufern, die in der Kosmetik- und Lebensmittelanwendung auf pflanzliche Inhaltsstoffe umsteigen, was die Nachfragebasis über den traditionellen Hautpflegeeinsatz hinaus erweitert. Die Nachfrage wurde auch gestärkt, nachdem der Kakaoversorgungsschock in den Jahren 2024 und 2025 Süßwarenhersteller dazu veranlasste, Sheabutter-basierte Kakaobutter-Äquivalente aktiver einzusetzen, um Produktmargen zu schützen und die Texturkonsistenz zu wahren. Der westafrikanische Sheabutter-Markt wird auch durch Exportkontrollen für rohe Sheabutter-Nüsse in wichtigen Erzeugerländern umgestaltet, die mehr Wertschöpfung in den Ursprungsmärkten fördern und das Gleichgewicht zwischen Nussexporten und Butterexporten verändern. Zertifizierte und rückverfolgbare Versorgung wird immer wichtiger, da große Käufer nun klarere Nachweise zu Nachhaltigkeit, Wildsammlungspraktiken und Lieferkettentransparenz benötigen, insbesondere in Europa. Klimavariabilität bleibt eine Einschränkung für den westafrikanischen Sheabutter-Markt, da unregelmäßige Regenzeiten und die lange Reifezeit der Sheabäume die Möglichkeit begrenzen, wie schnell das Angebot auf eine stärkere globale Nachfrage reagieren kann.

Wichtigste Erkenntnisse des Berichts

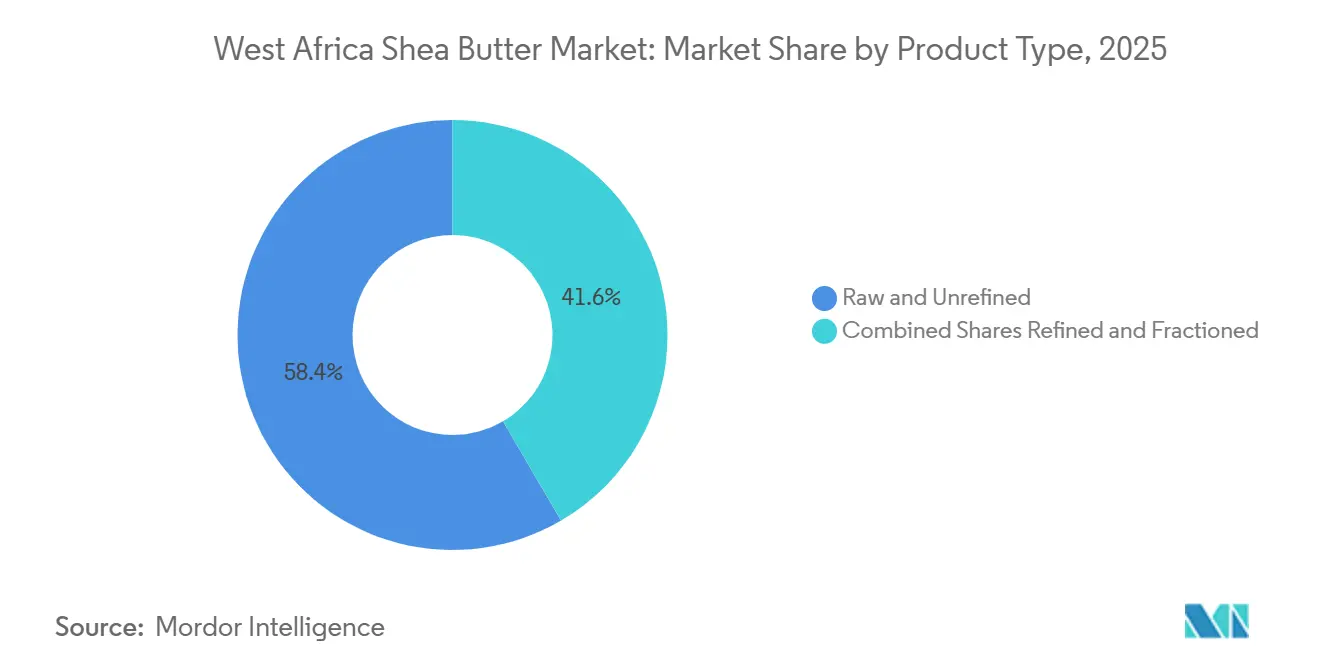

- Nach Typ hielt roh und unraffiniert im Jahr 2025 einen Marktanteil von 58,42 % am westafrikanischen Sheabutter-Markt, während unraffiniert bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen wird.

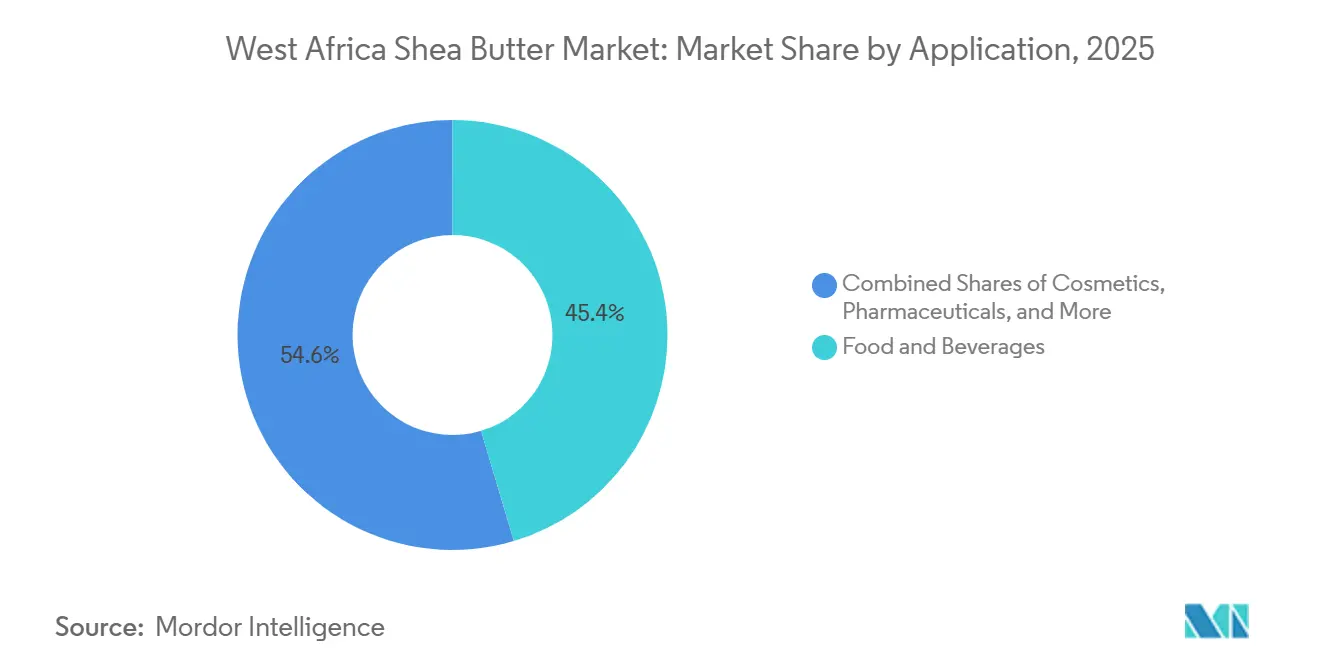

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 45,38 % der Marktgröße des westafrikanischen Sheabutter-Marktes, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 7,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des westafrikanischen Sheabutter-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Clean-Label- und pflanzlichen Schönheitsformulierungen | +1.5% | Global, angeführt von der EU und Nordamerika mit wachsender Nachfrage im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kakaobutter-Äquivalenten in der Süßwaren- und Lebensmittelverarbeitung | +1.2% | EU und Nordamerika, mit Ausstrahlungseffekten auf Süßwarenzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Verarbeitung und Werterhalt in den Ursprungsmärkten | +1.0% | Ghana, Nigeria, Burkina Faso | Langfristig (≥ 4 Jahre) |

| Rückverfolgbarkeitsprämie für zertifizierte westafrikanische Versorgung | +0.8% | EU, Vereinigtes Königreich, Nordamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für nachhaltige und ethisch beschaffte Rohstoffe | +0.7% | Global, konzentriert in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbesserte Grubenfermentation und mechanisierte Pressen zur Steigerung der Versorgungsqualität | +0.5% | Westafrika, insbesondere Ghana, Burkina Faso, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Clean-Label- und pflanzlichen Schönheitsformulierungen

Der westafrikanische Sheabutter-Markt profitiert von einer stetigen Bewegung von Hautpflege- und Haarpflegemarken hin zu einfacheren Inhaltsstofflisten und pflanzlichen Inputs. Käufer in Europa und Nordamerika verwenden mehr Sheabutter, weil unraffiniertes Material Triterpernalkohole, Tocopherole und phenolische Verbindungen enthält, die Feuchtigkeitsversorgung und entzündungshemmende Wirkung in Fertigprodukten unterstützen. Dies macht unraffinierte Sheabutter schwerer durch synthetische Emollienzien zum gleichen Preis zu ersetzen, wenn Marken sowohl funktionale Leistung als auch eine natürliche Inhaltsstoffgeschichte wünschen. Der Wandel verändert auch das Kaufverhalten, da Marken nun zertifizierte und rückverfolgbare Versorgung statt standardmäßiger Rohstoffqualität verlangen, was die Verfügbarkeit auf dem offenen Markt reduziert und vertragliche Beschaffungsprogramme begünstigt[1]Quelle: Centre for the Promotion of Imports, „Das europäische Marktpotenzial für Nilotica-Sheabutter”, CBI, cbi.eu. Der westafrikanische Sheabutter-Markt verzeichnet daher eine stärkere Nachfrage nicht nur nach Volumen, sondern auch nach Premiumqualitäten mit klaren Nachhaltigkeits- und Herkunftsnachweisen.

Nachfrage nach Kakaobutter-Äquivalenten in der Süßwaren- und Lebensmittelverarbeitung

Der westafrikanische Sheabutter-Markt wird auch durch den Anstieg sheabasierter Kakaobutter-Äquivalente in der Süßwaren- und Lebensmittelverarbeitung gestützt. Der Kakaoversorgungsdruck in Westafrika ließ die Kakaobutter-Preise in den Jahren 2024 und 2025 stark ansteigen, was Hersteller dazu veranlasste, nach technisch zuverlässigen Alternativen zu suchen, die Textur und Produktqualität erhalten können. In Food Biophysics veröffentlichte Forschungsergebnisse zeigten, dass Sheabutter-Stearin-Mischungen bei kontrollierten Substitutionsverhältnissen den Gehalt an festem Fett und sensorische Eigenschaften aufrechterhalten können, was eine größere kommerzielle Nutzung in Schokoladenanwendungen unterstützt. Die FDA stärkte diesen Nachfragepfad, als sie im Juli 2024 einen GRAS-„No Questions”-Brief für Shea-Stearin ausstellte, der nach einer langen Pause einen regulierten Wachstumspfad in der nordamerikanischen Lebensmittelverwendung wiedereröffnete[2]Quelle: U.S. Food and Drug Administration, „GRAS Notice Inventory, Shea Stearin”, FDA, fda.gov. Der westafrikanische Sheabutter-Markt profitiert am meisten von diesem Wandel bei Verarbeitern, die raffinierte und fraktionierte Qualitäten, insbesondere Stearin, nach Lebensmittelstandards produzieren können.

Lokalisierung der Verarbeitung und Werterhalt in den Ursprungsmärkten

Der westafrikanische Sheabutter-Markt wird durch politische Maßnahmen verändert, die darauf abzielen, mehr Wertschöpfung in den Erzeugerländern zu halten. Regierungen in mehreren Erzeugerländern haben seit Ende 2024 Rohkernexporte eingeschränkt oder entmutigt, was eine klare Präferenz für den Export von verarbeiteter Butter statt niedrigwertigerer Kerne widerspiegelt[3]Quelle: PBS NewsHour, „Nigeria verbietet Exporte von rohen Sheanüssen für Kosmetikprodukte”, PBS NewsHour, pbs.org. Diese politische Richtung fördert neue Investitionen in Raffinerien, Lagerhaltung, Logistik und Qualifikationen in den Ursprungsländern, insbesondere Ghana und Nigeria. AAKs Vereinbarung vom Februar 2026 mit Ghanas Ministerium für Ernährung und Landwirtschaft fügte dieser Transition 90 Millionen USD hinzu und verknüpfte die Investition mit lokaler Verarbeitung, Lieferketteninfrastruktur und Kompetenzentwicklung. Der westafrikanische Sheabutter-Markt wird voraussichtlich Käufer mit langfristigen Beschaffungsbeziehungen belohnen, da der Spotmarktzugang zu Rohkernen weniger verlässlich wird, je mehr Butterextraktion in der Nähe des Ursprungs stattfindet.

Rückverfolgbarkeitsprämie für zertifizierte westafrikanische Versorgung

Der westafrikanische Sheabutter-Markt entwickelt sich hin zu einer deutlicheren Prämie für rückverfolgbare und zertifizierte Versorgung. Käufer verlangen Standards, die über einen einfachen Fairtrade-Anspruch hinausgehen und Nachweise über Wildsammlungspraktiken, ökologische Verantwortung und produktbezogene Rückverfolgbarkeit umfassen. Die FairWild-Zertifizierung gewann an Bedeutung, nachdem AAKs Kolo-Nafaso-Programm diesen Status im Oktober 2025 erhielt, und die Akkreditierung wurde später im März 2026 auf das Portfolio der sheabasierten Emollienzien für Körperpflege des Unternehmens ausgeweitet. Dies unterstützt eine höherwertige Versorgungsebene, da zertifizierte Qualitäten Käufern helfen können, Anforderungen an die Beschaffungsoffenlegung zu erfüllen und gleichzeitig Produktansprüche in Kosmetik und Körperpflege zu unterstützen. Der westafrikanische Sheabutter-Markt verzeichnet daher einen stärkeren Wettbewerb um organisierte Beschaffungsnetzwerke, die Sammlerinnen, Genossenschaften, Verarbeiter und Exportkäufer durch eine prüfbare Kette verbinden können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportbeschränkungen für Rohkerne stören Handelsströme | -0.7% | Ghana, Nigeria, Burkina Faso, Mali, Côte d'Ivoire, Togo | Kurzfristig (≤ 2 Jahre) |

| Saisonale Angebotsknappheit und lange Reifezyklen der Sheabäume | -0.5% | Westafrika, in allen Erzeugerländern | Langfristig (≥ 4 Jahre) |

| Qualitätsinkonsistenz und Verfälschung in fragmentierten Sammlungsnetzwerken | -0.4% | Nigeria, Mali, Togo | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Kosten für Bio-, Fairtrade- und Lebensmittelsicherheitsstandards | -0.3% | Global, mit Ursprungsbelastung konzentriert in Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen für Rohkerne stören Handelsströme

Der westafrikanische Sheabutter-Markt ist mit kurzfristigen Störungen konfrontiert, da Exportbeschränkungen für Rohkerne in mehreren Ländern schneller voranschreiten als die lokale Verarbeitungskapazität. Nigerias Exportverbot zeigt das Hauptproblem deutlich, da die Politik die inländische Verarbeitung unterstützen sollte, aber die frühe Umsetzung viele Sammler während der Erntesaison mit weniger unmittelbaren Käufern zurückließ. Dies erhöht das Beschaffungsrisiko für internationale Käufer, die früher auf flexible Nusskäufe angewiesen waren und das Material dann außerhalb der Region verarbeiteten. Es erhöht auch den Betriebskapitalbedarf, da Käufer nun langfristigere Verträge für Butterlieferungen statt offener Markt-Nusskäufe benötigen. Der westafrikanische Sheabutter-Markt wird diesem Druck ausgesetzt bleiben, bis neue Extraktions- und Raffineriekapazitäten einen größeren Anteil der lokalen Ernten in Echtzeit aufnehmen können.

Saisonale Angebotsknappheit und lange Reifezyklen der Sheabäume

Der westafrikanische Sheabutter-Markt ist auch durch die Biologie des Sheabaums und durch Wettervariabilität im gesamten Sheagürtel begrenzt. Sheabäume benötigen typischerweise 15 bis 20 Jahre, bevor sie Tragereife erreichen, was bedeutet, dass das Angebot nicht schnell ausgeweitet werden kann, selbst wenn die Nachfrage steigt. Unregelmäßige Regenzeiten beeinflussen bereits die Nussentwicklung und den Erntezeitpunkt, was die jährliche Angebotsvorhersagbarkeit verringert und saisonale Preisschwankungen für Käufer erhöht, die auf Spotvolumina angewiesen sind. Dies ist bedeutsam, weil das Parkland-Produktionsmodell nicht die Art der schnellen Plantagenexpansion ermöglicht, die bei anderen tropischen Ölen zu beobachten ist. Der westafrikanische Sheabutter-Markt wird daher voraussichtlich einen anhaltenden Wettbewerb um Mehrjahreslieferverträge erleben, da Käufer versuchen, sich vor wiederholten saisonalen Engpässen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rohform hält Wert, Fraktionierung erweitert die Verwendung

Rohe und unraffinierte Sheabutter hielt im Jahr 2025 58,42 % des Marktwerts, was sie zum größten Typ im westafrikanischen Sheabutter-Markt machte. Diese Führungsposition spiegelt die anhaltende Nachfrage von Kosmetikkäufern wider, die das vollständige unverseifbare Profil wünschen, da es Emollienz-, Antioxidans- und Hautbarrierefunktionen unterstützt, die durch stärkere Verarbeitung reduziert werden. Raffiniertes Material ist auch der am schnellsten wachsende Typ, wobei die Marktgröße des westafrikanischen Sheabutter-Marktes für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 8,21 % steigen wird. Diese Kombination aus Größe und Wachstum zeigt, dass Käufer unraffinierte Sheabutter sowohl als Volumenmaterial als auch als Premiumzutat behandeln, die mit natürlicher Positionierung und rückverfolgbarer Beschaffung verbunden ist.

Raffinierte Sheabutter dient Anwendungen, bei denen Farbe, Geruch und Lebensmittelqualitätskonsistenz wichtiger sind als ein vollständiges natürliches Profil. Das hält sie relevant in Süßwaren, neutralen Kosmetikbasen und anderen Verwendungen, bei denen die technische Leistung über große Chargen hinweg stabil bleiben muss. Fraktionierte Sheabutter ist wichtiger geworden, weil Stearin in Kakaobutter-Äquivalent-Formulierungen aktiver eingesetzt wird und veröffentlichte Forschungsergebnisse seine funktionale Kompatibilität bei kontrollierten Mischungsverhältnissen belegen. Der westafrikanische Sheabutter-Markt schafft daher mehr Wert für Verarbeiter, die Extraktion, Raffination und Fraktionierung nahe am Ursprung durchführen können, anstatt niedrigwertigeres Rohmaterial ins Ausland zu versenden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmittel stützt Volumen, Kosmetik steigert Premiumnachfrage

Lebensmittel und Getränke machten 45,38 % des Werts im Jahr 2025 aus, was sie zur größten Anwendung im westafrikanischen Sheabutter-Markt machte. Das Segment profitiert von einer starken Nachfrage nach raffinierter und fraktionierter Sheabutter, insbesondere in der Süßwarenindustrie, wo die Kakaobutter-Substitution nach dem verstärkten Kakaopreisdruck in den Jahren 2024 und 2025 attraktiver wurde. Die Marktgröße des westafrikanischen Sheabutter-Marktes für lebensmittelbezogene raffinierte und fraktionierte Produkte sollte bedeutsam bleiben, da diese Anwendung große kommerzielle Volumina aufnimmt. Die pharmazeutische Nutzung ist kleiner, unterstützt aber weiterhin Investitionen in bessere Lebensmittelsicherheits- und Qualitätssysteme, da Käufer kontrolliertere Hilfsstoff- und topische Anwendungsinputs verlangen.

Kosmetik und Körperpflege ist die am schnellsten wachsende Anwendung im westafrikanischen Sheabutter-Markt, mit einer CAGR von 7,77 % bis 2031. Marken verwenden Sheabutter bewusster als Hauptfunktionszutat in Hautpflege, Haarpflege und Lippenpflege statt als Hintergrundträgeröl. Dies begünstigt zertifizierte unraffinierte Qualitäten, da Premium-Kosmetikkanäle zunehmend FairWild-, Fairtrade- oder Bio-Konformität verlangen, wenn sie aus Westafrika beziehen. Die industrielle Nutzung bleibt kleiner, bietet aber weiterhin einen Absatzkanal für Stearin- und Oleinfraktionen, die aus breiteren Verarbeitungsaktivitäten entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ghana hat die stärkste Wettbewerbsposition im westafrikanischen Sheabutter-Markt, da es Verarbeitungskapazität, Exportorganisation und eine breite Zertifizierungsbasis kombiniert. Das Land verfügt auch über eines der am weitesten entwickelten Genossenschaftssysteme in der Region, das globalen Käufern hilft, rückverfolgbare Versorgung durch strukturierte Beschaffungsprogramme zu sichern. Ghanas politische Ausrichtung unterstützt nun mehr wertschöpfende Produktion, da die Regierung eine stärkere lokale Verarbeitung unterstützt und ein Abkommen über 90 Millionen USD mit AAK zur Unterstützung von Fabriken, Logistik, Lagerhaltung und Kompetenzentwicklung unterzeichnet hat. Dies macht Ghana zu einem bevorzugten Ursprung sowohl für Körperpflege- als auch für Lebensmittelqualitätsversorgung. Der westafrikanische Sheabutter-Markt wird Ghana voraussichtlich weiterhin als ausgewogensten Ursprung zwischen Premium-Zertifizierung und industrieller Skalierung betrachten.

Nigeria hat die größte Sheabaumbedeckung und eine der größten Erntegrundlagen in der Region, hat aber über viele Jahre nur begrenzten verarbeiteten Wert aus dieser Position gezogen. Das im August 2025 eingeführte Exportverbot sollte dieses Muster ändern, indem es mehr lokale Umwandlung von Nüssen in Butter und andere verarbeitete Formen erzwingt. Dieser Wandel schafft Chancen für Verarbeiter, birgt aber auch kurzfristige Risiken für Sammler, wenn Verarbeitungskapazität und Farmtor-Nachfrage nicht im gleichen Tempo steigen. Burkina Faso bleibt wichtig aufgrund seiner starken Genossenschaftsbasis und seiner langjährigen Rolle in der zertifizierten Sheaversorgung für Premium-Exportkanäle.

Mali und Côte d'Ivoire bleiben wichtige Schwingungsursprünge im westafrikanischen Sheabutter-Markt, da beide die regionale Verfügbarkeit und Käufer-Routing-Entscheidungen beeinflussen. Malis anhaltende politische Beschränkungen und Binnenhandelsstruktur erhöhen die Komplexität für Exporteure, die auf grenzüberschreitende Aggregation und Transportverbindungen angewiesen sind. Côte d'Ivoire ist aus einem anderen Grund wichtig, da es nahe an der Kakao-Wertschöpfungskette liegt, was ihm strategische Relevanz verleiht, wenn Sheabutter in Kakaobutter-Äquivalent-Anwendungen eingesetzt wird. Kleinere Ursprünge wie Togo und Benin bleiben für Nischenkäufer attraktiv, die rückverfolgbare und hochwertige Kleinmengenversorgung benötigen, aber der Klimadruck im gesamten Sheagürtel wird weiterhin begrenzen, wie schnell die regionale Produktion steigen kann.

Wettbewerbslandschaft

Der westafrikanische Sheabutter-Markt hat eine mäßig konsolidierte Verarbeitungs- und Exportschicht, während die Sammelschicht über Millionen von Landfrauen, die durch Genossenschaften und lokale Aggregatoren arbeiten, stark fragmentiert bleibt. Diese Struktur gibt globalen Verarbeitern einen Vorteil, da sie Finanzierung, Zertifizierungssysteme und direkte Beschaffungsbeziehungen auf eine Weise kombinieren können, die kleinere Neueinsteiger nur schwer erreichen können. AAK, Cargill und Bunge bleiben zentrale Referenzpunkte im westafrikanischen Sheabutter-Markt, da Größe, Käuferbeziehungen und Ursprungsinfrastruktur in diesem Geschäft genauso wichtig sind wie reine Produktqualität. Die Wettbewerbslücke ist in der Mitte der Kette am deutlichsten sichtbar, wo handwerkliche Gruppen oft das Kapital und die Ausrüstung fehlen, die für den Übergang zu größerer Extraktion und Raffination erforderlich sind. Das lässt Raum für Akteure, die eine organisierte regionale Verarbeitung aufbauen können, während sie den Genossenschaftsversorgungsnetzwerken nahe bleiben.

AAK hat eine der klarsten strategischen Positionen im westafrikanischen Sheabutter-Markt durch sein Kolo-Nafaso-Beschaffungsnetzwerk, FairWild-verknüpfte Zertifizierungsarbeit und den im Jahr 2026 angekündigten Ghana-Investitionsplan über 90 Millionen USD eingenommen. Manorama Industries vertiefte auch seine Ursprungspräsenz durch sein Abkommen vom August 2025 mit Burkina Faso für eine neue Verarbeitungsfabrik. L'Occitane hat eine andere, aber dennoch wichtige Strategie beibehalten, indem es langfristige Genossenschaftsbeziehungen in Burkina Faso stärkt, die Fairtrade-Beschaffung und gemeinschaftsbezogene Markenpositionierung unterstützen. Diese Schritte zeigen, dass Unternehmen nicht nur beim Kaufpreis konkurrieren, sondern auch beim Zugang, der Rückverfolgbarkeit und der Zuverlässigkeit der Ursprungsversorgung.

Technologie wird im westafrikanischen Sheabutter-Markt immer wichtiger, da Ausbeute, Konsistenz und Rückverfolgbarkeit die Wettbewerbsfähigkeit nun direkt beeinflussen. Forschungsergebnisse der Universität Lüttich zeigen große Unterschiede zwischen traditioneller Extraktion und verbesserten mechanischen oder unterstützten Extraktionsmethoden, was bedeutet, dass Verarbeitungstechnologie die Wirtschaftlichkeit der Butterproduktion auf bedeutsame Weise verändern kann. Nachgelagerte Zutatunternehmen wie Croda helfen auch dabei, Wert über Rohstoffbutter hinaus zu verschieben, indem sie Sheabutter in höhermargige Kosmetikzutat-Portfolios einbetten. Der westafrikanische Sheabutter-Markt sollte daher weiterhin Unternehmen belohnen, die Ursprungsbeziehungen, Prozessfähigkeit und Premium-Produktpositionierung in einem integrierten Modell kombinieren.

Marktführer der westafrikanischen Sheabutter-Branche

AAK AB

Cargill, Incorporated

Fuji Oil Holdings Inc.

BASF SE

Olvea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AAK erweiterte die FairWild-Zertifizierung, die im Oktober 2025 auf Programmebene erhalten wurde, auf sein gesamtes Portfolio sheabasierter Emollienzien für Körperpflege und ermöglichte es Kunden, verifizierte FairWild-Ansprüche in der Verbraucherkommunikation sowohl für segregierte als auch für Massenbilanz-Lieferkettenoptionen anzuwenden.

- Februar 2026: AAK unterzeichnete ein Memorandum of Understanding über 90 Millionen USD mit Ghanas Ministerium für Ernährung und Landwirtschaft, um in die lokale Sheaverarbeitung zu investieren, das Kolo-Nafaso-Programm auf über 300.000 Sammlerinnen auszuweiten, eine Innovationsakademie für die Kompetenzentwicklung von KMU einzurichten und die Logistik- und Lagerinfrastruktur zu modernisieren.

- August 2025: Manorama Industries Limited unterzeichnete ein Memorandum of Understanding mit der Regierung von Burkina Faso zur Errichtung einer neuen Fabrik für die Verarbeitung von Sheanüssen und Mangokerneln durch eine hundertprozentige Tochtergesellschaft, Manorama Burkina Industries SA, als Teil einer umfassenderen, auf Afrika ausgerichteten Rückwärtsintegrationsstrategie.

Berichtsumfang des westafrikanischen Sheabutter-Marktes

| Roh und unraffiniert |

| Raffiniert |

| Fraktioniert (Stearin, Olein) |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Industrie (Bioschmierstoffe, Kerzen usw.) |

| Nach Typ | Roh und unraffiniert |

| Raffiniert | |

| Fraktioniert (Stearin, Olein) | |

| Nach Anwendung | Lebensmittel und Getränke |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Industrie (Bioschmierstoffe, Kerzen usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der westafrikanische Sheabutter-Markt in den Jahren 2026 und 2031?

Der westafrikanische Sheabutter-Markt belief sich im Jahr 2026 auf 1,31 Milliarden USD und soll bis 2031 bei einer CAGR von 6,57 % 3,78 Milliarden USD erreichen.

Welcher Typ führt beim Umsatz und welcher Typ wächst am schnellsten?

Roh und unraffiniert führte mit 58,42 % des Werts im Jahr 2025, und unraffiniert ist auch der am schnellsten wachsende Typ mit einer CAGR von 8,21 % bis 2031.

Warum sind Lebensmittel und Getränke für Sheabutter-Lieferanten wichtig?

Lebensmittel und Getränke hielten 45,38 % des Werts im Jahr 2025, weil raffinierte und fraktionierte Sheabutter in der Süßwarenindustrie mehr eingesetzt wird, insbesondere nachdem der Kakaopreisdruck das Interesse an Substitution erhöhte.

Welche Länder sind in der regionalen Lieferkette am wichtigsten?

Ghana bleibt das stärkste Verarbeitungs- und Zertifizierungszentrum, Nigeria hat die größte Ressourcenbasis und einen stärkeren Vorstoß zur inländischen Verarbeitung, und Burkina Faso bleibt wichtig für die genossenschaftsbasierte Premiumversorgung.

Seite zuletzt aktualisiert am: