Größe und Marktanteil des US-amerikanischen Keksmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

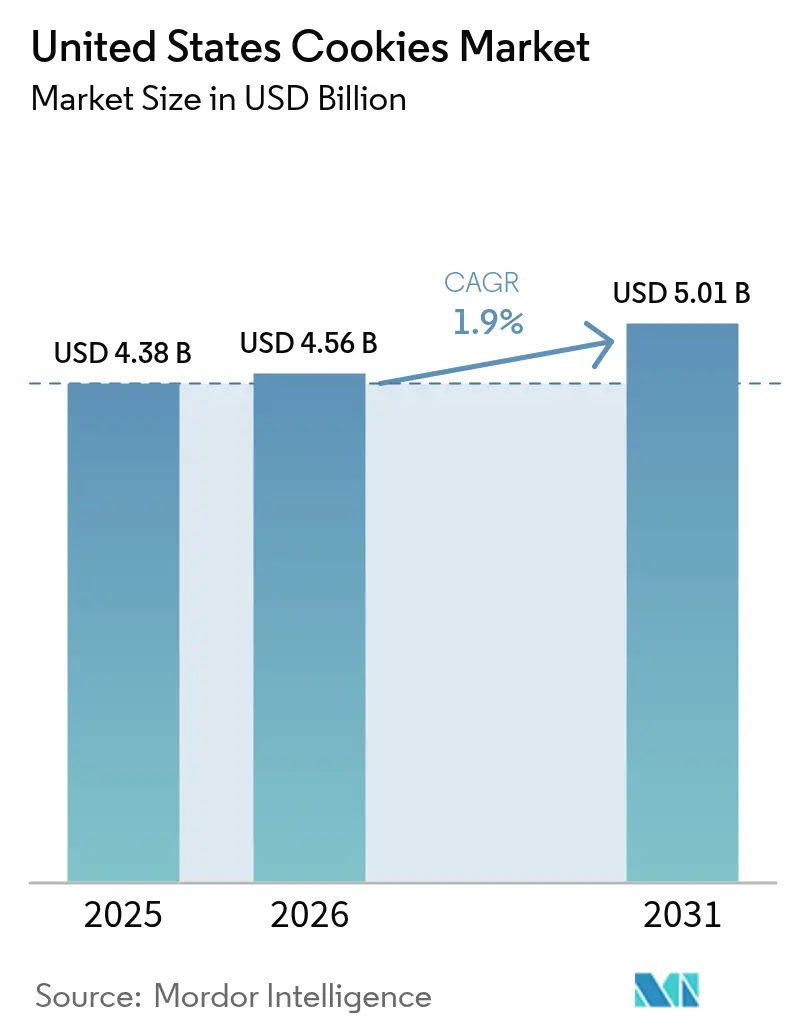

| Marktgröße im Basisjahr (2025) | 4.38 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.90% CAGR |

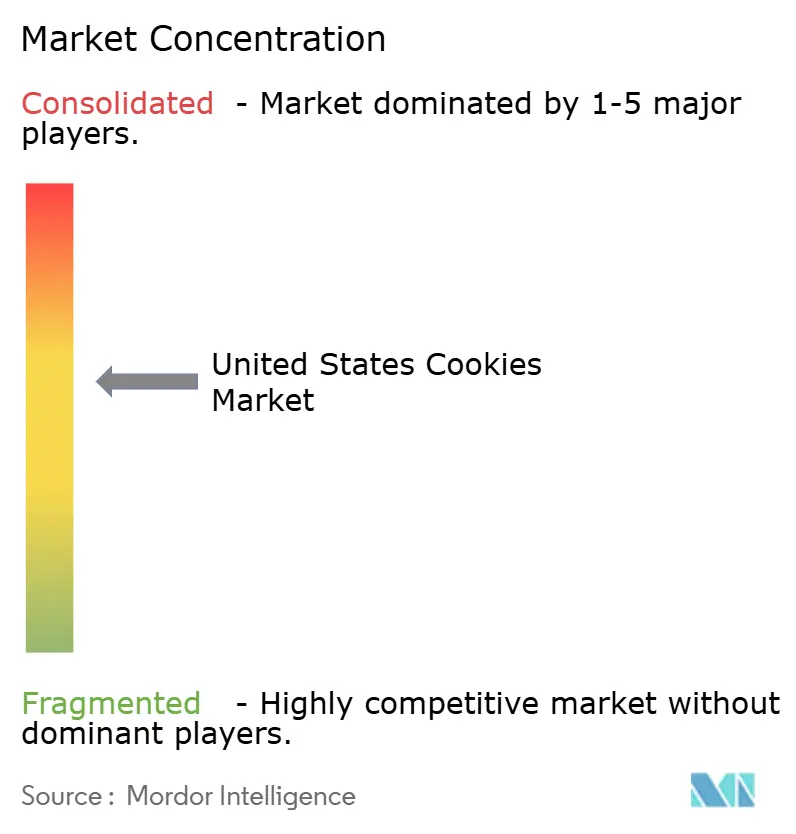

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Keksmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Keksmarkts wird voraussichtlich von 4,38 Milliarden USD im Jahr 2025 auf 4,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 5,01 Milliarden USD erreichen, was einer CAGR von 1,9 % über den Zeitraum 2026–2031 entspricht. Zunehmende Premiumisierung, strengere Vorschriften für Produkte mit hohem Fett-, Zucker- und Salzgehalt (HFSS) sowie eine wachsende Nachfrage nach portionskontrollierten und angereicherten Snacks verändern die Kauftreiber. Die Einzelhandelspreise stiegen im Januar 2026 pro Pfund, da Hersteller höhere Weizen-, Zucker- und Butterkosten weitergaben und gleichzeitig Verpackungsverbesserungen nutzten, um Kekse als emotionale Geschenke statt als Massenware zu positionieren. Obwohl der US-amerikanische Keksmarkt mäßig konzentriert bleibt, übt eine Vielzahl von allergenfreien und Direct-to-Consumer-Marken (DTC) Druck auf multinationale Konzerne aus, Innovationszyklen zu beschleunigen. Pflanzliche Fettersatzstoffe, die Einführung von Oleogelen und nährstoffreiche Füllungen ermöglichen es führenden Marken, unterhalb der ausstehenden Warnschwellen der Lebensmittel- und Arzneimittelbehörde (FDA) für die Vorderseite der Verpackung zu bleiben und gleichzeitig die sensorische Attraktivität zu wahren. Gleichzeitig haben funktionelle proteinreiche Kekse einen Einstiegspunkt eröffnet und zusätzliche Käufer von traditionellen Riegeln abgeworben.

Wichtigste Erkenntnisse des Berichts

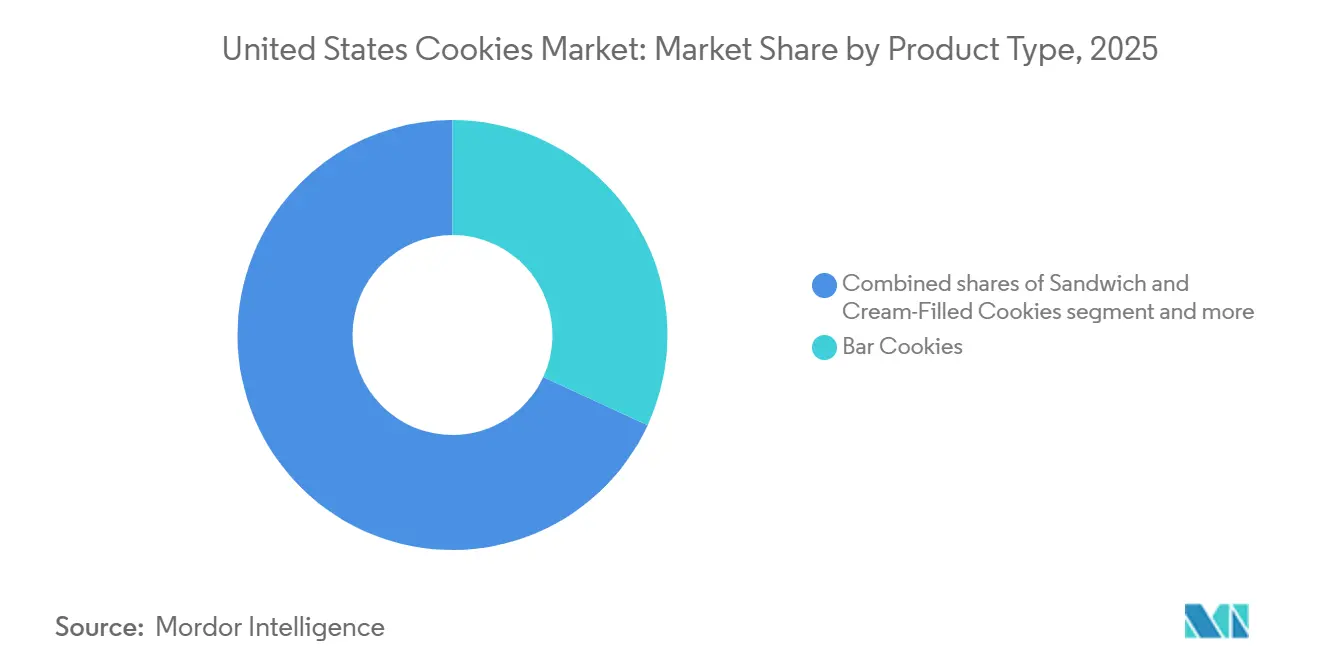

- Nach Produkttyp hielten Riegelkekse im Jahr 2025 einen Anteil von 31,89 % am US-amerikanischen Keksmarkt, während Sandwich- und cremegefüllte Kekse bis 2031 voraussichtlich mit einer CAGR von 2,02 % wachsen werden.

- Nach Kategorie dominierten konventionelle Produkte im Jahr 2025 mit 89,97 % der Größe des US-amerikanischen Keksmarkts; das Frei-von-Segment wird bis 2031 voraussichtlich mit einer CAGR von 2,99 % wachsen.

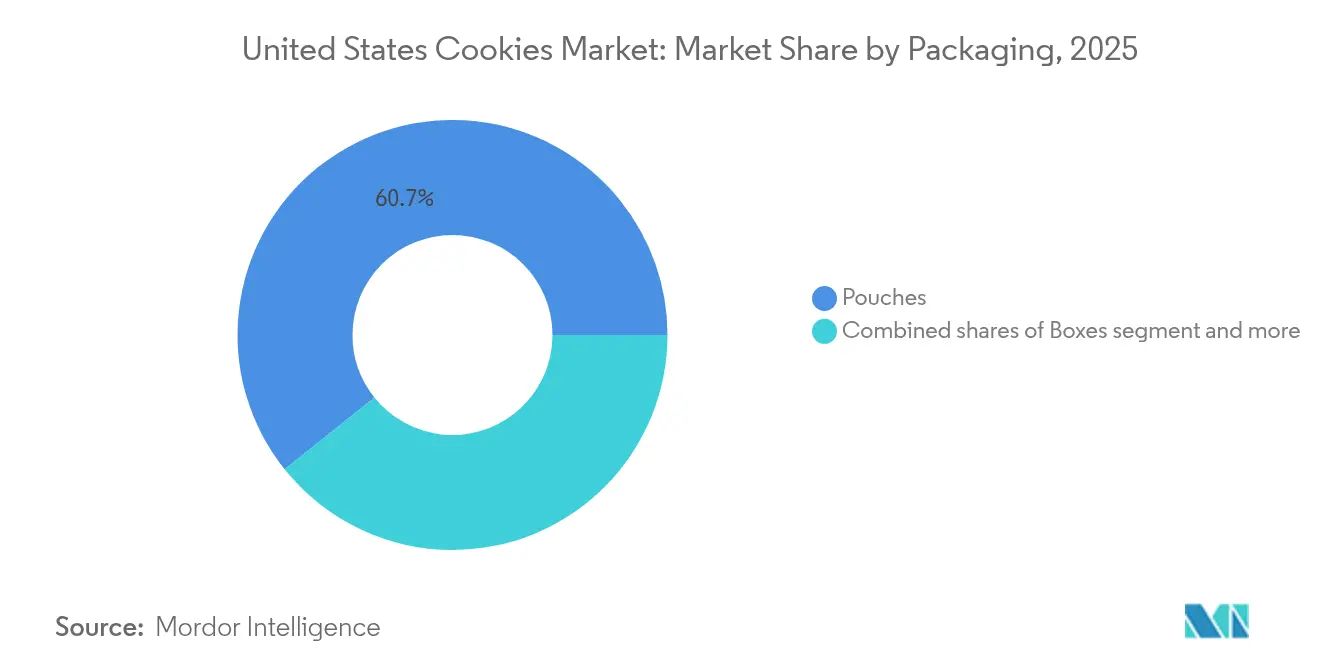

- Nach Verpackung entfielen 61,75 % des Umsatzes im Jahr 2025 auf Beutel; für Schachteln wird aufgrund von Geschenk- und Premiumpositionierung eine CAGR von 2,36 % prognostiziert.

- Nach Vertriebskanal führten Supermärkte/Hypermärkte mit 36,09 % des Werts im Jahr 2025; Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 1,98 % wachsen, gestützt durch Keks-Abonnements im Monatsrhythmus.

- Nach Geografie erwirtschaftete der Süden 30,78 % des Umsatzes im Jahr 2025, während für den Nordosten bis 2031 eine CAGR von 3,21 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Keksmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach portionskontrollierten Genusssnacks | +0.4% | National, mit frühen Gewinnen in Ballungsräumen im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte urbane Frühstückskultur in Ballungsräumen | +0.3% | Urbane Korridore im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Anreicherung und Nährstoffverbesserung treiben das Wachstum des Keksmarkts | +0.3% | National, am stärksten in gesundheitsbewussten Regionen im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Pflanzliche Fettersatzstoffe treiben das Wachstum | +0.2% | National, mit Premiumpositionierung in Küstenmärkten | Langfristig (≥ 4 Jahre) |

| Anstieg von Direct-to-Consumer-Abonnements für Gourmetkekse | +0.2% | National, konzentriert in einkommensstarken urbanen Postleitzahlgebieten | Mittelfristig (2–4 Jahre) |

| Schenkkultur und Premiumisierung als emotionale Positionierung | +0.3% | National, saisonale Spitzen im 4. Quartal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach portionskontrollierten Genusssnacks

Portionskontrolle hat sich als primärer Nachfragekatalysator etabliert: 48,8 % der US-amerikanischen Verbraucher snackten im Jahr 2025 drei oder mehr Mal täglich, was eine anhaltende Nachfrage nach einzeln verpackten Formaten schafft, die sensorische Befriedigung bieten, ohne ein Schuldgefühl wegen der Portionsgröße auszulösen[1]Quelle: Snack Food & Wholesale Bakery, "State of the Industry 2025: Snack industry thrives with diverse products", snackandbakery.com. The Campbell Soup Company's Pepperidge Farm brachte 2025 limitierte Feiertagskeksdosen-Kollektionen auf den Markt, die portionskontrollierte Keramikbehälter umfassen, die bewusstes Konsumverhalten fördern und gleichzeitig die Geschenkattraktivität steigern. Ausstehende FDA-Vorschläge für Warnsymbole auf der Verpackungsvorderseite für Produkte, die 10 % des Tageswerts für gesättigte Fettsäuren, Natrium oder zugesetzten Zucker überschreiten, haben Rezeptanpassungen beschleunigt, die den Genuss erhalten und gleichzeitig innerhalb der Offenlegungsgrenzen bleiben. Infolgedessen verzeichnen portionskontrollierte Lagereinheiten weiterhin Mengenwachstum, auch wenn die breiteren Keksmengenverkäufe leicht negativ werden, was unterstreicht, wie die richtige Portionierung Volumenschwäche ausgleichen kann. Diese strategische Positionierung erfasst die wachsende Bereitschaft der Verbraucher, Aufpreise für Produkte zu zahlen, die Lebensstilziele unterstützen, anstatt lediglich den Hunger zu stillen.

Beschleunigte urbane Frühstückskultur in Ballungsräumen

Die urbane Frühstückskultur definiert Kekskonsumanlässe neu, insbesondere in Ballungsräumen im Nordosten und Westen, wo Verbraucher aktiv nach „gut für dich”-Snacks suchen, die als Mahlzeitenersatz dienen. General Mills nutzte diesen Wandel, indem das Unternehmen im Januar 2025 Pillsbury Cinnamon Toast Crunch und Lucky Charms Soft Baked Cookies auf den Markt brachte und dabei das Markenwert von Cerealien nutzte, um Kekse als akzeptable Frühstücksartikel zu positionieren. Die Smart-Snacks-in-School-Vorschriften des US-Landwirtschaftsministeriums (USDA), die es verbieten, Kekse auf die Frühstücksgetreideanforderungen anzurechnen, und den Anteil an zugesetztem Zucker auf 35 % des Gewichts begrenzen, haben paradoxerweise Kekse als frühstücksnahe Snacks legitimiert, indem sie Nährstoffleitplanken geschaffen haben, die Hersteller nun als Produktentwicklungsmaßstäbe nutzen. Dieser Rückenwind der Frühstückskultur ist im Nordosten am ausgeprägtesten, wo die Region dichte städtische Bevölkerungen mit begrenzter Zeit für traditionelle Morgenmahlzeiten und einer Bereitschaft widerspiegelt, für praktische Formate zu zahlen.

Anreicherung und Nährstoffverbesserung treiben das Wachstum des Keksmarkts

Anreicherungsstrategien ermöglichen es Keksen, im Segment der Proteinkekse zu konkurrieren. Da Verbraucher funktionelle Snacks suchten, die Makronährstoffvorteile neben dem Genuss bieten. Hersteller integrieren Molkenproteinisolat, Erbsenprotein und Kollagenpeptide, um 5 bis 10 Gramm Protein pro Portion zu erreichen, und positionieren Kekse als Erholungssnacks nach dem Training, die mit traditionellen Proteinriegeln zu niedrigeren Preisen konkurrieren. General Mills steigerte seine Mediainvestitionen im dritten Quartal des Geschäftsjahres 2025 um mehr als 40 %, um seine Strategie „Beschleunigung des Keksmomentums” zu unterstützen, die eine 30-prozentige Portfoliorenovierung mit Fokus auf nährstoffangereicherte Varianten umfasst[2].Quelle: General Mills Inc., "General Mills Reports Fiscal 2025", generalmills.com Diese Anreicherungswelle ist im Nordosten und Westen am weitesten fortgeschritten, wo gesundheitsbewusste Verbraucher bereit sind, Aufpreise für funktionelle Eigenschaften zu zahlen, doch die Akzeptanz breitet sich auf den Süden und den Mittleren Westen aus, da Massenmarktteilnehmer preisgünstige angereicherte Produktlinien einführen, um Marktanteile gegenüber Spezialmarken zu verteidigen.

Pflanzliche Fettersatzstoffe treiben das Wachstum

Die Reformulierung mit pflanzlichen Fetten adressiert Bedenken hinsichtlich gesättigter Fettsäuren und erhält gleichzeitig die sensorischen Eigenschaften, die die Keksqualität definieren. Hersteller setzen dabei Oleogel-Technologien ein, die Butter und Palmöl durch strukturierte pflanzliche Öle ersetzen. Rise Baking Company hat sich verpflichtet, bis 2026 alle synthetischen Farben zu entfernen, was auf breitere Clean-Label-Trends hinweist, die sich auf Fettquellen erstrecken, da Verbraucher Zutatenlisten auf erkennbare, pflanzlich gewonnene Bestandteile hin prüfen. Mondelēz' Rezeptreformulierung von Chips Ahoy im März 2024 unter dem Motto „MMMproved”, bei der ein höherer Kakaogehalt und Madagaskar-Vanille eingearbeitet wurden, veranschaulicht den Schwenk der Branche hin zu hochwertigen pflanzlichen Zutaten, die Preiserhöhungen rechtfertigen und gleichzeitig den Gehalt an gesättigten Fettsäuren reduzieren. Der Anstieg der Butterpreise schafft Kostenanreize für pflanzliche Substitution, auch wenn die Verbrauchernachfrage nach Clean-Label-Formulierungen den strategischen Wandel vorantreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffkosten belasten die Produktionsmargen im Keksbereich | -0.3% | National, mit akutem Druck auf regionale Bäckereien | Kurzfristig (≤ 2 Jahre) |

| Verschärfte HFSS-Vorschriften schaffen Marktherausforderungen | -0.2% | National, mit strengerer Durchsetzung in ausgewählten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Lebensmittelsicherheits-Compliance | -0.1% | National, erhöhte Kosten für Betreiber mit mehreren Standorten | Langfristig (≥ 4 Jahre) |

| Wachsender Marktanteil alternativer Snack-Optionen | -0.2% | National, konzentriert in Haushalten mit GLP-1-Nutzern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffkosten belasten die Produktionsmargen im Keksbereich

Die Volatilität der Rohstoffpreise komprimiert die Margen: Die saisonalen Durchschnittspreise für Weizen lagen 2025/26 bei 5,00 bis 5,30 USD pro Scheffel, und die Verhältnisse von Zuckerbeständen zu Verbrauch verengten sich auf 11,62 % bis 15,2 %, was zu einer Inputkostensteigerung von etwa 3 % bis 4 % der Herstellungskosten führte[3]Quelle: USDA, "Wheat Outlook: May 2025", usda.gov. General Mills berichtete, dass die Inputkostensteigerung im Geschäftsjahr 2025 3 % bis 4 % der Herstellungskosten erreichte, teilweise ausgeglichen durch Einsparungen aus dem ganzheitlichen Margenmanagement von 4 % bis 5 %, doch das Unternehmen revidierte seinen Ausblick für den organischen Nettoumsatz des Gesamtjahres nach unten auf einen Rückgang von 1,5 % bis 2 % gegenüber einer früheren Prognose von flach bis 1 % Wachstum, was signalisiert, dass die Preissetzungsmacht eingeschränkt bleibt. Darüber hinaus erschweren die gestiegenen Butterpreise die Beschaffungsplanung, was sich als nachteilig erweisen könnte, wenn die Spotpreise sinken. Regionale Bäckereien mit begrenzten Absicherungsmöglichkeiten stehen unter akutem Margendruck, da ihnen die Größe fehlt, um mehrjährige Lieferverträge auszuhandeln, ohne eine Verbraucherreaktion auf Rezeptänderungen auszulösen.

Verschärfte HFSS-Vorschriften schaffen Marktherausforderungen

Die Vorschriften für Produkte mit hohem Fett-, Salz- und Zuckergehalt (HFSS) verschärfen sich: Die Lebensmittel- und Arzneimittelbehörde (FDA) schlägt ein Kennzeichnungsschema für die Vorderseite der Verpackung vor, das Warnsymbole auf Produkten vorschreibt, die 10 % des Tageswerts für gesättigte Fettsäuren, Natrium oder zugesetzten Zucker überschreiten – ein Schwellenwert, den die meisten konventionellen Kekse überschreiten würden. Die Smart-Snacks-in-School-Vorschriften des US-Landwirtschaftsministeriums (USDA) begrenzen den Anteil an zugesetztem Zucker auf 35 % des Gewichts und verhindern, dass Riegelkekse die Frühstücksgetreideanforderungen erfüllen, wodurch konventionelle Kekse vom 14-Milliarden-USD-Schulverpflegungsmarkt ausgeschlossen werden. Diese regulatorischen Gegenwinds sind in Bundesstaaten mit zusätzlichen lokalen Verordnungen am akutesten, wie etwa Californias Proposition 65-Warnungen für Acrylamid in Backwaren, die Hersteller zur Reformulierung oder zur Anzeige von Krebsrisikowarnungen zwingen, die die Premiumpositionierung untergraben. Die sich entwickelnde Definition von „gesunden” Angaben der FDA schafft zwar Chancen für angereicherte Kekse, erhöht aber gleichzeitig die Anforderungen für konventionelle Produkte, die keine Nährstoffdichteschwellen erfüllen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sandwichformate nutzen Füllungsinnovationen

Riegelkekse hielten im Jahr 2025 einen Marktanteil von 31,89 %, gestützt durch granolaähnliche Formate und brownieinspirierte Varianten, die sich als energiedichte Snacks für das Frühstück oder die Erholung nach dem Training positionieren. General Mills' Einführung von Cinnamon Toast Crunch und Golden Grahams Soft Baked Oat Bars im Januar 2025 nutzt den Markenwert von Cerealien, um Verbraucher anzusprechen, die Riegelformate als nahrhafter als traditionelle Kekse betrachten. Hersteller reformulieren Produkte als Reaktion auf die vorgeschlagene Kennzeichnung der FDA für die Vorderseite der Verpackung und verwenden Alternativen wie Allulose, Mönchsfrucht und Stevia, um zugesetzten Zucker und Kaloriendichte zu reduzieren.

Sandwich- und cremegefüllte Kekse werden bis 2031 voraussichtlich mit einer CAGR von 2,02 % wachsen und damit den breiteren Markt übertreffen. Hersteller setzen innovative Fülltechnologien und nostalgische Geschmackskombinationen ein, die es ihnen ermöglichen, Premiumpreise zu erzielen. Einzigartige Geschmacksrichtungen wie gesalzenes Karamell und Red Velvet haben die Attraktivität von Keksen gesteigert. Im Mai 2024 führte Mondelēz' Oreo, das einen Anteil von 40 % am Süßkeksmarkt hält, glutenfreie Varianten ein, um gesundheitsbewusste Verbraucher anzusprechen. KI-gesteuerte Produktentwicklung beschleunigt Innovationen und ermöglicht schnelle Reaktionen auf Trends und Verbraucherbedürfnisse.

Nach Kategorie: Das Frei-von-Segment erfasst gesundheitsbewusste Nachfrage

Konventionelle Kekse behielten im Jahr 2025 einen Anteil von 89,97 %, was auf fest verankerte Verbraucherpräferenzen für vertraute Formulierungen und Preispunkte zurückzuführen ist, die 20 % bis 40 % unter Frei-von-Alternativen liegen. Das konventionelle Segment profitiert von Skaleneffekten bei der Beschaffung von Zutaten und der Produktionseffizienz, was es Massenmarktteilnehmern ermöglicht, Marktanteile durch Aktionspreise und Mehrfachpackungsformate zu verteidigen, die einen überlegenen Wert pro Unze bieten. Bio-Zertifizierung, Non-GMO-Verifizierung und andere Clean-Label-Attribute werden selbst im konventionellen Segment zu Mindestanforderungen, da Verbraucher Zutatenlisten prüfen und Transparenz bei Beschaffungs- und Verarbeitungsmethoden fordern.

Das Frei-von-Segment wird bis 2031 voraussichtlich mit einer CAGR von 2,99 % wachsen, angetrieben durch die Prävalenz von Zöliakie und breitere Clean-Label-Präferenzen, die über diagnostizierte Glutenunverträglichkeit hinausgehen. Mondelēz' Einführung von glutenfreien Chips Ahoy im Mai 2024, der ersten allergenfreien Variante der Marke, signalisiert die Übernahme von Frei-von-Formulierungen durch den Mainstream, die zuvor auf Spezialmarken wie Partake Foods und Tate's Bake Shop beschränkt waren. Eine im April 2025 veröffentlichte Studie, die Arsenbelastung mit glutenfreier Ernährung in Verbindung bringt, hat jedoch ein gegenläufiges Gesundheitsbedenken eingeführt, das Hersteller durch Beschaffung und Testprotokolle für Zutaten angehen müssen.

Nach Verpackungstyp: Wiederverschließbare Beutel dominieren bei Convenience-Anlässen

Beutel hielten im Jahr 2025 einen Marktanteil von 61,75 %, begünstigt durch Wiederverschließbarkeit, die die Produktfrische verlängert, und durch die Convenience für unterwegs, die mit Snack-Anlässen außerhalb des Hauses übereinstimmt. Flexible Verpackungen kosten pro Einheit 15 % bis 25 % weniger als starre Schachteln, was es Massenmarktteilnehmern ermöglicht, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig die Margen in einem promotionsgeprägten Einzelhandelsumfeld zu wahren. Beutel stehen jedoch vor Nachhaltigkeitsgegenwinds, da Kommunen erweiterte Herstellerverantwortungs-Vorschriften (EPR) einführen, die Recyclinggebühren auf nicht recycelbare flexible Verpackungen erheben und Kostendruck erzeugen, der den Übergang zu Monomaterialfolien und papierbasierenden Alternativen beschleunigen könnte.

Schachteln werden bis 2031 voraussichtlich mit einer CAGR von 2,36 % wachsen, angetrieben durch die Nachfrage nach starren Strukturen, die Qualität vermitteln und empfindliche Kekse beim Versand schützen. Tate's Feiertagseinführungen im Oktober 2024 mit Dark Chocolate Peppermint Cookie Bark und Chocolate Toffee in dekorativen Dosen unterstreichen eine saisonale Schenkstrategie, die Schachteln als emotionale Geschenke positioniert. Nachhaltige Verpackungsinnovationen wie recycelbarer Karton und kompostierbare Folien werden zu wichtigen Differenzierungsmerkmalen, da Verbraucher zunehmend Umweltauswirkungen priorisieren, insbesondere im Nordosten und Westen.

Nach Vertriebskanal: E-Commerce gewinnt Marktanteile durch Abonnementmodelle

Supermärkte und Hypermärkte machten 2025 36,09 % der Vertriebskanäle aus und nutzten Skaleneffekte bei Merchandising und Promotionsdurchführung, die kleinere Kanäle nicht replizieren können. Die Pepperidge Farm-Sparte von Campbell Soup meldete im ersten Quartal des Geschäftsjahres 2025 einen Volumen-/Mix-Anstieg von 3 % bei Keksen und führte die Gewinne auf das Wachstum der Farmhouse-Marke und die Leistung von Milano in Mainstream-Lebensmittelkanälen zurück. Die Menükennzeichnungsanforderungen der FDA, die eine Kalorienangabe für Kettenrestaurants mit 20 oder mehr Standorten vorschreiben, gestalten den Vertrieb um, indem sie die Transparenz rund um Keksnährwertprofile erhöhen und möglicherweise Impulskäufe abschrecken.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 1,98 % wachsen, angetrieben durch Abonnementmodelle und Omnichannel-Käufer. Händlereigene Plattformen wuchsen 2024, während Drittanbieter-Aggregatoren zurückgingen, was signalisiert, dass Keksmarken direkte Beziehungen zu den E-Commerce-Aktivitäten der Einzelhändler aufbauen müssen, anstatt sich ausschließlich auf Marktplatzlistings zu verlassen. Flowers Foods' Übernahme von Simple Mills für 795 Millionen USD im Dezember 2024 war explizit darauf ausgelegt, die Direct-to-Consumer-Fähigkeiten des Zielunternehmens zu erschließen.

Geografische Analyse

Der Süden erwirtschaftete 2025 30,78 % der Größe des US-amerikanischen Keksmarkts, gestützt durch fest verankerte Loyalität gegenüber traditionellen Wertpackungen von Marken wie Little Debbie. Nahe gelegene Produktionszentren halten die Frachtkosten niedrig und die Promotionsfrequenz hoch, was den Marktanteil festigt. Dennoch hinkt die Premiumisierung hinterher; viele Haushalte bleiben preissensibel, was wenig Spielraum für handwerkliche Dosen zu 8 USD lässt. Hersteller müssen Volumenstabilität gegen langsameres Umsatzwachstum abwägen, da die GLP-1-Akzeptanz, die sich nun über Küstenmetropolen hinaus ausbreitet, kalorienreiche Snack-Anlässe reduziert.

Der Nordosten wird bis 2031 voraussichtlich mit einer CAGR von 3,21 % wachsen und damit das nationale Wachstum übertreffen, da dicht besiedelte Stadtbewohner auf Frühstücksersatz- und angereicherte Formate umsteigen. Tate's Bake Shop erprobt Innovationen hier routinemäßig, bevor sie national eingeführt werden, und Oreos glutenfreie Linie erzielte in unabhängigen Händlern im Nordosten innerhalb von sechs Monaten eine überdurchschnittliche Verkaufsgeschwindigkeit. Höhere Haushaltseinkommen und fortgeschrittene Online-Lebensmittelgewohnheiten stellen sicher, dass Premium-Direct-to-Customer-Schachteln (DTC) wöchentlich an Haustüren geliefert werden, was die Kanalmigration verstärkt.

Der Mittlere Westen spiegelt den Wertfokus des Südens wider, profitiert jedoch von der landwirtschaftlichen Nähe, die die Getreideeingaben senkt und es regionalen Bäckereien ermöglicht, nationale Ketten beim Preis zu unterbieten. Ferreros Schokoladenzentrum in Bloomington, Illinois, veranschaulicht strategische Investitionen, die darauf abzielen, sowohl den Mittleren Westen als auch den Süden kosteneffizient zu bedienen. Der Westen hingegen orientiert sich an der Wellness-Ausrichtung des Nordostens; Proteinkekse und pflanzliche Fettersatzstoffe finden frühe Anwender in Kalifornien und Washington. Allerdings erhöht die dünn besiedelte Einzelhandelsgeografie die Vertriebskosten und hält den Marktanteil trotz starker Pro-Kopf-Ausgaben moderat.

Wettbewerbslandschaft

Der US-amerikanische Keksmarkt weist eine moderate Konzentration auf, da multinationale Konzerne wie Mondelēz, Ferrero und General Mills neben agilen Spezialmarken koexistieren, die Direct-to-Consumer-Kanäle und allergenfreie Positionierung nutzen, um inkrementelle Marktanteile zu gewinnen. Konsolidierungswellen gestalten die Wettbewerbsdynamik um, veranschaulicht durch Ferreros Übernahme von WK Kellogg für 3,1 Milliarden USD im September 2025 und Flowers Foods' Kauf von Simple Mills für 795 Millionen USD im Dezember 2024, was Produktionskapazitäten und Vertriebshebel unter einer schrumpfenden Gruppe großer Betreiber konzentriert.

Strategische Muster zeigen eine Zweiteilung zwischen Massenmarktteilnehmern, die inkrementelle Reformulierung und Promotionsintensität einsetzen, um Volumen zu verteidigen, und Premium-Spezialisten, die Clean-Label-Glaubwürdigkeit und emotionale Positionierung nutzen, um Preisaufschläge von 30 % bis 50 % zu erzielen. Die Technologieakzeptanz beschleunigt sich: Mondelēz nutzt künstliche Intelligenz zur Entwicklung glutenfreier Oreo-Formulierungen, und General Mills steigert seine digitalen Mediainvestitionen um mehr als 40 %, um seine Strategie „Beschleunigung des Keksmomentums” zu unterstützen, was signalisiert, dass datengetriebene Produktentwicklung und Präzisionsmarketing zu Wettbewerbsnotwendigkeiten werden.

Chancen in weißen Flecken entstehen an der Schnittstelle von funktioneller Ernährung und genussvollen Formaten, da Proteinkekse und angereicherte Varianten Verbraucher ansprechen, die Makronährstoffvorteile neben sensorischer Befriedigung suchen. Dennoch schaffen die Skalenvorteile der etablierten Unternehmen bei der Beschaffung von Zutaten und dem Vertriebszugang hohe Eintrittsbarrieren für neue Marktteilnehmer ohne Risikokapital oder strategische Partnerschaften. Aufstrebende Disruptoren wie Partake Foods und Tate's Bake Shop verunsichern etablierte Unternehmen, indem sie traditionelle Einzelhandels-Gatekeeper durch Direct-to-Consumer-Modelle und Abonnementangebote umgehen, die wiederkehrende Einnahmequellen generieren, die vor Promotionsdruck geschützt sind.

Marktführer im US-amerikanischen Kekssektor

General Mills Inc.

Mondelēz International

Ferrero Group

Mckee Foods Corporation

The Campbell Soup Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ferrero gab die Erweiterung seines Werks in Brantford, Ontario, bekannt, um die Produktionskapazität für Nutella Biscuits zu erhöhen, die nordamerikanische Nachfrage nach haselnussgefüllten Keksen zu bedienen und die Nähe des Werks zu US-amerikanischen Vertriebsnetzwerken zu nutzen, um Vorlaufzeiten und Transportkosten zu reduzieren.

- Januar 2026: Tate's Bake Shop erweiterte sein glutenfreies Sortiment um Double Chocolate Chip und Oatmeal Raisin-Varianten, nutzte die Premiumpositionierung, um Preispunkte zu erzielen, die 30 % bis 50 % über konventionellen Äquivalenten liegen, und sprach Zöliakie- und gesundheitsbewusste Verbraucher im Nordosten und Westen an.

- September 2025: Ferrero schloss die Übernahme von WK Kellogg Company für 3,1 Milliarden USD ab, konsolidierte das Eigentum an den Marken Keebler, Famous Amos, Mother's und Murray und schuf eine vertikal integrierte nordamerikanische Keksplattform mit verbesserter Produktionskapazität und Vertriebsreichweite.

Berichtsumfang des US-amerikanischen Keksmarkts

Ein Keks ist ein süßes Gebäck, das für seine weiche, zähe Textur bekannt ist und oft mit Schokoladen- oder Fruchtstücken gespickt ist. Kekse werden als Snacks oder Desserts weit verbreitet genossen und sind in verschiedenen Geschmacksrichtungen und Stilen erhältlich, die unterschiedlichen Vorlieben gerecht werden. Sie werden üblicherweise gebacken und können zusätzliche Zutaten wie Nüsse, Haferflocken oder Gewürze enthalten, die ihren Geschmack und ihre Textur verbessern. Der US-amerikanische Keksmarkt ist nach Produkttyp, Kategorie, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Riegelkekse, geformte/getropfte Kekse, Sandwich- und cremegefüllte Kekse, Waffel- und gerollte Kekse, Butter-/Mürbeteig- und schlichte Kekse sowie sonstige Typen segmentiert. Nach Kategorie ist der Markt in konventionell und frei-von segmentiert. Nach Verpackungstypen ist der Markt in Beutel, Schachteln und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in den Nordosten, den Mittleren Westen, den Süden und den Westen segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Riegelkekse |

| Geformte/getropfte Kekse |

| Sandwich- und cremegefüllte Kekse |

| Waffel- und gerollte Kekse |

| Butter-/Mürbeteig- und schlichte Kekse |

| Sonstige |

| Konventionell |

| Frei-von |

| Beutel |

| Schachteln |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Riegelkekse |

| Geformte/getropfte Kekse | |

| Sandwich- und cremegefüllte Kekse | |

| Waffel- und gerollte Kekse | |

| Butter-/Mürbeteig- und schlichte Kekse | |

| Sonstige | |

| Nach Kategorie | Konventionell |

| Frei-von | |

| Nach Verpackungstyp | Beutel |

| Schachteln | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Keksmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass er 5,01 Milliarden USD erreicht und ab 2026 mit einer CAGR von 1,90 % wächst.

Welches Produktsegment wächst im US-amerikanischen Keksmarkt am schnellsten?

Sandwich- und cremegefüllte Kekse werden bis 2031 voraussichtlich die schnellste CAGR von 2,02 % erzielen.

Warum gewinnen Schachteln als Verpackungsformat an Beliebtheit?

Geschenkorientierte Käufe und Premiumpositionierung treiben eine CAGR von 2,36 % für Schachteln, auch wenn Beutel den Großteil des Umsatzes behalten.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der Nordosten ist mit der schnellsten CAGR von 3,21 % aufgrund höherer Einkommen und der Akzeptanz von Premiumprodukten auf Wachstumskurs.

Seite zuletzt aktualisiert am: