Marktgröße und Marktanteil des 3PL-Lagermarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 72.70 Milliarden US-Dollar |

| Marktgröße (2026) | 76.78 Milliarden US-Dollar |

| Marktgröße (2031) | 99.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 3PL-Lagermarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des 3PL-Lagermarkts der Vereinigten Staaten wurde im Jahr 2025 auf 72,70 Milliarden USD geschätzt und soll von 76,78 Milliarden USD im Jahr 2026 auf 99,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34% während des Prognosezeitraums 2026–2031.

Der 3PL-Lagermarkt der Vereinigten Staaten expandiert, weil Verlader feste Lageranlagen in variable Kostenverträge umwandeln, die Tarifschwankungen, sich ändernde Beschaffungsrouten und schnellere Erfüllungserwartungen absorbieren können. Dieser Wandel vollzieht sich gleichzeitig mit der Verlagerung von Fertigungslieferketten in die Nähe der Vereinigten Staaten, was den Bedarf an grenznahen Flächen und Pufferbeständen im Inland erhöht. E-Commerce-Betreiber bauen zudem dichtere Erfüllungsnetzwerke auf, und Prologis wies darauf hin, dass E-Commerce-Mieter voraussichtlich einen größeren Anteil an neuen Lagervermietungen im Jahr 2026 als im Jahr 2025 ausmachen werden. Der nationale Leerstand erreichte im ersten Quartal 2026 7,0%, ein Rückgang um 10 Basispunkte gegenüber dem Höchststand Ende 2025, während die Nettobelegung im Quartal auf 40 Millionen Quadratfuß anstieg, was darauf hindeutet, dass der Markt die im Jahr 2024 beobachtete Überangebotskorrektur hinter sich lässt. Da sich engere Kapazitäten, Ausgaben für Automatisierung und Frachtströme im Zusammenhang mit Nearshoring überlagern, tritt der 3PL-Lagermarkt der Vereinigten Staaten in eine Phase ein, in der die Betriebskompetenz ebenso wichtig ist wie der Lagerflächenbestand.

Wichtigste Erkenntnisse des Berichts

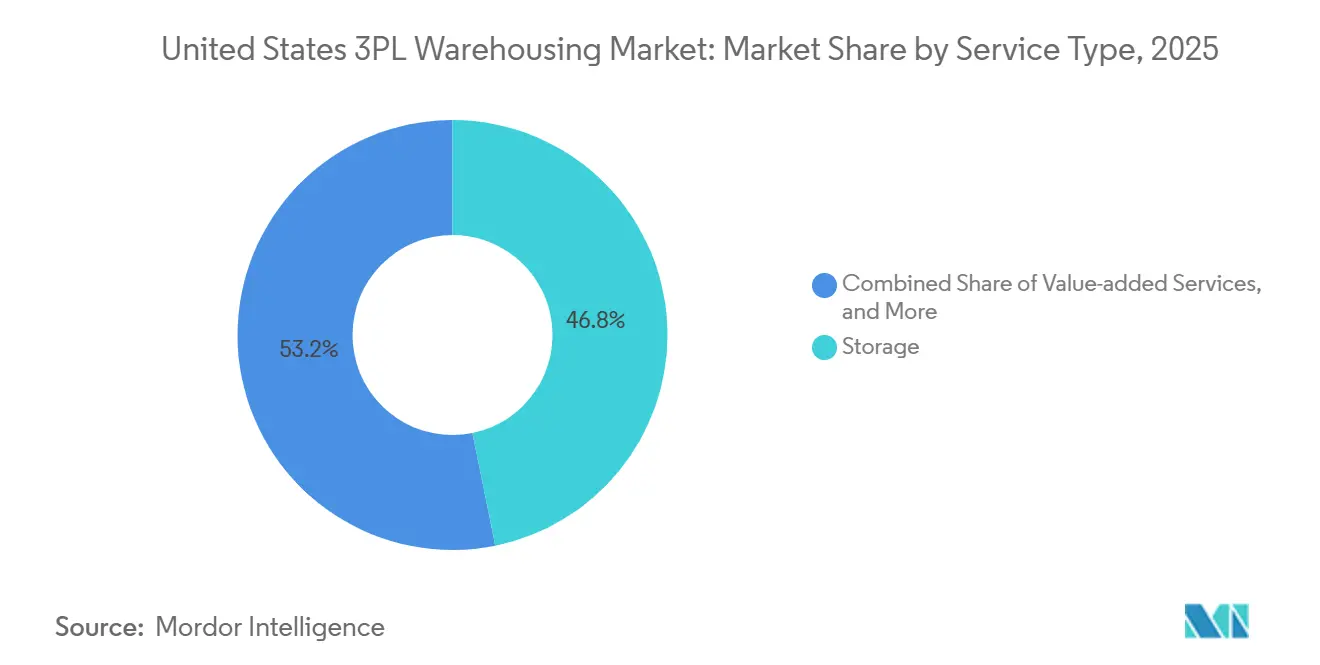

- Nach Dienstleistungsart hielt die Lagerung im Jahr 2025 einen Anteil von 46,81% an der Marktgröße des 3PL-Lagermarkts der Vereinigten Staaten, während Mehrwertdienste und sonstige Leistungen bis 2031 voraussichtlich mit 8,18% wachsen werden.

- Nach Lagertyp hielt das allgemeine Gemeinschaftslager bzw. das Mehrkundenlager im Jahr 2025 einen Marktanteil von 49,32% am 3PL-Lagermarkt der Vereinigten Staaten, während dedizierte Vertragslager bis 2031 voraussichtlich mit 7,35% wachsen werden.

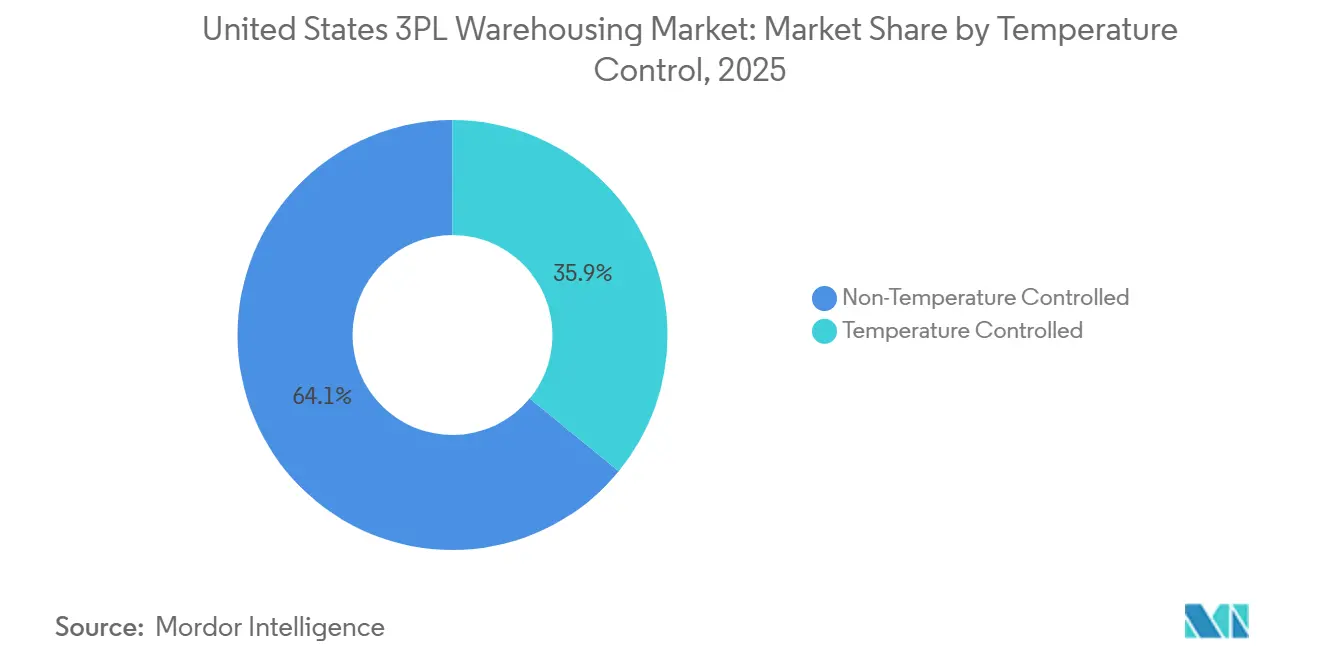

- Nach Temperaturkontrolle hielt nicht temperaturgeführte Lagerung im Jahr 2025 einen Marktanteil von 64,07% am 3PL-Lagermarkt der Vereinigten Staaten, während temperaturgeführte Lagerung bis 2031 voraussichtlich mit 9,06% wachsen wird.

- Nach Technologieeinsatz entfielen im Jahr 2025 52,14% der Marktgröße des 3PL-Lagermarkts der Vereinigten Staaten auf teilautomatisierte Einrichtungen, während vollautomatisierte Lagerung bis 2031 voraussichtlich mit 11,02% wachsen wird.

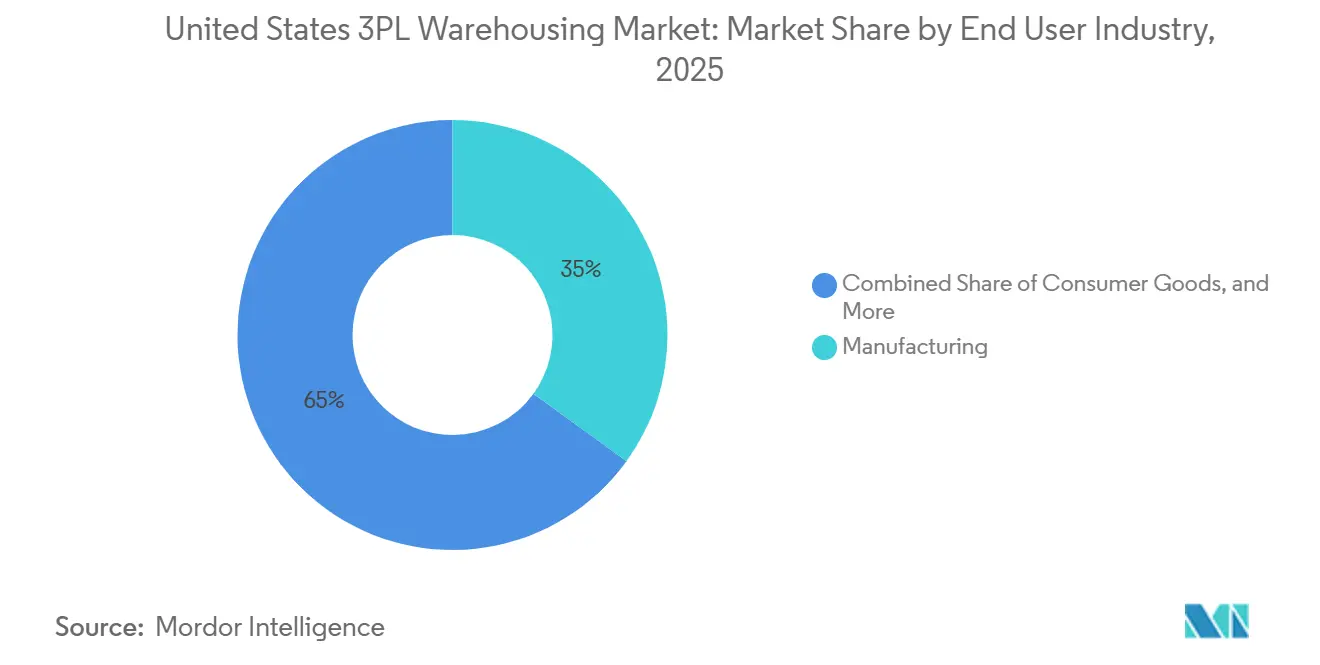

- Nach Endnutzer hielt die Fertigung im Jahr 2025 einen Marktanteil von 34,95% am 3PL-Lagermarkt der Vereinigten Staaten, während Gesundheitswesen und Pharma bis 2031 voraussichtlich mit einer CAGR von 8,48% wachsen werden.

- Nach Geografie entfiel auf den Westen im Jahr 2025 ein Anteil von 26,6% am 3PL-Lagermarkt der Vereinigten Staaten, während der Südwesten bis 2031 voraussichtlich mit einer CAGR von 6,72% wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im 3PL-Lagermarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der E-Commerce-Erfüllung nach der Pandemie als Ausgangsbasis | +1.8% | National, konzentriert im Inland Empire, im Korridor New Jersey und Pennsylvania, Chicago, Dallas-Fort Worth | Mittelfristig (2–4 Jahre) |

| Nearshoring und Reshoring der Lieferketten der Vereinigten Staaten | +1.2% | Fertigungskorridore im Südwesten und Südosten, Binnendrehkreuze im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette für Lebensmittel und Pharma | +0.7% | National, mit frühen Gewinnen in Atlanta, Savannah, Chicago O'Hare, Memphis, Kansas City | Langfristig (≥ 4 Jahre) |

| Kostenvorteile durch Lagerautomatisierung und Robotik | +0.6% | National, am stärksten in küstennahen Märkten mit hohen Arbeitskosten und Erfüllungsdrehkreuzen mit hohem Volumen | Mittelfristig (2–4 Jahre) |

| Institutionelle REIT-Investitionen zur Kapazitätserweiterung | +0.4% | National, konzentriert in Logistikkorridoren des Sonnengürtels sowie in Entwicklungszonen entlang der Interstates 65 und 85 | Kurzfristig (≤ 2 Jahre) |

| Logistiksteueranreize auf Staatsebene im Südosten und Mittleren Westen | +0.3% | Südosten und Mittlerer Westen, mit nationalen Ausstrahlungseffekten durch Lieferkettenverbindungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der E-Commerce-Erfüllung nach der Pandemie als Ausgangsbasis

Die Drittanbieter-Erfüllung ist mittlerweile in alltägliche Betriebsmodelle eingebettet, wobei 84% der Marken ein Drittanbieter-Erfüllungsunternehmen für mindestens einen Teil ihrer Bestellungen nutzen und 44,0% planen, die Anzahl ihrer Erfüllungszentren im Jahr 2026 zu erhöhen. Der während der Pandemie beobachtete Lageranstieg hat sich stabilisiert, aber die Bestellkomplexität hat die Nachfrage aufrechterhalten, da Omnichannel-Compliance, Markenverpackung, Kitting und Retourenbearbeitung mehr Lagervorgänge erfordern. Diese Verschiebung begünstigt 3PL-Betreiber, die mehrere Standorte verwalten können, anstatt nur ein einziges großes Distributionszentrum. Die Abschaffung der Section-321-Kleinsendungsbefreiung treibt grenzüberschreitende E-Commerce-Verkäufer auch dazu an, mehr inländische Erfüllungsstandorte in den Vereinigten Staaten aufzubauen. Mehr als 75% der Marken planen, im Jahr 2026 mindestens einen neuen Vertriebskanal hinzuzufügen, was bedeutet, dass die Bestandsplatzierung und die Auftragsorchestrierung über alle Kanäle hinweg anspruchsvoller werden. Infolgedessen erzielt der 3PL-Lagermarkt der Vereinigten Staaten mehr Umsatz aus der Dienstleistungsintensität als aus der reinen Lagerung allein[1]„ShipBobs Bericht zum Stand der E-Commerce-Erfüllung 2026,” PR Newswire, prnewswire.com.

Nearshoring und Reshoring der Lieferketten der Vereinigten Staaten

Nearshoring erhöht die Lagernachfrage in 2 miteinander verbundenen Schritten: Zunächst benötigt die Fracht Umschlag- und Zolllagerkapazitäten an der Grenze, bevor sie in Pufferbestände im Inland und regionale Distributionsflächen übergeht. Das Bonded Warehouse von Kuehne+Nagel in El Paso erreichte innerhalb eines Jahres nach der Eröffnung die volle Kapazität, was das Unternehmen im November 2025 dazu veranlasste, eine Erweiterung um 60% durch einen neuen angrenzenden Standort anzukündigen. Dieses Beispiel zeigt, wie sich Grenzmärkte verengen, bevor sich die Lagernetzwerke im Inland vollständig angepasst haben. Sobald Hersteller sich zu nordamerikanischen Produktionsstandorten bekennen, benötigen sie auch stabilere Lagerarrangements, um sich gegen Versorgungsunterbrechungen und Preisvolatilität abzusichern. Dies begünstigt dedizierte, Zoll- und hochcompliance-konforme Einrichtungen im Südwesten und ausgewählten Korridoren des Mittleren Westens. Der 3PL-Lagermarkt der Vereinigten Staaten profitiert daher nicht nur von der Handelsumleitung, sondern auch von den längeren Betriebszyklen, die diesen Beschaffungsentscheidungen folgen.

Ausbau der Kühlkette für Lebensmittel und Pharma

Die Nachfrage nach Kühlketten steigt, weil Lebensmittelrückverfolgbarkeit und pharmazeutische Handhabungsvorschriften die temperaturgeführte Logistik schwerer internalisierbar machen. Lineage vereinbarte im April 2025 den Erwerb von 4 Kühllagern von Tyson Foods für 247 Millionen USD und verpflichtete sich zu mehr als 740 Millionen USD für 2 vollautomatisierte Greenfield-Lager mit Tyson als Ankermieter. Dieses Ausmaß an Kapitalinvestitionen zeigt, dass temperaturgeführte 3PL-Kapazitäten rund um langfristige Kundenbeziehungen aufgebaut werden, anstatt kurzfristige Spotmarkt-Nachfrage zu bedienen. Die Anforderungen des FDA Food Safety Modernization Act erhöhen auch die Compliance-Last für die Handhabung gekühlter Lebensmittel, was zertifizierte Anbieter schwerer ersetzbar macht, sobald sie in das Netzwerk eines Verladers integriert sind. In der Pharmabranche gilt dasselbe Muster, da validierte Handhabung, Dokumentation und Temperatursicherung allesamt die Wechselkosten erhöhen. Dies ist einer der Gründe, warum der 3PL-Lagermarkt der Vereinigten Staaten ein schnelleres Wachstum bei Kühlkettenkapazitäten als bei standardmäßigen Umgebungsformaten verzeichnet.

Kostenvorteile durch Lagerautomatisierung und Robotik

Die Arbeitskosten unterstützen weiterhin den Fall für die Lagerautomatisierung, wobei die Löhne in Transport und Lagerhaltung bis März 2026 um 3,5% im Jahresvergleich gestiegen sind[2]„Beschäftigungskostenindex, März 2026,” U.S. Bureau of Labor Statistics, U.S. Bureau of Labor Statistics, bls.gov. Automatisierung wird nicht mehr nur eingesetzt, um Kosten zu senken – Betreiber nutzen sie auch, um die Mitarbeiterbindung zu verbessern, Arbeitsabläufe zu standardisieren und das Serviceniveau in angespannten Arbeitsmärkten zu sichern. GXO eröffnete im März 2026 ein neues 600.000 Quadratfuß großes Hasbro-Distributionszentrum in Georgia unter Einsatz seines cloudnativen Betriebssystems GXO IQ, was zeigt, wie Automatisierung nun in langfristige Kundenprogramme eingebettet ist, anstatt als separates Back-Office-Projekt behandelt zu werden. Kencos Innovationsbericht 2026 ergab, dass 83% der befragten nordamerikanischen Führungskräfte in der Lieferkette über ein dediziertes Innovationsbudget für 2026 verfügen und fast die Hälfte mindestens 500.000 USD zuweist. Derselbe Bericht zeigte auch, dass etablierte Technologien gegenüber experimentellen Einsätzen bevorzugt werden, was einen breiten Wandel hin zu bewährten Automatisierungswerkzeugen unterstützt. Dies hält die Automatisierung im Mittelpunkt des Wettbewerbs im 3PL-Lagermarkt der Vereinigten Staaten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Arbeitskräftemangel und Lohninflation | -0.8% | National, akut in Küstenmärkten und wachstumsstarken Drehkreuzen im Mittleren Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Flächenknappheit in Stadtzentren und Hürden bei der Flächennutzungsplanung | -0.5% | Nordosten, Westküste und ausgewählte eingeschränkte Nachverdichtungsmärkte | Langfristig (≥ 4 Jahre) |

| Durch steigende Zinsen bedingter Investitionsdruck | -0.4% | National, am stärksten für mittelgroße 3PL-Anbieter, die Greenfield-Entwicklungen und Automatisierungsprogramme verfolgen | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Kosten für temperaturgeführte Standorte | -0.3% | National, verstärkt in Kalifornien, dem Nordosten und Kühlkettendrehkreuzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Arbeitskräftemangel und Lohninflation

Arbeitskräfte bleiben eine direkte Begrenzung der Lagerleistung, da offene Stellen in der nationalen Logistikbasis weiterhin erhöht sind. Die jüngste JOLTS-Veröffentlichung zeigte mehr als 800.000 offene Stellen in Transport, Lagerhaltung und Versorgungsunternehmen im März 2026[3]„Zusammenfassung der Stellenangebote und Arbeitskräftefluktuation, Ergebnisse 2026 M03,” U.S. Bureau of Labor Statistics, bls.gov. Das Lohnwachstum verschärft das Problem, da die Vergütung in Transport und Lagerhaltung bis Anfang 2026 weiter gestiegen ist. Hohe Fluktuation macht das Problem schwerer lösbar, weil Betreiber mehr Zeit mit der Aus- und Weiterbildung von Mitarbeitern verbringen, anstatt die Produktivität zu stabilisieren. Automatisierung kann einen Teil des Drucks abmildern, erhöht aber auch den Bedarf an Arbeitskräften, die technisch anspruchsvollere Systeme bedienen und unterstützen können. Aus diesem Grund bleibt Arbeitskraft eine der deutlichsten kurzfristigen Begrenzungen des 3PL-Lagermarkts der Vereinigten Staaten.

Flächenknappheit in Stadtzentren und Hürden bei der Flächennutzungsplanung

Die Entwicklung von Nachverdichtungsflächen in städtischen Gebieten bleibt schwierig, weil die Flächen für die Zustellung auf der letzten Meile begrenzt sind und zunehmend durch lokale Flächennutzungsvorschriften eingeschränkt werden. Die neuen Industrielieferungen beliefen sich im Jahr 2025 auf 281 Millionen Quadratfuß, das niedrigste Jahresvolumen seit 2017 und 35% unter dem Wert von 2024. Diese Verlangsamung ist in den wichtigsten Verbrauchszentren am bedeutsamsten, wo die Erwartungen an schnelle Lieferungen am stärksten sind und Ersatzstandorte knapp sind. Entwickler und Betreiber reagieren, indem sie mehr Projekte in sekundäre Märkte mit besserem Flächenzugang und reibungsloseren Genehmigungsverfahren verlagern. Dies hilft, Kapazitäten hinzuzufügen, kann aber auch Lieferwege verlängern und Transportkosten für dicht besiedelte städtische Nachfragezonen erhöhen. Das Ergebnis ist, dass Flächenknappheit und Hürden bei der Flächennutzungsplanung den 3PL-Lagermarkt der Vereinigten Staaten weiterhin einschränken, wo Servicegeschwindigkeit den höchsten Wert hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Lagerungsumsatz verankert die Basis, während Mehrwertdienste an Fahrt gewinnen

Die Lagerung machte im Jahr 2025 46,81% des 3PL-Lagermarkts der Vereinigten Staaten aus, was darauf hindeutet, dass Paletten- und Bestandskapazitäten weiterhin die Grundlage dieses Marktes bilden. Dieser große Anteil ist resilient geblieben, weil viele Verlader mehr inländische Pufferbestände halten, um das Risiko durch Tarifänderungen, Vorlaufzeitvolatilität und Beschaffungsumstellungen zu reduzieren. Distribution und Bestandsmanagement bleiben ebenfalls wichtig für Einzelhändler und Hersteller, die Mehrkanal-Bestandspools betreiben. Dennoch hat sich das Wachstumsmuster hin zu arbeitsintensiveren Dienstleistungen statt reinen Lagerverträgen verschoben. Mehrwertdienste und sonstige Leistungen, einschließlich Kitting, Etikettierung, Umverpackung und Retourenbearbeitung, sollen bis 2031 mit einer CAGR von 8,18% wachsen.

Dieses schnellere Wachstum spiegelt einen Kundenmix wider, der von Erfüllungspartnern erwartet, mehr Prozessschritte innerhalb desselben Lagerflächenbestands zu übernehmen. ShipBob berichtete, dass Marken die Kanalanzahl und die Erfüllungskomplexität erhöhen, was höhere Umsätze pro Kunde unterstützt, selbst wenn die gesamte Lagernachfrage langsamer wächst. Dies verändert Preisverhandlungen, da Verträge sich von einem engen Lagertarif hin zu Gebühren verlagern, die an Vorgänge, Handhabungsregeln und Serviceverpflichtungen geknüpft sind. Kencos 5-Jahres-Partnerschaft mit GreyOrange zeigt, wie mittelgroße Betreiber Orchestrierungssoftware und Robotik einsetzen, um diese höherwertigen Aktivitäten über Erfüllungszentren hinweg zu skalieren. In der 3PL-Lagerbranche der Vereinigten Staaten unterstützt diese Verschiebung im Dienstleistungsmix die Margen für Betreiber, die Arbeitsdisziplin mit Workflow-Automatisierung verbinden können.

Nach Lagertyp: Flexibilität von Mehrkundenlagern überwiegt weiterhin dedizierte Formate

Allgemeine Gemeinschaftslager bzw. Mehrkundenlager hielten im Jahr 2025 einen Marktanteil von 49,32% am 3PL-Lagermarkt der Vereinigten Staaten, was bestätigt, dass Flexibilität nach den Bestandsschwankungen des Jahres 2024 weiterhin einen hohen Wert hat. Viele Verlader bevorzugen weiterhin gemeinsame Kapazitäten, weil sie dadurch Flächen nach oben oder unten skalieren können, ohne Kapital an dedizierte Gebäude zu binden. Dieses Format eignet sich auch für Mieter, die regionale Abdeckung benötigen, aber noch kein Standort aufbauen wollen, der auf ein einziges Betriebsmodell ausgerichtet ist. Gleichzeitig sollen dedizierte Vertragslager bis 2031 mit 7,35% wachsen, was schneller ist als jedes andere Lagerformat. Dieses schnellere Wachstum spiegelt eine andere Kundengruppe wider, hauptsächlich größere Hersteller und regulierte Verlader, die gesicherte Kapazitäten wünschen, sobald sie sich zu einem stabileren Lieferkettenstandort bekennen.

Die Aufteilung zwischen diesen 2 Formaten zeigt, dass der Markt gleichzeitig 2 Arten des Risikomanagements bedient. Gemeinsame Flächen helfen Kunden, bei Volumenschwankungen flexibel zu bleiben, während dedizierte Flächen sie gegen Kapazitätsengpässe und Preisanstiege schützen, sobald die Nachfrage vorhersehbarer wird. Zolllager haben ebenfalls an Relevanz gewonnen, da Importeure nach Möglichkeiten suchen, Zölle aufzuschieben und politische Unsicherheiten bei eingehenden Waren zu managen. DSVs 1,2 Millionen Quadratfuß großes Mehrkundenlagerzentrum in der Nähe von Columbus, Ohio, das Anfang 2025 eröffnet wurde, zeigt, wie ein einzelnes Objekt sowohl hochwertige Industrienutzer als auch E-Commerce-Mieter bedienen kann, wenn das Design stimmt. Im 3PL-Lagermarkt der Vereinigten Staaten hängt die Wahl des Lagertyps zunehmend davon ab, wie viel Flexibilität, Compliance und Kostentransparenz jeder Verlader benötigt.

Nach Temperaturkontrolle: Kühlkette übertrifft das Wachstum von Umgebungslagern deutlich

Nicht temperaturgeführte Lagerung machte im Jahr 2025 64,07% des 3PL-Lagermarkts der Vereinigten Staaten aus, was darauf hindeutet, dass Umgebungsflächen weiterhin den installierten Bestand im gesamten Markt dominieren. Diese Position ist zu erwarten, da die meisten Industriegüter, Konsumprodukte und Standard-Einzelhandelsinventare keine speziellen Handhabungsbedingungen erfordern. Dennoch soll temperaturgeführte Lagerung bis 2031 mit 9,06% wachsen, was sie zum am schnellsten wachsenden Teilsegment in dieser Kategorie macht. Der Unterschied in den Wachstumsraten deutet auf einen Markt hin, in dem Compliance und Handhabungsempfindlichkeit schneller zunehmen als die allgemeine Palettennachfrage. Lebensmittelsicherheit, Biologika-Distribution, Spezialtherapien und strengere Kundenserviceerwartungen tragen alle zu Investitionsentscheidungen in der Kühlkette bei.

Lineages Tyson-Transaktion vom April 2025 veranschaulicht, wie große Betreiber langfristige Volumina durch Ankermieterbeziehungen sichern und gleichzeitig automatisierte, moderne Einrichtungen in großem Maßstab hinzufügen. Americolds Nachhaltigkeitsbericht 2025 zeigte auch mehr als 23 Millionen USD, die in Energieeffizienzmaßnahmen in seinem Netzwerk investiert wurden, einschließlich automatisierter Kältesteuerung und Optimierungsprojekte, was zeigt, wie Betriebskosten, ESG-Compliance und Modernisierung von Einrichtungen nun miteinander verknüpft sind. Kühlkettenbetreiber konkurrieren daher auf der Grundlage von Zertifizierung, Energieleistung und Zuverlässigkeit statt nur auf Basis von Grundfläche. Umgebungslager werden die größte Basis bleiben, aber das schnellere Wachstum verlagert sich eindeutig hin zu temperaturgeführten Netzwerken. Dies hält die Spezialisierung auf Kühlketten in der gesamten 3PL-Lagerbranche der Vereinigten Staaten bedeutsam.

Nach Technologieeinsatz: Teilautomatisierung stellt die größte Übergangsgruppe dar

Teilautomatisierte Einrichtungen machten im Jahr 2025 52,14% des Marktanteils des 3PL-Lagermarkts der Vereinigten Staaten aus, was sie zur größten Betriebsgruppe in diesem Markt macht. Diese Basis umfasst Einrichtungen, die Lagerverwaltungssysteme, Förderunterstützung, Scanning und begrenzte Robotik einsetzen, ohne vollständige End-to-End-Integration. Dies ist bedeutsam, weil diese Standorte die wahrscheinlichsten Kandidaten für die nächste Runde von Kapitalinvestitionen sind. Vollautomatisierte Lagerung soll bis 2031 mit 11,02% wachsen, was deutlich vor manuellen und teilautomatisierten Modellen liegt. Die Spanne zwischen dem größten und dem am schnellsten wachsenden Format zeigt, dass sich der Markt noch im Übergang befindet und noch keinen endgültigen Automatisierungsendpunkt erreicht hat.

Kencos Umfrage von 2026 zeigt, dass Betreiber nicht auf eine einzige Durchbruchstechnologie warten, bevor sie investieren, da die meisten bereits definierte Budgets und klare Prioritäten haben. GXOs Ausblick für 2026 wies auch auf einen fortgesetzten Einsatz von KI und Robotik in seinem US-amerikanischen Lagernetzwerk hin, nach einem weiteren Jahr mit mehr als 1 Milliarde USD an neuen Geschäftsabschlüssen. Dies deutet darauf hin, dass Automatisierung von einer optionalen Verbesserung zu einer standardmäßigen Kundenerwartung bei Großkunden wird. Manuelle Abläufe werden in Umgebungen mit geringerem Volumen und unregelmäßigen Artikeln relevant bleiben, werden aber eher spezialisierter als dominanter. Der 3PL-Lagermarkt der Vereinigten Staaten wird daher wahrscheinlich die größten kurzfristigen Veränderungen innerhalb bestehender teilautomatisierter Einrichtungen erleben, nicht nur in brandneuen Roboterstandorten.

Nach Endnutzerbranche: Fertigungsvolumen verdeckt die Beschleunigung in Gesundheitswesen und Pharma

Die Fertigung hielt im Jahr 2025 34,95% der Marktgröße des 3PL-Lagermarkts der Vereinigten Staaten, was das Ausmaß von Automobil-, Industrie- und Chemieprogrammen widerspiegelt, die auf Lagerhaltung für die Steuerung eingehender Ströme und die ausgehende Distribution angewiesen sind. Diese Kunden benötigen oft stabile Betriebsroutinen, vertragliche Kapazitäten und vorhersehbare Sequenzierungsunterstützung. Deshalb bleibt die Fertigung die größte Endnutzerbasis, auch wenn andere Sektoren schneller wachsen. Gesundheitswesen und Pharma sollen jedoch bis 2031 mit 8,48% wachsen, der schnellsten Rate unter den Endnutzern. Die Wachstumslücke zeigt, dass regulierte Lagerung und Handhabung einen größeren Teil der gesamten Lagernachfrage ausmachen.

Gesundheitswesen und Pharma erfordern strengere Dokumentation, validierte Handhabungsprozesse und engere Temperaturbereiche, was den Wert spezialisierter 3PL-Kapazitäten erhöht. Konsumgüter, Lebensmittel und Getränke bleiben ebenfalls wichtig, weil E-Commerce-, Lebensmittelhandels- und regalfertige Anforderungen die Handhabungskomplexität in Standard-Einzelhandelsströmen erhöhen. Die Nachfrage aus Einzelhandel und E-Commerce bleibt hoch, aber der Fokus hat sich von der Eröffnung neuer Standorte hin zur Verbesserung der Retourenbearbeitung, Bestandsplatzierung und Prognosegenauigkeit innerhalb bestehender Netzwerke verlagert. DHL Groups Ankündigung vom März 2026, 10 dedizierte nordamerikanische Logistikstandorte für Rechenzentren mit mehr als 7 Millionen Quadratfuß hinzuzufügen, zeigt, dass hochwertigere Endnutzungen außerhalb des traditionellen Einzelhandels auch die Kundenbasis für den 3PL-Lagermarkt der Vereinigten Staaten erweitern. Infolgedessen wird der Endnutzermix vielfältiger, auch wenn die Fertigung weiterhin den größten Anteil hält.

Geografische Analyse

Der Westen hielt im Jahr 2025 einen Anteil von 26,6% am 3PL-Lagermarkt der Vereinigten Staaten und blieb damit die größte regionale Basis. Diese Position ist mit pazifischen Gateway-Frachtströmen und der tiefen Distributionsinfrastruktur verbunden, die rund um Südkalifornien aufgebaut wurde. Selbst nach der Leerstandskorrektur nach dem Höchststand von 2022 ist die Nachfrage nach großformatigen Flächen in den wichtigsten westlichen und angrenzenden Binnenkorridoren stabil geblieben. Der nationale Industrieleerstand lag im ersten Quartal 2026 bei 7,0%, und die Nettobelegung erreichte 40 Millionen Quadratfuß, was die Ansicht unterstützt, dass sich der Markt nach der früheren Überangebotsphase wieder auf engere Bedingungen zubewegt. In der Praxis bleibt der Westen für das Netzwerkdesign zentral, weil er importlastige Fracht abwickelt und gleichzeitig die für schnelle Nachschublieferungen erforderliche Dichte bietet[4]„Lagerhaltung und Lagerung: NAICS 493,” U.S. Bureau of Labor Statistics, bls.gov.

Der Südosten wurde bis 2025 zum aktivsten Entwicklungskorridor, wobei Dallas-Fort Worth, Atlanta, Nashville, Indianapolis und Charlotte die Belegungsgewinne anführten. Diese Aktivität wird durch Hafenzugang, industriefreundliche Flächennutzungsplanung in mehreren Bundesstaaten und eine stetige Pipeline von REIT-gestützten Lagerprojekten unterstützt. LXP Industrial Trust meldete Ende 2025 eine Auslastung von 97,1% in seinen südöstlichen Objekten, mit einem Mietwachstum bei Verlängerungen von über 29%, was zeigt, wie eng gut gelegene Logistikflächen in dieser Region blieben. Der Mittlere Westen bleibt für die nationale Distribution unverzichtbar, weil seine Schienenanbindung und zentrale Geografie Betreibern helfen, eine breite Kundenabdeckung mit weniger Gesamtknoten zu bedienen.

Der Südwesten ist das am schnellsten wachsende regionale Segment, wobei die Marktgröße des 3PL-Lagermarkts der Vereinigten Staaten im Südwesten bis 2031 voraussichtlich mit 6,72% wachsen wird. Texas und Arizona treiben dieses Tempo an, weil Nearshoring-Ströme aus Mexiko mehr Fracht in Grenz- und Binnenkorridoren konzentrieren. Kuehne+Nagels El-Paso-Erweiterung zeigt, wie schnell Zoll- und grenzüberschreitende Kapazitäten sich verengen können, sobald sich Fertigungs- und Handelsvolumina rund um diese Gateways aufbauen. Dieselbe Region profitiert auch von Investitionen im Zusammenhang mit Halbleitern und Rechenzentren, was die Lagernachfrage über die Standard-Einzelhandelsdistribution hinaus verbreitert. Sekundärmärkte wie Phoenix, Reno und Denver ziehen Überlaufnachfrage aus stärker eingeschränkten Küstenstandorten an, was dem Südwesten hilft, einen größeren Anteil am neuen Logistikkapital zu gewinnen. Für den 3PL-Lagermarkt der Vereinigten Staaten wird die Geografie zunehmend durch eine Mischung aus Handelsexposition, Flächenverfügbarkeit und der Fähigkeit geprägt, spezialisierte Kunden über lange Betriebszyklen zu unterstützen.

Wettbewerbslandschaft

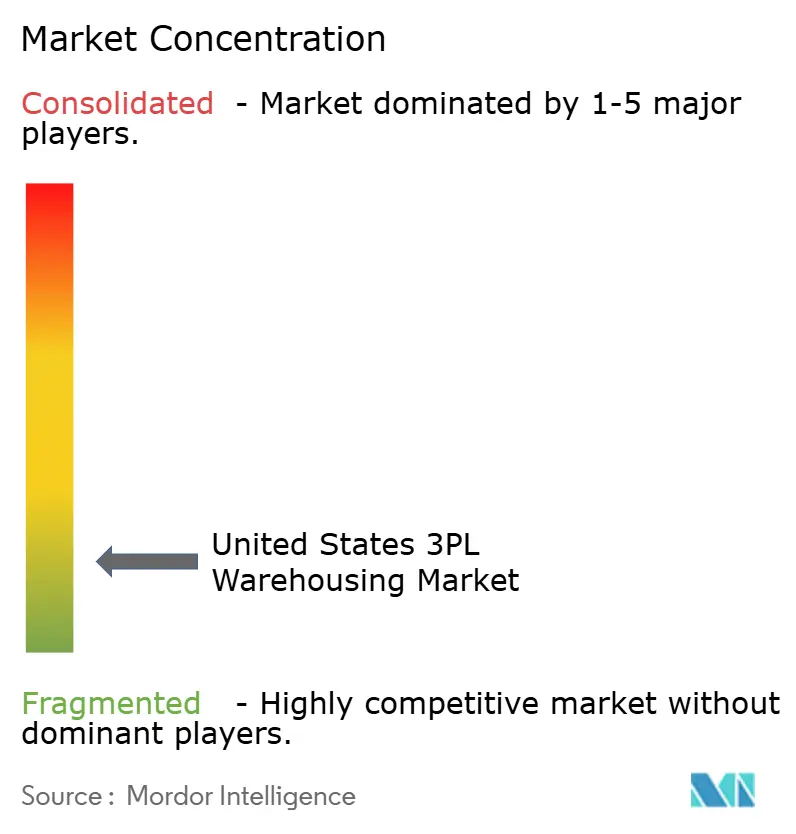

Der 3PL-Lagermarkt der Vereinigten Staaten bleibt fragmentiert, verfügt aber weiterhin über eine lange Reihe regionaler, spezialisierter und vertikal ausgerichteter Betreiber. Große nationale Netzwerke wie DHL Supply Chain, GXO Logistics, Ryder und DSV konkurrieren auf der Grundlage von Dichte, Technologie und Betriebskonsistenz, während Lineage und Americold starke Positionen in der temperaturgeführten Logistik halten. Das bedeutet, dass Größe allein nicht ausreicht, weil Kunden Anbieter zunehmend nach Servicetiefe, Compliance-Profil und Automatisierungsbereitschaft auswählen. Das Ergebnis ist ein Markt, in dem große Betreiber klare Vorteile bei großen nationalen Verträgen haben, kleinere Unternehmen aber weiterhin in spezialisierten Bereichen, regulierten Sektoren und regionalen Fertigungskorridoren gewinnen können. Der Wettbewerb ist im mittleren Marktsegment intensiver geworden, wo Anbieter wie Kenco, NFI Industries und Saddle Creek dedizierte Verträge und höherwertige Dienstleistungsarbeiten anstreben.

Eine wichtige Verschiebung erfolgte im April 2025, als DSV die Übernahme von DB Schenker abschloss und damit eine größere kombinierte Logistikplattform schuf und die Vereinigten Staaten zu einem vorrangigen Integrationsmarkt machte. GXO verfolgt eine andere Strategie, indem es kundenspezifische Automatisierung mit Vertragserweiterung kombiniert, und das Unternehmen gab an, dass seine neuen Geschäftsabschlüsse in seinen Jahresergebnissen 2025 zum dritten Mal in Folge 1 Milliarde USD überstiegen. Kenco hat sowohl Akquisitions- als auch Technologiepartnerschaftsschritte genutzt, um seine Position zu stärken, einschließlich der Übernahme von The Shippers Group und der GreyOrange-Orchestrierungspartnerschaft. Diese Schritte zeigen, dass Betreiber investieren, um Fähigkeiten zu vertiefen, nicht nur um den Flächenbestand zu erweitern.

Spezialisierte Nischenbereiche bleiben offen in der pharmazeutischen Kühlkette, im Zolllager für zollsensible Importeure und in der Logistik für Rechenzentrumsausrüstung. DHL Groups Plan, mehr als 7 Millionen Quadratfuß über 10 dedizierte nordamerikanische Logistikstandorte für Rechenzentren hinzuzufügen, ist ein gutes Beispiel dafür, wie große Anbieter diese weniger überfüllten Nischen anvisieren. Americold und Lineage gestalten den Wettbewerb auch durch die Modernisierung der Kühlkette, wo Kapitalintensität und Compliance höhere Markteintrittsbarrieren schaffen als bei der Standard-Trockenlagerung. Compliance-Standards wie CTPAT, GMP-konforme Lebensmittelhandhabung, GDP und ISO-basierte Qualitätssysteme werden zu grundlegenden Eintrittsvoraussetzungen für Großverträge statt zu optionalen Differenzierungsmerkmalen. Dies macht den 3PL-Lagermarkt der Vereinigten Staaten für unterinvestierte Betreiber schwerer in großem Maßstab zu bedienen. Die Wettbewerbslücke weitet sich daher zwischen Anbietern, die Compliance, Automatisierung und Netzwerkerweiterung finanzieren können, und solchen, die dies nicht können.

Branchenführer im 3PL-Lagermarkt der Vereinigten Staaten

DHL Group

GXO Logistics

Ryder System, Inc.

United Parcel Services of America, Inc. (UPS)

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Penske Logistics lancierte Supply Chain Insight, eine cloudnative Plattform, die auf Microsoft Azure mit Snowflake als zentraler Daten-Engine aufgebaut ist und mehr als 85 KPIs für konsolidierte Transport-, Lager- und Partnerdaten im gesamten Lieferkettennetzwerk bietet.

- März 2026: GXO Logistics und Hasbro eröffneten ein neues 600.000 Quadratfuß großes Flaggschiff-Distributionszentrum in Midway, Liberty County, Georgia, betrieben von GXO IQ, einem KI-gestützten, cloudnativen Lagerverwaltungssystem. Die Einrichtung unterstützt den Omnichannel-Vertrieb und den Direktvertrieb an Verbraucher über Hasbro Pulse und beschäftigt bis zu 125 Saisonarbeiter in Spitzenzeiten der Feiertage.

- Januar 2026: Penske Logistics ging eine Partnerschaft mit Augment ein, um eine agentische KI-Lieferkettenplattform einzusetzen, die in ihrer Anfangsphase rund 600.000 Ladungen validierte und einen erwarteten Produktivitätsgewinn von 30–40% durch die Automatisierung routinemäßiger Tracking-, Dispositions- und Spediteurdaten-Kommunikationsprozesse erzielte.

- November 2025: Kuehne+Nagel erweiterte seine Einrichtung in El Paso, Texas, um 60% durch ein neues 20.252 Quadratmeter großes Zolllager angrenzend an seinen bestehenden 33.723 Quadratmeter großen Standort, der innerhalb eines Jahres nach der Eröffnung die volle Kapazität erreicht hatte, und fügte 53 Andocktore, 65 Anhängerstellplätze sowie Cross-Docking-Kapazitäten für nordwärts und südwärts gerichteten US-mexikanischen Frachtverkehr hinzu.

Berichtsumfang des 3PL-Lagermarkts der Vereinigten Staaten

| Lagerung |

| Distribution und Bestandsmanagement |

| Mehrwertdienste und sonstige Leistungen (Kitting, Etikettierung) |

| Allgemeines Gemeinschaftslager / Mehrkundenlager |

| Dediziertes Vertragslager |

| Zolllager |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharma |

| Sonstige Endnutzerbranchen |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Dienstleistungsart | Lagerung |

| Distribution und Bestandsmanagement | |

| Mehrwertdienste und sonstige Leistungen (Kitting, Etikettierung) | |

| Nach Lagertyp | Allgemeines Gemeinschaftslager / Mehrkundenlager |

| Dediziertes Vertragslager | |

| Zolllager | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Technologieeinsatz | Manuell |

| Teilautomatisiert | |

| Vollautomatisiert | |

| Nach Endnutzerbranche | Fertigung |

| Konsumgüter | |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharma | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3PL-Lagermarkt der Vereinigten Staaten im Jahr 2026?

Der 3PL-Lagermarkt der Vereinigten Staaten wird im Jahr 2026 auf 76,78 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,34% 99,6 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt die aktuelle Umsatzgenerierung an?

Lagerung ist die größte Dienstleistungskategorie mit einem Anteil von 46,81% im Jahr 2025, weil die grundlegende Bestandshaltung weiterhin die meisten Lagerverträge verankert.

Welches Lagerformat wächst am schnellsten?

Dedizierte Vertragslager sind das am schnellsten wachsende Format mit einer CAGR von 7,35% bis 2031, da größere Verlader gesicherte Kapazitäten und mehr Betriebskontrolle anstreben.

Warum wächst die Kühlkettenkapazität schneller als Umgebungsflächen?

Temperaturgeführte Lagerung soll bis 2031 mit 9,06% wachsen, weil Lebensmittelsicherheit, pharmazeutische Handhabung und Rückverfolgbarkeitsanforderungen den Bedarf an spezialisierten 3PL-Einrichtungen erhöhen.

Was treibt Automatisierungsinvestitionen in den 3PL-Einrichtungen der Vereinigten Staaten an?

Steigende Arbeitskosten, anhaltende offene Stellen und der Bedarf an besserem Durchsatz treiben Betreiber hin zu Robotik, KI-gestützten Arbeitsabläufen und Upgrades von teilautomatisierten zu vollautomatisierten Standorten.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der Südwesten ist die am schnellsten wachsende Region mit einer CAGR von 6,72% bis 2031, unterstützt durch Nearshoring-Ströme, Grenzlogistiknachfrage und Fertigungsinvestitionen in Texas und Arizona.

Seite zuletzt aktualisiert am: