Größe und Marktanteil des US-amerikanischen 3PL-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

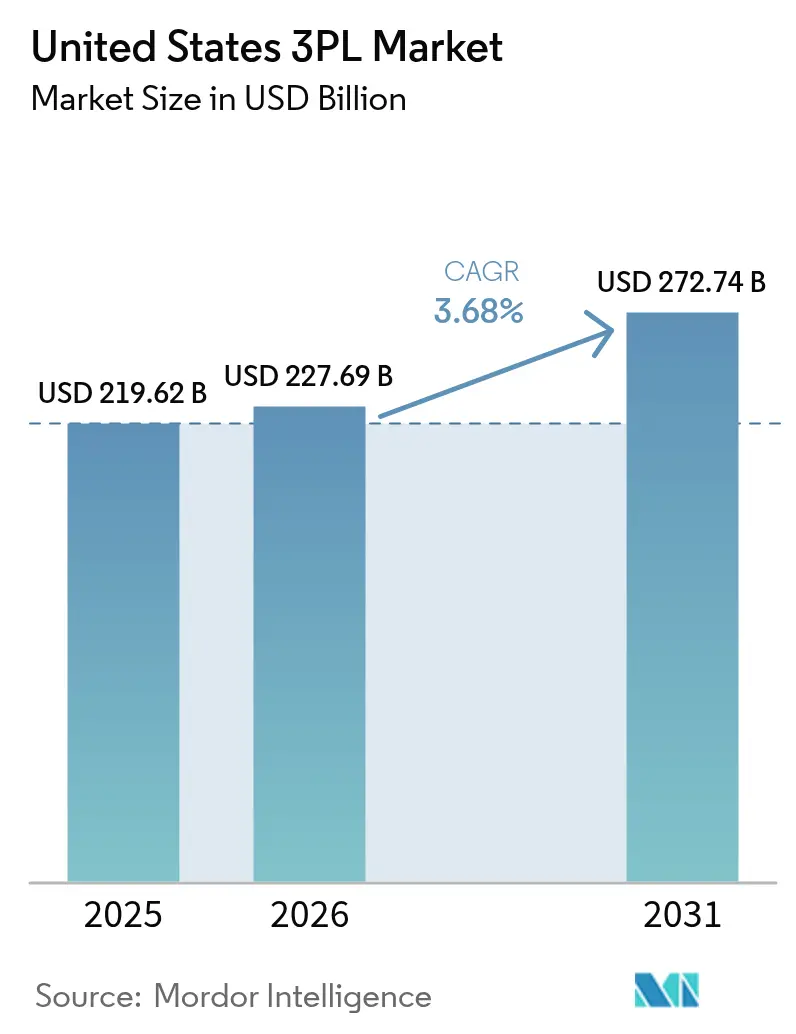

| Marktgröße im Basisjahr (2025) | 219.62 Milliarden US-Dollar |

| Marktgröße (2026) | 227.69 Milliarden US-Dollar |

| Marktgröße (2031) | 272.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

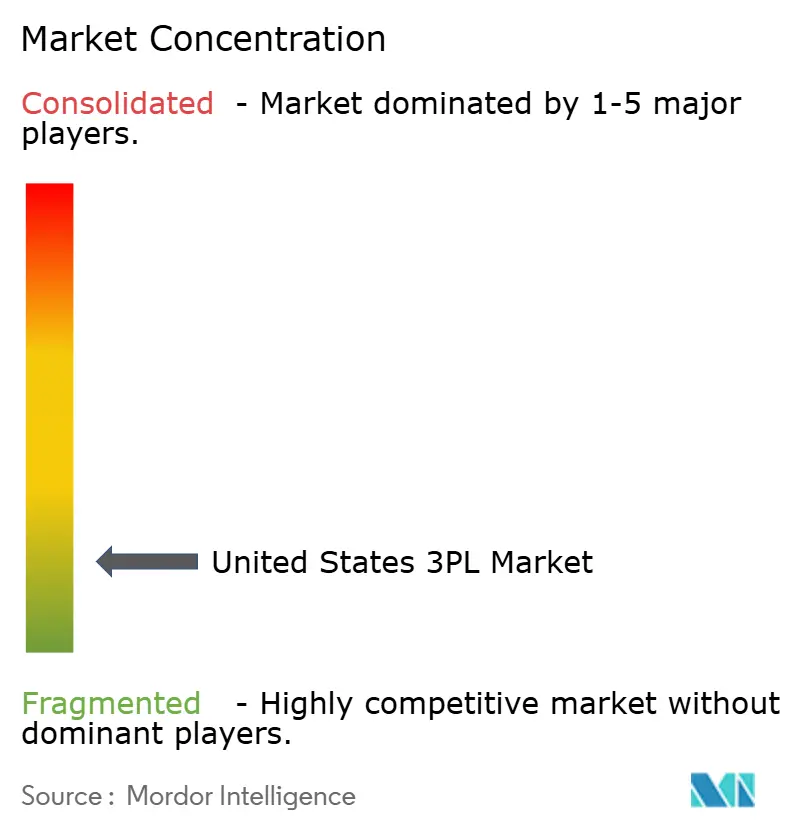

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen 3PL-Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen 3PL-Marktes wird voraussichtlich von 219,62 Milliarden USD im Jahr 2025 auf 227,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 272,74 Milliarden USD erreichen, mit einer CAGR von 3,68 % über den Zeitraum 2026–2031.

Der Wachstumspfad spiegelt einen Reifezyklus nach den pandemiebedingten Hochphasen wider, da Verlader ihre Serviceportfolios auf Anbieter ausrichten, die digitale Vermittlung mit eigener Kapazität für Servicegarantien bei Preisvolatilität verbinden. Der Wettbewerb verlagert sich hin zu Anbietern, die Automatisierung mit Multi-Client-Fulfillment-Kapazitäten und Kühlkettenabdeckung kombinieren können, die strenge Anforderungen der Biowissenschaften erfüllt. Die Preisdisziplin stabilisiert sich in Kernkorridoren, da dedizierte Kapazitäten in Vertragsverhandlungen an Gewicht gewinnen, doch Anbieter mit fortschrittlicher Lagersoftware und prädiktiver Flottenauslastung behalten einen Vorteil in Ausschreibungszyklen. Nearshoring-Aktivitäten im Zusammenhang mit mexikanischen und Golf-Küsten-Intermodal-Knotenpunkten prägen auch das Routendesign für grenzüberschreitende Warenströme, was die Nachfrage nach integrierten Drayage-, Schienenwechsel- und Zolllager-Lösungen erhöht.

Wichtigste Erkenntnisse des Berichts

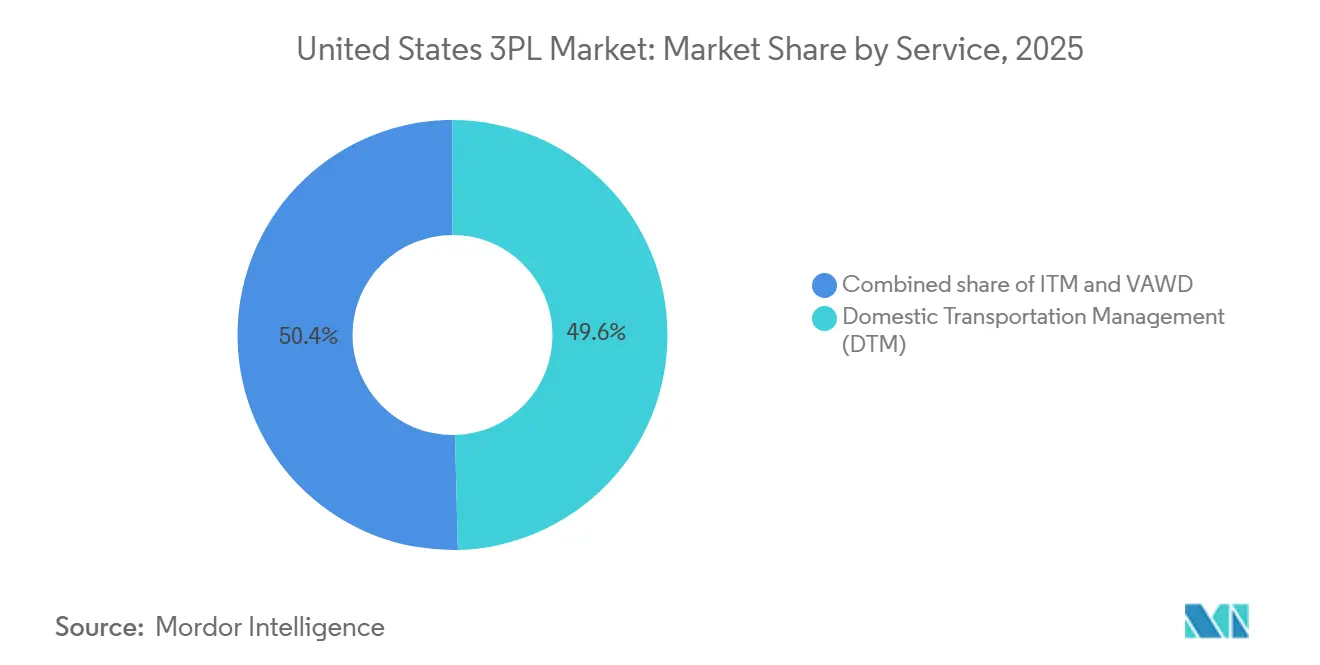

- Nach Servicetyp führte das Inlandstransportmanagement mit einem Anteil von 49,55 % am US-amerikanischen 3PL-Markt im Jahr 2025. Mehrwert-Lagerung und -Distribution wird voraussichtlich mit einer CAGR von 5,34 % im Zeitraum 2026–2031 wachsen.

- Nach Endnutzer entfiel auf die Fertigungsindustrie ein Anteil von 35,45 % an der Größe des US-amerikanischen 3PL-Marktes im Jahr 2025. Biowissenschaften und Gesundheitswesen werden voraussichtlich mit einer CAGR von 4,56 % im Zeitraum 2026–2031 wachsen.

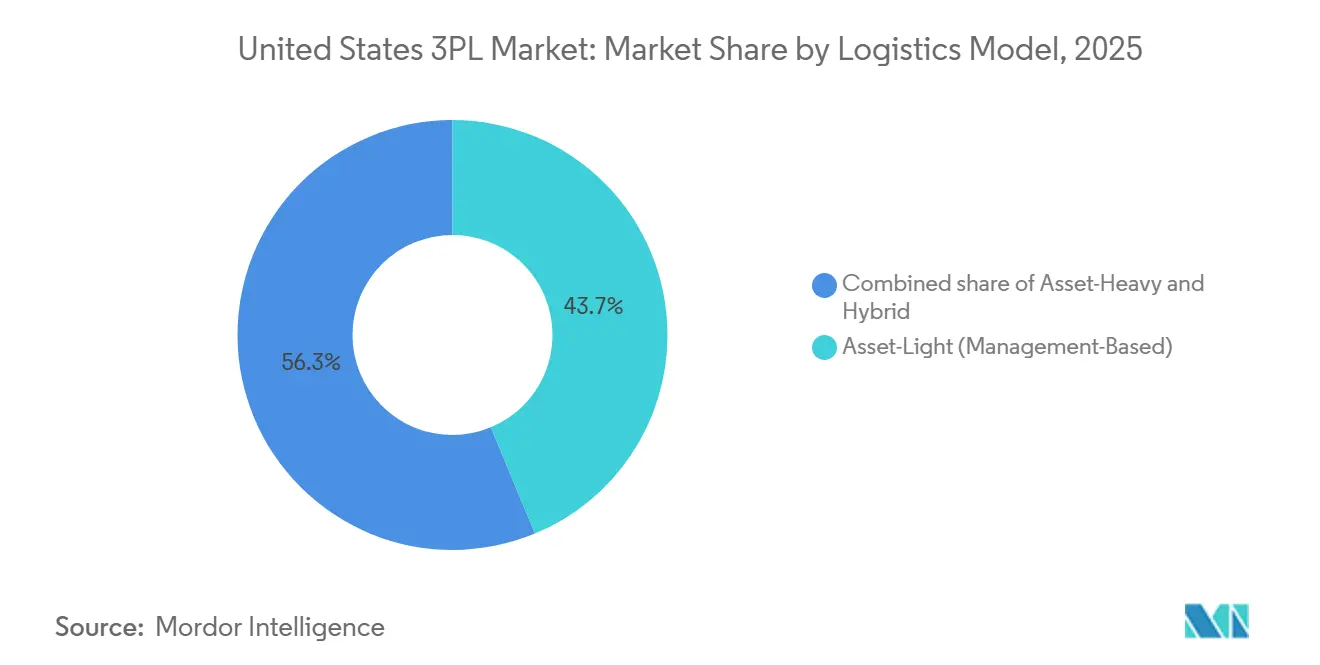

- Nach Logistikmodell hielten Asset-Light-Betreiber im Jahr 2025 einen Marktanteil von 43,7 %. Hybridmodelle werden voraussichtlich das höchste Wachstum mit einer CAGR von 5,12 % bis 2031 für die Größe des US-amerikanischen 3PL-Marktes verzeichnen.

- Nach Geografie entfiel auf den Süden ein Anteil von 34,23 % an der Größe des US-amerikanischen 3PL-Marktes im Jahr 2025. Der Westen wird voraussichtlich mit einer CAGR von 3,95 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen 3PL-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte prädiktive Logistik und autonome Systeme | +0.7% | National, mit frühen Gewinnen in Phoenix, San Francisco, Los Angeles, Austin, Atlanta | Mittelfristig (2–4 Jahre) |

| Wachstum der Kühlkettenlogistik für Pharmazeutika und verderbliche Waren | +0.8% | Global, konzentriert in Fertigungskorridoren des Mittleren Westens, Pharma-Zentren im Nordosten, Golfhäfen im Süden | Langfristig (≥ 4 Jahre) |

| Einführung von Robotik und autonomen mobilen Robotern | +0.6% | US-amerikanische E-Commerce-Fulfillment-Zentren und Logistikdrehscheiben mit Ausstrahlungseffekten auf inländische Fertigungssektoren | Mittelfristig (2–4 Jahre) |

| Ausbau von Multi-Client-Mega-Fulfillment-Zentren | +0.5% | Süden (Texas, Georgia, Tennessee), Westen (Inland Empire, Phoenix) | Mittelfristig (2–4 Jahre) |

| Integration von Blockchain für Transparenz in der Lieferkette | +0.3% | National, Pilotprojekte in hochwertigen Lieferketten (Luft- und Raumfahrt, Pharma) | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Investitionen in Binnenhäfen und Intermodal-Knotenpunkte | +0.8% | Süden (Hafen von Charleston, Savannah, Houston, Corpus Christi), Westen (Long Beach, Los Angeles), Mittlerer Westen (Chicago) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Logistik und autonome Systeme

US-amerikanische 3PL-Anbieter skalieren KI, um Angebots-zu-Zahlungs-Zyklen zu verkürzen, manuelle Ausnahmen zu reduzieren und die Servicezuverlässigkeit in volatilen Frachtzeiten zu verbessern. Der KI-Einsatz in der Transportplanung, dynamischen Preisgestaltung und ETA-Genauigkeit verbessert die Pünktlichkeit bei engen Lieferfenstern. Verlader bevorzugen Anbieter, die prüfbare KI-gestützte Transparenz und Ausnahmebehandlung innerhalb von Servicevereinbarungen bieten, insbesondere für komplexe Transporte. Der bundesstaatliche Fokus auf digitale und multimodale Frachtplanung treibt Investitionen in Datenaustausch und Interoperabilitätsstandards voran und unterstützt die privatwirtschaftliche Optimierung bei Routing und Kapazitätsabstimmung.[1]US-Verkehrsministerium, "Leitlinien zu multimodalen staatlichen Frachtplänen und staatlichen Frachtberatungsausschüssen," Bundesregister, federalregister.gov Der Markt profitiert von der KI-Integration mit Lagersystemen und TMS-Plattformen, die die Auftragsorchestrierung über Fulfillment- und Fernverkehrsoperationen hinweg vereinheitlichen. Mittelfristig wird die Einführung voraussichtlich auf mittelständische Spezialisten ausgeweitet, da KI-Plug-in-Module einfacher zu implementieren werden.

Wachstum der Kühlkettenlogistik für Pharmazeutika und verderbliche Waren

Die Expansion der Kühlkette treibt das Wachstum an, da Biowissenschaften, Biologika und hochwertige verderbliche Waren eine validierte Temperaturkontrolle, Redundanz und Rückverfolgbarkeit erfordern. Der US-amerikanische 3PL-Markt erzielt Umsätze aus automatisierten Kühllägern, schienenverbundenen Drehscheiben und Multi-Client-Einrichtungen, die für hohen Durchsatz und Compliance ausgelegt sind. Anbieter fügen Greenfield-Automatisierung hinzu und integrieren Netzwerke, um Ankerabnehmer in der Lebensmittel- und Pharmaindustrie zu bedienen. Das Netzwerkdesign verlagert sich auf inländische schienenverbundene Knotenpunkte, was die Markteinführungszeit verkürzt und intermodale Optionen bietet. Nachhaltigkeit beeinflusst die Beschaffung, da Verlader energieeffiziente Kühlung, erneuerbare Energie und Rückverfolgungsberichte priorisieren. Anbieter, die GMP-konforme Umgebungen mit Mehrwertdiensten wie Kitting und Umetikettierung anbieten, sichern sich längere Verträge und Premiumpreise.[2]DHL Supply Chain, "DHL Supply Chain erweitert Biowissenschaften- und Gesundheitskapazitäten mit neuem Kompetenzzentrum," DHL Pressroom, dhl.com

Einführung von Robotik und autonomen mobilen Robotern

Die Automatisierung in der Hochgeschwindigkeits-Auftragsabwicklung nimmt zu, da sich der Arbeitsmarkt verknappt und Serviceniveaus unter 24 Stunden ausgeweitet werden. Der US-amerikanische 3PL-Markt setzt Robotik und Automatisierung ein, um den Durchsatz zu stabilisieren und Saisonalität zu bewältigen, ohne den dauerhaften Personalbestand zu erhöhen. Zentralisierte Plattformen verbessern die Bestandsgenauigkeit, Dock-Planung und Nachschubversorgung. Anbieter mit integrierter Automatisierung und Analytik werden für Branchen bevorzugt, die dokumentierte Genauigkeit und Rückverfolgbarkeit erfordern. Großanbieter führen die Implementierungen an, während regionale Spezialisten sich auf modulare Lösungen mit kürzeren Amortisationszeiten konzentrieren.

Ausbau von Multi-Client-Mega-Fulfillment-Zentren

Multi-Client-Fulfillment-Drehscheiben skalieren, um den Omnichannel-Einzelhandel und grenzüberschreitende Warenströme zu unterstützen, bei denen Variabilität die Norm ist. Der US-amerikanische 3PL-Markt konsolidiert sich in größeren Knotenpunkten mit hohen lichten Höhen, dichter Regalierung und großen Toröffnungen, die Umschläge und Dock-Produktivität verbessern. Nearshoring-Aktivitäten sind ein wesentlicher Treiber in Grenzregionen, wo Handelswachstum Erweiterungen mit Zollkapazitäten, Sicherheitsmerkmalen und Zollprozessoptimierung unterstützt. Anbieter fügen Multi-Kunden-Flächen hinzu, um Fixkosten zu verteilen, das Onboarding zu beschleunigen und Mehrwertdienste auszubauen, die Kunden bei Volumenschwankungen binden. Akquisitionen erweitern weiterhin geografisch diverse Lagerflächenportfolios, die kleinen und mittelgroßen Verladern eine bundesweite Abdeckung ohne dedizierte Standorte bieten sollen. Mittelfristig wird der US-amerikanische 3PL-Markt Betreiber bevorzugen, die hyperlokale Knotenpunkte mit regionalen Drehscheiben kombinieren können, um Geschwindigkeit, Kosten und Bestandsrisiko auszubalancieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Transportkapazitätsengpässe in Spitzenzeiten | -0.5% | National, akut in Nordost-Korridoren (I-95, I-78), Drehscheiben des Mittleren Westens (Chicago, Cincinnati), Westküste (I-5, I-10) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturherausforderungen auf überlasteten Frachtkorridoren | -0.4% | National, Top-100-Engpässe konzentriert in Atlanta, Houston, Chicago, Los-Angeles-Becken | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoff- und Energiekosten mit Auswirkungen auf Margenstrukturen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in qualifizierten Logistik- und Lagerrollen | -0.7% | National, am stärksten in angespannten Arbeitsmärkten (Phoenix, Dallas, Atlanta, Indianapolis) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Transportkapazitätsengpässe in Spitzenzeiten

Saisonale Nachfragespitzen komprimieren weiterhin die verfügbare Fernverkehrs- und Letzte-Meile-Kapazität in nationalen Netzwerken. Der US-amerikanische 3PL-Markt erlebt wiederkehrende Spitzen im Zusammenhang mit dem Schulbeginn, Feiertagsaktionen und globalen Feiertagen, die ausgehende Zeitpläne verändern und die Verfügbarkeit von Frachtführern belasten. Verlader sehen sich mit verlängerten Vorlaufzeiten, höherem Spotmarkt-Exposure und Lagerüberlaufrisiken konfrontiert, wenn Fulfillment-Rückstände auf eingeschränkten Transport treffen. Anbieter mit Hybridmodellen können das Exposure mindern, indem sie dedizierte Kapazitäten mit agiler Vermittlung kombinieren, was Servicekontinuität und Kosten ausbalanciert. Wichtige Frachtengpässe verstärken auch Verzögerungen bei Spitzenvolumina, insbesondere an wichtigen Umschlagpunkten, die jährlich von der Branchenforschung verfolgt werden. Proaktive Planung rund um bekannte Spitzenzeiten und modale Diversifizierung bleibt für zuverlässige Warenströme im US-amerikanischen 3PL-Markt unerlässlich.

Steigende Kraftstoff- und Energiekosten mit Auswirkungen auf Margenstrukturen

Kraftstoffkosten bleiben ein volatiler Inputfaktor, der Margenstrukturen für Frachtführer und 3PL-Anbieter direkt beeinflusst. Der US-amerikanische 3PL-Markt spiegelt häufige Anpassungen durch Kraftstoffzuschlagstabellen wider, die an wöchentliche Benchmarks indexiert sind und das Risiko bei Preisanstiegen auf Verlader verlagern. Analytik und Optimierung können den Verbrauch senken und Kosten stabilisieren, wenn sie mit besserer Routenplanung und Modalwahl kombiniert werden. Intermodale und Schienenlösungen erhalten erneute Aufmerksamkeit, da Unternehmen energieeffizientere Wege für mittel- und langstreckige Fracht suchen. Strategische Beschaffung und Vertragsgestaltung entwickeln sich weiter, um Kostentransparenz mit Servicegarantien in längeren Ausschreibungszyklen auszubalancieren. Beratungsinhalte von Logistiktechnologieanbietern unterstreichen Planungsdisziplin und datengestütztes Kraftstoffmanagement als Schlüssel zum Schutz der Margen im US-amerikanischen 3PL-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Verschiebungen bei der Fulfillment-Geschwindigkeit begünstigen hochwertige Lagerdienstleistungen

Das Inlandstransportmanagement hatte den größten Anteil im Jahr 2025, während Mehrwert-Lagerung und -Distribution voraussichtlich die höchste Wachstumsrate bis 2031 verzeichnen wird. Der US-amerikanische 3PL-Markt ist auf das Inlandstransportmanagement für Flexibilität angewiesen, da Verlader Netzwerke für Nearshoring und E-Commerce anpassen. Straßenverkehr dominiert die Letzte-Meile-Kontrolle, während die Schiene dichte, nicht dringende Korridore unterstützt. Luftfracht übernimmt zeitkritische, hochwertige Sendungen, und der Seeweg bedient Massengüter, bei denen die Kosten pro Tonnenkilometer entscheidend sind. Das Wachstum der Mehrwert-Lagerung und -Distribution wird durch hyperlokale Bestandspositionierung angetrieben, was Cross-Docking- und Kitting-Dienste begünstigt. Multi-Client-Einrichtungen erweitern ihr Angebot um Retourenabwicklung und Aufarbeitung und unterstützen so Omnichannel-Einzelhändler.

Mehrwert-Lagerung und -Distribution expandiert, da Einzelhändler und Gesundheitsunternehmen konforme, schnelle Auftragsabwicklung verlangen. Der US-amerikanische 3PL-Markt profitiert von Retourenlogistik und serialisiertem Bestandsmanagement. Kombinierte Arbeitsabläufe für Kommissionierung, Verpackung und Individualisierung unterstützen Geschwindigkeit ohne dedizierte Verträge. Fortschrittliche Lagerverwaltungssysteme und Arbeitsmittel stabilisieren Serviceniveaus bei Nachfragespitzen. Integrationen zwischen Lager- und Transportsystemen verbessern Übergaben und Transparenz. Anbieter, die in Automatisierung und Analytik innerhalb von Multi-Client-Standorten investieren, werden mehr Premium-Fulfillment-Möglichkeiten erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fertigungsvolumen trifft auf Margenexpansion im Gesundheitswesen

Die Fertigungsindustrie führte den Anteil im Jahr 2025 an, da Anbieter eingehende Materialien, liniennahe Nachschubversorgung, ausgehende Distribution und Garantierücksendungen verwalteten. Der US-amerikanische 3PL-Markt unterstützt Hersteller dabei, Werksabläufe mit schwankender Händler- und Einzelhandelsnachfrage in Einklang zu bringen. Automobil- und Industriesegmente optimieren Bestandsstrategien und halten dabei hohe Pünktlichkeitsstandards aufrecht. Technologie- und Elektroniksendungen sind auf White-Glove-Lieferung, Seriennummernverfolgung und sichere Handhabung angewiesen. Der Markt konsolidiert spezialisierte Kapazitäten, um Übergaben zwischen Lieferanten, Montagewerken und Aftermarket-Netzwerken zu rationalisieren und Ausnahmen zu reduzieren, die für Teileverfügbarkeit und regulatorische Prüfungen entscheidend sind.

Biowissenschaften und Gesundheitswesen werden voraussichtlich bis 2031 schneller wachsen, angetrieben durch Temperaturkontrolle, GMP-konforme Umgebungen und Rückverfolgungsintegrität. Der US-amerikanische 3PL-Markt expandiert in Premium-Gesundheitskorridoren für Biologika und Medizinprodukte-Distribution, wo die Fehlertoleranz minimal ist. E-Commerce und Omnichannel-Einzelhandel treiben das Wachstum an, da Split-Ship- und Store-Fulfillment-Anforderungen eine robuste Orchestrierung erfordern. Konsumgüter- und FMCG-Verträge betonen Cross-Docking-Agilität und Spitzenlastbewältigung und priorisieren Reaktionsfähigkeit gegenüber statischer Lagerung. Lebensmittel- und Getränkeströme überschneiden sich mit Kühlkettenanforderungen und begünstigen Anbieter mit konformen Systemen und geschulten Teams. Branchenübergreifend konzentrieren sich Leistungskennzahlen nun auf Reaktionsfähigkeit, Rückverfolgbarkeit und proaktives Ausnahmemanagement.

Nach Logistikmodell: Hybridkonfigurationen übertreffen reine Asset-Modelle

Asset-Light-Betreiber erzielten im Jahr 2025 einen bemerkenswerten Marktanteil, was die wachsende Rolle der digitalen Vermittlung für flexible Abdeckung widerspiegelt. Der US-amerikanische 3PL-Markt bevorzugt zunehmend Hybridmodelle, die dedizierte Vermögenswerte mit dynamischer Vermittlung kombinieren, um Spitzenlasten zu bewältigen. Asset-Heavy-Betreiber zeichnen sich in Branchen aus, die Compliance, Rückverfolgbarkeit und garantierte Kapazität erfordern. Hybridmodelle eignen sich für Verlader, die Stabilität für Kernkorridore und Agilität für Aktionen und Saisonalität benötigen. Vertragsstrukturen kombinieren nun feste Volumina mit flexiblen Bändern und klaren Zusatzleistungsbedingungen, die sich an die sich entwickelnden Marktanforderungen anpassen.

Hybridmodelle werden voraussichtlich am schnellsten wachsen, da Verlader Resilienz gegenüber Preis- und Kapazitätsvolatilität priorisieren. Die US-amerikanische 3PL-Branche konzentriert sich auf Transparenz, Echtzeit-Leistungsverfolgung und schnelle Ausnahmewiederherstellung über alle Asset-Typen hinweg. Anbieter integrieren Planung, Beschaffung und Ausführung in einheitliche Plattformen für konsistente Leistungskennzahlen über alle Modalitäten hinweg. In regulierten Branchen reduzieren Asset-gestützte Zertifizierungen das Risiko, während Vermittlung die Reichweite erhöht. Der US-amerikanische 3PL-Markt profitiert von Ausschreibungsdesigns, die Kennzahlen wie Pünktlichkeit und Fulfillment-Geschwindigkeit belohnen. Betreiber, die konsistente Leistung über alle Asset-Klassen hinweg demonstrieren, sind gut positioniert, um Marktanteile zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Süden hielt im Jahr 2025 den größten regionalen Anteil, angetrieben durch Golf-Küsten-Gateways und grenzüberschreitende Handelsrouten, die Fertigungscluster und Verbrauchszonen verbinden. Der US-amerikanische 3PL-Markt profitiert von Class-I-Schienenverbindungen, die Drayage- und Intermodal-Warenströme ausbalancieren. Texas-Logistikkorridore expandieren mit neuer grenzüberschreitender Kapazität und skalierbaren Lagerflächen für Multi-Client-Betriebe. Anbieter nutzen Mexikos Nearshoring-Gewinne und bewältigen gleichzeitig Zollverzögerungen. Kühlketten- und E-Commerce-Fulfillment stärken die Marktgröße des Südens und erreichen große Bevölkerungszentren innerhalb von Zwei-Tages-Fenstern. Küstengateways in Kombination mit Binnendrehscheiben stabilisieren Vorlaufzeiten und Durchsatz.

Der Westen wird voraussichtlich bis 2031 am schnellsten wachsen, unterstützt durch Hafenmodernisierung, Binnendrehscheiben und Technologiesektorlogistik. Der US-amerikanische 3PL-Markt mobilisiert Kapazitäten rund um die Inland-Empire- und Phoenix-Korridore, um Küstenstaus zu entlasten und gleichzeitig den Zugang zu pazifischen Handelsrouten aufrechtzuerhalten. Investitionen adressieren die Sonderbehandlung empfindlicher Elektronik und Cloud-Infrastruktur, die sicheren Transport erfordert. Grenzüberschreitende Lösungen und Binnenschienenanbindung verbessern den Warenfluss von Küsteneingangspunkten zur Inlandsverteilung. Regulatorische Anforderungen treiben die Nachfrage nach erfahrenen Anbietern an, die Emissionsvorschriften und Einrichtungsstandards navigieren. Modernisierungsprojekte werden das Routing für Zeit- und Kostenvorteile weiter optimieren.

Der Mittlere Westen bleibt eine kritische Umschlagregion, die westliche Importe über dichte Schienen- und Autobahnknotenpunkte mit östlichem Konsum verbindet. Der US-amerikanische 3PL-Markt nutzt intermodale Strategien, um Küstenstaus zu umgehen und Kosten für empfindliche Fracht zu senken. Kühlkettennetzwerke bauen Kapazitäten und Automatisierung aus, um Konsumgüter- und Gesundheitsverteilung innerhalb kurzer Servicefenster zu bedienen. Ausgewählte Binnendrehscheiben erreichen eine breite Zwei-Tages-Abdeckung und balancieren dabei Transportausgaben und Emissionen. Erweiterte Zollkapazitäten in Grenzregionen unterstützen grenzüberschreitende Fertigungsströme und termingebundene Lieferungen in US-Binnenknotenpunkte.

Wettbewerbslandschaft

Große etablierte Anbieter und spezialisierte Regionalbetreiber nutzen Technologie als wesentliches Differenzierungsmerkmal. Der US-amerikanische 3PL-Markt priorisiert KI-gestützte Planung, Lagerautomatisierung und vernetzte Transparenz über alle Modalitäten hinweg. Nationale Anbieter konzentrieren sich auf die Verkürzung von Zykluszeiten und die Erhöhung von Füllraten, während Spezialisten in Nischen wie Kühlkette, Letzte Meile und grenzüberschreitendes Drayage hervorstechen. Unternehmensinvestitionen in Automatisierung und Analytik gestalten Netzwerke und Ausführung neu. Abdeckungsbreite, Systemreife und kontinuierliche Verbesserung sind entscheidende Auswahlkriterien im US-amerikanischen 3PL-Markt.

Strategische Expansionen fügen Multi-Client-Kapazitäten für kleine und mittelgroße Verlader hinzu. Anbieter erhöhen Lagerflächen, um Omnichannel-Wachstum, skalierbare Retouren und grenzüberschreitende Warenströme zu unterstützen. Investitionen in Biowissenschaften verbessern GMP-konforme Umgebungen und temperaturkontrollierte Zonen für Premium-Dienstleistungen.[3]DHL Group, "DHL Group Geschäftsprofil 2025," DHL Group, group.dhl.com Der US-amerikanische 3PL-Markt konzentriert sich auch auf integrierte intermodale Strategien, die Drayage, Schiene und Binnenlagerung für Kostenstabilität kombinieren.

Fusions- und Übernahmeaktivitäten sowie Portfolioanpassungen bleiben aktiv, da Anbieter ihren Fokus verfeinern. Kühllagernetzwerke expandieren durch Akquisitionen und Greenfield-Projekte, um die Lebensmittel- und Pharmanachfrage zu decken. Investorenberichte heben operative Prioritäten, Kostenmanagement und die Ausrichtung auf Trends wie Nearshoring und Automatisierung hervor. Im US-amerikanischen 3PL-Markt konsolidieren Betreiber, die Kapazität, Compliance und kundenorientierte Orchestrierung aufeinander abstimmen, ihren Marktanteil. Ausführungsqualität und Systeminvestitionen unterscheiden konsistente Vertragsgewinner von weniger integrierten Wettbewerbern.

Marktführer der US-amerikanischen 3PL-Branche

C.H. Robinson Worldwide Inc.

XPO Logistics

United Parcel Service, Inc.

DHL Group

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Expeditors International meldete für das vierte Quartal 2025 einen verwässerten Gewinn je Aktie von 1,49 USD, ein Rückgang von 11 % im Jahresvergleich, mit einem Anstieg des Luftfrachtvolumens um 6 % und einem Rückgang des Seecontainervolumens um 6 %, und kündigte ein neues Aktienrückkaufprogramm im Wert von 3 Milliarden USD an, das nach Ablauf des aktuellen Programms in Kraft tritt, was das Vertrauen in die langfristige Cashgenerierung trotz schwacher Seefrachtpreise widerspiegelt, die voraussichtlich bis 2026 anhalten werden.

- Januar 2026: DHL Supply Chain kündigte ein neues Life-Sciences- und Gesundheitskompetenz-Zentrum mit einer Fläche von einer Million Quadratfuß in Annville, Pennsylvania, an, das 2026 eröffnet werden soll, als Freihandelszone mit FDA- und GMP-konformer Infrastruktur, fortschrittlichen temperaturkontrollierten Umgebungen und Vorzertifizierungskapazitäten betrieben wird, um die Nachfrage nach Zollminderung und beschleunigter Zollabwicklung zu decken.

- November 2025: Kuehne+Nagel erweiterte seine Einrichtung in El Paso, Texas, um ein 20.252 Quadratmeter großes Zolllager mit 53 Dockzugängen und 65 Anhängerstellplätzen und erhöhte damit die Gesamtkapazität um 60 %, um der wachsenden Nachfrage nach grenzüberschreitender Logistik zwischen den USA und Mexiko gerecht zu werden, die durch anhaltende Nearshoring-Trends angetrieben wird.

- August 2025: Americold eröffnete in Partnerschaft mit Canadian Pacific Kansas City (CPKC) eine 335.000 Quadratfuß große Import-Export-Drehscheibe in Kansas City, Missouri, die erste Americold-Einrichtung im CPKC-Schienennetz und eine wichtige Drehscheibe für den Mexico Midwest Express (MMX), Nordamerikas einzigen Einzel-Linien-Schienendienst für Kühlgüter zwischen den USA und Mexiko.

Berichtsumfang des US-amerikanischen 3PL-Marktes

Der US-amerikanische 3PL-Markt ist segmentiert nach Dienstleistungen (Inlandstransportmanagement, Internationales Transportmanagement und Mehrwert-Lagerung und -Distribution) und Endnutzer (Luft- und Raumfahrt, Automobilindustrie, Konsumgüter und Einzelhandel, Energie, Gesundheitswesen, Fertigungsindustrie, Technologie und sonstige Endnutzer). Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Markt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Mehrwert-Lagerung und -Distribution |

| Automobilindustrie |

| Energie und Versorgungsunternehmen |

| Fertigungsindustrie |

| Biowissenschaften und Gesundheitswesen |

| Technologie und Elektronik |

| E-Commerce |

| Konsumgüter und schnelldrehende Konsumgüter |

| Lebensmittel und Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte und Lagerhäuser) |

| Hybrid |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Service | Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Mehrwert-Lagerung und -Distribution | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie und Versorgungsunternehmen | ||

| Fertigungsindustrie | ||

| Biowissenschaften und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| E-Commerce | ||

| Konsumgüter und schnelldrehende Konsumgüter | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte und Lagerhäuser) | ||

| Hybrid | ||

| Nach US-amerikanischer Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische 3PL-Markt derzeit und wie ist der Wachstumsausblick?

Die Größe des US-amerikanischen 3PL-Marktes betrug im Jahr 2025 219,62 Milliarden USD, wird für 2026 auf 227,69 Milliarden USD prognostiziert und soll bis 2031 mit einer CAGR von 3,68 % einen Wert von 272,74 Milliarden USD erreichen.

Welcher Servicetyp wächst innerhalb des US-amerikanischen 3PL-Marktes am schnellsten?

Mehrwert-Lagerung und -Distribution ist der am schnellsten wachsende Servicetyp mit einer prognostizierten CAGR von 5,34 % bis 2031, da Verlader hochwertige Auftragsabwicklung, Retouren und konforme Kühlkettenabwicklung priorisieren.

Welche Endnutzerbranche zeigt die stärkste Wachstumsdynamik?

Biowissenschaften und Gesundheitswesen zeigen die stärkste Dynamik mit einer CAGR von 4,56 % bis 2031, unterstützt durch validierte Temperaturkontrolle, GMP-konforme Umgebungen und Rückverfolgungsanforderungen, die Premiumpreise rechtfertigen.

Welche Region führt und welche wächst am schnellsten im US-amerikanischen 3PL-Markt?

Der Süden führte mit einem Anteil von 34,23 % im Jahr 2025, während der Westen die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,95 % bis 2031 ist, unterstützt durch Hafenmodernisierung und den Ausbau von Binnendrehscheiben.

Welches Logistikmodell verzeichnet das höchste Wachstum unter US-amerikanischen Anbietern?

Hybridkonfigurationen, die dedizierte Vermögenswerte mit digitaler Vermittlung für Spitzenlastkapazitäten kombinieren, wachsen mit einer CAGR von 5,12 % bis 2031 am schnellsten und spiegeln die Verlader-Präferenz für Resilienz und Agilität wider.

Welche Fähigkeiten beeinflussen Vertragsvergaben im US-amerikanischen 3PL-Markt heute am stärksten?

KI-gestützte Planung, Lagerautomatisierung, Kühlketten-Compliance und integriertes intermodales Design sind entscheidend, wobei Anbieter, die Transparenz und Ausnahmemanagement über alle Modalitäten hinweg vereinheitlichen, in Wettbewerbsausschreibungen häufig besser abschneiden.

Seite zuletzt aktualisiert am: