Marktgröße und -anteil im Einzelhandels-3PL-Bereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

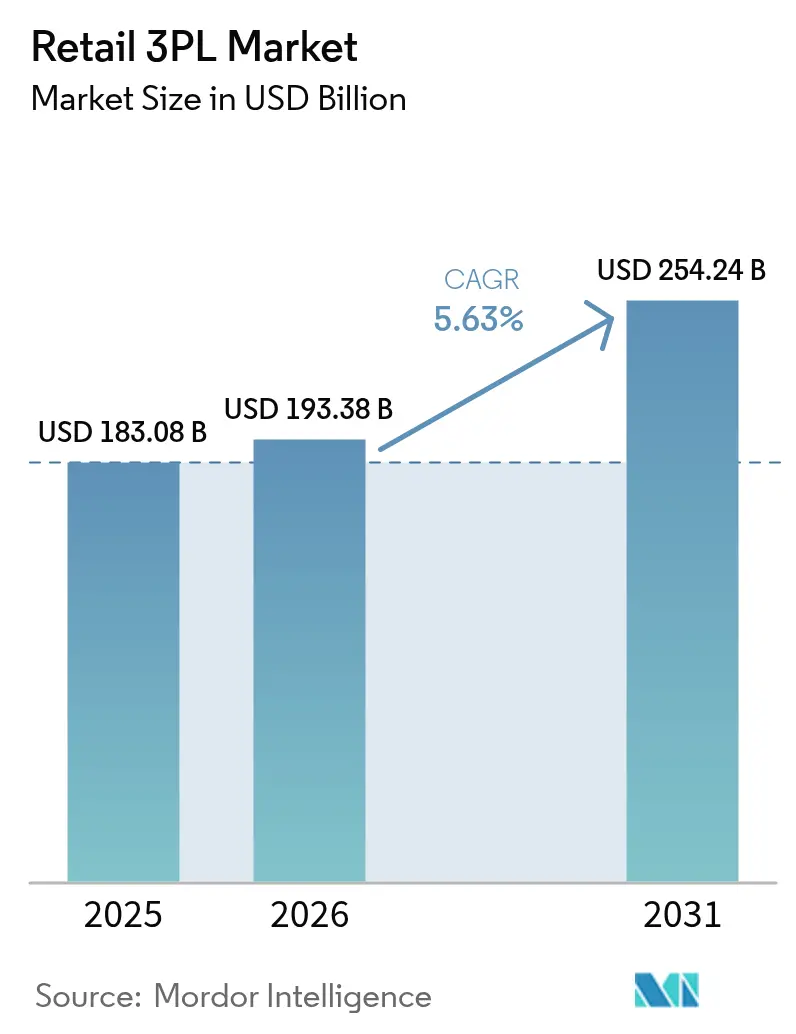

| Marktgröße (2026) | 193.38 Milliarden US-Dollar |

| Marktgröße (2031) | 254.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Einzelhandels-3PL-Marktanalyse von Mordor Intelligence

Die Marktgröße des Einzelhandels-3PL-Marktes wurde im Jahr 2025 auf 183,08 Milliarden USD geschätzt und soll von 193,38 Milliarden USD im Jahr 2026 auf 254,24 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Asien-Pazifik führt mit einem Anteil von 38 % im Jahr 2024 und verzeichnet zugleich die schnellste CAGR von 7,62 %, was verdeutlicht, wie die Modernisierung des Einzelhandels und der grenzüberschreitende E-Commerce das Wachstum in einer Region konzentrieren. Das hybride Logistikmodell bleibt das strukturelle Fundament, doch der Asset-Light-Ansatz gewinnt zunehmend an Bedeutung und signalisiert eine entscheidende Verschiebung hin zu variablen Kostenkapazitäten, einer engeren Technologieintegration und einem flexiblen Netzwerkdesign. Das Inlandstransportmanagement liefert nach wie vor den Großteil der Sendungen, doch das internationale Transportmanagement wächst schneller, da Einzelhändler auf globale Beschaffung und grenzüberschreitende Paketsendungen setzen. Die Retourenlogistik hat sich von einer Nebendienstleistung zu einem zentralen Differenzierungsmerkmal entwickelt, da Online-Moderetouren die Margen belasten, sofern sie nicht mit spezialisierten Technologien und Prozessen abgewickelt werden. Arbeitskräftemangel, Lohninflation und zunehmende Cybersicherheitsbedrohungen bremsen das Wachstum und veranlassen 3PL-Anbieter, zu automatisieren, Qualifikationen auszubauen und digitale Abwehrmaßnahmen zu stärken.

Wichtigste Erkenntnisse des Berichts

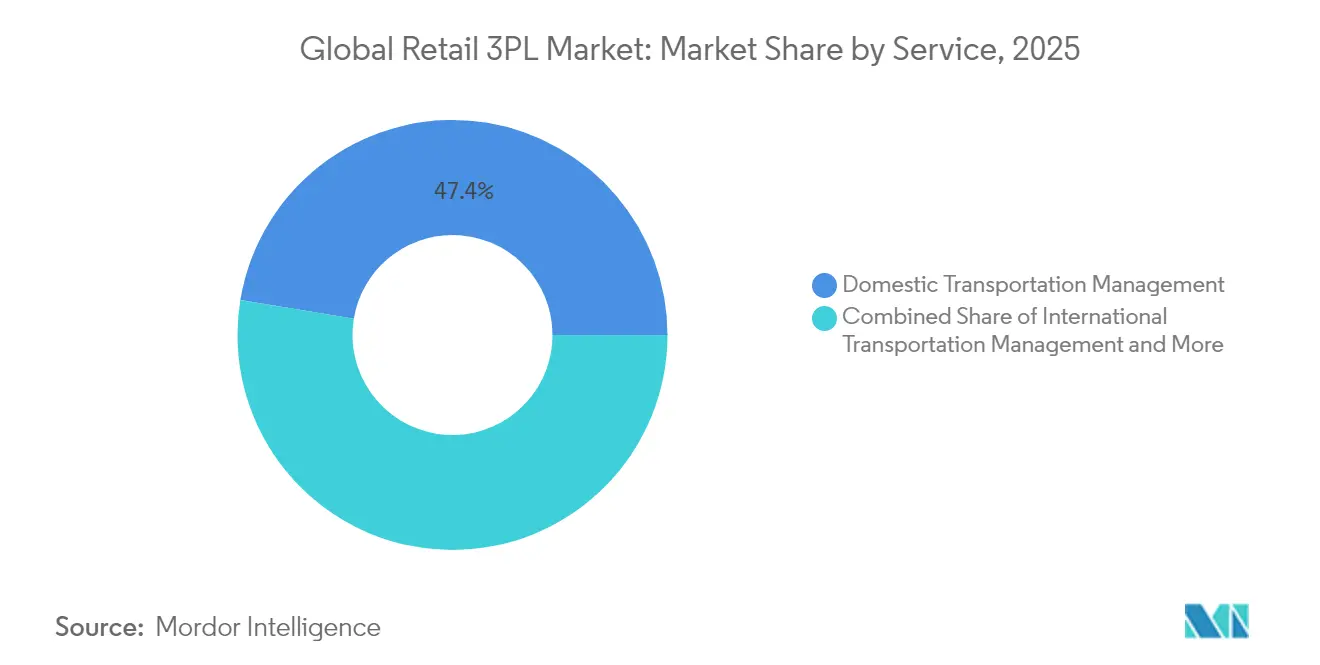

- Nach Dienstleistung hielt das Inlandstransportmanagement im Jahr 2025 einen Anteil von 47,40 % am Einzelhandels-3PL-Markt. Der Einzelhandels-3PL-Markt für internationales Transportmanagement wächst zwischen 2026 und 2031 mit einer CAGR von 6,84 %.

- Nach Produktkategorie entfiel auf Lebensmittel & Getränke im Jahr 2025 ein Anteil von 33,55 % an der Marktgröße des Einzelhandels-3PL-Marktes. Der Einzelhandels-3PL-Markt für Mode & Lifestyle entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 6,35 %.

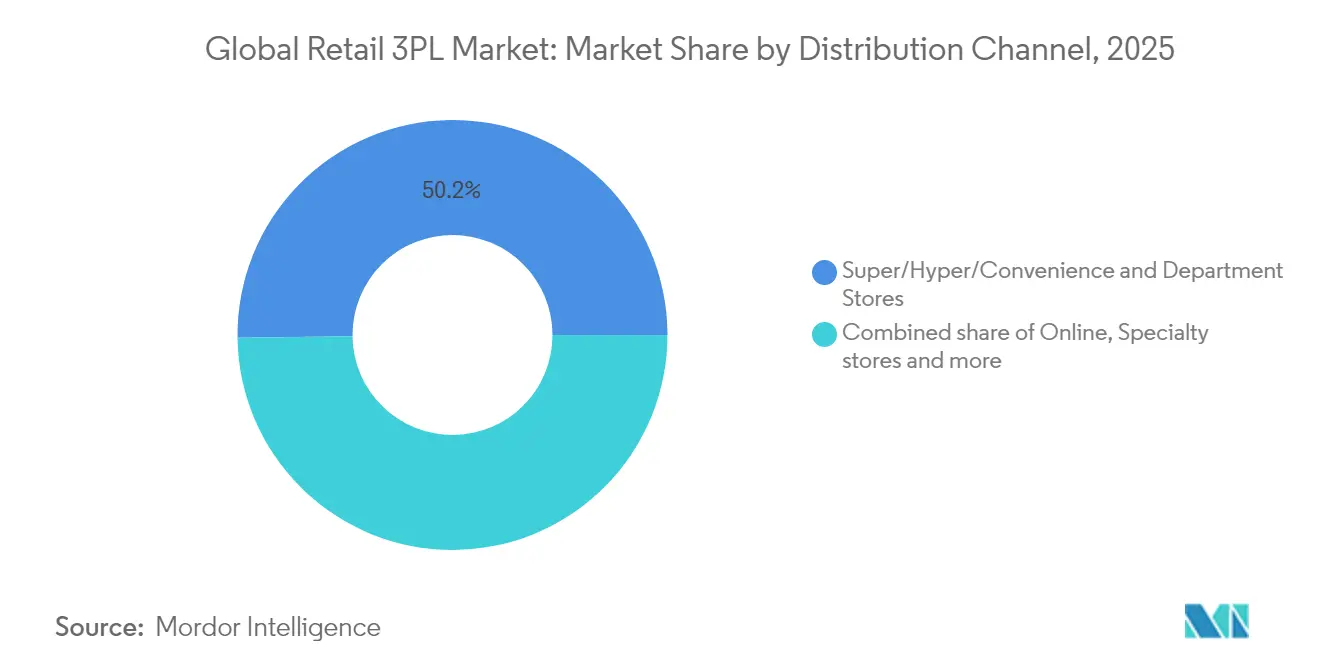

- Nach Vertriebskanal kontrollierten Super-/Hyper-/Convenience- & Warenhäuser im Jahr 2025 einen Anteil von 50,20 % an der Marktgröße des Einzelhandels-3PL-Marktes. Der Einzelhandels-3PL-Markt für den Online-Kanal expandiert zwischen 2026 und 2031 mit einer CAGR von 8,96 %.

- Nach Logistikmodell führte das Hybridmodell im Jahr 2025 mit einem Anteil von 40,35 % an der Marktgröße des Einzelhandels-3PL-Marktes. Der Einzelhandels-3PL-Markt für das Asset-Light-Modell wächst zwischen 2026 und 2031 mit einer CAGR von 6,64 %.

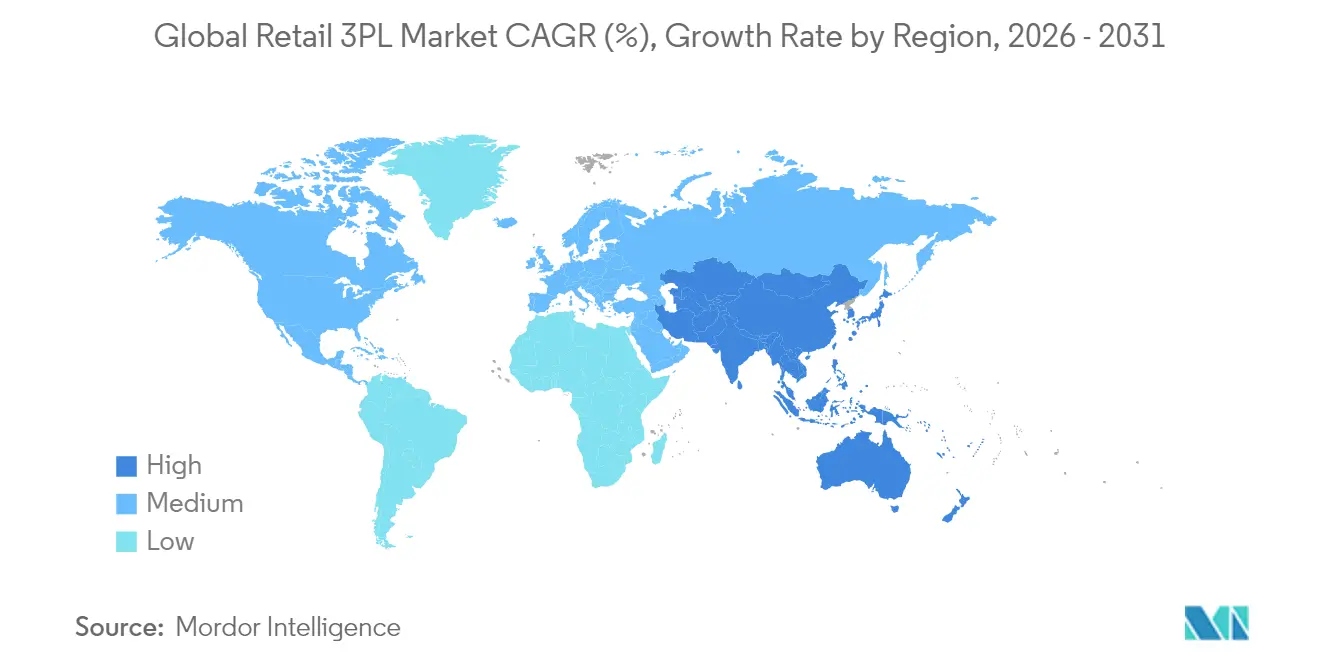

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 37,60 % am Einzelhandels-3PL-Markt. Der Einzelhandels-3PL-Markt in Asien-Pazifik übertrifft andere Regionen weiterhin mit einer CAGR von 7,34 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Einzelhandels-3PL-Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg der Online-Retouren im Fast-Fashion-Bereich | +1,2 | Global; am stärksten in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Einführung von Mikro-Fulfillment-Centern | +0,9 | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce | +0,7 | Global; Schwerpunkt auf Lieferwegen von China in die Welt | Langfristig (≥5 Jahre) |

| Mit erneuerbaren Energien betriebene Lagerhäuser | +0,3 | Europa, Nordamerika | Langfristig (≥5 Jahre) |

| Omni-Channel-Transformation | +1,0 | Global; geführt von Nordamerika | Mittelfristig (3–4 Jahre) |

| Nearshoring der Lagerhaltung nach Mexiko | +0,6 | Nordamerika; Ausstrahlungseffekte auf Zentralamerika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Online-Retouren im Fast-Fashion-Bereich

Serienrückgaben und großzügige Rückgaberichtlinien im Online-Modeinzelhandel erzeugen Störungen in Lagerhausabläufen und der Bestandsbewertung. Die Nationale Einzelhandelsföderation der Vereinigten Staaten gibt an, dass die gesamten Einzelhandelsretouren im Jahr 2024 einen Wert von 890 Milliarden USD erreichten, wobei Mode das am stärksten betroffene Segment darstellt. Retouren kosten mittlerweile mehr als 50 % des ursprünglichen Verkaufspreises, was Einzelhändler dazu veranlasst, diese Aufgabe an auf Rückgewinnung und Aufarbeitung spezialisierte 3PL-Anbieter auszulagern. Risikokapital fließt weiterhin in technologiegestützte Plattformen für die Retourenlogistik, und die Übernahme von Inmar Supply Chain Solutions durch DHL Supply Chain im Januar 2025 positioniert das Unternehmen als größten Retourenabwickler in Nordamerika[1]DHL Group, "DHL Supply Chain erwirbt Inmar Returns," group.dhl.com. Asset-Light-3PL-Anbieter skalieren in dieser Nische schnell, da sie cloudbasierte Plattformen ohne die Einschränkungen gewachsener Netzwerkinfrastrukturen einsetzen können, was Rückgewinnungsraten und Durchlaufzeiten verbessert.

Einführung von Mikro-Fulfillment-Centern

Lebensmittelketten und Quick-Commerce-Spezialisten verkürzen die Distanzen auf der letzten Meile, indem sie automatisierte Module von 5.000 bis 10.000 Quadratfuß innerhalb oder neben städtischen Filialen einbetten. Hy-Vee kooperiert mit Takeoff Technologies, während Amazon die Robotik von Fulfil in ausgewählten Whole-Foods-Filialen erprobt. Das Mikro-Fulfillment-Center-Modell verbessert die Stückkosten: kürzere Kommissionierwege, geringere Lieferkilometer und höhere Regelverfügbarkeit. Für 3PL-Anbieter eröffnet das Mikro-Fulfillment eine neue Dienstleistungslinie, die Automatisierungstechnik, Wartung und schnelle Nachschublogistik verbindet. Frühe Anwender berichten von Durchlaufzeitreduzierungen von über 30 % und zweistelligen Produktivitätssteigerungen, was das Modell zu einem Katalysator für eine umfassendere Netzwerkumgestaltung macht.

Grenzüberschreitende E-Commerce-Plattformen fördern die Nutzung von Zolllagerung

Einzelhändler, die Verbraucher im Ausland ansprechen, sind auf Zolllager angewiesen, die Zölle aufschieben und Retouren vereinfachen. China betreibt 165 Pilotbereiche für grenzüberschreitenden E-Commerce, die seit 2020 die Abfertigungszeiten um 50 % reduziert haben und so den Durchsatz für Marken beschleunigen, die sowohl in das Land hinein als auch aus ihm heraus versenden. Die Märkte in Lateinamerika und Südostasien übernehmen dieses Modell, was 3PL-Investitionen in Blockchain-gestützte Compliance und Echtzeit-Zollsichtbarkeit ankurbelt. Zollkapazitäten werden damit zu einem strategischen Vermögenswert, der zollsparende Vorteile mit den Liefergeschwindigkeitserwartungen globaler Käufer vereint.

Mit erneuerbaren Energien betriebene Lagerhäuser

Solarenergie, stationäre Speichersysteme und Ladestationen für Elektrofahrzeuge verwandeln Verteilzentren in Mikro-Energienetze. Prologis überschreitet 500 MW installierter Solarleistung und strebt für 2025 einen Wert von 1 GW an. Eine gemeinsame Elektrofahrzeug-Anlage von Prologis und Maersk in Torrance, Kalifornien, bietet 96 Ladestationen und 18 MWh Speicherkapazität und unterstützt Kaliforniens Abkehr von Diesel bis 2035. Während die Einführung in Märkten mit niedrigeren Strompreisen hinterherhinkt, treiben regulatorische Anreize in Europa 3PL-Anbieter dazu an, Energie als Teil wertschöpfender Dienstleistungen zu integrieren und sich damit weiter von Wettbewerbern abzuheben.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Lohninflation | -0.8% | Global; ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Lkw-Kapazitäten | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Lagermieten | -0.4% | Global; städtische Knotenpunkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Lohninflation

Eine prognostizierte Arbeitskräftelücke von 85 Millionen bis 2030 erhöht die Betriebskosten und drückt die Margen. Lagerhausbetreiber berichten von einem Arbeitskräftemangel von 73 %. Um den Durchsatz aufrechtzuerhalten, setzen 3PL-Anbieter autonome mobile Roboter, Software zur Arbeitskräfteverwaltung und bereichsübergreifende Schulungsprogramme ein, die die Produktivität je Stunde steigern. Die rasche Lohnsteigerung erodiert jedoch weiterhin die Rentabilität in margenarmen Dienstleistungsbereichen und zwingt Anbieter dazu, Verträge neu zu verhandeln und Zuschläge weiterzugeben.

Cybersicherheitsrisiko durch API-integrierte Netzwerke

Einzelhändler öffnen Fulfillment-APIs für 3PL-Anbieter, um Echtzeittransparenz bei Aufträgen, Beständen und Transport zu ermöglichen – diese Offenheit vergrößert jedoch die Angriffsfläche. 98 % der Organisationen sind mit einem Drittanbieter verbunden, der einen Datenschutzverstoß erlitten hat. Als Reaktion darauf richten führende Anbieter Sicherheitsoperationszentren mit KI-gesteuertem SIEM ein und setzen Multi-Faktor-Authentifizierung in allen Partnerökosystemen durch. Prämien für Cyberversicherungen steigen, was indirekten Kostendruck erzeugt und 3PL-Anbieter dazu veranlasst, massiv in Zero-Trust-Architekturen zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Internationale Logistik übertrifft das Wachstum im Inlandsbereich

Das internationale Transportmanagement beschleunigt sich mit einer CAGR von 6,84 % und übertrifft damit das Gesamtwachstum des Einzelhandels-3PL-Marktes, da Einzelhändler ihre Beschaffung diversifizieren und die Reichweite ihrer Marktplätze ausweiten. Diese Dienstleistungslinie basiert auf optimiertem Luftfrachtverkehr, Zollmanagement und multimodaler Routenplanung und hilft Marken, Vorlaufzeiten in der Modebranche zu verkürzen und Elektronik während Werbeaktionsspitzen aufzufüllen. UPS beabsichtigt die Übernahme von Estafeta, um die grenzüberschreitenden Expresskapazitäten zwischen Mexiko und den Vereinigten Staaten zu stärken. Die steigende Nachfrage nach termingebundenen Lieferungen drängt 3PL-Anbieter dazu, digitale Frachtmarktplätze, intelligente Routenplanung und CO₂-effiziente Modalverlagerungen zu integrieren.

Das Inlandstransportmanagement macht im Jahr 2025 weiterhin 47,40 % des Umsatzes aus, dank etablierter stationärer Netzwerke und hoher Paketmengen. Amazon lieferte im Jahr 2024 9 Milliarden Pakete am selben oder nächsten Tag aus, deckte dabei 140 US-Metropolregionen ab und setzte neue Servicestandards. Kontinuierliche Netzwerkverdichtung, vorausschauende Bestandsplatzierung und regionale Sortierzentren verkürzen die letzte-Meile-Distanz und senken die Kosten pro Paket. Die Marktgröße des Einzelhandels-3PL-Marktes für Inlandsdienstleistungen wird weiter wachsen, doch ihr Anteil könnte sich verringern, da internationale Sendungsströme zunehmen und Omni-Channel-Modelle eine durchgängige Abdeckung erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Lebensmittel & Getränke dominieren, während Mode & Lifestyle sich beschleunigt

Lebensmittel & Getränke halten im Jahr 2025 einen Anteil von 33,55 % am Umsatz. Kühlketten-Compliance, strenge Mindesthaltbarkeitsfristen und Mehrtemperatur-Handhabung erfordern spezialisierte Transport- und Lagerlösungen, was dieses Segment beständig und widerstandsfähig macht. Blockchain-Pilotprojekte verfolgen die Herkunft vom Erzeuger bis zum Verbraucher, verkürzen Rückrufzeiten und reduzieren Verschwendung. Lebensmitteleinzelhändler drängen 3PL-Anbieter dazu, Einrichtungen zu zertifizieren, IoT-Sensoren zu integrieren und Analysen zur vorausschauenden Verderberkennung einzusetzen, wodurch Technologie tiefer in den täglichen Betrieb eingebettet wird.

Mode & Lifestyle wächst mit einer CAGR von 6,35 % am schnellsten, angetrieben von boomenden Online-Verkäufen und hohen Retourenvolumina. Vertikale Integration gewinnt an Bedeutung, da Marken Druck, Stickerei oder Kleinserienfertigung internalisieren, um schnellen Trendzyklen gerecht zu werden. Die Marktgröße des Einzelhandels-3PL-Marktes für die Verarbeitung von Moderetouren wächst, da 96 % der von GXO bearbeiteten Rückwaren wieder in den Bestand aufgenommen werden und so die Marge erhalten bleibt. Kreislaufwirtschaftsmodelle, einschließlich Secondhand-Modemarktplätze, erfordern sorgfältige Sortierer-, Reinigungs- und Neulistungsabläufe, die anspruchsvolle 3PL-Anbieter nun in ihre Fulfillment-Logik integrieren.

Nach Vertriebskanal: Online-Segment treibt Innovation voran

Der Online-Kanal expandiert mit einer CAGR von 8,96 % und zwingt 3PL-Anbieter dazu, agiles, softwaregestütztes Fulfillment zu entwickeln. DHLs Verbraucherumfrage von 2024 zeigt, dass 57 % der Käufer Smartphones für Einkäufe nutzen und 41 % Warenkörbe wegen hoher Versandkosten abbrechen, was verdeutlicht, wie Logistikgeschwindigkeit und Transparenz gleichbedeutend mit Konversionsraten sind. Die Differenzierung der Anbieter verlagert sich daher hin zu API-fähigen Plattformen, Echtzeit-Lieferzeitschätzungen und nachhaltiger Verpackung.

Super-/Hyper-/Convenience- & Warenhäuser verankern im Jahr 2025 weiterhin 50,20 % des Umsatzes, da Ladengeschäfte weiterhin Besucher anziehen und sofortigen Produktzugang bieten. Doch die Abholung im Geschäft und die Bordsteinkanten-Abwicklung stützen sich auf dieselbe Orchestrierungssoftware wie der E-Commerce, was die Kanalunterschiede verwischt. Einzelhändler binden 3PL-Anbieter ein, um Bestände über Online- und Offline-Knotenpunkte hinweg zu vereinheitlichen und Genauigkeit sowie zeitgerechte Nachlieferung sicherzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikmodell: Asset-Light-Ansätze gewinnen an Dynamik

Hybridmodelle, die eigene Vermögenswerte mit Partnerkapazitäten kombinieren, hielten 2025 einen Anteil von 40,35 % und entsprechen dem Bedürfnis etablierter Einzelhändler nach Kontrolle in Kernmärkten sowie nach Skalierbarkeit in Spitzensaisons. Diese Modelle reduzieren die Kapitalintensität und bewahren gleichzeitig die Servicekontinuität, da Leitzentren unter direktem Management verbleiben.

Asset-Light-Modelle wachsen mit einer CAGR von 6,64 % am schnellsten, da steigende Zinsen und rasche Nachfragezyklen Sachanlagen risikoreicher machen. RXOs Übernahme von Coyote Logistics für 1,025 Milliarden USD unterstreicht den Appetit auf Maklermaßstab und datengesteuerte Kapazitäten. Asset-Heavy-Netzwerke behalten ihre Zugkraft in hochkompliance-intensiven Nischen; DHL Supply Chain betreibt 520 Lagerhäuser in Nordamerika mit 52.000 Mitarbeitern. Die Einzelhandels-3PL-Branche zeichnet sich daher durch das Nebeneinander flexibler Maklerunternehmen und tiefgreifend leistungsfähiger Betreiber aus, mit Konvergenz um gemeinsame digitale Plattformen zur Synchronisierung von Kapazitäten und Nachfrage.

Geografische Analyse

Asien-Pazifik führt mit einem Anteil von 37,60 % im Jahr 2025 und verzeichnet eine CAGR von 7,34 %. Chinas 165 E-Commerce-Pilotbereiche verkürzen Zollverzögerungen, und die Omni-Channel-Einführung in Indien gewinnt an Fahrt, da der mobile Webdatenverkehr mehr als 60 % aller Sitzungen ausmacht. Logistikkorridore in Südostasien ziehen Investitionen in intelligente Sortierhubs und steuerfreie Zollparks an. Staatliche Anreize und ein boomender Mittelklassekonsum unterstützen ein anhaltendes zweistelliges Paketsendungswachstum und machen die Region zu einem strategischen Imperativ für globale 3PL-Anbieter. Die Marktgröße des Einzelhandels-3PL-Marktes in Asien-Pazifik wächst im Einklang mit dem Export von Elektronikgütern und dem innerasiatischen grenzüberschreitenden Handel.

Nordamerika bleibt technologieintensiv und innovationsgetrieben. Amazon führt den Marktplatz an, während XPO die Kapazitäten im Stückgutverkehr nach dem Marktaustritt eines bedeutenden Wettbewerbers ausbaut. Hohe Lohnkosten treiben den Einsatz von Automatisierung voran; Symbotic installiert Waren-zu-Person-Systeme im gesamten Netzwerk von Walmart und generiert dabei einen Auftragsbestand von 5 Milliarden USD. Umweltvorschriften in Kalifornien fördern elektrifizierte Kurzstreckentransportflotten und veranlassen 3PL-Anbieter, in Ladeinfrastruktur und mit erneuerbaren Energien betriebene Verteilzentren zu investieren.

Europa steht unter dem regulatorischen Druck zur Klimaneutralität und verfeinert weiterhin die grenzüberschreitende Paket-Compliance nach dem Brexit. Prologis setzt Dachsolaranlagen in großem Maßstab ein, und führende Spediteure erproben Wasserstoff-Lkw auf dichten Frachtkorridoren. Steigende Immobilienmieten in städtischen Zonen fördern mehrgeschossige Lagerhäuser und Robotersysteme, die die Raumnutzung maximieren. Südamerika, der Nahe Osten und Afrika sind kleinere Märkte, weisen jedoch eine rasche Zunahme des E-Commerce auf und ermutigen globale 3PL-Anbieter, Asset-Light-Joint-Ventures, lokale Partnerschaften und gezielte Übernahmen im Bereich der letzten Meile zu verfolgen.

Regulatorisches Umfeld

Retail-3PL-Betriebe unterliegen einer wachsenden Zahl von Zoll-, Steuer-, Produktrückverfolgbarkeits- und Nachhaltigkeitsvorschriften, die die Dokumentations- und Datenintegrationsanforderungen für ausgelagerte Logistikdienstleister erhöhen. Im März 2026 einigten sich das Europäische Parlament und der Rat auf eine Reform des Unionszollkodex, die auf E-Commerce-Ströme abzielt, indem mehr Verantwortung auf Plattformen/Verkäufer als Importeure verlagert wird. Die Reform schafft zudem eine neue EU-Zollbehörde in Lille und führt ein datengestütztes Compliance-Modell ein, einschließlich des EU Customs Data Hub, was den Wert von 3PL-Anbietern erhöht, die Unterstützung als Importeur der Aufzeichnung (Importer of Record) und überprüfbares Handelsdatenmanagement anbieten.

Regionsspezifische Programme prägen ebenfalls, wie 3PL-Anbieter die Retail-Auftragsabwicklung und die grenzüberschreitende Abwicklung strukturieren. Die singapurische IRAS aktualisierte im Januar 2026 ihren e-Tax-Leitfaden zum Approved Third Party Logistics Company Scheme und verschärfte die GST-bezogenen Kontrollen für qualifizierte 3PL-Aktivitäten. In den Vereinigten Staaten verknüpfen nationale Standards für Drittlogistikanbieter gemäß 21 USC 360eee-3 bestimmte Logistikaktivitäten mit Lizenzierungs- und Akkreditierungsanforderungen, die durch vom Secretary of Health and Human Services genehmigte Programme überwacht werden. Im Juli 2026 aktualisierte die US-Zoll- und Grenzschutzbehörde (US Customs and Border Protection) ihre Supply Chain Integrity Guidelines und verstärkte damit den operativen Bedarf an End-to-End-Rückverfolgbarkeit und Screening im Einklang mit Durchsetzungsinstrumenten wie Withhold Release Orders und UFLPA-bezogenen Kontrollen. Dies betrifft Retail-3PL-Anbieter, die internationales Transportmanagement und Retouren-Workflows abwickeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im Retail-3PL-Bereich beginnt mit der Bedarfsplanung und Auftragserfassung des Einzelhändlers (online und filialgetrieben) und durchläuft anschließend das Inbound-Frachtmanagement, das den nationalen Linienverkehr und die internationale Spedition umfasst. Grenzüberschreitende Ströme erfordern Zoll- und Compliance-Dienstleistungen, gefolgt von der Bestandspositionierung in Multi-Client-Distributionszentren, die zunehmend Automatisierung integrieren. Die Ausführung der Auftragsabwicklung umfasst Wareneingang, Einlagerung, Kommissionierung und Verpackung, Mehrwertdienste wie Etikettierung, Kitting und Postponement sowie die Übergabe auf der letzten Meile an Paket- und Frachtnetzwerke. Die Reverse-Logistik schließt den Kreislauf durch Retourenautorisierung, Inspektion und Klassifizierung, Aufarbeitung, Wiedereingliederung in verkaufsfähigen Bestand und Verwertung (Wiederverkauf, Liquidation, Recycling). Das hybride Logistikmodell bleibt im Einzelhandel zentral, da es kontrollierte Knotenpunkte für Servicekonsistenz mit variabler Kostenkapazität für Aktionen und saisonale Spitzen kombiniert.

Eigentümer physischer Infrastruktur, Technologieanbieter und Transportkapazitätspartner fungieren entlang der Kette als wichtige Enabler und Engpässe. Lagerhausentwickler und -betreiber stellen Mehrmandanten-Flächen sowie Energie- oder Ladeinfrastruktur-Upgrades bereit, die die Standortwahl beeinflussen, während Automatisierungs-OEMs sowie WMS- oder TMS-Plattformen Durchsatz, Arbeitsintensität und Fehlerquoten prägen, insbesondere in E-Commerce- und retourenintensiven Kategorien. Jüngste Investitionen zeigen, wo sich die Differenzierung konzentriert: Maersk eröffnete im März 2026 ein vollautomatisiertes Distributionszentrum mit 1,1 Millionen Quadratfuß in Singapur (World Gateway II), DP World eröffnete im Juli 2026 im Sokhna Logistics Park in Ägypten ein integriertes Logistik-Distributionszentrum, um Lagerhaltung mit Zoll- und Frachtkoordination zu bündeln, und Hall Street 3PL erweiterte im Mai 2026 die Kühlkapazität in Brooklyn, New York, um verderbliche E-Commerce- und DTC-Auftragsabwicklung zu bedienen. Diese Schritte weisen auf eine Differenzierung bei automatisierter Auftragsabwicklung, Kühlkettenfähigkeit und grenzüberschreitender Koordination hin, nicht nur auf grundlegende Lagerung und Transportvermittlung.

Wettbewerbslandschaft

Globale Marktführer konzentrieren sich auf Größe, Technologie und vertikale Integration. DSVs geplante Übernahme von Schenker für 14,3 Milliarden EUR (16,28 Milliarden USD) wird die europäische Marktdurchdringung vertiefen und Schenkers wertschöpfende Lagerhaltung in DSVs Netzwerk integrieren. GXOs Übernahme von Wincanton für 718 Millionen USD stärkt die Fulfillment-Kapazitäten im britischen Lebensmittel- und FMCG-Bereich. DHL Supply Chain gewinnt durch den Inmar-Deal die Führungsposition in der Retourenabwicklung.

E-Commerce-Riesen wandeln sich zu Logistikmachthabern. Amazon erzielte im Jahr 2024 einen Umsatz von 156 Milliarden USD aus Drittanbieter-Diensten – ein Wert, der die Umsätze traditioneller 3PL-Anbieter bei weitem übertrifft und Marktteilnehmer dazu zwingt, Amazons Same-Day-Benchmarks zu entsprechen. Walmarts Investitionen in Automatisierung ziehen Robotikunternehmen wie Symbotic in den Mainstream der 3PL-Diskussionen und erhöhen die Erwartungen an die Kommissionierdichte im gesamten Sektor.

Die Konsolidierung im Maklerbereich nimmt zu. RXOs Coyote-Übernahme und Knight-Swifts Dependable-Highway-Express-Deal erweitern die Netzwerkreichweite und erschließen Synergien in Beschaffung und Anlagenauslastung. Asset-Light-Wirtschaftlichkeit zieht Investoren an, da sie durch variable Kostenstrukturen und fortgeschrittene Datenwissenschaft robuste Kapitalrenditen liefern. Anbieter, die nicht in der Lage sind, sich zu digitalisieren, geraten unter Margendruck und riskieren, auf den Status von Rohkapazitätslieferanten zurückgestuft zu werden. Aufstrebende Disruptoren setzen KI ein, um die Nachfrage zu prognostizieren, Fracht zuzuordnen und Fulfillment über mehrere Knotenpunkte hinweg zu orchestrieren, und schaffen damit Nischenmärkte in nachhaltiger Logistik, zollgebundener E-Commerce-Logistik und Retourenlogistik-Spezialgebieten.

Marktführer im Einzelhandels-3PL-Bereich

DHL Supply Chain & Global Forwarding

XPO Inc.

DSV A/S

C.H. Robinson Worldwide

Ryder Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance für Retail-3PL-Anbieter liegt in der Übernahme von Rollen mit höherer Verantwortlichkeit im grenzüberschreitenden E-Commerce, wo Zollreformen und Durchsetzungsmodelle zunehmend datenintensiv werden. Die Einigung vom März 2026 zur Reform des EU-Unionszollkodex, einschließlich der Schaffung einer EU-Zollbehörde in Lille und des Übergangs zu zentralisierten Datenmechanismen, erweitert die Nachfrage nach Dienstleistungen wie Unterstützung als Importer of Record, Zolllager- und Zollmanagement-Workflows sowie Echtzeit-Zolltransparenz. Diese Angebote können in das internationale Transportmanagement und die Retourenabwicklung eingebettet werden.

Technologiegestützte Netzwerkorchestrierung ist ein weiterer klarer Weißraumbereich, da Einzelhändler und große Verlader Anbieter konsolidieren und integrierte, mehrstufige Auftragsabwicklung mit vorhersehbaren Servicelevels verlangen. Die Branchenarbeit zur 3PL-Kunden-Konvergenz, die 2026 von Armstrong & Associates hervorgehoben wurde, sowie der Fokus 2026 auf fortschrittliche Supply-Chain-Technologien, einschließlich KI-gestützter Planung und Simulation, steht im Einklang mit dem im Bericht festgestellten Trend zu hybriden und Asset-Light-Modellen, die auf einheitliche Plattformen zur Koordination verteilter Kapazitäten setzen. Die Marktaktivität untermauert diese Richtung, darunter die Zusage von Maersk im Juli 2026, 100 Millionen USD für ein Fulfillment-Zentrum in Hopedale, Massachusetts, zu investieren, um die Lieferkapazität im Nordosten zu erweitern, sowie die Inbetriebnahme eines vollautomatisierten Mega-Distributionszentrums von Maersk in Singapur im März 2026, was Investitionen in durchsatzstarke, automatisierungsintensive Knotenpunkte unterstützt, die Omnichannel-Retail und Retourenkomplexität bewältigen.

Aktuelle Branchenentwicklungen

- Juni 2026: DSV automatisierte die Auftragsabwicklung in seinem Logistikzentrum in Venlo, Niederlande, durch den Einsatz eines robotischen Exotec-Skypod-Systems. Das Upgrade stärkt die Lagerdichte und den Durchsatz für die Retail-Auftragsabwicklung und Retourenbearbeitung und unterstützt eine höhere SKU-Komplexität sowie Schwankungen in der Hochsaison an Standorten mit gemeinsamer Nutzung.

- Januar 2025: DHL Supply Chain übernahm Inmar Supply Chain Solutions und erweiterte damit seine Skalierung in der Reverse-Logistik und Retourenabwicklung in Nordamerika. Der Deal vertiefte die Fähigkeiten von DHL bei hochvolumigen Retail-Retouren-Workflows, die zunehmend zentral für E-Commerce-Service-Level-Agreements und Programme zur Margenrückgewinnung sind.

- September 2024: RXO schloss die Übernahme von Coyote Logistics im Wert von 1,025 Milliarden USD ab und fügte damit Brokerage-Skalierung und eine größere Managed-Transportation-Präsenz hinzu. Die Transaktion erhöhte den Zugang zu variabler Kostenkapazität und digitalem Frachtmatching und stärkte das Asset-Light-Modell, das viele Einzelhändler nutzen, um Transportnetzwerke bei Nachfrageschwankungen flexibel zu gestalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Retail-3PL-Markt definiert als der Wert der ausgelagerten Logistikdienstleistungen, die Einzelhandels-Lieferketten unterstützen, einschließlich bezahlter Tätigkeiten wie Transportmanagement, Lagerhaltung, Auftragsabwicklung und Retouren, die von Drittanbietern über alle Regionen hinweg abgewickelt werden.

Ausgeschlossen aus dem Umfang: Wir schließen vom Einzelhändler selbst betriebene interne Logistikbetriebe (eigene Flotten und firmeneigene Lagerhäuser) sowie reine, nur von Frachtführern erbrachte Paketzustellung, die nicht als vertraglich vereinbarter Retail-3PL-Dienst verkauft wird, aus.

Übersicht der Segmentierung

- Nach Dienstleistung

- Inlandstransportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Internationales Transportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Mehrwertschöpfende Lagerhaltung und Distribution (VAWD)

- Inlandstransportmanagement

- Nach Produkt

- Lebensmittel und Getränke

- Körper- und Haushaltspflege

- Mode und Lifestyle (Accessoires, Bekleidung, Schuhe)

- Möbel

- Elektronik und Haushaltsgeräte

- Sonstige Produkte

- Nach Vertriebskanal

- Super-/Hyper-/Convenience- und Warenhäuser

- Fachgeschäfte

- Online

- Sonstige Kanäle

- Nach Logistikmodell

- Asset-Light (managementbasiert)

- Asset-Heavy (eigene Flotte und Lagerhäuser)

- Hybrid

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Vietnam

- Indonesien

- Australien

- Rest von Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen des Modells festzulegen und Trends im Retail-Outsourcing zu überprüfen. Wir haben öffentliche Veröffentlichungen und Datensätze von Quellen wie der Weltbank, UN Comtrade, der OECD, dem International Transport Forum und dem U.S. Bureau of Transportation Statistics ausgewertet, hauptsächlich um Handelsintensität, Frachtaktivität und die Richtung der Logistikkosten zu verstehen.

Auf Branchenseite haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und renommierte Fachpresse zur Logistik herangezogen, um Servicemixe und Preisdiskussionen abzubilden (zum Beispiel Vertragslagerhaltung gegenüber Transportmanagement). Darüber hinaus haben wir kostenpflichtige Datenbanken zu Unternehmensfinanzdaten und Nachrichten sowie eine Datenbank auf Sendungsebene für Import und Export sowie globale Verträge und Ausschreibungen herangezogen, um Nachfragesignale für retailfokussiertes Logistik-Outsourcing zu erfassen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit 3PL-Führungskräften, kaufmännischen Leitern, Betriebsleitern, Einkäufern von Retail-Logistik und Branchenspezialisten in den wichtigsten Regionen, da sich Preise und Umfang je nach Strecke und Servicepaket schnell ändern können. Wir nutzten diese Gespräche, um zu bestätigen, was in Retail-Netzwerken ausgelagert wird, um Servicelevel-Aufteilungen wie Lagerhaltung, Transportmanagement und Retouren zu validieren, und um Annahmen zu prüfen, die sich aus Sekundärquellen nicht klar ableiten lassen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | APAC: 50 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 24 % | EMEA: 30 % |

| Kleinere Anbieter: 22 % | Manager: 60 % | Amerika: 20 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der das Retail-Logistik-Outsourcing anhand von Nachfragesignalen der Branche und Serviceintensitätsverhältnissen rekonstruiert und diese anschließend zu einem globalen Wert nach Regionen zusammenführt. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, darunter stichprobenartige Umsatzmixe von Anbietern mit Bezug zum Retail-Geschäft, Kanalprüfungen zu Vertragslagerhaltung und Fulfillment-Aktivitäten sowie Plausibilitätstests unter Verwendung von Volumen- und Durchschnittspreis-Proxys, sofern Daten verfügbar sind.

Zu den zentralen Eingabegrößen des Modells gehören das Wachstum der Einzelhandelsumsätze und Verschiebungen im Kanalmix (Filiale, online und Omnichannel), grenzüberschreitender Handel und Importabhängigkeit bei Einzelhandelswaren, durch Lagerumschlag getriebener Bedarf an Lagerkapazität, die Richtung der Frachtraten, die die Transportausgaben beeinflusst, sowie die mit E-Commerce-Retouren verbundene Reverse-Logistik-Intensität. Wo Bottom-up-Signale unvollständig waren, wurden Lücken mithilfe konservativer, in Expertengesprächen vereinbarter Durchdringungsbandbreiten geschlossen, gefolgt von Sensitivitätsprüfungen, um eine Überschätzung des Outsourcings in Märkten mit stärker interner Abwicklung zu vermeiden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Nachfragepfade für Einzelhandelsvolumina, Frachtpreise und die Erweiterung von Fulfillment-Netzwerken abbilden kann. Der endgültige Prognosepfad wurde nach Abgleich der Szenarien mit dem ausgewählt, was Primärbefragte als realistische Vertragsverlängerungsbedingungen, typisches Preisweitergabeverhalten und erwartete Automatisierungsinvestitionen in Lager und Distribution beschrieben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abgleiche zwischen dem Modellergebnis und unabhängigen Marktsignalen und wird anschließend vor der endgültigen Freigabe erneut überprüft. Wir vergleichen die implizierten Ausgaben pro Einheit Retail-Aktivität, die regionale Outsourcing-Intensität sowie die Aufteilung zwischen Lagerhaltungs- und Transportdienstleistungen mit dem, was Interviews und öffentliche Indikatoren als plausibel nahelegen.

Ausreißer werden markiert, wenn Wachstumsraten ohne entsprechende Veränderung der Einzelhandelsnachfrage, der Frachtmarktbedingungen oder der Kapazitätstrends sprunghaft ansteigen, und diese Fälle werden zur Analystenprüfung und, falls erforderlich, zu Folgegesprächen zurückgeschickt. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen wie starken Frachtratenanpassungen, wesentlichen regulatorischen Änderungen oder umfangreichen Netzwerkerweiterungen. Vor der Auslieferung erfolgt ein abschließender Durchgang, damit Kunden die aktuellste Sicht basierend auf den neuesten Daten und Interview-Rückmeldungen erhalten.

Größe des globalen Retail-3PL-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Retail-3PL-Markt können weit auseinanderliegen, da die Autoren nicht immer dasselbe Servicepaket erfassen, und der Unterschied wird verstärkt, wenn sich Preisannahmen in Fracht und Lagerhaltung schnell ändern. In unseren Prüfungen waren die größten Einflussfaktoren, wie jede Quelle reine Paketzustellung durch Frachtführer behandelt, ob interne Retail-Logistik mit einbezogen wird und wie die Retourenabwicklung im Basisjahr bepreist und zeitlich zugeordnet wird.

Manche Schätzungen erweitern den Umfang auf breitere Retail-Logistikausgaben, was interne Distributionskosten und allgemeine Paketzustellungsumsätze von Frachtführern einbeziehen kann. Bei Mordor Intelligence wird der Wert nur dann erfasst, wenn es sich um eine vertraglich vereinbarte, gebührenbasierte Drittlogistikdienstleistung handelt, die an Retail-Kunden verkauft wird, und reine Paketzustellung durch Frachtführer wird nicht hinzugerechnet, es sei denn, sie ist Teil eines von einem 3PL verwalteten Pakets.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 193,38 Mrd. USD (2026) | |

| Fachzeitschrift A | 215,00 Mrd. USD (2026) | Verwendet einen breiteren Retail-Logistik-Rahmen, der offenbar reine Paketzustellungsumsätze von Frachtführern und einige nicht vertraglich vereinbarte Zustellausgaben bündelt, was den adressierbaren 3PL-Wert in Jahren mit hohem Paketwachstum aufbläht. |

| Branchenverband B | 178,00 Mrd. USD (2025) | Bezieht sich auf ein Vorjahr und wendet eine konservative Preisentwicklung an, wobei tendenziell auch Mehrwert-Lagerhaltung, Retourenbearbeitung und Fulfillment-Zusatzleistungen unterbewertet werden, die üblicherweise als separate Retail-3PL-Posten bepreist werden. |

Über alle drei Zahlen hinweg erklärt sich die Streuung hauptsächlich dadurch, was in den Leistungsumfang einbezogen wird und wie das Basisjahr behandelt wird, nicht durch eine Uneinigkeit darüber, dass der Einzelhandel mehr Logistikarbeit auslagert. Indem das Modell an vertragsbasierte 3PL-Umsätze gebunden bleibt und anhand von Retail-Nachfrage, Frachtbedingungen und Lagerhaltungsaktivität abgeglichen wird, bleibt das Ergebnis nachvollziehbar mit klaren Variablen und wiederholbaren Schritten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Einzelhandels-3PL-Markt derzeit?

Der Markt steht im Jahr 2026 bei 193,38 Milliarden USD und soll bis 2031 einen Wert von 254,24 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Einzelhandels-3PL-Dienstleistungen?

Asien-Pazifik führt sowohl beim Marktanteil (37,60 % im Jahr 2025) als auch beim Wachstum und expandiert bis 2031 mit einer CAGR von 7,34 %.

Warum ziehen Retourenlogistik-Kapazitäten Investitionen an?

Online-Moderetouren kosten mehr als 50 % des ursprünglichen Verkaufswertes und erreichten branchenweit im Jahr 2024 einen Wert von 890 Milliarden USD, was 3PL-Anbieter dazu veranlasst, spezialisierte Verarbeitungsnetzwerke auszubauen.

Wie schnell wächst der Online-Vertriebskanal?

Der Online-Kanal verzeichnet zwischen 2026 und 2031 eine CAGR von 8,96 % – fast doppelt so hoch wie die Gesamtmarktrate.

Was treibt die Verlagerung hin zu Asset-Light-Logistikmodellen an?

Einzelhändler suchen nach variabler Kostenflexibilität, und Asset-Light-3PL-Anbieter übertreffen Wettbewerber bei der Aktionärsrendite, was zu einer CAGR von 6,64 % in diesem Modell führt.

Wie verändern Großflächeneinzelhändler ihre Fulfillment-Strategien?

Sie integrieren Automatisierung und filialbasiertes Fulfillment; so werden beispielsweise 95 % der Online-Bestellungen von Target nun aus Filialen versandt, wodurch die Lieferkosten um 40 % gesenkt und die Transitzeit um 30 % verkürzt werden.

Seite zuletzt aktualisiert am: