Größe und Marktanteil des US-amerikanischen Einzelhandels-3PL-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 55.59 Milliarden US-Dollar |

| Marktgröße (2026) | 57.17 Milliarden US-Dollar |

| Marktgröße (2031) | 65.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Einzelhandels-3PL-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Einzelhandels-3PL-Markts wird im Jahr 2026 auf 57,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 55,59 Milliarden USD, mit Projektionen für 2031 von 65,79 Milliarden USD, was einem Wachstum von 2,84 % CAGR über 2026–2031 entspricht. Das moderate Gesamtwachstum verdeckt eine breite Verlagerung hin zu hochwertigen, spezialisierten Dienstleistungen, die Flexibilität, Geschwindigkeit und datenreiche Ausführung statt reiner Netzwerkgröße belohnen. Mikro-Fulfillment-Anlagen in der Nähe von Bevölkerungszentren, Mehrtemperatur-Lagerlösungen für die Frischwarenverteilung und KI-gestützte Reverse-Logistics-Workflows entwickeln sich zu klaren Differenzierungsmerkmalen. Anbieter, die diese Fähigkeiten mit hybriden Asset-Strategien kombinieren können, gewinnen neue Verträge, da Einzelhändler die Post-Pandemie-Normalisierung des E-Commerce, inflationsbedingte Margendruck und unablässige Same-Day-Delivery-Versprechen jonglieren. Die Marktlandschaft des Einzelhandels-Drittlogistik-Markts (3PL) wird zudem durch eine Konsolidierungswelle unter temperaturgesteuerten Spezialisten und Maklerspezialisten verändert, während Investitionen in die Automatisierung auf allen Dienstleistungsebenen zunehmen, um steigende Arbeitskosten und Ineffizienzen auf der letzten Meile zu bekämpfen.

Wichtigste Erkenntnisse des Berichts

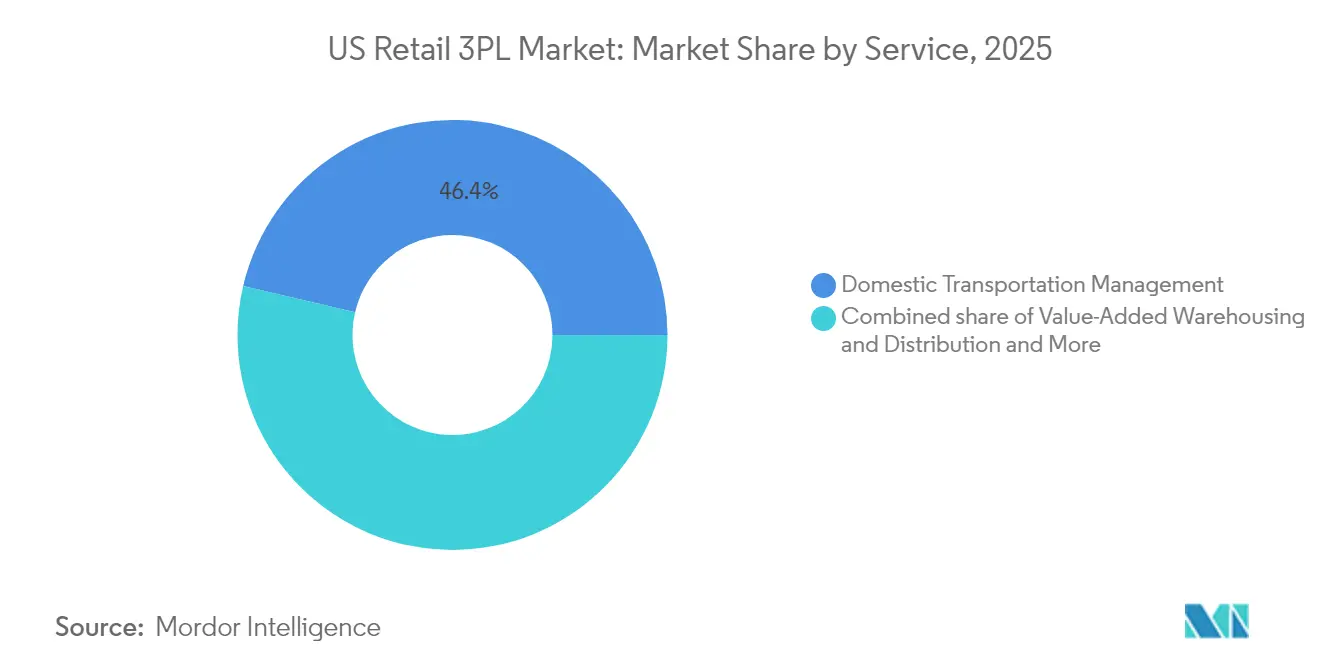

- Nach Dienstleistung behielt das Inlandstransportmanagement im Jahr 2025 einen Marktanteil von 46,35 % am US-amerikanischen Einzelhandels-Drittlogistik-Markt. Der US-amerikanische Einzelhandels-Drittlogistik-Markt für Mehrwert-Lagerung und -Distribution (VAWD) wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,65 % wachsen.

- Nach Produktkategorie führten Lebensmittel und Getränke mit einem Umsatzanteil von 27,60 % am US-amerikanischen Einzelhandels-Drittlogistik-Markt im Jahr 2025. Der US-amerikanische Einzelhandels-Drittlogistik-Markt für Mode und Lifestyle wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,28 % wachsen.

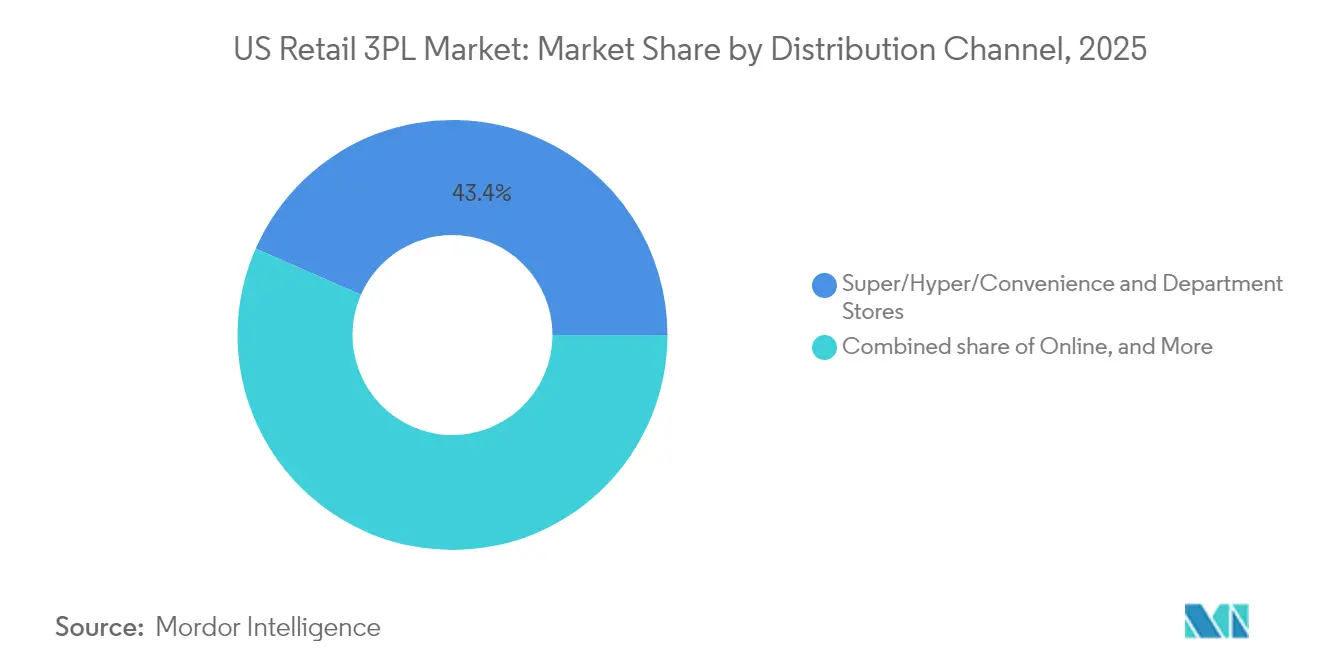

- Nach Vertriebskanal beherrschten Super-/Hyper-/Convenience- und Kaufhäuser im Jahr 2025 43,40 % der Marktgröße des US-amerikanischen Einzelhandels-Drittlogistik-Markts. Der US-amerikanische Einzelhandels-Drittlogistik-Markt für den Online-Kanal wächst zwischen 2026 und 2031 mit einer CAGR von 6,05 %.

- Nach Logistikmodell hielten Asset-Light-Ansätze im Jahr 2025 einen Marktanteil von 49,20 % am US-amerikanischen Einzelhandels-Drittlogistik-Markt. Der US-amerikanische Einzelhandels-Drittlogistik-Markt für das Hybridmodell verzeichnet die höchste prognostizierte CAGR von 4,01 % zwischen 2026 und 2031.

- Nach Geografie erfasste der Südosten im Jahr 2025 23,75 % der Marktgröße des US-amerikanischen Einzelhandels-Drittlogistik-Markts. Im US-amerikanischen Einzelhandels-Drittlogistik-Markt ist der Westen mit einer CAGR von 3,38 % über 2026–2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Einzelhandels-3PL-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Erwartung an hyperlokale Same-Day-Delivery | +0.8% | Ballungsräume im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Online-Penetration von Frischkost und Mahlzeiten-Kits | +0.7% | National (städtischer Schwerpunkt) | Mittelfristig (2–4 Jahre) |

| Anstieg der Rücksendequoten im Modebereich und Reverse Logistics | +0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Filialbasierte Auftragserfüllung und BOPIS-Akzeptanz | +0.4% | Hochdichte Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Volumenspitzen bei Blitzereignissen in der Hochsaison | +0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperlokale Same-Day-Delivery gestaltet die städtische Logistik neu

Die Leerstandsquote in Lagerhäusern in den wichtigsten US-amerikanischen Ballungsräumen fiel 2024 auf Mehrjahrestiefststände, da Einzelhändler darum wetteiferten, innerstädtische Flächen zu sichern, die für die Erfüllung von Same-Day-Versprechen erforderlich sind. Großflächige Mietverträge, die von 3PL-Anbietern abgeschlossen wurden, machten 35 % der gesamten Industrieaktivität aus, was eine strategische Verlagerung hin zu städtischen Knotenpunkten widerspiegelt, die die Zeit von der Bestellung bis zur Haustür verkürzen. Die durchschnittlichen Kosten für die letzte Meile in dicht besiedelten städtischen Gebieten erreichten 10,10 USD pro Paket, ein Anstieg von 12 % gegenüber dem Vorjahr, was zu hohen Investitionen in KI-gestützte Routing-Tools führte, die Kilometer und Fahrerstunden reduzieren. Anbieter mit proprietären Mikro-Fulfillment-Konzepten können Fernstreckenaufteilungen reduzieren, Teillieferungen verringern und Premium-Preise von Omnichannel-Einzelhändlern erzielen, die eine garantierte Same-Day-Abdeckung suchen.

Online-Käufe von Frischkost und Mahlzeiten-Kits treiben die Expansion der Kühlkette voran

US-amerikanische Verbraucher beschleunigten 2024 die Nutzung von Online-Lebensmittelkörben und erhöhten damit die Nachfrage nach temperaturgesteuerten Lagerflächen, die zwischen Tiefkühl-, Kühl- und Umgebungszonen flexibel sein können. Große Konsolidierer wie Lineage Logistics und Americold skalierten ihre Netzwerke durch Fusionen und Übernahmen und erschlossen Kapital für hochdichte Automatisierung, die die Temperaturpräzision schärft und die Energiekostenkurven senkt. 3PL-Anbieter, die routenbasierte Telematik und Echtzeit-Ladungsüberwachung bündeln, sichern sich mehrjährige Verträge von Mahlzeiten-Kit-Anbietern, die Zwei-Stunden-Lieferfenster in Stadtzentren benötigen.

Moderetouren beschleunigen spezialisierte Reverse Logistics

Online-Rücksendequoten für Bekleidung erreichten 2024 Spitzenwerte zwischen 40 % und 50 %, wodurch Rückflüsse zu einem Gewinnhebel für Logistikpartner wurden, die Bestände in Tagen statt Wochen bewerten, aufbereiten und wieder einlagern können. Große Paketdienstleister vertieften ihre Fähigkeiten durch den Erwerb technologiegestützter Plattformen wie Happy Returns, was eine boxfreie Drop-off-Verarbeitung in großem Maßstab ermöglicht. Anspruchsvolle 3PL-Anbieter schichten KI-Musteranalysen, um größenbezogene Retouren vorherzusagen und die ausgehende Kommissionierlogik anzupassen, um zukünftige Retourenquoten zu senken.

Filialbasierte Auftragserfüllung verändert den Nachschubfluss

Zweiundsiebzig Prozent der großen Handelsketten betreiben jetzt Buy Online, Pick Up In-Store (BOPIS)- oder Ship-from-Store-Programme, die Einzelhandelsflächen in Mini-Distributionszentren umwandeln, die eine tägliche, hochfrequente Nachversorgung erfordern. Michaels dokumentierte eine Reduzierung der Lieferzeit um 21 %, nachdem 4 % mehr E-Commerce-Bestellungen auf die Einzelpunkt-Filialerfüllung verlagert wurden, was den Servicevorteil für 3PL-Anbieter verdeutlicht, die eine kanalunabhängige Bestandsorchestrierung anbieten[1]Retail TouchPoints Staff, "Michaels Elevates Ship-from-Store Fulfillment to Cut Delivery Times," retailtouchpoints.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Post-pandemische Normalisierung des E-Commerce | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verbraucherermüdung durch Inflation bei hochwertigen Gütern | -0.5% | Hochpreismärkte | Mittelfristig (2–4 Jahre) |

| Skepsis gegenüber "grünen Meilen" bei der Kostenweitergabe | -0.3% | Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-pandemische Normalisierung des E-Commerce

Die inländischen Frachtvolumina gingen im 1. Quartal 2025 erneut zurück, wobei die Sendungsindizes um 13,8 % gegenüber dem Vorjahr sanken und einige 3PL-Netzwerke überkapazitiert zurückließen[2]Logistics Management Staff, "U.S. Bank Freight Payment Index Q1 2025," logisticsmgmt.com. Betreiber konsolidieren Mikro-Fulfillment-Flächen, untervermieten ungenutzte Cross-Docking-Anlagen und verdoppeln ihre Kosten-pro-Leistungs-Analysen, um Margen zu verteidigen, bis die Nachfrage wieder anzieht.

Verbraucherermüdung durch Inflation

Versandgebühren lösten 2024 67 % der Warenkorbabbrüche aus und übertrafen damit Geschwindigkeitsbedenken, da Käufer den Preis gegenüber Lieferfenstern priorisierten. Die durchschnittlichen Bestellwerte für Möbel und Haushaltsgeräte sanken um 12,3 %, was 3PL-Anbieter dazu zwang, kostengünstigere Fernstreckenrouten zu entwickeln und Carrier-Mix-Strategien zu überdenken, um mit engeren Einzelhändlerbudgets Schritt zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Der Automatisierungsvorteil von VAWD erschließt Mehrwert

Mehrwert-Lagerung und -Distribution erzielte die schnellste CAGR-Prognose von 3,65 %, obwohl das Inlandstransportmanagement im Jahr 2025 den größten Einzelumsatzanteil von 46,35 % im Einzelhandels-Drittlogistik-Markt ausmachte. Die steigende Nachfrage der Einzelhändler nach Bestandsverschiebung, Kitting und Direct-to-Consumer-Kommissionier- und -Verpackungsworkflows steigert den Bedarf an Mehrtemperatur- und Hochgeschwindigkeits-Lageranlagen. Die dem VAWD zugewiesene Marktgröße des Einzelhandels-Drittlogistik-Markts wird voraussichtlich ihren Anteil ausweiten, da Omni-Inventar-Strategien an Bedeutung gewinnen. Anbieter, die Robotik, automatisierte Lager- und Entnahmesysteme und Echtzeit-Lagerausführungssoftware kombinieren, erzielen Zykluszeitsenkungen, die sich in messbaren Abverkaufssteigerungen für Kunden niederschlagen. Einzelhändler erhöhten ihre ausgelagerte Lagerpenetration von 43 % auf 65 %, was eine strategische Übergabe unterstreicht, die 3PL-Anbieter begünstigt, die in die Fulfillment-Orchestrierung der nächsten Generation investieren. Im Gegensatz dazu bleibt das Transportmanagement für die Fernstrecken-Nachversorgung entscheidend, sieht sich jedoch einem Margendruck ausgesetzt, da sich die Ausschreibungszyklen für Verträge intensivieren und Verlader die Modenoptimierung verfolgen, um schwächeren Frachtindizes entgegenzuwirken. Dennoch können Frachtmakler, die Beschaffungsplattformen und API-basierte Angebotstransparenz hinzufügen, inkrementelle Wallet-Anteile von kleineren Verladern gewinnen. Im Prognosezeitraum wird erwartet, dass die Differenzierung von Dienstleistungen statt reiner Asset-Kontrolle die Kapitalallokation im Einzelhandels-Drittlogistik-Markt neu gestaltet.

Spezialisten für das Inlandstransportmanagement positionieren sich neu, um eine durchgängige Control-Tower-Transparenz zu bieten, die mit Lagerverwaltungssystemen und Retourennetzwerken synchronisiert. Standard-Lkw-Maklermargenen lagen 2024 im niedrigen einstelligen Bereich, was Anbieter dazu veranlasste, Mehrwert-Segmente wie Cross-Dock-Konsolidierung, Pool-Distribution und ausgehende Paketsortierung hinzuzufügen. Wenn sich die Vertragstarife stabilisieren, können Asset-Light-Makler, die digitale Frachtabstimmung und prädiktive Preisalgorithmen einbetten, ihren Anteil verteidigen. Unterdessen können VAWD-Innovatoren, die Waren-zu-Person-Robotik einsetzen, die Kommissioniererproduktivität im Vergleich zu manuellen Zonen um das 3- bis 4-Fache steigern und so einen höheren Durchsatz ohne proportionale Personalerhöhungen ermöglichen. Energieeffiziente Kühlinvestitionen sind ebenfalls entscheidend, da die Betriebskosten nun 12 % der gesamten Lagerkosten für Kühlanlagen ausmachen. Die Integration von Vereinbarungen über erneuerbare Energien und Batteriespeicher kann 200–300 Basispunkte von den gesamten Betriebskosten abschneiden und so wettbewerbsfähige Angebote für Frischkost-Verträge verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Die Komplexität des Rückflusses im Modebereich treibt das Wachstum an

Lebensmittel und Getränke erzielten 2025 einen Umsatzanteil von 27,60 % und spiegeln damit die ganzjährige Umschlagshäufigkeit und den temperatursensiblen Handhabungsbedarf der Kategorie wider. Dennoch ist Mode und Lifestyle mit einer CAGR von 5,28 % für das steilste Wachstum unter den Produktsegmenten vorgesehen, unterstützt durch steigende E-Commerce-Penetration, saisonalen SKU-Umsatz und Anforderungen an die Rückgabe-zu-Lager-Geschwindigkeit. Rücksendequoten für Bekleidung, die nahe 50 % liegen, wandeln Reverse Logistics von einem Kostenfaktor in eine Premiumdienstleistung um und erweitern die Margenspielräume für Partner, die Bekleidung innerhalb von 48 Stunden bewerten, dämpfen und neu verpacken können. Kleidertransport auf Bügeln, RFID-Palettenverfolgung und Mehrwertdienste wie Personalisierung oder Stickerei verstärken den Bedarf an Spezialisten, die Anlagenlayouts auf Bekleidungsworkflows zuschneiden können.

Lebensmittel und Getränke werden weiterhin die Investitionen in Festanlagen verankern, insbesondere in Kühlkettenknoten, die für hochdichte Küstenballungsräume zugänglich sind. Mehrmieter-Anlagen mit zonenflexiblen Regalsystemen ermöglichen es Anbietern, Temperaturbereiche anzupassen, wenn sich der Produktmix verschiebt. Körper- und Haushaltspflegeprodukte erfordern eine strenge Chargen-Rückverfolgbarkeit, was die Nachfrage nach 3PL-Anbietern antreibt, die nach aktuellen guten Herstellungspraktiken zertifiziert sind. Möbellogistikzentren handhaben übergroße SKUs und White-Glove-Endmeilen-Teams, die in der Montage vor Ort geschult sind, während Elektronik und Haushaltsgeräte 3PL-Anbieter dazu drängen, sichere Käfige, Zollbondlager und Lithiumbatterie-Compliance-Protokolle zu integrieren. Jedes Teilsegment bietet adressierbaren Weißraum für Nischenanbieter, die Kategorie-Expertise mit nationaler Reichweite verbinden.

Nach Vertriebskanal: Der Online-Boom schreibt Fulfillment-Strategien neu

Stationäre Super-/Hyper-/Convenience- und Kaufhäuser generierten 2025 noch immer 43,40 % des Marktanteils des Einzelhandels-Drittlogistik-Markts, doch der Online-Kanal expandiert am schnellsten mit einer CAGR von 6,05 %. Zwischen 2026 und 2031 könnte die mit dem reinen E-Commerce verbundene Marktgröße des Einzelhandels-Drittlogistik-Markts um 9,4 Milliarden USD steigen, da Einzelhändler auf Direktversand- und Marktplatzstrategien setzen. Diese Beschleunigung fließt direkt in die Nachfrage nach Paketsortierzentren, Pop-up-Überlauf-Distributionszentren und datengesteuerten Routing-Plattformen für die letzte Meile. Einzelhändler, die auf Ship-from-Store setzen, verbinden physische und digitale Kanäle; 60 % der Käufer recherchieren offline, bevor sie Online-Transaktionen abschließen, was die Fulfillment-Grenzen verwischt.

Fachhandelsvolumina bleiben widerstandsfähig, erwarten aber zunehmend maßgeschneiderte Logistikprogramme, die die Besonderheiten zerbrechlicher, regulierter oder hochwertiger Waren berücksichtigen. Club- und Outlet-Ketten erproben autonome Trailer-Entladesysteme, um Standzeiten zu verkürzen. Andere Nischenkanäle wie Abonnementboxen und Mietservices erfordern eine Reverse-Logistics-Orchestrierung, die in ihrem Umfang nahezu dem ausgehenden Fluss entspricht. 3PL-Anbieter, die konfigurierbare Middleware-APIs überlagern, können Bestandsdaten über unterschiedliche Auftragsverwaltungssysteme leiten und so synchronisierte Zuteilungen sicherstellen und teure Teillieferungen vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Hybridkonzepte verbinden Kontrolle und Flexibilität

Asset-Light-Management-basierte Modelle erzielten 2025 einen Umsatzanteil von 49,20 %, indem sie Makleragilität ohne hohe Bilanzbelastung lieferten. Dennoch unterstreicht die prognostizierte CAGR von 4,01 % des Hybridmodells den Appetit der Einzelhändler auf Partner, die Kapazitäten als Reaktion auf die Volatilität von Blitzereignissen hoch- oder herunterregeln können. Anbieter, die eigene Flotten mit vertraglich gebundener Kapazität kombinieren, können einen Basisservice garantieren und gleichzeitig auf Spotressourcen zurückgreifen, wenn saisonale Spitzen auftreten. Technologie, die die Asset-Zuweisung auf der Grundlage von Echtzeit-Streckenökonomie optimiert, ist die Grundlage des Hybridrfolgs und ermöglicht es Verladern, Modi dynamisch zu wechseln und Ladungen zu mischen.

Asset-Heavy-Carrier haben den Vorteil in temperaturgesteuerten, hochsicheren oder White-Glove-Nischen, wo spezialisierte Ausrüstung und geschulte Besatzungen Zugangshürden darstellen. Allerdings nehmen die Kapitalaufwendungen für nahezu emissionsfreie Flotten und solarbetriebene Lagerhäuser zu. Hybridanbieter mildern diese Belastung, indem sie kapitalintensive Anlagen über diversifizierte Branchen bündeln und die Auslastung glätten. Im Prognosezeitraum werden integrierte Netzwerktransparenzplattformen die Modellgrenzen verwischen und es Einzelhändlern ermöglichen, Transport als On-Demand-Dienst zu beschaffen, der auf variabler Lagerkapazität aufbaut.

Geografische Analyse

Der Südosten generierte 23,75 % der landesweiten Ausgaben im Jahr 2025 und nutzte dabei Hafendiversifizierung, Bevölkerungszuflüsse und weitreichende intermodale Korridore. Gateway-Knoten wie Savannah verzeichneten einen Rekord-TEU-Durchsatz, was die importgetriebene Nachfrage nach Transload- und regionalen Distributionsdienstleistungen unterstützte. Große 3PL-Anbieter erweiterten ihre Cross-Docking-Flächen entlang des Interstate 95 und positionierten sich für beschleunigte E-Commerce-Paketteilungen, die für die Carolinas und Florida bestimmt sind. Staatliche Anreize für fortschrittliche Fertigung steigern auch die eingehenden Komponentenvolumina und verstärken die Lagerabsorptionstrends.

Der Westen wird voraussichtlich alle Regionen mit einer CAGR von 3,38 % übertreffen, gestützt durch technologieaffine Verbraucherbasen, direkte Handelsströme aus dem asiatisch-pazifischen Raum und Ökosysteme für Innovationen auf der letzten Meile. Der industrielle Leerstand in Los Angeles, Seattle und Phoenix sank Ende 2024 unter 3 %, was die Mieten hoch hielt und mehrstöckige Anlagenentwicklungen anspornte. Intermodale Transporte durch den Südwesten stiegen 2024 um 22,3 %, da Verlader Fracht über Binnenbahnhöfe umleiteten, um überlastete Häfen zu umgehen. Nachhaltigkeitsmandate sind auch an der Westküste am stärksten ausgeprägt, was 3PL-Anbieter dazu veranlasst, elektrische Drayage-Flotten und Dachsolaranlagen zu erproben, die mit den ESG-Scorecards der Verlader übereinstimmen.

Der Nordosten kombiniert dichte städtische Verbrauchercluster mit der Nähe zu Ostküsten-Gateways, was ihn zu einem fruchtbaren Boden für Mikro-Fulfillment- und Same-Day-Paketnetzwerke macht. Staus und Immobilienknappheit verstärken die Nachfrage nach kreativer vertikaler Lagerung und Lieferprogrammen außerhalb der Stoßzeiten. Der Mittlere Westen bleibt das Versorgungskettenkreuz der Nation, wo sich Nord-Süd- und Ost-West-Korridore kreuzen, was ihn ideal für nationale Fulfillment-Campusse macht, die 80 % der US-amerikanischen Haushalte innerhalb von zwei Tagen erreichen. Grenzübergänge im Südwesten kanalisieren wachsende Near-Shoring-Volumina, wobei grenzüberschreitende Drayage-Fahrten das Lagerwachstum in Texas katalysieren. Das unterschiedliche demografische und infrastrukturelle Profil jeder Region zwingt 3PL-Anbieter dazu, Asset-Mix, Arbeitsstrategie und Dienstleistungsangebot entsprechend anzupassen.

Wettbewerbslandschaft

Der US-amerikanische Einzelhandels-Drittlogistik-Markt umfasst ein mäßig fragmentiertes Ensemble aus globalen Integratoren, Kategoriespezialisten und technologiegeführten Disruptoren. Skalenführer wie GXO Logistics konzentrieren sich auf proprietäre Automatisierung, Datenwissenschaft und mehrjährige Verträge, um ihren Anteil zu schützen[3]U.S. Securities and Exchange Commission, "GXO Logistics 2024 Annual Report," sec.gov. Mittelgroße temperaturgesteuerte Experten Lineage Logistics und Americold verfolgen Netzwerkkonsolidierung, um die Kühlkettenabdeckung zu erweitern und Kapital für energieeffiziente Upgrades freizusetzen.

Die Akquisitionsdynamik setzte sich 2024 fort, als RXO Coyote Logistics für 1 Milliarde USD erwarb und damit die digitalen Maklerfähigkeiten erweiterte, während Knight-Swift die LTL-Sparte von Dependable Highway Express übernahm, um die westliche regionale Dichte zu stärken. Anbieter investieren in cloudnative Transparenz-Suiten, die Transport, Lagerung und Retouren in einer einzigen Control-Tower-Ansicht zusammenführen. Aufkommende Plattformen wie ShipMonk setzen SaaS-Modelle ein, die Fulfillment- und Schadensverwaltungstools integrieren, um wachstumsstarke Direct-to-Consumer-Marken anzuziehen. Die Wettbewerbsintensität ist am höchsten bei Reverse Logistics, Nachhaltigkeitsdienstleistungen und der Orchestrierung der letzten Meile, wo noch reichlich Weißraum vorhanden ist und Margenprämien verteidigbar sind.

Kapitalinvestitionen werden zunehmend in Robotik, KI-gestützte Planung und CO₂-Tracking-Module statt in Greenfield-Mega-Campusse gelenkt. Logistik-Start-ups sichern sich Risikokapital, indem sie CO₂-neutrale Routing-Algorithmen oder abonnementbasierte Same-Day-Netzwerke anbieten. Traditionelle Carrier reagieren mit Partnerschaften mit Drohnenoperatoren, wie die Erweiterung des Wing-Drohnenlieferdienstes von Walmart auf 100 weitere Filialen in fünf Ballungsräumen zeigt. Insgesamt belohnt der Markt Anbieter, die tiefes operatives Know-how mit agilen Technologieschichten kombinieren, die die Kosten pro Leistung senken und die Kundenerfahrungsmetriken der Einzelhändler verbessern.

Marktführer im US-amerikanischen Einzelhandels-3PL-Bereich

DHL Supply Chain

CEVA Logistics

AIT Worldwide Logistics

United Parcel Service, Inc.

C.H. Robinson Worldwide, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Walmart erweiterte sein Drohnenlieferprogramm mit Wing auf 100 weitere Filialen in fünf Ballungsräumen und baute damit das größte Luftfahrt-Netzwerk für die letzte Meile des Landes auf.

- Mai 2025: Amazon schloss einen mehrjährigen Vertrag mit FedEx für übergroße Wohnlieferungen ab und gestaltete damit den Paketträgeranteil bei sperrigen Gütern neu.

- April 2025: Michaels schloss die Übernahme des geistigen Eigentums von JOANN ab, fügte 600 neue SKUs hinzu und erhöhte die Komplexität der Omnichannel-Logistik.

- September 2024: RXO erwarb Coyote Logistics von UPS für 1 Milliarde USD, um die Frachtmaklerei zu skalieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den US-amerikanischen Einzelhandels-Drittlogistik-Markt (3PL) als den Wert, der entsteht, wenn Einzelhändler Auftragserfüllung, inländisches und internationales Transportmanagement, Lagerung, Retourenabwicklung und ergänzende Verpackungsdienstleistungen an spezialisierte 3PL-Anbieter auslagern. Aktivitäten, die vollständig intern von Einzelhändlern oder von Paketintegratoren für Nicht-Einzelhandelskunden durchgeführt werden, liegen außerhalb der angegebenen Grenze.

Umfangsausschluss: Die eingehende Rohstofflogistik für Hersteller ist nicht Teil dieser Studie.

Segmentierungsübersicht

- Nach Dienstleistung

- Inlandstransportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Internationales Transportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Mehrwert-Lagerung und -Distribution (VAWD)

- Inlandstransportmanagement

- Nach Produkt

- Lebensmittel und Getränke

- Körper- und Haushaltspflege

- Mode und Lifestyle (Accessoires, Bekleidung, Schuhe)

- Möbel

- Elektronik und Haushaltsgeräte

- Weitere Produkte

- Nach Vertriebskanal

- Super-/Hyper-/Convenience- und Kaufhäuser

- Fachgeschäfte

- Online

- Weitere Kanäle

- Nach Logistikmodell

- Asset-Light (Management-basiert)

- Asset-Heavy (eigene Flotte und Lagerhäuser)

- Hybrid

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Südwesten

- Südosten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Online-Umfragen mit Logistikführungskräften, regionalen 3PL-Anbietern, Omnichannel-Einzelhändlern und Paketsoftwareanbietern im Nordosten, Mittleren Westen und Westen validierten sekundäre Quoten, klärten typische Vertragsbereiche und beleuchteten Preisdruck durch Arbeitskräftemangel.

Desk Research

Unsere Analysten prüften maßgebliche, offene Datensätze wie die jährliche Einzelhandelshandelserhebung des US-amerikanischen Volkszählungsamts, Frachtflüsse des Büros für Transportstatistik, Feiertagsverkaufs-Tracker der Nationalen Einzelhandelsföderation, Carrier-Kapazitätsdateien der Bundesbehörde für Kraftfahrzeugsicherheit und vierteljährliche Benchmarks der Vereinigung der Transportvermittler. Unternehmens-10-Ks, Investorenpräsentationen und Fachpresseberichterstattung lieferten aktuelle Umsatzaufteilungen und Vertragsgewinne, die Dienstleistungsmix-Verschiebungen hin zur Mehrwert-Lagerung aufzeigen. Abonnement-Tools, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Benachrichtigungen, bereicherten die Wettbewerberkartierung. Diese Quellen sind zwar illustrativ, stellen jedoch nur einen Teil des für diese Bewertung geprüften Materials dar.

Marktgrößenbestimmung und Prognose

Wir initiierten einen Top-Down-Aufbau. Einzelhandelsumsätze nach Produktklasse wurden mit der geschätzten Logistik-Outsourcing-Penetration abgeglichen und nach Dienstleistungsbereichen aufgeteilt, die dann mit Carrier-Rechnungen, Lagermieten und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit dem Palettendurchsatz für eine selektive Bottom-up-Plausibilitätsprüfung abgeglichen wurden. Schlüsselvariablen wie der E-Commerce-Anteil am Einzelhandelsumsatz, die Reverse-Logistics-Inzidenz, der Lagerarbeitskosten-Index und Vertragsverhandlungszyklen beeinflussen sowohl unsere Basislinie 2024 als auch die Prognosen. Multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030. Experteninterviews lieferten Konsensrahmen, wo öffentliche Daten dünn waren, und etwaige Lücken bei Lagerraten wurden durch zonengewichtete Mietbenchmarks überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescanning, Peer-Review und die Freigabe durch einen leitenden Analysten. Das Modell wird jährlich aktualisiert, doch Zwischenereignisse wie größere Fusionen und Übernahmen, neue Tarifvereinbarungen oder Kraftstoffkostenspitzen lösen eine teilweise Neuberechnung aus, bevor Kunden die Datei erhalten.

Vertrauen in unsere US-amerikanischen Einzelhandels-Drittlogistik-Zahlen aufbauen

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Dienstleistungskörbe, Preisreferenzen und Aktualisierungsrhythmen verwenden.

Wichtige Lückenursachen sind: Einige Studien schließen die Erstanbieter-Lebensmitteldistribution ein, während andere die Retourenverarbeitung ganz ausschließen; mehrere Berichte wenden einheitliche Margenaufschläge an, was die Gesamtsummen aufbläht, während Mordor die Umrechnungsfaktoren auf beobachteten Vertragssätzen basiert; schließlich spiegeln viele Werte die Wechselkurse von 2023 wider, während unsere Basis 2024 währungsbereinigt und inflationsnormalisiert ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 55,59 Milliarden USD (2024) | ||

| 51,94 Milliarden USD (2024) | Regionale Beratung A | Einschränkung des Umfangs auf Transport und Ausschluss von Reverse Logistics |

| 290,34 Milliarden USD (2024) | Globale Beratung B | Aggregiert alle Einzelhandelsfrachtausgaben, einschließlich eigener Flotten und Paketporto |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, die Modellierung auf Variablenebene und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit geringem Aufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Einzelhandels-Drittlogistik-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 57,17 Milliarden USD und wird voraussichtlich bis 2031 65,79 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwert-Lagerung und -Distribution wird voraussichtlich mit einer CAGR von 3,65 % wachsen und damit transportorientierte Dienstleistungen übertreffen.

Warum ist das Segment Mode und Lifestyle für 3PL-Anbieter attraktiv?

E-Commerce-Mode generiert hohe Rücksendequoten, was eine Premiumnachfrage nach anspruchsvollen Reverse-Logistics-Dienstleistungen schafft und eine CAGR von 5,28 % antreibt.

Wie profitieren Einzelhändler von hybriden Logistikmodellen?

Hybridmodelle kombinieren eigene und vertraglich gebundene Anlagen und ermöglichen es Verladern, Basiskapazitäten zu sichern und gleichzeitig bei Blitzereignissen flexibel zu skalieren, was eine CAGR von 4,01 % unterstützt.

Welche US-amerikanische Region bietet die stärksten Wachstumsaussichten?

Die Region Westen wird voraussichtlich bis 2031 mit einer CAGR von 3,38 % wachsen, gestützt durch technologieaffine Verbraucher, Handelsströme aus dem asiatisch-pazifischen Raum und Nachhaltigkeitsmandate.

Seite zuletzt aktualisiert am: