Marktgröße und Marktanteil der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

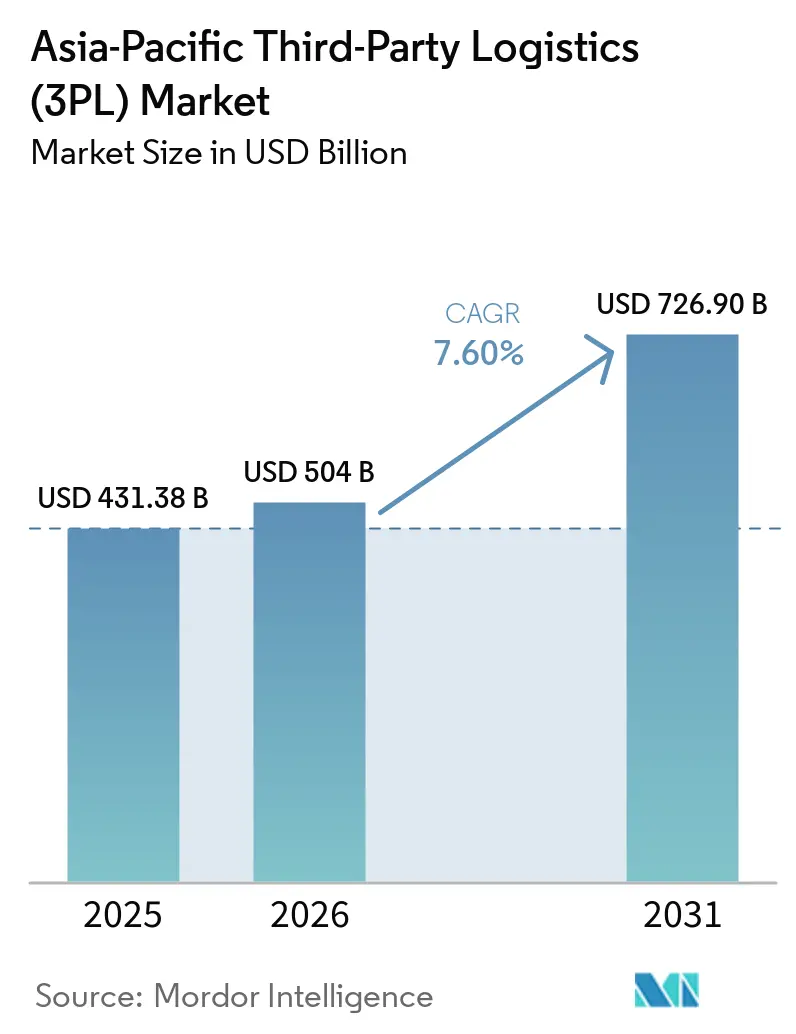

| Marktgröße im Basisjahr (2025) | 431.38 Milliarden US-Dollar |

| Marktgröße (2026) | 504 Milliarden US-Dollar |

| Marktgröße (2031) | 726.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße der Drittanbieter Logistik im asiatisch pazifischen Raum wird voraussichtlich von 431,38 Milliarden USD im Jahr 2025 und 504 Milliarden USD im Jahr 2026 auf 726,90 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 7,60 % zwischen 2026 und 2031 verzeichnen.

Ein anhaltender Impuls durch regionale Handelsintegration und die Abwicklung von E-Commerce-Bestellungen erhöht die strategische Bedeutung ausgelagerter Logistik entlang wichtiger Korridore. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum profitiert von geringeren Handelshemmnissen im Rahmen des RCEP, was die wirtschaftliche Grundlage für Asset-Light-Orchestrierung und grenzüberschreitende Konsolidierung verbessert. Große Plattformbetreiber investieren in Automatisierung und Mehrtemperaturnetzwerke, was die Servicestandards anhebt, die mittelgroße Anbieter dann erfüllen müssen, um wettbewerbsfähig zu bleiben. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum passt sich zudem an die zunehmende Compliance-Intensität in der Pharmaindustrie und im Datenmanagement an, was Chancen für akkreditierte Anbieter mit prüffähigen Systemen schafft. Skalierbare 3PL-Anbieter, die digitale Kontrolltürme mit selektiver Infrastrukturkontrolle kombinieren, sind gut positioniert, um mehr langfristige Verträge zu gewinnen, da der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum reifer wird.

Wichtigste Erkenntnisse des Berichts

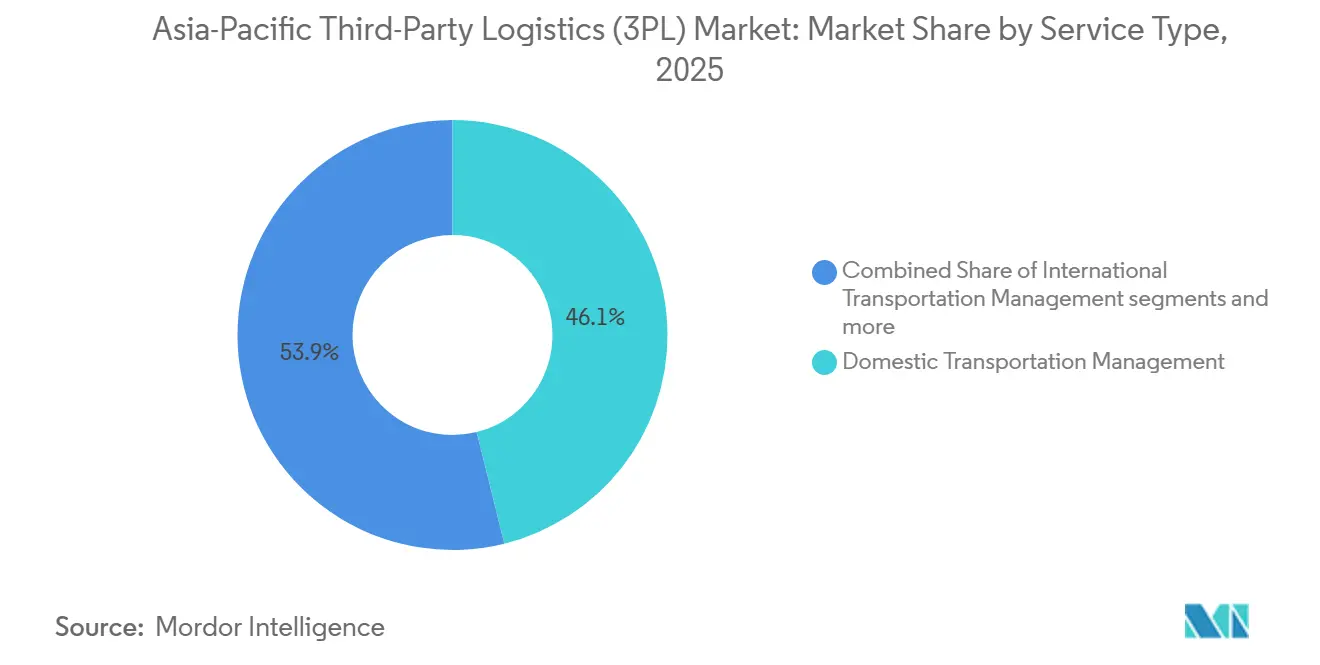

- Nach Dienstleistung führte das Inländische Transportmanagement mit einem Anteil von 46,12 % am Markt für Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum im Jahr 2025. Mehrwert-Lagerung und -Distribution wird voraussichtlich die am schnellsten wachsende Dienstleistung mit einer CAGR von 7,84 % bis 2031 sein.

- Nach Endverbraucherbranche entfiel auf Einzelhandel und E-Commerce ein Anteil von 27,94 % an der Marktgröße der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum im Jahr 2025. Life Sciences und Gesundheitswesen wird voraussichtlich das höchste Wachstum mit einer CAGR von 8,21 % bis 2031 verzeichnen.

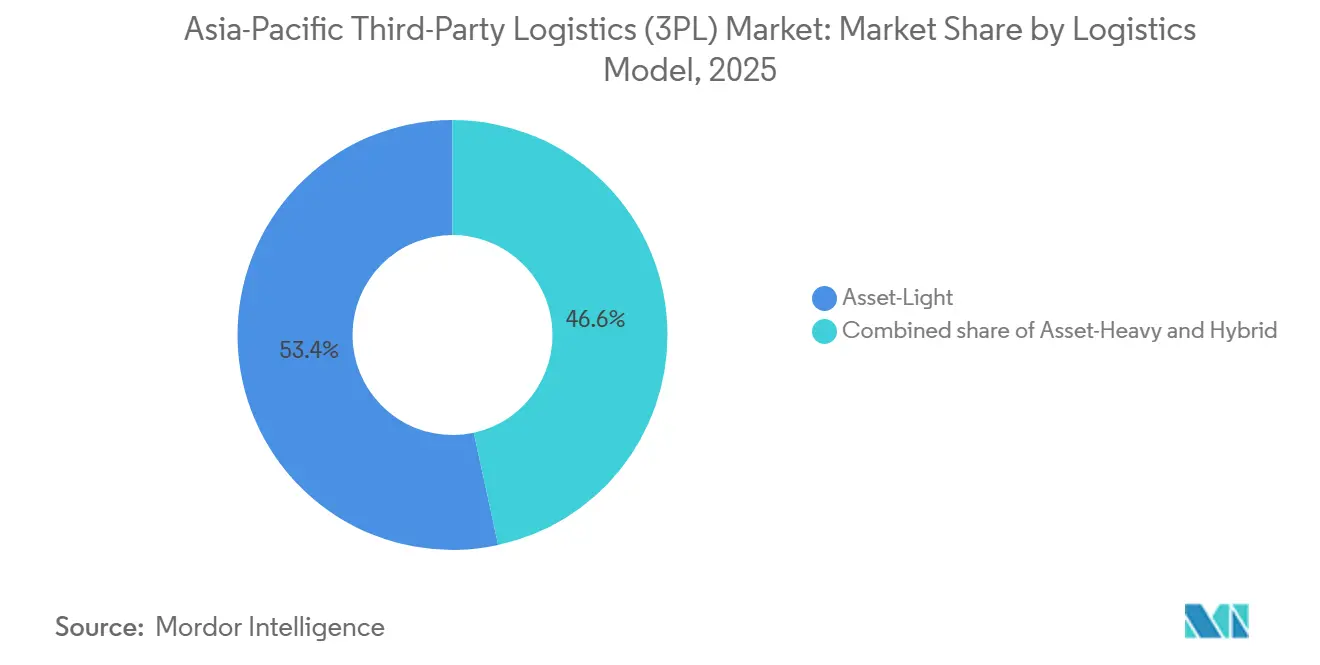

- Nach Logistikmodell hielten Asset-Light-Betriebe im Jahr 2025 einen Anteil von 53,41 %. Hybride Ansätze werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,63 % bis 2031 verzeichnen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 58,74 %. Indien wird voraussichtlich mit einer CAGR von 8,62 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom in der gesamten Region | +2.8% | Global, mit Schwerpunkt in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Umsetzung regionaler Handelsabkommen | +1.5% | RCEP-Mitgliedstaaten (ASEAN+5), Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Logistikplattformen | +1.1% | Städtische Zentren in China, Indien, Singapur; Ausweitung auf Indonesien und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der Kühlketteninfrastruktur | +0.9% | Vietnam, Thailand, Malaysia, Singapur; zunehmend auch Indien | Mittelfristig (2–4 Jahre) |

| Wachstum der Automobil- und Elektronikindustrie | +0.8% | China, Vietnam, Thailand, Indien (Elektrofahrzeug-Korridore) | Langfristig (≥ 4 Jahre) |

| Outsourcing-Trend bei kleinen und mittleren Unternehmen | +0.5% | ASEAN-Märkte, Indien; Ausweitung von städtischen auf ländliche Gebiete | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Same-Day- und Last-Mile-Fulfillment an

Die steigende Dichte von Online-Bestellungen verlagert die 3PL-Aktivität von Massenbewegungen hin zu hochfrequentem Fulfillment, das auf automatisierte Knotenpunkte angewiesen ist. JD Logistics meldete bis Ende 2025 den Betrieb von mehr als 20 automatisierten LangzuTech-Lagern in fast 20 Städten, was zeigt, wie stark große Versender auf fortschrittliche Einrichtungen setzen, um Liefergeschwindigkeit und Auftragsgenauigkeit bei steigenden Volumina zu unterstützen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum nutzt solche Anlagen, um saisonale Spitzen aufzufangen, die traditionelle Netzwerke überlasten würden. Automatisierte Sortier- und Waren-zur-Person-Systeme verkürzen die Durchlaufzeiten für Kleinsendungen, was das Kundenerlebnis verbessert und den bedienbaren Markt für zeitkritische Kategorien erweitert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum wird auch durch plattformgestützte Investitionen geprägt, die den Mindeststandard für Fulfillment-Leistungen in den wichtigsten städtischen Zentren anheben. Anbieter, die Automatisierung mit dichter Last-Mile-Routenplanung verbinden, sind besser positioniert, um Margen zu halten, wenn die Preistransparenz zunimmt.

Umsetzung regionaler Handelsabkommen

Das RCEP senkt weiterhin die Handelshemmnisse in einer Handelszone mit 15 Volkswirtschaften, was Verlader dazu veranlasst, die grenzüberschreitende Logistik unter weniger Partnern zu konsolidieren. Der aufgezeichnete Warenhandel Chinas mit RCEP-Mitgliedern erreichte bis zum dritten Quartal 2024 9,63 Billionen RMB mit einem Wachstum im Jahresvergleich, und die China-Laos-Eisenbahn hat seit Ende 2021 11,58 Millionen Tonnen grenzüberschreitende Fracht befördert, was neue multimodale Lösungen untermauert, die 3PL-Anbieter grenzüberschreitend bündeln können. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum baut bereits kombinierte Straßen-Schienen-Luft-Angebote rund um diese Korridore auf. Die Standardisierung des Dokumentenflusses durch Initiativen wie das ASEAN Single Window hat die Bearbeitungszeit für teilnehmende Mitglieder reduziert, was die durchgängige Transparenz und eine zuverlässigere Transitplanung unterstützt. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum sieht eine stärkere Attraktivität für grenzüberschreitenden Lkw-Transport und Schienentransportalternativen, wenn Zölle und Verfahren aufeinander abgestimmt sind. Anbieter mit fundierter Zollabfertigungskompetenz und Compliance-Teams für Ursprungs- und Bestimmungsländer gewinnen einen Vorteil, wenn Zollpläne schrittweise abgebaut werden und Ursprungszeugnisse in digitale Arbeitsabläufe integriert werden.

Verbreitung digitaler Logistikplattformen

Cloud-native Transport- und Lagerplattformen erweitern den Zugang zu Orchestrierungstools und Analysen. Branchenverbände berichten über Aktivitäten in sieben Ländern des asiatisch pazifischen Raums und unterstützen ein breites Netzwerk von Spediteuren und Sendungsflüssen, was zeigt, wie API-first-Systeme die Onboarding-Kosten für Kapazitätspartner senken und die Transparenz des Kontrollturms in großem Maßstab verbessern können. Shipsy hebt KI-basiertes Routing und Multi-Carrier-Management hervor, das hohe monatliche Sendungsmengen und integrierte Frachtbeschaffung verwaltet, was die Komplexität für Verlader ohne tiefe interne Technologieteams vereinfacht. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum übernimmt diese Systeme, um zuverlässige Spediteursdaten, vorhersehbare Ankunftszeiten und schnellere Ausschreibungen zu erhalten. Indiens Single Window für den Zoll integriert mehrere Behörden, verkürzt die Deklarationszeit und verbindet Spediteure auf nationaler Ebene, was die Liegezeit für konforme Sendungen verkürzt und technologiegestützte 3PL-Anbieter belohnt. Datenschutzregeln gestalten auch die Systemarchitektur für internationale Betreiber in Indien um, was Investitionen in lokale Infrastruktur und Governance vorantreibt, die akkreditierte 3PL-Anbieter für Unternehmensverträge nutzen können.

Entwicklung der Kühlketteninfrastruktur

Spezialisierte Pharma- und Premium-Lebensmittelströme erweitern den Bedarf an Mehrtemperaturspeicherung und validierten Distributionswegen. DHL kündigte eine globale Investition von 2 Milliarden EUR in Life-Sciences- und Gesundheitswesenkapazitäten bis 2030 an, davon 500 Millionen EUR für den asiatisch pazifischen Raum für neue GDP-zertifizierte Hubs, Mehrtemperaturflotten und IT-Upgrades, was eine anhaltende Nachfrage nach streng kontrollierten Lieferketten in der Region signalisiert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum entwickelt sich hin zu engeren Temperaturbereichen, umfassenden Prüfpfaden und klinischer Versuchslogistik, die Geschwindigkeit mit Integrität verbindet. Pharma-Hubs in Singapur, Malaysia und Südkorea erweitern die regionale Abdeckung und bieten gleichzeitig Nähe zur biopharmazeutischen Fertigung und zentralisierten Qualitätsteams.[1]DHL Group, "DHL Group investiert bis 2030 500 Millionen EUR in den asiatisch pazifischen Raum zur Stärkung global integrierter Gesundheitslösungen," DHL, dhl.com Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum profitiert auch von Ausstrahlungseffekten auf angrenzende Kategorien wie Frischprodukte und Spezialzutaten, wenn große Kühlplattformen skalieren. Anbieter mit nachgewiesenen GDP-Prozessen und geschultem Personal können Premiumpreise in Strecken erzielen, bei denen Verfügbarkeit und Compliance entscheidend sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturlücken in Schwellenmärkten | -0.8% | Indonesien, Philippinen, Kambodscha, Laos; Binnenland Südostasiens | Langfristig (≥ 4 Jahre) |

| Geopolitische Spannungen und Handelsunsicherheiten | -0.7% | Nordostasien (China-Taiwan-USA-Korridor), Auswirkungen des Roten Meeres auf asiatisch-pazifisch-europäische Strecken | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes regulatorisches Umfeld | -0.6% | ASEAN-weit (unterschiedliche nationale Standards), Indien (Komplexität auf Staatsebene) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Arbeitskräften | -0.4% | Japan, Südkorea, Australien; zunehmend auch Vietnam und Thailand | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturlücken in Schwellenmärkten

Transportnetzwerke in mehreren Volkswirtschaften sind im Vergleich zu OECD-Benchmarks noch stark straßenlastig und unterentwickelt, was die Routenflexibilität einschränkt und die Servicekosten für lange Binnentransporte erhöht. Daten des Asiatischen Transportobservatoriums zeigen, dass die regionale Infrastrukturdichte und der Straßen-Schienen-Mix hinter den Standards entwickelter Länder zurückbleiben, was die Möglichkeiten zur Verlagerung auf andere Verkehrsträger bei Störungen einschränkt. In Thailand bleibt der landwirtschaftliche Güterverkehr überwiegend straßengebunden mit einem geringen Schienenanteil, was die Kosten über globale Medianwerte treibt und die Margen für Massengut- und FMCG-Verlader komprimiert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum kann Engpässe durch selektiven Einsatz von Schienen- und Küstenfeederverkehren umgehen, wo diese vorhanden sind, aber dichte Korridore sind weiterhin von Spitzenstaus betroffen. Das Klimarisiko erhöht die Gefährdung von Straßen- und Schienenvermögen in der gesamten Region durch hohe Niederschlagsschwankungen und Taifunhäufigkeit, was Ausfallzeiten und Wiederherstellungskosten für Betreiber erhöht.[2]Asiatisches Transportobservatorium, "Transport-Infrastruktur und Investitionsausblick 2035 für Asien und den Pazifik," Asiatisches Transportobservatorium, asiantransportobservatory.org Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum wird wahrscheinlich Strategien zwischen Premiumkorridoren mit geplanten Upgrades und Nebenrouten, bei denen die Straßenabhängigkeit bestehen bleibt, aufteilen, was die erreichbaren Serviceniveaus beeinflusst.

Geopolitische Spannungen und Handelsunsicherheiten

Geopolitische Spannungen und Handelsunsicherheiten haben seit 2024 viele Seerouten von Asien nach Europa um das Kap der Guten Hoffnung umgeleitet, was die Transitzeiten um 10 bis 14 Tage verlängert und die Bunker- und Versicherungskosten erhöht. Diese Umwege verknappten die zeitdefinierte Kapazität und trieben die Luftfrachtpreise auf den Strecken von Asien nach Europa und auf den Transpazifik-Strecken im Vergleich zu Ende 2024 in die Höhe. Führende Betreiber meldeten auch schwächere Umsätze in ausgewählten Asien-Einheiten im Jahr 2025, was unterstreicht, wie die Volatilität Express- und Lieferkettenströme belastete. Routeninstabilität erschwert die Bestandsplanung, da längere und weniger vorhersehbare Transporte höhere Sicherheitsbestände oder die Akzeptanz von Fehlbestandsrisiken bei schnell drehenden Kategorien erzwingen. Politische Veränderungen und Kontrollen an Engpässen können zusätzliche Inspektionen und Ad-hoc-Beschränkungen auslösen, die den Compliance-Aufwand und die Gesamtlandungskosten für grenzüberschreitende Sendungen erhöhen. Anbieter reagieren mit Verkehrsträgerwechseln, See-Luft-Umschlag und isolierten Kühlkettenpuffern, doch die Zuverlässigkeit bleibt auf nordostasiatischen Korridoren und Suez-gebundenen Routen gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrtemperatur-Lagerung treibt Margen, während Transport zur Massenware wird

Das Inländische Transportmanagement machte im Jahr 2025 einen Anteil von 46,12 % aus, was das Ausmaß des intraregionalen Handels und die Abhängigkeit vom Lkw-Transport für die erste und letzte Meile in dichten Stadtclustern widerspiegelt. Dieser Anteil unterstreicht, wie Routenausschreibungen und dynamische Kapazitätsvermittlung Kernkompetenzen sind, da der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum Lastprofile über Kurzstrecken- und Regionalstrecken diversifiziert. Mehrwert-Lagerung und -Distribution ist die am schnellsten wachsende Dienstleistung mit einer CAGR von 7,84 % im Zeitraum bis 2031, da Verlader Bestände näher an den Verbrauch verlagern und kühlgeeignete Lagerung für Pharmazeutika und Premium-Lebensmittel ausbauen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum integriert verbrauchernahe Lagerung mit Micro-Fulfillment und temperaturgesteuerter Handhabung, um den Durchsatz zu erhöhen und die Produktintegrität zu wahren. Anbieter, die kalibrierte Umgebungen und validierte Prozesse anbieten, können im Vergleich zur Umgebungslagerung höhere Erträge erzielen. Ausgewählte Integratoren kombinieren Mehrwert-Lager- und Distributionsstandorte mit Kontraktlogistik für verwaltete Nachschubversorgung und lieferantengesteuertes Bestandsmanagement, um Umschlaghäufigkeiten zu stabilisieren und das Betriebskapital zu verbessern. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum setzt auch automatisierte Lager- und Entnahmesysteme, Hochregallager und robotergestützte Kommissionierung ein, um die Komplexität mehrerer Lagereinheiten zu bewältigen, ohne die Flächen zu erweitern.

Das Internationale Transportmanagement diversifiziert sich über See-, Luft- und schienengeführte intermodale Verkehre, da sich Kosten- und Zuverlässigkeitszyklen verschieben. Störungen im Roten Meer veranlassten Spediteure und Verlader, Routen zu verlängern, was die Zykluszeiten erhöhte und Prämien für zeitdefinierte Fracht anhob – ein Trend, dem 3PL-Anbieter mit verfeinerter Luftkapazitätszuteilung und temperaturgesteuerten Puffern für empfindliche Produkte begegneten. Auf ausgewählten Korridoren sind Schienensegmente nun nahtloser mit Lkw-Transport und Luftfracht verknüpft, um Lieferfenster einzuhalten, die der Seeweg während der Volatilität nicht erfüllen konnte, was die Rolle von Korridor-Spezialisten unter den 3PL-Anbietern stärkt, die multimodale Fahrpläne orchestrieren. CEVA hebt die Rolle von technisch ausgereiftem Transport und Zolldigitalisierung bei der Reduzierung von Liegezeiten und der Erhöhung der Markteinführungsgeschwindigkeit auf grenzüberschreitenden Routen hervor, was die Anwendungsfälle für intermodalen Transport erweitert, auch wenn sich die Seeschifffahrtspläne normalisieren. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum bepreist Dienstleistungen zunehmend nach Ergebnissen, die Verkehrsträgerwahl, Risikopuffer und Compliance kombinieren, anstatt nur auf Einzelstrecken-Tarifen zu basieren. Inländische und internationale Dienstleistungen konvergieren rund um einheitliche Kontrolltürme, die Buchungen, Transparenz und Ausnahmen über Verkehrsträger und Zonen hinweg abgleichen.

In diesem Dienstleistungsmix machte das Inländische Transportmanagement im Jahr 2025 einen Anteil von 46,12 % am Markt für Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum aus. Mehrwert-Lagerung und -Distribution innerhalb der Marktgröße der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum wird voraussichtlich bis 2031 mit 7,84 % wachsen, da die Mehrtemperaturkapazität für zeitkritische Ladungen skaliert.

Nach Endverbraucherbranche: Life Sciences übertrifft Einzelhandel trotz kleinerer Basis

Einzelhandel und E-Commerce trugen im Jahr 2025 mit 27,94 % bei, unterstützt durch dichte Auftragsströme, die eine umfangreiche Automatisierung rechtfertigten. Der Einsatz automatisierter Lager durch JD Logistics in vielen chinesischen Städten zeigt, wie plattformgestützte Investitionen Servicestandards angehoben haben, die Drittanbieter in angrenzenden Strecken und grenzüberschreitenden Erweiterungen nachahmen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum nutzt Plug-in-Fulfillment, Retourenabwicklung und Tools zur Transparenz nach dem Kauf, um Marken zu bedienen, die über Marktplätze und Direktvertriebskanäle verkaufen. Die produktive Grenze in der E-Commerce-Logistik begünstigt nun Anbieter, die automatisierte Kommissionierung mit intelligentem Batching und Routenplanung für kurze Lieferfenster kombinieren. Gleichzeitig erhöht der Anteil der internen Fulfillment-Aktivitäten bei Plattformführern den Wettbewerb für unabhängige 3PL-Anbieter, die sich auf grenzüberschreitende Vermittlung, Zolloptimierung und lokalisierte letzte Meile für internationale Marken konzentrieren.

Life Sciences und Gesundheitswesen wird voraussichtlich bis 2031 mit 8,21 % wachsen, was steigende Biologika- und klinische Versuchsströme widerspiegelt, die eine strenge GDP-Compliance und zuverlässige Kühlkapazität erfordern. Das mehrjährige Programm von DHL im asiatisch pazifischen Raum fügt Pharma-Hubs und neue Kühlinfrastruktur für niedrige und ultratiefe Temperaturbereiche sowie aktualisierte IT für Track-and-Trace hinzu, was sowohl den Durchsatz als auch die Prüfbereitschaft für regulierte Fracht verbessert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum profitiert auch vom angrenzenden Wachstum bei Medizinprodukten und Laborbedarf, die kontrollierte Umgebungen und zeitspezifische Lieferung benötigen. Zertifizierungen für Gefahrgut, validierte Verpackungen und Rückgabeprotokolle für Temperaturabweichungen werden zu Mindestanforderungen für auf Life Sciences und Gesundheitswesen ausgerichtete Betreiber. Die Zertifizierungen von CEVA für den Umgang mit Lithiumbatterien unterstützen eine breitere Wertschöpfungskette für Unterhaltungselektronik und Mobilität, die ebenfalls sorgfältige Compliance und technisch ausgereiften Transport erfordert.

Life Sciences und Gesundheitswesen innerhalb der Marktgröße der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum wird voraussichtlich mit einer CAGR von 8,21 % bis 2031 wachsen. Der Anteil von Einzelhandel und E-Commerce von 27,94 % im Jahr 2025 treibt weiterhin die Dichte voran, die die Automatisierungskurve in den wichtigsten Nachfragezentren verstärkt.

Nach Logistikmodell: Hybridstrategien navigieren Handelsvolatilität

Asset-Light-Modelle hielten im Jahr 2025 einen Anteil von 53,41 %, was dem Bedarf der Verlader nach variablen Kostenstrukturen und reaktionsfähiger Kapazitätsbündelung entspricht. oTMS zeigt, wie Cloud-Transportmanagementsystem-Netzwerke Tausende von Spediteuren und Fahrern über mehrere Märkte hinweg orchestrieren und Ausschreibungen standardisieren können, was Asset-Light-Anbietern ermöglicht, die Servicezuverlässigkeit trotz begrenzter eigener Flotten zu erhöhen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum setzt auf schlanke API-Integrationen mit Marktplätzen und Kunden-ERP-Systemen, um sofortige Angebote, automatisierte Meilensteine und konsolidierte Abrechnung bereitzustellen. Für kleine und mittlere Unternehmen kann ein persönlicher Service und schnelle Ausnahmebehandlung die Kundentreue aufrechterhalten, auch wenn die digitale Preistransparenz zunimmt, was das Wertversprechen von Asset-Light-Modellen untermauert. Gleichzeitig gleichen Asset-Heavy-Betreiber ihre Netzwerke auf Mehrtemperaturknoten und automatisierte Einrichtungen aus, wo die Auslastung vertretbar ist und Serviceprämien die Kapitalintensität ausgleichen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum erlebt daher eine zweistufige Entwicklung bei der Vermögensbereitstellung und Kapitalallokation.

Hybridmodelle sind mit 7,63 % am schnellsten wachsend, da Anbieter Kapazitäten mit dedizierten Flotten und langfristigen Standorten verankern und gleichzeitig Spotkapazitäten flexibel einsetzen, um Spitzen aufzufangen. Nippon Express richtete mit Wirkung zum Januar 2026 einen neuen regionalen Hauptsitz für Ostasien ein, um die Infrastruktur- und Ressourcenallokation über einen multinationalen Fußabdruck zu koordinieren, was mit einem hybriden Ansatz übereinstimmt, der eigene und Partnerkapazitäten kombiniert. Dieselbe Gruppe integrierte im März 2026 indonesische See- und Luftfrachtspeditionseinheiten, um Kundenschnittstellen zu rationalisieren und die Servicequalität zu verbessern, was die Angebotsgeschwindigkeit und Ausführungseffizienz in einem volatilen Markt verbessert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum entwickelt sich hin zu modularen Verträgen, bei denen Anbieter Basiskapazität und -leistung garantieren und gleichzeitig Spitzeneinheiten oder -strecken zu vordefinierten Bedingungen hinzufügen. Dieser Ansatz reduziert das Prognoserisiko für Verlader und verbessert die Vermögensumschlaghäufigkeit für 3PL-Anbieter. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum erlebt auch Pilotprojekte für umweltfreundlichere Flotten und Gebäudesanierungen, wo unterstützende Politik und Kundenanforderungen stark sind, was sich natürlich in hybride Betriebsmodelle einfügt, die Reichweitenbeschränkungen und Ladezyklen mit Partnerträgern aufnehmen können.

Hybridstrategien werden voraussichtlich eine CAGR von 7,63 % innerhalb des Marktes für Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum bis 2031 verzeichnen. Asset-Light-Modelle behalten weiterhin eine Basis von 53,41 % der Aktivitäten, da Orchestrierung und Vermittlung für die regionale Handelsdynamik zentral bleiben.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 58,74 % am Markt für Drittanbieter Logistik im asiatisch pazifischen Raum, was das Ausmaß seiner Fertigungsbasis, die Dichte der E-Commerce-Fulfillment-Aktivitäten und die Anbindung an regionale Korridore widerspiegelt. Die Offenlegungen von DHL für 2025 zeigen eine Umsatzmäßigung in mehreren Asien-Einheiten, einschließlich Express und Supply Chain, da sich die makroökonomischen Bedingungen angepasst haben, was einige Wachstumsschwerpunkte 2026 nach Südostasien und Indien verlagert hat. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum ist weiterhin durch chinesische Inlandsströme verankert, die eine hohe Automatisierung und einen großen Durchsatz unterstützen. Anbieter, die diese Netzwerke mit grenzüberschreitenden Strecken mit bewährten Zollroutinen und nachverfolgbaren Serviceniveaus verbinden, behalten ihre Preissetzungsmacht. RCEP-Korridore, die durch China und seine Nachbarländer verlaufen, fügen vorhersehbare Schienen- und Straßenoptionen für Kategorien hinzu, die Terminsicherheit schätzen.

Indien ist der am schnellsten wachsende Knotenpunkt mit einer prognostizierten CAGR von 8,62 %, unterstützt durch politische Ausrichtung und digitale Handelserleichterung. Indiens Single-Window-Plattform integriert zahlreiche Behörden und hat die Deklarationszeiten verkürzt, was vorhersehbare Vorlaufzeiten für Import- und Exportströme unterstützt. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum sieht daher mehr Anbieter, die Express-, B2B-Kontraktlogistik- und grenzüberschreitende Lkw-Lösungen ausbauen, um sowohl Tier-1- als auch Tier-2-Städte zu bedienen. Große Integratoren und lokale Spezialisten fügen Servicezentren hinzu und rüsten Hubs an wichtigen Flughäfen und Häfen auf, um den steigenden Durchsatz und die Zuverlässigkeitserwartungen zu erfüllen. Die Marktgröße der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum für Indien wird voraussichtlich bis 2031 stetig wachsen, da fertigungsgeführte Korridore neue Ströme in den Bereichen Elektronik, Automobil und Pharmazeutika hinzufügen.

Südostasien bleibt ein diversifiziertes Wachstumssegment, das Skalenmärkte mit zunehmender Spezialisierung verbindet. Das ASEAN Single Window hat die Dokumentationszeit für verknüpfte Mitglieder reduziert, was 3PL-Anbietern zugute kommt, die Mehrländersendungen und zeitkritische Produkte abwickeln.[3]ASEAN-Sekretariat, "Rahmen für die Effizienz und Resilienz der ASEAN-Lieferkette," ASEAN, asean.org Thailands landwirtschaftliche Logistik bleibt stark straßenabhängig und treibt höhere Kostenanteile für ausgewählte Kulturen, was den Wert von Routenplanung und Konsolidierung für Verlader erhöht, die sowohl inländische als auch Exportkanäle bedienen. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum konsolidiert auch Aktivitäten in Singapur, das weiterhin als Nervenzentrum für Umschlag und regionale Kontrolltürme in Südostasien fungiert. Anbieter nutzen Singapurs regulatorische Sicherheit und Konnektivität, um hochkonforme Fracht zu routen, während sie Distributionszentren in kostengünstigeren Nachbarländern für die Last-Mile-Auslieferung positionieren. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum baut weiterhin grenzüberschreitende Lkw-Transporte und Kurzstrecken-Feedernetzwerke in Indonesien, Vietnam, Malaysia und den Philippinen aus, da die Nachfrage skaliert.

Wettbewerbslandschaft

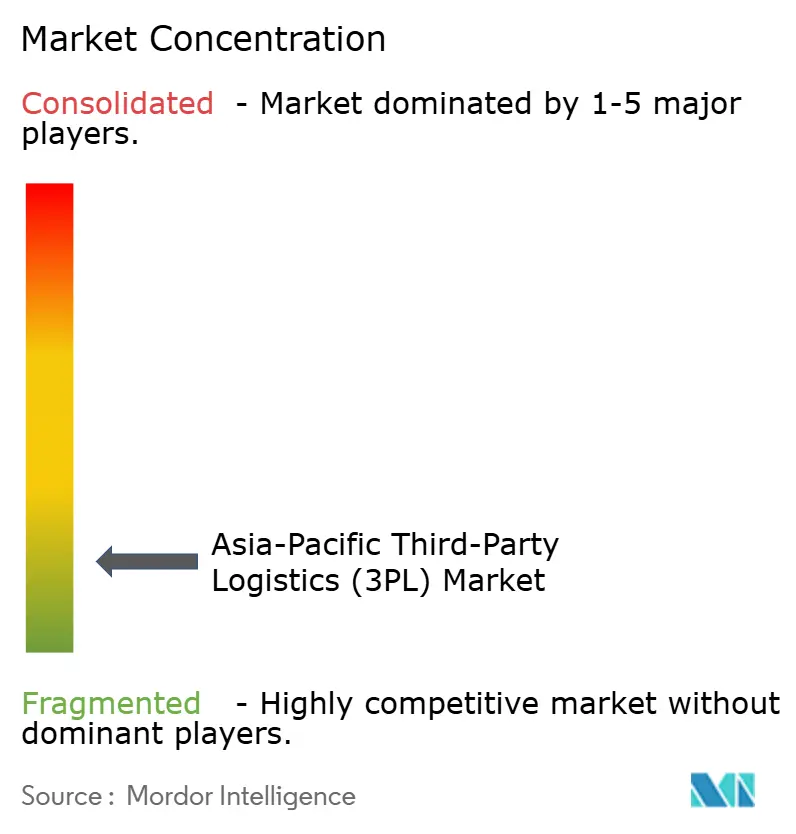

Der Markt bleibt insgesamt fragmentiert, obwohl Skalenvorteile, Plattform-Ökosysteme und Compliance-Anforderungen hochwertige Verträge schrittweise bei führenden regionalen und globalen 3PL-Anbietern konzentrieren. Der Markt umfasst eine Mischung aus globalen Integratoren, großen regionalen Betreibern und technologiegeführten Spezialisten, die um Servicetiefe, Compliance und Kapitalbereitstellung konkurrieren. DHLs programmatische Investitionen in Life Sciences und Gesundheitswesen im asiatisch pazifischen Raum veranschaulichen, wie etablierte Anbieter die Spezialisierung vertiefen, wo Compliance und Zuverlässigkeit die Vertragsdauer und den Ertrag verlängern. Nippon Express reorganisierte seine Ostasien-Führung und vereinfachte indonesische Aktivitäten, was den Netzwerkzusammenhalt und die Managementverantwortung in einem großen geografischen Bereich verbessert. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum sieht auch eine Vertiefung der Verbindungen zwischen Frachtspedition und technisch ausgereiftem Transport für Luft- und Raumfahrt sowie Projektfracht, was auf Vermögenszugang und Zertifizierungen angewiesen ist. CEVAs wachsende Beziehungen in der Luftfahrtlogistik und regionale Distributionsmandate stimmen mit dieser Strategie überein und bauen beständige Volumina rund um spezialisierte Branchen auf.

Technologie bleibt ein Wettbewerbsvorteil, da Kontrolltürme und Optimierungsmaschinen die Servicekosten im großen Maßstab bestimmen. oTMS und Shipsy zeigen, wie regionale SaaS-Plattformen Meilensteine standardisieren, Ausschreibungen automatisieren und Sendungen unter engen Serviceniveauvereinbarungen für Kunden routen können, die Transparenz auf Verbraucherniveau erwarten. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum neigt zu Anbietern, die diese Ebenen mit Lagerautomatisierung und geprüften Prozessen für Pharmazeutika und hochwertige Elektronik integrieren. Digitale Arbeitsabläufe vereinfachen auch grenzüberschreitende Dokumentation und beschleunigen die Zollabfertigung in Märkten, in denen Single-Window-Systeme gereift sind, was differenzierte Angebote für zeitkritische Güter stärkt. Gleichzeitig sieht sich der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum mit Margendruck bei standardisierten Kurzstrecken und Routen mit niedrigen Eintrittsbarrieren konfrontiert, was Betreiber dazu veranlasst, die Wertschöpfungskette aufzusteigen oder sich auf Routenexpertise zu konzentrieren, wo dichtes lokales Wissen wertvoll ist.

Plattformgestützte Ökosysteme fügen eine strukturelle Überlegung hinzu, da große Marktplätze mehr Fulfillment und Transport internalisieren. Der anhaltende Automatisierungsfußabdruck von JD Logistics zeigt, wie Plattformskalierung Servicestandards in wichtigen städtischen Zentren anheben und die Kapazitätsplanung in angrenzenden Drittanbieternetzwerken verändern kann. Unabhängige 3PL-Anbieter im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum passen sich an, indem sie sich auf grenzüberschreitende Vermittlung, hochkompliance-intensive Branchen, Mehrwertdienste und die Zusammenarbeit mit Marktplätzen über APIs und Serviceniveaurahmen konzentrieren. Die widerstandsfähigsten Betreiber verbinden selektive Vermögenskontrolle mit partnerbasierter Expansion, um Auslastung und Reaktionsfähigkeit auszubalancieren. Der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum entwickelt sich hin zu standardisierten Leistungs-Dashboards, prüffähiger Compliance und multimodaler Orchestrierung, die den Ursprung über die letzte Meile durch ein einheitliches Engagement-Modell verbindet. Diese Konvergenz belohnt Anbieter, die Zuverlässigkeit dokumentieren und Compliance über mehrere Rechtsordnungen hinweg skalieren können.

Marktführer der Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum

DHL Supply Chain & Global Forwarding

Sinotrans Ltd.

Kintetsu World Express

Nippon Express Holdings

Yusen Logistics (NYK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nippon Express Holdings integrierte seine indonesischen Tochtergesellschaften und vereinte See- und Luftfrachtspedition, um den Kundenwert zu steigern, die Servicequalität zu verbessern und die Managementeffizienz im Rahmen seiner One-Indonesia-Strategie zu erhöhen.

- Februar 2026: CEVA Logistics erweiterte seine Luftfahrtlogistikkapazitäten durch eine globale Luftfrachtpartnerschaft und kündigte an, die regionale Distributionsplattform von Airbus Helicopters im asiatisch pazifischen Raum zu verwalten.

- Januar 2026: Nippon Express Holdings gründete Nippon Express East Asia Co., Ltd. als regionalen Hauptsitz in Shanghai, um die Ressourcenallokation zu beschleunigen und die Governance in Ostasien zu stärken.

Berichtsumfang des Marktes für Drittanbieter Logistik (3PL) im asiatisch pazifischen Raum

Der Bericht über den Markt für Drittanbieter Logistik im asiatisch pazifischen Raum ist segmentiert nach Dienstleistung (Inländisches Transportmanagement, Internationales Transportmanagement, Mehrwert-Lagerung und -Distribution (VAWD)), nach Endverbraucherbranche (Automobilindustrie, Energie und Versorgungsunternehmen, Fertigung, Life Sciences und Gesundheitswesen, Technologie und Elektronik, Einzelhandel und E-Commerce, Konsumgüter und FMCG, Lebensmittel und Getränke sowie weitere), nach Logistikmodell (Asset-Light (managementbasiert), Asset-Heavy (eigene Flotte und Lager) und Hybrid) sowie nach Geografie (China, Indien, Japan, Südkorea, Singapur, Vietnam, Indonesien, Australien und der Rest des asiatisch pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Inländisches Transportmanagement | Straße |

| Luft | |

| Weitere | |

| Internationales Transportmanagement | Straße |

| Luft | |

| See | |

| Multimodal / Intermodal | |

| Mehrwert-Lagerung und -Distribution (VAWD) |

| Automobilindustrie |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Life Sciences und Gesundheitswesen |

| Technologie und Elektronik |

| Einzelhandel und E-Commerce |

| Konsumgüter und FMCG |

| Lebensmittel und Getränke |

| Weitere |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte und Lager) |

| Hybrid |

| China |

| Indien |

| Japan |

| Südkorea |

| Singapur |

| Vietnam |

| Indonesien |

| Australien |

| Rest des asiatisch pazifischen Raums |

| Nach Dienstleistung | Inländisches Transportmanagement | Straße |

| Luft | ||

| Weitere | ||

| Internationales Transportmanagement | Straße | |

| Luft | ||

| See | ||

| Multimodal / Intermodal | ||

| Mehrwert-Lagerung und -Distribution (VAWD) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Life Sciences und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| Einzelhandel und E-Commerce | ||

| Konsumgüter und FMCG | ||

| Lebensmittel und Getränke | ||

| Weitere | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte und Lager) | ||

| Hybrid | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Vietnam | ||

| Indonesien | ||

| Australien | ||

| Rest des asiatisch pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drittanbieter Logistik im asiatisch pazifischen Raum und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße der Drittanbieter Logistik im asiatisch pazifischen Raum betrug im Jahr 2025 431,38 Milliarden USD und wird voraussichtlich bis 2031 726,90 Milliarden USD bei einer CAGR von 7,6 % über 2026–2031 erreichen.

Welche Dienstleistungskategorie wird im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum am schnellsten wachsen?

Mehrwert-Lagerung und -Distribution wird voraussichtlich die am schnellsten wachsende Dienstleistung mit einer CAGR von 7,84 % bis 2031 sein, da Mehrtemperatur- und Micro-Fulfillment-Kapazitäten skalieren.

Welches Endverbrauchersegment führt die Nachfrage im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum an?

Einzelhandel und E-Commerce trugen im Jahr 2025 mit 27,94 % bei, unterstützt durch dichte Auftragsströme und automatisierungsgeführtes Fulfillment, während Life Sciences und Gesundheitswesen die höchste Wachstumsdynamik aufweist.

Welches Betriebsmodell gewinnt im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum am meisten an Dynamik?

Hybridstrategien werden voraussichtlich mit 7,63 % wachsen, da Anbieter dedizierte Vermögenswerte mit flexibler Vermittlung ausbalancieren, um Volatilität und Spitzennachfrage zu bewältigen.

Welche Geografie bietet die schnellste Expansion im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum?

Indien wird voraussichtlich mit einer CAGR von 8,62 % wachsen, unterstützt durch Fertigungsverlagerungen und Handelserleichterungen über ein nationales Single Window.

Wie differenzieren sich führende Anbieter im Markt für Drittanbieter Logistik im asiatisch pazifischen Raum?

Anbieter vertiefen die Spezialisierung in regulierten Lieferketten wie der Pharmaindustrie, investieren in Automatisierung, richten sich an digitalen Kontrolltürmen aus und standardisieren grenzüberschreitende Compliance-Programme.

Seite zuletzt aktualisiert am: