3PL-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Billionen US-Dollar |

| Marktgröße (2031) | 1.57 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3PL-Marktanalyse von Mordor Intelligence

Die Größe des 3PL-Marktes wird im Jahr 2026 auf 1,22 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,57 Billionen USD erreichen, bei einem CAGR von 5,27 % während des Prognosezeitraums (2026–2031).

Verlader bevorzugen variable Kostenlogistikpartnerschaften, die Kapital für die digitale Transformation und Investitionen in das Kundenerlebnis freisetzen. Der asiatisch-pazifische Raum verankert das Volumenwachstum auf der Grundlage der Diversifizierung der Fertigung und der Intensität des E-Commerce, während Nordamerika und Europa auf Nearshoring, Automatisierung und datengesteuerte Kontrolltürme setzen, um die Lohninflation auszugleichen. Digitale Frachtplattformen, KI-gestützte Transparenz-Suiten und hybride Logistikmodelle verwischen die Grenze zwischen Asset-Light-Orchestrierung und selektivem Asset-Besitz. Gleichzeitig ist der 3PL-Markt dem Risiko von Kraftstoffpreisschwankungen, Lagerarbeitskräftemangel und Cybersicherheitsbedrohungen ausgesetzt, die sowohl strategische Absicherung als auch technologische Härtung erfordern.

Wichtigste Erkenntnisse des Berichts

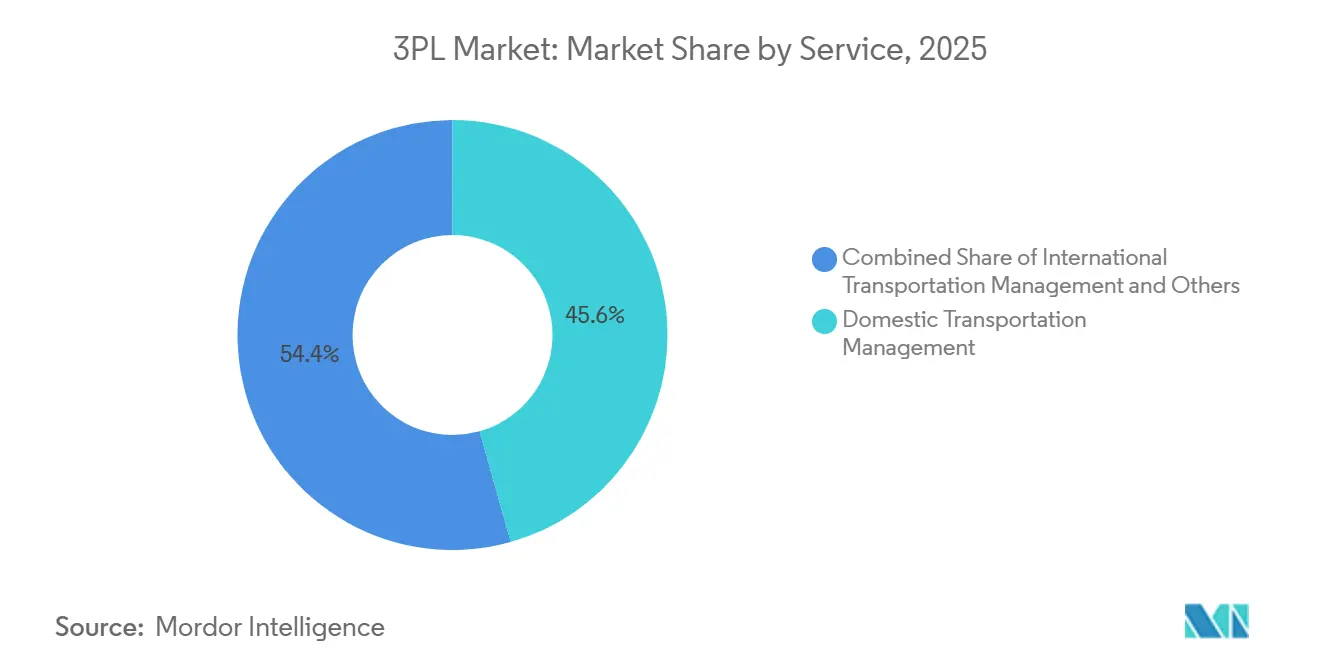

- Nach Dienstleistungsart entfiel auf das Inlandstransportmanagement im Jahr 2025 ein Marktanteil von 45,64 % am 3PL-Markt, der bis 2031 mit einem CAGR von 5,91 % wächst.

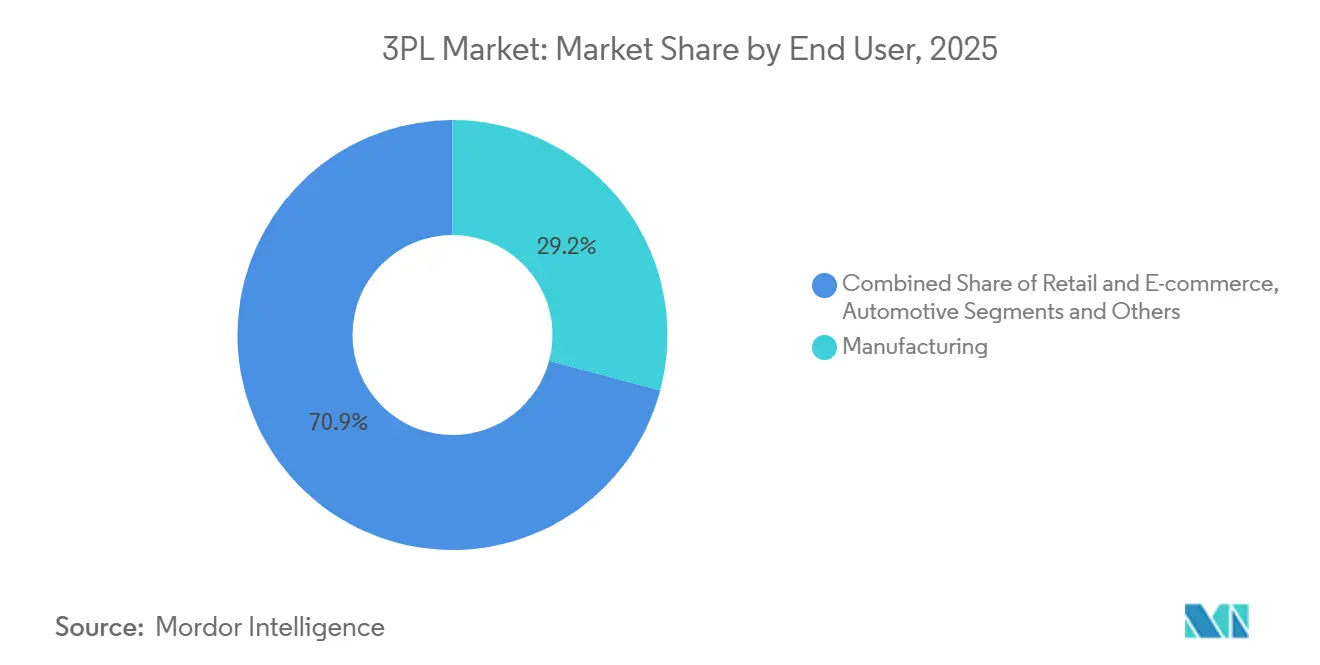

- Nach Endnutzer entfiel auf die Fertigung im Jahr 2025 ein Anteil von 29,15 % am 3PL-Marktvolumen; Biowissenschaften und Gesundheitswesen wachsen mit einem CAGR von 7,62 % bis 2031 am schnellsten.

- Nach Logistikmodell beherrschten Asset-Light-Anbieter im Jahr 2025 55,13 % des globalen Umsatzes, doch das hybride Logistikmodell führt das Feld mit einem CAGR von 6,54 % bis 2031 an.

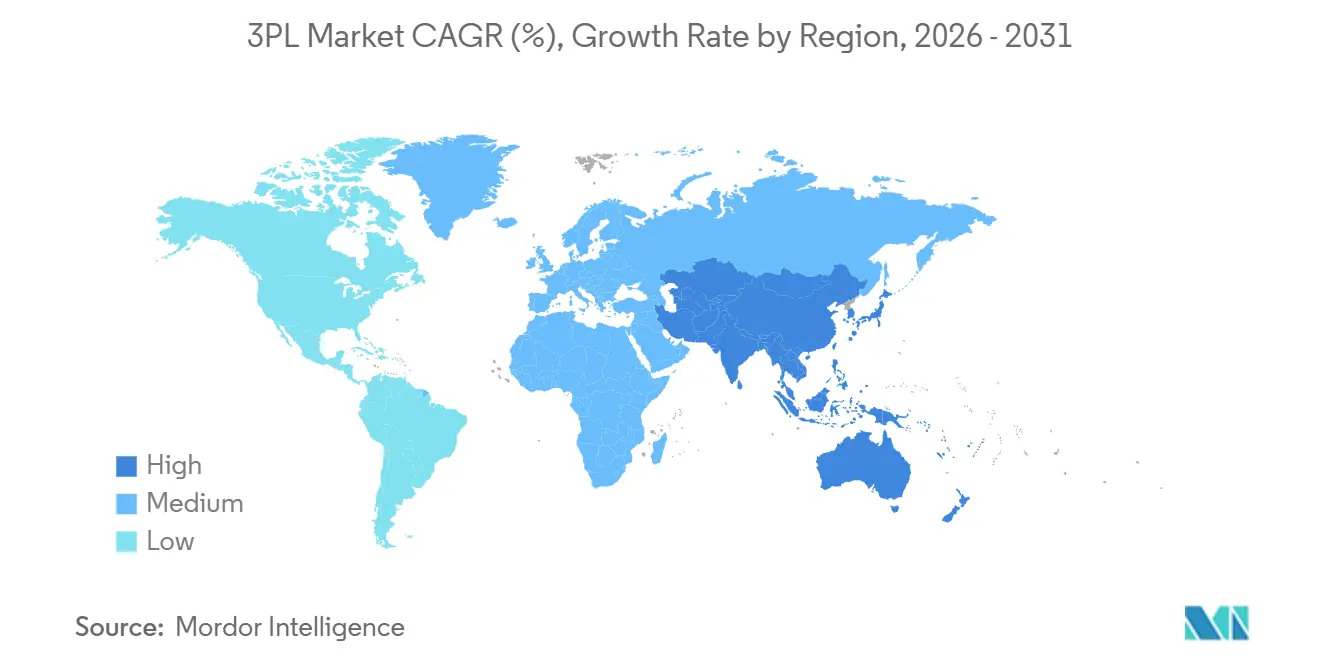

- Nach Region trug der asiatisch-pazifische Raum im Jahr 2025 41,02 % zum globalen Umsatz bei und soll mit einem CAGR von 6,36 % wachsen – dem schnellsten aller Regionen im 3PL-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale 3PL-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce & Omnichannel-Fulfillment | +1.3% | Global, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Globalisierung & Erholung des grenzüberschreitenden Handels | +0.9% | Global, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Outsourcing für Kosteneffizienz & Asset-Light-Fokus | +0.8% | Global, OECD- Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kontrolltürm-Logistik-Einführung | +0.7% | Nordamerika, Europa, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nearshoring/Friendshoring definiert Handelskorridore neu | +0.6% | Nordamerika, Südostasien, Osteuropa | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Premium-Dienstleistungen für "grüne Logistik" | +0.5% | EU-Kernraum, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing für Kosteneffizienz & Asset-Light-Fokus

Unternehmen haben das Outsourcing vertieft, um feste Logistikkosten in variable Konditionen umzuwandeln und Mittel für Innovationen umzuleiten. Asset-Light-Modelle machen bereits 55,13 % des 3PL-Marktes aus – ein Spiegelbild von Vorstandsmandaten für Bilanzflexibilität. Variable Kapazitäten puffern Nachfrageschocks ab, und spezialisierte Fähigkeiten – von der Handhabung gefährlicher Güter bis hin zur Ultra-Kühlkette – werden in einer einzigen Rechnung statt in mehrjährigen Investitionsausgaben gebündelt. Lead-Logistics- und 4PL-Rahmenwerke konsolidieren Lieferantenverzeichnisse und gewähren Verladern einheitliche Leistungs-Dashboards und eine optimierte Steuerung, während Anbieter durch die Orchestrierung von Partnernetzwerken Skaleneffekte erzielen.

KI-gestützte Kontrolltürm-Logistik-Einführung

In Kontrolltürm-Plattformen eingebettete Machine-Learning-Engines sagen nun Störungen voraus, schlagen kostenoptimierte Routen vor und leiten automatisierte Wiederherstellungsschritte ein. FedEx' Kauf von ShipMatrix im Jahr 2024 brachte prädiktive Analysen ein, die die ETA-Genauigkeit verbesserten und den manuellen Ausnahmebearbeitungsaufwand reduzierten[1]FedEx, "FedEx erwirbt ShipMatrix," fedex.com. Ähnliche Schritte im gesamten 3PL-Markt wandeln Technologie von einem Back-Office-Werkzeug in einen strategischen Wettbewerbsvorteil um, da pünktliche und vollständige Liefermetriken zur Grundvoraussetzung werden. Die Integration von Telematik, IoT-Sensoren und Carrier-APIs speist Datenseen, die Algorithmen kontinuierlich verfeinern und messbare Einsparungen bei Kraftstoff, Standzeiten und Lagerreichweiten erzielen.

Nearshoring/Friendshoring definiert Handelskorridore neu

Die Verlagerung der Fertigung nach Mexiko, Südostasien und Osteuropa schreibt Frachtströme um. Die US-Importe aus Mexiko erreichten 2025 einen Wert von 510 Milliarden USD und festigten die strategische Vorrangstellung des Korridors. Der Wandel treibt den Lagerbau in Grenzstaaten voran und erzeugt Nachfrage nach Drayage-, Cross-Dock- und Zollabfertigungsexpertise, die agile 3PL-Marktteilnehmer monetarisieren. In Asien locken Vietnam und Indonesien Elektronik- und Bekleidungshersteller an und ziehen Investitionen in Kühlketten, Zolllager und wertschöpfende Kitting-Dienstleistungen an, um die Endmontage näher an die Verbrauchsknoten zu verlagern.

ESG-getriebene Premium-Dienstleistungen für "grüne Logistik"

Regulierungsbehörden und Investoren verschärfen die Regeln zur CO₂-Offenlegung und veranlassen Verlader, emissionsärmere Transportmittel zu suchen. Der CO₂-Grenzausgleichsmechanismus der EU tritt 2026 in Kraft, bestraft kohlenstoffintensive Importe und steigert den Appetit auf grüne 3PL-Marktangebote. DHLs Zusage, 7 Milliarden EUR (8,15 Milliarden USD) in Elektroflotten und nachhaltigen Flugkraftstoff zu investieren, zeigt, wie große Anbieter Nachhaltigkeitsführerschaft monetarisieren[2]DHL Group, "Investition in nachhaltigen Flugkraftstoff," group.dhl.com . CO₂-Dashboards, die Sendungsabschnitte in Scope-3-Metriken übersetzen, entwickeln sich zu Beschaffungsvoraussetzungen und machen die Umweltleistung neben Preis und Transitzeit zu einem ausschlaggebenden Ausschreibungskriterium.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiles Kraftstoff- & Frachtratenniveau | −0.7% | Global, See- & Luftfracht | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Lagerautomatisierung & Technologie | −0.6% | OECD-Volkswirtschaften, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lagerarbeitskräftemangel & Lohninflation | −0.5% | OECD-Volkswirtschaften, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken durch mandantenfähige Plattformen | −0.4% | Global, cloudbasierte Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lagerarbeitskräftemangel & Lohninflation

Die Vereinigten Staaten verzeichneten 2025 einen Arbeitskräftemangel von 400.000 Stellen im Transport- und Lagerbereich[3]US-Amt für Arbeitsstatistik, "Erhebung zu Stellenangeboten und Arbeitskräftefluktuation," bls.gov. Die Löhne stiegen jährlich um 8–12 % und drückten die bereits durch Kraftstoffzuschläge geschmälerten Margen. Eine Fluktuation von über 50 % belastet Rekrutierungsbudgets und gefährdet die Servicegenauigkeit, insbesondere in temperaturkontrollierten und Gefahrgutbereichen, die zertifiziertes Personal erfordern. Während die Automatisierung Abhilfe bietet, verlangsamen Kapitalhürden die Einführung und lassen viele 3PL-Marktteilnehmer zwischen steigenden Lohnkosten und Kundenwiderstand gegen Preiserhöhungen gefangen.

Cybersicherheitsrisiken durch mandantenfähige Plattformen

Logistik-Cloud-Stacks sind zu hochwertigen Angriffszielen geworden, wobei Ransomware-Sperren die Sendungstransparenz und Zollanmeldungen für Tausende von Sendungen zum Erliegen bringen. Die NIS2-Richtlinie der EU weitet die Pflicht zur Meldung von Datenschutzverletzungen und Bußgelder aus und erhöht die Compliance-Kosten. Mandantenfähige Architekturen vergrößern den Schadensradius und machen Governance, Verschlüsselung und Zero-Trust-Ansätze zu entscheidenden Kaufkriterien. Anbieter, die keine robusten Abwehrmaßnahmen nachweisen können, riskieren Kundenverluste, da risikoscheue Verlader im 3PL-Markt zu cybersicheren Alternativen tendieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Inlandstransport erfasst Skalierung und Dynamik

Das Inlandstransportmanagement hielt im Jahr 2025 einen Anteil von 45,64 % am 3PL-Marktvolumen und soll bis 2031 einen CAGR von 5,91 % verzeichnen. Paketabflüsse, die mit Same-Day- und Next-Day-Versprechen verbunden sind, nehmen weiter zu und zwingen Anbieter, Last-Mile-Netzwerke zu verdichten und KI-Routenoptimierungsmaschinen einzusetzen, die Lieferkosten senken. Der Straßengüterverkehr macht dank seiner Tür-zu-Tür-Flexibilität fast 70 % des Inlandsumsatzes aus, während intermodale Lösungen auf langen Strecken an Beliebtheit gewinnen, wo die Wirtschaftlichkeit der Schiene den reinen Lkw-Transport übertrifft. Die Nachfrage nach White-Glove-Diensten und der Handhabung übergroßer Artikel erhöht die Komplexität und belohnt Betreiber mit Spezialausrüstung und geschultem Personal.

Nach 2026 werden Same-Day-Erwartungen voraussichtlich Vorstädte und Sekundärstädte erreichen und die Paketdichte weiter erhöhen. Da regionale Fulfillment-Zentren nationale Hubs ersetzen, investieren 3PL-Marktteilnehmer in kleinere Cross-Docks, die mit prädiktiver Bestandspositionierung integriert sind. Fahrermangel und ELD-bedingte Auslastungsrückgänge treiben Anbieter zu Pilotprojekten mit autonomen Lkw und elektrischen Lieferfahrzeugen, die städtische Emissionsvorschriften erfüllen. Technologieorientierte Neueinsteiger nutzen API-native TMS-Plattformen, die DTC-Marken ansprechen, und zwingen etablierte Anbieter, ihre Transparenzangebote zu erneuern oder Marktanteile zu verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung als Anker, Gesundheitswesen beschleunigt

Die Fertigung behielt im Jahr 2025 einen Anteil von 29,15 % am 3PL-Markt, da komplexe eingehende Materialflüsse, Just-in-Sequence-Lieferungen und Nearshoring-Projekte die Orchestrierungsintensität erhöhen. Automobil-OEMs übernehmen Vendor-Managed-Inventory-Hubs in der Nähe von Montagelinien, während Elektronikhersteller Zolllager verlangen, die die Zollzahlung bis zur endgültigen Konfiguration aufschieben. Anbieter mit Beherrschung von Engineering-Change-Orders und Kenntnissen in der Werksliniensequenzierung verteidigen langfristige Verträge, die oft mehrjährige Modellzyklen umfassen.

Biowissenschaften & Gesundheitswesen ist jedoch der Spitzenreiter mit einem CAGR von 7,62 % bis 2031. Zell- und Gentherapie-Pipelines erfordern kryogene Custody-Chains, GDP-zertifizierte Knoten und Echtzeit-Temperaturtelemetrie. 3PL-Marktteilnehmer fügen validierte -80 °C-Gefriergeräte, redundante Stromversorgungssysteme und Identitätsverfolgungsketten hinzu, um Biotech-Verträge zu gewinnen. Über Pharmazeutika hinaus lagern Medizinprodukte-OEMs Kitting, Sterilisation und Rückrufabwicklung aus und schaffen langfristige Einnahmequellen in integrierten Gesundheitscampussen, die eine patientennahe Bestandspositionierung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light dominiert, Hybrid gewinnt an Bedeutung

Asset-Light-Betreiber beherrschten im Jahr 2025 55,13 % des Umsatzes und spiegeln damit den Appetit der Verlader auf flexible Verträge und digitales Engagement wider. Diese Anbieter skalieren über Partnerflotten, gewinnen Aufträge mit Self-Service-Portalen und umgehen hohe Abschreibungen. Ihre Margenoptimierung hängt von Data Science, Spot-Rate-Aggregation und schnellen Markteintritten über Franchise- oder Agenturvereinbarungen ab.

Das hybride Modell mit einem CAGR von 6,54 % kombiniert gezielten Asset-Besitz (Kühllager und dedizierte Flotten in hochvolumigen Korridoren) mit ausgelagerten Abschnitten anderswo. Diese Struktur sichert Kapazitäten, wo Serviceausfälle finanzielle Strafen nach sich ziehen, und bewahrt gleichzeitig die Kapitaleffizienz. Da 3PL-Marktverlader Resilienz anstreben, gewinnen Hybridanbieter, die Trailer in kapazitätsknappen Strecken besitzen oder GDP-zertifizierte Hubs in der Nähe von Pharma-Clustern betreiben, Marktanteile. Reine Asset-Heavy-Unternehmen bleiben in der Massengüterchemie, im Projektfracht- und in Nischengeografien relevant, wo Spezialausrüstungen oder Hafenkonzessionen hohe Eintrittsbarrieren und verteidigungsfähige Margen schaffen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 41,02 % des globalen Umsatzes und ist auf dem Weg zu einem CAGR von 6,36 % bis 2031. China treibt das Wachstum bei Paketdichte und Omnichannel-Raffinesse voran, doch die Diversifizierung von Fertigungsrisiken lenkt neue Investitionen nach Vietnam, Indonesien und Indien. Binnenprovinzen profitieren von Kühlketten-Rollouts, die die Verteilung von Premium-Lebensmitteln und Impfstoffen unterstützen. Unterdessen zeigen Japan und Südkorea robotergestützte Fulfillment-Zentren und Premium-Serviceerwartungen und belohnen 3PL-Marktteilnehmer, die Automatisierung und wertschöpfende Montage anbieten.

Nordamerika verfügt über eine fortschrittliche Infrastruktur und eine hohe digitale Akzeptanz. In den Vereinigten Staaten steigt das grenzüberschreitende Volumen stark an, da Mexiko China als wichtigsten Importpartner überholt und die Nachfrage nach Drayage-Yards und grenznahen Sequenzierungszentren steigt. Kanadas Pazifik-Gateway leitet asiatische Importe zu Verbrauchern im Mittleren Westen, während Mexikos Automobil-Cluster Just-in-Sequence-Teileflüsse antreiben. Der Arbeitskräftemangel treibt Automatisierungsausgaben voran und fördert Pilotprojekte mit autonomen Lkw auf wiederkehrenden Strecken zwischen Texas und Kalifornien.

Südamerika, der Nahe Osten und Afrika liegen beim Marktanteil zurück, bieten jedoch asymmetrisches Aufwärtspotenzial. Brasiliens E-Commerce-Boom belastet Hafen- und Straßenkapazitäten, lädt aber zu Investitionen in multimodale Korridore ein, die Santos mit Binnenstaaten verbinden. Der Nahe Osten lenkt die Diversifizierung von Petrodollar-Einnahmen in Freihandelszonen und Luftfracht-Superdrehkreuze und positioniert Dubai und Riad als interkontinentale Umschlagdrehkreuze. Afrikas AfCFTA zielt darauf ab, ein Flickenteppich von Zollregimen zu vereinheitlichen, und frühe Akteure im 3PL-Markt, die panregionale Kontrolltürme und Last-Mile-Netzwerke aufbauen, können First-Mover-Prämien erzielen, wenn die Verbraucherausgaben steigen.

Wettbewerbslandschaft

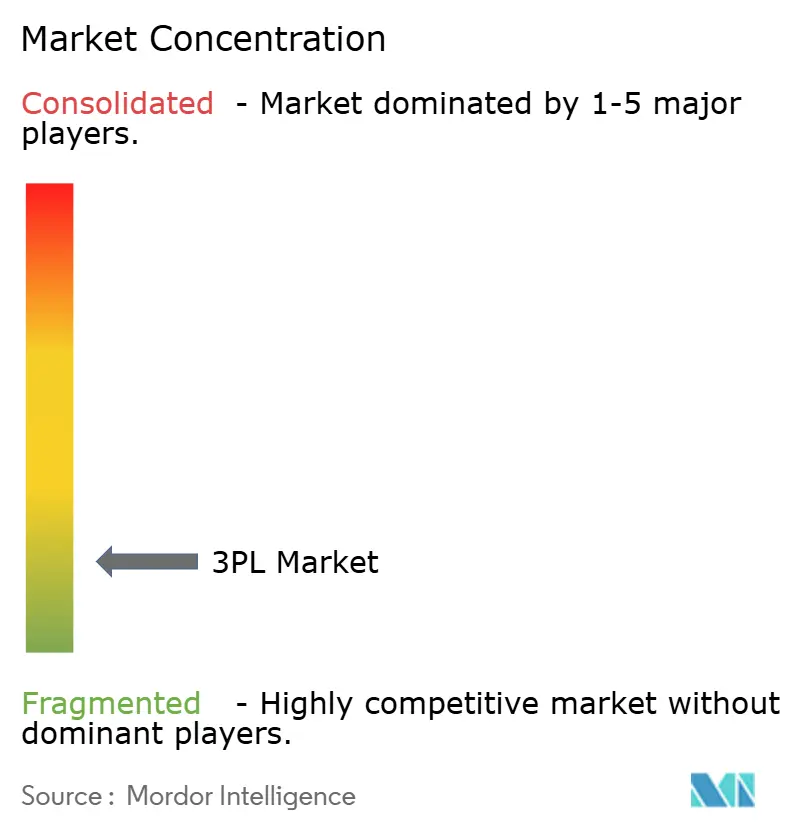

Der 3PL-Markt ist nach wie vor mäßig fragmentiert; die zehn größten Betreiber erzielten 2025 weniger als 20 % des Umsatzes. Die Konsolidierungsdynamik hält an, wie der Kauf von Apex Logistics durch Kuehne + Nagel für 1,8 Milliarden USD zeigt, der Luft- und Raumfahrt- sowie High-Tech-Vertikale erschloss. Skalierungssuchende verfolgen horizontale Fusionen für geografische Reichweite und vertikale Ergänzungen[4]Kuehne + Nagel, "Jahresbericht 2024," kuehne-nagel.com , wie etwa Zollabfertigung, um den Wallet-Anteil zu vergrößern.

Digitale Frachtmarktplätze und 4PL-Orchestratoren setzen etablierte Anbieter bei Preistransparenz und API-Konnektivität unter Druck. Etablierte Anbieter reagieren mit dem Kauf von Tech-Startups, dem Aufbau interner Datenteams oder der Gründung von Venture-Einheiten. Nischenspezialisten florieren in der pharmazeutischen Kühlkette, bei Gefahrgütern und in der Kreislaufwirtschaft-Rückwärtslogistik, wo Zertifizierungshürden neue Marktteilnehmer abschrecken. Nachhaltigkeit ist ein weiteres Wettbewerbsfeld: CEVAs Zusage von 300 Millionen USD für nachhaltigen Flugkraftstoff und DHLs AMR-Einführung zeigen, wie ESG-Verpflichtungen in kommerzielle Vergabekriterien übersetzt werden.

Lohninflation und Automatisierungslücken vergrößern Fähigkeitsunterschiede. Globale Integratoren setzen Roboterflotten ein, die den Durchsatz um 30 % steigern, während mittelgroße Wettbewerber auf Kundennähe und regionale Einblicke setzen. Cybersicherheitsreife entscheidet zunehmend über Ausschreibungsergebnisse, wobei ISO-27001-Zertifizierungen wie die Auszeichnung von Kerry Logistics im Jahr 2025 zur Pflichtvoraussetzung werden. Insgesamt belohnt der 3PL-Markt Skalierung, Branchenspezialisierung und digitales Kundenbindungsengagement, während er Anbieter bestraft, die bei der Modernisierung zu langsam sind.

Marktführer der 3PL-Branche

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

C.H. Robinson Worldwide Inc.

DSV A/S

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DHL Supply Chain verpflichtete sich, 2 Milliarden EUR für den Einsatz autonomer mobiler Roboter in 500 Lagern bereitzustellen, mit dem Ziel einer Produktivitätssteigerung von 30 %.

- Januar 2026: Kuehne + Nagel schloss die Übernahme von Apex Logistics für 1,8 Milliarden USD ab und fügte 50 nordamerikanische Einrichtungen sowie Luft- und Raumfahrtexpertise hinzu.

- Dezember 2025: DSV realisierte durch die Schenker-Integration jährliche Synergien von 1,2 Milliarden EUR durch Netzwerkoptimierung und Technologiekonsolidierung.

- Oktober 2024: GXO Logistics sicherte sich einen 10-Jahres-Vertrag über 500 Millionen USD für die Eingangssequenzierung von Elektrofahrzeugwerken in den USA und Mexiko.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Drittanbieter-Logistik-(3PL-)Markt als den gesamten Bruttoumsatz, der weltweit von spezialisierten Anbietern erwirtschaftet wird, die im Auftrag von Verladern Speditionsdienstleistungen, Kontraktlagerung, nationales und internationales Transportmanagement sowie damit verbundene Mehrwertdienstleistungen planen, durchführen und überwachen. Alle Dienstleistungserlöse werden zum Zeitpunkt der Rechnungsstellung des 3PL an seinen Kunden erfasst; weiterberechnete Frachtführerkosten sind als Teil dieses Erlöspools eingeschlossen.

Ausschluss aus dem Geltungsbereich: Kurier-Expresspakete unter 70 lbs, die von dedizierten Paketnetzwerken abgewickelt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistung

- Inlandstransportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Internationales Transportmanagement

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Wasserverkehr

- Wertschöpfende Lagerung und Distribution

- Inlandstransportmanagement

- Nach Endnutzer

- Automobil

- Energie und Versorgungsunternehmen

- Fertigung

- Biowissenschaften und Gesundheitswesen

- Technologie und Elektronik

- Einzelhandel und E-Commerce

- Konsumgüter und schnelldrehende Konsumgüter

- Lebensmittel und Getränke

- Sonstige

- Nach Logistikmodell

- Asset-Light (managementbasiert)

- Asset-Heavy (eigene Flotte und Lager)

- Hybrid

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Vietnam

- Indonesien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Manager von Spediteuren, Kontraktlogistikunternehmen, E-Commerce-Einzelhändlern und Beschaffungsleitern in Nordamerika, Europa, Asien-Pazifik, dem Golfraum und Lateinamerika. Die Gespräche validierten die Entwicklung der durchschnittlichen Verkaufspreise, Verschiebungen im Vertragsmix und Annahmen zur Kapazitätsauslastung und halfen uns dabei, regionale Anomalien zu bereinigen, die bei der Sekundärrecherche festgestellt wurden.

Desk Research

Wir erstellten die grundlegende Übersicht durch die Auswertung von Zehn-Jahres-Zeitreihen aus frei zugänglichen Tier-1-Quellen wie UNCTAD-Warenhandelstabellen, dem Logistics Performance Index der Weltbank, Luftfrachtstatistiken der International Air Transport Association, OECD-Straßengüterverkehr in Tonnenkilometern sowie Zollversanddaten des U.S. Census Bureau. Unternehmensberichte, Investorenpräsentationen und führende Branchenverbände (z. B. CSCMP) schärfen Trendwenden, während D&B Hoovers und Dow Jones Factiva geprüfte 3PL-Finanzdaten und Ereignisinformationen liefern. Zahlreiche weitere offene Datensätze und behördliche Mitteilungen wurden gesichtet, um Definitionen und Einheiten zu überprüfen; die obige Liste ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Modell wandelt historische Transportausgaben, Industrieproduktion und grenzüberschreitende Handelswerte in einen adressierbaren 3PL-Pool um, der anschließend mit selektiven Bottom-up-Schätzungen aus Stichproben von Betreiberumsätzen und streckenbezogenen Preis-×-Volumen-Prüfungen validiert wird. Zu den wichtigsten Variablen zählen E-Commerce-Paketvolumen, Container-Frachtpreisindex, globaler PMI, Dieselpreisindex, regulatorische Outsourcing-Schwellenwerte und Leerstandsquoten bei Lagerflächen. Multivariate Regression kombiniert mit ARIMA-Erweiterungen projiziert jeden Treiber bis 2030; Szenarioanalysen berücksichtigen Kraftstoff- oder Zollschocks. Datenlücken in kleineren Regionen werden durch Anwendung validierter Durchdringungsquoten auf deren Gesamtfrachtkosten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen aufeinanderfolgende Analysten-Reviews, bei denen Varianzgrenzen, Währungsumrechnungen und Jahres-zu-Jahres-Abweichungen markiert werden. Wenn neue Jahresberichte, Handelsstatistiken oder wesentliche M&A-Ereignisse bekannt werden, öffnen wir das Modell vor der planmäßigen jährlichen Aktualisierung erneut, damit Kunden stets unsere aktuellste Einschätzung sehen.

Warum Mordor Intelligences 3PL-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungskategorien wählen, verschiedene ASP-Eskalatoren anwenden oder Wechselkurse auf veralteten Niveaus einfrieren. Wir legen unseren Geltungsbereich vorab offen, aktualisieren Treiber jährlich und passen FX zum durchschnittlichen Geschäftsjahreswechselkurs an, wodurch gleiche Ausgangsbedingungen für Planer geschaffen werden.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Kurierpakete einbezogen werden, wie aggressiv E-Commerce-Zuschläge die ASPs erhöhen und ob Analystenteams Korrekturen für doppelt gezählte Frachtführer-Weiterleitungen vornehmen. Einige Herausgeber erstrecken Prognosen auch über ein Jahrzehnt, ohne zwischenzeitliche Makroindikatoren neu zu kalibrieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,15 Bio. (2025) | Mordor Intelligence | - |

| USD 1,17 Bio. (2024) | Global Consultancy A | Schließt wertschöpfende Lagerhaltung aus; verwendet feste FX-Kurse von 2023 |

| USD 1,14 Bio. (2024) | Industry Association B | Bündelt Kleinstpaketerlöse; begrenzte regionale Primärerhebungen |

Der Vergleich zeigt, wie Geltungsbereichskürzungen oder -erweiterungen die Gesamtwerte um Dutzende von Milliarden verschieben. Durch die Ausrichtung der Variablen an transparenten Annahmen und einem dokumentierten Aktualisierungsrhythmus liefert Mordor eine ausgewogene, entscheidungsreife Basislinie, die Manager replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des globalen 3PL-Marktes?

Die Größe des 3PL-Marktes beträgt 1,22 Billionen USD im Jahr 2026 und soll bis 2031 auf 1,57 Billionen USD ansteigen.

Welche Region trägt am meisten zum Umsatz mit 3PL-Dienstleistungen bei?

Der asiatisch-pazifische Raum führt mit 41,02 % des globalen Umsatzes im Jahr 2025 und ist auch die am schnellsten wachsende Region.

Welche Dienstleistungsart wächst am schnellsten?

Das Inlandstransportmanagement wächst mit einem CAGR von 5,91 %, angetrieben durch die Nachfrage nach Last-Mile- und Same-Day-Lieferungen.

Warum wächst die Gesundheitslogistik so schnell?

Biologika, Zell- und Gentherapien sowie strengere Temperaturkontrollvorschriften treiben Biowissenschaften & Gesundheitswesen auf einen CAGR von 7,62 %.

Wie gehen 3PL-Unternehmen mit dem Arbeitskräftemangel um?

Anbieter investieren in autonome mobile Roboter, prädiktive Planungstools und Bindungsprogramme, um die Abhängigkeit von knappen Arbeitskräften zu verringern.

Welche Rolle spielt Nachhaltigkeit bei Entscheidungen zur Logistikauslagerung?

ESG-Mandate und CO₂-Preismechanismen wie der CO₂-Grenzausgleichsmechanismus der EU veranlassen Verlader, 3PL-Partner mit Elektroflotten und CO₂-Tracking-Dashboards zu bevorzugen.

Seite zuletzt aktualisiert am: