Größe und Marktanteil des US-amerikanischen Pharma-3PL-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

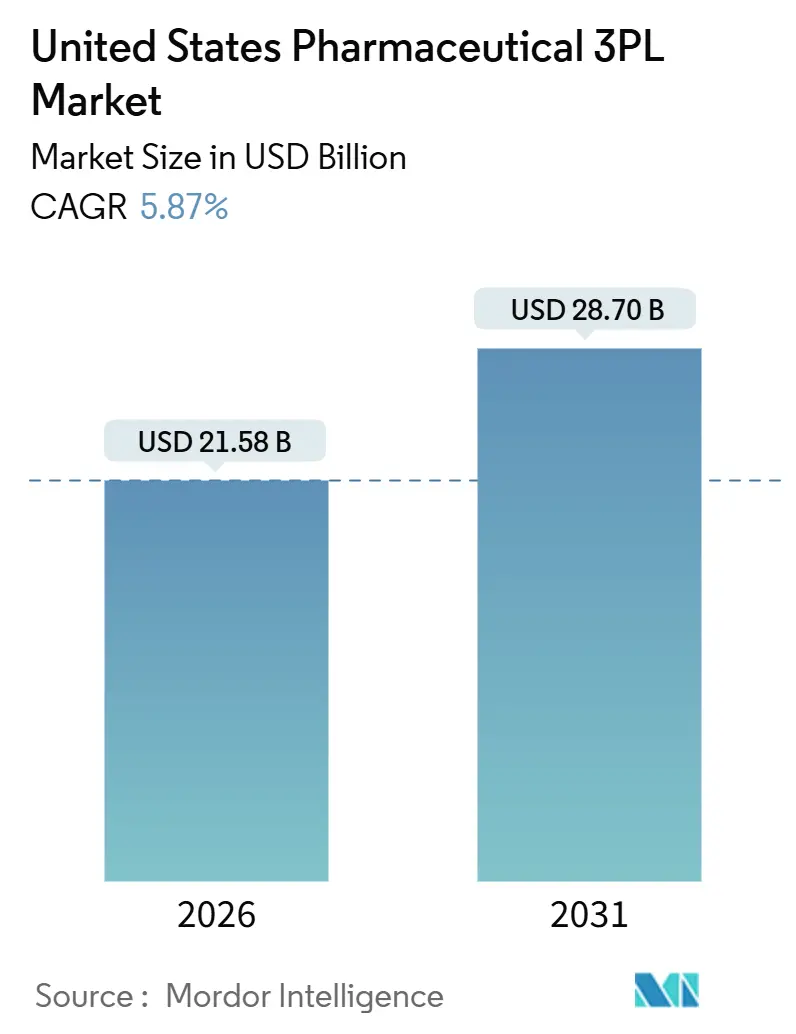

| Marktgröße (2026) | 21.58 Milliarden US-Dollar |

| Marktgröße (2031) | 28.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Pharma-3PL-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Pharma-3PL-Markts wird im Jahr 2026 auf 21,58 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,70 Milliarden USD erreichen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031). Diese Aussicht spiegelt die steigende Nachfrage nach hochintegrierter Distribution von Spezialbiologika, Zell- und Gentherapien sowie temperatursensitiven Impfstoffen wider, die eine granulare Rückverfolgbarkeit und Echtzeit-Überwachung erfordern. Strenge Kältemittelvorschriften im Rahmen des AIM Act beschleunigen die Konsolidierung, da die Nachrüstung veralteter Lagerhäuser die Margen für regionale Betreiber einschränkt und gleichzeitig globale Integratoren mit entsprechender Bilanzkraft begünstigt. Das Wachstum der Paket-E-Pharmazie fragmentiert die Sendungsgrößen und veranlasst 3PL-Anbieter, isolierte Versandbehälter einzusetzen, die 2 °C bis 8 °C über bis zu 72 Stunden aufrechterhalten, sowie dichte, termingebundene Lieferwege zu optimieren. Gleichzeitig verlagern die Serialisierungsmeilensteine des Drug Supply Chain Security Act (DSCSA) die Wertschöpfung vorgelagert in Lagerhäuser, die Strichcodes auf Einheitenebene aggregieren und interoperable EPCIS-Daten in die ERP-Plattformen der Hersteller einspeisen können. Arbeitskräftemangel in GDP-zertifizierten Lagereinrichtungen und im Kühlfahrzeugwesen treibt die Lohnkosten in die Höhe und motiviert größere Anbieter, Kommissioniertunnel zu automatisieren, autonome mobile Roboter einzusetzen und KI-gestützte Bedarfsprognosen zu integrieren, um das Serviceniveau während Spitzenzuflüssen aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

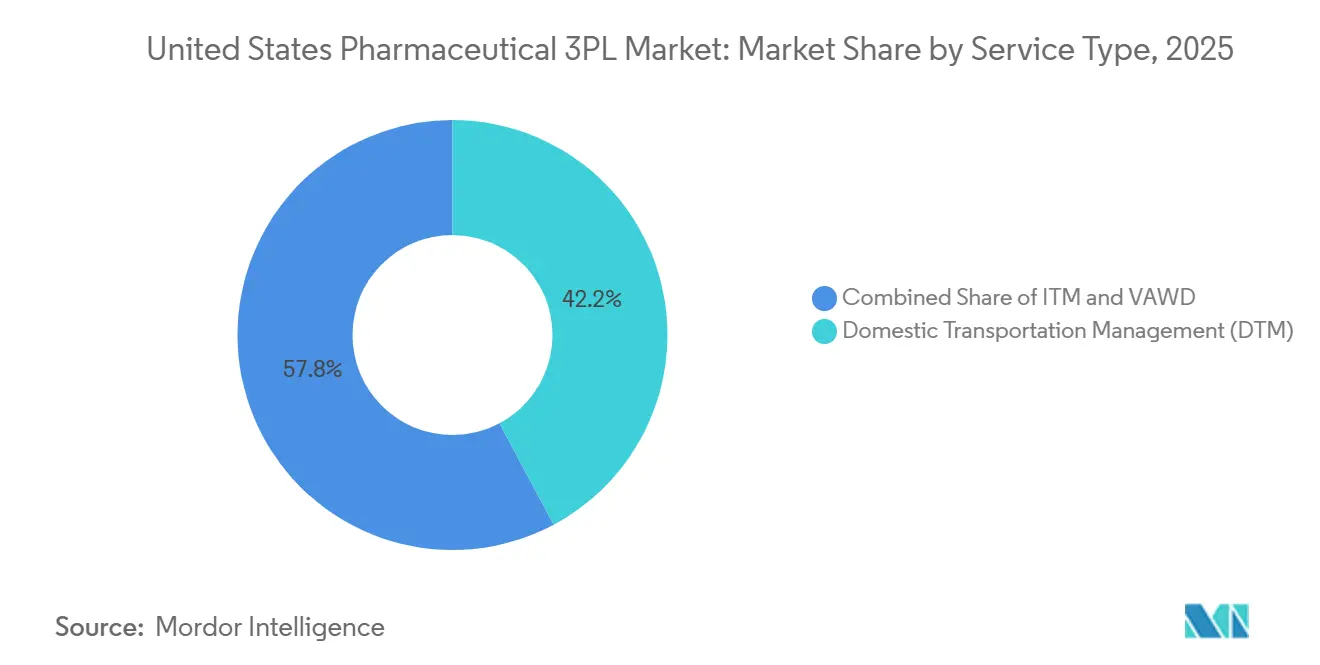

- Nach Servicetyp führte das Inlandstransportmanagement im Jahr 2025 mit einem Umsatzanteil von 42,2 %, während die wertschöpfende Lagerung und Distribution voraussichtlich mit einer CAGR von 8,1 % zwischen 2026 und 2031 expandieren wird.

- Nach Temperaturtyp entfielen im Jahr 2025 63,5 % des US-amerikanischen Pharma-3PL-Marktanteils auf Nicht-Kühlketten-Aktivitäten, während die Kühlkettenlogistik voraussichtlich mit einer CAGR von 9,8 % zwischen 2026 und 2031 wachsen wird.

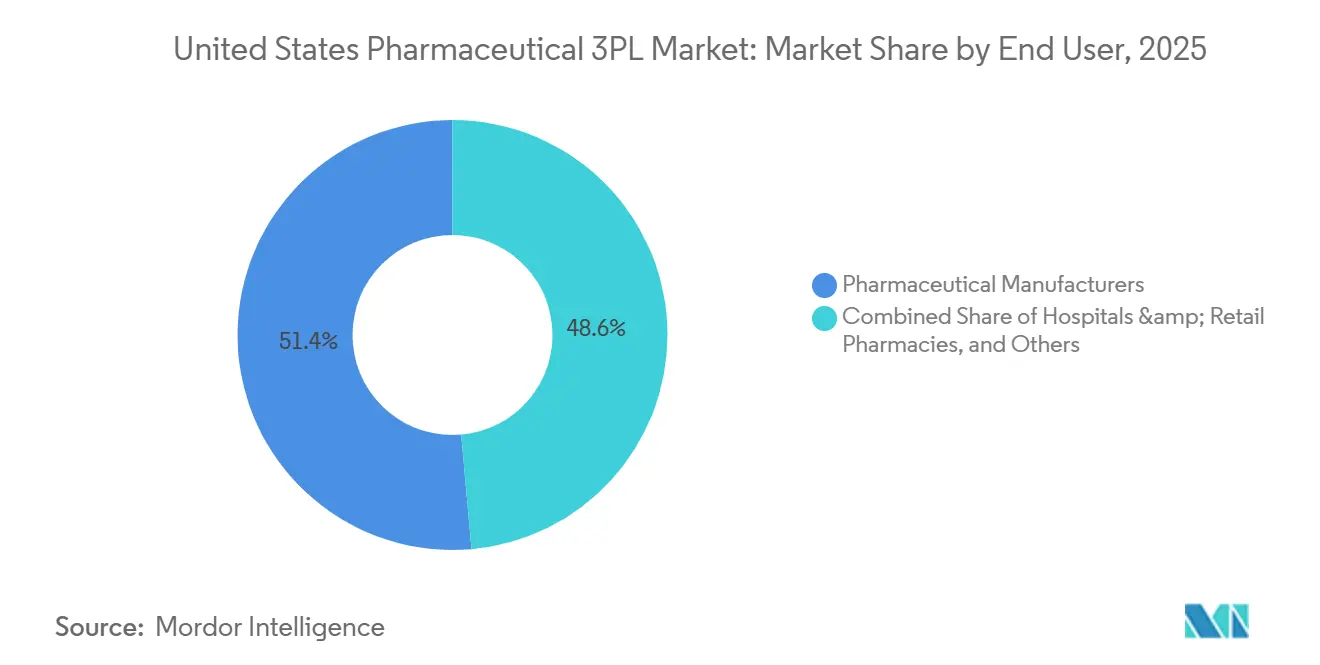

- Nach Endnutzer entfielen im Jahr 2025 51,4 % der US-amerikanischen Pharma-3PL-Marktgröße auf Pharmahersteller; E-Apotheken und direkt-an-Patient-Dienste verzeichnen ein Wachstum von 10,4 % CAGR zwischen 2026 und 2031.

- Nach Produkttyp trugen verschreibungspflichtige Arzneimittel im Jahr 2025 56,1 % des Umsatzes bei, doch Zell- und Gentherapien sind auf eine CAGR von 11,5 % zwischen 2026 und 2031 vorbereitet.

- Nach Geografie hielt der Nordosten im Jahr 2025 einen Anteil von 26,6 %, während der Südwesten voraussichtlich mit einer CAGR von 7,7 % zwischen 2026 und 2031 zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Pharma-3PL-Markts

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme von Spezialbiologika, die eine strenge Kühlkettenkonformität erfordern | +1.2% | National, mit Konzentration in den Biotech-Zentren im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| E-Pharmazie-Paketisierung steigert den letzten-Meile-Bedarf an Temperaturkontrolle | +0.9% | National, mit früher Einführung in städtischen Gebieten im Nordosten, Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Strenge GDP- und DSCSA-Vorschriften treiben Investitionen in die Echtzeit-Überwachung an | +0.8% | National, mit Compliance-Infrastruktur konzentriert auf wichtige Vertriebskorridore | Mittelfristig (2–4 Jahre) |

| Kältemittel-Ausstiegsphase in den Vereinigten Staaten (AIM Act) erzwingt schnelle Nachrüstung von Kühllagereinrichtungen | +0.6% | National, mit akuten Auswirkungen in Bundesstaaten mit großen Kühllager-Kapazitäten (Kalifornien, Texas, Pennsylvania) | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierte Zell- und Gentherapie-Start-ups mit Niederlassung in Midwest-Biohubs | +0.7% | Midwest-Kernregion (Indiana, Ohio, Illinois), mit Ausstrahlungseffekten auf angrenzende Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Integrierte RTSM-3PL-Plattformen, die klinische Studiensverzögerungen für KMU-Sponsoren erheblich reduzieren | +0.5% | National, mit frühen Gewinnen in nordöstlichen und westlichen Regionen mit hoher Dichte klinischer Studien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Spezialbiologika, die eine strenge Kühlkettenkonformität erfordern

Spezialbiologika repräsentieren bereits mehr als die Hälfte der neu zugelassenen Arzneimittel, und die meisten zersetzen sich innerhalb weniger Minuten bei Temperaturabweichungen, sodass 3PL-Anbieter nun Sensoren einsetzen, die alle 15 Sekunden Daten aufzeichnen und Alarme in Steuerzentralen einspeisen, um sofortige Korrekturmaßnahmen einzuleiten. Einrichtungen in Louisville und Dallas, die von UPS Healthcare betrieben werden, halten redundante Kühlaggregate und Generatoren in Bereitschaft und gewährleisten so die Integrität von 2 °C bis 8 °C auch bei Stromausfällen. Autologe Zelltherapien stellen eine zusätzliche zeitliche Beschränkung dar, da patienteneigene Zellen innerhalb von 48 Stunden die Infusionsstellen erreichen müssen. Diese Dynamik verkürzt die zulässigen Transportzeitfenster, steigert die Nachfrage nach dedizierten Kurieren und erhöht die strategische Bedeutung des US-amerikanischen Pharma-3PL-Markts für onkologische Zentren in Krankenhäusern. Anbieter, die die Temperaturhistorie in unveränderlichen Ledgern mittels Blockchain dokumentieren, erlangen einen Prüfungsvorteil, wenn FDA-Inspektoren die Aufzeichnungen zur Lieferkettenverwaltung überprüfen. Da die Entwicklungspipelines für Biologika robust bleiben, wächst das Kühlkettenwachstum schneller als die Umgebungsdienstleistungen und sichert eine überdurchschnittliche Preissetzungsmacht für konforme Betreiber im US-amerikanischen Pharma-3PL-Markt[1]„Kühlkettenmanagement für Biologika,” US-amerikanische Lebensmittelüberwachungs- und Arzneimittelzulassungsbehörde, fda.gov .

E-Pharmazie-Paketisierung steigert den letzten-Meile-Bedarf an Temperaturkontrolle

Gelockerte Vorschriften nach der Pandemie lösten ein zweistelliges Wachstum bei der Rezept-Postversandbestellung aus, und Amazons Einstieg von Amazon Pharmacy im Jahr 2024 in die gekühlte Hauslieferung erweiterte die Nachfrage weiter. Das durchschnittliche Paketgewicht fiel von 3,2 kg im Jahr 2020 auf 1,8 kg im Jahr 2025, was die Logistikkosten pro Einheit erhöhte, obwohl die Volumina stiegen. Die SenseAware ID-Geräte von FedEx Healthcare befinden sich nun in jedem Spezialarzneimittelpaket und senden GPS- und Temperaturtelemetriedaten in Echtzeit. Routing-Algorithmen kombinieren Hunderte kleiner Aufträge zu dicht getakteten Mikrorouten, die Versprechen einer Lieferung innerhalb von zwei Stunden erfüllen – eine Fähigkeit, die große 3PL-Anbieter nutzen, um exklusive Postversandverträge zu gewinnen. Der Trend positioniert den E-Apotheken-Verkehr als strukturellen Wachstumsmotor für den US-amerikanischen Pharma-3PL-Markt im gesamten Prognosehorizont. Dennoch wirft der stark steigende Wohngebietskilometerstand Nachhaltigkeitsbedenken auf, was die Spediteure dazu veranlasst, mit Elektrotransportern und wiederverwendbaren Isolierpaketen zu experimentieren, um die ESG-Ziele der Versender zu erfüllen[2]„AIM Act Programmübersicht,” US-amerikanische Umweltschutzbehörde, epa.gov.

Strenge GDP- und DSCSA-Vorschriften treiben Investitionen in die Echtzeit-Überwachung an

Der DSCSA-Stabilisierungsmeilenstein vom November 2024 verpflichtete jeden Beteiligten, interoperable Produktcodes auf Paketebene auszutauschen. Mittelgroße 3PL-Anbieter gaben zwischen 5 Millionen und 15 Millionen USD für Scanner, Aggregationssoftware und ERP-Konnektoren aus, was die Kostenstrukturen wesentlich veränderte. Die Blockchain-fähige Plattform von Kuehne+Nagel integriert Serialisierungsdaten mit Temperaturprotokollen, was die Vorbereitungszeit für Prüfungen um 40 % verkürzt und ein klares Wertversprechen für Biotech-Sponsoren liefert. GDP-Regeln erzwingen zudem jährliche Neukartierung von Lagerzonen und dokumentierte Abweichungsanalysen, was Unternehmen belohnt, die dedizierte Qualitätssicherungsteams unterhalten. Compliance-Komplexitäten beschleunigen Fusionen, da nicht-konforme Lagerhäuser das Risiko eines Vertragsverlustes tragen, was die Qualitätsfluchtnarrative innerhalb des US-amerikanischen Pharma-3PL-Markts verstärkt. Spediteure, die schlüsselfertige Datenfeeds in Herstellersysteme liefern, wandeln Regulierung in beständigere Kundenbeziehungen um.

Kältemittel-Ausstiegsphase in den Vereinigten Staaten erzwingt schnelle Nachrüstung von Kühllagereinrichtungen

Der AIM Act erfordert eine Reduzierung von Kältemitteln mit hohem GWP wie R-404A um 85 % bis 2028, und die Nachrüstungskosten für ein 9.290 m² großes Objekt können 4 Millionen USD übersteigen. DHL Supply Chain hat 200 Millionen USD zugesagt, um US-amerikanische Standorte bis 2027 auf Ammoniak- und CO₂-Lösungen umzustellen, wobei Energieeinsparungen von 15 % und ein geringerer Emissions-Fußabdruck prognostiziert werden. Kleinere Betreiber verfügen oft nicht über das erforderliche Kapital zur Finanzierung der Umrüstung und ziehen sich daher aus der Kühllettennische zurück oder verkaufen an Roll-up-Plattformen. Die Preise für rückgewonnene Kältemittel haben sich seit 2023 verdreifacht, sodass eine Verzögerung der Upgrades die Margen weiter erodiert. Kunden fügen indessen Nachhaltigkeitsklauseln in Ausschreibungsunterlagen ein und verschieben die Nachfrage in Richtung zertifizierter Niedrig-GWP-Einrichtungen. Die Politik schafft somit einen Infrastrukturgraben, der gut kapitalisierte Marktführer begünstigt und die Konsolidierung innerhalb des US-amerikanischen Pharma-3PL-Markts mittelfristig intensiviert.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensiver Kostendruck durch pharmazeutische Ausschreibungsmodelle | -0.7% | National, mit akutem Druck bei der Generika- und Biosimilar-Distribution mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Mangel an GDP-zertifizierten Arbeitskräften im Lagerwesen und im Lkw-Verkehr | -0.6% | National, mit kritischem Mangel in den Midwest- und Südost-Vertriebskorridoren | Mittelfristig (2–4 Jahre) |

| Knappheit an nachhaltigen Verpackungen, die sowohl ESG- als auch USP-659-Standards erfüllen | -0.4% | National, mit frühem Einführungsdruck auf den Märkten der Westküste und des Nordostens | Langfristig (≥ 4 Jahre) |

| Überlastung von Flughafen-Kühlräumen an Tier-2-Frachtdrehkreuzen, die das Verderbnisrisiko erhöht | -0.3% | Tier-2-Flughäfen im Midwest und Südwesten (Indianapolis, Phoenix, Austin) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Kostendruck durch pharmazeutische Ausschreibungsmodelle

Pharmahersteller vergeben Mehrjahres-Logistikverträge zunehmend über umgekehrte Auktionen, die jährliche Stückkostensenkungen verlangen, selbst wenn Diesel- und Arbeitskosten steigen. Die Margen bei der Generikaverteilung sanken 2025 auf unter 3 %, was einem Rückgang von mehr als 100 Basispunkten in fünf Jahren entspricht, und Biosimilar-Versender benchmarken Tarife an günstigeren Kleinmolekül-Korridoren, was die Kostendeckung in der Kühlkette begrenzt. Festpreisklauseln hemmen Innovationen, da 3PL-Anbieter zögern, Serialisierungs-Upgrades ohne Kostenübertragungssicherheit vorzuschlagen. Einige Sponsoren erproben Gewinnbeteiligungsmodelle, doch Beschaffungsteams priorisieren weiterhin Budgetsicherheit. Für kapitalschwache Spediteure schränkt engeres Pricing die verfügbaren Mittel für DSCSA- oder Kältemittel-Compliance ein und gefährdet die künftige Vertragsfähigkeit. Dieser Druck verlangsamt die Kapitalerneuerungszyklen und begrenzt das potenzielle CAGR des US-amerikanischen Pharma-3PL-Markts trotz gesunden Volumenwachstums[3]„Drug Supply Chain Security Act Ressourcen,” US-amerikanische Lebensmittelüberwachungs- und Arzneimittelzulassungsbehörde, fda.gov.

Mangel an GDP-zertifizierten Arbeitskräften im Lagerwesen und im Lkw-Verkehr

Ein anhaltender Mangel an Technikern, die Temperaturzonierung, Kontaminationsprävention und Abweichungsdokumentation beherrschen, treibt die Lagerlöhne um 20 %–30 % über das Niveau allgemeiner Erfüllungstätigkeiten. Die Lücke ist bei CDL-A-Fahrern mit Gefahrgutgenehmigung und Kühltransporterfahrung noch größer, wo Anmeldeprämien 10.000 USD übersteigen und der Jahresverdienst 85.000 USD überschreitet. Der Arbeitskräftemangel ist im Midwest und Südosten am akutesten, wo der rasche Werksausbau die Berufsausbildungspipelines übersteigt. Automatisierung hilft, obwohl die Kapitalbarrieren hoch sind: Autonome mobile Roboter kosten zwischen 5 Millionen und 10 Millionen USD pro Gebäude und erfordern weiterhin qualifizierte Aufsichtspersonen. Steigende Lohnaufwendungen komprimieren die Betriebsmargen, insbesondere bei mittelgroßen 3PL-Anbietern, die in mehrjährigen Festpreisverträgen gebunden sind. Bis die Arbeitskräftepipelines ausgebaut sind, werden Talentmangel den Durchsatzzuwachs im US-amerikanischen Pharma-3PL-Markt begrenzen und könnten Ausschreibungszyklen verlängern, da Versender Notfallpläne prüfen[4]„Life Sciences Cluster-Daten,” Massachusetts Biotechnologie-Rat, massbio.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Wertschöpfende Lagerung übertrifft das Transportwachstum

Im Jahr 2025 trug das Inlandstransportmanagement 42,2 % des Gesamtumsatzes bei, doch die wertschöpfende Lagerung und Distribution ist auf Kurs für eine CAGR von 8,1 % zwischen 2026 und 2031, da DSCSA-Mandate Serialisierungs-, Aggregations- und Kommissionieraufgaben näher an Bestandsknoten verlagern. Anlagenbetreiber, die automatisierte Umverpackungsarme installieren, integrieren die Strichcode-Aggregation in Lagerausführungssysteme und ermöglichen es Herstellern, Compliance-Aufwand auszulagern, ohne ihr Anlagevermögen zu erhöhen. Der Inlandsstraßengüterverkehr bleibt für die Haus-zu-Haus-Reichweite unerlässlich, doch kilometerbasierte Tarife stoßen auf Widerstand der Zahler, was Spediteure in Richtung Hängerablage-Programme und dedizierte Vertragsfrachtführerschaft drängt, die höhere Umschlagshäufigkeiten ermöglichen. Der internationale Luftfrachtverkehr trägt, obwohl geringer im Volumen, eine Prämienrendite pro Kilogramm aufgrund der Komplexität der Zollabfertigung und des kryogenen Handlingbedarfs, was multimodale Diversifizierungsstrategien im US-amerikanischen Pharma-3PL-Markt stärkt.

Eine zweitrangige Wertmigration zeigt sich bei Steuerzentralenverträgen, die Transportplanung mit SKU-Ebene-Transparenz, prädiktiver ETA und Ausnahmenmanagement bündeln. Anbieter, die Netzwerkmodellierung, IoT-Sensoren und KI-Routing-Engines kombinieren, können Verderbnisansprüche zweistellig reduzieren und Serviceprämien erzielen trotz Preisdruck an anderer Stelle. Die asset-leichte Maklergemeinde, vertreten durch RXO, nutzt digitale Frachtplattformen, um konforme Spediteure in zeitkritische Routen im großen Maßstab zu vermitteln, und demonstriert damit, dass technologische Parität ebenso wichtig ist wie der Lagerstellwerk-Fußabdruck. Der Wettbewerbsvorteil innerhalb des US-amerikanischen Pharma-3PL-Markts hängt daher von integrierten Daten, kontinuierlicher Qualitätssicherung und der Einhaltung von GDP-Kennzahlen ab, nicht allein von der Anzahl der Trailer.

Nach Temperaturtyp: Kühlkettenlogistik beschleunigt sich durch die Biologika-Welle

Nicht-Kühlketten-Aktivitäten lieferten im Jahr 2025 noch 63,5 % des Umsatzes, doch Kühlkettendienstleistungen werden sich im Zeitraum 2026–2031 mit einer CAGR von 9,8 % entwickeln, da sich die Therapiepipelines in Richtung Biologika, GLP-1-Injektionspräparate und mRNA-Impfstoffe neigen. Die US-amerikanische Pharma-3PL-Marktgröße, die auf gekühlte und kryogene Handhabung entfällt, wird bis 2031 12 Milliarden USD übersteigen. Die Wohngebietsnachfrage nach Insulin, Gewichtsmanagement-Arzneimitteln und onkologischen Spezialinfusionen treibt 3PL-Anbieter dazu an, passive Kühlpaket-Systeme mit vakuumisolierten Paneelen einzusetzen, die Temperaturen 72 Stunden lang ohne Trockeneis stabil halten. Kryogene Sendungen unter -70 °C bilden eine schnell wachsende Nische, da CAR-T-Therapien und bestimmte Viralvektor-Nutzlasten Flüssigstickstoff-Reservesysteme erfordern.

Spediteure, die Lagerhäuser mit -80 °C-Kammern und Dampf-Versandlösungen nachrüsten, errichten einen Schutzgraben, da solche Infrastruktur teuer und strengen Sicherheitsvorschriften unterworfen ist. Parallel dazu laufen jedoch Bemühungen unter Arzneimittelherstellern, biologisch stabile Arzneimittel bei Raumtemperatur zu entwickeln, die das Kühlkettenwachstum über 2030 hinaus verlangsamen könnten, was die langfristigen Erwartungen für den US-amerikanischen Pharma-3PL-Markt dämpft.

Nach Endnutzer: E-Apotheken treiben die Direkt-an-Patient-Dynamik voran

Pharmahersteller entfielen im Jahr 2025 auf 51,4 % des Umsatzes, doch E-Apotheken werden zwischen 2026 und 2031 eine CAGR von 10,4 % verzeichnen und die Logistikökonomie auf der letzten Meile neu gestalten. Versender wie Amazon Pharmacy verhandeln Pakettarife näher an allgemeinen E-Commerce-Benchmarks aus, was Marktführer dazu zwingt, Mini-Hubs in der Nähe von Bevölkerungszentren zu errichten und optische Sortiersysteme einzusetzen, die Kühlpakete nach Postleitzahl bündeln. Krankenhäuser, Einzelhandelsketten und Großhändler verzeichnen zusammen ein mittleres einstelliges Wachstum, das durch den Kanalwechsel hin zur Postbestellung gedämpft wird.

Sponsoren klinischer Studien, insbesondere kleine Biotech-Unternehmen, beziehen Prüfmedikamente im Rahmen integrierter RTSM-3PL-Modelle, die Startzeiten um 30 % verkürzen und die Patientenbindung in dezentralisierten Protokollen verbessern können. Für alle Nutzerkohorten bleibt die DSCSA-Serialisierung eine nicht verhandelbare Anforderung, die Investitionen in Lagertechnologie als kritischen Erfolgsfaktor innerhalb des US-amerikanischen Pharma-3PL-Markts festigt.

Nach Produkttyp: Zell- und Gentherapien definieren Komplexität neu

Verschreibungspflichtige Arzneimittel hielten im Jahr 2025 den größten Umsatzanteil von 56,1 %, doch Zell- und Gentherapien sollen mit einer CAGR von 11,5 % (2026–2031) wachsen und verlangen Identitätsketten-Dokumentation, die das Patientengewebe von der Entnahme bis zur Reinfusion verfolgt. Der US-amerikanische Pharma-3PL-Marktanteil, der auf Zelltherapien entfällt, wird sich bis 2031 mehr als verdoppeln, trotz kleiner volumetrischer Fußabdrücke, da hochpreisige kryogene Transporte weit höhere Einnahmen pro Palette erzielen als Tabletten oder Kapseln. Biopharmazeutika und Biosimilars, ausgenommen Zelltherapien, wachsen mit 8,7 %, da Patentabläufe Chancen für nachfolgende monoklonale Antikörper eröffnen, die weiterhin eine Kontrolle von 2 °C bis 8 °C erfordern.

Impfstoffprogramme halten dank der Erweiterung der Impfpläne eine Wachstumsrate von 7,8 %, doch Kapazitätsengpässe in Flughafen-Kühlräumen begrenzen die Flexibilität bei Spitzenbedarfssituationen während öffentlicher Gesundheitsnotlagen. Rezeptfreie Arzneimittel und Tierarzneimittel liefern stetige, marginenschwächere Volumina, die die Netzwerkdichte innerhalb des US-amerikanischen Pharma-3PL-Markts unterstützen.

Geografische Analyse

Der Nordosten erzielte im Jahr 2025 einen Umsatz von 5,7 Milliarden USD und bleibt das größte Einzelsegment des US-amerikanischen Pharma-3PL-Markts, da bluebird bio, Kite Pharma und Vertex temperatursensitive Therapien an Hunderte von Infusionszentren versenden und dabei Premiumertragsstrecken generieren. Allerdings hat der Mangel an bebaubarem Land in der Nähe des Boston Logan International Airport 3PL-Anbieter dazu veranlasst, Satelliten-GMP-Lagerhäuser bis nach Manchester (New Hampshire) zu eröffnen, was die Linien-Transportdistanzen erhöht. Das alternde Autobahnnetz der Region zwingt Spediteure außerdem dazu, Abholungen außerhalb der Stoßzeiten zu planen, um strenge Zeit-Temperatur-Profile einzuhalten.

L40: Im Gegensatz dazu erzielte der Südwesten im Jahr 2025 nur 3,9 Milliarden USD Umsatz, wird aber bis 2031 5,7 Milliarden USD übertreffen, dank unterstützender Steuerregime, der Nähe zu pazifischen Einfuhrhäfen und eines logistikfreundlichen regulatorischen Umfelds in Texas und Arizona. Der pharmazeutische Kühlraumkomplex des Dallas-Fort Worth International Airport wurde 2025 um 50 % erweitert, mit der Hinzufügung dedizierter -20 °C-Docks, die die Standzeiten auf dem Rollfeld für eingehende Biologika reduzieren. Regionale politische Entscheidungsträger bieten Grundsteuerbefreiungen für GMP-qualifizierte Lagerhäuser an, was die Genehmigungsverfahren gegenüber den Küstenmärkten beschleunigt.

Der Midwest erzielte im Jahr 2025 einen Umsatz von 3,5 Milliarden USD und baut Volumen auf, da das Gentherapiewerk von Catalent in Bloomington und der Viralvektorcampus von Andelyn in Columbus mit der kommerziellen Produktion beginnen. Dennoch bestehen Lücken im Luftfrachtbereich, da Rickenbacker und Indianapolis zusammen weniger als 5 % des Frachtaufkommens des Los Angeles International Airport verarbeiten, was viele Versender dazu zwingt, Material per Lkw zum Chicago O'Hare International Airport zu transportieren, bevor es verladen wird. Das Arbeitsangebot sinkt während der Erntezeiten, wenn Kühltransportfahrer in den Lebensmittelbereich wechseln, weshalb mehrere 3PL-Anbieter dedizierte Ausbildungsakademien mit staatlichen Arbeitsbehörden erproben, um eine Kühlketten-Talentpipeline aufzubauen. Der Südosten und der Westen verzeichnen ein mittleres einstelliges Wachstum, jeweils geprägt durch witterungsbedingte Störungen und hohe Compliance-Kosten, behalten jedoch beide strategische Bedeutung aufgrund des Seehafenzugangs und der Biotech-Innovation in Kalifornien bzw. North Carolina.

Wettbewerbslandschaft

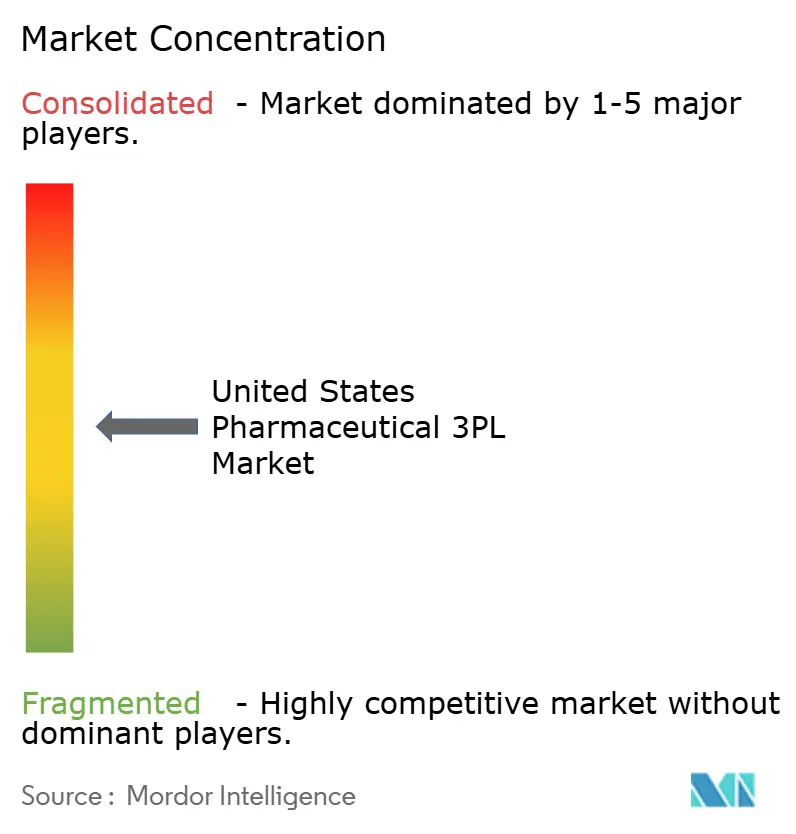

L42: Die Konzentration innerhalb des US-amerikanischen Pharma-3PL-Markts bleibt moderat, da die fünf größten Anbieter etwa 40 %–45 % des Sektorumsatzes halten, was ausreichend Spielraum für spezialisierte, regionale und auf klinische Studien ausgerichtete Betreiber lässt. DHL Supply Chain nutzt sein 200-Millionen-USD-Kältemittelumrüstungsprogramm, um ESG-Führerschaft zu signalisieren und langfristige Verträge mit Impfstoffherstellern zu sichern. UPS Healthcare nutzt seinen Louisville Worldport-Campus und seinen Dallas-Hub mit insgesamt mehr als 17 Millionen Quadratfuß GDP-lizenzierter Fläche und ermöglicht so Tagesreichweiten, die Wettbewerber nur schwer erreichen können. FedEx Logistics differenziert sich mit SenseAware ID-Telemetrie, die im Jahr 2025 Verderbnisansprüche um 25 % reduzierte und im selben Jahr den exklusiven Arzneimitteleinführungsvertrieb für drei der Top-20-Pharmaunternehmen sicherte.

Die Blockchain-Serialisierungsplattform von Kuehne+Nagel erhöht die Prüfungseffizienz und zieht Biotech-Sponsoren an, die FDA-Standortinspektionen von Wochen auf Tage verkürzen möchten. Die World Courier-Einheit von Cencora erweitert die RTSM-Integration auf 150 Länder und macht das Steuerzentralenmodell zu einem Kernstück für dezentralisierte Onkologiestudien. Asset-leichte Herausforderer, angeführt von RXO, kombinieren digitales Frachtmatching mit strenger Spediteurüberprüfung, um Linienfrachtkosten um 10 %–15 % zu senken ohne GDP-Compliance zu gefährden – ein Angebot, das bei generischen Arzneimittelversendern auf Preissensibilität stößt. Automatisierung wird ebenfalls zu einem entscheidenden Faktor, da Nippon Express die manuellen Kommissionierstunden in seinem New-Jersey-Standort durch den Einsatz autonomer mobiler Roboter um 35 % reduzierte und so den Durchsatz ohne zusätzliche Mitarbeiter steigerte. Die anhaltende Kapitalintensität befeuert Fusionen und Übernahmen, wie der Kauf von Catalent durch Novo Holdings für 16,5 Milliarden USD im Jahr 2024 zur Internalisierung der klinischen Versorgung zeigt – ein Geschäft, das die strategische Bedeutung von unternehmenseigener Logistikkapazität bei Arzneimittelherstellern signalisiert.

Kleinere Unternehmen mit Nischenkenntnissen, wie dem kryogenen Kurierwesen oder der Veterinär-Pharmaverteilung, bleiben Akquisitionsziele, insbesondere wenn sie begehrte Flughafenstandorte oder DSCSA-fähige IT-Stacks besitzen. Umgekehrt werden Betreiber, die die Nachrüstfristen des AIM Act oder die DSCSA-Datenaustauschstandards nicht erfüllen, den Markt wahrscheinlich verlassen, entweder durch Notverkäufe oder teilweise Veräußerungen. Digitale Transparenz, nachhaltige Infrastruktur und GDP-zertifizierte Arbeitskräfte definieren daher die nächste Wettbewerbsgrenze im US-amerikanischen Pharma-3PL-Markt.

Marktführer des US-amerikanischen Pharma-3PL-Markts

DHL Group

FedEx

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Cencora

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: GEODIS eröffnete ein 13.935 m² großes, GDP-zertifiziertes Pharmalager in Dallas mit Zonen von Umgebungsbedingungen bis hin zur -80 °C kryogenen Lagerung. Der Standort unterstützt Südwest-Hersteller mit DSCSA-fähiger Serialisierung und Kommissionierung für klinisches Studienmaterial.

- Oktober 2024: Kuehne+Nagel führte eine Blockchain-Plattform ein, die DSCSA-Serialisierungsdaten mit GDP-Temperaturprotokollen zusammenführt und Kunden einen einzigen Prüfpfad bietet. Frühe Implementierungen im Nordosten und an der Westküste reduzierten die regulatorische Vorbereitungszeit um rund 40 %, wobei die landesweite Abdeckung Anfang 2025 abgeschlossen wurde.

- September 2024: Nippon Express führte autonome mobile Roboter in seinem New-Jersey-Pharmalager ein und reduzierte den manuellen Kommissionieraufwand um 35 %, während die GDP-Standards durch automatisierte Temperaturzonentrennnung erhalten blieben. Das Unternehmen plant, das Modell 2025 auf Midwest- und Westküsten-Standorte auszuweiten.

- Mai 2024: FedEx Healthcare stellte eine Wohngebiets-Kühlkettenoption vor, bei der SenseAware ID-Sensoren in jeden Versandbehälter eingebettet sind. Die Geräte übertragen Live-GPS- und Temperaturdaten, während die Sendungen durch das FedEx Custom Critical-Netzwerk laufen, das in ausgewählten Städten eine Lieferung am gleichen Tag für hochwertige Spezialarzneimittel anbietet.

Berichtsumfang des US-amerikanischen Pharma-3PL-Markts

Pharma-3PL bezieht sich auf die sichere und effiziente Lieferung pharmazeutischer Arzneimittelprodukte zum Wohle der Patientengesundheit. Der US-amerikanische Pharma-3PL-Markt ist nach Funktion (Inlandstransportmanagement, internationales Transportmanagement sowie wertschöpfende Lagerung und Distribution) und Lieferkette (Kühlkette und Nicht-Kühlkette) segmentiert. Der Bericht bietet die Marktgröße und -prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Inlandstransportmanagement (ITM) | Straße |

| Schiene | |

| Luftweg | |

| Wasserweg | |

| Internationales Transportmanagement (ITM) | Straße |

| Schiene | |

| Luftweg | |

| Wasserweg | |

| Wertschöpfende Lagerung und Distribution (VAWD) |

| Kühlkette |

| Nicht-Kühlkette |

| Pharmahersteller |

| Biotech- und Biosimilar-Hersteller |

| Sponsoren klinischer Forschung und Studien |

| Krankenhäuser und Apotheken im Einzelhandel |

| Gesundheitsdistributoren und Großhändler |

| E-Apotheken und Direkt-an-Patient-Dienste |

| Verschreibungspflichtige Arzneimittel |

| OTC- und Verbrauchergesundheitsprodukte |

| Biopharmazeutika und Biosimilars (ohne Zell- und Gentherapien) |

| Zell- und Gentherapien |

| Impfstoffe und Blutprodukte |

| Veterinärpharmaka und tiergesundheitliche Produkte |

| Medizinprodukte, Diagnostika und Kombinationsprodukte |

| Materialien für klinische Studien (Prüfarzneimittel) |

| Sonstige |

| Nordosten |

| Midwest |

| Südosten |

| Südwesten |

| Westen |

| Nach Servicetyp | Inlandstransportmanagement (ITM) | Straße |

| Schiene | ||

| Luftweg | ||

| Wasserweg | ||

| Internationales Transportmanagement (ITM) | Straße | |

| Schiene | ||

| Luftweg | ||

| Wasserweg | ||

| Wertschöpfende Lagerung und Distribution (VAWD) | ||

| Nach Temperaturtyp | Kühlkette | |

| Nicht-Kühlkette | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotech- und Biosimilar-Hersteller | ||

| Sponsoren klinischer Forschung und Studien | ||

| Krankenhäuser und Apotheken im Einzelhandel | ||

| Gesundheitsdistributoren und Großhändler | ||

| E-Apotheken und Direkt-an-Patient-Dienste | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC- und Verbrauchergesundheitsprodukte | ||

| Biopharmazeutika und Biosimilars (ohne Zell- und Gentherapien) | ||

| Zell- und Gentherapien | ||

| Impfstoffe und Blutprodukte | ||

| Veterinärpharmaka und tiergesundheitliche Produkte | ||

| Medizinprodukte, Diagnostika und Kombinationsprodukte | ||

| Materialien für klinische Studien (Prüfarzneimittel) | ||

| Sonstige | ||

| Nach Geografie | Nordosten | |

| Midwest | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Pharma-3PL-Markt heute und wohin entwickelt er sich?

L45: Wie groß ist der US-amerikanische Pharma-3PL-Markt heute und wohin entwickelt er sich?

Welche Dienstleistungslinie zeigt das größte Wachstumspotenzial bis 2031?

L47: Welche Dienstleistungslinie zeigt das größte Wachstumspotenzial bis 2031?

Was treibt das Kühlkettenwachstum schneller als andere Temperatursegmente?

L49: Was treibt das Kühlkettenwachstum schneller als andere Temperatursegmente?

Wie wirken sich die AIM Act-Kältemittelvorschriften auf 3PL-Betreiber aus?

L51: Wie wirken sich die AIM Act-Kältemittelvorschriften auf 3PL-Betreiber aus?

Warum sind E-Apotheken für Logistikanbieter von Bedeutung?

L53: Warum sind E-Apotheken für Logistikanbieter von Bedeutung?

Wer sind die führenden Marktteilnehmer und wie konzentriert ist das Wettbewerbsfeld?

L55: Wer sind die führenden Marktteilnehmer und wie konzentriert ist das Wettbewerbsfeld?

Seite zuletzt aktualisiert am: