Marktgröße und Marktanteil des saudi-arabischen 3PL-Lagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

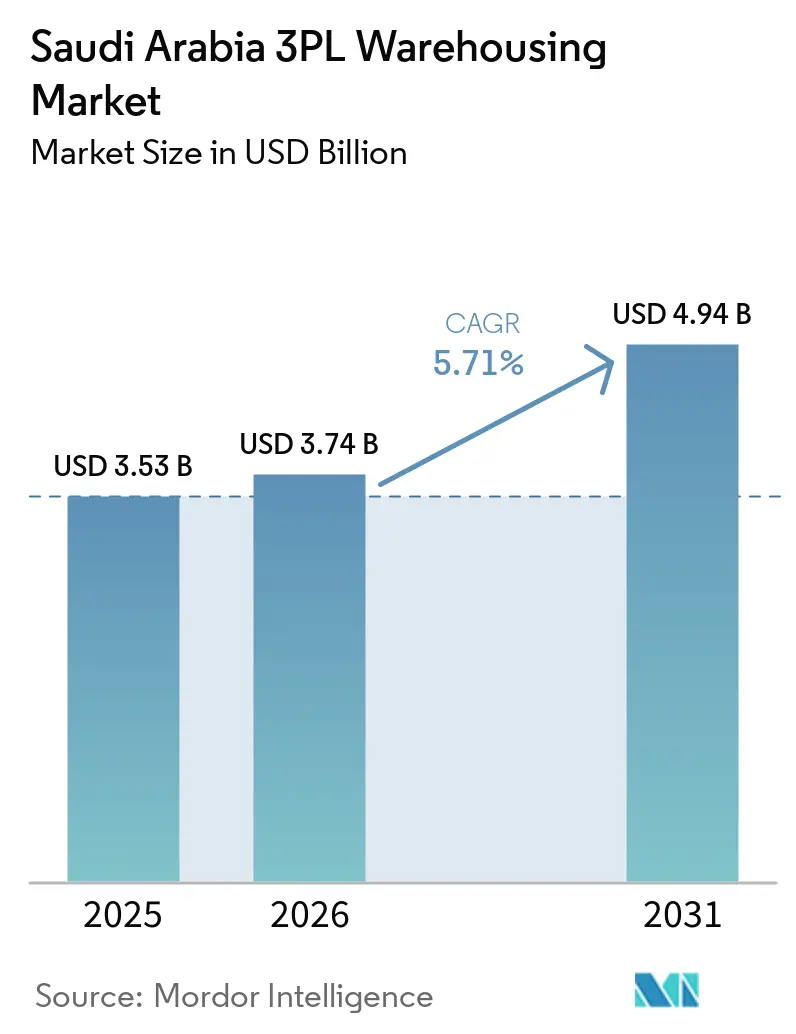

| Marktgröße im Basisjahr (2025) | 3.53 Milliarden US-Dollar |

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des saudi-arabischen 3PL-Lagermarkts von Mordor Intelligence

Die Marktgröße des saudi-arabischen 3PL-Lagermarkts wurde im Jahr 2025 auf 3,53 Milliarden USD geschätzt und soll von 3,74 Milliarden USD im Jahr 2026 auf 4,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,71 % während des Prognosezeitraums (2026–2031).

Das Nationale Programm für Industrieentwicklung und Logistik hat bis 2025 im Rahmen eines Masterplans von 60 Logistikzentren 24 Logistikzentren aktiviert und damit einen räumlichen Infrastrukturanreiz für 3PL-Betreiber geschaffen. Der Logistiksektor trug im Jahr 2025 82 Milliarden SAR (21,84 Milliarden USD) zum BIP bei und beschäftigte 421.000 Fachkräfte, während die nationale Politik weiterhin auf einen BIP-Beitrag von 115 Milliarden SAR (30,64 Milliarden USD) und 600.000 Arbeitsplätze bis 2030 abzielt. Die Nachfrage im saudi-arabischen 3PL-Lagermarkt wird auch durch Investitionsverträge im Transport- und Logistikbereich in Höhe von 280 Milliarden SAR (74,60 Milliarden USD) gestützt, wobei 80 % der Logistikprojektpipeline für private Beteiligung offen sind. Ausgelagertes Lagerwesen gewinnt an Bedeutung, da Logistikzentren, hafengebundene Infrastruktur und moderne Distributionsnetzwerke fragmentierte interne Lagerung in den Bereichen Einzelhandel, Fertigung und Handelsströme ersetzen. Die 7 Milliarden SAR (1,86 Milliarden USD) teure Landbridge-Eisenbahn schafft eine weitere Nachfrageebene, da intermodale Frachtströme gebundene und transferorientierte Lagerpuffer zwischen Schienen-, Straßen- und Hafenknoten erfordern, was den langfristigen Kapazitätsbedarf im saudi-arabischen 3PL-Lagermarkt unterstützt.

Wichtigste Erkenntnisse des Berichts

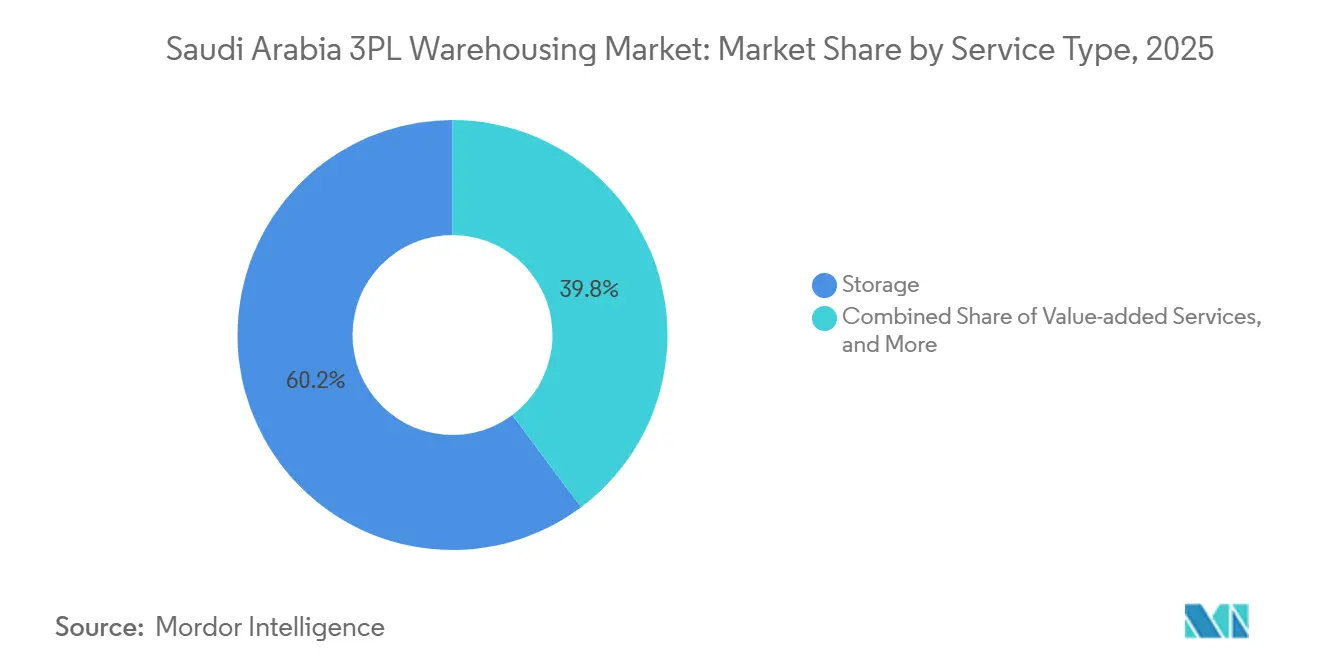

- Nach Dienstleistungsart führte Lagerung mit 60,21 % des Saudi-Arabien 3PL-Lagermarktvolumens im Jahr 2025, während Mehrwertdienste mit einem prognostizierten CAGR von 8,55 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Lagertyp hielt allgemeines geteiltes oder Multi-Client-Lager 53,09 % des Saudi-Arabien 3PL-Lagermarktanteils im Jahr 2025, während Zolllager mit einem prognostizierten CAGR von 7,72 % bis 2031 das schnellste Wachstum verzeichnete.

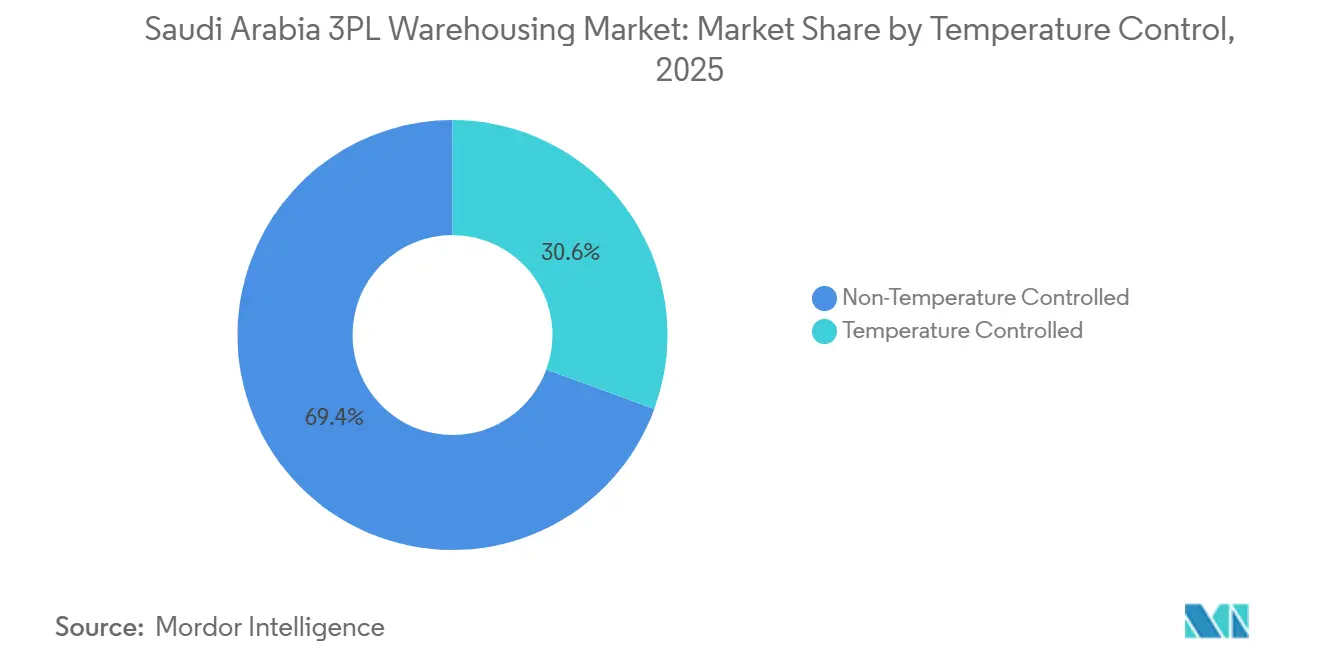

- Nach Temperaturkontrolle entfielen 69,4 % des Saudi-Arabien 3PL-Lagermarktanteils im Jahr 2025 auf nicht temperaturgeführte Lagerung, während temperaturgeführte Lagerung bis 2031 voraussichtlich mit einem CAGR von 9,43 % wachsen wird.

- Nach Technologieeinsatz erfasste manuelle Lagerung 63,83 % des Saudi-Arabien 3PL-Lagermarktanteils im Jahr 2025, während vollautomatisierte Lagerung bis 2031 voraussichtlich mit einem CAGR von 11,39 % expandieren wird.

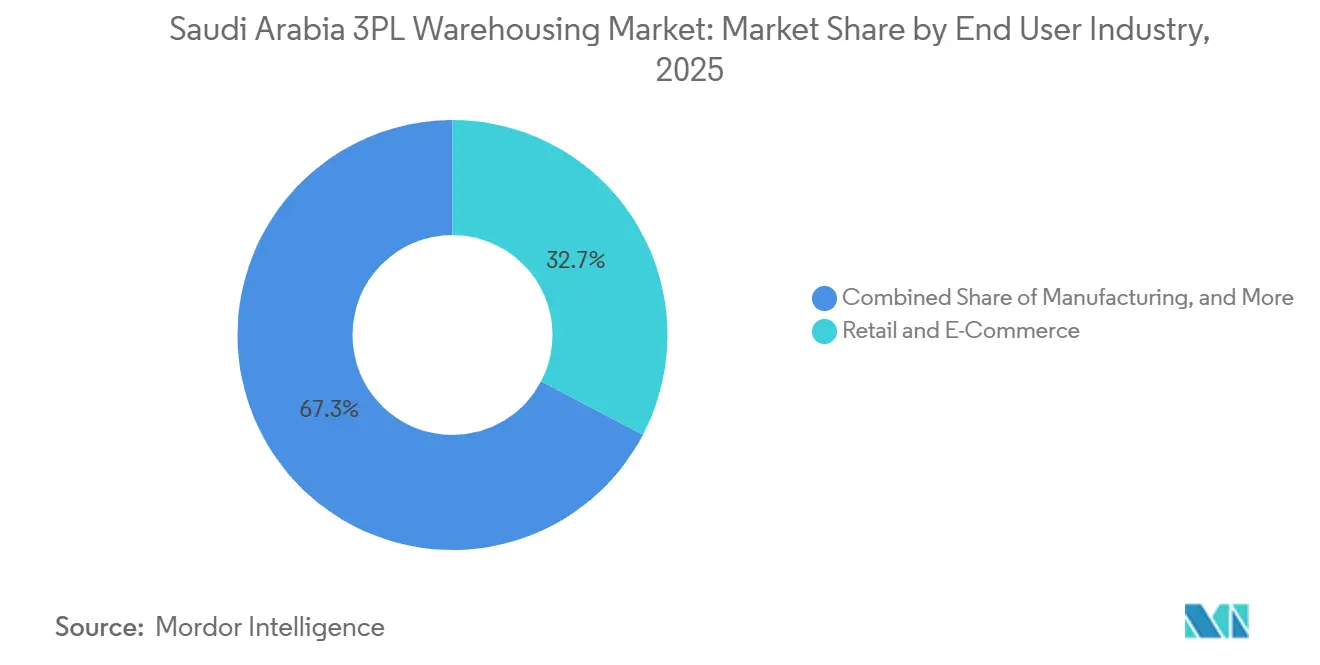

- Nach Endnutzerbranche entfielen 32,67 % des Saudi-Arabien 3PL-Lagermarktvolumens im Jahr 2025 auf Einzel- und E-Commerce-Handel, während Gesundheitswesen und Pharma mit einem prognostizierten CAGR von 8,85 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie hielt Zentralsaudi-Arabien 42,5 % des Saudi-Arabien 3PL-Lagermarkts im Jahr 2025, während Westsaudi-Arabien bis 2031 voraussichtlich mit einem CAGR von 7,09 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen 3PL-Lagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Logistikinfrastruktur im Rahmen von Vision 2030 | +1.6% | National, konzentriert in Riad, Dschidda, Dammam und 24 aktivierten Logistikzentren | Langfristig (≥ 4 Jahre) |

| Steigende E-Commerce-Bestellvolumina | +1.3% | National, angeführt von Riad, Mekka und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Expansion der FMCG- und modernen Einzelhandelsnetzwerke | +0.7% | National, mit starkem Wachstum in Riad und Dschidda sowie wachsender Bedeutung in Medina und Dammam | Mittelfristig (2–4 Jahre) |

| Liberalisierung ausländischer Direktinvestitionen im Logistiksektor | +0.6% | National, mit frühen Gewinnen in KAEC, Jazan SEZ, SPARK und SILZ | Mittelfristig (2–4 Jahre) |

| Kühlkettenbedarf für die inländische Impfstoffproduktion | +0.5% | National, mit pharmazeutischer Konzentration in Riad und Lebensmittelkühlkettenbedarf in Ost- und Westsaudi-Arabien | Langfristig (≥ 4 Jahre) |

| Förderung des Re-Exports über gebundene Sonderwirtschaftszonen | +0.4% | KAEC, Ras Al-Khair, Jazan und SILZ | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Logistikinfrastruktur im Rahmen von Vision 2030

Der staatlich geförderte Logistikausbau erweitert die adressierbare Basis für den saudi-arabischen 3PL-Lagermarkt. Seit dem Start von Vision 2030 wurden Transport- und Logistikinvestitionsverträge im Wert von mehr als 75 Milliarden USD unterzeichnet, und das Haushaltsforum 2026 bestätigte Gesamtverträge in Höhe von 280 Milliarden SAR (74,60 Milliarden USD), wobei 80 % der Pipeline für private Investitionen offen sind. Die Nationale Transport- und Logistikstrategie rahmt die Lagernachfrage weiterhin um integrierte Logistikplattformen statt isolierter Lagerimmobilien[1]"Nationale Transport- und Logistikstrategie," Ministerium für Transport und Logistikdienstleistungen, mot.gov.sa. Der Ausbau der Logistikzentren und der Anstieg des Hafendurchsatzes drängen mehr Fracht in konforme Klasse-A-Einrichtungen, die Distribution, Zollabwicklung und Mehrwertdienste unterstützen. Dies erhöht die Auslagerungsnachfrage, da Hersteller und Einzelhändler, die keine Einrichtungen auf dem erforderlichen Serviceniveau betreiben, zunehmend Volumina an spezialisierte 3PL-Anbieter im saudi-arabischen 3PL-Lagermarkt verlagern.

Steigende E-Commerce-Bestellvolumina

Das Bestellwachstum erhöht den Flächenbedarf und die Servicekomplexität im gesamten saudi-arabischen 3PL-Lagermarkt. Der Liefersektor Saudi-Arabiens verarbeitete im ersten Quartal 2026 mehr als 118 Millionen Bestellungen, ein Anstieg von 49 % im Jahresvergleich, nach 124 Millionen Bestellungen im vierten Quartal 2025 und 103 Millionen im dritten Quartal 2025. Riad entfiel auf 44 % der Lieferbestellungen im ersten Quartal 2026, während Mekka und die Ostprovinz mit 22,2 % und 16,2 % folgten, was erklärt, warum Fulfillment-Investitionen weiterhin in den Zentral- und Westkorridoren konzentriert sind. Der moderne Handel trug 2025 noch 70 % der FMCG-Distribution, aber der E-Commerce gewann im Jahresvergleich 2 Prozentpunkte hinzu und erreichte 5,6 % des FMCG-Umsatzes, was die Bestellprofile von Palettenlieferungen zu Einzelentnahmen und retourenintensiven Arbeitsabläufen veränderte. Dieser Wandel unterstützt eine höhere Nachfrage nach Konfektionierung, Etikettierung, Retourenabwicklung und flexiblen Grundrissen, was den Umsatzmix für Betreiber verbessert, die Lagerung mit serviceintensivem Fulfillment im saudi-arabischen 3PL-Lagermarkt kombinieren können.

Expansion der FMCG- und modernen Einzelhandelsnetzwerke

Die Einzelhandelsexpansion bleibt eine dauerhafte Nachfragequelle für den saudi-arabischen 3PL-Lagermarkt, da das Wachstum physischer Geschäfte weiterhin konsolidierte Nachschubkapazitäten benötigt. Der Lebensmitteleinzelhandelsumsatz Saudi-Arabiens überstieg 2024 50 Milliarden USD und sollte 2025 um 5 % wachsen, während 5 große Ketten – LuLu, Tamimi, Panda, Danube und Othaim – mehr als 80 % der Einzelhandelsumsätze repräsentierten[2]"Retail Foods Annual, Saudi Arabia," USDA GAIN Report, apps.fas.usda.gov. BinDawood Holding eröffnete im Geschäftsjahr 2025 9 neue Einzelhandelsstandorte, darunter 4 Supermärkte und 5 Dash-Convenience-Stores, was auf anhaltenden Bedarf an Bestandsbündelung und Filialunterstützung hinweist. Spinneys trat ebenfalls in Saudi-Arabien ein mit Plänen, bis 2028 12 Filialen in Riad und Dschidda zu erreichen, was den Bedarf an regionalen Distributionszentren für moderne Einzelhandelsflächen unterstreicht. Da der organisierte Einzelhandel fragmentierte Großhändlernetzwerke ersetzt, verlagert sich die Lagernachfrage hin zu integrierten Lager-, Etikettierungs- und Nachschubdiensten, die längere Verträge und eine stabilere Auslastung im saudi-arabischen 3PL-Lagermarkt unterstützen.

Förderung des Re-Exports über gebundene Sonderwirtschaftszonen

Die Zollhandelspolitik erweitert die Rolle des saudi-arabischen 3PL-Lagermarkts in regionalen Umverteilungsströmen. Saudi-Arabien genehmigte im Januar 2026 Regulierungsrahmen für 4 Sonderwirtschaftszonen, und die Regeln traten am 16. April 2026 in Kraft und bieten qualifizierten Betreibern ausgesetzte Zölle, null Quellensteuer und null Mehrwertsteuer auf Transfers zwischen Sonderwirtschaftszonen. Im April 2026 veröffentlichte Entwurfsvorschriften legten Zentrale Zollzonen und Dedizierte Zollzonen fest und bieten 3PL-Betreibern sowohl gemeinsame als auch investorenkontrollierte Formate für die Abwicklung zollsensibler Fracht. Die Integrierte Sonderlogistikzone Riad neben dem Internationalen Flughafen König Khalid fügt dem weiteren Logistiknetzwerk eine gebundene Luftfrachtebene hinzu und verbindet die inländische Distribution mit internationalen Frachtkorridoren. Re-Export-Logistikzentren hatten sich bis 2024 bereits auf 23 ausgeweitet, sodass politische Anreize eine etablierte Handelsrichtung stärken, anstatt eine neue von Grund auf zu schaffen. Dies macht Zolllagerung zu einem stärkeren kommerziellen Angebot im saudi-arabischen 3PL-Lagermarkt, da ein lizenzierter Standort Import-, Export- und Re-Export-Ströme mit besserer Anlagenauslastung bedienen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Industriegrund- und Lagergebäudekosten | -0.8% | National, besonders ausgeprägt in den wichtigsten Logistikkorridoren Riad, Dschidda und Dammam | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der fortgeschrittenen Lagerhaltung | -0.6% | Ostprovinz und Riad, mit Ausstrahlungseffekten auf alle wichtigen Logistikzentren | Mittelfristig (2–4 Jahre) |

| Lückenhafte Digitalisierung der Binnenzollabfertigung | -0.3% | Binnentrockenhäfen und Zollstellen in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Netzstabilität für abgelegene Kühllager | -0.3% | Nord- und Südsaudi-Arabien sowie Sekundärstädte mit schwächeren Notstromsystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Industriegrund- und Lagergebäudekosten

Steigende Entwicklungskosten begrenzen die Geschwindigkeit, mit der neue Klasse-A-Flächen dem saudi-arabischen 3PL-Lagermarkt hinzugefügt werden können. Die Bau- und Logistikbaukosten für Industrie und Logistik in Riad erreichten 2025 3.112 USD pro Quadratmeter, gegenüber 2.593 USD pro Quadratmeter im Jahr 2024. Der Baukostenindex Saudi-Arabiens stieg im Dezember 2025 um 1,1 % im Jahresvergleich, wobei die Energiekosten um 9,9 % und die Arbeitskosten um 1,7 % stiegen, was bestätigt, dass der Kostendruck im Bauumfeld verankert bleibt[3]"Baukostenindex steigt im Dezember 2025 um 1,1 %," Allgemeine Behörde für Statistik, stats.gov.sa. Industrie- und Logistikmieten stiegen auch in Riad, Dschidda und Teilen von Dammam, was die Entwicklungsrenditen für Betreiber einschränkt, die höhere Belegungskosten nicht vollständig an Kunden weitergeben können. Bei begrenztem Klasse-A-Angebot im Bau dürfte die Verknappung der Leerstandsquote in den frühen Jahren der Prognose des saudi-arabischen 3PL-Lagermarkts eine stärkere Preiskraft bleiben als neue Angebotslieferungen.

Fachkräftemangel in der fortgeschrittenen Lagerhaltung

Talentmangel verlangsamt den Übergang zu höherwertigen Betrieben im saudi-arabischen 3PL-Lagermarkt. Die Allgemeine Transportbehörde prognostizierte bis 2026 einen nationalen Mangel von 15.000 qualifizierten Logistikfachkräften, wobei die Ostprovinz allein 25 % dieses Bedarfs ausmachte. Die Nachfrage nach Fachkräften mit SAP EWM- oder Manhattan Associates-Implementierungserfahrung überstieg das Angebot in der Ostprovinz im Verhältnis 4:1, und offene Stellen wurden im Durchschnitt 6 bis 8 Monate lang besetzt. Ein Branchenweißbuch zeigte auch, dass 57 % der Befragten hohe Arbeitsbelastungen als Haupthindernis für interne Schulungsinvestitionen sahen, was bedeutet, dass der Kompetenzaufbau nicht mit dem Automatisierungseinsatz Schritt hält. Automatisierte Shuttle-Systeme, Hochregallager und Sortieranlagen riskieren daher, während der frühen Betriebszeiten unter dem geplanten Durchsatz zu laufen, insbesondere dort, wo Saudisierungsziele parallele Ausgaben für Schulung und Lokalisierung im saudi-arabischen 3PL-Lagermarkt erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste gestalten den Umsatzmix neu

Die Lagerung hielt 60,21 % der Marktgröße des saudi-arabischen 3PL-Lagermarkts im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden. Distribution und Bestandsmanagement machten den größten Teil der verbleibenden Umsatzbasis aus und bieten Betreibern einen wiederkehrenden Strom, der an nachschubgebundene Kundenverträge geknüpft ist. Im saudi-arabischen 3PL-Lagermarkt spiegelt diese Struktur noch immer die zentrale Rolle der Grundlagerung in Fertigungs-, FMCG- und Einzelhandelsströmen wider, wo Palettenlagerung und -versand der Kerndienstleistungsbedarf bleiben. Gleichzeitig zeigt das schnellere Wachstum von Konfektionierung, Etikettierung, Co-Packing und Retourenabwicklung, dass die Kundennachfrage über die reine Quadratmetermiete hinausgeht.

Dieser Wandel ist mit der Art und Weise verbunden, wie moderner Einzelhandel und E-Commerce die Lagerarbeit verändern. BinDawood Holding eröffnete im Geschäftsjahr 2025 9 neue Kerneinzelhandelsstandorte, was ein konsolidiertes Nachschubmodell unterstützt und den Bedarf an vorgeschäftlicher Abwicklung innerhalb gemeinsamer Logistikeinrichtungen erhöht. Das Jahresupdate 2025 von NielsenIQ zeigte, dass der E-Commerce im Jahresvergleich 2 Prozentpunkte FMCG-Anteil auf 5,6 % gewann, was Bestellungen von Vollpalettenbewegungen zu Einzelentnahmen, Verpackungs- und retourenbereiten Arbeitsabläufen verlagert. Das AutoStore-Einsatzprojekt von Swisslog im Jahr 2025 für die Chalhoub Group in Riad mit 67.000 Behältern und 42 Robotern zeigt, wie Betreiber das Automatisierungsgerüst aufbauen, das zur Unterstützung dienstleistungsgeführter Umsätze im saudi-arabischen 3PL-Lagermarkt erforderlich ist. Deshalb wird die Servicebreite zu einem stärkeren Differenzierungsmerkmal als die Lagerung allein, insbesondere für Kunden, die Lagerhaltung, Auftragsvorbereitung und Omnichannel-Unterstützung von demselben Standort wünschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lagertyp: Zoll- und Vertragsmodelle treiben die Differenzierung voran

Allgemeine Gemeinschafts- oder Mehrmandantenlager machten 53,09 % des Marktanteils des saudi-arabischen 3PL-Lagermarkts im Jahr 2025 aus, während Zolllager bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden. Dedizierte Vertragslager blieben das zweitgrößte Format, da große Einzelhändler und FMCG-Gruppen weiterhin kontrollierte Umgebungen, dedizierte Ausrüstung und kundenspezifische Serviceeinstellungen schätzen. Die saudi-arabische 3PL-Lagerbranche ist noch stark auf gemeinsame Flächen angewiesen, da viele Nutzer Flexibilität ohne das Kapitalengagement eines dedizierten Fußabdrucks wünschen. Dennoch verlagert sich das Wachstum eindeutig hin zu Formaten, die Vorteile bei Zoll, Compliance oder Servicespezialisierung bieten.

Zolllagerung profitiert am meisten von diesem Wandel. Die neuen Sonderwirtschaftszonen-Rahmenwerke, die im April 2026 in Kraft traten, verbesserten die Wirtschaftlichkeit der Zollaussetzung, der Mehrwertsteuerentlastung und der Abwicklung zollsensibler Fracht, was Zollanlagen für regionale Handelsströme attraktiver macht. Erstklassige Klasse-A-Mehrmandantenlager in Riad hatten bereits unter engen Angebotsbedingungen operiert, was einige Mieter zu maßgeschneiderten und Vertragsformaten drängte, um langfristige Kapazitäten zu sichern. Saudi Global Ports entwickelt die 1 Million Quadratmeter große Integrierte Logistikzone Dammam mit gebundenen, ungebundenen und Kühlketteneinrichtungen und demonstriert, wie hafengebundene Standorte so konzipiert werden, dass sie mehrere Lagerformate an einem Ort aufnehmen können. Da dieser Ausbau fortschreitet, wird der saudi-arabische 3PL-Lagermarkt wahrscheinlich einen wachsenden Anteil neuer Investitionen in Zollanlagen statt in konventionelle gemeinsame Lagerhallen lenken[4]"Integrierte Logistikzone Dammam," Saudi Global Ports, saudiglobalports.com.sa.

Nach Temperaturkontrolle: Kühlkettenexpansion übertrifft das Wachstum im Umgebungsbereich

Nicht temperaturkontrollierte Lager machten 69,4 % des Marktanteils des saudi-arabischen 3PL-Lagermarkts im Jahr 2025 aus, während temperaturkontrollierte Lager bis 2031 mit einer CAGR von 9,43 % wachsen sollen. Umgebungslagerung bleibt dominant, da Fertigung, Konsumgüter und allgemeiner Einzelhandel weiterhin die breiteste Volumenbasis im saudi-arabischen 3PL-Lagermarkt ausmachen. Temperaturkontrollierte Flächen werden jedoch durch die Nachfrage aus Pharmazeutika, Impfstoffdistribution, frischem Lebensmitteleinzelhandel und importierten verderblichen Waren angetrieben. Die Wachstumsrate des Segments zeigt, dass spezialisierte Handhabungsanforderungen schneller steigen als die Basisnachfrage nach Standardlagerung.

Das Gesundheitswesen ist ein wesentlicher Teil dieser Geschichte. NUPCO sicherte sich im Februar 2025 2,5 Milliarden SAR (666,15 Millionen USD) zur Stärkung der Gesundheitslogistikinfrastruktur, einschließlich fortschrittlicher Lager- und Transportsysteme für temperaturempfindliche Medikamente und Impfstoffe. Die Distributionsstandards der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel erhöhen weiterhin die Einstiegsschwelle für pharmazeutische Lagerung und positionieren zertifizierte Kühllager-Betreiber, um einen größeren Anteil spezialisierter Verträge im saudi-arabischen 3PL-Lagermarkt zu gewinnen. Das Wachstum des Lebensmitteleinzelhandels verstärkt denselben Trend, da der Lebensmitteleinzelhandelsmarkt Saudi-Arabiens über 50 Milliarden USD blieb und führende Supermarktgruppen weiterhin Filialnetze ausbauen, die gekühlte und gefrorene Nachschubunterstützung benötigen. Die Kapazität ist in Riad, Dschidda und Dammam konzentriert, da schwächere Netzstabilität und geringere Frachtdichte die Rentabilität fortschrittlicher Kühllager in Sekundärregionen verringern, was Platzhirschen in den Hauptstädten festere Preis- und Auslastungsbedingungen verschafft.

Nach Technologieeinsatz: Automatisierungsinvestitionen beschleunigen sich

Manuelle Lager behielten 63,83 % des Marktanteils des saudi-arabischen 3PL-Lagermarkts im Jahr 2025, während vollautomatisierte Lager bis 2031 voraussichtlich mit einer CAGR von 11,39 % wachsen werden. Dies bedeutet, dass der installierte Bestand im saudi-arabischen 3PL-Lagermarkt noch immer von papiergestützten, arbeitsintensiven oder leicht digitalisierten Betriebsmodellen dominiert wird, insbesondere in Umgebungs- und allgemeinen Handelseinrichtungen. Halbautomatisierte Lager befinden sich zwischen diesen beiden Polen und werden zum praktischsten Aufrüstungspfad für Betreiber, die einen besseren Durchsatz ohne vollständiges Robotikengagement wünschen. Vollautomatisierte Systeme wachsen von einer kleineren Basis aus, aber ihre Wachstumsrate zeigt, wie schnell die Leistungsmaßstäbe steigen.

Die führenden bereits in Betrieb befindlichen Beispiele erhöhen die Kundenerwartungen. Aramex startete im Januar 2025 eine robotergestützte Sortieranlage am Islamischen Hafen Dschidda mit 120 automatisierten Fahrzeugen und einer Kapazität von 4.000 Sendungen pro Stunde und setzte damit einen sichtbaren lokalen Maßstab für automatisierte Paket- und Fulfillment-Abwicklung. CJ Logistics eröffnete im Februar 2026 ein grenzüberschreitendes E-Commerce-Globales Distributionszentrum bei SILZ unter Verwendung von Multi-Shuttle-Systemen und Waren-zu-Person-Förderanlagen und demonstrierte, wie fortschrittliche Lagerdesigns in saudi-arabische Betriebe einziehen. Die saudi-arabische 3PL-Lagerbranche steht noch vor einer Talentlücke, da WMS-erfahrene Ingenieure knapp bleiben, was neu automatisierte Standorte während der frühen Hochlaufphasen unter der geplanten Kapazität laufen lassen kann. Aus diesem Grund kombinieren viele Betreiber Geräteinvestitionen mit Nachrüstprogrammen, RF-Scanning, Fördersystemen und Schulungspartnerschaften, anstatt direkt von manuell zu vollautomatisiert in einem Schritt zu wechseln.

Nach Endnutzerbranche: Pharma fordert die dominante Position des Einzelhandels heraus

Einzelhandel und E-Commerce machten 32,67 % der Marktgröße des saudi-arabischen 3PL-Lagermarkts im Jahr 2025 aus, während Gesundheitswesen und Pharma bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden. Die Einzelhandelsnachfrage bleibt der größte Anker im saudi-arabischen 3PL-Lagermarkt, da inländische Liefervolumina, Omnichannel-Formate und Filialversorgung alle einen breiten Distributionsfußabdruck erfordern. Konsumgüter sowie Lebensmittel und Getränke fügten einen weiteren großen Nachfrageanteil hinzu, was Umgebungskapazitäten im aktuellen Umsatzmix zentral hält. Fertigung und andere Endnutzerbranchen bleiben ebenfalls relevant, da Industriezonen in Jubail, Yanbu und SPARK weiterhin Lagernachfrage für Produktionsunterstützung und Bestandsstaging antreiben.

Das Gesundheitswesen ist in absoluten Zahlen noch kleiner, aber sein Wachstumstempo verändert das Einrichtungsdesign und den Kundenmix. Inländische pharmazeutische Produktion, BIP-konforme Lageranforderungen und NUPCO-gestützte Logistikausgaben erhöhen den Bedarf an zertifizierten Mehrtemperaturflächen statt einfacher Palettenlagerung. Das Riyadher Distributionszentrum von SAL bedient pharmazeutische, FMCG- und E-Commerce-Kunden innerhalb eines einzigen Fußabdrucks, was zeigt, wie gemischte vertikale Belegung als praktisches Modell in der saudi-arabischen 3PL-Lagerbranche entsteht. Infolgedessen verlagert sich der Vertragswert hin zu Betreibern, die Compliance, Rückverfolgbarkeit der Lieferkette und flexible Serviceausführung für verschiedene Endnutzergruppen unter einem Dach kombinieren können. Diese Veränderung verringert allmählich die Lücke zwischen der größten Mieterbasis des saudi-arabischen 3PL-Lagermarkts und seiner am schnellsten wachsenden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Zentralsaudi-Arabien hielt 42,5 % des Marktanteils des saudi-arabischen 3PL-Lagermarkts im Jahr 2025, während Westsaudi-Arabien bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen wird. Riad bleibt der Kern der zentralen Nachfrage, da es nationale Distributionsaktivitäten, Verwaltungsfunktionen und multimodale Verbindungen über Straßen-, Schienen- und Luftfrachtnetze konzentriert. Die Stadt entfiel im ersten Quartal 2026 auf 44 % der inländischen Lieferbestellungen und festigte damit ihre Rolle als wichtigstes Fulfillment-Zentrum des Königreichs. DHL Supply Chain kündigte eine Investition von 130 Millionen EUR (143 Millionen USD) an, um ein 53.000 Quadratmeter großes Mehrmandantenlager bei SILZ in Riad unter einem 26-jährigen Mietvertrag zu bauen, was zeigt, wie globale Betreiber Kapazitäten im Zentralkorridor positionieren. SAL unterzeichnete auch eine Vereinbarung zur Errichtung einer 4 Milliarden SAR (1,06 Milliarden USD) teuren Logistikzone in Falcon City nördlich von Riad auf 1,56 Millionen Quadratmetern, was darauf hindeutet, dass der größte absolute Anteil zukünftiger Kapazitäten in Zentralsaudi-Arabien landen wird.

Ostsaudi-Arabien bleibt die zweitgrößte Geografie, da es petrochemische Produktion, Energiesektorlogistik, SPARK und direkten Seehafenzugang über Dammam kombiniert. ASMO, das Gemeinschaftsunternehmen von Saudi Aramco und DHL Supply Chain, begann im Februar 2026 mit dem Bau eines 1,4 Millionen Quadratmeter großen Logistikzentrums bei SPARK, das ein 43.000 Quadratmeter großes temperaturkontrolliertes Lager umfasst und die Rolle der Provinz in der Industrie- und Speziallogistik unterstützt. Die Westregion ist die am schnellsten wachsende Geografie im saudi-arabischen 3PL-Lagermarkt, da der Islamische Hafen Dschidda das wichtigste maritime Tor des Königreichs ist und Mekka im ersten Quartal 2026 22,2 % der inländischen Lieferbestellungen ausmachte. Bahri entwickelt ein 95.436 Quadratmeter großes Logistikzentrum am Islamischen Hafen Dschidda, und Mawani unterzeichnete im März 2026 einen 250 Millionen SAR (66,61 Millionen USD) teuren Mietvertrag mit Sultan Logistics für eine 200.000 Quadratmeter große Zone am selben Hafen, was das Investitionstempo in Westsaudi-Arabien bestätigt.

Nord- und Südsaudi-Arabien halten derzeit kleinere Anteile im saudi-arabischen 3PL-Lagermarkt, da die Logistikinfrastruktur dünner und die Konsumtionsdichte geringer ist. Jazan könnte der wichtigste Wendepunkt im Süden werden, da der Sonderwirtschaftszonen-Rahmen am 16. April 2026 in Kraft trat und lebensmittelverarbeitende und metallverarbeitende Aktivitäten unterstützt, die Lager-, Distributions- und Zollabwicklungskapazitäten benötigen werden. Hafengebundene Investitionen breiten sich auch über die Top-2-Korridore hinaus aus, da Mawani im Dezember 2025 eine 200 Millionen SAR (53,29 Millionen USD) teure Vereinbarung mit ARASCO für ein 40.000 Quadratmeter großes lebensmittelgerechtes Lager- und Distributionszentrum am König-Abdulaziz-Hafen in Dammam unterzeichnete. Dennoch schränken Netzstabilitätsgrenzen und schwache Kühlhauswirtschaftlichkeit die pharmazeutische und temperaturkontrollierte Expansion im Norden und Süden weiterhin ein, was bedeutet, dass der saudi-arabische 3PL-Lagermarkt geografisch um Riad, Dschidda und Dammam konzentriert bleibt.

Wettbewerbslandschaft

Der saudi-arabische 3PL-Lagermarkt ist mäßig konzentriert, wobei globale Logistikgruppen, nationale Champions, hafengebundene Betreiber und Nischenanbieter im Inland in überlappenden Serviceschichten konkurrieren. Die im Februar 2026 abgeschlossene Integration der saudi-arabischen Aktivitäten von Schenker durch DSV schuf ein einheitliches Netzwerk mit 29 Einrichtungen und mehr als 1.150 Spezialisten, was die Skalierung und Abdeckung in Kontraktlogistik, Luft- und Seefracht sowie Straßentransport deutlich stärkte. SAL meldete im ersten Quartal 2026 einen Umsatzanstieg von 16 % auf 445,8 Millionen SAR (118,78 Millionen USD), während Bahri im gleichen Zeitraum 285 Millionen SAR (75,94 Millionen USD) an integrierten Logistikumsätzen meldete, was zeigt, dass nationale Betreiber breitere Lager- und Logistikleistungen aufbauen, anstatt in engen Servicebahnen zu bleiben. Tamer Logistics bleibt ebenfalls relevant mit mehr als 300.000 Quadratmetern erstklassiger Mehrtemperaturlagerung in 7 Städten, und die Partnerschaft mit Kuehne+Nagel fügt internationale Kontraktlogistiktiefe hinzu.

Der Wettbewerb dreht sich weniger um rohe Grundfläche und mehr um Zertifizierung, Automatisierung und Serviceintegration. Weißraum-Chancen sind am stärksten in vollautomatisierten Mehrtemperatureinrichtungen, Zolllagerung in neu aktivierten Sonderwirtschaftszonen-Standorten und Gesundheitskühlkettenlagerung, die den GDP-Standards der Saudischen Behörde für Lebensmittel und Arzneimittel entspricht. Der Start einer einheitlichen KI-Datenplattform von Aramex im Februar 2026 auf Google Cloud in mehr als 600 Städten zeigt, dass Datentransparenz nun Teil des Wettbewerbsangebots für Kunden ist, die Echtzeit-Bestands- und Netzwerktransparenz wünschen. Kuehne+Nagel wurde das erste Logistikunternehmen, das die Zertifizierung als Zugelassener Wirtschaftsbeteiligter für Zollmaklerschaft in Saudi-Arabien erhielt, was ihm einen Compliance-Vorteil sowohl im Inland als auch in hafengebundenen Betrieben verschafft. Dies schafft eine klare Spaltung im saudi-arabischen 3PL-Lagermarkt zwischen zertifizierten Betreibern, die pharmazeutische, lebensmittelgerechte und gebundene Fracht zu Premiumrenditen bedienen können, und nicht zertifizierten Betreibern, die hauptsächlich über Grundlagerungspreise konkurrieren.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Betreiber auf diesen Druck reagieren. DHL wählte SILZ für ein neues Mehrmandantenlager, das Lagerhaltung, Zollabwicklung und flughafennahe Handelsströme an einem einzigen Standort verbindet und seine Position im saudi-arabischen 3PL-Lagermarkt stärkt. Agility Logistics Parks und ROSHN schlossen im Februar 2026 ein 2,5 Milliarden SAR (666,15 Millionen USD) teures Gemeinschaftsunternehmen ab, um einen 650.000 Quadratmeter großen Logistikpark in Dschidda zu entwickeln, was die moderne Klasse-A- und Mehrmandantenkapazität im Westkorridor erhöht. Das Automatisierungsprojekt von Swisslog in Riad zeigt, dass Lagertechnologieanbieter auch Wettbewerbsstandards prägen, indem sie eine schnellere Auftragsabwicklung und dichtere Lagerung ermöglichen. Zusammen deuten diese Schritte darauf hin, dass der saudi-arabische 3PL-Lagermarkt weiterhin Betreiber belohnen wird, die geografische Reichweite mit Zollzugang, Automatisierungsfähigkeit und compliance-bereitem Servicedesign kombinieren.

Branchenführer im saudi-arabischen 3PL-Lagermarkt

DHL Group

Almajdouie Logistics

Aramex

Bahri

DSV A/S (einschließlich DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mawani unterzeichnete einen 250 Millionen SAR (66,61 Millionen USD) teuren Mietvertrag mit Sultan Logistics für eine neue 200.000 Quadratmeter große Logistikzone am Islamischen Hafen Dschidda (Al-Khomra-Bereich), einschließlich moderner Lagerhäuser und Kühlcontainereinrichtungen, und stärkte damit die Rolle Dschiddas als gebundenes Logistikzentrum.

- Februar 2026: ROSHN Group und Agility Logistics Parks schlossen einen 2,5 Milliarden SAR (666,15 Millionen USD) teuren Gemeinschaftsunternehmensvertrag ab, um einen dreiphasigen 650.000 Quadratmeter großen Logistikpark in Dschidda zu entwickeln, mit Baubeginn im vierten Quartal 2026, was der Westregion erhebliche Klasse-A-Mehrmandanten- und Zollkapazitäten hinzufügt.

- November 2025: DHL Supply Chain kündigte eine Investition von 130 Millionen EUR (143 Millionen USD) an, um ein 53.000 Quadratmeter großes Mehrmandantenlager bei SILZ in Riad unter einem 26-jährigen Mietvertrag zu bauen, mit Baubeginn im ersten Quartal 2026 und erwarteter Fertigstellung im zweiten Quartal 2027. Das Zentrum wird Technologie-, Einzelhandels-, Automobil-, Energie- und E-Commerce-Mieter bedienen.

- Oktober 2025: SAL Logistics Services eröffnete ein neues 45.000 Quadratmeter großes Lager- und Distributionszentrum im Logistikpark im Süden Riads und fügte integrierte Büroflächen und einen Transport-Kontrollturm-Hub hinzu, um Lkw-Betriebe digital zu überwachen und Lager-, Distributions- und Logistikdienste zu verbinden.

Berichtsumfang des saudi-arabischen 3PL-Lagermarkts

| Lagerung |

| Distribution und Bestandsmanagement |

| Mehrwertdienste und weitere (Konfektionierung, Etikettierung) |

| Allgemeines Gemeinschafts- / Mehrmandantenlager |

| Dediziertes Vertragslager |

| Zolllager |

| Nicht temperaturkontrolliert |

| Temperaturkontrolliert |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharma |

| Sonstige Endnutzerbranchen |

| Zentral (Riad, Al-Qassim und Hail) |

| Ost (Ash-Sharqiyah) |

| West (Al-Bahah, Mekka, Medina und Tabuk) |

| Nord (Al-Jouf und Arar) |

| Süd (Asir, Jazan und Najran) |

| Nach Dienstleistungsart | Lagerung |

| Distribution und Bestandsmanagement | |

| Mehrwertdienste und weitere (Konfektionierung, Etikettierung) | |

| Nach Lagertyp | Allgemeines Gemeinschafts- / Mehrmandantenlager |

| Dediziertes Vertragslager | |

| Zolllager | |

| Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | |

| Nach Technologieeinsatz | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Endnutzerbranche | Fertigung |

| Konsumgüter | |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharma | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Zentral (Riad, Al-Qassim und Hail) |

| Ost (Ash-Sharqiyah) | |

| West (Al-Bahah, Mekka, Medina und Tabuk) | |

| Nord (Al-Jouf und Arar) | |

| Süd (Asir, Jazan und Najran) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des saudi-arabischen 3PL-Lagermarkts?

Der saudi-arabische 3PL-Lagermarkt wurde im Jahr 2025 auf 3,53 Milliarden USD geschätzt, wird für 2026 auf 3,74 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,71 % 4,94 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt beim Umsatz und welche wächst am schnellsten?

Die Lagerung führte 2025 mit 60,21 % des Umsatzes, während Mehrwertdienste mit einer CAGR von 8,55 % bis 2031 die am schnellsten wachsende Dienstleistungskategorie sind.

Warum wird Zolllagerung in Saudi-Arabien immer wichtiger?

Zolllagerung soll mit einer CAGR von 7,72 % wachsen, da Sonderwirtschaftszonen-Anreize, Zollaussetzung und Re-Export-Aktivitäten Zollanlagen für regionale Handelsströme effizienter machen.

Was treibt das Wachstum bei temperaturkontrollierten Einrichtungen an?

Temperaturkontrollierte Lagerung wächst mit einer CAGR von 9,43 % aufgrund von Upgrades in der Gesundheitslogistik, strengeren pharmazeutischen Handhabungsanforderungen und der anhaltenden Expansion im gekühlten und gefrorenen Lebensmitteleinzelhandel.

Welcher Teil Saudi-Arabiens führt bei der Lagernachfrage?

Zentralsaudi-Arabien führte 2025 mit 42,5 % des Umsatzes, unterstützt durch die Rolle Riads in der inländischen Distribution, Luftfracht, Trockenhafenanbindung und großangelegten neuen Logistikinvestitionen.

Wie differenzieren sich führende Betreiber im saudi-arabischen 3PL-Lagermarkt?

Führende Betreiber investieren in Zollkapazitäten, Lagerautomatisierung, AEO- und GDP-gebundene Compliance sowie große Mehrmandantenstandorte, mit Beispielen wie DHL bei SILZ, der Schenker-Integration durch DSV und dem Jeddaher Logistikpark-Gemeinschaftsunternehmen von Agility.

Seite zuletzt aktualisiert am: