Marktgröße und Marktanteil für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

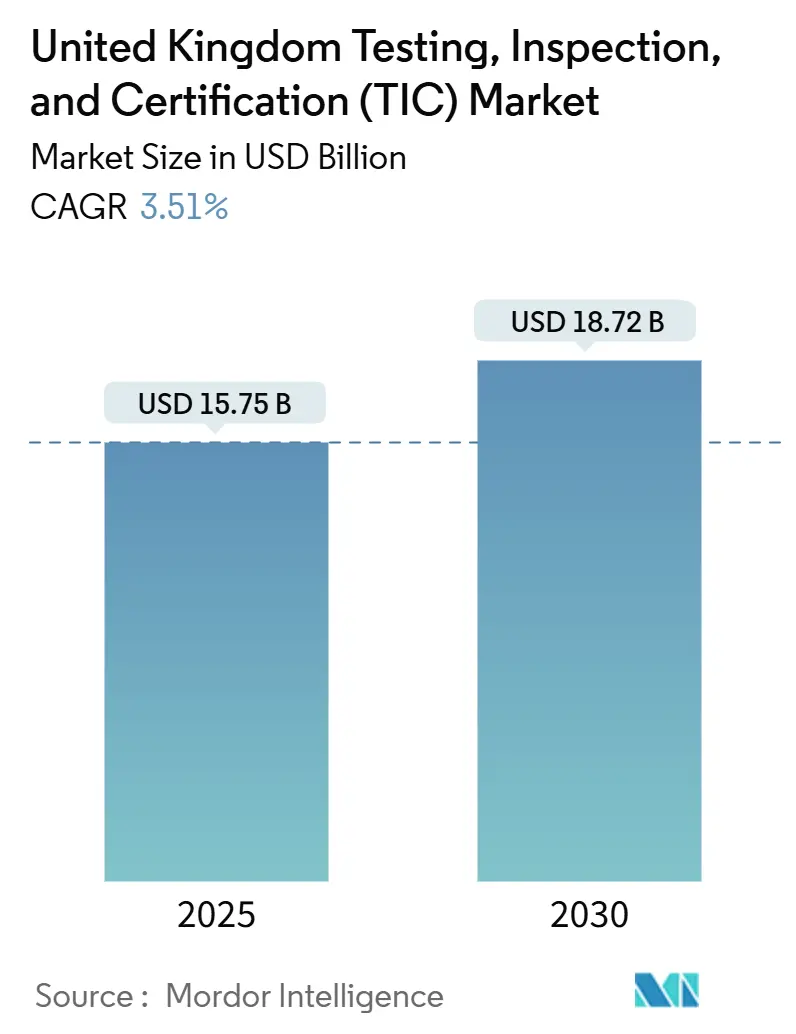

| Marktgröße (2025) | 15.75 Milliarden US-Dollar |

| Marktgröße (2030) | 18.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.51% CAGR |

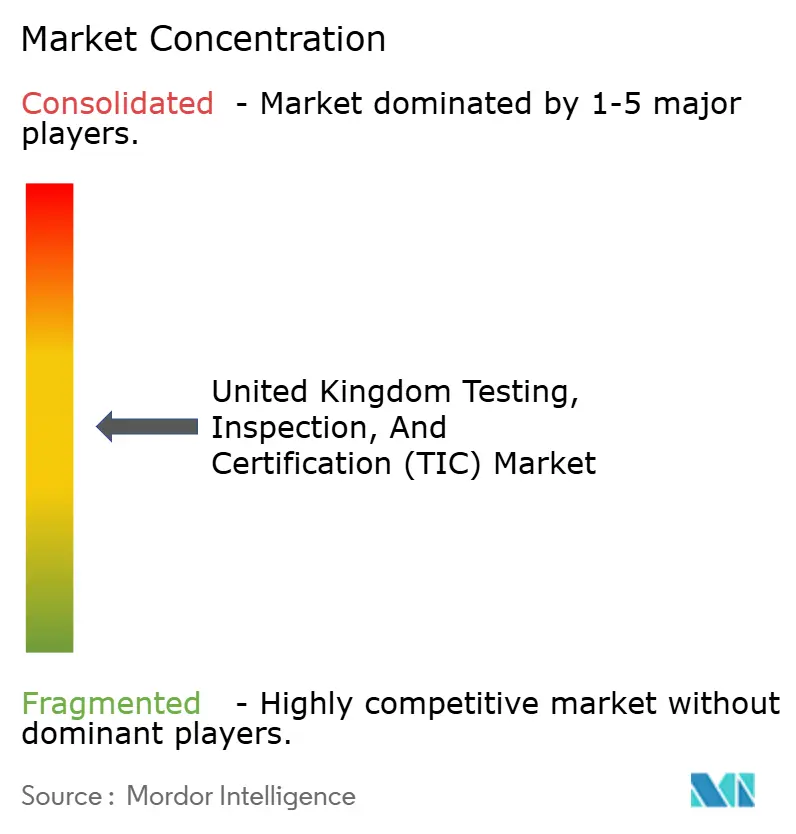

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich von Mordor Intelligence

Der Markt für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich wird im Jahr 2025 auf 15,75 Milliarden USD geschätzt und soll bis 2030 einen Wert von 18,72 Milliarden USD erreichen, was einem CAGR von 3,51 % entspricht. Verbindliche UKCA-Konformität, umfangreiche Investitionen in erneuerbare Energien und eine zunehmende Auslagerung durch Unternehmen bilden die Grundlage für diese stetige Expansion. Die inländischen Vorschriften weichen nun von den EU-Normen ab, bleiben jedoch technisch gleichwertig, was einen ununterbrochenen Handel gewährleistet und gleichzeitig parallele Zertifizierungsanforderungen schafft, die die Nachfrage nach lokaler Konformitätsbewertung steigern. Der Ausbau erneuerbarer Energien – insbesondere Offshore-Wind – schafft nachhaltige Projektpipelines, die umfangreiche Prüfungen in den Bereichen Meerestechnik, Konstruktion und Netzintegration erfordern. Digitale Inspektionsplattformen und Fernüberwachungstools verbessern die betriebliche Produktivität und mildern die Auswirkungen steigender Arbeits- und Energiekosten. Die Wettbewerbsintensität wird mehr durch Fachkompetenz und Akkreditierungsbreite als durch absolute Größe bestimmt, was spezialisierten britischen Anbietern Spielraum zur Preisverteidigung lässt.

Wichtigste Erkenntnisse des Berichts

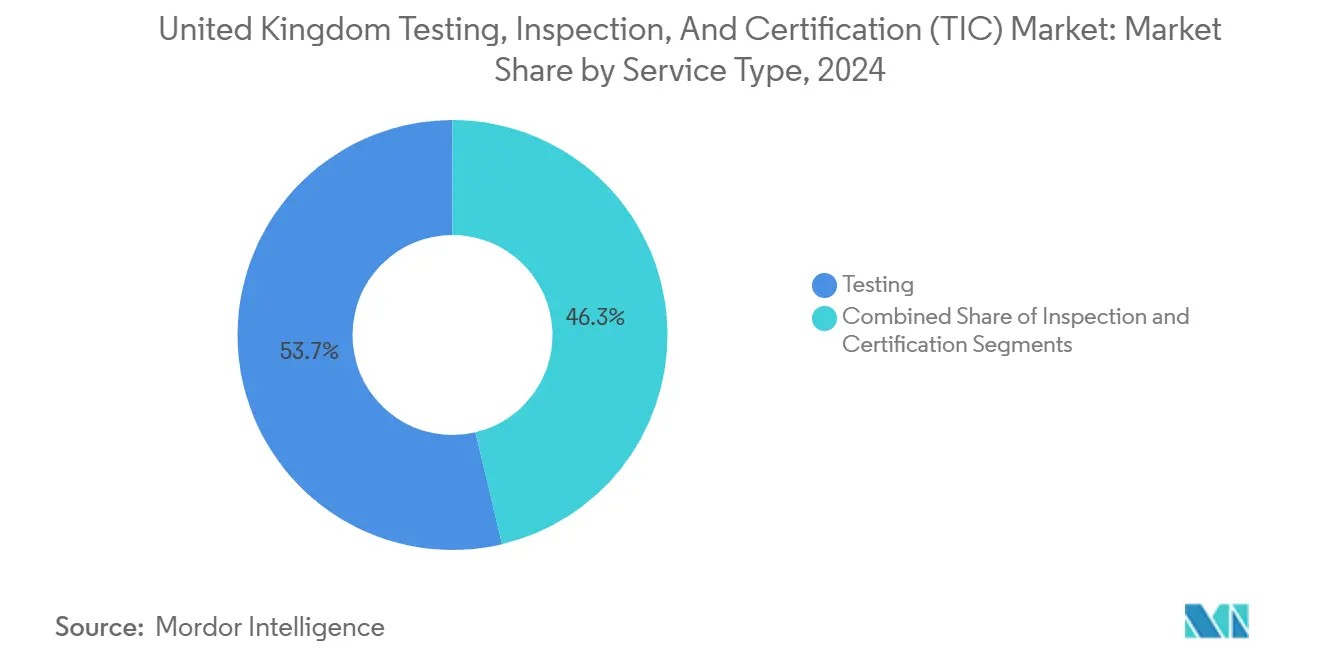

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 53,7 % auf Prüfung im Markt für Prüfung, Inspektion und Zertifizierung im Vereinigten Königreich, während für die Zertifizierung bis 2030 ein CAGR von 4,2 % prognostiziert wird.

- Nach Beschaffungsart hielt die Auslagerung im Jahr 2024 einen Anteil von 62,6 % an der Marktgröße für Prüfung, Inspektion und Zertifizierung im Vereinigten Königreich und soll bis 2030 mit einem CAGR von 3,8 % wachsen.

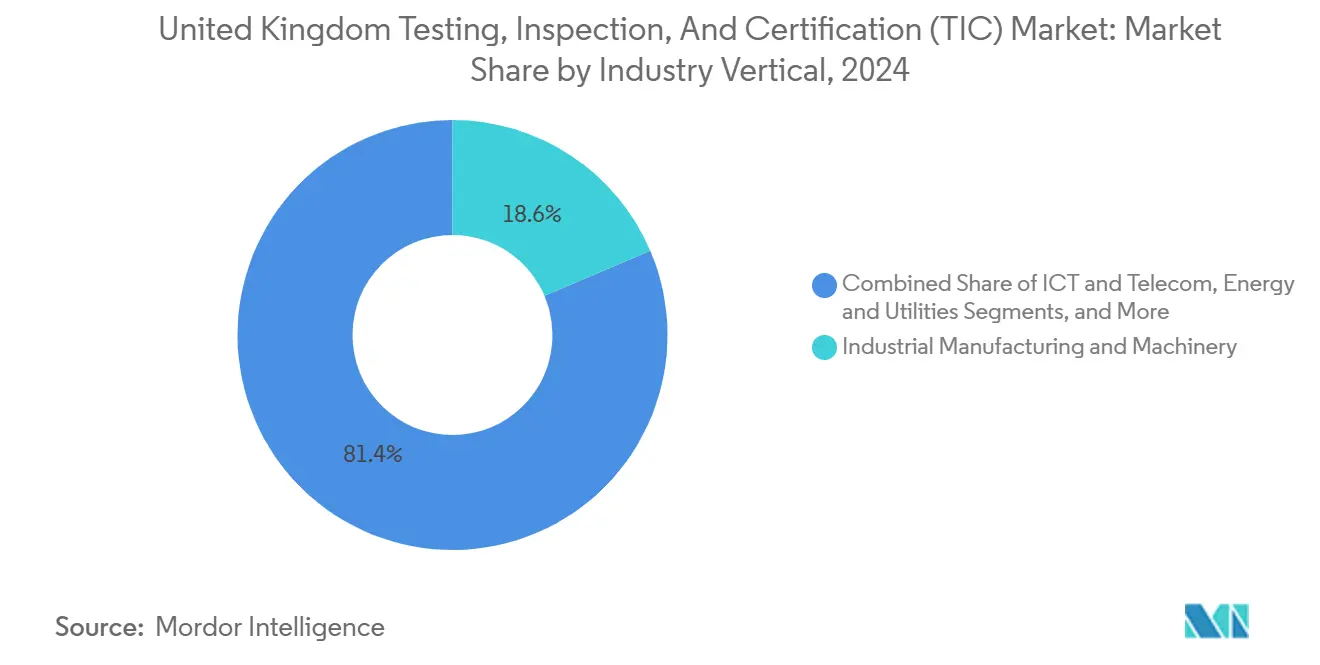

- Nach Branchenvertikale führte die industrielle Fertigung und Maschinenbau mit einem Marktanteil von 18,6 % im Markt für Prüfung, Inspektion und Zertifizierung im Vereinigten Königreich im Jahr 2024; Energie und Versorgungsunternehmen verzeichnen bis 2030 einen CAGR von 4,6 %.

- Nach Dienstleistungserbringungsart entfielen im Jahr 2024 54,2 % des Marktes für Prüfung, Inspektion und Zertifizierung im Vereinigten Königreich auf Vor-Ort-Einsätze, während Fern- und Digitalinspektionen mit dem schnellsten CAGR von 4,8 % bis 2030 wachsen.

Trends und Erkenntnisse im Markt für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der UKCA-Konformitätsfristen nach dem Brexit | +0.8% | Großbritannien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Offshore-Wind und erneuerbaren Energien | +0.6% | Britische Küstenregionen, Schottland, Nordsee | Langfristig (≥ 4 Jahre) |

| Anstieg der Sicherheitsvorschriften für EV-Batterieketten | +0.4% | Britische Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Unternehmensauslagerung für Kosten- und Geschwindigkeitsgewinne | +0.3% | National, Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Einführung der NHS-Akkreditierung für digitale Pathologie | +0.2% | England, Wales, Schottland | Mittelfristig (2–4 Jahre) |

| Sicherheitscodes für Wasserstoff-Pilotinfrastruktur | +0.1% | Industriecluster, Häfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der UKCA-Konformitätsfristen nach dem Brexit

Das Ministerium für Nivellierung, Wohnungsbau und Gemeinschaften bestätigt, dass die Anerkennung der CE-Kennzeichnung im Juni 2025 endet und Hersteller verpflichtet, UKCA-Zertifikate für den Zugang zum Inlandsmarkt zu erwerben. Bauprodukte sind am dringlichsten betroffen, da aktualisierte Brandschutztests wiederholte Laborzyklen erfordern, die die aktuelle Kapazität belasten und die Prämiengebühren für Schnelldienstleistungen in die Höhe treiben. Da CE-Nachweise nicht wiederverwendet werden können, planen Unternehmen doppelte Testkampagnen, was eine wiederkehrende Einnahmebasis für britisch akkreditierte Labore schafft. Die UKAS-Akkreditierungsregeln beschränken die Ausstellungsbefugnis auf qualifizierte inländische Stellen und schützen den Markt für Prüfung, Inspektion und Zertifizierung im Vereinigten Königreich vor EU-Wettbewerbern.

Beschleunigter Ausbau von Offshore-Wind und erneuerbaren Energien

Regierungsziele von 50 GW Offshore-Wind bis 2030 erzeugen mehrjährige Prüfanforderungen für Rotorblätter, Gondeln, Kabel und schwimmende Fundamente.[1]ORE Catapult, "Offshore-Erneuerbare Energie," ore.catapult.org.uk Meerestechnische Ermüdungsanalysen erstrecken sich über 12–18 Monate und sichern die Nachfrage für Spezialanbieter mit Korrosionskammern und Wellenbecken. Die Komplexität des Sektors begünstigt Labore mit meerestechnischer Expertise, während der parallele Bedarf an Umweltverträglichkeitsprüfungen und Netzcode-Validierungen Cross-Selling-Möglichkeiten schafft. Politische Verpflichtungen und Klimaschutzziele verankern Projektpipelines und schützen Auftragsbücher vor makroökonomischen Zyklen.

Anstieg der Sicherheitsvorschriften für EV-Batterieketten

Die Leitlinien des OPSS schreiben Missbrauchs-, Thermostabilitäts- und Transportprüfungen für Lithium-Ionen-Akkus vor, wobei die vollständige Designzertifizierung pro Batterietyp 50.000–100.000 USD kostet.[2]Amt für Produktsicherheit und Normen, "Leitfaden zur Batteriesicherheit," gov.uk Die Konformität mit UN 38.3 und IEC 62133 gilt nun für Fahrzeug-, Speicher- und tragbare Zellen und erweitert die Kundenbasis. Inländische Automobilhersteller bevorzugen britische Labore, die Ergebnisse schnell liefern und gleichzeitig geistiges Eigentum schützen können. Fortschrittliche Chemien – wie Festkörperbatterien – erfordern neue Kalorimetrieanlagen und Gasanalysen, was den Technologievorsprung zwischen Marktführern und Generalisten vergrößert.

Unternehmensauslagerung für Kosten- und Geschwindigkeitsgewinne

Steigende Akkreditierungskosten und Fachkräftemangel veranlassen Unternehmen, Prüfungs-, Inspektions- und Zertifizierungsfunktionen auszulagern, wodurch der Anteil ausgelagerter Leistungen im Jahr 2024 über 62 % gestiegen ist. Spezialisierte Anbieter liefern schnellere Durchlaufzeiten zu niedrigeren Stückkosten, da gebündelte Volumina die Geräteauslastung verbessern. Wirtschaftliche Unsicherheit verstärkt diese Logik, da Unternehmen feste Laborkosten in variable Serviceverträge umwandeln. Digitale Datenaustauschportale reduzieren den Koordinationsaufwand und machen ausgelagerte Lösungen noch attraktiver.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten akkreditierter britischer Labore | -0.3% | National, London und Südosten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Inspektoren und Analysten | -0.2% | National, spezialisierte Sektoren | Mittelfristig (2–4 Jahre) |

| CMA-Prüfung verlangsamt TIC-Fusionen und Übernahmen | -0.1% | National | Mittelfristig (2–4 Jahre) |

| Zahlungsverzögerungen im öffentlichen Sektor belasten den Cashflow | -0.1% | England, Wales, Schottland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten akkreditierter britischer Labore

Energieintensive Tests wie Umweltsimulationen leiden unter volatilen Strompreisen, die im Jahr 2024 mit 30 Pence pro kWh ihren Höchststand erreichten und damit die bisherigen Normen verdoppelten. ISO/IEC 17025-Qualitätssysteme verbrauchen bei kleinen Laboren aufgrund von Eignungsprogrammen und Auditorenbesuchen bis zu 20 % des Jahresumsatzes. Kalibrierungsverzögerungen von mehr als sechs Monaten erzwingen redundante Gerätekäufe und erhöhen die Kapitalbudgets. Diese Faktoren schmälern die Margen bei Standard-Prüfungen, stärken jedoch den Mehrwert in spezialisierten Hochkomplexitätsnischen.

Mangel an zertifizierten Inspektoren und Analysten

Die Reformen nach dem Grenfell-Brand verursachten einen Unterversorgung von 40 % bei kompetenten Gebäudesicherheitsinspektoren.[3]Britisches Parlament, "Berichte des Ausschusses für Gebäudesicherheit," committees.parliament.uk Eine Gehaltsinflation von 20–30 % belastet Anbieter, insbesondere in den Bereichen Wasserstoff, Cybersicherheit und fortschrittliche Materialien, wo der Talentpool gering ist. Ausbildungswege erfordern zwei bis drei Jahre, was bedeutet, dass Kapazitätslücken im mittelfristigen Zeitraum bestehen bleiben und Serviceengpässe sowie verlängerte Projektzeitpläne riskiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierung beschleunigt sich, während Prüfung dominiert

Prüfung hielt im Jahr 2024 einen Marktanteil von 53,7 % im britischen Markt für Prüfung, Inspektion und Zertifizierung aufgrund obligatorischer physischer Validierung in den Bereichen Luft- und Raumfahrt, Automobil und Bauprodukte. Zertifizierung, obwohl kleiner, wächst mit einem CAGR von 4,2 %, da verteilte Lieferketten und verschärfte regulatorische Kontrolle eine unabhängige Absicherung erfordern. Duale UKCA-CE-Regelungen verpflichten zu separaten Zertifikaten und erweitern die Marktgröße des britischen TIC-Marktes für Konformitätsbewertungen. Fernaudit-Tools senken die Lieferkosten bei gleichzeitiger Aufrechterhaltung der UKAS-Governance und verbessern die Segmentrentabilität.

Der britische Markt für Prüfung, Inspektion und Zertifizierung ist weiterhin auf Prüfungen für sicherheitskritische Liefergegenstände wie Druckbehälter und Avionik-Elektronik angewiesen. Künstliche Intelligenz und Robotik verbessern jedoch den Durchsatz und reduzieren die Durchlaufzeit pro Test um bis zu 15 %. Labore, die in Automatisierung investieren, erschließen Kapazitätsspielräume ohne proportionales Beschäftigungswachstum und mildern so die Lohninflation.

Nach Beschaffungsart: Auslagerungsmomentum nimmt zu

Ausgelagerte Dienstleistungen beanspruchen einen Marktanteil von 62,6 % im britischen Markt für Prüfung, Inspektion und Zertifizierung und sollen bis 2030 jährlich um 3,8 % wachsen, da Unternehmen nicht zum Kerngeschäft gehörende Compliance-Aufgaben auslagern. Die britische Branche für Prüfung, Inspektion und Zertifizierung profitiert davon, weil externe Anbieter Akkreditierungskosten auf viele Kunden verteilen und Skaleneffekte erzielen, die intern nicht realisierbar sind. Ferninspektion und digitale Berichtsplattformen reduzieren den Koordinationsaufwand weiter und stärken die Wirtschaftlichkeit der Auslagerung.

Interne Labore bleiben in der Verteidigungs- und Luft- und Raumfahrtbranche relevant, wo Sicherheitsfreigaben und proprietäre Technologien eine interne Kontrolle erfordern. Doch selbst diese Sektoren vergeben zunehmend Spitzenlastanforderungen an zertifizierte Partner, was die Beständigkeit des Auslagerungstrends unterstreicht.

Nach Branchenvertikale: Industrielle Fertigung führt, Energie wächst stark

Industrielle Fertigung und Maschinenbau machten im Jahr 2024 18,6 % der britischen TIC-Marktgröße aus, verankert durch strenge Druckgeräte- und elektromagnetische Verträglichkeitsrichtlinien. Energie und Versorgungsunternehmen weisen mit einem CAGR von 4,6 % die schnellste Entwicklung auf, dank Offshore-Wind und aufkommender Wasserstoffinfrastruktur, die neue Sicherheitscodes einführen, die spezialisierte metallurgische und Ermüdungsprüfungen erfordern.

Automobil und Transport bieten neue Chancen, da Batteriesysteme, ADAS-Sensoren und autonome Logik eine Laborverifizierung über traditionelle mechanische Tests hinaus erfordern. Biowissenschaften behalten ihren Schwung, angetrieben durch die Überwachung von Medizinprodukten und Audits der Guten Herstellungspraxis unter der Aufsicht der MHRA.

Nach Dienstleistungserbringungsart: Ferninspektion gewinnt an Bedeutung

Vor-Ort-Inspektionen hielten im Jahr 2024 einen Anteil von 54,2 %, da viele Anlagen – Brücken, Turbinen, petrochemische Behälter – unbeweglich sind. Fern- und digitale Modalitäten entwickeln sich jedoch mit einem CAGR von 4,8 %, da Drohnenbildgebung, IoT-Sensordaten und KI-gestützte Anomalieerkennung regulatorische Akzeptanz gewinnen. Der britische TIC-Markt nutzt diese Werkzeuge, um Sicherheitsrisiken und Reisekosten zu reduzieren und gleichzeitig kontinuierliche Datenströme für prädiktive Analysen zu erfassen. Sektoren wie Energie und Versorgungsunternehmen führen die Einführung an; regulierte Branchen wie die Kernenergie erfordern längere Nachweiszyklen, erproben jedoch gemischte Ansätze.

Geografische Analyse

London und der Südosten beherbergen Regulierungsbehörden und multinationale Kundenstämme, was Premiumpreise ermöglicht, aber auch Anbieter hohen Arbeits- und Immobilienkosten aussetzt. Schottlands Nordseeperimeter ist die am schnellsten wachsende Teilregion, gestützt durch Offshore-Wind, Wasserstoffzentren und Kohlenstoffabscheidungspiloten, die Qualifikationen für raue Umgebungen erfordern. Lokale Prüfungs-, Inspektions- und Zertifizierungsunternehmen schwenken von ihrem Erbe in der Öl- und Gasindustrie um, um erneuerbare Spezifikationen zu erfüllen und regionale Kompetenzvorteile zu stärken.

Nordengland verzeichnet eine diversifizierte Nachfrage in den Bereichen Chemie, Schwermaschinenbau und fortschrittliche Materialien, unterstützt durch etablierte Industriekorridore. Wales profitiert von Luft- und Raumfahrt- sowie Automobilclustern und sorgt für einen kontinuierlichen Arbeitsfluss bei Materialprüfungen und Kalibrierungen. Regierungsprogramme zur Förderung der Infrastruktur leiten Inspektionsmöglichkeiten in Schienen-, Straßen- und Hochwasserschutzprojekte außerhalb der Hauptstadt, was die Einnahmebasis verbreitert.

Ferntechnologien verringern geografische Einschränkungen bei routinemäßigen Konformitätsprüfungen, doch Vor-Ort-Mandate stellen sicher, dass Nähe für schnelle Reaktionseinsätze weiterhin wichtig ist. Folglich bewahren regionale Anbieter mit tiefem Sektorwissen und UKAS-Akkreditierung ihren Wettbewerbsvorteil, auch wenn nationale Akteure ihre digitale Abdeckung ausbauen.

Wettbewerbslandschaft

Intertek, SGS und Bureau Veritas machen einen erheblichen Teil des britischen TIC-Marktes aus, aber inländische Spezialisten wie BSI, Lloyd's Register und Element Materials Technology behalten einen kritischen Anteil aufgrund lokaler Akkreditierung und Domänenfokus. Die vorgeschlagenen Fusionsgespräche im Wert von 32 Milliarden EUR (35,2 Milliarden USD) zwischen Bureau Veritas und SGS veranschaulichen den Branchendrang nach Größe inmitten digitaler Disruption und des Drucks durch Kundenkonsolidierung.[4]Bureau Veritas, "Der TIC-Markt," group.bureauveritas.com Dennoch dämpft die Prüfung durch die britische Wettbewerbs- und Marktbehörde eine groß angelegte Konsolidierung und bewahrt die Wettbewerbsvielfalt.

Fusionen und Übernahmen setzen sich auf Nischenebene fort: Element übernahm ISS Inspection Services, um seine Fähigkeiten zur zerstörungsfreien Prüfung im Energiesektor zu stärken, während Socotec ESG kaufte, um seine Umweltkompetenzen zu vertiefen. Technologieinvestitionen bleiben entscheidend; Interteks Upgrade seiner Base Met Labs im Wert von 45 Millionen USD erweitert die Edelmetallanalytik für erneuerbare Lieferketten. Lloyd's Registers Wasserstoffprüfanlage im Wert von 25 Millionen USD in Aberdeen positioniert das Unternehmen an der Spitze der Konformität im Bereich neuer Energien.

UKAS-Akkreditierungsstandards fungieren sowohl als Qualitätshüter als auch als Markteintrittsbarrieren und verhindern, dass Niedrigkostenanbieter die Preise untergraben. Digitale Transformation differenziert Marktführer: KI-gestützte Fehlererkennung und Blockchain-Zertifizierung sind aufkommende Dienstleistungslinien, die höhere Margen und stabilere Kundenbeziehungen versprechen.

Marktführer der Branche für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich

Intertek Group plc

SGS United Kingdom Limited

Bureau Veritas UK Limited

Eurofins Scientific UK Limited

British Standards Institution (BSI Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bureau Veritas und SGS nehmen vorläufige Fusionsgespräche im Wert von 32 Milliarden EUR (35,2 Milliarden USD) auf.

- Januar 2025: Element Materials Technology übernimmt ISS Inspection Services und erweitert die Abdeckung im britischen Energiesektor.

- Dezember 2024: BSI hat eine überarbeitete Norm für Brennstoffe eingeführt, die den Einsatz geeigneter Brennstoffe sicherstellen und potenzielle Sicherheitsbedenken mindern soll.

- November 2024: Intertek investiert 45 Millionen USD in die Übernahme von Base Met Labs zur Verbesserung der Edelmetallanalyse.

Berichtsumfang des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) im Vereinigten Königreich

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemie und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemie und Materialien | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des britischen Marktes für Prüfung, Inspektion und Zertifizierung?

Der Markt wird im Jahr 2025 auf 15,75 Milliarden USD geschätzt.

Wie schnell wird der britische Sektor für Prüfung, Inspektion und Zertifizierung voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2025 bis 2030 mit einem CAGR von 3,51 % wächst.

Welche Dienstleistungsart wächst am schnellsten?

Zertifizierungsdienstleistungen verzeichnen mit einem CAGR von 4,2 % bis 2030 das schnellste Wachstum.

Warum ist die Auslagerung bei der britischen Konformitätsbewertung so verbreitet?

Die Auslagerung hält einen Anteil von 62,6 %, da externe Anbieter Fachkompetenz, schnellere Durchlaufzeiten und Kosteneinsparungen im Vergleich zu internen Laboren bieten.

Welches Endverbrauchssegment wächst am schnellsten?

Energie und Versorgungsunternehmen, angetrieben durch Offshore-Wind- und Wasserstoffinitiativen, verzeichnen einen CAGR von 4,6 %.

Wie wirken sich digitale Werkzeuge auf den britischen Betrieb für Prüfung, Inspektion und Zertifizierung aus?

KI, Drohnen und IoT-Sensoren ermöglichen Ferninspektionen und prädiktive Analysen, verbessern die Effizienz und erweitern den Dienstleistungsumfang.

Seite zuletzt aktualisiert am: