Marktgröße und Marktanteil des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

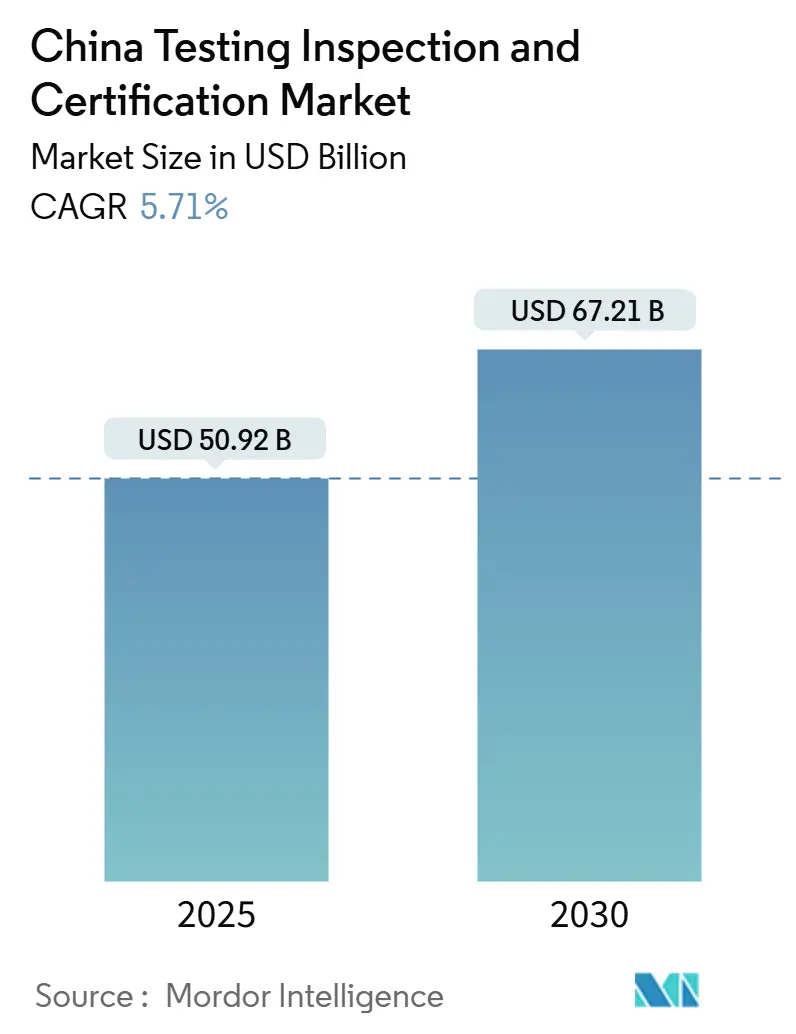

| Marktgröße (2025) | 50.92 Milliarden US-Dollar |

| Marktgröße (2030) | 67.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.71% CAGR |

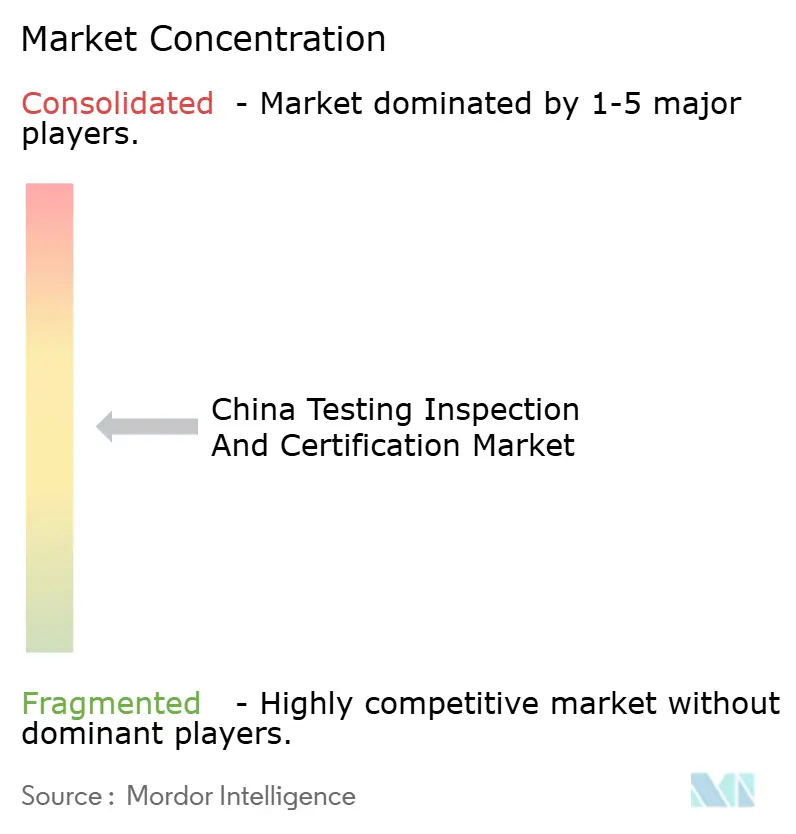

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes von Mordor Intelligence

Die Marktgröße des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes belief sich im Jahr 2025 auf 50,92 Milliarden USD und wird bis 2030 voraussichtlich 67,21 Milliarden USD erreichen, was einer CAGR von 5,71 % entspricht. Die regulatorische Durchsetzung der GB- und CCC-Produktsicherheitsvorschriften, die steigende Nachfrage nach Verifizierungen der Klimaneutralität sowie das rasche Wachstum im Bereich der Prüfung von Fahrzeugen mit neuer Antriebstechnologie halten den chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt auf einem stetigen Wachstumskurs. Die verstärkte Überwachung von Exportsendungen über grenzüberschreitende E-Commerce-Kanäle sowie digitale Regierungsprogramme, die E-Zertifikat-APIs in Unternehmensplattformen integrieren, erweitern die adressierbaren Marktchancen zusätzlich. Inländische Anbieter investieren in Wasserstoff-, Cybersicherheits- und KI-gestützte Laboratorien, während multinationale Marktführer Akquisitionen im Bereich digitales Vertrauen und Nachhaltigkeit verfolgen, um ihre Präsenz zu stärken. Fragmentierte provinzielle Akkreditierungssysteme und ein angespannter Arbeitsmarkt in fortgeschrittenen Bereichen dämpfen das Wachstum, haben den Aufwärtstrend des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes jedoch nicht zum Erliegen gebracht.

Wesentliche Erkenntnisse des Berichts

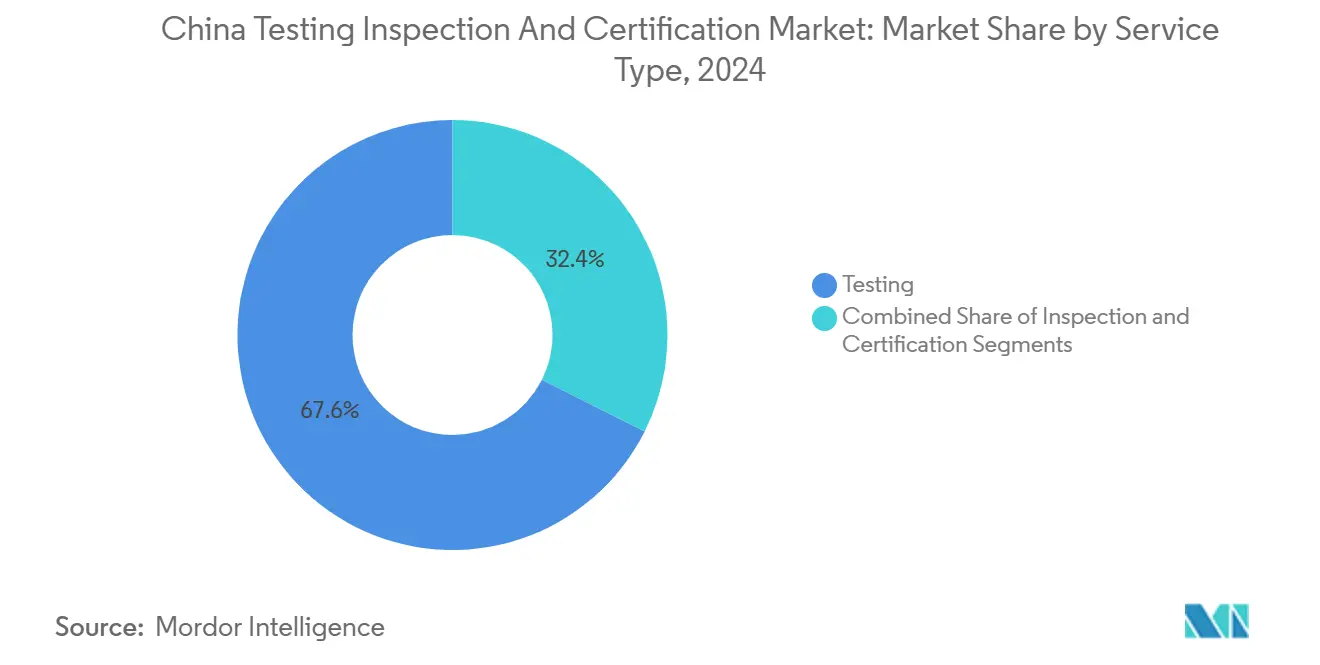

- Nach Dienstleistungsart hielt Prüfung im Jahr 2024 einen Marktanteil von 67,6 % am chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt; Zertifizierung wird bis 2030 voraussichtlich die höchste CAGR von 6,2 % verzeichnen.

- Nach Beschaffungsart entfielen im Jahr 2024 62,5 % der Marktgröße des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes auf ausgelagerte Dienstleistungen, während interne Betriebe mit einer CAGR von 4,3 % zurückbleiben dürften.

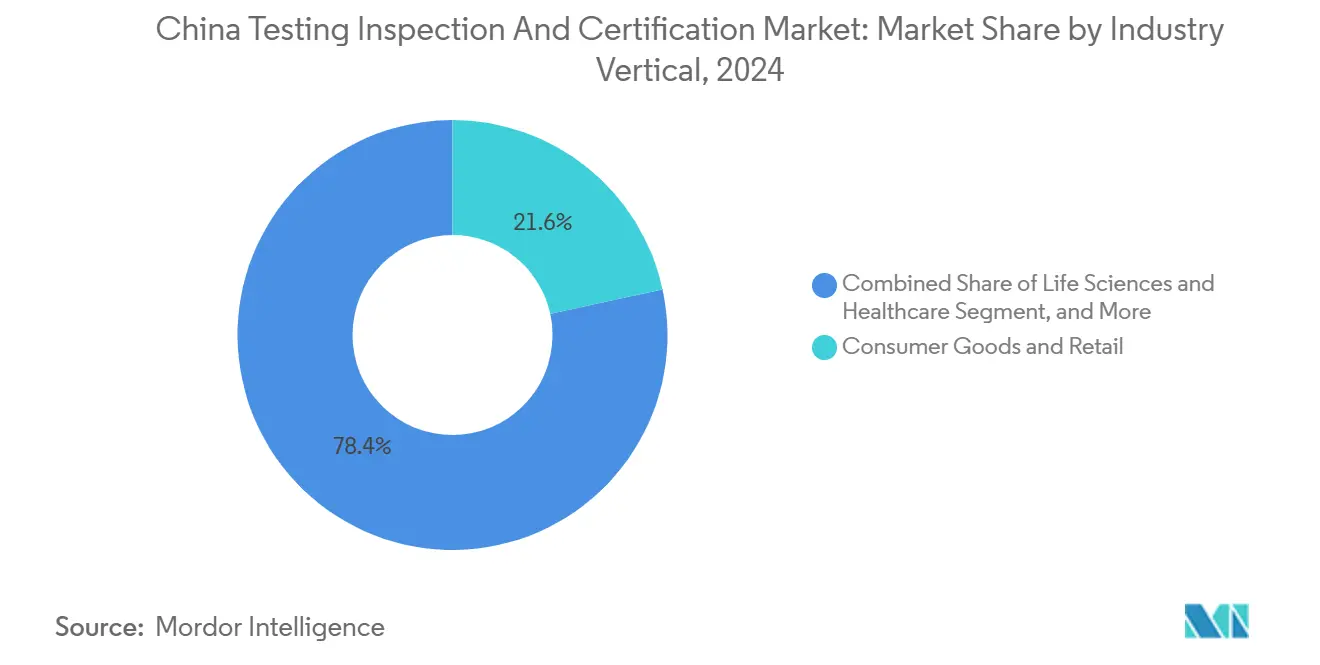

- Nach Branchenvertikale führten Konsumgüter und Einzelhandel im Jahr 2024 mit einem Umsatzanteil von 21,6 %; Biowissenschaften und Gesundheitswesen verzeichnen bis 2030 eine CAGR von 6,5 %.

- Nach Erbringungsart entfielen im Jahr 2024 57,3 % des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes auf externe Laboratorien, und ferngesteuerte/digitale Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen.

Trends und Erkenntnisse des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Durchsetzung der GB- und CCC-Produktsicherheitsstandards | +1.80% | National – Shanghai, Guangzhou, Shenzhen führend | Mittelfristig (2–4 Jahre) |

| Obligatorische Verifizierungen der Klimaneutralität im Rahmen des Ziels für 2060 | +1.50% | National mit Ausstrahlungseffekten auf die Neue-Seidenstraßen-Initiative | Langfristig (≥ 4 Jahre) |

| Rasante Expansion des Sektors für Elektrofahrzeuge und Fahrzeuge mit neuer Antriebstechnologie | +2.10% | Schwerpunkt Peking, Shanghai, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce treibt Vorverschiffungsinspektionen an | +1.20% | Knotenpunkte Guangdong, Zhejiang, Jiangsu | Mittelfristig (2–4 Jahre) |

| Provinzielle Initiativen für digitale E-Zertifikate der öffentlichen Verwaltung | +0.80% | Schwerpunkte Guangdong und Zhejiang | Langfristig (≥ 4 Jahre) |

| Konformitätsbewertungen von Algorithmen für exportierte Industriesoftware | +0.60% | Nationale Technologiecluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Durchsetzung der GB- und CCC-Standards beschleunigt die Nachfrage

Die Staatliche Verwaltung für Marktregulierung nahm im Juli 2024 Lithium-Ionen-Batterien und 15 weitere Kategorien in den CCC-Katalog auf und erhöhte damit die Anzahl der erfassten Produkte auf 107. Die neue Elektrofahrzeug-Batterienorm GB 38031-2020 schreibt Tests zur thermischen Ausbreitung vor, was Laboratorien zur Erweiterung ihrer Gerätelinien veranlasst. Die Haushaltsgerätenorm GB/T 4706.1-2024 erfordert eine Zertifikatsumstellung bis Juli 2027 und füllt die Prüfpipelines sofort. Im Jahr 2026 wird Peking die weltweit strengste Sicherheitsvorschrift für Elektrofahrzeugbatterien einführen, die Brände für zwei Stunden nach einem thermischen Durchgehen verbietet, und positioniert damit lokale Laboratorien als globale Standardsetzer. Insgesamt treiben diese Maßnahmen einen kontinuierlichen Durchsatz für den chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt an.

Das Ziel der Klimaneutralität fördert die ESG-Verifizierung

Chinas Ziel der Klimaneutralität bis 2060 hat Drittanbieter-Treibhausgasprüfungen zu einer Vorstandspriorität gemacht. CTI Certification hat Kohlenstoffmanagement-Bewertungen gemäß T/CIECCPA 002-2021 ausgebaut, während TÜV SÜD und SGS ihre PAS-2060-Dienstleistungen ausgeweitet haben.[1]Katharina Li, „Klimaneutralitätszertifizierungsdienste”, TÜV SÜD, tuv-sud.cn Das nationale Kohlenstoffhandelssystem und der EU-Kohlenstoffgrenzausgleichsmechanismus veranlassen Exporteure, verifizierte CO₂-Fußabdrücke zu sichern, was die Nachfrage nach Zertifizierungen intensiviert. Über 18.500 Lieferanten haben PRTR-Daten über die Blue-EcoChain-Offenlegungsplattform veröffentlicht, was den unternehmerischen Appetit auf vertrauenswürdige ESG-Validierung unterstreicht. Diese Kräfte verankern Nachhaltigkeit als langfristigen Umsatztreiber im chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt.

Der Boom der Elektrofahrzeugindustrie erfordert fortschrittliche Prüfungen

Die Verkäufe von Fahrzeugen mit neuer Antriebstechnologie stiegen im ersten Quartal 2025 um 50,4 % im Jahresvergleich auf 3,08 Millionen Einheiten und belasten die bestehenden Prüfkapazitäten. Die Wasserstoff- und Brennstoffzellen-Prüfbasis in Shanghai beherbergt nun die größte 3.000 m³ Fahrzeug-EMV-Kammer des Landes sowie einen 400-kW-Stapelprüfstand, der Wasserstoffmobilitätsvalidierungen bis zu –40 °C ermöglicht. Der Cybersicherheitsstandard GB/T 45181-2024, der ab April 2025 gilt, führt eine obligatorische Zertifizierung zur Erkennung von Anomalien für vernetzte Fahrzeuge ein. Da Automobilhersteller die Einhaltung der Vorschriften anstreben, gewinnt der chinesische Prüf-, Inspektions- und Zertifizierungsmarkt margenstarke Aufträge in den Bereichen Batterie-, EMV- und Cyber-Resilienz-Prüfung.

Qualitätssicherung im grenzüberschreitenden E-Commerce expandiert

Die Rekordbeteiligung ausländischer Aussteller auf der 137. Kanton-Messe signalisiert eine anhaltende Exportdynamik, die auf Vorverschiffungs-Qualitätszertifikaten beruht. Die öffentliche E-Commerce-Serviceplattform in Dongguan integriert Zolldaten und Laborberichte über APIs und ermöglicht es Händlern, Inspektionsdokumente in Echtzeit zu erhalten. Das vollständig digitalisierte nationale E-Fapiao-System, das im Dezember 2024 eingeführt wurde, harmonisiert die Rechnungsvalidierung und Zertifizierungsabläufe. Zusammen stimulieren diese Logistik- und Fintech-Fortschritte das Inspektionsvolumen und vertiefen die Nutzung digitaler Verifizierung im gesamten chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte provinzielle Akkreditierungssysteme | -0.90% | National, provinzübergreifende Betriebe | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Prüfung, Inspektion und Zertifizierung in fortgeschrittenen Bereichen | -1.20% | Akut in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Klauseln zur Bevorzugung inländischer Anbieter bei öffentlichen Ausschreibungen | -0.60% | Strategische Sektoren landesweit | Langfristig (≥ 4 Jahre) |

| Langsame Harmonisierung der Fernprüfungsstandards | -0.40% | Nur Pilotprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücken begrenzen die Kapazitäten für hochwertige Prüfungen

China könnte bis 2030 6 Millionen KI-Spezialisten benötigen, doch das aktuelle Angebot könnte nur ein Drittel des Bedarfs decken. Cybersicherheitslabore konkurrieren um Doktoranden mit Jahresgehältern von 800.000–1.000.000 CNY (112.000–140.000 USD). Wasserstoffanlagen, wie das neue Jiading-Zentrum, haben Schwierigkeiten, Personal zu rekrutieren, das für die Prüfung von 70-MPa-Zylindern zertifiziert ist. Sofern sich die Qualifikationspipelines nicht verbessern, wird der Arbeitskräftemangel den Aufstieg des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes in höherwertige Segmente bremsen.

Fragmentierte Akkreditierung verursacht doppelte Prüfungen

Verschiedene Provinzbehörden stellen unterschiedliche Anforderungen, was Prüf-, Inspektions- und Zertifizierungsunternehmen dazu zwingt, Standortprüfungen und Papierkram zu wiederholen. Guangdong Quality Testing CTC operiert unter einem separaten technischen Führungsschema, was für landesweite Anbieter zusätzliche Compliance-Schritte bedeutet. Fernprüfungen werden in einigen Provinzen akzeptiert, in anderen jedoch nicht, trotz erfolgreicher Pilotprojekte beim CSEI. Diese Inkonsistenzen verringern die prognostizierte CAGR um fast einen Prozentpunkt und erhöhen die Betriebskosten im gesamten chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung dominiert, während Zertifizierung an Fahrt gewinnt

Prüfung erzielte 67,6 % des Umsatzes im Jahr 2024, was die obligatorische Konformität für 107 CCC-gelistete Waren widerspiegelt. Zertifizierung ist jedoch mit einer CAGR von 6,2 % bis 2030 der Wachstumsmotor, da Unternehmen Klimaneutralitäts- und digitale Vertrauenssiegel anstreben. Inspektion liegt zwischen beiden, gestützt durch grenzüberschreitende Warenströme. Der erweiterte CCC-Umfang und strengere Elektrofahrzeug-Batterievorschriften garantieren große wiederkehrende Volumina und halten die Marktgröße des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes für Prüfung vorne, während Zertifizierung angesichts der ESG-Offenlegungspflichten für Unternehmen strategische Relevanz gewinnt.

Laborinvestitionen verstärken die Segmentdynamik. Die Jiading-Wasserstoffanlage bietet 400-kW-Brennstoffzellen-Lasttests und eine Minus-40-°C-Kammer, was den erforderlichen Kapitalaufwand für führende Prüfungen unterstreicht. Zertifizierungsanbieter schwenken auf Cloud-Plattformen um: SGS erwarb den Anbieter digitaler Vertrauensprüfungen CertX und den Treibhausgasverifizierer Aster Global und integrierte Klimaanalysen in sein Portfolio. Dieser doppelte Ansatz aus kapitalintensiven Laboratorien und datenzentrierter Zertifizierung positioniert den chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt für eine ausgewogene Expansion.

Nach Beschaffungsart: Auslagerung wird zur Norm

Ausgelagerte Leistungen machten im Jahr 2024 62,5 % des Marktanteils des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes aus, da sich Hersteller auf ihre Kern-F&E statt auf regulatorische Details konzentrieren. Der Umsatz von China Leon Inspection in Höhe von 1,26 Milliarden HKD (161,3 Millionen USD) im Jahr 2024, angetrieben durch das KI-gestützte Smart Testing Laboratory 3.0, verdeutlicht die Attraktivität der Auslagerung. Interne Laboratorien bestehen in der Pharmaindustrie und im Verteidigungsbereich, verfügen jedoch oft nicht über die nötige Breite bei GB-Aktualisierungen, UN-GTR13-Wasserstoffnormen und IEC-Cyberstandards. Auslagerungsanbieter erzielen Skaleneffekte durch die Bündelung von Ingenieuren und Ausrüstung, was dazu beiträgt, dass die Marktgröße des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes für ausgelagerte Dienstleistungen trotz Lohninflation jährlich um 5,9 % steigt.

Die Digitalisierung verstärkt die Vorteile der Auslagerung. Blockchain-Zertifikate und Fernvideo-Prüfungen verkürzen die Durchlaufzeiten erheblich und ermöglichen es Drittanbieterlaboren, sich direkt in das nationale E-Fapiao-Hauptbuch für automatisierte Abrechnung zu integrieren. Während der Fachkräftemangel einen Aufwärtsdruck auf die Gebühren ausübt, überwiegt die Volumensexpansion den Kostenanstieg und festigt den Vorteil der Auslagerung.

Nach Branchenvertikale: Dominanz der Konsumgüter weicht dem Momentum im Gesundheitswesen

Konsumgüter und Einzelhandel machten im Jahr 2024 21,6 % des Umsatzes des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes aus, angetrieben durch strengere Spielzeug- und Haushaltsgerätestandards, die eine Zertifikatserneuerung bis 2027 erfordern. Biowissenschaften und Gesundheitswesen, das jährlich um 6,5 % wächst, profitiert von neuen Cybersicherheitsprüfungen für Medizinprodukte und GMP-Upgrades in der Bioproduktion. Automobil und Transport verzeichnet robuste Aufträge für Batterie-, EMV- und Fahrzeugnetzwerktests, da die Produktion von Fahrzeugen mit neuer Antriebstechnologie zunimmt. Energie und Versorgung entwickelt sich zu einer Spezialnische auf der Grundlage von Vorschriften für Wasserstoffzylinder und Batterieenergiespeicher, erfordert jedoch kapitalintensive Laboratorien, die nur eine Handvoll Anbieter finanzieren können.

Die vielfältige vertikale Dynamik stabilisiert das aggregierte Wachstum. Konsumgüterprüfungen generieren vorhersehbare Volumina, während Biowissenschaften Prämienmargen bieten, die durch strenge CFDA-Anforderungen gestützt werden. Dieses Gleichgewicht untermauert die Widerstandsfähigkeit des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes auch inmitten branchenspezifischer Zyklen.

Nach Erbringungsart: Laboratorien dominieren, während das Digitale an Tempo gewinnt

Externe Laboratorien hielten im Jahr 2024 57,3 % des Umsatzes, was den fest verankerten Bedarf an Umweltkammern, EMV-Hallen und Chemiearbeitsplätzen widerspiegelt, die nicht virtualisiert werden können. Ferngesteuerte/digitale Erbringung zeigt jedoch mit einer CAGR von 6,9 % das stärkste Wachstum, katalysiert durch die E-Zertifikat-APIs von Guangdong und Zhejiang. Die Virtual-Expert-App von TÜV Rheinland und das Blockchain-Portal von China Leon Inspection reduzieren Ausfallzeiten und ermöglichen es Inspektoren, täglich mehr Aufträge zu bearbeiten. Vor-Ort-Dienstleistungen bleiben für Prüfungen von Schwermaschinen und Bauprojekten unverzichtbar, sehen sich jedoch außerhalb von Großprojekten mit stagnierender Nachfrage konfrontiert.

Die Synergie von IoT-Sensoren, AR-Headsets und Echtzeit-Video hilft ferngesteuerten Modalitäten, das Vertrauensniveau von Laboratorien zu erreichen, und treibt den chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt in Richtung eines hybriden Modells, bei dem digitale Werkzeuge Produkte vor der abschließenden Laborbestätigung vorprüfen.

Geografische Analyse

Guangdong führt beim provinziellen Umsatz dank exportorientierter Hersteller und des 35.000 m² großen STC-Labors, das Exporteure im Perlflussdelta bedient.[2]STC Group, „STC Guangdong Facility”, stc.group Shanghai belegt den zweiten Platz, verankert durch Prüfcluster für Wasserstoff, Halbleiter und Biotechnologie sowie die neue 3.000 m³ Fahrzeug-EMV-Kammer. Peking zeichnet sich durch Software- und Cybersicherheitszertifizierung aus und nutzt eine Konzentration von KI-Talenten trotz Gehaltsaufschlägen von bis zu 140.000 USD. Zhejiang ist Vorreiter bei digitalen Regierungsverknüpfungen, die E-Zertifikate automatisieren, und dient als Feldtest für den landesweiten Rollout.

Städte der zweiten Kategorie wie Chengdu, Wuhan und Hangzhou ziehen Investitionen durch Anreize für Halbleiter- und Laboratorien für intelligente Fertigung an und verbreiten den chinesischen Prüf-, Inspektions- und Zertifizierungsmarkt über die Küstenzentren hinaus. Grenzüberschreitende Hotspots wie Dongguan verbinden Zolldaten und Qualitätskontrollberichte über API-Gateways und reduzieren die Abfertigungszeit erheblich. Provinzielle Unterschiede bei der Akkreditierung erfordern nach wie vor doppelte Prüfungen, doch der allgemeine regionale Wettbewerb fördert Innovationen und hält die Dienstleistungspreise in Schach.

Wettbewerbslandschaft

Globale Marktführer, inländische Innovatoren und durch Private Equity gestützte Konsolidierungsplattformen schaffen ein dynamisches, aber mäßig konzentriertes Feld. SGS stärkte seine Position in wachstumsstarken Nischen durch drei Akquisitionen zwischen 2024 und 2025 in den Bereichen digitales Vertrauen, Nachhaltigkeit und Radiochemielabore.[3]SGS, „Akquisitionen 2024–2025”, sgs.com Bureau Veritas charakterisiert das weltweite Umfeld als fragmentiert, was gleichermaßen für China gilt, wo kein Unternehmen einen überwältigenden Marktanteil kontrolliert.[4]Bureau Veritas, „Der Prüf-, Inspektions- und Zertifizierungsmarkt”, group.bureauveritas.com

Lokale Marktführer differenzieren sich durch Technologie. China Leon Inspection nutzt KI-Vision zur Steigerung des Durchsatzes und Blockchain zur Sicherung der Datenintegrität und erzielt zweistelliges Wachstum. Nischenspezialisten entstehen in den Bereichen Wasserstoffspeicherung und Software-Ähnlichkeitsprüfung, Bereiche, die von etablierten Anbietern bisher unterversorgt wurden. Ausländische Marktteilnehmer müssen Klauseln zur Bevorzugung inländischer Anbieter und mehrschichtige Akkreditierungsanforderungen bewältigen, während lokale Unternehmen weiterhin internationale Glaubwürdigkeit für Exporte anstreben. Fusionen und Übernahmen werden voraussichtlich anhalten, da sowohl globale als auch chinesische Akteure um Größe und neue Fähigkeiten konkurrieren und damit die nächste Phase des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes gestalten.

Marktführer der chinesischen Prüf-, Inspektions- und Zertifizierungsbranche

SGS-CSTC Standards Technical Services

Centre Testing International (CTI)

Pony Testing International

Intertek Testing Services Shanghai

China Certification and Inspection Group (CCIC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SAMR-Labor schließt ersten 70-MPa-Wasserstoffzylinder-Brandtest ab und schließt eine globale Standardlücke

- Januar 2025: SGS erwirbt RTI Laboratories, Aster Global und CertX zur Vertiefung der Umwelt-, Treibhausgas- und Cybersicherheitsdienstleistungen

- Dezember 2024: Landesweite E-Fapiao-Plattform geht in Betrieb und integriert automatisierte Zertifizierungsabläufe

- Oktober 2024: Certania übernimmt MPR China Certification und signalisiert damit anhaltendes ausländisches Interesse an chinesischem Marktzugangs-Know-how

Berichtsumfang des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgung |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgung | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Werkstoffe | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Erbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Prüf-, Inspektions- und Zertifizierungsmarkt im Jahr 2025?

Die Marktgröße des chinesischen Prüf-, Inspektions- und Zertifizierungsmarktes erreichte im Jahr 2025 50,92 Milliarden USD.

Welche CAGR wird für die chinesischen Prüf-, Inspektions- und Zertifizierungsdienstleistungen bis 2030 erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,71 % wachsen.

Welches Segment wächst innerhalb der chinesischen Prüf-, Inspektions- und Zertifizierungsdienstleistungen am schnellsten?

Zertifizierungsdienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen.

Warum wachsen ESG-Prüfungen in China so schnell?

Chinas Ziel, bis 2060 Klimaneutralität zu erreichen, hat Unternehmen dazu veranlasst, eine Drittanbieter-Verifizierung von Emissionen und Nachhaltigkeitsdaten anzustreben.

Welche Regionen dominieren die Prüf-, Inspektions- und Zertifizierungsaktivitäten in China?

Guangdong, Shanghai und Peking halten gemeinsam die größten Umsatzanteile aufgrund ihrer Exportintensität, Investitionen in Wasserstoffprüfungen und Spezialisierung auf Cybersicherheit.

Wie fragmentiert ist der Wettbewerb unter den Prüf-, Inspektions- und Zertifizierungsanbietern in China?

Kein einzelner Anbieter kontrolliert mehr als 15 % des Umsatzes, was zu einem moderaten Fragmentierungswert von 5 von 10 führt.

Seite zuletzt aktualisiert am: