Größe und Marktanteil des Europa-Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

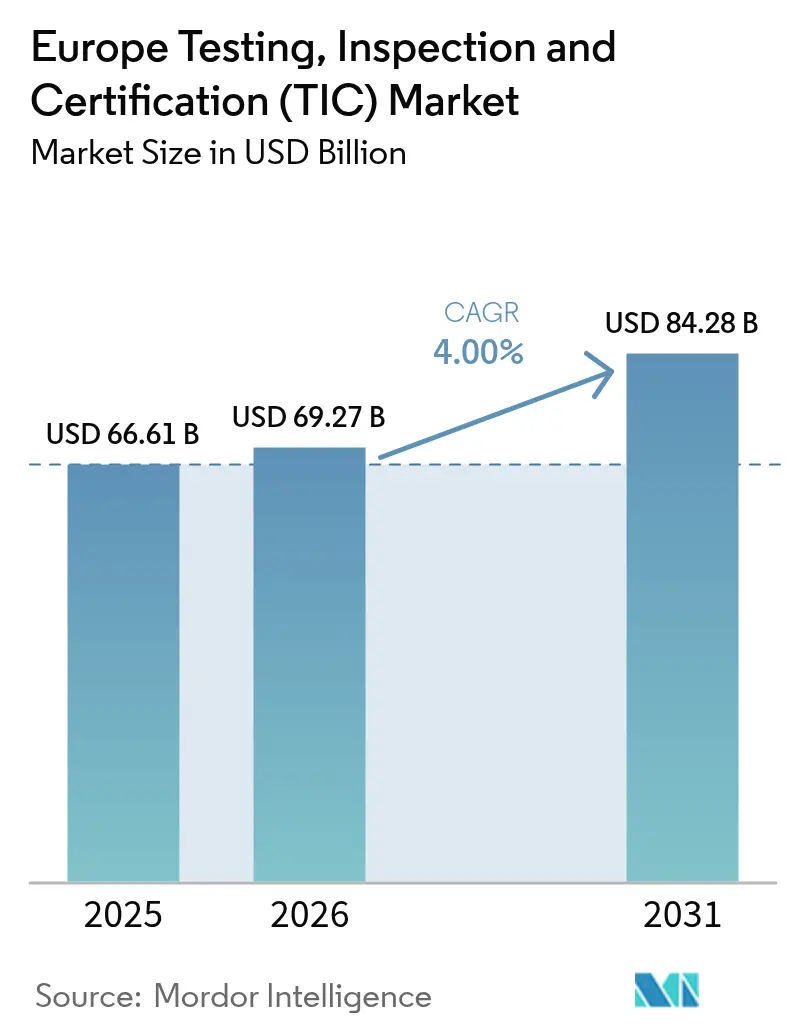

| Marktgröße im Basisjahr (2025) | 66.61 Milliarden US-Dollar |

| Marktgröße (2026) | 69.27 Milliarden US-Dollar |

| Marktgröße (2031) | 84.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Marktes für Prüfung, Inspektion und Zertifizierung (TIC) von Mordor Intelligence

Der europäische TIC-Markt wurde im Jahr 2025 auf 66,61 Milliarden USD bewertet und soll von 69,27 Milliarden USD im Jahr 2026 auf 84,28 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,00 % während des Prognosezeitraums (2026–2031).[1]TIC Council, „Was ist der TIC-Sektor?”, tic-council.org Der strukturelle Schwung des Marktes ist in den eskalierenden regulatorischen Anforderungen des EU-Gesetzes zur digitalen operationellen Resilienz (Digital Operational Resilience Act), der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) und des Gesetzes zur Cyberresilienz (Cyber Resilience Act) verankert, von denen jedes nun eine nachweisbare Drittpartei-Absicherung in den Bereichen Finanzen, Nachhaltigkeit und vernetzte Produkte vorschreibt.[2]Europäisches Parlament, „Die Farm-to-Fork-Strategie”, europarl.europa.eu Beschleunigte Ausbauprogramme für erneuerbare Energien, ein anhaltender Trend zur ausgelagerten Verifizierung sowie das rasche Aufkommen KI-gestützter Inspektionstechnologien stärken die Wachstumsaussichten weiter, auch wenn die Wirtschaftsstimmung in den Mitgliedstaaten uneinheitlich bleibt. Gleichzeitig navigiert der europäische TIC-Markt durch Cybersicherheitsbeschränkungen, die eine vollständige Ausweitung der ferngesteuerten Inspektion dämpfen, während Kostendrücke auf kleine und mittlere Unternehmen die Preissensibilität erhöhen. Konsolidierungsversuche wie die abgebrochene Fusion zwischen SGS und Bureau Veritas verdeutlichen sowohl den strategischen Wert als auch die Komplexität der Skalierung in einem der weltweit am stärksten regulierten Unternehmensdienstleistungsbereiche.

Wichtigste Erkenntnisse des Berichts

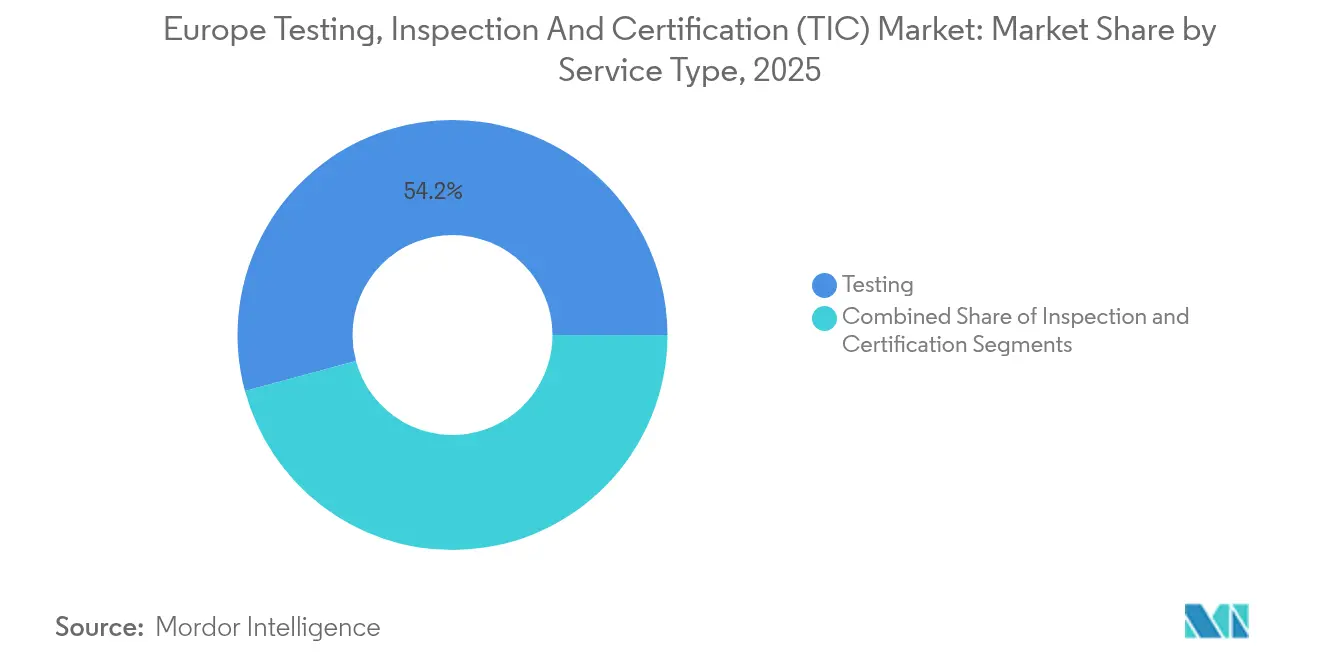

- Nach Servicetyp erfasste Prüfung im Jahr 2025 einen Marktanteil von 54,20 % am europäischen TIC-Markt; Zertifizierung wird voraussichtlich bis 2031 mit einer CAGR von 4,58 % wachsen.

- Nach Bezugstyp entfiel auf das ausgelagerte Segment im Jahr 2025 ein Anteil von 63,05 % am Volumen des europäischen TIC-Marktes, das mit einer CAGR von 4,37 % über den Prognosezeitraum wächst.

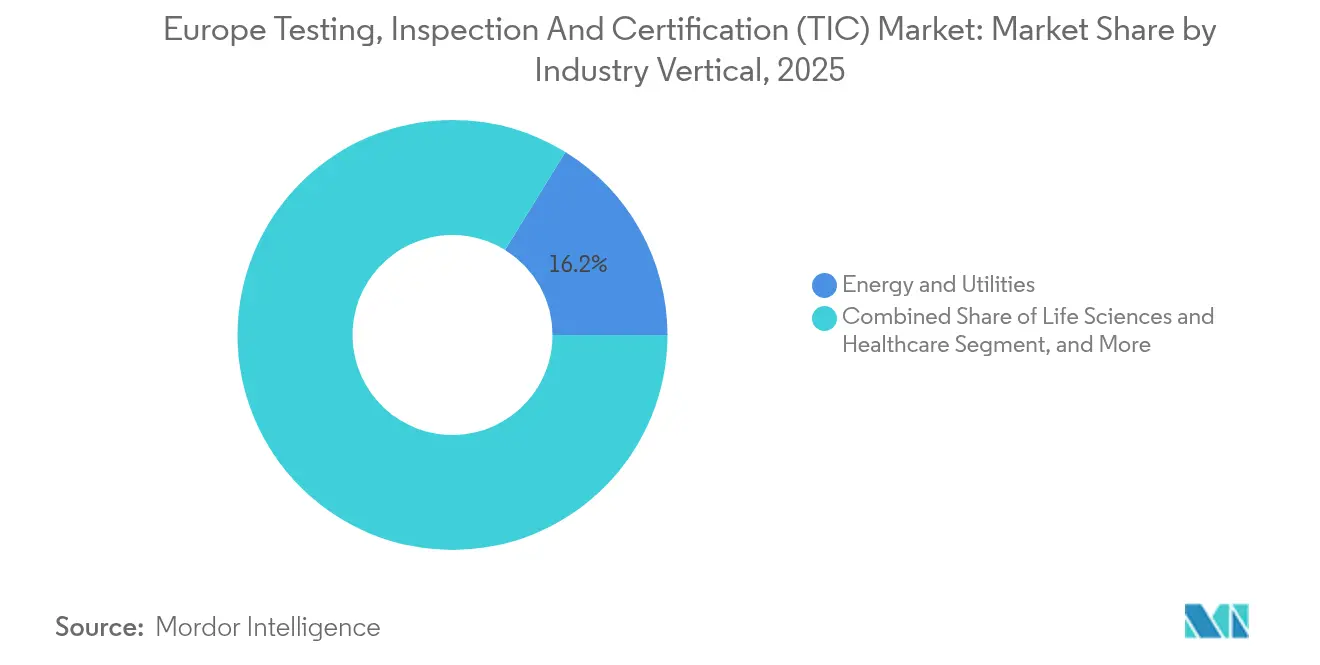

- Nach Branchenvertikale hielt Energie und Versorgung im Jahr 2025 einen Anteil von 16,20 % am europäischen TIC-Markt, während Biowissenschaften und Gesundheitswesen voraussichtlich bis 2031 mit einer CAGR von 4,92 % wachsen.

- Nach Servicelieferungsmodus führten Vor-Ort-Dienste mit einem Umsatzanteil von 46,10 % am europäischen TIC-Markt im Jahr 2025; ferngesteuerte und digitale Dienste verzeichnen die höchste prognostizierte CAGR von 4,72 %.

- Nach Land dominierte Deutschland mit 26,95 % des Marktanteils am europäischen TIC-Markt im Jahr 2025, während Spanien die schnellste CAGR von 5,01 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende regulatorische Compliance-Komplexität in EU-Branchen | +1.2% | EU-Kernländer, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Ausbau von Projekten für erneuerbare Energien, die spezialisierte Zertifizierung erfordern | +0.8% | Deutschland, Spanien, Nordics | Langfristig (≥ 4 Jahre) |

| Zunehmender Auslagerungstrend für TIC-Dienstleistungen bei Herstellern | +0.7% | Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsstandards unter der EU-Farm-to-Fork-Strategie | +0.5% | EU-weite Agrarregionen | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung KI-gestützter Inspektionsdrohnen bei der Infrastrukturwartung | +0.4% | Nordeuropa, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Aufkommen von ESG-verknüpften Finanzierungen mit Pflicht zu unabhängigen Verifizierungsprüfungen | +0.6% | London, Frankfurt, Paris | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende regulatorische Compliance-Komplexität in EU-Branchen

Der Gesetz zur digitalen operationellen Resilienz (DORA), die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und das Gesetz zur Cyberresilienz (Cyber Resilience Act) wurden im Jahr 2024 vollstreckbar, wodurch Finanzunternehmen, große Konzerne und Hersteller vernetzter Produkte verpflichtet wurden, mehrschichtige Drittpartei-Absicherungen für IKT-Risiken, Nachhaltigkeitsoffenlegungen und Produkt-Cybersicherheit einzuholen.[3]Europäisches Parlament, „Überblick über den Gesetz zur digitalen operationellen Resilienz”, europarl.europa.eu Compliance-Budgets weisen nun etwa 30 % für externe Prüfungen aus, was neue Umsatzpools für End-to-End-Anbieter schafft, die Cyber-, ESG- und operationale Resilienz-Bereiche in einem einzigen Engagement abdecken können. Die Nachfrageaggregation in diesen Bereichen verstärkt das Cross-Selling-Potenzial, insbesondere für Anbieter mit integrierten digitalen Prüfplattformen. Da der europäische TIC-Markt eine der wenigen Dienstleistungskategorien ist, die gesetzlich für den Marktzugang vorgeschrieben sind, bleibt die Nachfrage auch bei allgemeinen Kostensenkungsmaßnahmen relativ unelastisch. Mittelfristiges Wachstum hängt daher von der Fähigkeit der Anbieter ab, multidisziplinäre Expertise zu skalieren und dabei Datenintegritätsstandards einzuhalten, die für die Aufsichtsbehörden akzeptabel sind.

Ausbau von Projekten für erneuerbare Energien, die spezialisierte Zertifizierung erfordern

Rekordhohe Wind- und Solarausbauprogramme im Rahmen des REPowerEU-Plans erfordern eine umfassende Verifizierung der Turbinenintegrität, der Leistungskurvenleistung und der Netzintegrationssicherheit, was hochmargige Chancen für TIC-Spezialisten in der Marineklassifizierung und Umweltverträglichkeitsprüfung schafft. Projektentwickler sehen sich mit Zertifizierungsengpässen konfrontiert, da nationale Behörden strenge technische Vorschriften aufrechterhalten, jedoch Genehmigungsfristen straffen, was den strategischen Wert akkreditierter Labore mit tiefem Domänen-Know-how steigert. Das Wachstum der Offshore-Windenergie allein in der Nordsee erfordert Premiumgebühren aufgrund komplexer Unterseekabeltests und der Materialqualifizierung in rauen Umgebungen. Da Eigentümer erneuerbarer Anlagen KI-gestützte Drohnenüberwachung einsetzen, um alternde Flotten zu verwalten, gewinnen Zertifizierungsstellen, die sowohl Hardware als auch Datenanalysealgorithmen validieren können, einen Wettbewerbsvorteil. Der europäische TIC-Markt sichert sich damit einen langfristigen Wachstumsmotor, der eng mit dem Netto-Null-Zeitplan des Kontinents verknüpft ist.

Zunehmender Auslagerungstrend für TIC-Dienstleistungen bei Herstellern

Kapitalintensive Branchen wie Luft- und Raumfahrt und Automobil wandeln zunehmend feste Inhouse-Prüfkosten in variable Serviceverträge um und beschleunigen den Wandel hin zur ausgelagerten Verifizierung. Die Erweiterung des Element Materials Technology-Labors in Toulouse für 30 Millionen EUR verdeutlicht das Ausmaß der Investitionen, die die meisten Hersteller lieber vermeiden, als sie in ihre eigenen Bilanzen aufzunehmen. Durch die Auslagerung wird auch das Compliance-Risiko gemindert, da die Haftung effektiv auf akkreditierte Anbieter mit global anerkannten Kennzeichen übergeht. Für kleine und mittlere Unternehmen demokratisiert die Auslagerung den Zugang zu fortschrittlichen Analysen wie CT-Scanning oder Kriechversuchen, die sonst kostenunwirtschaftlich wären. Als Reaktion darauf entwickeln große TIC-Unternehmen „Labor-als-Dienstleistung”-Modelle, die physische Tests, Datenspeicherung und Echtzeit-Dashboards bündeln. Diese Angebote stärken die Kundenbindung und stützen abonnementbasierte Umsatzströme innerhalb des europäischen TIC-Marktes.

Aufkommen von ESG-verknüpften Finanzierungen mit Pflicht zu unabhängigen Verifizierungsprüfungen

Banken knüpfen Zinssatzrabatte nun an die verifizierten Nachhaltigkeits-KPIs der Kreditnehmer, wodurch die Drittpartei-Absicherung zur Voraussetzung für die Beschaffung von günstigerem Kapital wird. Die Nachfrage ist besonders ausgeprägt in London, Frankfurt und Paris, wo die Ausgabe von grünen Anleihen im Jahr 2024 stark zugenommen hat. TIC-Anbieter mit nachgewiesenen Diensten zur Verifizierung des CO₂-Fußabdrucks oder der Rückverfolgbarkeit von Lieferketten gewinnen mehrjährige Prüfungsmandate, die in Kreditvereinbarungen eingebettet sind. Frühe Akteure verpacken die ESG-Verifizierung mit Cyber-Risikobewertungen, um integrierte Risikorahmenanforderungen unter DORA zu erfüllen, und schaffen damit neue funktionsübergreifende Servicelinien. Langfristig wird erwartet, dass ESG-verknüpfte Finanzierungen externe Verifizierungsbudgets institutionalisieren werden, ähnlich wie ISO 9001 es für das Qualitätsmanagement vor einer Generation getan hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Akkreditierung und Zertifizierung für KMU | -0.6% | EU-weit, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter regulatorischer Rahmen in nicht-EU-europäischen Staaten | -0.4% | Vereinigtes Königreich, Schweiz, Norwegen, Balkan | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei fortgeschrittenen ZfP-Spezialisten | -0.3% | Deutschland, Norditalien | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken, die ferngesteuerte/digitale Inspektionen behindern | -0.2% | Kritische Infrastruktur EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Akkreditierung und Zertifizierung für KMU

Zertifizierungskosten entsprechen häufig 2–3 % des KMU-Umsatzes, was kleinere Unternehmen unter Druck setzt, die vollständige Compliance aufzuschieben und in einigen Fällen auf Exportmöglichkeiten zu verzichten. Mehrere nationale Akkreditierungsstellen legen trotz gegenseitiger Anerkennungsabkommen nach wie vor doppelten Papierkram auf, der den Verwaltungsaufwand erhöht.[4]TÜV NORD, „Digitale Zertifizierungsdienstleistungen für KMU”, tuevnord.com Während digitale Prüfportale die Transaktionskosten senken, begünstigen die Wirtschaftlichkeit der Aufrechterhaltung ISO-akkreditierter Kapazitäten weiterhin große Dienstleistungsgruppen und schaffen eine Zugangslücke, die eine breitere Marktdurchdringung des europäischen TIC-Marktes hemmen kann, insbesondere in Osteuropa, wo die Kaufkraft geringer ist.

Fragmentierter regulatorischer Rahmen in nicht-EU-europäischen Staaten

Die Divergenz nach dem Brexit hat doppelte Zertifizierungsanforderungen für Waren eingeführt, die zwischen dem Vereinigten Königreich und EU-Mitgliedstaaten bewegt werden, was Zeit und Kosten für grenzüberschreitende Compliance-Workflows erhöht. Die Schweiz, Norwegen und die Balkanmärkte behalten jeweils einzigartige Konformitätsbewertungscodes bei, die außerhalb der EU-Harmonisierung liegen, was die Servicelieferungsmodelle für TIC-Unternehmen mit paneuropäischen Netzwerken erschwert. Obwohl bilaterale Abkommen einige Doppelarbeit mindern, schränkt die anhaltende Fragmentierung die Skalierbarkeit ein und schmälert die Margen für kleinere Anbieter ohne dedizierte Ländergespanne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Prüfung verankert Wachstum durch technische Komplexität

Prüfdienstleistungen trugen im Jahr 2025 36,09 Milliarden USD bei, was 54,20 % des europäischen TIC-Marktes entspricht, da fortschrittliche Elektronik, Medizinprodukte und Automobilkomponenten vor der Vermarktung multidisziplinäre Leistungsbewertungen erfordern. Digitale Arbeitsabläufe wie cloudbasierte Testdatenportale verkürzen Durchlaufzeiten und erhöhen die Kundentransparenz, was Wettbewerbsvorteile für frühe Anwender vertieft. Zertifizierung, heute noch kleiner, soll jährlich mit 4,58 % wachsen, angetrieben durch CSRD-mandatierte Absicherung und erweiternde Managementsystemstandards, die nun Cybersicherheit, Geschäftskontinuität und soziale Verantwortung abdecken. Die Inspektion behält eine stetige Relevanz im Infrastruktur-Lebenszyklusmanagement, insbesondere in traditionellen Fertigungszentren, wo regelmäßige Strukturbewertungen vorgeschrieben sind.

Integrierte Plattformen, die Testplanung, Echtzeit-Analysen und Zertifikatsausstellung vereinen, verwischen die Grenzen zwischen traditionellen Dienstleistungssilos. Anbieter, die Labortests mit Vor-Ort- und Ferninspektion in einem einzigen Engagement bündeln können, gewinnen Marktanteile, da Kunden Einheitslösungen für die Compliance anstreben. Investitionen fließen in KI-gestützte Fehlererkennungsalgorithmen, die den Labordurchsatz steigern und gleichzeitig die Datenintegrität wahren, was die Vorrangstellung der Prüfung innerhalb des europäischen TIC-Marktes stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bezugstyp: Auslagerung erschließt variable Kostenflexibilität

Ausgelagerte Verifizierung entfiel im Jahr 2025 auf 63,05 % des europäischen TIC-Marktes und spiegelt einen entscheidenden Wandel weg von kapitalintensiven Inhouse-Laboren wider. Hersteller in Luft- und Raumfahrt- und Automobilsegmenten, die mit Fortschritten in der Materialwissenschaft und sich entwickelnden Sicherheitsstandards konfrontiert sind, bevorzugen variable Kostenmodelle, die die Ausgaben mit den Produktionsmengen abstimmen. Ausgelagerte Dienste bieten auch sofortigen Zugang zu globalen Akkreditierungen, was die Markteinführungszeit für Exporte beschleunigt und regulatorische Risiken mindert.

Ergebnisbasierte Verträge, bei denen TIC-Unternehmen die Compliance-Verantwortung für einen definierten Umfang übernehmen, weiten sich aus, generieren wiederkehrende Einnahmen und fördern kontinuierliche Prozessverbesserungen. Obwohl Bedenken hinsichtlich des geistigen Eigentums einige Prüfungsaktivitäten intern halten, wird der breitere Auslagerungstrend voraussichtlich eine CAGR von 4,37 % aufrechterhalten und den europäischen TIC-Markt für einen stabilen zweistelligen Umsatzbeitrag aus Serviceverträgen im Zusammenhang mit langfristigen Rahmenvereinbarungen positionieren.

Nach Branchenvertikale: Energiewende treibt den größten Umsatzpool

Energie und Versorgung repräsentierten 16,20 % des Umsatzes im Jahr 2025, was den intensiven Zertifizierungsbedarf für Netzintegration, Turbinenzuverlässigkeit und Umwelt-Compliance in wachsenden erneuerbaren Portfolios widerspiegelt. Biowissenschaften und Gesundheitswesen, obwohl kleiner, sollen die höchste CAGR von 4,92 % erzielen, da die EU-Medizinprodukteverordnung die Aufsicht verschärft und pandemiebdingte Lieferkettenanfälligkeiten breiteren Qualitätssicherungsausgaben Vorschub leisten.

Die Konvergenz von Elektrifizierung, Digitalisierung und Nachhaltigkeit eröffnet branchenübergreifende Chancen: So werden beispielsweise Batteriehaltbarkeitstests, die ursprünglich in der Automobilindustrie verwendet wurden, nun auch für Sicherheitsbewertungen stationärer Speicher genutzt. TIC-Anbieter, die Domänenexpertise in verschiedenen Sektoren nutzen, können daher Cross-Selling betreiben und den Lifetime-Kundenwert innerhalb des europäischen TIC-Marktes steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicelieferungsmodus: Digitale Transformation gestaltet den Betrieb neu

Vor-Ort-Dienste blieben im Jahr 2025 mit einem Umsatzanteil von 46,10 % der größte Einzelmodus, da viele Inspektionen an gefährlichen Standorten nach wie vor physische Präsenz erfordern. Ferngesteuerte und digitale Dienste expandieren jedoch mit einer CAGR von 4,72 %, angetrieben durch drohnenbasierte Bildgebung, IoT-Sensor-Feeds und KI-gestützte Anomalieerkennung, die Reisezeiten und CO₂-Emissionen reduzieren. Außer-Haus-Labore stützen weiterhin hochpräzise Analysen wie PFAS-Tests oder CT-Scanning.

Die hybride Lieferung, die sensorgestützte Echtzeit-Überwachung mit regelmäßiger Vor-Ort-Bestätigung kombiniert, entwickelt sich zum dominanten Betriebsmodell. Dennoch dämpfen Cybersicherheitsbedenken die Einführung in kritischer Infrastruktur und unterstreichen die Notwendigkeit für TIC-Unternehmen, Architekturen mit eingebetteter Sicherheit und Konformität mit dem EU-Gesetz zur Cyberresilienz zu implementieren. Anbieter, die sichere Ferninspektion-Arbeitsabläufe erfolgreich integrieren, sind positioniert, um einen überproportionalen Anteil des inkrementellen Wachstums im europäischen TIC-Markt zu erfassen.

Geografische Analyse

Deutschland hielt im Jahr 2025 26,95 % des Umsatzes, gestützt durch seine dichte Konzentration an Automobil-, Luft- und Raumfahrt- sowie Chemieproduktion und eine regulatorische Kultur, die TÜV-assoziierte Stellen als globale Benchmarks für die Konformitätsbewertung positioniert. Der Energiewende-Zeitplan und eine robuste Offshore-Wind-Pipeline halten die Nachfrage nach spezialisierten Material-, Netzintegrations- und Umweltprüfdienstleistungen hoch. Lokale Akteure gehen zunehmend Partnerschaften mit KI-Softwareanbietern ein, um die Feldprüfungsberichterstattung zu automatisieren und die Wettbewerbsdifferenzierung zu schärfen.

Spanien soll bis 2031 eine CAGR von 5,01 % verzeichnen, die schnellste unter den großen Volkswirtschaften, da die Finanzierung aus dem Aufbau- und Resilienzfonds (Recovery and Resilience Facility) die Ausbauprogramme für digitale Infrastruktur und erneuerbare Energien beschleunigt. Neue Batterieproduktionskapazitäten, insbesondere die 200-Millionen-EUR-Investition von Clarios, treiben die Nachfrage nach Sicherheits-, Umwelt- und Lieferkettenbeurteilungen an und führen zu mehrjährigen Rahmenverträgen für TIC-Anbieter. Der exportorientierte Agrarlebensmittelsektor Spaniens steigert ferner die Inspektionsmengen unter den EU-Farm-to-Fork-Rückverfolgbarkeitsvorschriften.

Frankreich, Italien und das Vereinigte Königreich halten jeweils hohe einstellige Anteile, gestützt durch diversifizierte Industriebasen und spezialisierte Nischen in Luft- und Raumfahrt, Luxusgütern und Biotechnologie, die fortgeschrittene Konformitätsdienste erfordern. Die Post-Brexit-Divergenz zwingt zu doppelter Zertifizierung bei UK-EU-Handelsströmen, was den gesamten adressierbaren Ausgabenbetrag für Anbieter erhöht, die beide Regelwerke effizient navigieren können. Osteuropäische Märkte bleiben kleiner, wachsen aber stetig, da EU-Beitritts- und Nearshoring-Trends die Lieferkettenlokalisierung vorantreiben und die positive Aussicht für den Europa-TIC-Markt bis 2031 stärken.

Wettbewerbslandschaft

Die fünf größten Betreiber, SGS, Bureau Veritas, Intertek, DEKRA und TÜV SÜD, machen zusammen rund 35 % des Umsatzes im Jahr 2024 aus, was eine moderate Konzentration aufzeigt und dennoch ausreichend Raum für Spezialisten und regionale Unternehmen lässt. SGS verzeichnete im Jahr 2024 einen Umsatz von 6,79 Milliarden CHF (7,47 Milliarden USD) und führte 11 Akquisitionen durch, die auf digitale und nachhaltigkeitsbezogene Nischen abzielten, beendete jedoch schließlich die Fusionsgespräche mit Bureau Veritas aufgrund kartellrechtlicher und bewertungsbezogener Hürden. Bureau Veritas erzielte unterdessen 6,24 Milliarden EUR (6,86 Milliarden USD) Umsatz und schloss 10 ergänzende Akquisitionen ab, während es nicht zum Kerngeschäft gehörende Lebensmitteltestaktiva veräußerte, um sich auf wachstumsstärkere Segmente zu konzentrieren.

Strategische Schwerpunktbereiche umfassen KI-gestützte Fehlererkennung, Cybersicherheitsabsicherung und ESG-Verifizierung. Intertek investiert in „Absicherung-als-Dienstleistung”-Plattformen, die Prüfung, Zertifizierung und kontinuierliche Überwachung in einem Abonnementmodell kombinieren. Regionale Konsolidatoren wie Nordic Inspekt Group erwerben Nischen-ZfP-Spezialisten, um knappe Talente und proprietäre Methoden zu sichern – ein Trend, der angesichts der alternden Belegschaft wahrscheinlich anhalten wird. Die Eintrittsbarrieren bleiben aufgrund der Akkreditierungsanforderungen und tief verwurzelter regulatorischer Beziehungen hoch; dennoch bestehen Chancen in den Bereichen Quantengeräteprüfung, Kreislaufwirtschaftszertifizierung und KI-Systemvalidierung, wo etablierte Anbieter noch keine ausgereiften Angebote haben, und ebnen neuen innovativen Marktteilnehmern den Weg, Marktanteile im europäischen TIC-Markt zu gewinnen.

Branchenführer des Europa-Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Nordic Inspekt Group vereinbarte die Übernahme von Testpartner Gruppen für 41,2 Millionen NOK (3,8 Millionen USD) und erweitert damit die ZfP-Kapazitäten in Nordnorwegen.

- März 2025: Bureau Veritas reichte sein Universelles Registrierungsdokument für 2024 ein und berief seine Hauptversammlung für Juni 2025 ein.

- Februar 2025: SGS berichtete über Rekordumsätze im Jahr 2024 von 6,79 Milliarden CHF (7,47 Milliarden USD) und ein organisches Wachstum von 7,5 %, beendete gleichzeitig die Fusionsgespräche mit Bureau Veritas und schloss 11 strategische Akquisitionen ab.

- Februar 2025: Bureau Veritas gab einen Umsatz von 6,24 Milliarden EUR (6,86 Milliarden USD) im Jahr 2024 und ein organisches Wachstum von 10,2 % bekannt, schloss Aktienrückkäufe in Höhe von 200 Millionen EUR und 10 ergänzende Akquisitionen ab.

- Januar 2025: SGS übernahm RTI Laboratories zur Stärkung der PFAS- und Materialprüfung und unterzeichnete ein Absichtserklärung (MoU) mit dem Wirtschaftsministerium der Vereinigten Arabischen Emirate zur Verbesserung der Verbrauchersicherheit im Nahen Osten.

Berichtsumfang des Europa-Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

Die Branche für Prüfung, Inspektion und Zertifizierung besteht aus Konformitätsbewertungsstellen, die Dienstleistungen von Prüfung und Inspektion bis hin zu Tests, Verifizierung, Qualitätssicherung und Zertifizierung anbieten.

Der europäische Markt für Prüfung, Inspektion und Zertifizierung ist nach Servicetyp (Prüf- und Inspektionsdienstleistungen, Zertifizierungsdienstleistungen), Bezugstyp (ausgelagert, intern), Endnutzer-Vertikale (Konsumgüter und Einzelhandel, Automobil, Lebensmittel und Landwirtschaft, Fertigungs- und Industriegüter, Energie und Versorgung, Öl & Gas und Chemikalien, Bauwesen, Transport, Luft- und Raumfahrt und Bahn, Biowissenschaften, Marine und Bergbau sowie sonstige Endnutzer-Vertikalen) und Land segmentiert. Die Marktgrößen und Prognosen sind in Werten (USD) für alle oben genannten Segmente angegeben.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt und Verteidigung |

| Öl, Gas und Petrochemikalien |

| Energie und Versorgung |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bauwesen und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außer Haus / Labor |

| Ferngesteuert / Digital |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Servicetyp | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Bezugstyp | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt und Verteidigung | |

| Öl, Gas und Petrochemikalien | |

| Energie und Versorgung | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Werkstoffe | |

| Bauwesen und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) | |

| Nach Servicelieferungsmodus | Vor Ort |

| Außer Haus / Labor | |

| Ferngesteuert / Digital | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa-TIC-Markt im Jahr 2026?

Die Größe des Europa-TIC-Marktes wird im Jahr 2026 auf 69,27 Milliarden USD bewertet und soll bis 2031 mit einer CAGR von 4,00 % auf 84,28 Milliarden USD wachsen.

Welches Land trägt am meisten zum Umsatz der europäischen TIC-Dienstleistungen bei?

Deutschland führt mit einem Anteil von 26,95 %, gestützt durch seine große Industriebasis und eine strenge Qualitätssicherungskultur.

Welche Segmente wachsen innerhalb der europäischen TIC-Dienstleistungen am schnellsten?

Zertifizierungsdienstleistungen sollen mit einer CAGR von 4,58 % wachsen, während ferngesteuerte und digitale Lieferungsmodi mit einer CAGR von 4,72 % voranschreiten.

Warum lagern Hersteller TIC-Aktivitäten aus?

Die Auslagerung wandelt feste Prüfkosten in variable Ausgaben um, beschleunigt den Zugang zu globalen Akkreditierungen und überträgt die regulatorische Haftung auf Fachanbieter.

Wie treibt erneuerbare Energie die TIC-Nachfrage an?

Offshore-Wind-, Solar- und Netzintegrationsprojekte erfordern umfassende Sicherheits-, Leistungs- und Umweltzertifizierungen und etablieren damit einen langfristigen Wachstumsmotor für spezialisierte TIC-Dienstleistungen.

Seite zuletzt aktualisiert am: