Größe und Marktanteil des indischen Prüf-, Inspektions- und Zertifizierungsmarkts (TIC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 13.63 Milliarden US-Dollar |

| Marktgröße (2031) | 18.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Prüf-, Inspektions- und Zertifizierungsmarkts (TIC) von Mordor Intelligence

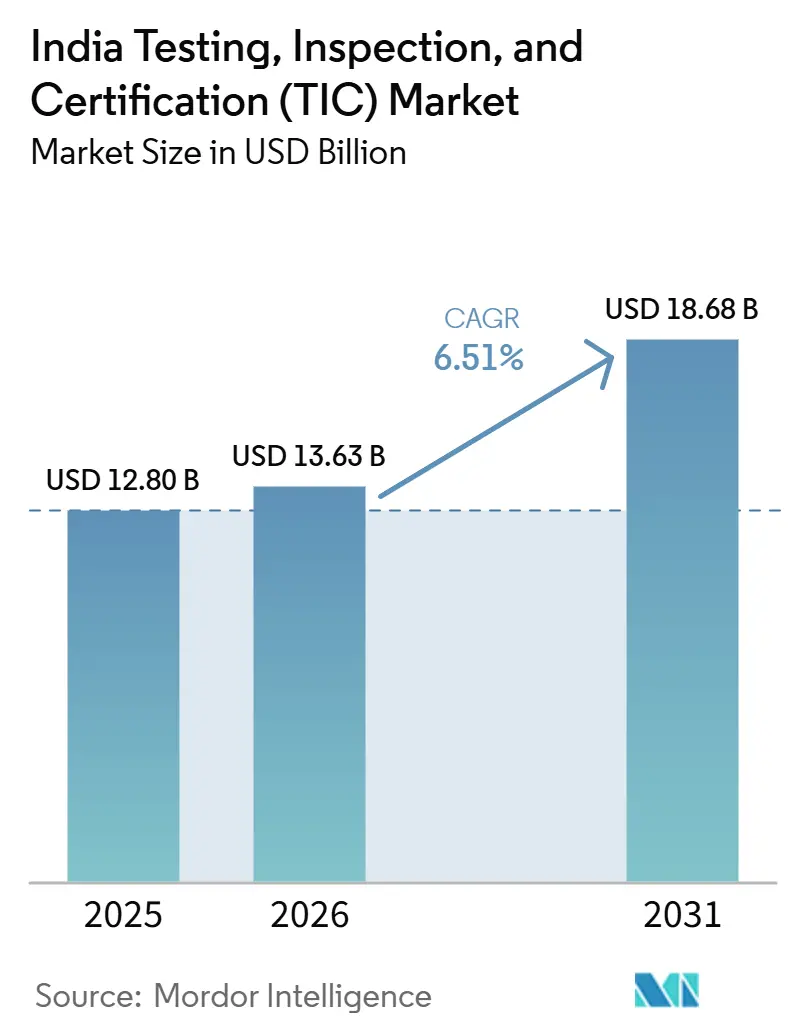

Die Marktgröße des indischen Prüfungs-, Inspektions- und Zertifizierungsmarkts (TIC) wird voraussichtlich von 12,8 Milliarden USD im Jahr 2025 auf 13,63 Milliarden USD im Jahr 2026 steigen und bis 2031 18,68 Milliarden USD erreichen, mit einem CAGR von 6,51 % über den Zeitraum 2026–2031. Die robuste Durchsetzung neuer Qualitätskontrollanordnungen, Subventionen, die Compliance in einen Exportanreiz umwandeln, sowie die rasche Einführung digitaler Qualitätssicherungsplattformen treiben die Nachfrage voran. Die erweiterte BIS-Aufsicht über 769 Produkte, staatliche Förderung, die bis zu 75 % der Zertifizierungskosten erstattet, sowie die Einführung einheimischer Kalibrierungskapazitäten für Luftverschmutzungsgeräte führen zu häufigeren, mehrere Standards umfassenden Audits und wiederkehrenden Zertifizierungszyklen. Gleichzeitig veranlasst eine Verlagerung hin zu kapitalschonenden Betriebsmodellen Hersteller dazu, Laborarbeiten auszulagern, um spezialisierte Akkreditierungen ohne neue Investitionsausgaben nutzen zu können. Globale Marktführer vertiefen ihre Präsenz durch gezielte Akquisitionen in den Bereichen Solar, EMC und Cybersicherheit, während inländische Labore durch Nischenkompetenz und regionale Nähe relevant bleiben. Das Ergebnis ist ein Markt, auf dem regulatorische Strenge und digitale Modernisierung zusammenwirken, um die Preissetzungsmacht akkreditierter Anbieter zu erhalten, selbst wenn der Wettbewerbsdruck zunimmt.

Wesentliche Erkenntnisse des Berichts

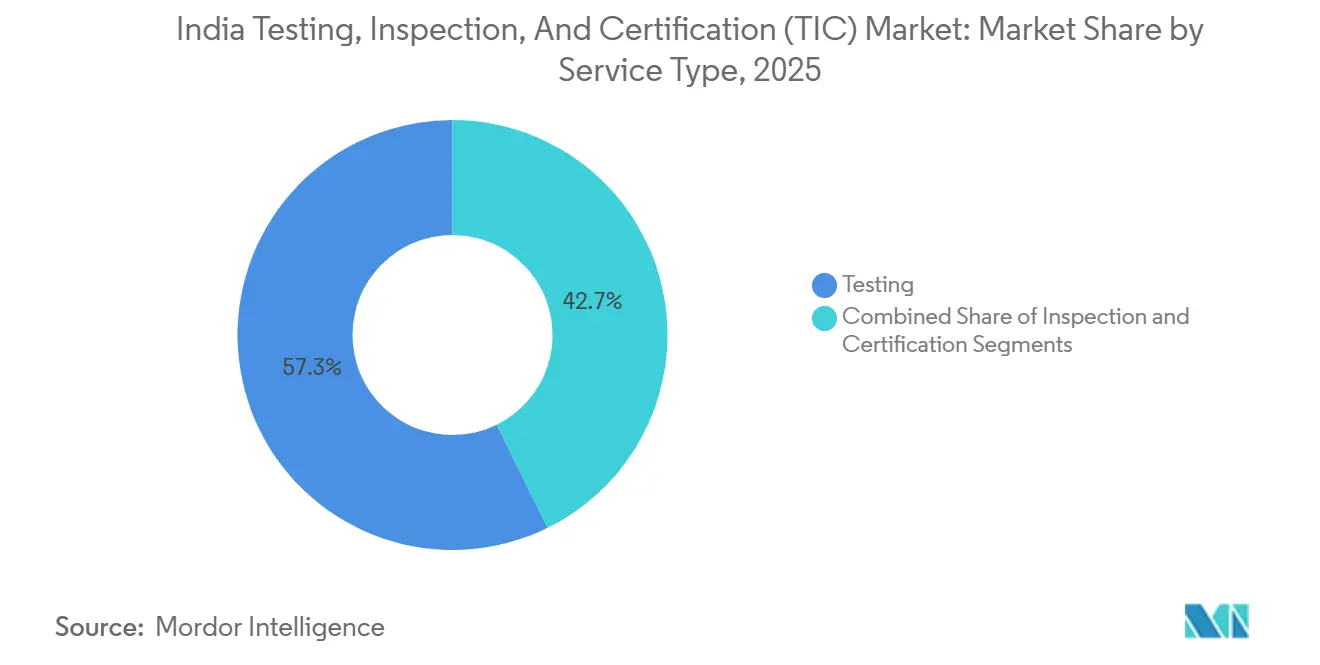

- Nach Dienstleistungsart führte Prüfung mit einem Anteil von 57,31 % am indischen Prüfungs-, Inspektions- und Zertifizierungsmarkt im Jahr 2025, während Zertifizierung mit einem CAGR von 6,91 % bis 2031 das am schnellsten wachsende Segment ist.

- Nach Beschaffungsart dominierten ausgelagerte Dienstleistungen mit 65,21 % des Marktanteils am indischen Prüfungs-, Inspektions- und Zertifizierungsmarkt im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 7,11 %.

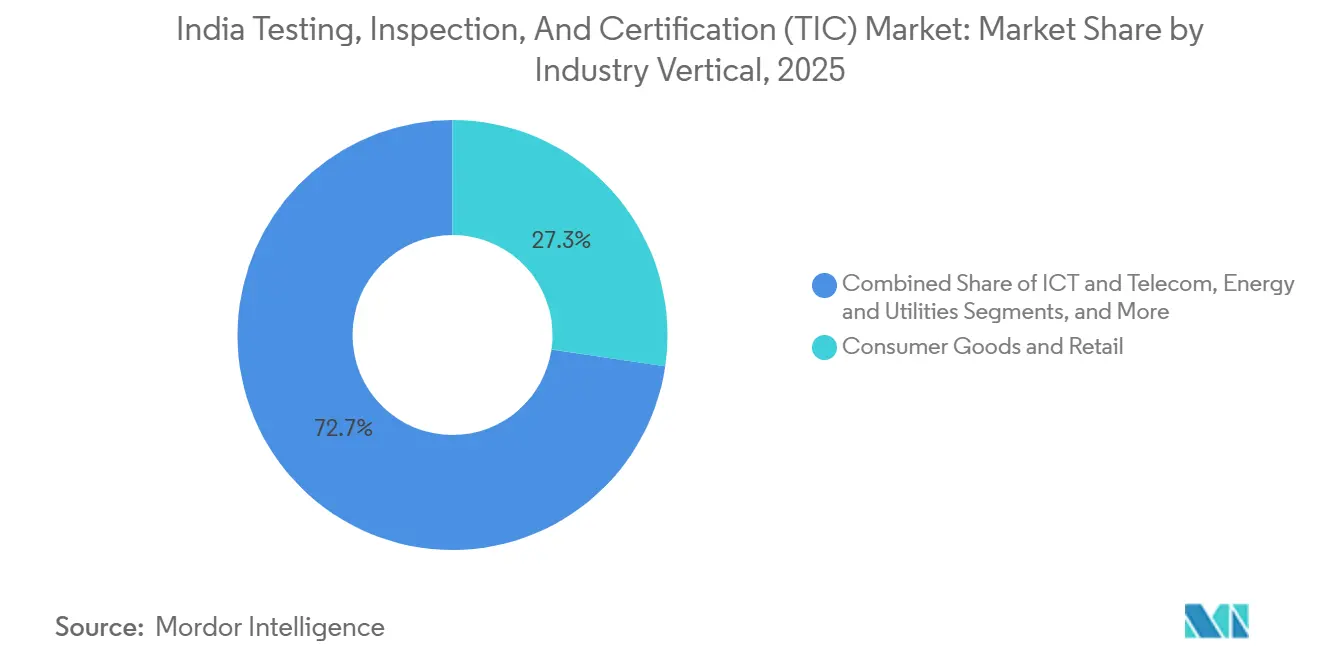

- Nach Branchenvertikale entfielen auf Konsumgüter und Einzelhandel 27,32 % des Umsatzes im Jahr 2025, während Biowissenschaften und Gesundheitswesen voraussichtlich mit einem CAGR von 6,89 % im Zeitraum 2026–2031 wachsen werden.

- Nach Art der Leistungserbringung hielt die Vor-Ort-Inspektion im Jahr 2025 einen Anteil von 46,76 %, während Fern- und Digitaldienstleistungen bis 2031 mit einem CAGR von 7,23 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Prüf-, Inspektions- und Zertifizierungsmarkt (TIC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Durchsetzung in indischen Industrien | +1.2% | National, konzentriert in Maharashtra, Gujarat, Tamil Nadu, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Wachsende Auslagerung von TIC durch Exporteure und OEMs | +1.0% | National, Exportzentren in Gujarat, Tamil Nadu, Maharashtra, Haryana | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Biowissenschafts- und Gesundheitssektors | +0.8% | National, Cluster in Hyderabad, Bengaluru, Ahmedabad, Mumbai | Mittelfristig (2–4 Jahre) |

| Expansion von Konsumgütern und Einzelhandel mit Compliance-Anforderungen | +0.7% | National, E-Commerce-Zentren in Delhi NCR, Bengaluru, Mumbai | Kurzfristig (≤ 2 Jahre) |

| Digital Bharat Initiative zur Ermöglichung von Fern- und KI-gestützten Inspektionen | +0.5% | National, frühe Einführung in Metropolen und Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Anstieg ESG-bezogener Audits durch Kreditgeber und Private-Equity-Investoren | +0.4% | National, Schwerpunkt auf großen Unternehmen in Fertigung, Energie und Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Durchsetzung in indischen Industrien

BIS-Inspektionen deckten 142 nicht konforme Artikel auf großen E-Commerce-Plattformen auf, was die Plattformen in die Pflicht nahm und die Nachfrage nach Drittanbieterverifizierung steigerte. Die Qualitätskontrollanordnungen vom März 2025 fügten 769 Produkte der Pflicht zur Zertifizierung hinzu und zogen Hersteller von Handwerkzeugen, Aluminiumwaren und Haushaltsgeräten sofort in das Compliance-Netz. Überarbeitete Solarmodul-Richtlinien 2025 verschärften Leistungstests genau dann, als die inländische Kapazität skalierte, und erforderten neue Konformitätsbewertungsrunden, bevor Module ausgeliefert werden konnten.[1]Mercom India, "Überarbeitete Richtlinien 2025 für die Genehmigung von Solarmodul-Serien," mercomindia.com Gleichzeitiger Prüfdruck aus Exportmärkten zwingt Unternehmen dazu, ausländische Standards über inländische zu legen, was das Volumen der zu sichernden Prüfberichte vervielfacht. Diese synchronisierte Durchsetzung im In- und Ausland sichert eine dauerhafte Auftragspipeline für akkreditierte Labore, die BIS-, IEC- und Zielmarktnormen abdecken können.

Wachsende Fremdvergabe von Prüf-, Inspektions- und Zertifizierungsleistungen durch Exporteure und Erstausrüster

Die staatliche Erstattung von Zertifizierungsgebühren macht ausgelagerte Qualitätssicherung zu einem subventionierten Dienst und macht es für die meisten KMU finanziell unvernünftig, interne Labore zu unterhalten. Automobilhersteller (OEMs) veranschaulichen diesen Wandel, indem sie Batteriesicherheits- und Homologationsarbeiten an ARAI weiterleiten, was zu einem Umsatzsprung von 19 % führte. Globale TIC-Marktführer halten Schritt: Ein 15 Millionen EUR (16 Millionen USD) teurer Komplex in Bengaluru von TÜV SÜD zentralisiert EMC- und Medizingerätetests, während der Kauf eines Solar-PV-Labors in Ahmedabad durch Intertek eine zentrale Anlaufstelle für BIS- und IECEE-Zulassungen bietet. Hersteller betrachten externe Labore zunehmend als elastische Kosten, die sich mit der Produktion anpassen, eine schnellere Markteinführung ermöglichen und sofortigen Zugang zu begehrten internationalen Akkreditierungen eröffnen.

Schnelles Wachstum des Biowissenschafts- und Gesundheitssektors

Eurofins eröffnete Indiens erstes GLP-konformes bioanalytisches Zentrum und ermöglichte pharmazeutischen Auftraggebern lokalen Zugang zu Dienstleistungen, die bisher im Ausland bezogen wurden. CDSCO verschärfte Gerätevorschriften, die eine prämarktzulassungsbezogene Biokompatibilität und Marktüberwachung nach der Zulassung vorschreiben, und lenkte Aufträge in NABL-akkreditierte Einrichtungen. Aktualisierte NABL-Kriterien verlangen nun Eignungsprüfungen und SI-Einheiten-Rückverfolgbarkeit, was kleinere medizinische Labore unter Druck setzt, aufzurüsten oder den Markt zu verlassen. Das CALF-Labor der NDDB in Kochi beginnt mit Milchprodukten, plant aber die Ausweitung auf Gewürze, Meeresfrüchte und Erzeugnisse, was Exportmärkten entspricht, die auf Drittanbieterzertifikaten für Schadstoffe bestehen. Zusammen festigen diese Maßnahmen die Biowissenschaften als die am schnellsten wachsende Branchenvertikale im indischen TIC-Markt.

Expansion von Konsumgütern und Einzelhandel mit Compliance-Anforderungen

Abschnitt 17 des BIS-Gesetzes verlagert die Haftung auf Online-Marktplätze, sodass Plattformen Verkäufer vorab prüfen und eine gültige Zertifizierung vor der Listung verlangen. Neue Qualitätskontrollanordnungen für Geräte und Werkzeuge erhöhen die Anzahl der SKUs, die vor dem Verkauf Labortests erfordern. Das NABL-Mandat der FSSAI drängte rund 200 nicht akkreditierte Lebensmittellabore aus dem Markt und lenkte Aufträge an zertifizierte Anbieter, die Produkte sowohl für inländische Regale als auch für ausländische Zollbehörden freigeben können. Staatliche Mittel für 100 neue Lebensmittellabore im Haushaltsjahr 2025–26 sollen geografische Lücken schließen, erhöhen aber gleichzeitig die Compliance-Anforderungen. Einzelhändler verankern die Lieferantenzertifizierung auch in Eigenmarkenverträgen und sichern so einen stabilen Umsatzstrom für Labore mit landesweiter Präsenz und schnellen Durchlaufzeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Inspektoren und Laboranalysten | -0.6% | National, akut in Städten der zweiten und dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Laborinfrastruktur und inkonsistente Qualität | -0.5% | National, konzentriert in Städten der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Langsame NABL- und BIS-Akkreditierungsdurchlaufzeiten | -0.3% | National, betrifft neue Labormarktteilnehmer und Kapazitätserweiterungen | Mittelfristig (2–4 Jahre) |

| Preisunterbietung durch nicht akkreditierte lokale Labore, die Margen erodieren | -0.2% | National, ausgeprägt in Städten der zweiten und dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Inspektoren und Laboranalysten

Überarbeitete Akkreditierungsregeln erhöhten die Qualifikationsanforderungen genau dann, als die Nachfrage sprunghaft anstieg, sodass dem Land rund 10.000 qualifizierte Fachkräfte fehlen.[2]Nationales Akkreditierungsgremium für Prüf- und Kalibrierlabore, "Überarbeitete Akkreditierungskriterien für medizinische Prüflabore 2025–2026," nabl-india.org Große Erweiterungen, wie der 70.000 Quadratfuß große Standort von TÜV SÜD, erforderten neunmonatige Einstellungszyklen, um spezialisierte EMC-Stellen zu besetzen. Neue Regionallabore wie CPRI Nashik mussten Ingenieure von anderen Standorten ausleihen, was eine interne Kannibalisierung verdeutlicht. Der Mangel ist im zerstörungsfreien Prüfwesen besonders akut, wo sich Techniker der Stufe III in Metropolen konzentrieren und Prämiengehälter verlangen, was die Zertifizierungswarteschlangen in saisonalen Spitzenzeiten verlängert. Das Missverhältnis zwischen Talentangebot und Branchenbedarf verlängert die Durchlaufzeiten und zwingt Kunden gelegentlich trotz der Risiken zu nicht akkreditierten Alternativen.

Fragmentierte Laborinfrastruktur und inkonsistente Qualität

Nur etwa ein Drittel der mehr als 1.200 Labore in Indien trägt NABL-Siegel, und interlaboratorische Audits decken regelmäßig große Ergebnisschwankungen bei identischen Proben auf. Viele der 205 im Rahmen von Lebensmittelverarbeitungsprogrammen geförderten Labore verfügen nicht über die Instrumentierung, um US-amerikanische oder EU-Rückstandsnormen zu erfüllen, was Exporteure dazu veranlasst, Proben in Metropollabore umzuleiten. Die Schließung nicht akkreditierter Lebensmittellabore nach dem FSSAI-Urteil schuf vorübergehende Kapazitätslücken und verlängerte die Warteschlangen für Milch- und Gewürzexporteure. Regionale Disparitäten bestehen fort: Akkreditierte Metropoleinrichtungen verfügen über klimatisierte Umgebungen und digitale LIMS, während Labore in Städten der zweiten Reihe mit Kalibrierung und Dokumentation kämpfen, was zu Wiederholungstests und höheren Kosten für Hersteller führt. Das neue Nationale Umweltstandardlabor zeigt, was eine erstklassige Infrastruktur leisten kann, aber die Skalierung dieses Modells auf nationaler Ebene erfordert nachhaltige Investitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierung gewinnt an Bedeutung, da die Exportdokumentation zunimmt

Zertifizierung gewann an Relevanz, da Exportmärkte auf Drittanbieterbescheinigungen bestanden, die an ESG- und Produktsicherheitsnormen geknüpft sind. Während Prüfung im Jahr 2025 noch 57,31 % des indischen TIC-Markts ausmachte, steigt der Zertifizierungsumsatz schneller, da Überwachungsaudits und Managementsystemerneuerungen stetige Annuitäten generieren. Subventionen im Rahmen des TRACE-Programms positionieren Zertifizierung von einem diskretionären Ausgabeposten zu einem strategischen Vorteil um, insbesondere für KMU, die europäische und nordamerikanische Aufträge anstreben. Inspektion bleibt im Bau-, Energie- und Maschinenwesen entscheidend, doch der zunehmende Einsatz von Drohnen und KI reduziert Arbeitsstunden und steigert die Margen.

Der Zertifizierungsschwung zieht Kraft aus kreditgeberseitig vorgeschriebenen ESG-Audits und Programmen wie den Dekarbonisierungs-Habitat-Stufen von GRIHA. Die Angebote CarbonClear und CarbonZero von Intertek bedienen Exporteure, die verifizierte Niedrigkohlenstoff-Labels benötigen, um Käufer-Scorecards zu bestehen. Prüfung behält ihre Vorrangstellung durch die immer weiter ausgedehnte Abdeckung durch Qualitätskontrollanordnungen, die eine Laboranalyse vor dem Inverkehrbringen von Waren vorschreiben, aber Zertifizierung liefert nun die steilere Wachstumskurve und verankert langfristige Auftragsbücher für Anbieter mit umfangreichen Multi-Standard-Portfolios.

Nach Beschaffungsart: Ausgelagerte Dienstleistungen dominieren, da kapitalschonende Modelle vorherrschen

Ausgelagerte Verträge hielten 2025 einen Anteil von 65,21 % und werden voraussichtlich mit einem CAGR von 7,11 % wachsen, was unterstreicht, wie Unternehmen variable Kosten und sofortigen Zugang zu Akkreditierungen bevorzugen. Automobil-, erneuerbare Energien- und Konsumgüterexporteure lagern ganze Compliance-Zyklen aus, um millionenschwere Ausgaben für EMC-Kammern, Schwingungsprüfstände oder bioanalytische Suiten zu vermeiden. Die Marktgröße des indischen TIC-Markts für ausgelagerte Arbeiten wächst weiter, da Richtlinien wie die TRACE-Subvention die Wirtschaftlichkeit entschieden von internen Aufbauten weglenken.

Große Hersteller unterhalten weiterhin Pilotphasenlabore für Forschung und Entwicklung, doch die endgültige Konformität wird in der Regel externen Stellen anvertraut, deren Zertifikate Regulierungsbehörden und ausländische Käufer anerkennen. Netzwerkeffekte kommen globalen Marktführern zugute, die landesweit mehr als 25 Standorte betreiben und eine zentrale Qualitätssicherung mit einheitlicher Qualität ermöglichen. Überarbeitete NABL-Regeln behindern kleinere Unternehmenslabore weiter und lenken selbst konservative Unternehmen zu akkreditierten Auslagerungspartnern, die Produkte für mehrere Rechtsordnungen in einem einzigen Auftrag freigeben können.

Nach Branchenvertikale: Biowissenschaften überholen Konsumgüter trotz kleinerer Basis

Konsumgüter und Einzelhandel blieben mit 27,32 % im Jahr 2025 der Umsatzführer und profitierten von strenger E-Commerce-Überwachung und weitreichenden BIS-Mandaten. Biowissenschaften und Gesundheitswesen führen das Feld jedoch mit einem CAGR von 6,89 % an. Pharmazeutische Auftraggeber führen nun Bioäquivalenz-, Biomarker- und Toxikologiestudien im Inland am GLP-Standort von Eurofins durch und vermeiden kostspielige Auslandskapazitäten. Medizingeräteherstellern müssen strengere CDSCO-Protokolle erfüllen, was stetige Auftragsströme zu Laboren lenkt, die mit ISO 10993 und IEC 60601 vertraut sind.

Die Automobilbranche behält ihr Gewicht dank Batteriesicherheits- und ADAS-Tests, veranschaulicht durch den multidisziplinären Manesar-Hub von TÜV Rheinland. Solarmodulhersteller treiben die Nachfrage in der Energievertikale nach Regeländerungen an, die BIS- und IEC-Konformität für jedes Kapazitätsband erfordern, wobei das neue Ahmedabad-Zentrum von Intertek bereit ist, Volumen aufzunehmen. Die Lebensmittelsicherheit wird unter FSSAI weiter verschärft und vertieft die Kundenbasis für akkreditierte Labore im gesamten indischen Agrarexportgürtel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Art der Leistungserbringung: Fern- und Digitaldienste steigen mit zunehmender Technologieeinführung

Physische Vor-Ort-Arbeit hielt 2025 noch einen Anteil von 46,76 %, doch das Wachstum verlagert sich zu Fern- und digitalen Arbeitsabläufen, die mit einem CAGR von 7,23 % voranschreiten. Drohnenüberflüge, KI-basierte visuelle Inspektionen und Videoaudits verkürzen die Zeit vor Ort und reduzieren Expositionsrisiken in petrochemischen Tanks oder Hochhausfassaden. Die Digital-Bharat-Initiative stärkt die Akzeptanz, indem sie elektronische Signaturen und Blockchain-Validierung in Compliance-Portale einbettet und Regulierungsbehörden die sofortige Überprüfung von Zertifikaten ermöglicht.

Labortests bleiben für destruktive oder hochpräzise Aufgaben unverzichtbar, doch auch hier steigern digitale LIMS und robotergestützte Probenhandhabung den Durchsatz. Kunden akzeptieren Fernüberwachung für ISO-Managementaudits und Lieferantenprüfungen, insbesondere nachdem die Pandemie Videobeweise normalisiert hat. Verbleibende Hürden, wie Zeugenprüfungen für Druckbehälter, halten physische Besuche relevant, doch die Anteilsverschiebung ist unverkennbar, da Kunden Geschwindigkeit und niedrigere Reisekosten anstreben.

Geografische Analyse

Maharashtra, Gujarat, Tamil Nadu, Karnataka und Haryana generierten zusammen rund 60 % der Nachfrage im indischen Prüfungs-, Inspektions- und Zertifizierungsmarkt im Jahr 2025. Der Automobil- und Elektronikgürtel Mumbai-Pune stützt sich auf bedeutende SGS- und Intertek-Labore, während Gujarats Chemie- und Solarexporteure vom neuen PV-Testzentrum in Ahmedabad profitieren. Der Fahrzeugkorridor Chennai-Coimbatore und die IKT- und Biopharma-Cluster in Bengaluru stützen stetige Auftragsbücher für TÜV SÜD, Eurofins und Bureau Veritas.

Städte der zweiten Reihe erklimmen die Wertschöpfungskette. Das CPRI-Labor in Nashik verkürzt die Vorlaufzeiten für Transformatorenhersteller in Westindien.[3]Presseauskunftsbüro, "Unionsminister eröffnet regionales CPRI-Prüflabor in Nashik," pib.gov.in Die CALF-Einrichtung in Kochi bedient Milch- und Gewürzexporteure, die zuvor Proben in Metropolen schickten. Der NATRAX-Standort in Indore bietet Batteriesicherheits- und ADAS-Strecken, die Automobilhersteller aus Zentralindien anziehen. Staatliche Pläne für 100 neue NABL-Lebensmittellabore im Haushaltsjahr 2025–26 werden mehr Compliance-Aktivitäten in landwirtschaftliche Kernregionen verlagern, die Punjab, Uttar Pradesh und Andhra Pradesh umfassen.

Trotz der Fortschritte sind Regionen der dritten Reihe weiterhin auf mobile Labore und Fernaudits angewiesen, da die akkreditierte Infrastruktur dünn bleibt. Exportintensive Zentren wie die Textilindustrie in Tirupur oder die Diamantenindustrie in Surat stehen in saisonalen Spitzenzeiten in der Warteschlange für Zertifizierungsplätze – eine Lücke, die die TRACE-Subvention und neue Laborprojekte schließen sollen. Im Prognosezeitraum werden digitale Kanäle dazu beitragen, den Zugang zu dezentralisieren, aber physische Kapazitätserweiterungen in unterversorgten Bundesstaaten werden entscheidend bleiben, um das volle Nachfragepotenzial zu erschließen.

Wettbewerbslandschaft

Globale Marktführer – SGS, Bureau Veritas, Intertek, TÜV SÜD, TÜV Rheinland, UL, DNV und DEKRA – halten gemeinsam etwa 40–45 % des indischen Prüfungs-, Inspektions- und Zertifizierungsmarkts, während regionale Spezialisten Lücken in der Schiffsklassifizierung, Metallprüfung und lokalem Regulierungswissen füllen. Die Strategie dreht sich um Kompetenzvertiefung und geografische Reichweite: SGS erwarb das Cybersicherheitsunternehmen Panacea Infosec, um bis 2027 CHF 200 Millionen (220 Millionen USD) an Einnahmen aus digitalem Vertrauen zu erzielen, und schloss den 1,33 Milliarden USD schweren ATS-Deal ab, um nordamerikanische Einnahmen zu stärken, die in globale Kundenverträge einfließen.[4]SGS, "SGS stärkt Führungsposition im digitalen Vertrauen durch Übernahme von Panacea Infosec in Indien," sgs.com

Intertek verdoppelte seinen Einsatz in wachstumsstarken Nischen mit einem 11.000 Quadratfuß großen EMC-Labor in Bengaluru und der Übernahme der Solaranlage von Mitsui Chemicals in Gujarat, was Indiens Streben nach Elektronik-Eigenständigkeit und 500 GW erneuerbarer Kapazität bis 2030 entspricht. TÜV Rheinland antwortete mit einem Automobilkomponentenkomplex in Manesar, der Struktur-, Korrosions- und Umweltsimulationen unter einem Dach vereint und die Homologation von Elektrofahrzeugteilen beschleunigt.

Technologieeinführung unterscheidet die Marktführer: KI-gestützte Inspektionen, Blockchain-Zertifikate und Kohlenstoffintensitätslabels schaffen verteidigungsfähige Dienstleistungsstufen jenseits des Preiswettbewerbs. Das Interesse von Private-Equity-Investoren, erkennbar am Kauf von EFRAC durch QIMA und der 250 Millionen USD schweren TIC-Plattform von KKR, signalisiert eine aktive Konsolidierungspipeline. Regulatorische Hürden, 12- bis 18-monatige Akkreditierungszyklen und obligatorische Eignungsprüfungen schützen weiterhin etablierte Anbieter vor dem schnellen Eindringen neuer Marktteilnehmer und erhalten eine moderate Preissetzungsmacht, selbst wenn sich das Feld verbreitert.

Marktführer der indischen Prüf-, Inspektions- und Zertifizierungsbranche (TIC)

SGS India Pvt. Ltd.

Bureau Veritas (India) Pvt. Ltd.

Intertek India Pvt. Ltd.

TÜV SÜD South Asia Pvt. Ltd.

TÜV Rheinland India Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: TÜV Rheinland eröffnete ein fortschrittliches Prüflabor für Automobilkomponenten in Manesar, Haryana, das Struktur-, Korrosions-, Haltbarkeits- und Umweltsimulationen unter einem Dach vereint, um die Freigabe von Elektrofahrzeugkomponenten zu beschleunigen.

- April 2026: Intertek eröffnete sein erstes dediziertes EMC-Labor in Bengaluru mit einer halbabsorberenden 3-Meter-Kammer, die Strahlungsemissionstests bis 40 GHz ermöglicht.

- April 2026: Intertek erwarb die nach ISO/IEC 17025 akkreditierten Solar-PV-Prüfanlagen von Mitsui Chemicals in Ahmedabad und stärkte damit die inländischen Modulkonformitätsprogramme.

- Januar 2026: SGS schloss den 1,325 Milliarden USD schweren Kauf von Applied Technical Services ab und fügte 2.100 Mitarbeiter hinzu, was die Umsatzziele der Strategie 27 voranbringt.

Berichtsumfang des indischen Prüf-, Inspektions- und Zertifizierungsmarkts (TIC)

Der Prüfungs-, Inspektions- und Zertifizierungsmarkt (TIC) bezeichnet die globale Branche, die Dienstleistungen erbringt, die sicherstellen, dass Produkte, Systeme und Prozesse regulatorische Standards, Qualitätsbenchmarks und Sicherheitsanforderungen in verschiedenen Sektoren wie Fertigung, Gesundheitswesen, Automobil, Energie, Konsumgüter und Bauwesen erfüllen.

Der indische Prüfungs-, Inspektions- und Zertifizierungsmarkt (TIC) ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion, Zertifizierung), Beschaffungsart (intern, ausgelagert), Branchenvertikale (Konsumgüter und Einzelhandel, IKT und Telekommunikation, Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Öl, Gas und Petrochemie, Energie und Versorgungsunternehmen, Industriefertigung und Maschinenbau, Chemikalien und Materialien, Bau und Infrastruktur, Biowissenschaften und Gesundheitswesen, Lebensmittel, Landwirtschaft und Getränke, sonstige Branchenvertikalen), Art der Leistungserbringung (Vor-Ort, außerhalb des Standorts/Labor und Fern-/Digital). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Eigenleistung |

| Fremdvergabe |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgung |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Extern / Labor |

| Ferngestützt / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Eigenleistung |

| Fremdvergabe | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgung | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Werkstoffe | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Serviceerbringungsart | Vor Ort |

| Extern / Labor | |

| Ferngestützt / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle indische Prüfungs-, Inspektions- und Zertifizierungsmarkt und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße des indischen Prüfungs-, Inspektions- und Zertifizierungsmarkts wird voraussichtlich von 12,8 Milliarden USD im Jahr 2025 auf 13,63 Milliarden USD im Jahr 2026 steigen und bis 2031 18,68 Milliarden USD erreichen, mit einem CAGR von 6,51 % im Prognosezeitraum.

Welches Dienstleistungssegment wächst bis 2031 am schnellsten?

Zertifizierungsdienstleistungen expandieren mit einem CAGR von 6,91 %, dem schnellsten unter allen Dienstleistungskategorien, aufgrund von Exportdokumentation und ESG-bezogenen Auditanforderungen.

Warum gewinnen ausgelagerte TIC-Dienstleistungen in Indien Marktanteile?

Hersteller bevorzugen die Auslagerung, um hohe Investitionsausgaben zu vermeiden, sofort auf spezialisierte Akkreditierungen zuzugreifen und staatliche Subventionen zu nutzen, die bis zu 75 % der Zertifizierungskosten erstatten.

Welche Branchenvertikale wird das höchste Wachstum verzeichnen?

Biowissenschaften und Gesundheitswesen führen das Wachstum mit einem CAGR von 6,89 % an, getrieben durch strengere CDSCO-Vorschriften und neue GLP-konforme Labore, die klinische Forschung und Medizingerätetests unterstützen.

Wie verändert Technologie die Leistungserbringung im indischen TIC-Bereich?

Drohnenerhebungen, KI-gestützte visuelle Inspektionen und Blockchain-basierte Zertifikatsvalidierung beschleunigen Fernaudits, senken Kosten für Standortbesuche und verkürzen Compliance-Zyklen.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Ein anhaltender Mangel an qualifizierten Inspektoren und eine fragmentierte Laborinfrastruktur in Städten der zweiten und dritten Reihe verlängern die Durchlaufzeiten und führen zu Qualitätsinkonsistenzen in verschiedenen Regionen.

Seite zuletzt aktualisiert am: