Marktgröße und Marktanteil für Prüfung, Inspektion und Zertifizierung (TIC) in Südkorea

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

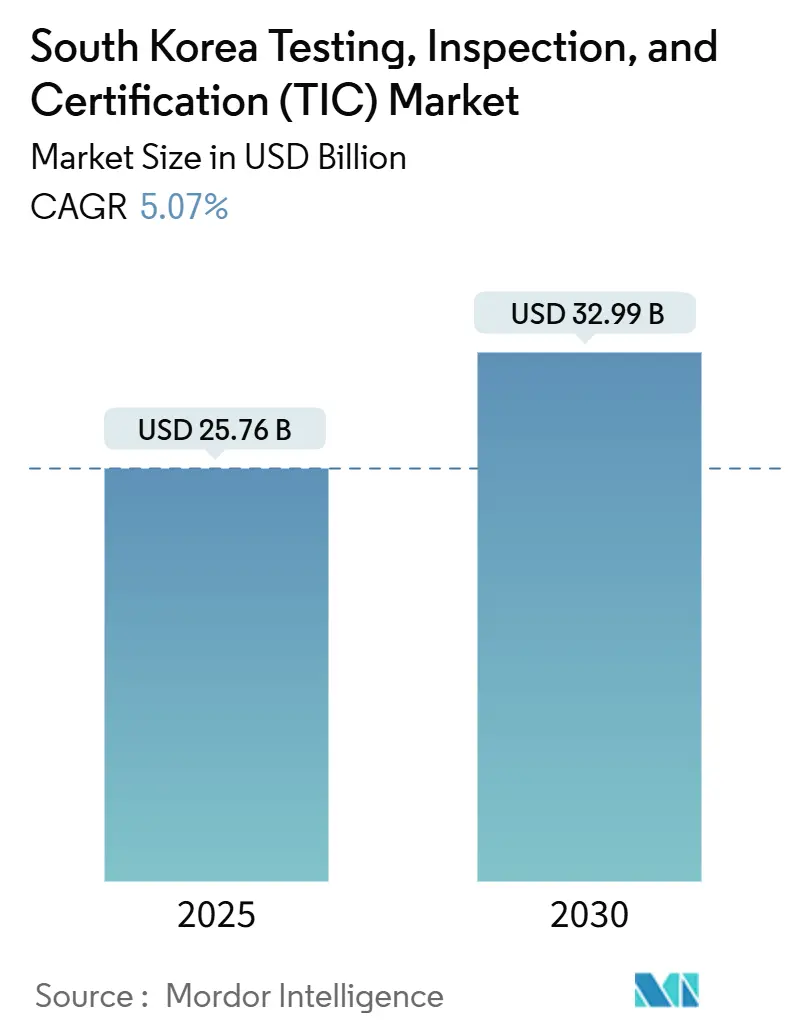

| Marktgröße (2025) | 25.76 Milliarden US-Dollar |

| Marktgröße (2030) | 32.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.07% CAGR |

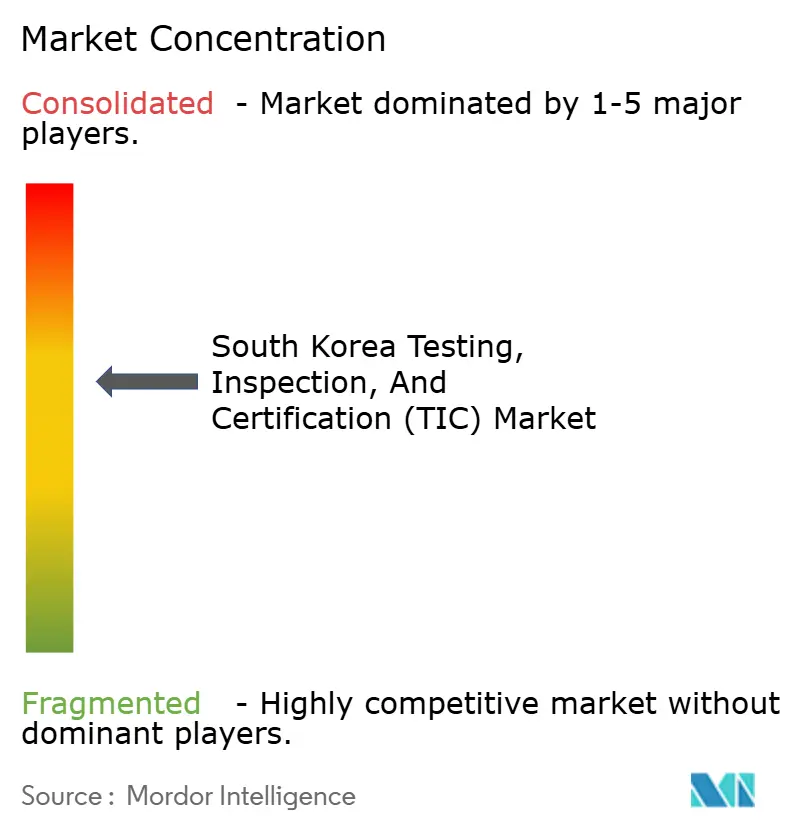

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC) von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung erreichte im Jahr 2025 einen Wert von 25,76 Milliarden USD und wird voraussichtlich bis 2030 auf 32,99 Milliarden USD ansteigen, was einem CAGR von 5,07 % über den Zeitraum entspricht. Robuste Exportaktivitäten, anhaltende Halbleiterinvestitionen und die staatliche Niedrigkohlenstoff-Transformation treiben gemeinsam zweistellige jährliche Ausgabensteigerungen für Qualitätssicherungsprogramme an, während die beschleunigte Digitalisierung neue Nachfrage nach Software-, Cybersicherheits- und KI-Geräteprüfungen erzeugt. Strengere branchenübergreifende Vorschriften, insbesondere im Gesundheitswesen, in der Chemie und im Bauwesen, verlängern die Zertifizierungszeiträume und erhöhen die Anforderungen an die technische Dokumentation, was den Bedarf an Drittanbieter-Inspektionen und -Audits weiter steigert. Batterie- und Wasserstoffwertschöpfungsketten fügen spezialisierte Sicherheits- und Leistungsprotokolle hinzu, die Anbieter mit fundierter Materialwissenschaftskompetenz begünstigen. Gleichzeitig müssen E-Commerce-Exporteure, insbesondere Marken aus den Bereichen Kosmetik, Lebensmittel und Unterhaltungselektronik, mehrere ausländische Konformitätssysteme erfüllen, was das Wachstum für Unternehmen antreibt, die eine multijurisdiktionale Compliance über ein einziges Dienstleistungsfenster anbieten können.

Wesentliche Erkenntnisse des Berichts

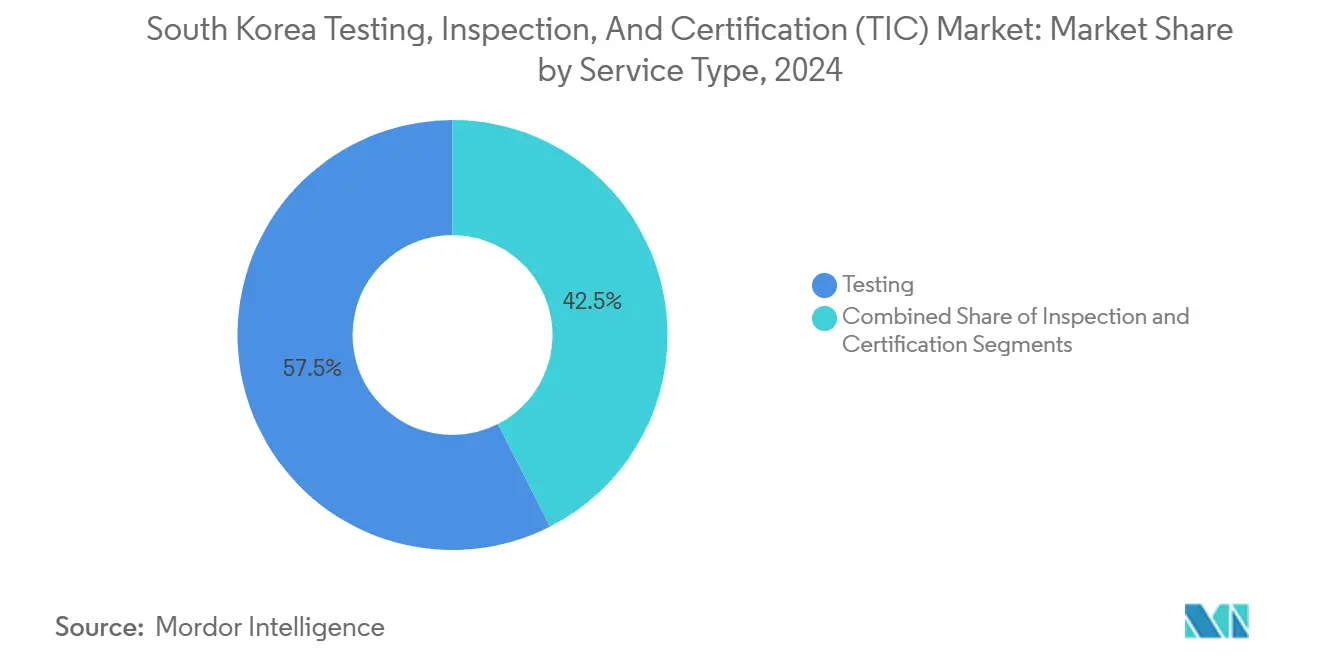

- Nach Dienstleistungsart hielten Prüfdienstleistungen im Jahr 2024 einen Marktanteil von 57,5 % am südkoreanischen Markt für Prüfung, Inspektion und Zertifizierung, während Zertifizierungsdienstleistungen bis 2030 voraussichtlich den schnellsten CAGR von 5,5 % verzeichnen werden.

- Nach Beschaffungsmodell entfielen im Jahr 2024 62,6 % der Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung auf ausgelagerte Dienstleistungen, die zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,7 % wachsen werden.

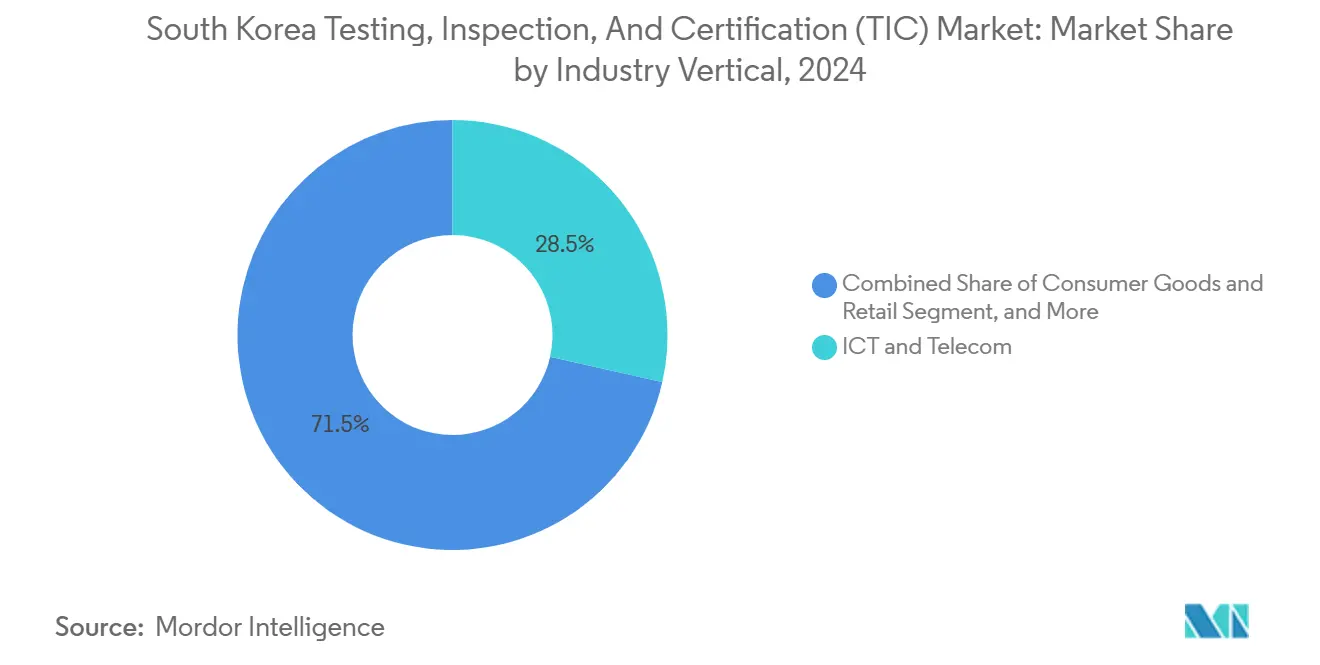

- Nach Branchenvertikale erzielte IKT und Telekommunikation im Jahr 2024 einen Umsatzanteil von 28,5 %; Biowissenschaften und Gesundheitswesen verzeichnen bis 2030 einen CAGR von 6,3 %.

- Nach Erbringungsart repräsentierten Vor-Ort-Dienstleistungen im Jahr 2024 48,2 % der Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung, während ferngesteuerte und digitale Lösungen im gleichen Zeitraum mit einem CAGR von 6,5 % wachsen.

Trends und Erkenntnisse des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere branchenübergreifende Vorschriften | +1.3% | National mit Exportauswirkungen | Mittelfristig (2–4 Jahre) |

| Boom bei Halbleiter- und Batteriekapazitäten | +1.2% | Provinzen Gyeonggi und Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Anstieg des grenzüberschreitenden E-Commerce-Exports | +0.9% | National mit Schwerpunkt Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| ESG- und Klimaneutralitätsvorgaben | +0.8% | Seoul und Busan als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Sicherheitspilotprojekte für die Wasserstoffwirtschaft | +0.6% | Ulsan und Pohang | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsvorschriften für KI-Medizingeräte | +0.4% | Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere branchenübergreifende Vorschriften treiben die Nachfrage nach Compliance-Prüfungen an

Das Ministerium für Lebensmittel- und Arzneimittelsicherheit erweiterte im Januar 2025 das Gesetz über digitale Medizinprodukte, indem es die Vorabprüfung auf Klassifizierungsunterlagen ausdehnte und eine Genehmigungsfrist von 55 Tagen bei einer Gebühr von 524.000 KRW (400 USD) festlegte, was Gerätehersteller dazu verpflichtet, vor der Markteinführung zusätzliche Leistungs- und Cybersicherheitsbewertungen durchzuführen. Die Korea Agency for Technology and Standards führt derzeit 207 Zertifizierungssysteme in 23 Ministerien auf, was die Komplexität verdeutlicht, die Hersteller bewältigen müssen. Verpflichtende Bauqualitätsberichte an das Informationsportal für Bausicherheit seit Juli 2024 fügen eine weitere Inspektionsebene für Infrastrukturauftragnehmer hinzu. Zusammengenommen machen diese sich weiterentwickelnden Gesetze externe Expertise in Prüfung, Inspektion und Zertifizierung für einen zeitgerechten Marktzugang unverzichtbar.

Boom bei Halbleiter- und Batteriekapazitäten beschleunigt den Bedarf an fortschrittlichen Prüfungen

Die Samsung-, LG- und SK-Konzerne haben gemeinsam Dutzende Milliarden USD für neue Wafer-Fabs und Batterielinien bis 2028 eingeplant, was die Nachfrage nach Kontaminations-, Zuverlässigkeits- und funktionalen Sicherheitsprüfungen stark erhöht. UL reagierte darauf mit der Eröffnung eines fortschrittlichen Batterielabors in der Provinz Gyeonggi zur Unterstützung lokaler Hersteller von Elektrofahrzeugzellen.[1]UL Solutions, "Fortschrittliches Batterielabor eröffnet in Korea," ul.com Korea Testing Laboratory unterzeichnete im April 2024 ein Kooperationsabkommen mit dem deutschen VDE, um gemeinsam industrielle KI-Anwendungen und Ladesysteme für Elektrofahrzeuge zu zertifizieren, was zeigt, wie inländische Anbieter internationale Allianzen nutzen, um neue Prüfbereiche abzudecken. Diese Investitionen verstärken einen positiven Kreislauf, bei dem Geräteaufrüstungen in Fabs zu wiederkehrenden Verifizierungsverträgen für Prüf-, Inspektions- und Zertifizierungsunternehmen führen.

Anstieg des grenzüberschreitenden E-Commerce-Exports vervielfacht Zertifizierungsanforderungen

Das Programm für zugelassene Wirtschaftsbeteiligte des koreanischen Zolldienstes und Exportgutscheinsubventionen vereinfachen die Logistik, erhöhen jedoch die Dokumentationsprüfungen und veranlassen Kosmetik-, Lebensmittel- und Unterhaltungselektronikmarken, mehrere Zertifikate für Zielmärkte zu erwerben. Die MFDS-Exportleitlinien zur Sicherheit importierter Lebensmittel verpflichten Online-Verkäufer, vor dem Versand Rückstandstests und Gefahrenanalysen vorzulegen. Gleichzeitig unterstreicht Koreas Plan, eingehende Waren ohne KC-Kennzeichnung zu beschränken, die Gegenseitigkeit: Inländische Exporteure müssen nun gleichwertige Konformität im Ausland nachweisen. TIC-Anbieter mit global akkreditierten Labors genießen daher einen Wettbewerbsvorteil bei der Gewinnung gebündelter Produkt-, Verpackungs- und Kennzeichnungsaufträge in Nordamerika und Europa.

ESG- und Klimaneutralitätsvorgaben schaffen neue Prüfkategorien

Überarbeitungen des K-REACH im August 2025 erweiterten die Offenlegungspflichten für chronische Toxizität und Ökotoxizität und verpflichten Unternehmen, zusätzliche Analysedaten für rund 350 chemische Substanzen einzureichen. Das aktualisierte Chemikalienkontrollgesetz führt neue Mengenschwellen für akute Toxizitätsprüfungen ein, was einen Anstieg der ausgelagerten Umweltanalytik auslöst. Das Korea Environmental Preservation Institute erhielt die Befugnis, Informationsprüfungsausschüsse zu leiten, was auf eine systematische Intensivierung der Compliance-Überwachung hindeutet. Da Unternehmen bis 2050 Klimaneutralität anstreben, bilden Lebenszyklusanalysen, Treibhausgasverifizierungen und Produktkohlenstoff-Fußabdruckkennzeichnungen einen wachsenden Anteil am südkoreanischen Markt für Prüfung, Inspektion und Zertifizierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Akkreditierungslandschaft | -0.7% | National mit Anerkennungslücken | Mittelfristig (2–4 Jahre) |

| Kostspielige fortschrittliche Prüfgeräte und Fachkräftemangel | -0.5% | Hochtechnologiezentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Fehlausrichtung des digitalen EU-Produktpasses | -0.3% | Exportorientierte Unternehmen | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsbelastungen bei ferngesteuerter Prüfung, Inspektion und Zertifizierung | -0.2% | Sensible Sektoren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Akkreditierungslandschaft erschwert den Marktzugang

Das Korea Laboratory Accreditation Scheme operiert neben branchenspezifischen Ausstellern wie KGS für Gasgeräte und KMA für medizinische Analysen, was Labore dazu zwingt, mehrere Zertifikate zu erwerben, um ein einzelnes Kundenportfolio zu bedienen. Begrenzte gegenseitige Anerkennungsabkommen mit ausländischen Stellen bedeuten, dass häufig parallele Audits erforderlich sind, bevor Ergebnisse in Nordamerika oder der EU akzeptiert werden. Die daraus resultierende Doppelarbeit erhöht die Kosten und verlängert die Projektvorlaufzeiten, was für mittelgroße inländische Anbieter ohne globale Büronetzwerke ein Hindernis darstellt.

Kostspielige fortschrittliche Prüfgeräte und Fachkräftemangel schränken die Kapazitätserweiterung ein

Hochfrequenz-Elektromagnetikkammern, Wasserstoffexplosionsbehälter und KI-Red-Team-Penetrationsanlagen erfordern Investitionen in Millionenhöhe in USD. Kleinere Labore zögern zu investieren, ohne klare Sichtbarkeit auf Amortisationszeiträume. Gleichzeitig steht Südkorea vor einem Mangel an zertifizierten Funktionssicherheitsingenieuren und Toxikologen, was die Löhne in die Höhe treibt und die Mitarbeiterfluktuation erhöht. Diese doppelte Einschränkung verlangsamt das Tempo, mit dem inkrementelle Kapazitäten aufgebaut werden können, insbesondere in der Halbleitertechnologie der nächsten Generation, der medizinischen Robotik und bei Wasserstoffanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfdienstleistungen behalten das Kernvolumen, während Zertifizierung überdurchschnittlich wächst

Prüfungen machten im Jahr 2024 57,5 % des Marktanteils des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung aus, was die fest verankerte Nachfrage nach zerstörenden und zerstörungsfreien Bewertungen in den Bereichen Automobilantrieb, Smartphone-Komponenten und petrochemische Einsatzstoffe widerspiegelt. Zertifizierung, obwohl nur 15,2 % des Umsatzes, wird voraussichtlich den schnellsten CAGR von 5,5 % bis 2030 verzeichnen, da politische Entscheidungsträger Drittanbieter-Bescheinigungen tiefer in Export-, ESG- und Sicherheitsgesetze einbetten. Die Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung, die mit Zertifizierungsaktivitäten verbunden ist, wird voraussichtlich im Prognosezeitraum um mehr als 2,1 Milliarden USD zunehmen, gestützt durch die MFDS-Akzeptanz von Medical Device Single Audit Program-Zertifikaten, die Vor-Ort-Fabrikaudits verkürzen und Herstellerbudgets für breitere Genehmigungsbereiche freigeben. Inspektion bleibt unverzichtbar für Kräne, Druckbehälter und Tiefbauprojekte, doch ihr Wachstum stagniert, da digitale Zwillingsmodelle einige visuelle Aufgaben durch sensorbasierte Überwachung ersetzen.

Bei allen drei Dienstleistungen beschleunigt die Einführung von KI-gestützter Bildanalytik und Fernzeugeplattformen die Bearbeitungszeiten um bis zu 30 %, was Kunden dazu ermutigt, Aufträge bei Prüf-, Inspektions- und Zertifizierungsunternehmen zu konsolidieren, die End-to-End-Labor-, Feld- und Systemzertifizierung über ein einheitliches Portal anbieten. Anbieter, die herkömmliche zerstörende Prüfungen mit simulationsgradig digitalen Zwillingen kombinieren, werden voraussichtlich einen überproportionalen Marktanteil gewinnen, da komplexe Baugruppen wie Festkörperbatterien eine Lebensdauerleistungsvalidierung unter beschleunigten Alterungsprofilen erfordern.

Nach Beschaffungsart: Auslagerung gewinnt an Dynamik, da Compliance-Anforderungen zunehmen

Ausgelagerte Lösungen repräsentierten im Jahr 2024 62,6 % der Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung und sind auf dem Weg zu einem CAGR von 5,7 % bis 2030, da Unternehmen variable Kostenvereinbarungen gegenüber der internen Laborwartung bevorzugen. Halbleiterfabs vergeben zunehmend Drittanbieter-Partikelkontaminationsaudits, da Ausfallzeitstrafen potenzielle Einsparungen durch interne Personalbesetzung überwiegen. Pharmazeutische und medizintechnische Start-ups lagern ebenfalls Validierungsprotokolle aus, um die MFDS-Qualitätssystemanforderungen zu erfüllen, ohne dedizierte Regulierungsteams aufzubauen.

Interne Abteilungen bleiben in erstklassigen Chaebol-Gruppen weit verbreitet und decken häufig routinemäßige Eingangswarenprüfungen und Endmontagekontrollen ab. Dennoch vergeben selbst diese vertikal integrierten Konglomerate nun spezialisierte Module – beispielsweise Wasserstoffversprödungsprüfungen – an externe Experten aufgrund steigender Gerätekosten. Prüf-, Inspektions- und Zertifizierungsanbieter, die global anerkannte Zertifikate ausstellen, mehrsprachige technische Unterlagen bearbeiten und grenzüberschreitende Probenlogistik verwalten können, stehen auf den bevorzugten Lieferantenlisten ganz oben.

Nach Branchenvertikale: IKT-Dominanz bleibt bestehen, während das Gesundheitswesen das Wachstum anführt

Das IKT- und Telekommunikationssegment erzielte im Jahr 2024 einen Umsatzanteil von 28,5 %, angetrieben durch kontinuierliche 5G-Antennenausrollungen, Server-DRAM-Upgrades und Erneuerungszyklen bei Verbrauchergeräten. Dennoch wird für Biowissenschaften und Gesundheitswesen der stärkste CAGR von 6,3 % bis 2030 prognostiziert, mit einem inkrementellen Potenzial von nahezu 1 Milliarde USD, da die alternde Bevölkerung die Nachfrage nach implantierbaren Geräten und Diagnosekits ankurbelt. Das Gesetz über digitale Medizinprodukte erweitert die Definition von Software als Medizinprodukt und erfordert Penetrations- und Datenschutzprüfungen für KI-gesteuerte Algorithmen vor der Kommerzialisierung.[2]Ministerium für Lebensmittel- und Arzneimittelsicherheit, "Durchsetzung des Gesetzes über digitale Medizinprodukte," mfds.go.kr

Automobil und Transport verzeichnen weiterhin zweistellige Prüfvolumina inmitten steigender Elektrofahrzeugdurchdringung und der bevorstehenden UN-Regelung Nr. 155 zum Cybersicherheitsmanagement. Petrochemie, Bauwesen und Konsumgüter liefern jeweils stetige Projektströme, obwohl die Wachstumsraten hinter dem nationalen Durchschnitt zurückbleiben, da sich ihre regulatorischen Rahmenbedingungen stabilisieren. Die Marktgröße des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung, die der Luft- und Raumfahrt sowie der Verteidigung zugeordnet ist, ist bescheiden, aber strategisch bedeutsam und profitiert von öffentlich finanzierten Raumstartprogrammen, die Nutzlastvibrationen, Strahlung und thermische Toleranz zertifizieren müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungserbringungsart: Digitale Modelle skalieren schneller als Vor-Ort-Besuche

Vor-Ort-Aktivitäten erzielten im Jahr 2024 noch immer 48,2 % des Umsatzes, da Druckbehälter-, Brücken- und Fertigungsinspektionen menschliche Sichtprüfungen erfordern. Ferngesteuerte und digitale Lösungen expandieren jedoch jährlich um 6,5 %, da Glasfasersensoren, IoT-Gateways und Laborinformationsmanagementsysteme Echtzeit-Datenströme ermöglichen. Automatisierte Plattformen reduzieren den Personalbedarf für repetitive Zuverlässigkeitsprüfungen und verkürzen Ursachenanalysezyklen durch die Integration von Metrologie-Ausgaben mit Unternehmensressourcenplanungsdaten.

Externe Labore bleiben unverzichtbar für hochpräzise Chromatographie, Bioburden-Assays und zerstörende Materialprüfungen, die streng kontrollierte Umgebungen erfordern. Hybride Erbringung, die Randgeräteüberwachung mit periodischen menschlichen Audits kombiniert, zeichnet sich in intelligenten Fabrikinstallationen aus, wo Kunden eine kontinuierliche Überwachung ohne tägliche Standortpräsenz verlangen. Da private 5G-Netzwerke zunehmen, werden Videozeuge-Protokolle die Reisekosten für Ingenieure weiter reduzieren und die Abdeckung durch Prüfung, Inspektion und Zertifizierung auf ländliche Werke zu wettbewerbsfähigen Preisen ausweiten.

Geografische Analyse

Der südkoreanische Markt für Prüfung, Inspektion und Zertifizierung ist von Natur aus national ausgerichtet, da KATS, MFDS und andere zentrale Behörden einheitliche Vorschriften in allen Provinzen umsetzen. Dennoch erzeugt die industrielle Clusterbildung ausgeprägte Nachfrageschwerpunkte. Seoul, Incheon und Gyeonggi beherbergen den Großteil der IKT- und Medizingeräteprüfaufträge und profitieren von akademischen, Designzentrum- und Risikokapital-Ökosystemen. Ulsan und die südöstlichen Küstengebiete generieren stetige petrochemische, Schiffbau- und Wasserstoffpilot-Inspektionsarbeiten und nutzen die umfangreiche Hafeninfrastruktur. Der Wafer- und Batteriekorridor in Chungcheong ist auf akkreditierte Mikrokontaminations- und elektrochemische Prüfungen angewiesen, da Fabs 3-Nanometer-Prozessknoten und Hochnickel-Kathodenlinien hochfahren.

Im Südwesten kultivieren die Jeolla-Provinzen Agrartech- und Lebensmittelverarbeitungsanlagen, was zu konzentriertem Bedarf an Mikrobiologie-, Pestizid- und Kennzeichnungsverifizierungen führt, die mit steigenden Agrarexporten nach ASEAN verbunden sind. Gangwon, obwohl weniger industrialisiert, beherbergt Projekte für erneuerbare Energien, die Fernzustandsüberwachungs-Dienstleistungspakete einsetzen. Insgesamt hält das Fehlen regionaler regulatorischer Unterschiede die Dienstleistungsangebote weitgehend konsistent und ermöglicht es Prüf-, Inspektions- und Zertifizierungsunternehmen, zentralisierte digitale Plattformen ohne Neugestaltung für lokale Gesetze zu skalieren.

Wettbewerbslandschaft

Der südkoreanische Markt für Prüfung, Inspektion und Zertifizierung beherbergt eine ausgewogene Mischung aus globalen Marktführern und inländischen Spezialisten. SGS Korea, Bureau Veritas Korea und Intertek nutzen globale Labnetzwerke, um multinationale OEMs, insbesondere in IKT- und Automobillieferketten, zu bedienen. Korea Testing Laboratory, Korea Testing and Research Institute und FITI Testing and Research Institute nutzen staatliche Verbindungen und lokale Sprachunterstützung, um öffentlich ausgeschriebene Aufträge und frühzeitigen Zugang zu neuen Normenentwürfen zu sichern. Die Marktkonsolidierungsdynamik ist in kapitalintensiven Vertikalen sichtbar: VDEs Partnerschaft mit KTL beschleunigt gegenseitige Anerkennungszertifikate für industrielle KI-Systeme und Ladegeräte für Elektrofahrzeuge und ermöglicht es beiden Seiten, spezialisierte Kammern und Algorithmus-Benchmarking-Anlagen gemeinsam zu nutzen.[3]VDE, "Absichtserklärung mit KTL zur internationalen KI-Zertifizierung," vde.com

Strategische Themen umfassen Investitionen in KI-gestützte Fehlererkennung, blockchain-gesicherte Zertifikatsausstellung und Cloud-LIMS. Inländische Anbieter zielen zunehmend auf südostasiatische Standorte ab, um der koreanischen Fertigungsmigration zu folgen. Internationale Konzerne verfolgen ergänzende Akquisitionen – wie DKSHs Kauf von MDxK im April 2025 – um lokal biowissenschaftliche Analysekompetenz einzubetten. Unterdessen kontrollieren die zehn größten Anbieter gemeinsam weniger als 55 % des Umsatzes, was eine moderate Fragmentierung bewahrt, auch wenn technologische Hürden steigen.

Branchenführer im Bereich Prüfung, Inspektion und Zertifizierung (TIC) in Südkorea

SGS Korea Co., Ltd.

Bureau Veritas Korea Co., Ltd.

Korea Testing Laboratory (KTL)

Intertek Testing Services Korea Ltd.

Korea Testing & Research Institute (KTR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DKSH Korea schloss die Übernahme von MDxK ab und fügte seinem Portfolio molekulardiagnostische und Biobankingdienstleistungen hinzu.

- April 2025: VDE und Korea Testing Laboratory schlossen ein Abkommen zur gemeinsamen Entwicklung internationaler Zertifizierungen für industrielle KI und Ladegeräte für Elektrofahrzeuge.

- Januar 2025: MFDS setzte überarbeitete Durchsetzungsregeln im Rahmen des Gesetzes über digitale Medizinprodukte um, erweiterte die Vorabprüfungsabdeckung und passte die Gebühren an.

- Dezember 2024: Hyosung TNC übernahm die Spezialgas-Sparte von Hyosung Chemical für 920 Milliarden KRW (642 Millionen USD), was die Nachfrage nach Reinheitsverifizierung von Ultrahochreingasen erhöht.

Berichtsumfang des südkoreanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bauwesen und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Werkstoffe | |

| Bauwesen und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Prüfung, Inspektion und Zertifizierung im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 25,76 Milliarden USD und wächst bis 2030 auf 32,99 Milliarden USD bei einem CAGR von 5,07 %.

Welche Dienstleistungskategorie erzielt den höchsten Umsatz?

Prüfdienstleistungen führen mit einem Anteil von 57,5 %, angetrieben durch Qualitätsprüfungen in den Bereichen Halbleiter, Automobil und Chemie.

Was ist das am schnellsten wachsende Dienstleistungserbringungsmodell?

Ferngesteuerte und digitale Lösungen wachsen mit einem CAGR von 6,5 % dank KI-gestützter Analytik und Laborautomatisierung.

Welche Branchenvertikale zeigt das stärkste Wachstum?

Biowissenschaften und Gesundheitswesen werden voraussichtlich mit einem CAGR von 6,3 % wachsen, bedingt durch strengere Vorschriften im Bereich digitale Gesundheit.

Warum lagern Unternehmen zunehmend Prüf-, Inspektions- und Zertifizierungsarbeiten aus?

Die Auslagerung bietet Zugang zu spezialisierten Geräten und globaler Akkreditierung ohne die Fixkosten interner Labore und unterstützt einen CAGR von 5,7 % für externe Dienstleistungen.

Wie werden Klimaneutralitätsziele den Markt beeinflussen?

Erweiterte Offenlegungspflichten für chemische Gefahren und Vorschriften zur Kennzeichnung des Kohlenstoff-Fußabdrucks von Produkten erzeugen neue Umweltprüfströme und stützen das langfristige Nachfragewachstum.

Seite zuletzt aktualisiert am: