Marktgröße und Marktanteil des japanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

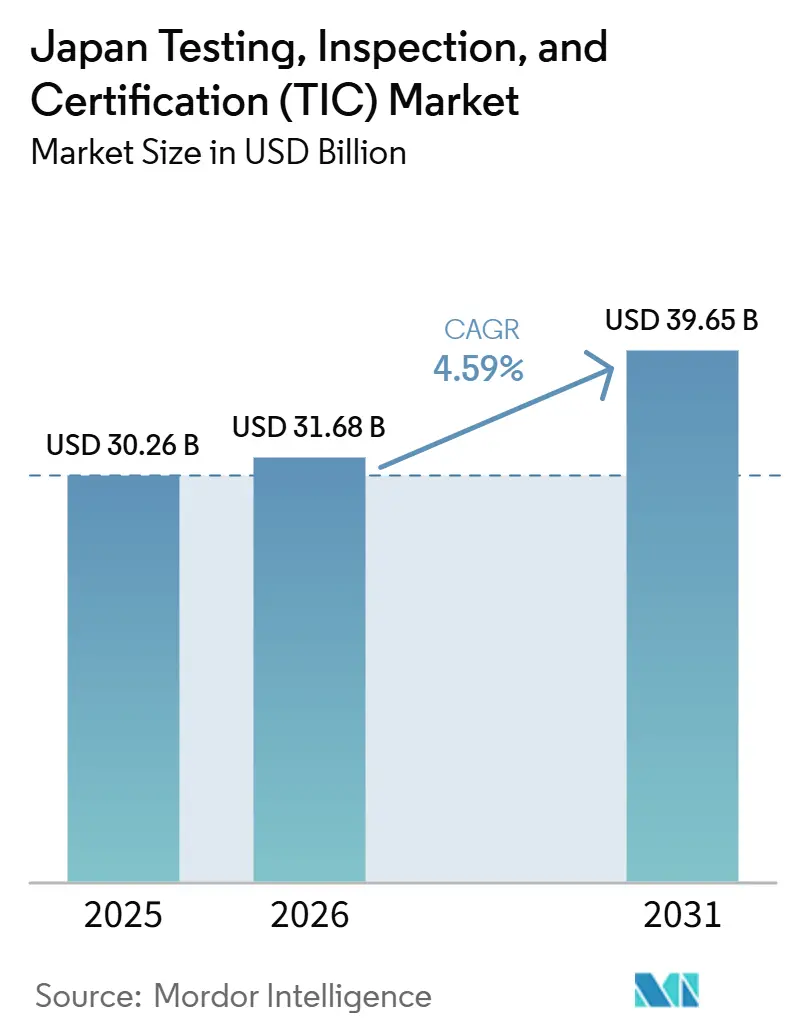

| Marktgröße (2026) | 31.68 Milliarden US-Dollar |

| Marktgröße (2031) | 39.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC) von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC) wird voraussichtlich von 30,26 Milliarden USD im Jahr 2025 auf 31,68 Milliarden USD im Jahr 2026 steigen und bis 2031 39,65 Milliarden USD erreichen, mit einem CAGR von 4,59 % über den Zeitraum 2026–2031. Die fortlaufende Umverteilung von Compliance-Budgets von etablierten Prüfungen für Unterhaltungselektronik hin zu Vorschriften für Batteriesicherheit, Wasserstofflieferketten und Ferninspektionen verändert die Nachfrage grundlegend. Ministerien verlangen nun Cybersicherheitsnachweise für vernetzte Fahrzeuge, Kohlenstoffintensitätsverifizierungen für importierten Wasserstoff sowie Tests zur Brandausbreitung bei Lithium-Ionen-Batterien, weshalb Laboratorien Thermalmissbrauchskammern, Hochspannungszyklierer und Penetrationstestwerkzeuge anschaffen. Die Auslagerung nimmt zu, da die Kosten für neue Ausrüstung 5 Millionen USD pro Standort übersteigen und der Fachkräftemangel anhält. Die digitale Bereitstellung beschleunigt sich, da 5G-fähige Roboter, Sensoren des Internets der Dinge (IoT) und Analysen auf Basis künstlicher Intelligenz (KI) es Technikern ermöglichen, Anlagen aus Hunderten von Kilometern Entfernung zu überwachen, wodurch Mobilisierungskosten gesenkt und der Ingenieurmangel abgemildert werden.

Wichtigste Erkenntnisse des Berichts

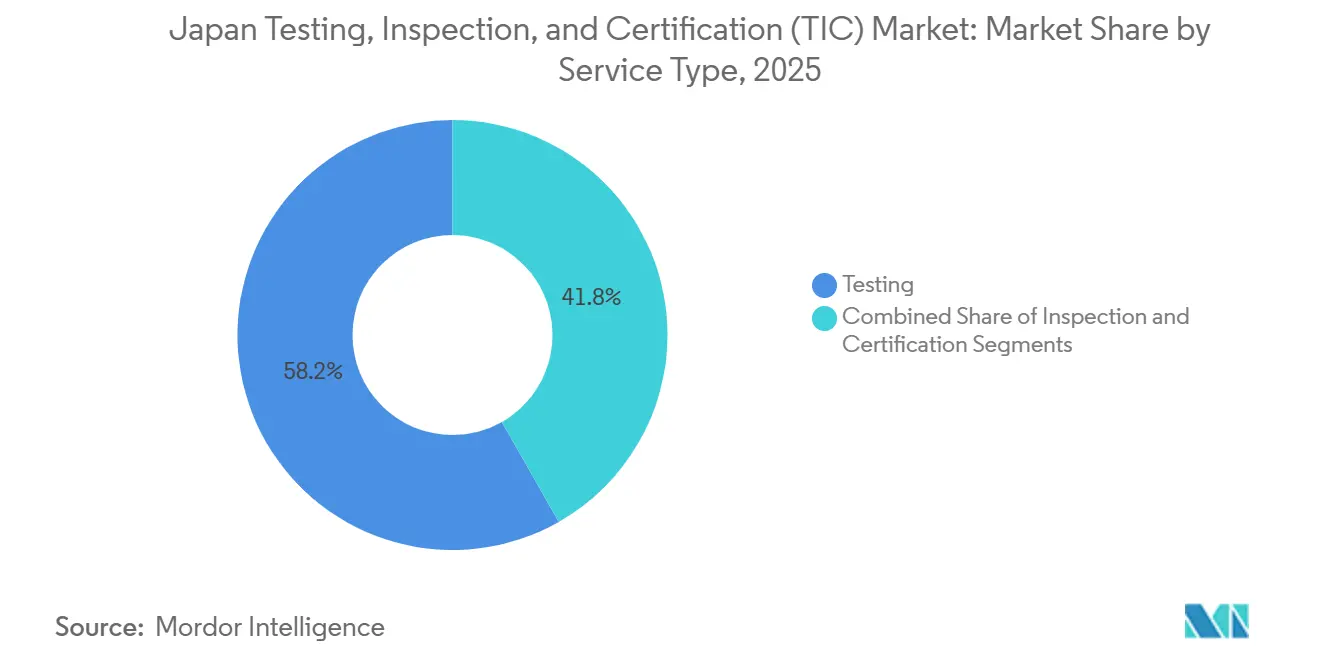

- Nach Dienstleistungsart führte die Prüfung im Jahr 2025 mit einem Umsatzanteil von 58,23 %, während die Zertifizierung bis 2031 den schnellsten CAGR von 5,26 % verzeichnen soll.

- Nach Beschaffungsart hielten ausgelagerte Aufträge im Jahr 2025 einen Marktanteil von 62,27 % am japanischen Markt für Prüfung, Inspektion und Zertifizierung, während dasselbe Modell bis 2031 den höchsten prognostizierten CAGR von 5,15 % verzeichnet.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 44,76 % der Ausgaben auf Vor-Ort-Inspektionen, während ferngesteuerte und digitale Methoden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen werden.

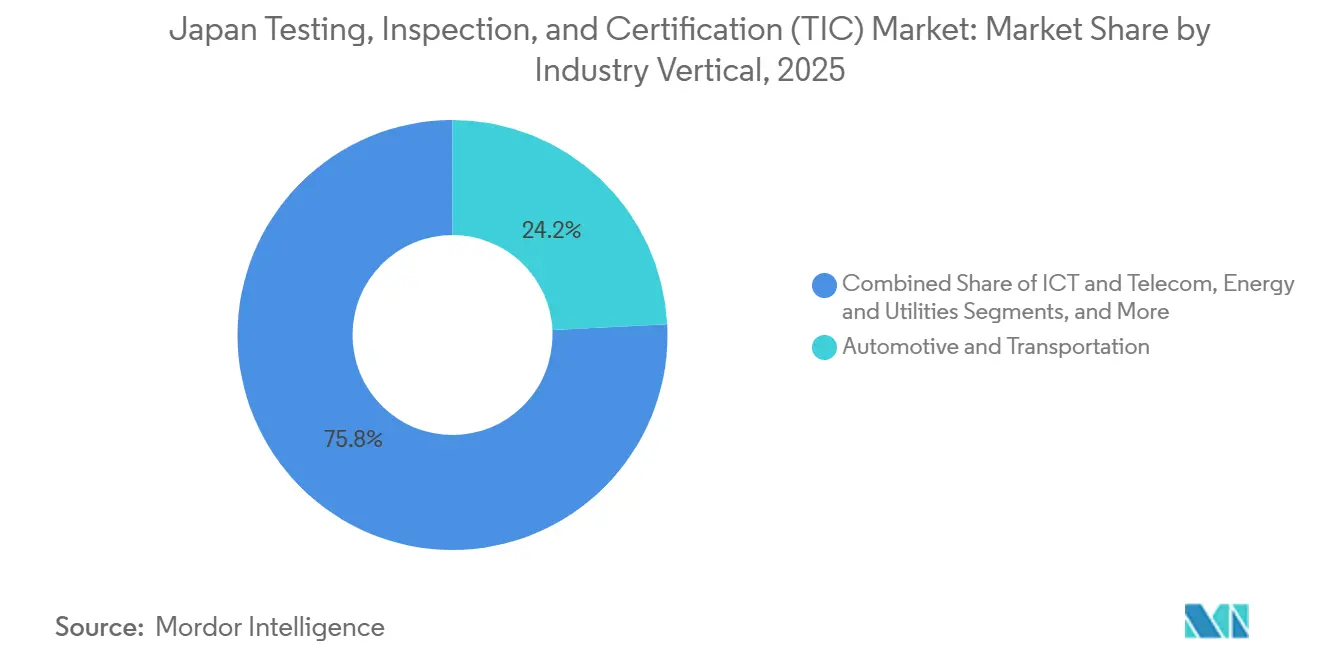

- Nach Branchenvertikale entfielen im Jahr 2025 24,21 % der Ausgaben auf Automobil und Transport, während der Bereich Biowissenschaften und Gesundheitswesen bis 2031 mit einem CAGR von 4,96 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Prüf-, Inspektions- und Zertifizierungsmarktes (TIC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Strenge in den Bereichen Automobil, Biowissenschaften und Umwelt | +1.2% | Metropolregionen Tokio, Aichi, Osaka | Mittelfristig (2–4 Jahre) |

| Sicherheitsanforderungen für Elektrofahrzeuge und fortschrittliche Mobilität (Batterie, ADAS, Cybersicherheit) | +1.0% | Aichi, Kanagawa, Hiroshima | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Industrie 4.0 steigert Nachfrage nach digitalem TIC | +0.8% | Industriekorridore Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Projekte zur Verlängerung der Infrastrukturlebensdauer und zur erneuerbaren Energie | +0.7% | Küstenregionen Hokkaido, Tohoku, Kyushu | Langfristig (≥ 4 Jahre) |

| Zertifizierungsbedarf in aufkommenden Wasserstoff- und Ammoniak-Wertschöpfungsketten | +0.5% | Fukuoka, Yamaguchi, Hyogo | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Magnetschwebebahn und Bahnelektrifizierung treiben Fahrleitungsinspektionen an | +0.3% | Korridor Tokio–Nagoya–Osaka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Strenge in den Bereichen Automobil, Biowissenschaften und Umwelt

Neue Fahrzeugmodelle müssen Cybersicherheitsprüfungen gemäß UN Nr. 155 bestehen, Sponsoren regenerativer Medizin müssen 24-monatige Real-World-Evidence-Daten einreichen, und Versorgungsunternehmen sehen sich mit Ultraspur-PFAS-Grenzwerten konfrontiert. Diese sich überschneidenden Vorschriften erweitern den Compliance-Umfang und verkürzen die Genehmigungsfenster, weshalb Unternehmen größere Budgets für etablierte Laboratorien bereitstellen.[1]Ministerium für Wirtschaft, Handel und Industrie, "Gesetz zur Förderung der Wasserstoffgesellschaft und Leitlinien zur Kohlenstoffintensität," meti.go.jp Marktführer nutzen ihre Erfolgsbilanz bei ISO 17025 und ISO 17065, um mehrjährige Verträge zu sichern und damit die Marktdominanz akkreditierter Anbieter im japanischen Markt für Prüfung, Inspektion und Zertifizierung zu festigen. Marktführer nutzen ihre Erfolgsbilanz bei ISO 17025 und ISO 17065, um mehrjährige Verträge zu sichern und damit die Marktdominanz akkreditierter Anbieter im japanischen Markt für Prüfung, Inspektion und Zertifizierung zu festigen.

Sicherheitsanforderungen für Elektrofahrzeuge und fortschrittliche Mobilität

Von 2025 bis 2027 muss jedes Lithium-Ionen-Modul eine fünfminütige thermische Eindämmung bei unkontrollierter Wärmeentwicklung nachweisen, ADAS-Algorithmen müssen ISO 23792- und ISO 34502-Szenarien bestehen, und Fahrzeugsteuergeräte erfordern Penetrationstests. Automobilhersteller verlagern ihre Validierungsausgaben von Verbrennungssystemen auf Hochspannungs- und Hochdatenraten-Plattformen, was die Nachfrage nach Missbrauchskammern im Wert von 3–5 Millionen USD und 800-Volt-Absorberhallen steigert. Das Ergebnis ist ein rasanter Anstieg spezialisierter Batterie-, Radar- und Cybersicherheitsaufträge im japanischen Markt für Prüfung, Inspektion und Zertifizierung. Japans starke Position in der Automobilfertigung und bei Mobilitätstechnologien der nächsten Generation beschleunigt Investitionen in fortschrittliche Prüfinfrastrukturen zusätzlich. Die wachsende Produktion von Elektro- und softwaredefinierten Fahrzeugen erhöht die Nachfrage nach spezialisierten Zertifizierungsdienstleistungen und unterstützt die nachhaltige Expansion des TIC-Marktes.

Komplexität von Industrie 4.0 steigert Nachfrage nach digitalem TIC

IoT-Sicherheitskennzeichnung, sensorgestützte vorausschauende Wartung und Open-RAN-Verifizierung führen Inspektionskategorien ein, die auf kontinuierlichen Datenströmen statt auf Stichprobenentnahmen basieren. Laboratorien setzen Cloud-Portale, maschinelle Bildanalysen und Fernroboter ein, sodass ein einzelner Ingenieur mehrere Anlagen in Echtzeit prüfen kann. Diese Verlagerung ermöglicht Kapazitätswachstum ohne proportionale Personalaufstockung und verbessert die Skalierbarkeit für den japanischen Markt für Prüfung, Inspektion und Zertifizierung. Wachsende Investitionen in Industrie-4.0-Technologien ermutigen TIC-Anbieter, Fernprüfungen, KI-gestützte Analysen und digitale Compliance-Plattformen auszubauen, was die betriebliche Effizienz und die Serviceabdeckung verbessert.

Projekte zur Verlängerung der Infrastrukturlebensdauer und zur Nutzung erneuerbarer Energien

Alternde Brücken und entstehende Offshore-Windparks benötigen Ultraschall-Phased-Array-Bildgebung, Infrarotthermografie und Drohnenbefliegungen. Lokale Behörden planen fünfjährige Sichtprüfungen und zehnjährige Standfestigkeitsprüfungen, während Windparkentwickler jährliche Blattdiagnosen vorschreiben. Diese stetigen, vertragsbasierten Aufträge bieten einen langfristigen Einnahmestrom, der konjunkturabhängige Branchen abfedert und die regionale Reichweite des japanischen Marktes für Prüfung, Inspektion und Zertifizierung erweitert. Der wachsende Bedarf, alternde öffentliche Infrastruktur zu erhalten und gleichzeitig neue Offshore-Wind- und Energieprojekte zu unterstützen, schafft nachhaltige Chancen für TIC-Anbieter in städtischen und Küstenregionen gleichermaßen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Hochleistungslabore und Fachkräftemangel | -0.6% | Industriezonen Kanto, Kansai, Chubu | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kosten für die Angleichung nationaler und internationaler Standards | -0.4% | Nationale grenzüberschreitende Sektoren | Mittelfristig (2–4 Jahre) |

| Datensouveränitätshürden für ferngesteuerte und cloudbasierte TIC | -0.3% | Unternehmen mit Rechenzentren im Ausland | Mittelfristig (2–4 Jahre) |

| Schrumpfende Niedrigwert-Fertigungssegmente dämpfen routinemäßige Prüfvolumina | -0.2% | Bereiche Unterhaltungselektronik und Textilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive fortschrittliche Laboratorien und Fachkräftemangel

Kapitalaufwendungen zwischen 5 und 15 Millionen USD für Absorberhallen und GMP-Reinräume stellen erhebliche Markteintrittsbarrieren für neue Anbieter dar und üben Druck auf mittelständische Laboratorien aus, da diese Investitionen erhebliche finanzielle Ressourcen und langfristige Planung erfordern. Trotz einer prognostizierten Lücke von 500 Ingenieuren bis 2030 beschleunigen Unternehmen ihre Automatisierungsbemühungen, um dem Fachkräftemangel zu begegnen und die betriebliche Effizienz zu verbessern. Die hohen Kosten für die Integration von Automatisierungstechnologien und die umfangreichen Umschulungsmaßnahmen für bestehendes Personal behindern jedoch eine schnelle Umsetzung dieser Initiativen. Darüber hinaus verlängern Kapazitätsengpässe, die durch begrenzte Ressourcen und steigende Nachfrage verursacht werden, die Durchlaufzeiten für Prüf-, Inspektions- und Zertifizierungsprozesse. Diese Verzögerungen wirken sich negativ auf das Gesamtwachstumspotenzial des japanischen Marktes für Prüfung, Inspektion und Zertifizierung aus, da Unternehmen Schwierigkeiten haben, die Marktanforderungen effizient zu erfüllen.

Kosten für die Angleichung fragmentierter inländischer und internationaler Normen

In Japan hat die Einführung strengerer Anforderungen an die Cybersicherheitsdokumentation, pharmazeutische Brückenstudien und gleichzeitige RoHS-REACH-Chemikalienprüfungen zu wiederholten Audits und redundanten Beprobungsverfahren geführt. Diese regulatorischen Anforderungen zwingen Hersteller dazu, einen erheblichen Teil ihrer Budgets für die Aufrechterhaltung der Compliance aufzuwenden. Infolgedessen werden Ressourcen, die für Innovation und neue Produkteinführungen hätten eingesetzt werden können, stattdessen zur Erfüllung dieser Verpflichtungen umgeleitet. Diese Umverteilung von Mitteln hemmt nicht nur das unmittelbare Wachstumspotenzial der Hersteller, sondern erzeugt auch einen Dominoeffekt, der die Expansionsmöglichkeiten für Dienstleister im japanischen Markt für Prüfung, Inspektion und Zertifizierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungsdynamik nimmt zu

Im Jahr 2025 entfielen 58,23 % des Umsatzes auf die Prüfung, angetrieben durch hochwertige Aufträge in den Bereichen destruktiver Batteriemissbrauch, Bioäquivalenzstudien und Mikrobiologietests. Gleichzeitig ist die Zertifizierung auf dem Weg, die Prüfung zu überholen, mit einem prognostizierten CAGR von 5,26 %, angetrieben durch die Nachfrage nach Drittanbieter-Zertifikaten für Wasserstofftankstellen, Offshore-Windturbinen und beschleunigte Medizinprodukte. Der japanische TIC-Markt verzeichnet ein erhebliches Wachstum aufgrund von Fortschritten in den Bereichen erneuerbare Energien und Medizintechnik. Diese Entwicklung wird durch eine strengere regulatorische Angleichung an internationale Standards und zunehmende grenzüberschreitende Produktzulassungen weiter unterstützt, was die Bedeutung weltweit anerkannter Zertifizierungsstellen verstärkt.

Freiwillige Ökolabels und von Kreditgebern vorgeschriebene Due-Diligence-Berichte erhöhen wiederkehrende Überwachungsaudits, weshalb Laboratorien auf ISO-19870-Wasserstoff- und Zertifikate für erneuerbare Energien umstellen.[2]Japan Akkreditierungsstelle, "Aufsicht über Konformitätsbewertungsstellen," jab.or.jp Dieser Übergang wird die Gebühren schrittweise umverteilen, doch die Marktgröße des japanischen Marktes für Prüfung, Inspektion und Zertifizierung im Bereich Prüfung bleibt bis 2031 der größte absolute Pool. Japans nationale Wasserstoffstrategie beschleunigt die Zertifizierungsnachfrage für Wasserstoffproduktion, -speicherung und Projekte im Bereich erneuerbarer Infrastruktur zusätzlich. Parallel dazu drängen zunehmende grenzüberschreitende Energiehandelsanforderungen und strengere Rahmenbedingungen für die Dekarbonisierungsberichterstattung TIC-Anbieter dazu, spezialisierte Verifizierungskapazitäten entlang der Wasserstoffwertschöpfungskette auszubauen.

Nach Beschaffungsart: Auslagerung vertieft sich

Nach Beschaffungsart hielten ausgelagerte Aufträge im Jahr 2025 einen Marktanteil von 62,27 % am japanischen Markt für Prüfung, Inspektion und Zertifizierung, während dasselbe Modell bis 2031 den höchsten prognostizierten CAGR von 5,15 % verzeichnet. Dies war größtenteils auf die Investition von 4–6 Millionen USD in jede Automobil-Absorberhalle und die mit 2 Millionen USD verbundenen Kosten für Langzyklus-Batterietester zurückzuführen. Die zunehmende Abhängigkeit von ausgelagerten Dienstleistungen unterstreicht die wachsende Nachfrage nach kosteneffizienten Lösungen im japanischen TIC-Markt. Dieser Trend wird durch steigende Komplexität der Compliance-Anforderungen und den Bedarf an kontinuierlichen Upgrades der Prüfinfrastruktur weiter verstärkt, was eine interne Expansion für die meisten Hersteller wirtschaftlich weniger effizient macht.

Da hybride Modelle an Bedeutung gewinnen, wenden sich Unternehmen angesichts neuer Ferninspektion-Pilotprojekte und erheblicher Kapitalanforderungen zunehmend an Dritte für die Projektdurchführung. Infolgedessen wird der ausgelagerte Anteil des japanischen Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in den kommenden Jahren weiter zunehmen. Dieser Trend unterstreicht die wachsende Abhängigkeit von spezialisierten Drittanbietern zur Erfüllung sich wandelnder Branchenanforderungen. Diese Verlagerung wird auch durch die zunehmende Einführung digitaler Sicherungsmodelle unterstützt, bei denen KI-gestützte Inspektionen und cloudbasierte Compliance-Plattformen die Abhängigkeit vor Ort reduzieren und gleichzeitig die Prüfhäufigkeit und Rückverfolgbarkeit verbessern.

Nach Branchenvertikale: Biowissenschaften beschleunigen sich

Dank der Vorschriften zu Batterien, ADAS und Cybersicherheit entfiel auf den Automobil- und Transportsektor ein Marktanteil von 24,21 %. Gleichzeitig verzeichnete der Sektor Biowissenschaften und Gesundheitswesen, gestützt durch den Rahmen für bedingte Zulassungen der Arzneimittel- und Medizinprodukteagentur, das bedeutendste Wachstum mit einem CAGR von 4,96 %. Der japanische TIC-Markt verzeichnet eine steigende Nachfrage nach Prüf- und Zertifizierungsdienstleistungen in diesen Sektoren aufgrund sich entwickelnder regulatorischer Standards. Diese Dynamik wird durch schnelle Innovationszyklen bei Elektrofahrzeugen und Biopharmazeutika weiter verstärkt, die die Häufigkeit und Komplexität der Compliance-Anforderungen erhöhen und damit die Rolle akkreditierter TIC-Anbieter sowohl bei der Produktvalidierung als auch bei Marktzulassungsverfahren stärken.

Globale Sponsoren, die die internationale Harmonisierung nutzen, führen nun entscheidende Studien lokal durch. Diese Verlagerung lenkt neue Budgets zu Auftragsforschungsorganisationen und Prüfeinrichtungen. Infolgedessen begünstigt Japans Markt für Prüfung, Inspektion und Zertifizierung zunehmend therapeutische und diagnostische Pipelines. Der japanische TIC-Markt verzeichnet auch eine verstärkte Zusammenarbeit zwischen lokalen und internationalen Akteuren zur Prozessoptimierung und Effizienzsteigerung.

Nach Servicebereitstellungsmodus: Ferngesteuerte und digitale Methoden gewinnen an Bedeutung

Im Jahr 2025 entfielen 44,76 % des Umsatzes auf Vor-Ort-Arbeiten. Mit dem Aufkommen von 5G-Roboterdemonstrationsprojekten wird jedoch deutlich, dass nicht alle visuellen und funktionalen Inspektionen Reisen erfordern. Diese Verlagerung unterstreicht das Potenzial von Ferninspektion-Lösungen, den japanischen TIC-Markt zu transformieren. Die Einführung fortschrittlicher Technologien wie 5G wird voraussichtlich Innovation und Effizienz im japanischen TIC-Markt vorantreiben. Dieser Übergang ermöglicht zudem die Echtzeit-Datenübertragung für hochpräzise Inspektionen, sodass TIC-Anbieter die Abdeckung geografisch verteilter Anlagen ausweiten können, während Betriebsausfallzeiten und Inspektionskosten gesenkt werden.

Im japanischen Markt für Prüfung, Inspektion und Zertifizierung (TIC) wird für Ferndienstleistungen ein CAGR von 6,21 % prognostiziert, angetrieben durch sensorgestützte Dauerüberwachung. Gleichzeitig treiben Vorschriften für inländische Server Investitionen in souveräne Clouds voran und integrieren digitale Arbeitsabläufe. Die zunehmende Einführung fortschrittlicher Technologien verändert die betriebliche Landschaft des japanischen TIC-Marktes weiter. Diese Verlagerung beschleunigt auch die Konvergenz von TIC-Betrieb mit Cybersicherheits- und Datenverwaltungsanforderungen, da sichere Datenhaltung zu einem Kernbestandteil compliance-gesteuerter Inspektions- und Zertifizierungsdienstleistungen wird.

Geografische Analyse

Kanto erwirtschaftete im Jahr 2025 rund 35 % des Umsatzes, da Tokio Hauptsitze von Automobilherstellern, Pharmariesen und Elektronikunternehmen beherbergt, während benachbarte Präfekturen Forschungszentren bereitstellen. Chubu lieferte 22 % aufgrund der Batterie-Hubs in Toyota City und des Luft- und Raumfahrtclusters in Nagoya, gefolgt von Kansai mit 18 %, verankert durch Chemie- und Stahlkomplexe. Diese regionale Verteilung wird durch dichte industrielle Cluster und starke Forschungs- und Entwicklungsökosysteme weiter unterstützt, die weiterhin hochwertige Prüf- und Zertifizierungsnachfrage in den wichtigsten Fertigungs- und Innovationskorridoren Japans konzentrieren.

Einheitliche Brückeninspektionsregeln weiten die Nachfrage auf ländliche Präfekturen aus, und Offshore-Wind-Ausschreibungen leiten Blatt- und Kabeltests nach Hokkaido und Tohoku. Die Präfekturen Kyushu und Chugoku entwickeln sich zu Zertifizierungszentren für Wasserstoff und Ammoniak, mit Lieferkettenaudits zur Überprüfung von Kohlenstoffintensitätsschwellenwerten.[3]Japan Organisation für Metall- und Energiesicherheit, "Verifizierung der Wasserstoff-Kohlenstoffintensität," jogmec.go.jp Diese geografische Diversifizierung reduziert schrittweise die Überabhängigkeit von großen Ballungsräumen und erweitert den TIC-Dienstleistungs-Fußabdruck in energiewendegetriebene und infrastrukturgetriebene Regionalwirtschaften in ganz Japan.

Der Magnetschwebebahn-Korridor zwischen Tokio, Nagoya und Osaka erfordert Fahrleitungs- und elektromagnetische Verträglichkeitsvalidierungen, und Ferninspektion-Technologie ermöglicht es Metropollaboratorien, landesweite Anlagen ohne physische Expansion zu betreuen, was den geografischen Umfang des japanischen Marktes für Prüfung, Inspektion und Zertifizierung erweitert. Dies stärkt auch die Verlagerung hin zu zentralisierten, leistungsstarken TIC-Zentren in Großstädten, wo fortschrittliche Simulations- und digitale Zwillingsplattformen eine kontinuierliche Validierung großer Infrastrukturprojekte in ganz Japan ohne proportionale Erhöhung des Feldeinsatzes ermöglichen.

Wettbewerbslandschaft

Die fünf größten multinationalen Unternehmen halten zusammen einen Anteil von etwa 28–32 %, was auf eine moderate Konzentration hindeutet, während inländische Spezialisten Nischenpositionen behalten, die an Ministeriumsakkreditierungen geknüpft sind. SGS schloss im Jahr 2025 19 Akquisitionen ab und baute 2026 nordamerikanische Kapazitäten für zerstörungsfreie Prüfung auf, wobei globale Portale für nahtlose grenzüberschreitende Aufträge integriert wurden. Bureau Veritas erwarb Lotusworks, um eine Wachstumsplattform im Wert von 339 Millionen USD für Halbleiter aufzubauen, und Intertek kaufte Solar- und Umweltlaboratorien, um die Reichweite im Bereich erneuerbare Energien zu vertiefen. Dieser Konsolidierungstrend stärkt die globale Standardisierung von Prüfprotokollen und intensiviert gleichzeitig den Wettbewerb in wachstumsstarken Segmenten wie Halbleiter, erneuerbare Energien und fortschrittliche Mobilität, wo Skalierung und grenzüberschreitende Zertifizierungskapazitäten zu wichtigen Differenzierungsmerkmalen werden.

Unternehmen konsolidieren Dienstleistungen in einheitliche Verträge und führen Kunden-Dashboards für die Echtzeit-Verfolgung von Proben und Zertifikaten ein. Aufkommende Chancen bestehen in der Zertifizierung von Wasserstofftankstellen, dem Ammoniak-Kraftstoffmanagement und der Cybersicherheit für Medizinprodukte, die alle noch ihre Rahmenbedingungen entwickeln. Im japanischen TIC-Markt treibt die Nachfrage nach integrierten Lösungen Innovationen im Dienstleistungsangebot voran. Dieser Trend wird durch die Verlagerung hin zu End-to-End-Ökosystemen für digitale Sicherung weiter unterstützt, bei denen TIC-Anbieter Prüfung, Zertifizierung und Compliance-Überwachung in einer einzigen Plattform bündeln, um Transparenz zu verbessern, Durchlaufzeiten zu verkürzen und die Entscheidungsfindung der Kunden in komplexen regulatorischen Umgebungen zu verbessern.

Technologieinvestitionen setzen sich fort: UL Solutions eröffnete ein Hochspannungs-Zentrum für elektromagnetische Verträglichkeit, und die Japan Luft- und Raumfahrtforschungsagentur führte simulationsbasierte Komponentenzulassungen ein, was rechenintensive Anbieter für zukünftige Gewinne im japanischen Markt für Prüfung, Inspektion und Zertifizierung positioniert. Diese fortlaufende Verlagerung hin zu simulationsgesteuerter und digital verifizierter Compliance reduziert die Abhängigkeit von rein physischer Prüfung und erhöht gleichzeitig die Nachfrage nach Hochleistungsrechnen, fortschrittlichen Modellierungswerkzeugen und integrierten digitalen Zertifizierungsplattformen bei TIC-Dienstleistern.

Marktführer der japanischen Prüf-, Inspektions- und Zertifizierungsbranche (TIC)

SGS Japan Inc.

Bureau Veritas Japan Co., Ltd.

Intertek Testing Services Japan K.K.

TÜV SÜD Japan Ltd.

TÜV Rheinland Japan Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bureau Veritas erwarb Lotusworks, einen Spezialisten für Rechenzentrum- und Halbleiterprüfung, um eine Wachstumsplattform im Wert von 300 Millionen EUR (339 Millionen USD) im asiatisch-pazifischen Raum aufzubauen, die es dem Unternehmen ermöglicht, Hyperscale-Cloud-Betreiber und fablose Chip-Designer mit Zuverlässigkeitsprüfungen, Bewertungen der elektromagnetischen Verträglichkeit und Umweltbelastungsscreenings zu bedienen.

- April 2026: Die Japan Lebensmittelsicherheitsmanagement-Vereinigung berichtete, dass 2.924 Organisationen aktive Zertifizierungen unter ihrem Schema hielten, was einem Anstieg von 12 % gegenüber 2025 entspricht, da Lebensmittelhersteller, Händler und Restaurantketten Drittanbieter-Validierungen anstrebten, um Produkte in wettbewerbsintensiven Einzelhandelskanälen zu differenzieren.

- April 2026: Intertek erwarb die Solar-Laboratoriumsanlagen von Mitsui Chemicals in Indien und erweiterte damit seine Prüfkapazitäten für Photovoltaikmodule, sodass das Unternehmen integrierte Dienstleistungen anbieten kann, die Zelleffizienz, Haltbarkeit und Sicherheitszertifizierungen für Entwickler erneuerbarer Energien umfassen.

- März 2026: CO.L.MAR setzte akustische Leckerkennungssysteme über 11 Kilometer einer 48-Zoll-Unterwasser-Rohölpipeline am Ube-Lagerbasis ein, identifizierte Mikrolecks, bevor sie sich zu Umweltvorfällen ausweiteten, und demonstrierte die Machbarkeit der Dauerüberwachung für risikoreiche petrochemische Infrastrukturen.

Berichtsumfang des japanischen Prüf-, Inspektions- und Zertifizierungsmarktes (TIC)

Der japanische Markt für Prüfung, Inspektion und Zertifizierung (TIC) bezieht sich auf die globale Branche, die Dienstleistungen erbringt, die sicherstellen, dass Produkte, Systeme und Prozesse regulatorische Standards, Qualitätsbenchmarks und Sicherheitsanforderungen in verschiedenen Sektoren wie Fertigung, Gesundheitswesen, Automobil, Energie, Konsumgüter und Bauwesen erfüllen.

Der Bericht über den japanischen Markt für Prüfung, Inspektion und Zertifizierung (TIC) ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Branchenvertikale (Konsumgüter und Einzelhandel, IKT und Telekommunikation, Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Öl, Gas und Petrochemie, Energie und Versorgungsunternehmen, Industriefertigung und Maschinenbau, Chemikalien und Materialien, Bau und Infrastruktur, Biowissenschaften und Gesundheitswesen, Lebensmittel, Landwirtschaft und Getränke sowie sonstige Branchenvertikalen), Servicebereitstellungsmodus (vor Ort, externes Labor und ferngesteuert / digital). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Materialien | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Prüfung, Inspektion und Zertifizierung derzeit?

Der Markt beläuft sich im Jahr 2026 auf 31,68 Milliarden USD und wird bis 2031 voraussichtlich 39,65 Milliarden USD erreichen.

Welche Dienstleistungsart wächst innerhalb des japanischen TIC-Bereichs am schnellsten?

Die Zertifizierung expandiert bis 2031 mit einem CAGR von 5,26 %, da Wasserstofftankstellen, Offshore-Windturbinen und fortschrittliche Medizinprodukte Drittanbieter-Zertifikate anstreben.

Warum gewinnen ferngesteuerte und digitale Inspektionen an Bedeutung?

5G-Konnektivität, IoT-Sensoren und KI-Analysen ermöglichen Echtzeit-Überwachung, wodurch Mobilisierungskosten um rund 30 % gesenkt und der Mangel an qualifizierten Ingenieuren abgemildert werden.

Wie prägen Wasserstoffvorschriften die TIC-Nachfrage?

Importe müssen eine Kohlenstoffintensität von unter 3,4 kg-CO₂ pro kg-H₂ nachweisen, weshalb Lebenszyklusaudits und Lieferketten-Rückverfolgbarkeitszertifizierungen obligatorisch werden.

Welche Regionen in Japan verzeichnen die stärkste neue TIC-Aktivität?

Offshore-Windprojekte leiten Tests nach Hokkaido und Tohoku, während Wasserstoff-Hubs in Fukuoka, Yamaguchi und Hyogo das Zertifizierungswachstum vorantreiben.

Welche strategischen Schritte unternehmen führende TIC-Unternehmen?

Multinationale Unternehmen wie SGS, Bureau Veritas und Intertek erwerben spezialisierte Laboratorien und führen Cloud-Portale ein, um Prüfungs-, Inspektions- und Zertifizierungsdienstleistungen zu bündeln.

Seite zuletzt aktualisiert am: