Marktgröße und Marktanteil des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in Amerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

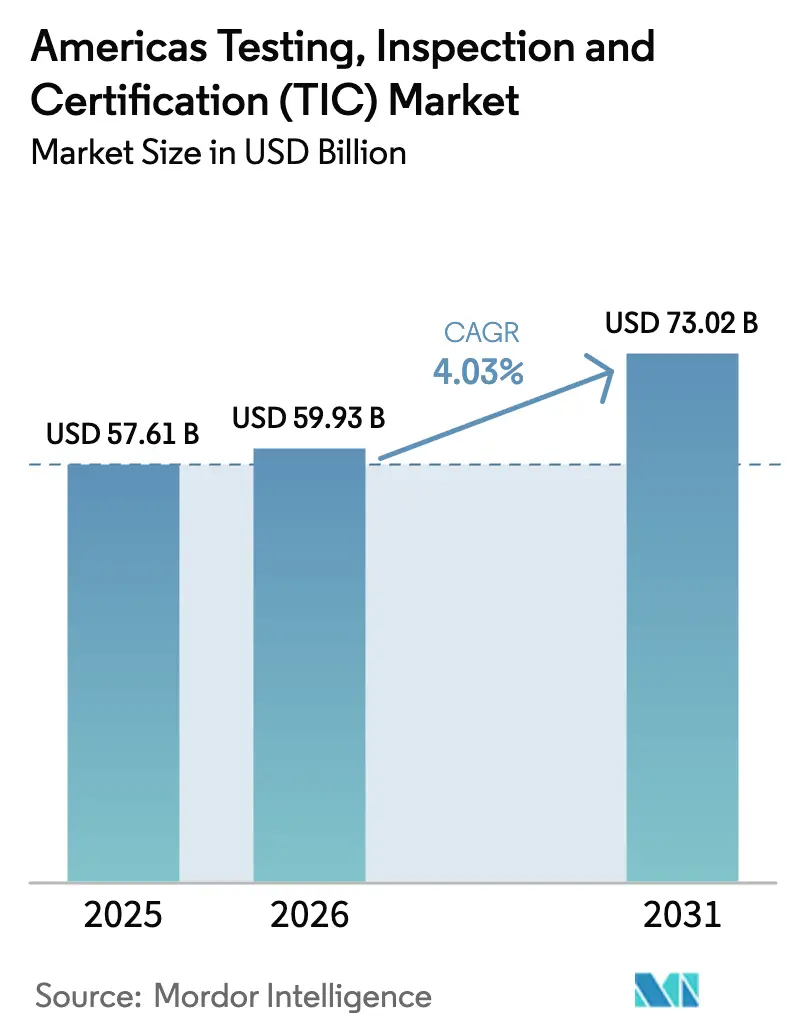

| Marktgröße im Basisjahr (2025) | 57.61 Milliarden US-Dollar |

| Marktgröße (2026) | 59.93 Milliarden US-Dollar |

| Marktgröße (2031) | 73.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in Amerika von Mordor Intelligence

Die Marktgröße des TIC-Marktes in Amerika wird voraussichtlich von 57,61 Milliarden USD im Jahr 2025 auf 59,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,03 % über den Zeitraum 2026–2031 voraussichtlich 73,02 Milliarden USD erreichen. Die Nearshoring-Welle, die die Produktion von Asien nach Amerika verlagert, fördert eine stetige Nachfrage nach lokalen Konformitätsprüfungen, während strengere ESG-Offenlegungsvorschriften der US-amerikanischen SEC und der kanadischen CSA das Prüfvolumen erhöhen. Nordamerika behält eine klare Vorrangstellung, da sein ausgereiftes regulatorisches Umfeld, eine breite Fertigungsbasis und robuste Kapitalausgaben für fortschrittliche Prüfinfrastrukturen hochwertige Aufträge aufrechterhalten. Südamerika verzeichnet das schnellste Wachstum, da Regierungen die Industriepolitik modernisieren und multinationale Unternehmen in neue Kapazitäten investieren, insbesondere in Brasilien und Mexiko. In allen Regionen verkürzt die Konvergenz von KI-gestützter Inspektion, digitalen Berichtsplattformen und gegenseitigen Zertifizierungsabkommen zwischen Luftfahrtbehörden die Projektlaufzeiten und steigert den Gesamtnutzen von Drittanbietern.

Wichtigste Erkenntnisse des Berichts

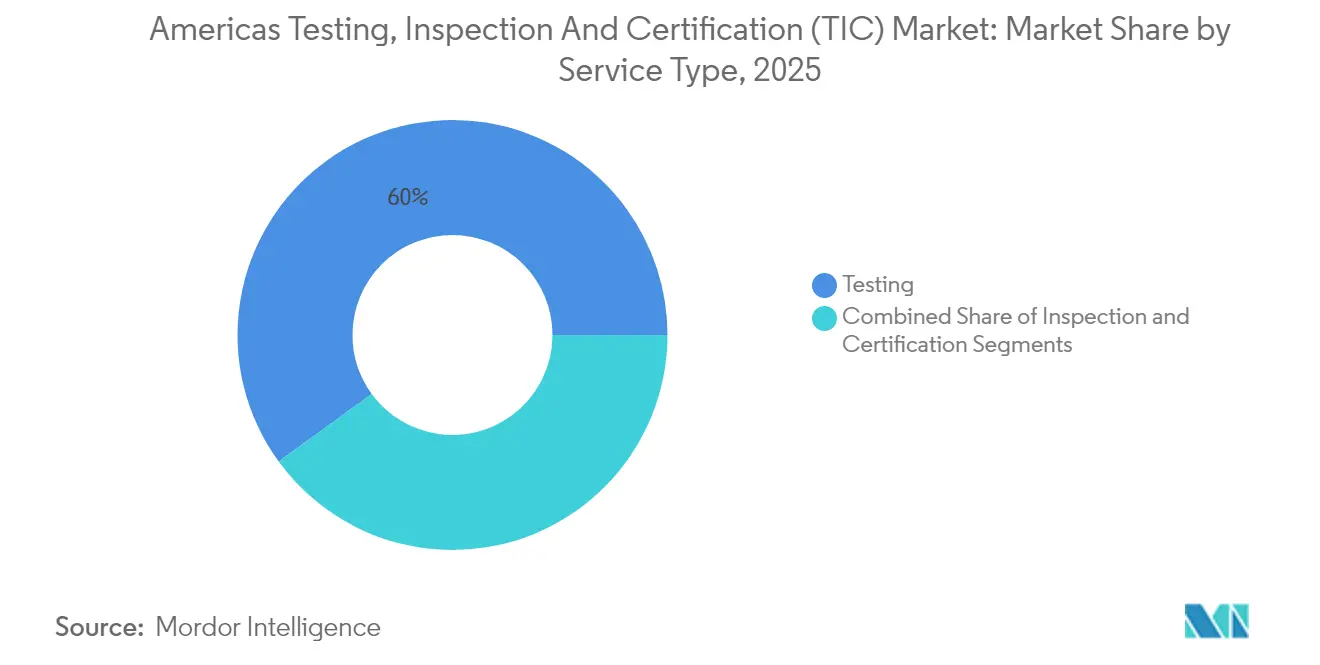

- Nach Dienstleistungsart hielten Prüfdienstleistungen im Jahr 2025 einen Marktanteil von 60,02 % am TIC-Markt in Amerika, während Zertifizierungsdienstleistungen bis 2031 mit einer CAGR von 4,74 % wachsen.

- Nach Beschaffungsmodell kontrollierte das ausgelagerte Segment im Jahr 2025 68,72 % der Marktgröße des TIC-Marktes in Amerika und wird voraussichtlich bis 2031 mit einer CAGR von 4,55 % wachsen.

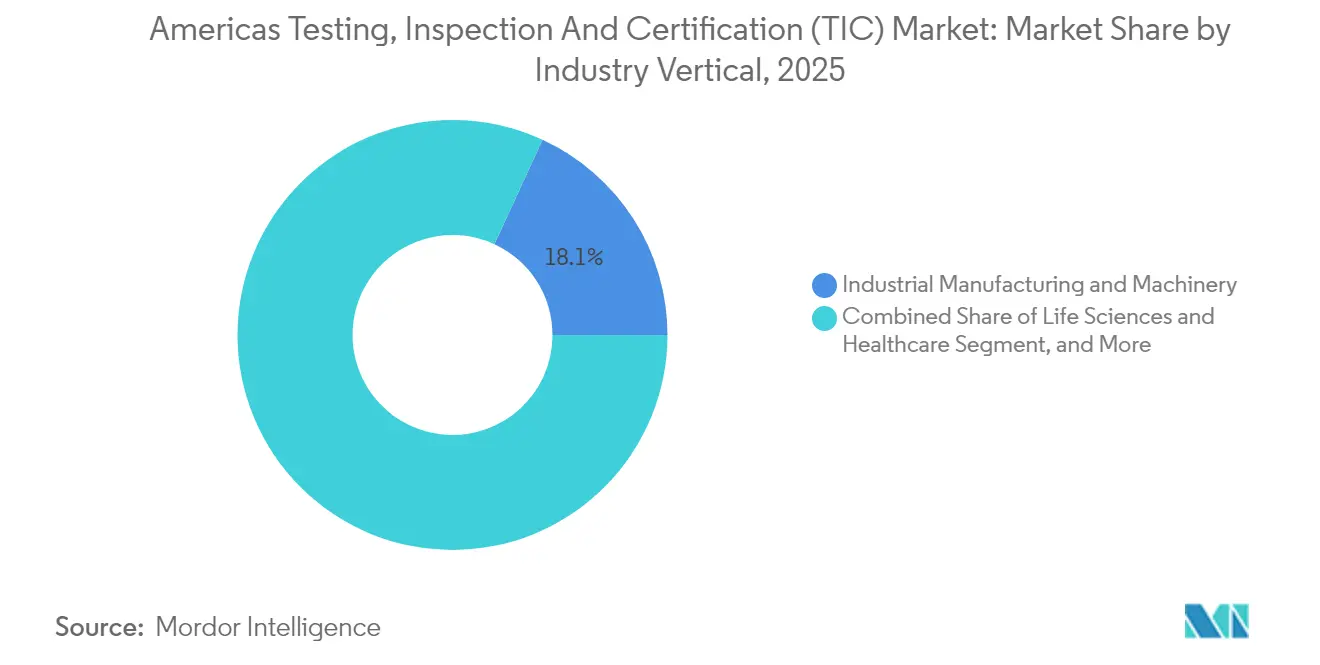

- Nach Branchenvertikale werden Biowissenschaften und Gesundheitswesen voraussichtlich die schnellste CAGR von 5,18 % bis 2031 verzeichnen, während industrielle Fertigung und Maschinenbau im Jahr 2025 mit 18,12 % den größten Umsatzanteil am TIC-Markt in Amerika behielten.

- Nach Servicebereitstellungsmodus erzielte die Vor-Ort-Servicebereitstellung im Jahr 2025 einen Umsatzanteil von 47,96 % am TIC-Markt in Amerika, während Fern- und digitale Inspektionslösungen bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen werden.

- Nach Region wird Südamerika zwischen 2026 und 2031 eine CAGR von 5,29 % verzeichnen und damit alle anderen Teilregionen des TIC-Marktes in Amerika übertreffen, während Nordamerika im Jahr 2025 mit 64,62 % den größten Umsatzanteil behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in Amerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Nearshoring steigert die Nachfrage nach lokalen Konformitätsprüfungen | +0.8% | Nordamerika und Mexiko, Ausstrahlungseffekte auf Mittelamerika | Mittelfristig (2–4 Jahre) |

| Strengere ESG-Prüfungsvorschriften der US-amerikanischen SEC und der kanadischen CSA | +0.6% | Nordamerika, mit Ausweitung auf südamerikanische Tochtergesellschaften | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter 5G/6G-Ausbau erfordert neue Zertifizierungen für Funkgeräte | +0.5% | Global, mit frühem Einsatz in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunehmende Lithium-Ionen-Batterie-Gigafabriken in Mexiko und Brasilien | +0.4% | Mexiko, Brasilien, mit Auswirkungen auf die Lieferkette in ganz Amerika | Langfristig (≥ 4 Jahre) |

| Gesetzgebung zur digitalen Rückverfolgbarkeit in Lebensmittellieferketten | +0.3% | Vereinigte Staaten, Kanada, mit Harmonisierungsdruck auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Versicherungszeichner verschärfen Klauseln zur Schadensverhütungsinspektion | +0.2% | Nordamerika, selektive Übernahme in südamerikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Nearshoring-Konformitätsprüfungen verändert die Marktdynamik

Lokale Produktionsverlagerungen beschleunigten sich nach pandemiebedingten Lieferkettenstörungen, was neue Fabriken in Mexikos Grenzstaaten dazu veranlasste, umfangreiche Sicherheits-, Umwelt- und Qualitätsprüfungen in Auftrag zu geben, bevor Produkte in die Vereinigten Staaten eingeführt werden dürfen. Unternehmen berichten, dass 70 % der offenen technischen Stellen unbesetzt bleiben, was eine stärkere Abhängigkeit von ausgelagerten Anbietern erfordert, um ISO 17025 und branchenspezifische Standards zu erfüllen.[1]Bloomberg, "Mexikos Mangel an Technikfachkräften behindert den Nearshoring-Vorstoß," bloomberg.com Ausstrahlungseffekte kommen Logistikunternehmen zugute, die eine Überprüfung von Lagerautomatisierungssystemen benötigen, sowie Finanzdienstleistungszentren, die mit der regionalen Compliance-Überwachung beauftragt sind. Der TIC-Markt in Amerika wächst, da sich das Nearshoring auch auf Unterhaltungselektronik, Automobilantriebsstränge und Präzisionsmaschinen ausdehnt, die komplexe multidisziplinäre Prüfungen erfordern.

ESG-Prüfungsvorschriften schaffen neue Umsatzquellen

Die US-amerikanische SEC-Regel, die ab 2025 für große beschleunigte Einreicher gilt, verpflichtet zur Drittparteiprüfung von Scope-1- und Scope-2-Emissionen, während die kanadische CSA parallele Offenlegungsrichtlinien umsetzt. Die extraterritoriale Reichweite bedeutet, dass Tochtergesellschaften in ganz Lateinamerika verifizierte Kohlenstoffinventare einreichen müssen, was zu grenzüberschreitenden Aufträgen für etablierte TIC-Unternehmen führt. Versicherer verstärken dies, indem sie ESG-Konformitätszertifikate anfordern, bevor sie Sach- und Haftpflichtversicherungen zeichnen. Als Reaktion darauf führen Anbieter Dienstleistungen für Kohlenstoffbuchhaltung, Lieferkettentransparenz und Sozialwirkungsprüfungen ein, was Verträge zu Premiumpreisen stimuliert, die das Gesamtwachstum des TIC-Marktes in Amerika ankurbeln.

Zertifizierung von 5G/6G-Geräten treibt technische Innovation voran

Der rasche 5G-Ausbau in städtischen Korridoren zwingt Handyhersteller, Netzwerkgeräteanbieter und Betreiber privater Netzwerke dazu, neue FCC- und ISED-Protokolle zu erfüllen, die Millimeterwellenbänder und massive MIMO-Antennenanordnungen abdecken.[2]Bundesbehörde für Kommunikation, "Gerätezulassung – HF-Gerät," fcc.gov Kapitalintensive HF-Kammern mit einem Preis von rund 10–15 Millionen USD pro Standort setzen eine hohe Eintrittsbarriere und stärken damit den Wettbewerbsvorteil etablierter Anbieter. Vorbereitungen für 6G-Prototypen, die nach 2028 fällig sind, führen zu Vorabreservierungen für Zuverlässigkeits- und Koexistenzprüfungen. Gegenseitige Anerkennungsabkommen reduzieren doppelte Prüfbelastungen, doch nationale Spektrumszuweisungen weichen weiterhin voneinander ab, was für stetige Beratungseinnahmen sorgt.

Expansion von Lithium-Ionen-Batterie-Gigafabriken fördert spezialisierte Prüfungen

BMWs 1,7 Milliarden USD teures Werk in Mexiko repräsentiert eine breitere Welle der Batterieproduktion, die auch Brasilien berührt, wo staatliche Anreize neue Kapazitäten katalysieren. Umfassende Protokolle wie UL 2580 erfordern Missbrauchs-, Wärmedurchgeh- und Zykluslebensdaueranalysen – Tätigkeiten, die auf zweckgebundene Kammern und chemische Analyselabore angewiesen sind, die den meisten internen Teams nicht zur Verfügung stehen. Lieferanten von Kathoden-, Anoden- und Elektrolytmaterialien treten in die Konformitätswarteschlange ein und vervielfachen die adressierbare Ausgabe für Dienstleister mit elektrochemischer Expertise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Labortechnikern in ganz Lateinamerika | -0.4% | Lateinamerika, Ausstrahlungseffekte auf nordamerikanische Betriebe | Langfristig (≥ 4 Jahre) |

| Fragmentierte Regulierungsrahmen zwischen Mercosur und USMCA | -0.3% | Grenzüberschreitende Tätigkeiten zwischen Nord- und Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für KI-gesteuerte Ferninspektion-Hardware | -0.2% | Global, mit langsamerer Übernahme in kostensensiblen lateinamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende interne Prüfkapazitäten großer Erstausrüster | -0.2% | Nordamerika vorrangig, selektive Übernahme durch große südamerikanische Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technikermangel schränkt die Marktexpansion ein

Die UNESCO warnt, dass regionale Defizite in der technischen Bildung dazu führen, dass 70 % der mexikanischen Technologieunternehmen Schwierigkeiten haben, qualifizierte Arbeitskräfte zu finden.[3]UNESCO, "Lateinamerika steht vor einer Krise in der technischen Bildung," unesco.org Spezialisierte Bereiche wie HF-Charakterisierung, chemische Analytik und fortschrittliche Materialien verzeichnen anhaltende Vakanzen, was Anbieter dazu zwingt, intensive Ausbildungspipelines aufzubauen, die die Amortisationszeiten verlängern. Lohninflation bei knappen Qualifikationen drückt die Margen, insbesondere bei standardisierten Tests. Die grenzüberschreitende Umsiedlung von Fachexperten mildert Engpässe, verursacht jedoch zusätzliche Visa- und Umzugskosten.

Regulierungsfragmentierung erhöht die Compliance-Kosten

Trotz gegenseitiger Luftfahrtabkommen bestehen erhebliche Unterschiede zwischen den USMCA- und Mercosur-Rahmenwerken für Lebensmittelsicherheit, Automobilkomponenten und Telekommunikationsgeräte. Multinationale Unternehmen, die in beiden Blöcken tätig sind, müssen häufig gesamte Testbatterien wiederholen, was die Markteinführungszeit verlängert und die Budgets aufbläht. Große TIC-Unternehmen nutzen Labore mit mehreren Zuständigkeitsbereichen, um das Programmmanagement zu zentralisieren, während kleinere Spezialisten Hindernisse bei der kontinentalen Expansion haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung behält die Führung, während Zertifizierung beschleunigt

Prüflösungen erzielten 60,02 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre grundlegende Rolle bei der Produktvalidierung in allen Branchen. Die Zertifizierung ist zwar kleiner, soll aber mit einer CAGR von 4,74 % wachsen, da ESG-Prüfungen, Cybersicherheitssiegel und Funktionssicherheitszertifizierungen zunehmendes regulatorisches Gewicht erhalten. Inspektionsdienstleistungen besetzen die mittlere Nische und unterstützen Projekte zur Infrastrukturintegrität und präventive Wartungsprogramme. Batterie-Sicherheitsinitiativen veranschaulichen, wie die Nachfrage zu hochkomplexen Tests verlagert wird, bei denen Fachkompetenz und zweckgebundene Kammern entscheidend sind. Die Marktgröße des TIC-Marktes in Amerika für Zertifizierungsdienstleistungen wird voraussichtlich im Einklang mit Vorschriften wachsen, die geprüfte Offenlegungen erfordern.

Die Wettbewerbspositionierung verändert sich, da Labore die ISO-17025-Basisakkreditierung anstreben, bevor sie branchenspezifische Zertifizierungen wie UL 2580 oder IATF 16949 hinzufügen. UL Solutions erweiterte seine Prüflinie für Elektrofahrzeugbatterien, um hochwertige Aufträge zu gewinnen, was einen Schwenk zu hochwertigen Nischen signalisiert. Kleinere Unternehmen ohne Kapitalspielraum tendieren zu Unterauftragsmodellen unter Netzwerkpartnern und stärken so das ausgelagerte Ökosystem. Automatisierung und Datenanalyse durchdringen Routinetests und befreien qualifiziertes Personal für interpretative Aufgaben, doch Personalengpässe in fortgeschrittenen Disziplinen dämpfen die Volumenskalierbarkeit.

Nach Beschaffungsart: Dominanz der Fremdvergabe bleibt bestehen

Unternehmen leiteten im Jahr 2025 weiterhin 68,72 % der Prüfbudgets an externe Partner, ein Muster, das mit einer CAGR von 4,55 % bis 2031 anhalten soll. Risikominderung, die Präferenz der Regulierungsbehörden für unabhängige Bestätigungen und immer umfangreichere Standardkataloge stützen den ausgelagerten Anteil. Der Marktanteil des TIC-Marktes in Amerika für ausgelagerte Tätigkeiten profitiert von grenzüberschreitender Fertigung, die die Compliance durch eine einzige Einheit erschwert.

Die digitale Transformation verstärkt diese Attraktivität. Anbieter integrieren Echtzeit-Dashboards, nahtlose Datenfeeds und prüffertige Berichtsgeneratoren, die den internen Verwaltungsaufwand reduzieren. Große Erstausrüster, die eigene Labore aufgebaut haben, benötigen vor der Produkteinführung weiterhin unparteiische Bestätigungen. Folglich bleibt das ausgelagerte Modell unverzichtbar, während hybride Vereinbarungen entstehen, bei denen Unternehmenslabore Vorprüfungen durchführen und externe Partner Konformitätszertifikate ausstellen.

Nach Branchenvertikale: Fertigung führt, Gesundheitswesen überholt

Industrielle Fertigung und Maschinenbau machten im Jahr 2025 einen Anteil von 18,12 % am Umsatz aus, da Investitionsgüterproduzenten Ausrüstungen für regionale Werke validierten. Die Marktgröße des TIC-Marktes in Amerika für Biowissenschaften und Gesundheitswesen wird voraussichtlich am schnellsten mit einer CAGR von 5,18 % wachsen, da die regulatorische Kontrolle nach der Pandemie die Normen für Sterilität, Wirksamkeit und Lieferkettenintegrität stärkt.

Konsumgüter und Einzelhandel halten das Basisvolumen durch Sicherheits- und Kennzeichnungsprüfungen aufrecht, während IKT und Telekommunikation vom 5G/6G-Ausbauzyklus profitieren. Die Elektrifizierung und Autonomisierung im Automobilbereich erfordert neue Testsuiten für Batterien und Wahrnehmungssysteme. Öl-, Gas- und Petrochemiebetreiber halten sich an Rohrleitungsintegritätsstandards unter der PHMSA-Zuständigkeit. Die Zunahme erneuerbarer Energien erweitert die Nachfrage nach Schaufelinspektion, Wechselrichterzertifizierung und Netzkonformität. Luft- und Raumfahrtunternehmen nutzen gegenseitige Zertifizierungsabkommen, um grenzüberschreitende Genehmigungen zu beschleunigen, und Baustofflabore profitieren von steigenden Infrastrukturausgaben in Brasilien, Mexiko und Chile.

Nach Servicebereitstellungsmodus: Digitale Übernahme beschleunigt sich

Vor-Ort-Aufträge hielten im Jahr 2025 einen Umsatzanteil von 47,96 %, da schwere Ausrüstungen und Infrastrukturen weiterhin physische Untersuchungen erfordern. Fern- und digitale Methoden verzeichneten eine CAGR von 4,93 % und nutzten KI-Vision, Drohnen und IoT-Sensoren für kontinuierliche oder periodische Prüfungen ohne Reiseaufwand. Externe Labore bleiben für Tätigkeiten wie zerstörende Prüfungen, chemische Analytik und klimatische Belastungszyklen unverzichtbar.

Pandemiebedingten Einschränkungen lösten eine rasche Übernahme von Fernmethoden aus; das Modell bleibt bestehen, da Kunden Kosten-, Geschwindigkeits- und CO₂-Einsparungen schätzen. Die regulatorische Akzeptanz variiert jedoch, was zu gemischten Modellen führt, bei denen die Fernerkundung Rohdaten liefert und periodische Vor-Ort-Besuche als Qualitätsanker dienen. Anbieter investieren in Interoperabilitätsschichten, die Sensorausgaben in sichere Cloud-Dashboards integrieren, die detailliert genug für Prüfer sind.

Geografische Analyse

Nordamerikas überproportionaler Anteil von 64,62 % ergibt sich aus umfassender Gesetzgebung, die Gesundheit, Umwelt und Technologie abdeckt. Die Aufteilung des Marktanteils des TIC-Marktes in Amerika begünstigt die Vereinigten Staaten, da ihre Aufsicht durch mehrere Behörden obligatorische Tests für Pharmazeutika, Elektronik und Landwirtschaft vorschreibt. Kanada verstärkt die Aktivitäten durch Bergbaukernanalysen und Umweltprüfungen für Ölsande, während Mexikos Grenzexpansion Prüfungen von Automobilantriebssträngen und Unterhaltungselektronik in nahegelegene akkreditierte Labore lenkt. Das USMCA hat viele technische Anforderungen angeglichen, doch Umsetzungsverzögerungen in Nischenbereichen erhalten Beratungsmöglichkeiten aufrecht.

Südamerika verzeichnet das stärkste Wachstum, das bis 2031 mit einer CAGR von 5,29 % prognostiziert wird, da Brasilien Kapital in Transportkorridore und Stromnetze investiert. Bundesstaatliche Programme erfordern zertifizierten Beton, Stahl und Verbundwerkstoffe, was die Marktgröße des TIC-Marktes in Amerika für die Überprüfung im Tiefbau erweitert. Argentinien nutzt die Expansion der Lithium- und Kupferressourcen und fördert spezialisierte Spektroskopie- und metallurgische Dienstleistungen. Chiles Boom bei erneuerbaren Energien erfordert IEC-kompatible Turbinen- und Solarmodulvalidierungen, während Peru und Kolumbien Rohrleitungsinspektionen verlangen, die mit US-amerikanischen Integritätsprotokollen übereinstimmen.

Grenzüberschreitende Hersteller stoßen auf doppelte Tests, wenn USMCA- und Mercosur-Regeln bei Lebensmittelzusatzstoffen, Fahrzeugemissionen und SAR-Schwellenwerten für Mobiltelefone voneinander abweichen. Größere TIC-Anbieter nutzen regionale Labornetzwerke, die die Probenlogistik rationalisieren und Multi-Standard-Testpläne koordinieren. Aufkommende Gespräche über gegenseitige Anerkennung versprechen langfristige Effizienzgewinne, werden jedoch innerhalb des Prognosezeitraums wahrscheinlich nicht alle lokalen Zertifizierungsebenen beseitigen.

Wettbewerbslandschaft

Der TIC-Markt in Amerika bleibt mäßig fragmentiert, obwohl Fusionen und Übernahmen zunehmen, da Anbieter Größe und Nischenexpertise anstreben. Die gescheiterte Fusion von SGS und Bureau Veritas im Wert von 30–35 Milliarden USD im Januar 2025 zeigt die kartellrechtliche Sensibilität bei Mega-Deal-Ebenen. Stattdessen konzentriert sich die Akquisitionstätigkeit auf Ergänzungskäufe: Bureau Veritas zahlte 650 Millionen CAD (481 Millionen USD) für Maxxam Analytics, um die kanadische Umweltabdeckung zu stärken, während SGS Accutest Laboratories integrierte, um das US-amerikanische Boden- und Wasserportfolio zu vertiefen.

Strategische Themen konzentrieren sich auf Elektrifizierung, ESG-Prüfungen und digitale Inspektion. Interteks 15 Millionen USD teures Elektrifizierungskompetenzzentrum in der Nähe von Detroit veranschaulicht den Kapitaleinsatz für wachstumsstarke Branchen. TÜV Rheinlands Cybersicherheitslabor in Mexiko positioniert das Unternehmen für die steigende Nachfrage nach Konnektivität im Automobilbereich. Mérieux NutriSciences erwarb Bureau Veritas' Lebensmittelsparte für 350 Millionen EUR (378 Millionen USD), um ein kontinentales Netzwerk aufzubauen, das auf die Validierung der Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher abzielt. Anbieter, die umfassende Akkreditierungen in mehreren Bereichen und Regionen vorweisen können, gewinnen an Preissetzungsmacht, während standardisierte Tests einem Wettbewerbsdruck auf die Preise ausgesetzt sind.

Digitale Fähigkeiten dienen als neue Differenzierungsmerkmale. Unternehmen setzen KI für die Anomalieerkennung, prädiktive Analytik und virtuelle Zeugen-Lösungen ein. Frühe Anwender sichern sich mehrjährige Rahmendienstleistungsverträge, die traditionelle Prüfungen mit Datendiensten bündeln. Kleinere Spezialisten erhalten ihre Relevanz, indem sie sich auf Einzeldisziplin-Expertise konzentrieren und Unterauftragsflüsse von Hauptauftragnehmern bedienen.

Branchenführer im Bereich Prüfung, Inspektion und Zertifizierung (TIC) in Amerika

Bureau Veritas SA

SGS SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bureau Veritas und SGS beendeten Fusionsgespräche im Wert von 30–35 Milliarden USD, nachdem keine Einigung über Bedingungen und regulatorische Genehmigungen erzielt werden konnte.

- Dezember 2024: Bureau Veritas schloss die Übernahme von Maxxam Analytics für 650 Millionen CAD (481 Millionen USD) ab und erweiterte damit die Kapazitäten für Umweltprüfungen in Kanada.

- November 2024: SGS übernahm Accutest Laboratories, um seine nordamerikanische Reichweite im Bereich Umweltprüfungen zu erweitern.

- Oktober 2024: Mérieux NutriSciences erwarb Bureau Veritas' Lebensmittelprüfungsgeschäft für 350 Millionen EUR (378 Millionen USD).

Berichtsumfang des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in Amerika

Die Branche für Prüfung, Inspektion und Zertifizierung umfasst Konformitätsbewertungsstellen, die Dienstleistungen von Prüfung und Inspektion bis hin zu Tests, Verifizierung, Qualitätssicherung und Zertifizierung anbieten.

Der Markt für Prüfung, Inspektion und Zertifizierung in Amerika ist segmentiert nach Dienstleistungsart (Prüf- und Inspektionsdienstleistungen, Zertifizierungsdienstleistungen), Endnutzerbranche (Konsumgüter und Einzelhandel, Energie und Strom, Automobil, Öl und Gas, Bergbau, Landwirtschaft/Lebensmittel, Chemie, Bauwesen und Infrastruktur, Industrieausrüstung [schwere Ausrüstungen und Maschinen], Transport [Luft- und Raumfahrt sowie Schienenverkehr] und andere Endnutzerbranchen) sowie Land (Vereinigte Staaten, Kanada, Brasilien, Mexiko, Chile, Argentinien und übriges Amerika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Eigenleistung |

| Fremdvergabe |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bauwesen und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) |

| Vor-Ort |

| Außerhalb des Standorts / Labor |

| Fernzugriff / Digital |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Prüfung | |

| Inspektion | ||

| Zertifizierung | ||

| Nach Beschaffungsart | Eigenleistung | |

| Fremdvergabe | ||

| Nach Branchenvertikale | Konsumgüter und Einzelhandel | |

| IKT und Telekommunikation | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Öl, Gas und Petrochemie | ||

| Energie und Versorgungsunternehmen | ||

| Industrielle Fertigung und Maschinenbau | ||

| Chemikalien und Werkstoffe | ||

| Bauwesen und Infrastruktur | ||

| Biowissenschaften und Gesundheitswesen | ||

| Lebensmittel, Landwirtschaft und Getränke | ||

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) | ||

| Nach Servicebereitstellungsmodus | Vor-Ort | |

| Außerhalb des Standorts / Labor | ||

| Fernzugriff / Digital | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der TIC-Markt in Amerika im Jahr 2026?

Er wird auf 59,93 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,03 % 73,02 Milliarden USD erreichen.

Welche Region wächst innerhalb der Prüf- und Inspektionsdienstleistungen am schnellsten?

Südamerika wird voraussichtlich bis 2031 mit einer CAGR von 5,29 % wachsen, angetrieben durch industrielle Entwicklung und regulatorische Modernisierung.

Warum steigern ESG-Vorschriften die Nachfrage nach TIC-Dienstleistungen?

Die US-amerikanische SEC und die kanadische CSA verlangen ab 2025 eine Drittparteiprüfung von Emissionsdaten, was Unternehmen dazu veranlasst, zertifizierte Prüfer zu beauftragen.

Welche Dienstleistungsart führt den TIC-Markt in Amerika an?

Prüfdienstleistungen halten einen Umsatzanteil von 60,02 % und spiegeln damit ihre grundlegende Rolle bei der Produkt- und Prozessvalidierung wider.

Wie verändert die digitale Inspektion die Marktlandschaft?

KI-gestützte Fernlösungen wachsen mit einer CAGR von 4,93 %, reduzieren Vor-Ort-Kosten und ermöglichen eine kontinuierliche Überwachung, erfordern jedoch weiterhin periodische Vor-Ort-Validierungen.

Welche Branche zeigt das schnellste prognostizierte Wachstum?

Biowissenschaften und Gesundheitswesen werden voraussichtlich mit einer CAGR von 5,18 % wachsen, da Vorschriften nach der Pandemie strenge Konformitätsprüfungen verlangen.

Seite zuletzt aktualisiert am: