Marktgröße und Marktanteil des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

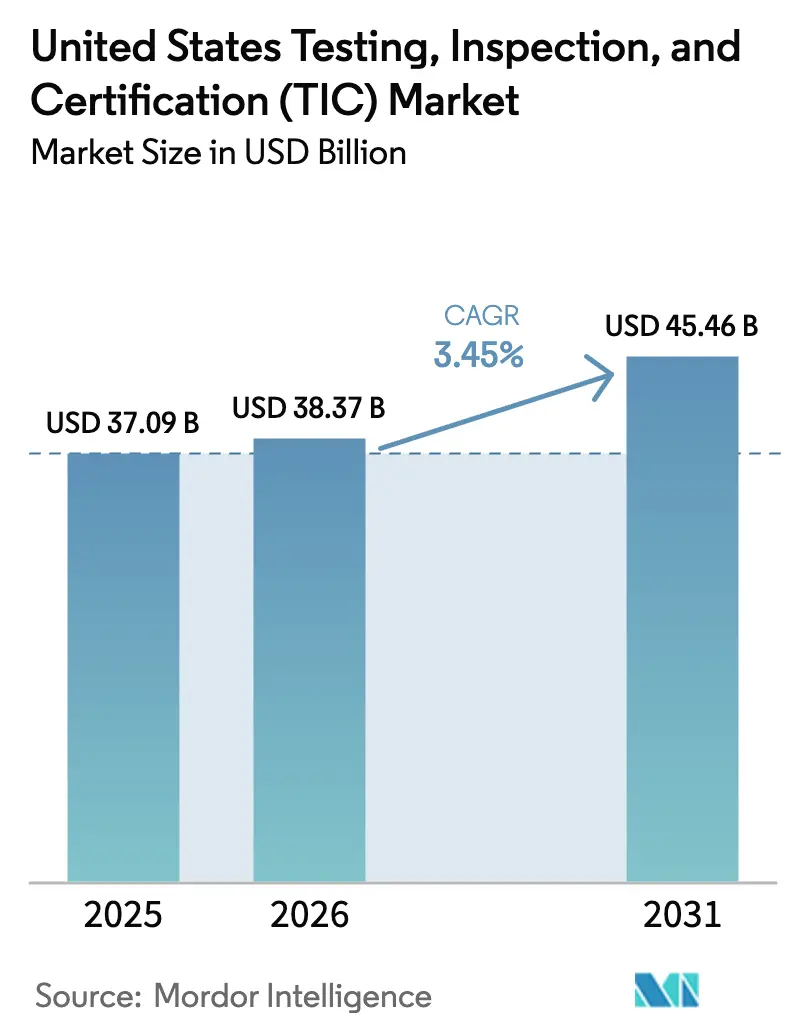

| Marktgröße im Basisjahr (2025) | 37.09 Milliarden US-Dollar |

| Marktgröße (2026) | 38.37 Milliarden US-Dollar |

| Marktgröße (2031) | 45.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-Marktes für Prüfung, Inspektion und Zertifizierung wurde im Jahr 2025 auf 37,09 Milliarden USD geschätzt und soll von 38,37 Milliarden USD im Jahr 2026 auf 45,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2026–2031). Diese moderate Expansion spiegelt eine reife, aber chancenreiche Marktlandschaft wider, die durch 1,2 Billionen USD an föderalen Infrastrukturausgaben, behördenübergreifende regulatorische Mandate und eine beschleunigte digitale Transformation in kritischen Branchen gestützt wird. Die Dienstleistungsnachfrage wird von Materialprüfungen für durch Konjunkturprogramme finanzierte Projekte, Cybersicherheitsbewertungen im Rahmen des U.S. Cyber Trust Mark sowie analytischen Protokollen im Zusammenhang mit neuen PFAS-Standards angeführt. Konsolidierung bleibt der bevorzugte Wachstumsvektor für etablierte Laboratorien, die Nischenkompetenzen aufbauen möchten; die gescheiterte 33-Milliarden-USD-Fusion von SGS und Bureau Veritas verdeutlicht jedoch regulatorische Gegenströmungen, die den Wettbewerbspluralismus erhalten. Akuter Fachkräftemangel, fragmentierte Akkreditierungen und kostensensible kleine und mittlere Unternehmen stellen anhaltende Einschränkungen dar, auch wenn digitale Inspektionswerkzeuge neue Ferneinnahmen und Effizienzgewinne erschließen.

Wichtigste Erkenntnisse des Berichts

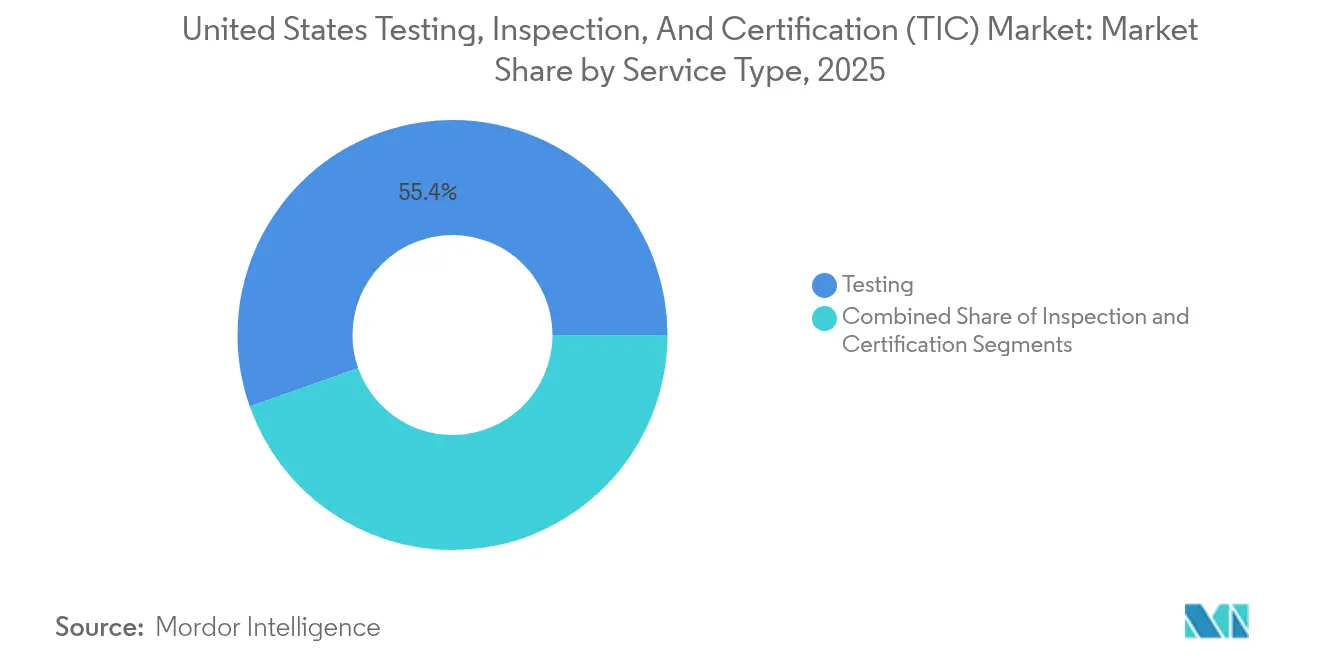

- Nach Dienstleistungsart hielt Prüfung im Jahr 2025 einen Marktanteil von 55,40 % am US-Markt für Prüfung, Inspektion und Zertifizierung, während Zertifizierung bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen wird.

- Nach Beschaffungsart kontrollierten interne Programme im Jahr 2025 53,10 % der Marktgröße des US-Marktes für Prüfung, Inspektion und Zertifizierung, während ausgelagerte Aktivitäten mit einer CAGR von 3,82 % bis 2031 zunehmen.

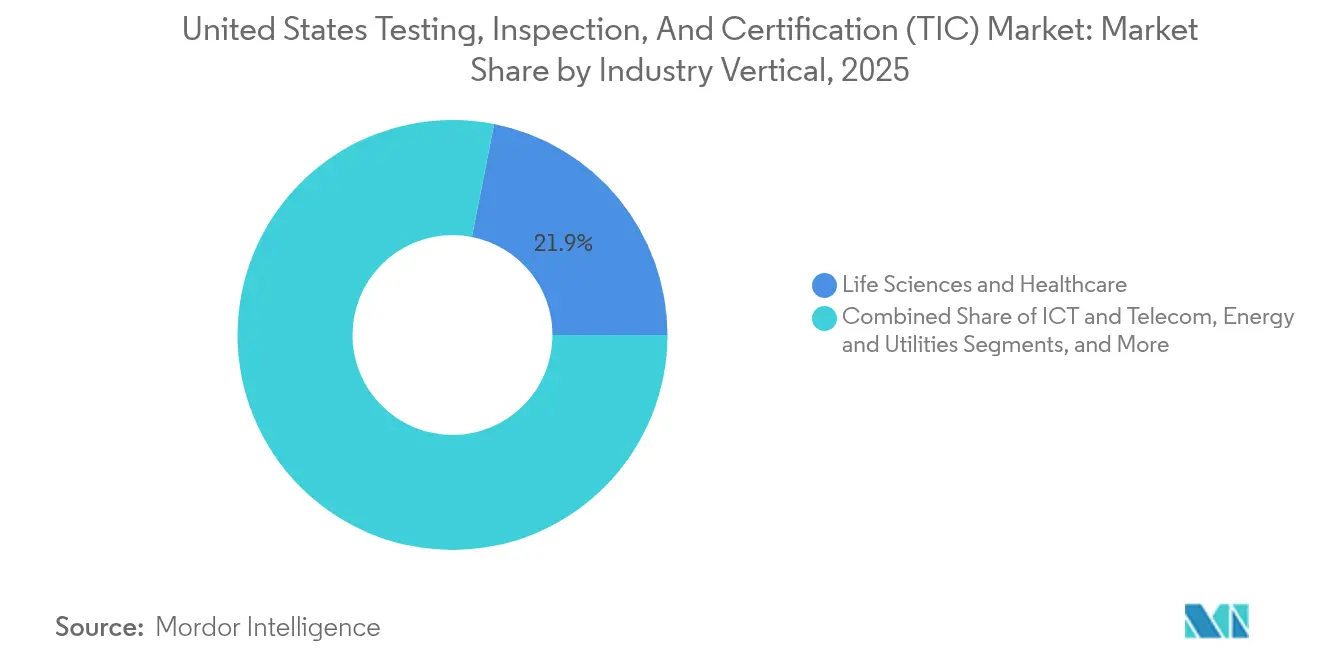

- Nach Branchenvertikale erzielte der Bereich Biowissenschaften und Gesundheitswesen im Jahr 2025 21,90 % des Umsatzes, während Automobil und Transport voraussichtlich die schnellste CAGR von 5,05 % bis 2031 verzeichnen wird.

- Nach Dienstleistungserbringungsart erzielten Vor-Ort-Lösungen im Jahr 2025 einen Umsatzanteil von 56,85 %, und Fern- und Digitallösungen beschleunigen sich mit einer CAGR von 5,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere behördenübergreifende regulatorische Compliance-Mandate | +1.2% | National, konzentriert in stark regulierten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung von TIC durch OEMs und Markeninhaber | +0.8% | National, mit Schwerpunkt auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Einführung digitaler und ferngesteuerter Inspektionstechnologien | +0.6% | National, beschleunigt in technologieaffinen Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualitätsanforderungen für den Ausbau erneuerbarer Energien und Elektrofahrzeuge | +0.9% | National, konzentriert in Korridoren für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Cybersicherheitszertifizierung für vernetzte Produkte | +0.4% | National, mit Konzentration im Technologiesektor | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Materialprüfungen durch föderale Infrastrukturkonjunkturprogramme | +0.7% | National, mit Priorität auf Bundesstaaten mit Infrastrukturdefiziten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere behördenübergreifende regulatorische Compliance-Mandate

Bundesbehörden stellen beispiellose Anforderungen, die den US-Markt für Prüfung, Inspektion und Zertifizierung erweitern, indem sie Versorgungsunternehmen, Hersteller und Konsumgütermarken dazu verpflichten, die Einhaltung überlappender Regelwerke nachzuweisen. Die PFAS-Regelung der EPA verpflichtet 4.100–6.700 US-amerikanische Wasserversorgungssysteme zur verbindungsspezifischen Prüfung und Sanierungsplanung, was einen mehrjährigen Analyserückstand erzeugt. Gleichzeitig modernisiert der Cosmetics Regulation Act der FDA die Sicherheitssubstantiierung und GMP-Protokolle und drängt Körperpflegeunternehmen zur Drittanbieter-Zertifizierung.[1]NSF, "Der FDA Modernization of Cosmetics Regulation Act: Was Sie wissen müssen," nsf.org Anbieter, die duale EPA-FDA-Akkreditierungen aufrechterhalten können, verschaffen sich einen Vorteil, da Kunden nach Einzelquellen-Partnern für komplexe, behördenübergreifende Portfolios suchen.

Zunehmende Auslagerung von TIC durch OEMs und Markeninhaber

Anhaltender Mangel an spezialisierten Technikern und Ingenieuren steigert die externe Nachfrage. Die Semiconductor Industry Association prognostiziert bis 2030 70.000 unbesetzte Stellen in den USA, was Halbleiterhersteller dazu zwingt, Fachkenntnisse zu importieren oder mit akkreditierten Laboratorien für kritische Prüfungen zusammenzuarbeiten. Branchenverbände heben verwaltete Dienstleistungsmodelle hervor, die Kompetenzkonvergenztraining mit strengen Datensicherheitskontrollen kombinieren und die Auslagerung zu einem attraktiven Hebel für den Kompetenzaufbau machen.[2]IAOP, "PULSE: Die Rolle der Auslagerung bei der Schließung der Talentlücke," iaop.org Mit zunehmender Komplexität der Lieferketten priorisieren Markeninhaber spezialisierte Laboratorien, die schnell über mehrere Standorte und Regulierungsregime hinweg skalieren können.

Einführung digitaler und ferngesteuerter Inspektionstechnologien

Fernplattformen wie SGS QiiQ und TÜV Rheinlands Virtual Expert bieten Live-Video, Augmented-Reality-Überlagerungen und sichere Dokumentation, die Echtzeit-Audits ohne Reisen ermöglichen. Frühe Anwender berichten von verkürzten Inspektionszykluszeiten und geringeren CO₂-Fußabdrücken. Regulierungsbehörden erlauben nun die virtuelle Zeugenschaft für definierte Anwendungsbereiche, was die Kundenakzeptanz beschleunigt. Anbieter, die in 5G-fähige Kameras, IoT-Sensoren und KI-gestützte Analysen investieren, differenzieren sich durch prädiktive Erkenntnisse neben der Compliance-Bestätigung und verstärken den digitalen Wandel im US-Markt für Prüfung, Inspektion und Zertifizierung.

Qualitätsanforderungen für den Ausbau erneuerbarer Energien und Elektrofahrzeuge

Der Hochlauf von Wind-, Solar- und Batteriespeicherinstallationen steigert die Nachfrage nach Netzcode-Compliance-Prüfungen. UL Solutions führt Turbinenzertifizierungen gemäß sich weiterentwickelnden europäischen Netzanforderungen durch – ein Modell, das auf US-Projekte übertragen wird, da die Netzanschlussregeln strenger werden. IEEE 1547-2018 und UL 1741 SB legen einheitliche Wechselrichter-Benchmarks fest und treiben Laborabläufe für dezentrale Erzeugungsanlagen an. Die parallele Beschleunigung bei Elektrofahrzeugen erweitert die Nachfrage nach Batteriematerialvalidierung und Hochspannungssicherheitszertifizierung und vergrößert den adressierbaren Markt für Anbieter von Prüfung, Inspektion und Zertifizierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preissensibilität bei kleinen und mittleren Unternehmen | -0.7% | National, konzentriert in kostensensiblen Branchen | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen, die die Probenlogistik verzögern | -0.3% | National, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an spezialisiertem TIC-Fachpersonal | -0.9% | National, gravierend in Hochtechnologieregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Akkreditierung und überlappende Standards | -0.4% | National, komplex bei länderübergreifenden Aktivitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Preissensibilität bei kleinen und mittleren Unternehmen

Bauinflation und höhere Lohnkosten belasten kleinere Unternehmen und zwingen sie, Compliance-Ausgaben zu priorisieren. Das Congressional Budget Office prognostiziert eine Erosion der Kaufkraft der Mittel aus dem Infrastructure Investment and Jobs Act um 24,3 % bis 2031, was Angebotsstrategien hin zu grundlegender Compliance zu minimalen Kosten verändert. Ohne mengenbasierte Rabatte verschieben kleine und mittlere Unternehmen nicht obligatorische Prüfungen, was den adressierbaren Umsatz für Anbieter von Prüfung, Inspektion und Zertifizierung begrenzt, die auf Mehrwertdienstleistungen ausgerichtet sind.

Akuter Mangel an spezialisiertem TIC-Fachpersonal

Der Mangel an Metrologen, Chemikern und Cybersicherheitsauditoren begrenzt den Durchsatz und treibt die Löhne in die Höhe. Expansionen von Halbleiterfabriken verdeutlichen das Problem, da Unternehmen Techniker importieren, um inländische Lücken zu schließen. Dünne regionale Talentpools verlängern Projektvorlaufzeiten und erschweren eine bundesweite Serviceabdeckung, was die Wachstumsaussichten dort dämpft, wo die Personalbesetzung zum kritischen Pfad wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung bleibt Kernbereich, während Zertifizierung an Fahrt gewinnt

Prüfung dominierte die Marktgröße des US-Marktes für Prüfung, Inspektion und Zertifizierung mit einem Anteil von 55,40 % im Jahr 2025 aufgrund unveränderlicher regulatorischer Mandate. Hochvolumige Wasser-, Material- und Elektronikanalysen fließen weiterhin durch akkreditierte Laboratorien und sichern die Umsatzstabilität. Demgegenüber ist Zertifizierung mit einer CAGR von 4,05 % auf dem Vormarsch, angetrieben durch das U.S. Cyber Trust Mark und Netzcode-Compliance-Programme, die regelmäßige Neubewertungen erfordern. Der Aufstieg des Segments spiegelt eine Kundenverschiebung hin zu Validierungsnachweisen wider, die den Marktzugang ermöglichen. Große Laboratorien erweitern ihren Umfang durch die Integration von Zertifizierung in bestehende Prüfketten und stärken so ganzheitliche Wertangebote für Verbraucher-IoT, Elektrofahrzeugbatterien und Komponenten für erneuerbare Energien.

Das Prüfungswachstum wird leicht durch Automatisierung gebremst, die repetitive manuelle Aufgaben reduziert; komplexe Chemien und sich weiterentwickelnde Standards erhalten jedoch Mindestprüfvolumina aufrecht. Die schnellere Entwicklung der Zertifizierung resultiert aus der politisch getriebenen Expansion bei der Kennzeichnung vernetzter Geräte und ESG-verknüpften Lieferkettenaudits. Laboratorien, die sowohl über ISO 17025- als auch ISO 17065-Akkreditierungen verfügen, erzielen Premiumpreise, da Kunden Anbieter konsolidieren, um die Aufsicht zu rationalisieren. Das Zusammenspiel zwischen obligatorischen Prüfungen und freiwilligen Kennzeichnungen hält beide Teilsegmente im Mittelpunkt des US-Marktes für Prüfung, Inspektion und Zertifizierung.

Nach Beschaffungsart: Auslagerung gewinnt aufgrund von Kompetenzlücken

Interne Laboratorien kontrollierten im Jahr 2025 53,10 % des Umsatzes, was auf Altinvestitionen in Sektoren wie Pharmazeutika, Luft- und Raumfahrt sowie Petrochemie zurückzuführen ist. Diese unternehmenseigenen Einheiten gewährleisten den Schutz geistigen Eigentums und sofortige Bearbeitungszeiten. Die Auslagerung, die mit einer CAGR von 3,82 % voranschreitet, profitiert von der wachsenden Lücke zwischen regulatorischem Umfang und interner Kapazität. OEMs bevorzugen externe Partner, die die Einhaltung mehrerer Rechtsordnungen gewährleisten und gleichzeitig Investitionsausgaben für fortschrittliche Ausrüstung übernehmen.

Kosten sind nicht mehr der einzige Treiber für die Externalisierung. Fachkräftemangel, Cybersicherheitskomplexität und beschleunigte Produktzyklen veranlassen Unternehmen, akkreditierte Spezialisten zu beauftragen. Rahmenvereinbarungen mit Leistungs-KPIs, sicheren Datenpipelines und gemeinsamer Entwicklung von Testprotokollen werden üblich. Anbieter vertiefen Partnerschaften durch die Einbettung von Personal vor Ort und verbinden ausgelagerte Expertise mit Kundenaufsicht, wodurch die dem US-TIC-Markt zugeschriebene Marktgröße für verwaltete Dienstleistungsmodelle erweitert wird.

Nach Branchenvertikale: Biowissenschaften führen, während Automobil beschleunigt

Biowissenschaften und Gesundheitswesen machten im Jahr 2025 21,90 % des Umsatzes aus, gestützt durch die FDA-Modernisierung, biologische Innovationen und kontinuierliche GMP-Upgrades. Hohe Prüfvolumina für Sterilität, Wirksamkeit und Bioäquivalenz untermauern eine stabile Nachfrage. Die Abhängigkeit des Sektors von der Drittanbieter-Validierung bleibt ausgeprägt aufgrund der Kritikalität der Patientensicherheit und steigender globaler Einreichungsanforderungen.

Automobil und Transport wird voraussichtlich die schnellste CAGR von 5,05 % verzeichnen, angetrieben durch Prüfungen von Elektrofahrzeugantriebssträngen, funktionale Sicherheit für autonome Funktionen und strenge Batterieleistungsmetriken. Laboratorien mit Klimakammern, Schwingprüfständen und Hochspannungsexpertise ziehen Automobilhersteller an, die ehrgeizige Einführungszeitpläne einhalten müssen. Investitionen in die Prüfung von Materialien für die Energiewende steigern die Arbeitsbelastung weiter. Andere Sektoren – IKT und Telekommunikation, Energie und Versorgungsunternehmen, Industriefertigung – tragen weiterhin bei, jedoch mit geringeren inkrementellen Raten, was die Diversität im US-TIC-Markt sicherstellt.

Nach Dienstleistungserbringungsart: Fernformate skalieren schnell

Vor-Ort-Aktivitäten hielten im Jahr 2025 einen Anteil von 56,85 %, da viele Inspektionen einen direkten Zugang zu Anlagen erfordern. Trotz Reiselogistik bleibt die physische Präsenz für Schweißintegritätsprüfungen, Strukturbewertungen und destruktive Probenahmen unverzichtbar. Fern- und Digitaldienstleistungen, die mit einer CAGR von 5,55 % wachsen, nutzen Hochbandbreitennetzwerke und die Verbreitung von Sensoren, um Außeneinsätze zu reduzieren.

Anbieter setzen sichere mobile Anwendungen und AR-Headsets ein, die es Kunden ermöglichen, Beweise live an externe Experten zu übertragen. Hybridmodelle entstehen: vorläufige Fernverifizierung gefolgt von gezielten Vor-Ort-Nachverfolgungen. Externe Laboratorien behalten ihren Wert für spezialisierte Analysen, die kontrollierte Umgebungen erfordern; der Durchsatz wird jedoch durch digitale Eingangsportale und automatisierte Datenverarbeitung optimiert. Zusammen erweitern diese Fortschritte den US-TIC-Markt durch die Integration von Flexibilität ohne Einbußen bei der Strenge.

Geografische Analyse

Bundesfinanzierung lenkt die Nachfrage in Richtung der Bundesstaaten mit den größten Infrastrukturzuweisungen. Kalifornien, Texas, New York, Florida und Illinois zogen gemeinsam den Großteil der Mittel bis Anfang 2023 an und konzentrierten Materialprüfungs- und Compliance-Arbeitslasten in ihren Ballungsräumen. Texas allein sicherte sich 31,7 Milliarden USD für den Verkehr und schuf langfristige Auftragsvolumina für Asphalt-, Beton- und Strukturlaborarbeiten. Parallele PFAS-Beschränkungen in Kalifornien, Washington und Maine verstärken die Anforderungen an die analytische Chemie und stärken die Umsätze in stark regulierten Küstenmärkten.

Die regionale Infrastrukturqualität prägt den TIC-Bedarf. Die American Society of Civil Engineers bewertete nationale Anlagen im Jahr 2025 mit einem C – ein Anstieg, der auf anhaltende Finanzierung zurückzuführen ist, aber dennoch auf erhebliche Sanierungsaufgaben hinweist. Raue Klimabedingungen im Mittleren Westen beschleunigen den Materialverschleiß und fördern routinemäßige Inspektionsverträge. Gleichzeitig erleben Hochtechnologiecluster in Arizona und Ohio Anstiege bei der Reinraumvalidierung im Zusammenhang mit Halbleiterfabriken, was die Nachfrage nach ISO-Klassen-Verifizierungsdiensten und fortschrittlicher Metrologie intensiviert.

Arbeitsdynamiken beeinflussen die Kapazitätsverteilung. Das Independent Assurance Program Kaliforniens schreibt die Zertifizierung von Technikern und die Laborakkreditierung für Straßenbauprojekte vor und stärkt lokalisierte Compliance-Ökosysteme. Im Gegensatz dazu sehen sich Regionen mit begrenzten Talentpools mit längeren Vorlaufzeiten konfrontiert, was Kunden dazu veranlasst, Prüfungen zu verlagern oder Fernaufsicht einzusetzen. Die Heterogenität staatlicher Beschaffungsregeln, insbesondere die Inhaltsgrenzwerte des Build America Buy America-Programms, diversifiziert die lokalen Dienstleistungsmixe weiter und prägt gemeinsam einen geografisch vielfältigen, aber integral vernetzten US-TIC-Markt.

Wettbewerbslandschaft

Der US-TIC-Markt bleibt mäßig konzentriert. Die vier größten globalen Anbieter erfassen etwa ein Viertel des inländischen Umsatzes, was ausreichend Raum für mittelgroße Spezialisten lässt. SGS' Kauf von Accutest im Januar 2025 (620 Mitarbeiter) fügte umfangreiche PFAS-Kapazitäten hinzu und spiegelt frühere Akquisitionen von Cybersicherheits- und Pharmalaboratorien wider, um ein gestaffeltes Portfolio aufzubauen. Interteks Akquisition von Base Met Labs im Jahr 2024 signalisierte eine Neuausrichtung auf Batterie- und Kritikalmineral-Prüfungen, die mit dem Rückenwind der Energiewende übereinstimmt. UL Solutions erwarb BatterieIngenieure und baut einen fortschrittlichen Batteriestandort in Michigan auf, was die strategische Bedeutung der Validierung der Elektrofahrzeug-Lieferkette unterstreicht.

Trotz Expansionsbereitschaft stoßen Megafusionen auf Prüfung. Die gescheiterte SGS-Bureau Veritas-Fusion unterstreicht kartellrechtliche Empfindlichkeiten und Integrationskomplexität.[4]SGS, "Gespräche zwischen SGS und Bureau Veritas wurden beendet," sgs.com Die inländische Konsolidierung bevorzugt daher Bolt-on-Deals, die Nischenkompetenzen hinzufügen, ohne regulatorische Gegenreaktionen auszulösen. Digitale Investitionen sind das andere Schlachtfeld: Plattformen wie Bureau Veritas QuikTrak und SGS QiiQ konkurrieren in Bezug auf Benutzerfreundlichkeit, Cybersicherheit und Analysetiefe. Der Erfolg hängt zunehmend davon ab, physische Netzwerke mit virtuellen Schnittstellen zu verbinden und dabei Abdeckungsbreite, Geschwindigkeit und Datenintegrität zu gewährleisten.

Die Preissetzungsmacht bleibt ausgewogen. Erstklassige Anbieter nutzen Markenvertrauen und globale Akkreditierungsportfolios, aber agile regionale Laboratorien gewinnen Aufträge durch Nähe, Spezialisierung und maßgeschneiderten Service. Die Gewinnung von Talenten, insbesondere in den Bereichen Cyber und Batterie, entwickelt sich zu einem entscheidenden Faktor, da Expertise Angebote stärker differenziert als standardisierte Prüfmethoden. Insgesamt erhalten diese Dynamiken einen lebhaften, aber disziplinierten US-TIC-Markt aufrecht.

Marktführer im Bereich Prüfung, Inspektion und Zertifizierung (TIC) in den Vereinigten Staaten

SGS North America Inc.

Intertek USA Inc.

Bureau Veritas North America Inc.

UL LLC

Eurofins Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: SGS erwarb Accutest Laboratories, um die PFAS- und Umweltprüfungskapazitäten in den Vereinigten Staaten zu erweitern.

- Januar 2025: SGS und Bureau Veritas beendeten Fusionsverhandlungen im Wert von 33 Milliarden USD und erhalten damit das Wettbewerbsgleichgewicht.

- Dezember 2024: Die FCC ernannte UL Solutions zum leitenden Administrator des U.S. Cyber Trust Mark-Programms und formalisierte damit seine Rolle bei der Cybersicherheitskennzeichnung für Verbraucher-IoT.

- September 2024: UL Solutions schloss ein sekundäres Aktienangebot zu 49,00 USD pro Aktie ab; die Erlöse gingen an UL Standards and Engagement.

Berichtsumfang des Marktes für Prüfung, Inspektion und Zertifizierung (TIC) in den Vereinigten Staaten

Der US-TIC-Markt umfasst Konformitätsbewertungsstellen, die verschiedene Dienstleistungen anbieten, wie Auditing, Inspektion, Prüfung, Verifizierung, Qualitätssicherung und Zertifizierung. Dieser Markt deckt sowohl interne als auch externe Dienstleistungen ab.

Die Studie verfolgt die durch den Verkauf von TIC-Dienstleistungen durch verschiedene Akteure auf dem US-Markt erzielten Umsätze. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Sie analysiert ferner die Nachwirkungen von COVID-19 und andere makroökonomische Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der US-Markt für Prüfung, Inspektion und Zertifizierung ist segmentiert nach Dienstleistungsart (Prüf- und Inspektionsdienstleistungen sowie Zertifizierungsdienstleistungen), Beschaffungsart (ausgelagert und intern) sowie nach Endnutzervertikale (Einzelhandel und Konsumgüter, Lebensmittel und Landwirtschaft, Öl und Gas, Bau und Ingenieurwesen, Energie und Chemikalien, Fertigung und Industriegüter, Transport (Eisenbahn und Logistik), Automobil und andere Endnutzervertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industriefertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industriefertigung und Maschinenbau | |

| Chemikalien und Materialien | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-TIC-Markt im Jahr 2026?

Die Marktgröße des US-TIC-Marktes beträgt im Jahr 2026 38,37 Milliarden USD, gestützt durch Infrastrukturinvestitionen und neue regulatorische Mandate.

Wie hoch ist die prognostizierte CAGR für TIC-Dienstleistungen in den Vereinigten Staaten?

Der Umsatz soll mit einer CAGR von 3,45 % wachsen und den Marktwert bis 2031 auf 45,46 Milliarden USD steigern.

Welche Dienstleistungsart wächst am schnellsten?

Zertifizierungsdienstleistungen werden voraussichtlich eine CAGR von 4,05 % verzeichnen, da die Cybersicherheitskennzeichnung und die Einhaltung von Vorschriften für erneuerbare Energien zunehmen.

Warum lagern Unternehmen TIC zunehmend aus?

Angespannte Arbeitsmärkte und ein wachsender regulatorischer Umfang machen spezialisierte externe Anbieter kostengünstiger und skalierbarer als die Aufrechterhaltung interner Laboratorien.

Welche Branchenvertikale hat den größten Marktanteil?

Biowissenschaften und Gesundheitswesen führt mit 21,90 % des Umsatzes, angetrieben durch strenge FDA-Aufsicht und Biotechnologieinnovationen.

Welche Technologien verändern die TIC-Dienstleistungserbringung?

Ferninspektion-Apps, Augmented-Reality-Audits und IoT-basiertes Monitoring erweitern digitale und hybride Dienstleistungsmodelle im gesamten US-TIC-Markt.

Seite zuletzt aktualisiert am: