Marktgröße und Marktanteil für Prüfung, Inspektion und Zertifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

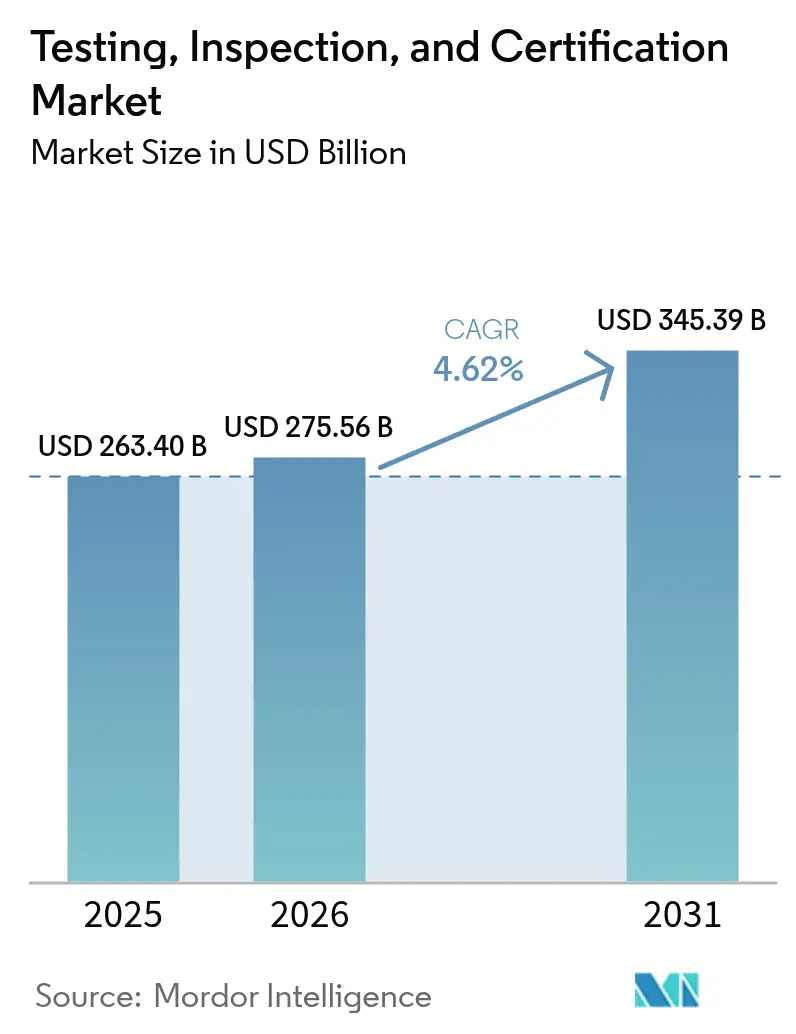

| Marktgröße (2026) | 275.56 Milliarden US-Dollar |

| Marktgröße (2031) | 345.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfung, Inspektion und Zertifizierung von Mordor Intelligence

Es wird erwartet, dass der Markt für Prüfung, Inspektion und Zertifizierung von USD 263,40 Milliarden im Jahr 2025 auf USD 275,56 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 USD 345,39 Milliarden erreichen wird. Zunehmende regulatorische Kontrolle, steigende Anforderungen an die Produktsicherheit und die digitale Transformation stärken die Nachfrage nach unabhängigen Sicherungsdienstleistungen in den Bereichen Konsumgüter, Elektronik, Energiespeicherung und Automobilwertschöpfungsketten. Verbindliche ESG- und CO₂-Fußabdruck-Verifizierungsanforderungen, strengere Cybersicherheitsvorschriften für vernetzte Produkte und die Komplexität globalisierter Liefernetzwerke veranlassen Unternehmen, sich auf akkreditierte Dritte zu verlassen. Strategische Konsolidierung in Verbindung mit KI-gestützten Inspektionstechnologien ermöglicht es Marktführern, den Serviceumfang zu erweitern und die Effizienz zu verbessern. Gleichzeitig zwingen Kostendruck und Talentmangel in Nischenbereichen wie der Batterie- und 5G-Prüfung die Anbieter, in Automatisierung und Personalentwicklung zu investieren, um die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

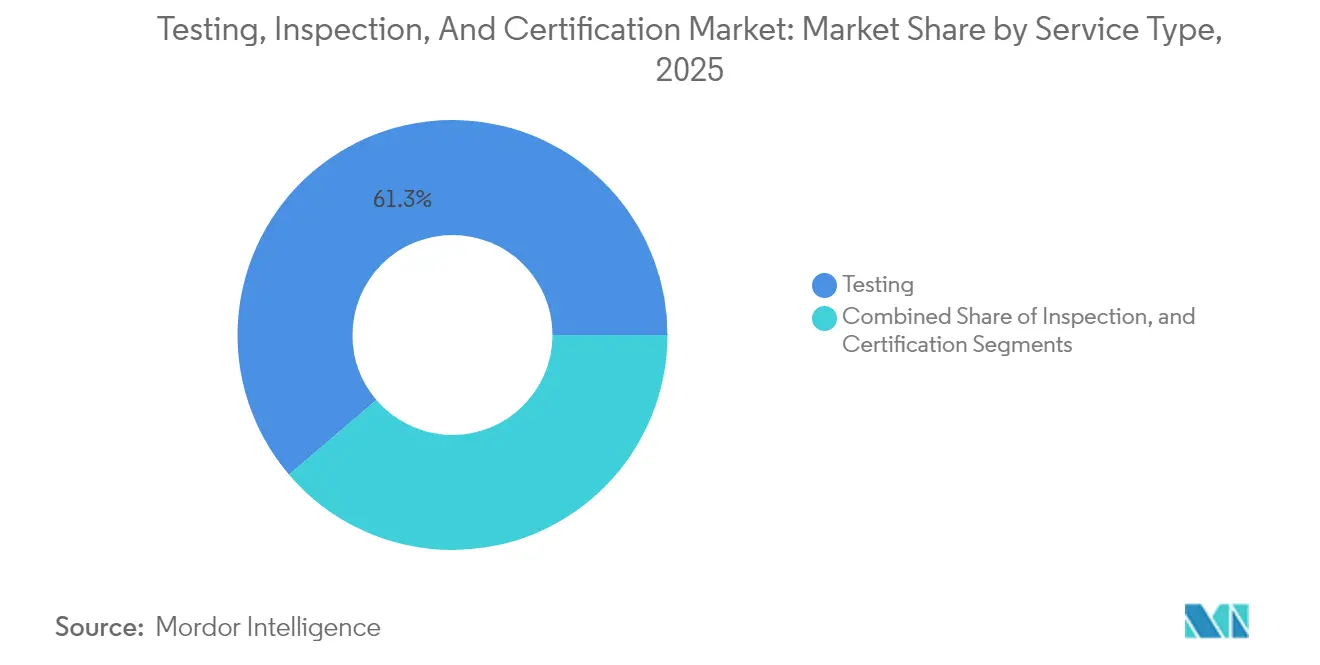

- Nach Dienstleistungsart führten Prüfdienstleistungen mit einem Anteil von 61,25 % am Markt für Prüfung, Inspektion und Zertifizierung im Jahr 2025, während Zertifizierung bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen wird.

- Nach Beschaffungsart entfielen im Jahr 2025 74,65 % der Marktgröße für Prüfung, Inspektion und Zertifizierung auf ausgelagerte Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 4,66 % wachsen werden.

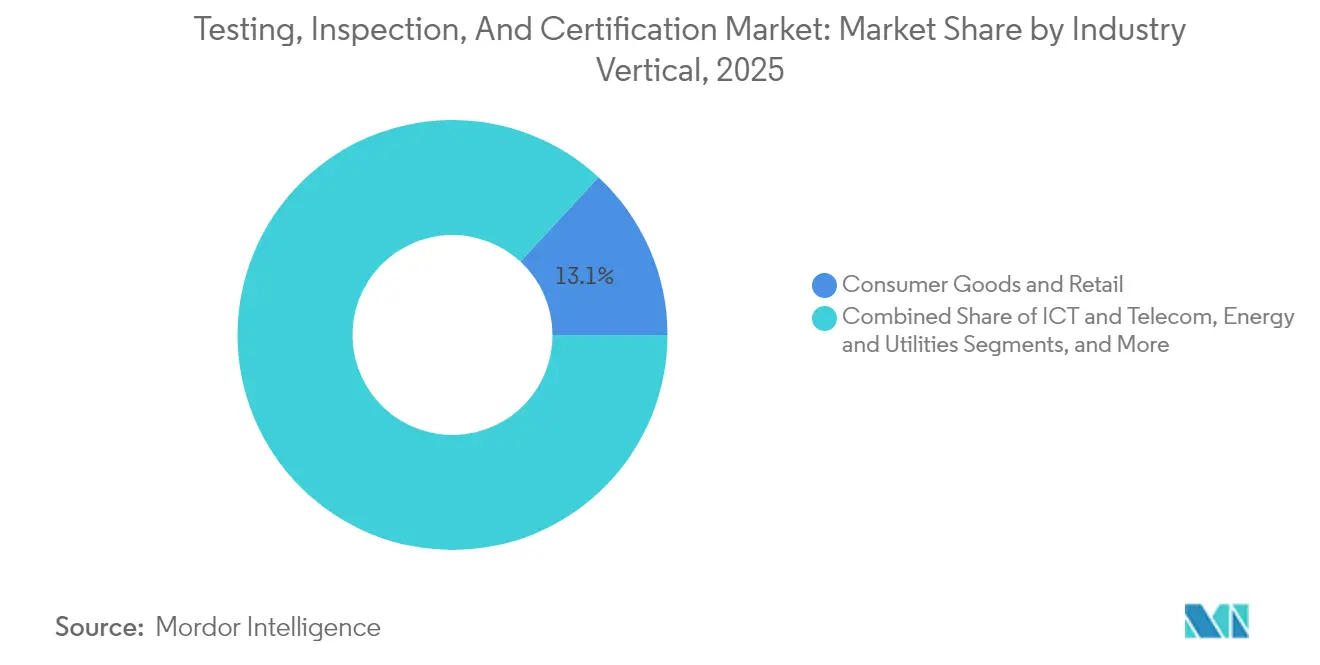

- Nach Branchenvertikale entfiel auf Konsumgüter und Einzelhandel im Jahr 2025 ein Umsatzanteil von 13,12 %, während Lebensmittel, Landwirtschaft und Getränke bis 2031 die schnellste CAGR von 6,15 % verzeichnen dürften.

- Nach Bereitstellungsmodus behielten Vor-Ort-Dienstleistungen im Jahr 2025 einen Anteil von 44,62 %; Fernzugriff-/Digitaldienstleistungen stellen mit einer CAGR von 6,78 % bis 2031 die schnellste Wachstumsdynamik dar.

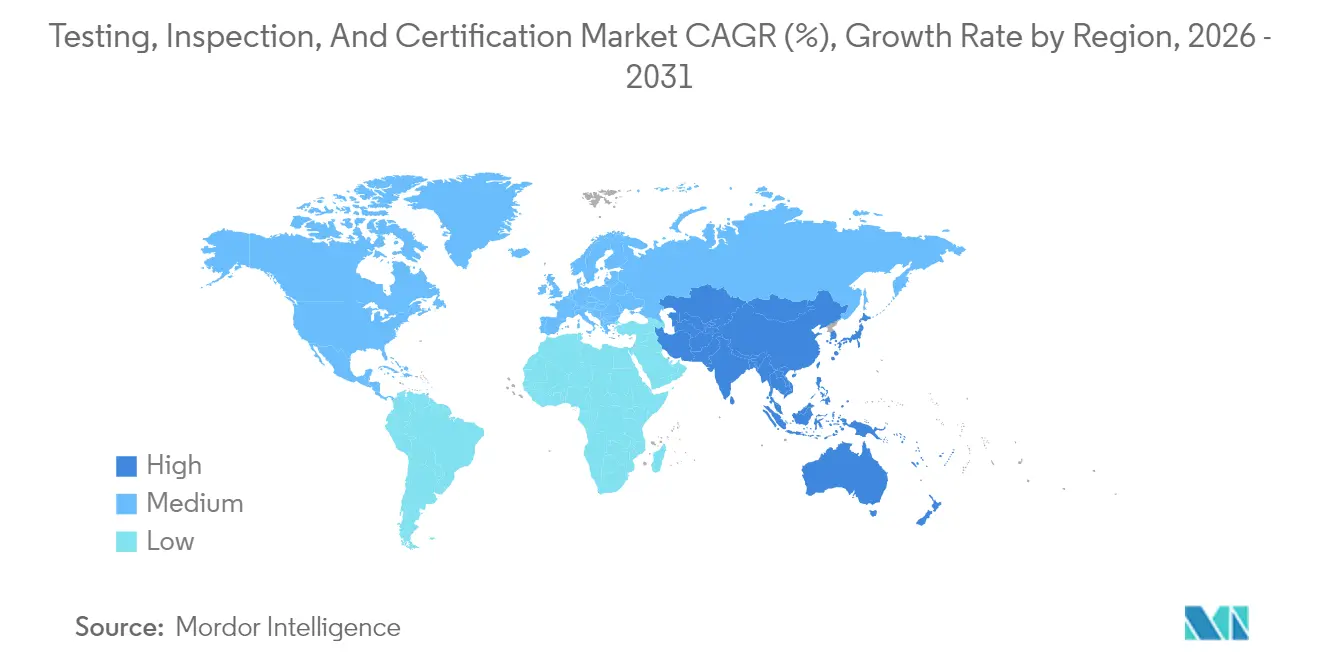

- Geografisch entfielen im Jahr 2025 47,05 % der Marktgröße für Prüfung, Inspektion und Zertifizierung auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Prüfung, Inspektion und Zertifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Compliance und Produktsicherheitsvorschriften | +1.2% | Global (frühe Gewinne in der EU, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Die Ausweitung globaler Lieferketten erfordert die Sicherung durch Dritte | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Markteinführungen von Unterhaltungselektronik und IoT-Produkten | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fernüberwachungs- und Dauerüberwachungsplattformen | +0.8% | Nordamerika und die EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbindliche ESG-/CO₂-Fußabdruck-Verifizierung in Exportmärkten | +1.0% | Global (EU-CBAM treibt die Einführung voran) | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitszertifizierung für vernetzte Produkte | +0.7% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche ESG-/CO₂-Fußabdruck-Verifizierung beschleunigt die Exportkonformität

Globale Dekarbonisierungspolitiken positionieren die CO₂-Fußabdruck-Zertifizierung von einer freiwilligen Geste zu einer Voraussetzung für den grenzüberschreitenden Handel. Der EU-Kohlenstoffgrenzmechanismus (CBAM) erfordert die ISO-14067-Verifizierung des Produkt-CO₂-Fußabdrucks und ermutigt Exporteure weltweit, akkreditierte Sicherungsleistungen einzuholen. SGS hat drei Jahrzehnte Nachhaltigkeitskompetenz genutzt, um erweiterte Verifizierungsprogramme zu starten, während Bureau Veritas Zertifizierungspakete für ESG auf Organisationsebene eingeführt hat. Integrierte digitale Plattformen, wie die Datenvalidierungspartnerschaft von SGS mit Worldly, verbinden die kontinuierliche Verfolgung von Lieferkettenemissionen mit unabhängiger Verifizierung und entsprechen der Präferenz der Regulierungsbehörden für prüfbare Echtzeitnachweise.[1]SGS, "Produkt-CO₂-Fußabdruck," sgs.com

KI-gestützte Fernüberwachung transformiert Servicebereitstellungsmodelle

Tools der Künstlichen Intelligenz automatisieren wiederkehrende visuelle Kontrollen, prognostizieren Geräteausfälle und ermöglichen eine kontinuierliche Qualitätsüberwachung ohne Vor-Ort-Präsenz. Digitale Zwillinge bilden physische Anlagen virtuell nach, sodass Inspektoren Anomalien erkennen und Leistungsparameter nahezu in Echtzeit validieren können. Führende TIC-Anbieter berichten von bis zu 50 % weniger Außendiensteinsätzen nach der Einführung KI-gestützter Bildanalyse und Sensorfusion. Zeitersparnisse beim Reisen und schnellere Rückkopplungsschleifen ermöglichen eine Umverteilung qualifizierter Techniker auf wertschöpfungsintensivere Aufgaben, während die Ausfallzeiten der Kunden reduziert werden. Die zunehmende Akzeptanz von per Fernzugriff ausgestellten Zertifikaten durch Regulierungsbehörden in Nordamerika und Europa beschleunigt den großflächigen Einsatz dieser Plattformen.

Cyber-physische Sicherheitszertifizierung treibt die Nachfrage nach IoT-Prüfung an

Die Konvergenz von Cybersicherheits- und funktionalen Sicherheitsvorschriften erzeugt neue Anforderungen für vernetzte Geräte. Das US-amerikanische Cyber-Trust-Mark-Programm, das von UL Solutions verwaltet wird, schreibt nach ISO/IEC 17025 akkreditierte Prüfungen und eine ISO/IEC-17065-Zertifizierung vor, bevor IoT-Produkte für Verbraucher das freiwillige Label tragen dürfen. Europäische Standards wie ETSI EN 303 645 und das bevorstehende CENELEC EN 18031 fügen weitere Ebenen verbindlicher Sicherheitsprüfungen hinzu. TÜV SÜD hat 2025 das erste Cybersicherheitszertifikat für verbraucherorientierte IoT-Geräte für iRobots Roomba-Geräte ausgestellt, was einen First-Mover-Vorteil für Labore mit spezialisiertem Fachwissen verdeutlicht.[2]TÜV SÜD, "Unterstützung von iRobot beim Erreichen der Cybersicherheit für das Internet der Dinge," tuvsud.com Die Übernahme des niederländischen Cybersicherheitsunternehmens Secura durch Bureau Veritas unterstreicht einen breiteren strategischen Vorstoß der etablierten Akteure, Cyber-Prüfungskapazitäten in traditionelle Konformitätsbewertungsportfolios zu integrieren.

Globale Lieferkettenkomplexität verstärkt die Sicherung durch Dritte

Mit Beschaffungsfußabdrücken, die mehrere Jurisdiktionsregime umspannen, betrachten Hersteller die unabhängige Verifizierung zunehmend als Absicherung gegen Compliance-Verstöße. Das Lieferantenverifizierungsprogramm von SGS umfasst inzwischen Kapazitätsprüfungen, Qualitätsmanagement und Umweltkontrollen in mehr als 100 Ländern. Die Organisation International Featured Standards führte 2025 ihre Lieferkettenprozessprüfung ein und schreibt jährliche, von Prüfern validierte Bewertungen rohstoffbezogener Risiken vor. Diese Entwicklungen veranschaulichen die wachsende Schnittmenge digitaler Rückverfolgbarkeitslösungen mit Vor-Ort-Audits und schaffen Nachfrage nach hybriden Servicemodellen, die ESG-, Qualitäts- und Sicherheitskennzahlen unter einem einzigen Sicherungsschirm zusammenfassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch Preiswettbewerb | -0.6% | Global (insbesondere asiatisch-pazifischer Raum) | Kurzfristig (≤ 2 Jahre) |

| Handelsreibungen und divergierende nationale Standards | -0.4% | USA-EU-China-Korridore | Mittelfristig (2–4 Jahre) |

| OEM-Selbstzertifizierung mittels digitaler Zwillinge | -0.3% | Fortgeschrittene Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Talentmangel in spezialisierten Prüfbereichen | -0.5% | Global (akut in spezialisierten Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Preiswettbewerb belastet traditionelle Modelle

Tausende von kleinen Laboren konkurrieren in kommoditisierten Prüfnischen und schwächen die Preissetzungsmacht bei routinemäßigen chemischen, materialwissenschaftlichen und verbraucherproduktseitigen Untersuchungen. Größere Anbieter reagieren, indem sie auf abonnementbasierte Angebote zur Dauerüberwachung und datenreiche ESG-Verifizierung umsteigen und darauf abzielen, Kundengespräche von der Stückpreisgestaltung hin zur Wertschöpfung zu verlagern. Der Aufbau digitaler Plattformen, die Integration von IoT-Sensoren und die Schulung von Mitarbeitern in Datenanalyse erfordern jedoch erhebliche Kapitalaufwendungen, die mittelgroße Unternehmen überproportional belasten. Die daraus resultierende Kostenlücke riskiert, die Kluft zwischen globalen Marktführern und regionalen Spezialisten zu vertiefen.

Talentmangel in spezialisierten Bereichen hemmt das Wachstum

Rasante Innovationen in den Bereichen Batterien, fortgeschrittene Drahtlostechnologie und Biotechnologie erzeugen Nachfrage nach Prüfingenieuren mit hochspezifischen Kompetenzen. Beispielsweise erfordern Bewertungen des thermischen Durchgehens gemäß UN 38.3 und ECE R100 Experten, die mit Sicherheitsprotokollen für Elektrofahrzeuge vertraut sind, doch nur wenige Studienprogramme befassen sich mit dieser Nische. Eine Umfrage der Zeitschrift Nature unter Laboren für Zelltherapie im Jahr 2024 berichtete von anhaltenden Vakanzen für Technologen, die in regulatorischen Angelegenheiten und Guter Herstellungspraxis ausgebildet sind.[3]Nature, "Labor für die Verarbeitung von Zelltherapien: ein Alptraum bei der Personalsuche," nature.com Anbieter verstärken interne Akademien, Fernlernmodule und internationale Rekrutierungskampagnen, doch kurzfristige Kapazitätsengpässe bleiben ein Flaschenhals für wachstumsstarke Dienstleistungsbereiche.

Zunehmende Vorlaufzeiten durch komplexe globale Lieferketten

Verlängerte Bauteilwege verschärfen Terminierungskonflikte zwischen Produktion und Zertifizierung. Der Baumaschinenindex von SourceBlue stieg im dritten Quartal 2024 im Jahresvergleich um 2,9 % und spiegelt damit Lieferverzögerungen bei Spezialinstrumenten wider. Im Bereich Medizinprodukte erfordert ISO 13485 eine klare Rollenzuweisung über mehrstufige Lieferanten hinweg; unvollständige Dokumentation löst häufig Nachprüfungen aus. Der Logistikdienstleister XMAE führt 78 % der Lieferverzögerungen auf fehlende oder ungenaue Konformitätsbescheinigungen zurück. Unternehmen müssen daher Compliance-Checkpoints früher in die Produktentwicklungszyklen einbetten oder riskieren einen verzögerten Markteintritt und versunkene Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Prüfung bei gleichzeitiger Beschleunigung des Zertifizierungswachstums

Die Prüfung entfiel im Jahr 2025 auf 61,25 % des Marktanteils für Prüfung, Inspektion und Zertifizierung und unterstreicht damit ihre grundlegende Rolle in Produktentwicklungs- und Compliance-Zyklen. Strenge Cybersicherheitsvorschriften für die Automobilindustrie und komplexe 5G-Hochfrequenzcharakteristika veranlassen Labore, in Millimeterwellenkammern und Systeme für Over-the-Air-Messungen zu investieren. Die Marktgröße im Bereich der Batterieprüfung wächst ebenfalls, da UL Solutions Labore in der Nähe wichtiger Produktionscluster für Elektrofahrzeuge ausbaut, um Protokolle für thermisches Durchgehen und Vibrationsprüfungen zu unterstützen.

Zertifizierungsdienstleistungen, obwohl kleiner, werden voraussichtlich die schnellste CAGR von 4,88 % verzeichnen. Neue Programme wie das Cyber Trust Mark erfordern nach ISO/IEC 17065 akkreditierte Stellen, um Cybersicherheitskennzeichen zu autorisieren, und schaffen zusätzliche Einnahmequellen für Unternehmen mit den entsprechenden Akkreditierungen. ESG-Standards, die mit der CO₂-Fußabdruck-Verifizierung verknüpft sind, verstärken die Nachfrage zusätzlich und machen die Zertifizierung zu einer strategischen Priorität für Anbieter, die ein margenresistentes Wachstum anstreben. Die Inspektion liegt zwischen den beiden Segmenten und profitiert von Mandaten zur Lieferkettenverifizierung, steht jedoch unter Substitutionsdruck durch KI-gestützte visuelle Fernprüfwerkzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Ausgelagerte Dienstleistungen profitieren von der Komplexität

Ausgelagerte Dienstleistungen dominierten im Jahr 2025 den Markt für Prüfung, Inspektion und Zertifizierung mit einem Anteil von 74,65 %, da Hersteller auf Drittanbieter-Expertise angewiesen waren, um sich in einer Vielzahl von Standards zurechtzufinden. Unabhängige Labore bieten Skalierungsvorteile in kapitalintensiven Bereichen wie elektromagnetischer Verträglichkeit und Hochenergie-Batteriebelastungsprüfungen, während ihr globaler Fußabdruck multinationalen Kunden hilft, Compliance-Prozesse zu harmonisieren. Der Trend ist am stärksten in der Unterhaltungselektronik, wo schnelle Modellauffrischungszyklen externe Labore bevorzugen, die über modernste Einrichtungen verfügen.

Interne Programme bleiben für Unternehmen aus den Bereichen Biowissenschaften, Versorgungswirtschaft und Verteidigung unerlässlich, die auf Datenvertraulichkeit und Betriebskontrolle bestehen, doch ihr Marktanteil erodiert allmählich. Hybride Ansätze entstehen: Automobilhersteller behalten Konstruktionsvalidierungsprüfstände, lagern jedoch die Typgenehmigungsprüfung an akkreditierte Stellen für den globalen Marktzugang aus, was veranschaulicht, wie interne Aufsicht und externe Zertifizierung koexistieren können, um Ressourcen zu optimieren.

Nach Branchenvertikale: Führung im Konsumgüterbereich durch Beschleunigung im Lebensmittelsektor herausgefordert

Konsumgüter und Einzelhandel führten die Marktgröße für Prüfung, Inspektion und Zertifizierung mit einem Anteil von 13,12 % im Jahr 2025 an und spiegeln die anhaltende Nachfrage nach Qualitätsprüfungen, Sozialprogrammen und Cybersicherheitskennzeichen für Smart-Home-Geräte wider. Das FCC-Cyber-Trust-Mark wird voraussichtlich die Prüfvolumina für Fitness-Tracker, vernetzte Haushaltsgeräte und sprachgesteuerte Zubehörteile weiter steigern.

Lebensmittel, Landwirtschaft und Getränke sind auf dem Weg zur schnellsten CAGR von 6,15 % bis 2031, da Regulierungsbehörden die Rückverfolgbarkeits- und Importsicherheitsprotokolle verschärfen. Das freiwillige qualifizierte Importeurprogramm (Voluntary Qualified Importer Program) der FDA ermöglicht konformen ausländischen Lieferanten einen beschleunigten US-Marktzugang, jedoch erst nachdem Drittprüfer wie SGS die Einhaltung der Hazard Analysis and Risk-based Preventive Controls bestätigt haben. Das Farm-to-Fork-Konzept von Bureau Veritas fügt vorgelagerte Farmtor-Audits hinzu, um Herkunftsansprüche zu stärken, was auf eine Verlagerung hin zur durchgehenden Zertifizierung in agri-alimentären Ketten hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicebereitstellungsmodus: Fernzugriff-/Digitaldienstleistungen transformieren traditionelle Modelle

Vor-Ort-Besuche machten im Jahr 2025 noch 44,62 % des Umsatzes aus, da Inspektoren Schweißzertifikate, Baukonformitätsberichte und Gerätezulassungen ausstellten, die Regulierungsbehörden vorzugsweise persönlich bezeugen. Doch der Anteil verlagert sich allmählich hin zu außerhalb des Standorts durchgeführten Analysen, die durch Echtzeit-Datenfeeds unterstützt werden.

Die Fernzugriff-/Digitalbereitstellung ist das am schnellsten wachsende Teilsegment mit einer CAGR von 6,78 %, da Labore KI-gestützte Kameras und Cloud-Dashboards einsetzen. Tata Consultancy Services hat cloudbasierte Automatisierung demonstriert, die verteilten Ingenieurteams ermöglicht, Infotainmenttests an Fahrzeugen auf physischer Hardware über Webportale durchzuführen. Laborbasierte Dienstleistungen gedeihen weiterhin in Bereichen, die kontrollierte Atmosphären erfordern – Batteriebelastung, elektromagnetische Verträglichkeit, chemische Zusammensetzung –, werden jedoch zunehmend durch Sensoren ergänzt, die Labortests automatisch auslösen, wenn Felddaten kritische Schwellenwerte überschreiten.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt mit einem Anteil von 47,05 % im Jahr 2025 der Dreh- und Angelpunkt der Nachfrage und wird im Prognosezeitraum voraussichtlich mit einer schnellen Rate von 5,28 % wachsen. Die Region wird hauptsächlich durch die Ausweitung der Fertigungsstandorte in China, Indien, Vietnam und Indonesien sowie durch zunehmend strengere inländische Standards in den Bereichen Elektronik, Automobil und erneuerbare Energien angetrieben. Internationale TIC-Konzerne haben ihre Laborinvestitionen in der Nähe von Gigafabriken für Elektrofahrzeugbatterien in der Region ausgebaut, um den wachsenden lokalen Zertifizierungsanforderungen gerecht zu werden. Das steigende Konsum der mittleren Einkommensschicht schärft auch das Bewusstsein für Produktsicherheitskennzeichen und beschleunigt die Marktdurchdringung für Drittanbieter-Sicherungsdienstleister.

Nordamerika hält das zweitgrößte Segment des Marktes für Prüfung, Inspektion und Zertifizierung, gestützt durch robuste Luft- und Raumfahrt-, Medizinprodukte- und fortschrittliche Elektroniksektoren. Das Cyber Trust Mark zeigt die regulatorische Bereitschaft, freiwillige Cybersicherheitskennzeichnung zu initiieren und die Laborakkreditierung in den Bereichen Funk, Kryptografie und Over-the-Air-Prüfungen zu stimulieren. Die Lebensmittelsicherheit stützt weiterhin stabile Inspektionsvolumina, da Importeure eine Qualifizierte-Importeur-Zertifizierung anstreben, um eine beschleunigte FDA-Freigabe zu ermöglichen.

Europa profitiert von einem dichten Regulierungsrahmen, der ESG-, Cybersicherheits- und funktionale Automobil-Sicherheitsdirektiven integriert. Die Vorreiterrolle des Kontinents bei Maßnahmen zur Kreislaufwirtschaft, wie die EU-Entwaldungsverordnung und CBAM, zwingt Exporteure weltweit, verifizierte Nachhaltigkeitszertifikate einzuholen. Die UNECE-Regelungen R155 und R156 für Automobil-Cybersicherheit und Software-Update-Management haben neue Homologationsprogramme hervorgebracht und veranlassen TIC-Anbieter, spezialisierte Tracks für Bedrohungsanalyse, Penetrationstests und sichere Update-Validierung einzurichten.

Regulatorisches Umfeld

Regulierung bleibt ein primärer Nachfragetreiber für akkreditierte Konformitätsbewertungen durch Dritte, wobei die Akkreditierung und die Anerkennung der Konformitätsbewertung bestimmen, welche Laboratorien und Zertifizierungsstellen grenzüberschreitende Produktflüsse unterstützen können. In den Vereinigten Staaten erließ die Federal Communications Commission im Mai 2026 eine endgültige Regelung (wirksam ab 15. Juni 2026), die die Integrität der Geräteautorisierung stärkt, indem eine Pre-approval Guidance (PAG) List für Telecommunication Certification Bodies eingeführt wird und Prüfungen betont, die in Trusted Test Labs in den USA oder in Ländern mit gegenseitigen Handelsabkommen durchgeführt werden, wodurch der Compliance-Rahmen für Prüf- und Zertifizierungsstellen von Telekommunikationsgeräten verschärft wird.

In Europa erweitert sich der Compliance-Rahmen über die traditionelle Produktsicherheit hinaus auf prüfungsintensive digitale und gesundheitsbezogene Regelwerke. Der Digital Services Act der EU verlangt jährliche unabhängige Audits durch Dritte für benannte sehr große Online-Plattformen und sehr große Online-Suchmaschinen, was die Nachfrage nach prüfbaren Nachweisen, Kontrollprüfungen und externer Zusicherung im Einklang mit geltenden Verhaltenskodizes erhöht. Separat veröffentlichte die Europäische Kommission die Durchführungsverordnung (EU) 2026/977, um einheitliche Qualitätsmanagement- und Verfahrensanforderungen für benannte Stellen festzulegen, die Konformitätsbewertungen im Rahmen der EU-Medizinprodukterahmen durchführen, wodurch die Prozessstrenge und die Dokumentationsanforderungen bei akkreditierten Bewertungstätigkeiten verstärkt werden.

Wertschöpfungskettenanalyse

Die TIC-Wertschöpfungskette beginnt mit Normen und Regelsetzung (ISO/IEC-Normen, Branchenschemata und nationale Regulierungsbehörden) und geht dann in Akkreditierung und Aufsicht über nationale Akkreditierungsstellen über, die an internationale Rahmenwerke angepasst sind. Die Leistungserbringung erfolgt anschließend durch TIC-Anbieter, einschließlich Prüflabore für geräteintensive analytische Validierung, Inspektionsbetriebe für die Feldausführung wie Audits, Anlagenintegritätsprüfungen und Überwachung, sowie Zertifizierungsstellen, die eine formale Bestätigung nach ISO/IEC 17065 und verwandten Schemata bereitstellen. Der Prozess endet mit der Zertifikatsausstellung, laufender Überwachung und Rezertifizierung sowie Datenberichterstattung an Qualitätssysteme der Kunden, Beschaffungsportale und Einreichungen bei Regulierungsbehörden, wobei zunehmend digitale Rückverfolgbarkeitsplattformen genutzt werden, um Nachweisketten über mehrstufige Lieferketten hinweg zu pflegen.

Zu den wichtigsten Inputs zählen qualifizierte technische Arbeitskräfte, kalibrierte Instrumente und Referenzmaterialien, validierte Methoden und anerkannte Akkreditierungen, die die grenzüberschreitende Anerkennung von Zertifikaten unterstützen. Engpässe betreffen zunehmend spezialisierte Fachkräfte und jurisdiktionsspezifische Anerkennungsanforderungen, die den Durchsatz in stark nachgefragten Bereichen wie Cybersicherheit, Batterien und Telekommunikationsprüfung beeinflussen. Die Intensität der landesinternen Durchsetzung prägt zudem die Arbeitslastverteilung über Häfen, Fabriken und Labore, beispielsweise durch strengere Durchsetzung bei Produktzertifizierung und Audits im Rahmen des Qualitätskontrollrahmens des Bureau of Indian Standards im Jahr 2026, was die Bedeutung lokaler Prüfkapazitäten, Importeurdokumentationsprüfungen und der Auditbereitschaft von Fabriken für regulierte Kategorien erhöht hat.

Wettbewerbslandschaft

Der globale Markt für Prüfung, Inspektion und Zertifizierung ist mäßig konzentriert: Die zehn größten Anbieter kontrollieren einen bedeutenden Anteil des Gesamtumsatzes und lassen Raum für regionale Spezialisten und digitale Disruptoren. Strategische Fusionen und Übernahmen gestalten das Feld neu. Die Übernahme der norwegischen Testpartner Gruppen durch Nordic Inspekt Group im April 2025 erweiterte die Präsenz im Bereich der zerstörungsfreien Prüfung und Schweißzertifizierung.[4]Qben Infra AB, "Plattformunternehmen unterzeichnet SPA zur Übernahme eines TIC-Spezialisten," view.news.eu.nasdaq.com Die Veräußerung des Lebensmittelprüfungsarms von Bureau Veritas im Jahr 2024 an Mérieux NutriSciences setzte Kapital frei, um höhermargige cyber-physische Sicherungs- und ESG-Dienstleistungen anzustreben.

Die Einführung von Technologie ist der primäre Differenzierungshebel. SGS kombiniert sein globales Labornetzwerk mit Blockchain-gestützter Lieferkettendatenvalidierung, während Bureau Veritas das niederländische Cybersicherheitslabor Secura in seine Verbraucherproduktsparte integriert hat, um die Kapazität für vernetztes Geräteprüfen zu beschleunigen. UL Solutions erweitert globale Batterie- und 5G-Prüfstände, um die Führungsposition in sicherheitskritischen Bereichen zu festigen. Das Interesse von Private Equity bleibt robust: Sansidor, seit 2024 von IK Partners unterstützt, baut eine Plattform aus 18 Spezialanbietern in den Bereichen Wassersicherheit, Brandschutz und Elektrotechnikprüfung auf und verdeutlicht die Kauf-und-Aufbau-Dynamik in fragmentierten Nischen.

Aufkommende Start-ups konzentrieren sich auf KI-erste Softwarelösungen für die visuelle Inspektion und automatisierte Berichtserstattungsmaschinen. Barrieren wie Akkreditierungskosten, globale gegenseitige Anerkennung von Zertifikaten und der Ruf der Leistungsbilanz schützen jedoch weiterhin etablierte Akteure. Die daraus resultierende Landschaft mischt skalengetriebene Giganten, regional verankerte mittelgroße Unternehmen und agile digitale Neueinsteiger, die über Geschwindigkeit und Spezialisierung konkurrieren.

Marktführer im Bereich Prüfung, Inspektion und Zertifizierung

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politikgetriebene Verschärfung der Zusicherung bei Telekommunikations- und vernetzten Produkten schafft Freiraum für akkreditierte Labore und Zertifizierungsstellen mit Betriebsmodellen, die auf die Erwartungen der Regulierungsbehörden abgestimmt sind. Im Mai 2026 trieb die US-amerikanische FCC Maßnahmen zur Stärkung der Integrität und Sicherheit von Telecommunication Certification Bodies und Messeinrichtungen voran, was den Wert vertrauenswürdiger Labornetzwerke, robuster Chain-of-Custody-Praktiken und belastbarer technischer Dokumentation für die Geräteautorisierung erhöht. Indien setzte im April 2026 mit überarbeiteten Telekommunikationsgerätenormen, die zusätzliche Kategorien abdecken, weitere Impulse und erweiterte den Umfang der Produkte, die strukturierte Prüf- und Zertifizierungsabläufe benötigen.

Wachstumschancen liegen auch in der Expansion in höherwertige vertikale Bereiche und der digitalisierten Leistungserbringung, wo TIC-Anbieter wiederkehrende Zusicherungsdienste an sich schnell verändernde Anlagen- und Softwareumgebungen anknüpfen. Bureau Veritas hob eine starke Dynamik bei der Inbetriebnahme von Rechenzentrumsinfrastrukturen im Jahr 2025 hervor, und seine im April 2026 geschlossene Vereinbarung zur Übernahme von Lotusworks baut eine dedizierte Plattform rund um die Inbetriebnahme geschäftskritischer Anlagen und die Qualitätssicherung für Rechenzentren und Halbleiter auf. Gleichzeitig entwickelt sich die KI-Governance und Modellzusicherung zu einer eigenständigen Dienstleistungslinie, unterstützt durch Maßnahmen wie den Start eines End-to-End-KI-Zusicherungsprogramms von Intertek und den Besitz der ISO 42001-Zertifizierung durch SGS, was Unternehmen einen klareren Weg zur Drittvalidierung von Managementsystemen und KI-bezogenen Kontrollen neben etablierten Sicherheits-, ESG- und Cybersicherheitsanforderungen bietet.

Aktuelle Branchenentwicklungen

- Juni 2026: SGS führte SGS Compass ein, eine datengestützte Lösung für Lieferkettenrisikomanagement und Compliance mit Fokus auf Lieferantenrückverfolgbarkeit und Risikotransparenz. Die Plattformisierung der Zusicherung erweitert das Angebot von SGS über punktuelle Audits hinaus in Richtung fortlaufender digitaler Überwachung und unterstützt hybride Liefermodelle, die Datenvalidierung mit gezielten Inspektions- und Zertifizierungsdienstleistungen kombinieren.

- Juni 2026: Intertek gab ein empfohlenes endgültiges Barangebot von Isotope Bidco Limited bekannt, einem Unternehmen im Besitz von EQT-Fonds. Die Transaktion positioniert Intertek für beschleunigte Investitionskapazität und Portfoliogestaltung in wachstumsstarken Zusicherungsbereichen wie erneuerbare Energien, digitale Compliance und spezialisierte Labordienstleistungen.

- April 2026: Bureau Veritas unterzeichnete eine Vereinbarung zur Übernahme von Lotusworks, um eine Plattform für die Inbetriebnahme geschäftskritischer Anlagen und Qualitätssicherung aufzubauen, mit Fokus auf Dienstleistungen für Rechenzentren und Halbleiter. Der Schritt stärkt die Präsenz von Bureau Veritas im Bereich der Inbetriebnahme und Betriebsbereitschaft, wo Kunden strukturierte Verifizierung über Bau, Übergabe und laufende Leistungsregime hinweg erwerben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Dienstleistungen von Drittanbietern und internen Diensten, die zur Überprüfung der Konformität von Produkten, Prozessen und Systemen durch Prüf-, Inspektions- und Zertifizierungstätigkeiten in den wichtigsten Branchen und Regionen erbracht werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind rein interne Qualitätskontrollarbeiten, die nicht als Dienstleistung erbracht werden, sowie informelle Prüfungen, die nicht zu einem anerkannten Inspektionsbericht oder Zertifizierungsergebnis führen.

Übersicht der Segmentierung

- Nach Dienstleistungsart

- Prüfung

- Inspektion

- Zertifizierung

- Nach Beschaffungsart

- Intern

- Ausgelagert

- Nach Branchenvertikale

- Konsumgüter und Einzelhandel

- IKT und Telekommunikation

- Automobil und Transport

- Luft- und Raumfahrt sowie Verteidigung

- Öl, Gas und Petrochemikalien

- Energie und Versorgungswirtschaft

- Industrielle Fertigung und Maschinenbau

- Chemikalien und Werkstoffe

- Bau und Infrastruktur

- Biowissenschaften und Gesundheitswesen

- Lebensmittel, Landwirtschaft und Getränke

- Sonstige (Umwelt, Nachhaltigkeit usw.)

- Nach Servicebereitstellungsmodus

- Vor-Ort

- Außerhalb des Standorts/Labor

- Fernzugriff/Digital

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der Nachfrage nach Prüf-, Inspektions- und Zertifizierungsdienstleistungen (TIC) und identifizierte anschließend, wo sich reguliertes Handeln beschleunigte. Öffentliche Quellen wie ISO-Aktualisierungen und Akkreditierungsleitlinien, die International Laboratory Accreditation Cooperation, nationale Akkreditierungsstellen und OECD-Branchen- und Handelsindikatoren wurden herangezogen, um zu verankern, wie die Compliance-Intensität mit der Industrieproduktion zusammenhängt.

Regulatorische und normative Signale wurden ebenfalls über Regierungsportale geprüft, beispielsweise zu Lebensmittelsicherheit, Umweltkonformität, Verkehrssicherheit und Arbeitsschutz, da diese Quellen oft anzeigen, wo Inspektions- oder Zertifizierungsanforderungen verschärft werden. Wo Produktflüsse relevant sind, wurden Zoll- und Handelsstatistiken verwendet, um den Inspektions- und Zertifizierungsbedarf bei regulierten Waren zu erläutern. Dies wurde mit Unternehmensberichten, Investorenpräsentationen, Pressemitteilungen und Websites von Verbänden kombiniert, um Veränderungen im Dienstleistungsmix und die Preisrichtung zu verfolgen. Zur Überprüfung von Unternehmensfußabdrücken und finanziellen Aufteilungen wurden gezielt kostenpflichtige Abonnements zu Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Import-Export-Datenbank auf Sendungsebene genutzt. Diese Sekundärforschungsquellen sind exemplarisch und nicht erschöpfend, und weitere öffentliche und kostenpflichtige Referenzen wurden zur Unterstützung der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der Umsatztreiber im TIC-Bereich, einschließlich der Bereitschaft zum Outsourcing, des typischen Vertragsumfangs und der Frage, wie Zertifizierungszyklen je nach Endmarkt variieren. Wir befragten eine Mischung aus Dienstleistern, Führungskräften aus Labor- und Inspektionsbetrieben sowie Qualitäts- und Compliance-Teams auf Käuferseite in APAC, EMEA und Amerika und nutzten deren Rückmeldungen, um Annahmen zu überprüfen, die in öffentlichen Daten nicht erkennbar waren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 21% | APAC: 51% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 25% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 54% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung verwendet einen Top-down-Ansatz, bei dem Branchenaktivität und Compliance-Intensität in einen Umsatzpool für TIC umgewandelt und anschließend nach Outsourcing-Anteil und Dienstleistungsabdeckung nach Branche und Region gefiltert werden. In der Praxis berücksichtigt das Modell industrielle Produktion und Fertigungsleistung, Handelsvolumina für regulierte Waren, die Durchsetzungsrichtung bei Sicherheits- und Umweltkonformität, Zertifizierungserneuerungszyklen und den Anteil ausgelagerter Inspektions- und Prüftätigkeiten, um die Nachfragekurve zu formen.

Um die Gesamtgröße realistisch zu halten, gleichen wir diese mit selektiven Bottom-up-Näherungen ab, wie beispielsweise Stichprobenpreisen pro Test oder Audittag, gepaart mit plausiblen Volumina, sowie Kanalprüfungen zur Laborauslastung und Inspektionshäufigkeit in stärker regulierten Branchen. Wo Anbieterzusammenfassungen unvollständig sind, werden Lücken durch Peer-Benchmarks für den Dienstleistungsmix und die regionale Umsatzkonzentration geschlossen und anschließend während der Primärvalidierung erneut überprüft. Für die Prognose wird eine Szenarioanalyse verwendet, da der Markt von Regulierungstempo und Industriezyklen beeinflusst wird, und jedes Szenario ist mit Primärrückmeldungen zum erwarteten Zeitpunkt der Normenübernahme, des Outsourcings und der Preisänderungen verknüpft.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse anhand unabhängiger Prüfungen trianguliert, etwa regionale Trends der Industrieproduktion, Handels- und Regulierungssignale sowie der implizite Umsatz je Inspektion oder Test in den wichtigsten Vertikalen. Zeigt eine Region oder ein Endmarkt einen ungewöhnlichen Sprung, werden die Treiber erneut überprüft, Annahmen überarbeitet und Folgegespräche mit relevanten Fachleuten angesetzt.

Eine mehrstufige interne Überprüfung wird verwendet, um die rechnerische Konsistenz, die Jahresvergleichslogik und die Übereinstimmung zwischen narrativen Treibern und dem Modell zu bestätigen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse die Aussichten verändern, beispielsweise eine bedeutende Regulierungsänderung oder ein starker industrieller Abschwung. Unmittelbar vor der Auslieferung wird eine erneute Durchsicht abgeschlossen, damit Kunden die aktuellste Version des Modells und der Kommentierung erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Prüf-, Inspektions- und Zertifizierungsdienstleistungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den TIC-Markt stimmen nicht immer überein, da Unternehmen die Marktgrenzen unterschiedlich ziehen und außerdem unterschiedliche Basisjahre, Preisentwicklungen und Wachstumsannahmen wählen. Unterschiede darin, ob interne Tätigkeiten als Teil des Marktes betrachtet werden, wie mehrjährige Verträge erfasst werden und wie die Währungsumrechnung gehandhabt wird, können die endgültige Zahl allesamt beeinflussen.

Signale zur Akkreditierung und Normenübernahme, Handelsströme für regulierte Waren und gegengeprüfte Umsatzangaben von Anbietern sind die Belegpunkte, die die Schätzung von Mordor Intelligence an tatsächlich erbrachte Dienstleistungsumsätze in Prüfung, Inspektion und Zertifizierung binden, anstatt breitere Qualitätsmanagementaktivitäten mitzuzählen. Manche externen Zahlen scheinen umfassendere Zusicherungs- und Verifizierungsarbeiten einzubeziehen oder wenden einen aggressiveren Preis- und Outsourcing-Aufschlag an, ohne die gleiche Prüfung nach Branche und Region.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 275,56 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 398,11 Mrd. USD (2024) | Verwendet einen breiteren Dienstleistungsrahmen, der offenbar angrenzende Zusicherungs- und Verifizierungstätigkeiten mit einbezieht, und verankert die Größe an einem anderen Basisjahr, was den Gesamtwert erhöhen kann, wenn Preis- und Outsourcing-Aufschläge früher angewendet werden. |

| Branchenverlag B | 250,00 Mrd. USD (2024) | Stützt sich auf ein engeres Basisjahr-Konstrukt und eine höhere langfristige CAGR, mit weniger Transparenz darüber, wie Verschiebungen im Dienstleistungsmix und regionale Nachfrageprüfungen genutzt werden, um den Wert von 2024 mit der Industrieproduktion und den Compliance-Zyklen in Einklang zu halten. |

Insgesamt erklärt sich die Spannbreite hauptsächlich durch die Umfangsgrenzen und das für die Modellverankerung verwendete Jahr, gefolgt davon, wie schnell Outsourcing und Preise voraussichtlich steigen. Indem wir die Annahmen auf beobachtbare Nachfragesignale rückführbar halten und sie anschließend mit Primärrückmeldungen überprüfen, bleibt unsere Schätzung wiederholbar und lässt sich leichter über Regionen und Endmärkte hinweg abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prüfung, Inspektion und Zertifizierung im Jahr 2026?

Er wird im Jahr 2026 auf USD 275,56 Milliarden bewertet, mit einer prognostizierten CAGR von 4,62 % bis 2031.

Welche Dienstleistungsart dominiert die Ausgaben?

Prüfdienstleistungen führen mit einem Anteil von 61,25 % dank obligatorischer Leistungsvalidierung in den Bereichen Automobil, Elektronik und Batterien.

Was treibt das schnellste Wachstum innerhalb der Dienstleistungsangebote an?

Zertifizierung ist das am schnellsten wachsende Segment mit einer CAGR von 4,88 %, da ESG- und Cybersicherheitsvorschriften neue Kennzeichnungsanforderungen hinzufügen.

Warum gewinnen ausgelagerte TIC-Dienstleistungen an Popularität?

Regulatorische Komplexität und kapitalintensive Prüfgeräte machen externe Labore kosteneffizienter und treiben den Anteil ausgelagerter Dienstleistungen im Jahr 2025 auf 74,65 %.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 5,28 % im Prognosezeitraum verzeichnen, bedingt durch die Verlagerung der Fertigung und die Stärkung inländischer Standards in den Bereichen Elektronik und erneuerbare Energien.

Wie verändert Technologie die TIC-Bereitstellungsmodelle?

KI-gestützte Fernüberwachung und digitale Zwillinge reduzieren Vor-Ort-Besuche, ermöglichen kontinuierliche Sicherung und transformieren traditionelle Inspektionsabläufe.

Seite zuletzt aktualisiert am: