Marktgröße und Marktanteil für Rechenzentrumskühlung in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

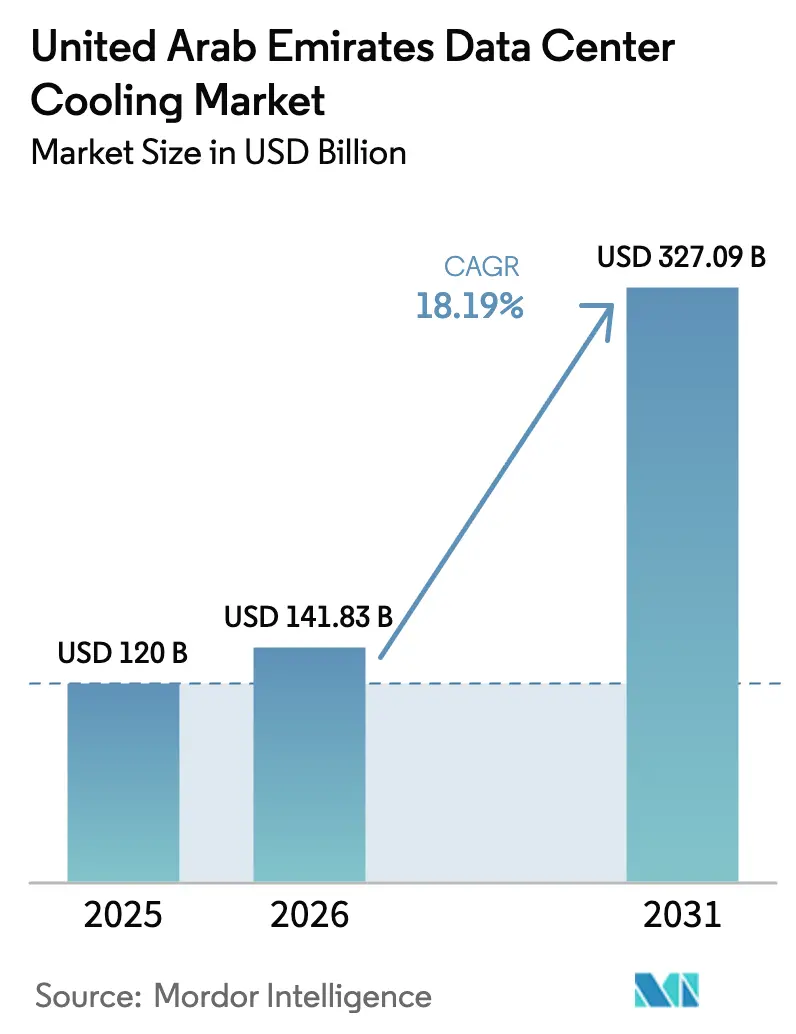

| Marktgröße im Basisjahr (2025) | 120 Milliarden US-Dollar |

| Marktgröße (2026) | 141.83 Milliarden US-Dollar |

| Marktgröße (2031) | 327.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumskühlung in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Rechenzentrumskühlung in den VAE wird im Jahr 2026 auf 141,83 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 120 Millionen USD, mit Projektionen für 2031 von 327,09 Millionen USD, was einem Wachstum von 18,19 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion auf nationaler Ebene spiegelt die Strategie der Emirate wider, zum digitalen Herzstück des Nahen Ostens zu werden – ein Ziel, das eine robuste Kühlinfrastruktur erfordert, um geschäftskritische Workloads gegen Umgebungstemperaturen zu schützen, die häufig 45 °C überschreiten. Gestufte regulatorische Instrumente – allen voran der Dubai Universal Blueprint für Künstliche Intelligenz, der 2024 vorgestellt wurde – legen Effizienzgrenzwerte fest, die Rechenzentrumsbetreiber dazu zwingen, von konventionellen Luftsystemen auf flüssigkeitsbasierte Lösungen umzusteigen, die in der Lage sind, Zielwerte für die Energieverbrauchseffektivität (PUE) unter 1,2 einzuhalten. Der 5-GW-VAE-US-KI-Campus der Hyperscaler in Abu Dhabi veranschaulicht diesen Wandel und schafft eine großflächige Nachfrage nach Flüssigkühlung und modularen vorgefertigten Anlagen, die auf beengten Grundstücken schnell installiert werden können. Gleichzeitig verschärft das bundesweite Gesetz zur Reduzierung des Klimawandels, das im Mai 2025 in Kraft tritt, die Kontrolle über Treibhausgasemissionen und veranlasst Betreiber, Fernwärmekälte-Anbindungen und mit erneuerbaren Energien betriebene Freikühlleitungen zu integrieren, um die Compliance zu gewährleisten und Tarifanreize zu erschließen. Diese politischen Hebel, kombiniert mit der steigenden Wärmelast von Chips für Künstliche Intelligenz (KI), positionieren den Markt für Rechenzentrumskühlung in den VAE für ein nachhaltiges zweistelliges Wachstum über den gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

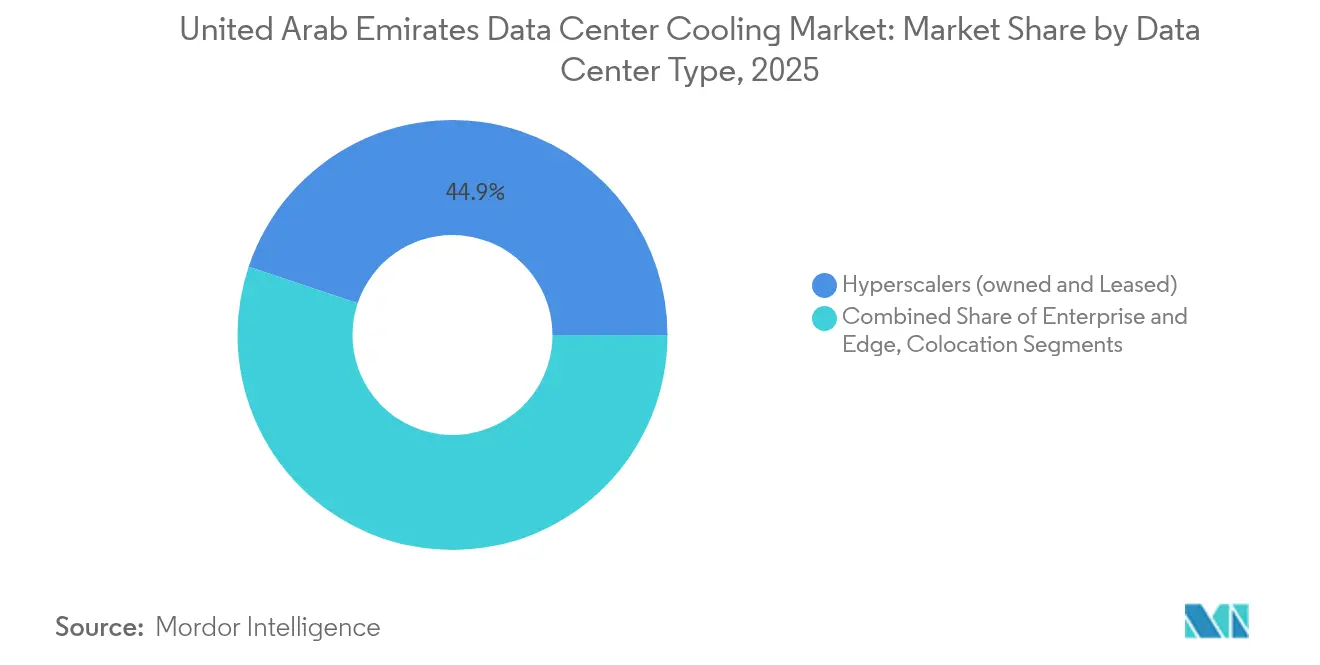

- Nach Rechenzentrumstyp erfassten Hyperscaler im Jahr 2025 einen Marktanteil von 44,85 % am Markt für Rechenzentrumskühlung in den VAE und sind auf dem Weg, bis 2031 mit einer CAGR von 19,18 % zu wachsen.

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 62,55 % am Markt für Rechenzentrumskühlung in den VAE, während Tier 4 voraussichtlich mit der höchsten Rate von 18,45 % CAGR bis 2031 wachsen wird.

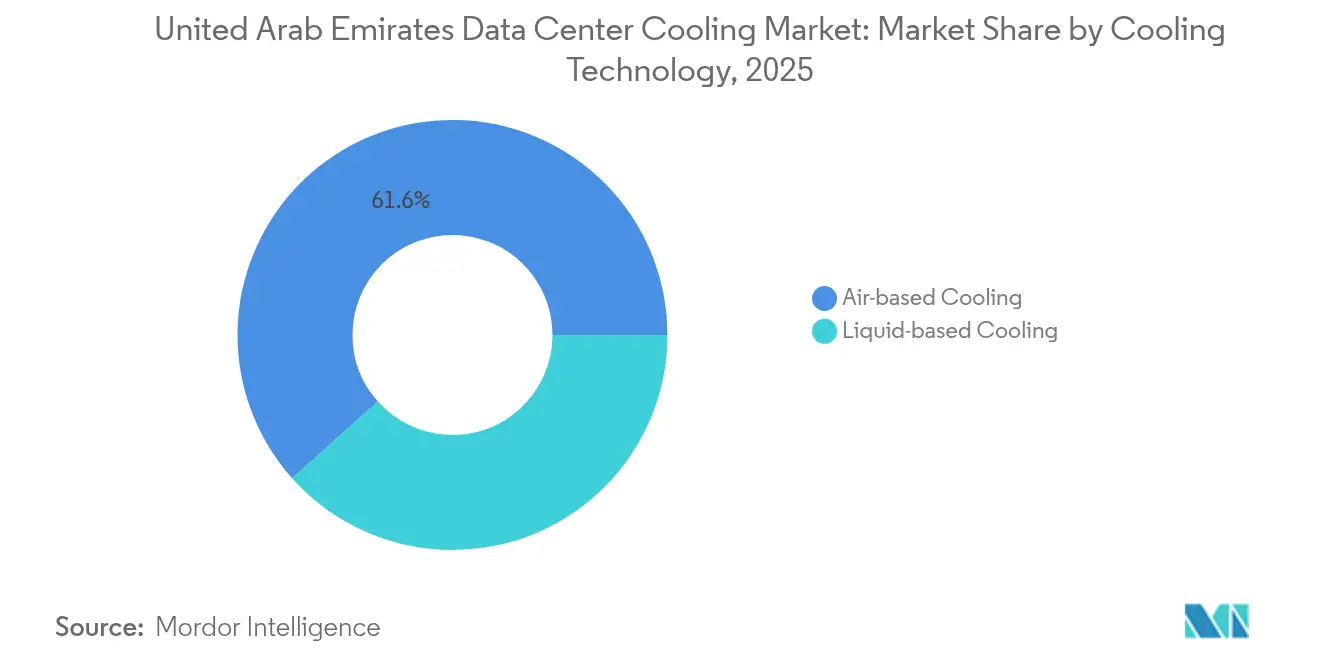

- Nach Kühltechnologie entfielen im Jahr 2025 61,60 % des Marktvolumens für Rechenzentrumskühlung in den VAE auf luftbasierte Systeme, während flüssigkeitsbasierte Lösungen voraussichtlich mit einer CAGR von 18,82 % wachsen werden.

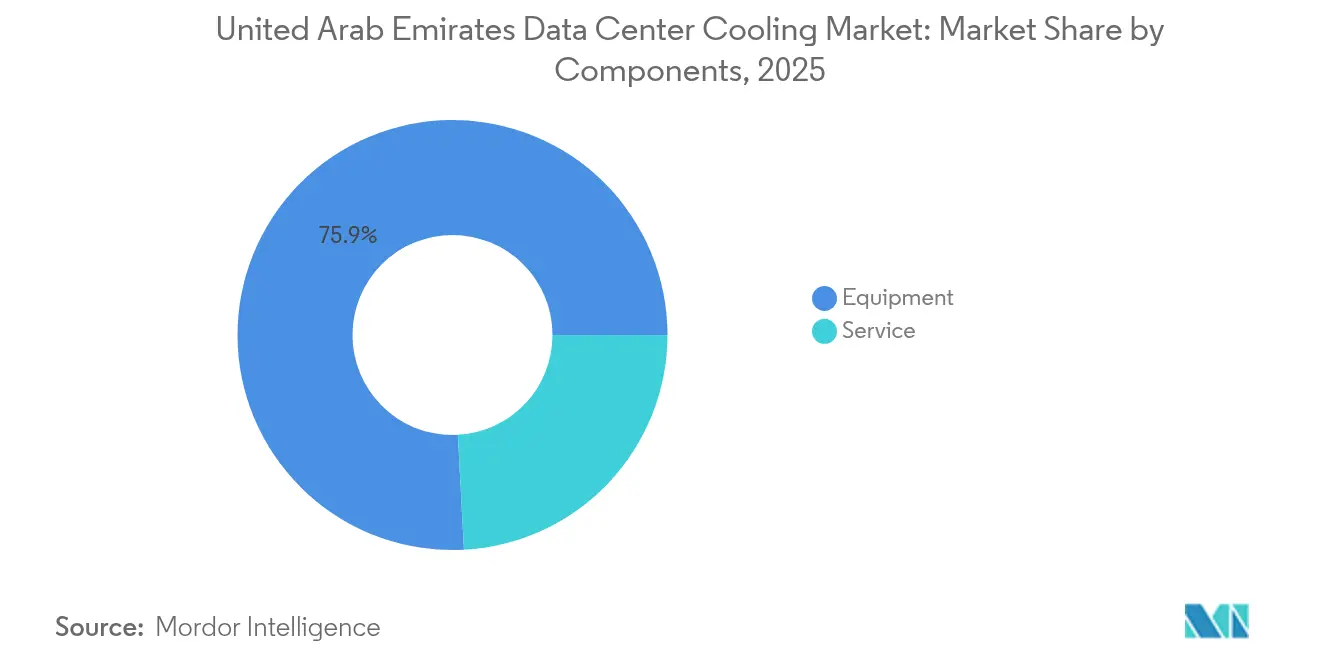

- Nach Komponente repräsentierten Ausrüstungsverkäufe im Jahr 2025 einen Anteil von 75,85 % am Marktvolumen für Rechenzentrumskühlung in den VAE, wobei Dienstleistungen mit einer CAGR von 18,21 % wachsen, da die Komplexität zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rechenzentrumskühlung in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Mandate zur digitalen Transformation beschleunigen den Aufbau von Hyperscale-Rechenzentren | +4.2% | VAE (Dubai, Abu Dhabi) | Mittelfristig (2–4 Jahre) |

| Cloud-First-Strategien unter VAE-Unternehmen | +3.8% | VAE, Ausstrahlungseffekte auf den GCC | Kurzfristig (≤ 2 Jahre) |

| Verbindliche PUE-Effizienzzielvorgaben ab 2025 | +3.1% | VAE landesweit | Kurzfristig (≤ 2 Jahre) |

| Fernwärmekälte-Anbindungen zur Senkung der Lebenszykluskosten | +2.7% | Städtische Kernbereiche Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| KI/HPC-Dichteanstieg erfordert Nachrüstung mit Flüssigkühlung | +3.9% | VAE Hyperscale und Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mit erneuerbaren Energien verknüpfte Tarifanreize begünstigen indirekte Freikühlung | +2.1% | Solarpark-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate zur digitalen Transformation beschleunigen den Aufbau von Hyperscale-Rechenzentren

Staatliche Mandate, die aus dem Dubai Universal Blueprint für Künstliche Intelligenz resultieren, verpflichten Rechenzentrumsbetreiber dazu, veraltete thermische Spezifikationen zu übertreffen, was die Einführung von Immersions- und Direktchip-Kühlung vorantreibt, die Rack-Dichten über 40 kW aufrechterhalten und gleichzeitig PUE-Ziele unter 1,2 erfüllen. Projekte wie der 5-GW-VAE-US-KI-Campus in Abu Dhabi und Khaznas 100-MW-KI-optimierte Einrichtung in Ajman etablieren einen landesweiten Maßstab, den private Rechenzentren erfüllen müssen, um wettbewerbsfähig zu bleiben.[1]G42, "Khazna Ajman KI-optimiertes Einrichtungs-Faktenblatt," g42.ai Da diese Anker des öffentlichen Sektors die Compliance demonstrieren, intensivieren Hyperscale-Mieter die Beschaffung spezialisierter Flüssigkühlmodule, was die Migration des breiteren Marktes für Rechenzentrumskühlung in den VAE weg von gekühlten CRAH-Einheiten hin zu versiegelten dielektrischen Systemen beschleunigt.

Cloud-First-Strategien unter VAE-Unternehmen

Die Migration von Unternehmen auf Cloud-Plattformen verändert die Kühlnachfrage, indem Workloads in einer Handvoll großer Standorte konzentriert werden, anstatt auf verteilte unternehmenseigene Serverräume. VAE-Unternehmen tragen bereits 12 % des Nicht-Öl-BIP des Landes durch digitale Aktivitäten bei – eine Zahl, die bis 2030 voraussichtlich auf 20 % steigen wird, was die kumulative Nachfrage nach Hyperscale-Einrichtungen mit energieeffizienter Kühlung ankurbelt. Microsofts Partnerschaft im Wert von 544 Millionen USD mit du zum Aufbau einer Abu-Dhabi-Region unterstreicht diesen Trend, da die Einrichtung modulare Kühlmittelverteilungseinheiten einsetzt, um Unternehmens-Workloads aufzunehmen, die von älteren Rechenzentren migrieren. Für Kühlungs-OEMs übersetzen sich Cloud-First-Agenden von Unternehmen in längerfristige Serviceverträge, die an ergebnisbasierte Leistungskennzahlen geknüpft sind, was den Serviceumsatz innerhalb des Marktes für Rechenzentrumskühlung in den VAE steigert.

Verbindliche PUE-Effizienzzielvorgaben ab 2025

Dubais Direktive zur Senkung der Energieintensität um 30 % bis 2030, in Verbindung mit dem bundesweiten Gesetz zur Reduzierung des Klimawandels, begründet eine rechtliche Rechenschaftspflicht für jedes in IT-Hallen und Technikräumen verbrauchte Kilowatt. Betreiber müssen nun Emissionen in Jahresberichten offenlegen, was schnelle Einführungen von Immersionsbädern und Wärmetauschern für die Rücktür begünstigt, die PUE-Werte nahe 1,05 aufrechterhalten können. LiquidStacks Referenzstandort in Hongkong – mit einem PUE von 1,02 – veranschaulicht die Höchstmarke, die viele VAE-Bauprojekte unter Wüstenbedingungen anstreben.[2] LiquidStack, "Fallstudie: Immersionskühlung PUE 1,02," liquidstack.com Der Compliance-Druck schafft eine zweigeteilte Anbieterstruktur, in der Lösungsanbieter mit nachgewiesenen PUE-Werten unter 1,2 Preisaufschläge erzielen, während traditionelle luftgekühlte Systeme Gefahr laufen, marginalisiert zu werden.

Fernwärmekälte-Anbindungen zur Senkung der Lebenszykluskühlkosten

Dubais Fernkälte-Versorgungsunternehmen Empower, das 1,55 Millionen Kälteleistungstonnen (RT) betreibt, ermöglicht es Rechenzentrumsmietern, gekühltes Wasser zu mieten, anstatt eigene Kälteanlagen zu bauen, was den anfänglichen Kapitalaufwand reduziert und Lastspitzen im VAE-Netz glättet. Fernkälte-Anschlüsse senken den Kühlenergieverbrauch von Rechenzentren um bis zu 50 %, liefern Redundanz über thermische Energiespeichertanks und erfüllen die Anforderungen eines wachsenden Pools von ESG-Investoren, die den Wasserverbrauch prüfen. Facilities Management Middle East berichtet, dass Empowers unbemannte Anlage im Jumeirah Village Circle nächtlich 10.000 RT-Stunden speichert, was tagsüber den Kompressorbetrieb verdrängt und die Netzstabilität verbessert. Folglich priorisieren Standortauswahlteams zunehmend Grundstücke in unmittelbarer Nähe von Fernkältenetzen, was Dubai und Abu Dhabi einen strategischen Vorteil gegenüber Binnenregionen verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Systeme im Wüstenklima | −2.8% | VAE-Binnengebiete | Mittelfristig (2–4 Jahre) |

| Komplexität der Compliance beim Ausstieg aus Kältemitteln | −1.9% | VAE landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an Technikern mit Kenntnissen in Flüssigkühlung | −2.3% | Städtische Ballungsräume der VAE | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen für Verdunstungskühltürme | −1.7% | Wasserarme Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Systeme im Wüstenklima

Wüstentemperaturen überschreiten häufig 45 °C, was Betreiber dazu zwingt, in korrosionsbeständige Wärmetauscher, überdimensionierte Wärmeabführungskreisläufe und Partikelfilter zu investieren, die im Vergleich zu Designs für gemäßigte Klimazonen einen Aufpreis von bis zu 40 % verursachen.[3] Globale Lieferkettenengpässe bei Kühlmittelverteilern mit großem Durchmesser treiben die Kosten weiter in die Höhe und verlängern die Lieferzeiten für 1-MW-Kühlmittelverteilungseinheiten auf über 12 Monate. Betreiber müssen daher höhere Abschreibungspläne und Wartungsbudgets gegen langfristige Energieeinsparungen abwägen, was einige Kapitalausgabenentscheidungen verlangsamt.

Mangel an Technikern mit Kenntnissen in Flüssigkühlung

Immersionsbäder und Direktchip-Kreisläufe erfordern eine spezialisierte Ausbildung in der Handhabung von Dielektrika, der Dichtungsintegrität und der Kühlmittelqualität, doch der HVAC-Arbeitsmarkt der VAE ist nach wie vor stark in veralteten Kaltwasserpraktiken verwurzelt. Data Center Frontier stellt fest, dass weniger als 300 in Flüssigkühlung zertifizierte Ingenieure den gesamten GCC-Markt bedienen, was Engpässe bei der Inbetriebnahme neuer Pods schafft und den Support nach der Installation einschränkt. Iceotopes Einführung des ersten dedizierten Flüssigkühllabors im Jahr 2024 zielt darauf ab, diese Talentlücke durch die Bereitstellung von Zertifizierungswegen für Thermomanagement-Techniker zu schließen. Bis diese Programme skalieren, wird der Fachkräftemangel die Einführungsraten für fortschrittliche Kühlung im Markt für Rechenzentrumskühlung in den VAE dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben Kühlungsinnovation voran

Eigene oder gemietete Hyperscaler in den VAE erfassten im Jahr 2025 einen Marktanteil von 44,85 % am Markt für Rechenzentrumskühlung in den VAE und werden voraussichtlich bis 2031 mit einer CAGR von 19,18 % wachsen, was erhebliche Expansionen wie Microsofts 544-Millionen-USD-Region mit du widerspiegelt. Der Vorstoß dieser Gruppe in Richtung PUE-Schwellenwerte unter 1,2 untermauert eine robuste Nachfrage nach Immersionsbädern und Kühlmittelverteilungseinheiten und macht das Hyperscaler-Segment zum wichtigsten Umsatzgenerator für OEMs. Unternehmens- und Edge-Standorte machen zusammen weniger als ein Drittel des Marktvolumens für Rechenzentrumskühlung in den VAE aus, doch ihre unterschiedlichen Workloads erfordern modulare Racks, die Luft- und Flüssigkeitskreisläufe kombinieren, was für Dienstleistungsanbieter ein beratungsintensives Chancenspektrum eröffnet.

Die Präferenz der Hyperscaler für hochdichte Racks über 40 kW treibt die vertikale Integration voran, bei der Betreiber proprietäre Immersionstanks entwickeln, um die Grenzen der luftgestützten Wärmeübertragung zu umgehen. Der Anstieg zwingt Ausrüstungslieferanten dazu, Schnelltrennverteiler und leckagesichere Stromschienen zu standardisieren, die Ausfallzeiten beim GPU-Austausch reduzieren. Edge-Einrichtungen, die typischerweise in Telekommunikations-Vermittlungsgebäuden untergebracht sind, setzen auf versiegelte Wärmetauscher für die Rücktür, um Stellfläche zu sparen. Über alle Kundentypen hinweg festigt der unaufhaltsame Anstieg des KI-Datenverkehrs die Rolle der Flüssigkühlung als am schnellsten wachsenden Technologiebereich im Markt für Rechenzentrumskühlung in den VAE.

Nach Tier-Typ: Tier 4 treibt die Nachfrage nach Premium-Kühlung an

Tier-3-Hallen hielten im Jahr 2025 einen Marktanteil von 62,55 % am Markt für Rechenzentrumskühlung in den VAE aufgrund ausgewogener Redundanz- und Kostenprofile, während Tier-4-Flächen mit einer CAGR von 18,45 % wachsen, gestützt durch Hyperscale-Leasingverpflichtungen, die eine gleichzeitige Wartbarkeit aller Kühlanlagen vorschreiben. Tier-1- und Tier-2-Räume bleiben eine Nische und bedienen hauptsächlich latenzempfindliche Edge-Deployments, bei denen Kostenkontrolle Vorrang vor Versprechen einer Verfügbarkeit von 99,995 % hat.

Tier-4-Designs umfassen 2N-Kühlredundanz, automatisierte Ventilsequenzierung und prädiktive Analysen, die die Kühlmittelqualität in Echtzeit modellieren. Der Tier-IV-zertifizierte Notfallwiederherstellungsbau der Gemeinde Abu Dhabi, der mit vorgefertigten Huawei FusionModule2000-Pods betrieben wird, veranschaulicht den Kapitalaufwand, der erforderlich ist, um keinen einzelnen Kühlungsausfallpunkt zu garantieren. Tier-3-Betreiber entscheiden sich typischerweise für N+1-Kälteanlagen-Arrays – was den anfänglichen Aufwand senkt, aber durch Reservekapazität Resilienz beibehält. Diese Tier-Stratifizierung motiviert Kühlungs-OEMs dazu, tier-spezifische Servicevereinbarungen zu bündeln und so fortschrittliche Diagnosen zu monetarisieren, während die mittlere Reparaturzeit unter vertraglichen Schwellenwerten gehalten wird.

Nach Kühltechnologie: Flüssigkühlung stört den traditionellen Markt

Luftbasierte Kälteanlagen, CRAH-Einheiten und Economizer beherrschen im Jahr 2025 noch immer 61,60 % des Marktvolumens für Rechenzentrumskühlung in den VAE, doch Immersions- und Direktchip-Lösungen wachsen mit einer CAGR von 18,82 %, angetrieben durch KI-Racks, die Wärmeflüsse erzeugen, die für Luft allein nicht tragbar sind. Die überlegene Wärmeleitfähigkeit der Flüssigkühlung ermöglicht es Einrichtungen, Doppelböden und Lüfter zu eliminieren, wodurch der mechanische PUE-Beitrag in Best-Practice-Bauten von 35 % auf unter 10 % sinkt.

Microsofts globale Zweiphasen-Immersions-Rollouts, die 5–15 % Energieeinsparungen und null Wasserverbrauch bei der Kühlung erzielen, verdeutlichen die Nachhaltigkeitsgewinne, die bei VAE-Regulierungsbehörden Anklang finden. Wärmetauscher für die Rücktür bilden eine Übergangstechnologie für gemischte Workloads, die es Betreibern ermöglicht, vollständige Immersionsumstellungen zu verzögern und gleichzeitig schrittweise PUE-Ziele zu erfüllen. Unterdessen entwickeln sich Luftlösungen hin zu adiabatischen Freikühlern in Kombination mit UV-Filtration zur Bekämpfung von Wüstenpartikeln, was zeigt, dass ältere Plattformen durch iterative Verbesserungen relevant bleiben, auch wenn flüssigkeitsbasierte Systeme den inkrementellen Ausgabenanteil gewinnen.

Nach Komponente: Wachstum bei Dienstleistungen spiegelt zunehmende Komplexität wider

Ausrüstungsverkäufe absorbierten im Jahr 2025 75,85 % des Marktvolumens für Rechenzentrumskühlung in den VAE, doch der Dienstleistungsumsatz wächst mit einer CAGR von 18,21 % schneller, da Betreiber Planung, Installation und vorausschauende Wartung für unbekannte Flüssigkeitstechnologien auslagern. Unternehmen für Planung, Beschaffung und Bau (EPC) berichten von einem jährlichen Anstieg der Nachfrage nach schlüsselfertigen Kühlkreislauf-Inbetriebnahmepaketen um 20 %.

Installationsteams integrieren nun vibrationsfreie dielektrische Pumpen, Leckageerkennungs-Glasfaserbänder und BAS-kompatible intelligente Ventile, was den Gesamtprojektumfang vertieft und die Beratung in frühere Planungsphasen zieht. Nach der Bereitstellung verknüpfen Serviceverträge Gebühren mit Verfügbarkeit und PUE-Compliance, was Anbieter dazu anregt, in Fernüberwachungszentren zu investieren, die von Spezialisten für thermische Analysen besetzt sind. Diese Entwicklung richtet das Geschäftsmodell der Branche für Rechenzentrumskühlung in den VAE von der Hardware-Übertragung hin zur Lieferung von Lebenszyklusleistung aus.

Geografische Analyse

Dubai bleibt der Kern der Marktaktivitäten für Rechenzentrumskühlung in den VAE, gestützt durch eine Internetdurchdringung von 99 % und unternehmensfreundliche Freizonen, die Cloud-Regionen anziehen, die skalierbare Kühlung erfordern. Empowers Fernkältenetz mit 1,55 Millionen RT ermöglicht es Rechenzentrumsentwicklern, auf kapitalintensive Kälteanlagenplätze zu verzichten und stattdessen vorgekühlte Versorgungskreisläufe anzuzapfen, die die Betriebskosten senken und Baugenehmigungen beschleunigen. Der gestapelte Hochhausgrundriss des Emirats zwingt Betreiber dazu, vertikale Immersionstanks einzusetzen, die sich an Hochhausgeschossplatten anpassen – eine architektonische Besonderheit, die vorgefertigte Module begünstigt.

Abu Dhabis KI-Konzentration bietet eine komplementäre Wachstumsachse. Der 5-GW-VAE-US-KI-Campus und Khaznas 100-MW-Bau in Ajman lenken Kühlungsinnovationen hin zu Zweiphasen-Immersionsbädern, die für 1.500-W-Chips ausgelegt sind. Die Integration erneuerbarer Energien verschafft Abu Dhabi einen Kostenvorteil: Das weltweit größte solarbetriebene Rechenzentrum im Mohammed-bin-Raschid-Al-Maktum-Solarpark nutzt indirekte Freikühlkreisläufe, die nächtliche Wüstentemperaturabfälle ausnutzen. Diese geografischen Synergien erzeugen einen Korridor der Flüssigkühlnachfrage, der sich von Dubai Marina bis zur Wüste Al Dhafra erstreckt.

Wettbewerbslandschaft

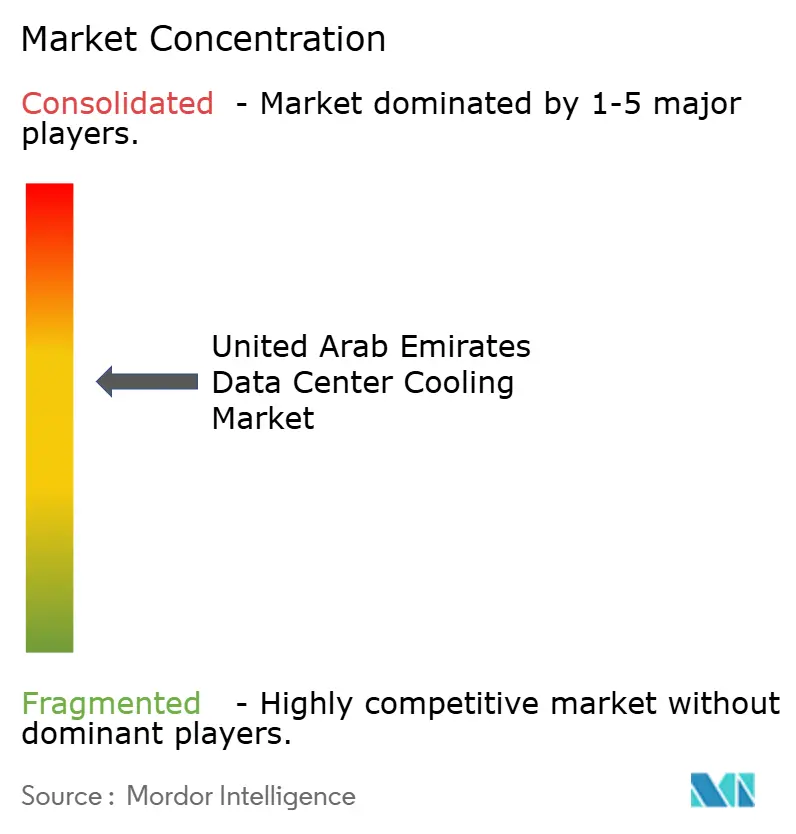

Der Markt für Rechenzentrumskühlung in den VAE ist mäßig fragmentiert. Globale Marktführer wie Schneider Electric, Vertiv und Stulz nutzen breite Produktlinien und Servicenetzwerke, sehen sich jedoch disruptiven Neueinsteigern gegenüber, die auf Immersions- und Direktchip-Lösungen spezialisiert sind. Schneider Electric festigte seine Position durch die Übernahme von Motivair Corporation im Oktober 2024 und fügte seinem EcoStruxure-Portfolio hochkapazitive Kühlmittelverteilungseinheiten hinzu. Vertiv antwortet mit MegaMod CoolChip, einem vorgefertigten, flüssigkeitsbereiten Pod, der auf 50 % schnellere Bereitstellungszyklen und PUE-Gewinne von bis zu 25 % ausgelegt ist.

Spezialisten wie LiquidStack, Submer und Iceotope verankern die Avantgarde, indem sie PUE-Werte unter 1,1 und 95 % Reduzierungen des Kühlenergieverbrauchs gegenüber älteren Luftarchitekturen demonstrieren. Partnerschaften überbrücken die Kluft: Munters und ZutaCore entwickeln gemeinsam versiegelte Verdunstungs-Flüssigkeits-Hybride für KI-Racks, während Iceotope mit Schneider Electric und Avnet zusammenarbeitet, um dielektrische Tanks in OEM-Containern zu integrieren. Die Marktführerschaft wird zunehmend von der Servicetiefe abhängen – nämlich der Fähigkeit, rund um die Uhr Ferndiagnosen, Qualitätstests für Immersionsflüssigkeiten und garantiegestützte Verfügbarkeitsverpflichtungen zu liefern – und nicht nur von der Hardware-Verfügbarkeit.

Marktführer in der Branche für Rechenzentrumskühlung in den Vereinigten Arabischen Emiraten

Stulz GmbH

Asetek A/S

Schneider Electric SE

Vertiv Group Corp.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: du und Microsoft unterzeichneten einen Vertrag über 544 Millionen USD für eine Hyperscale-Region in Abu Dhabi, die mit immersionsbereiter Kühlinfrastruktur ausgestattet ist.

- März 2025: ADQ und ECP starteten ein Gemeinschaftsunternehmen im Wert von 25 Milliarden USD zur Erweiterung der Stromerzeugung für Rechenzentren, um ausreichend Strom für hochdichte Flüssigkühlung sicherzustellen.

- Januar 2025: OpenAI schloss eine Partnerschaft mit VAE-Einrichtungen zum Bau von „Stargate UAE”, einem 1-GW-KI-Cluster in Abu Dhabi, der Flüssigkühlung zur Bewältigung einer anfänglichen Kapazität von 200 MW erfordert.

- November 2024: Vertiv und Compass Datacenters stellten CoolPhase Flex vor, ein hybrides Luft-Flüssigkeits-System für 400-W-GPUs.

Berichtsumfang des Marktes für Rechenzentrumskühlung in den Vereinigten Arabischen Emiraten

Rechenzentrumskühlung ist ein System, das dabei hilft, optimale Betriebstemperaturen in Rechenzentrumsumgebungen aufrechtzuerhalten. Sie ist von entscheidender Bedeutung, da Rechenzentrumseinrichtungen viele Computerserver und Netzwerkgeräte beherbergen, die während des Betriebs Wärme erzeugen. Effiziente Kühlsysteme werden eingesetzt, um diese Wärme abzuführen und eine Überhitzung der Geräte zu verhindern, um einen zuverlässigen Dauerbetrieb des Rechenzentrums zu gewährleisten. Methoden wie Klimatisierung, Flüssigkühlung und Warm-/Kaltgang-Einhausung werden häufig zur Steuerung von Temperatur und Luftfeuchtigkeit in Rechenzentren eingesetzt.

Der Markt für Rechenzentrumskühlung in den VAE ist segmentiert nach Technologie (luftbasierte Kühlung [Kälteanlagen und Economizer, CRAH, Kühltürme und andere luftbasierte Kühltechnologien] und flüssigkeitsbasierte Kühlung [Immersionskühlung, Direktchip-Kühlung und Wärmetauscher für die Rücktür]), Rechenzentrumstyp (Hyperscale, Unternehmen und Colocation) und Endnutzerbranche (IT und Telekommunikation, Einzel- und Konsumgüter, Gesundheitswesen, Medien und Unterhaltung, Bundes- und institutionelle Behörden sowie andere Endnutzerbranchen). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hyperscaler (eigene und gemietete) |

| Unternehmens- und Edge-Rechenzentren |

| Colocation |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Luftbasierte Kühlung | Kälteanlagen und Economizer (DX-Systeme) |

| CRAH | |

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direktchip-Kühlung | |

| Wärmetauscher für die Rücktür |

| Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | |

| Wartung und Support | |

| Nach Ausrüstung |

| Nach Rechenzentrumstyp | Hyperscaler (eigene und gemietete) | |

| Unternehmens- und Edge-Rechenzentren | ||

| Colocation | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Kühltechnologie | Luftbasierte Kühlung | Kälteanlagen und Economizer (DX-Systeme) |

| CRAH | ||

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direktchip-Kühlung | ||

| Wärmetauscher für die Rücktür | ||

| Nach Komponente | Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | ||

| Wartung und Support | ||

| Nach Ausrüstung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rechenzentrumskühlung in den VAE?

Der Markt wird im Jahr 2026 auf 141,83 Millionen USD geschätzt, was die rasche Infrastrukturexpansion im Zusammenhang mit Hyperscale- und KI-Projekten widerspiegelt.

Wie schnell wird der Markt für Rechenzentrumskühlung in den VAE voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 18,19 % wächst und bis Ende des Zeitraums 327,09 Millionen USD erreicht.

Welche Kühltechnologie wächst in den VAE am schnellsten?

Flüssigkühlung – einschließlich Immersions- und Direktchip-Ansätzen – wächst mit einer CAGR von 18,82 % aufgrund von KI-Workloads, die die thermischen Grenzen der Luftkühlung überschreiten.

Welche Herausforderungen behindern die Einführung fortschrittlicher Kühlung in den VAE?

Hohe Investitionskosten für wüstentaugliche Ausrüstung und ein Mangel an in Flüssigkühlung ausgebildeten Technikern verlangsamen die Bereitstellung trotz klarer Effizienzgewinne.

Seite zuletzt aktualisiert am: