Marktgröße und Marktanteil für gewerblichen Hochbau in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

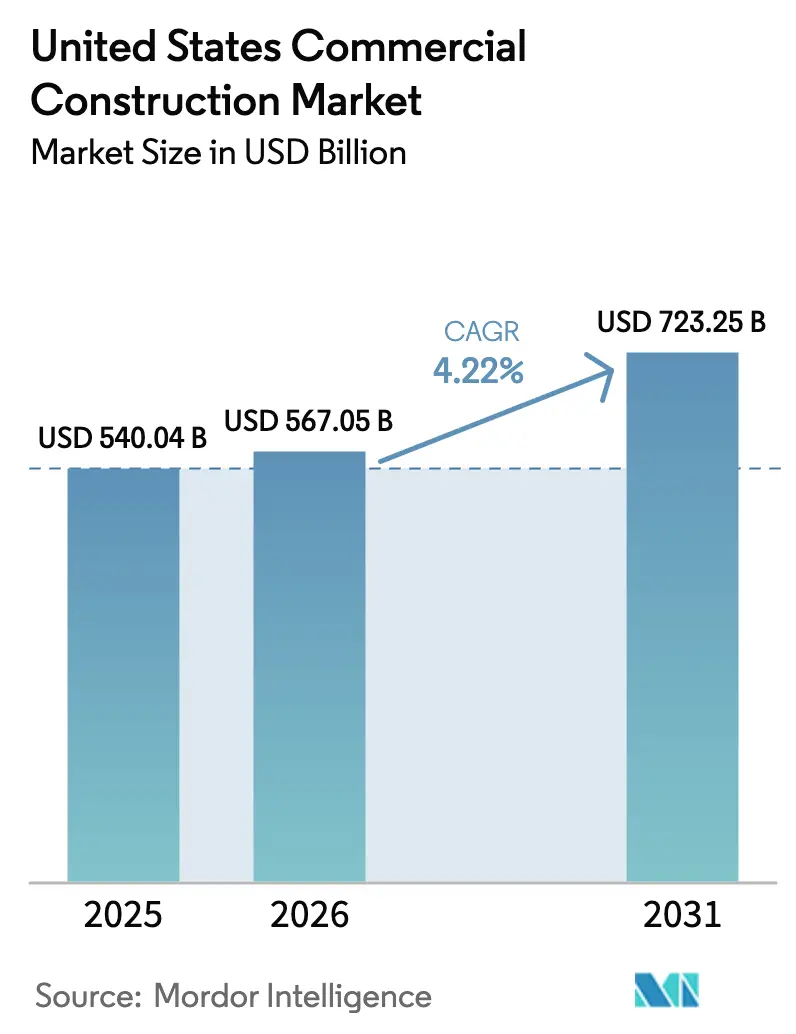

| Marktgröße im Basisjahr (2025) | 540.04 Milliarden US-Dollar |

| Marktgröße (2026) | 567.05 Milliarden US-Dollar |

| Marktgröße (2031) | 723.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

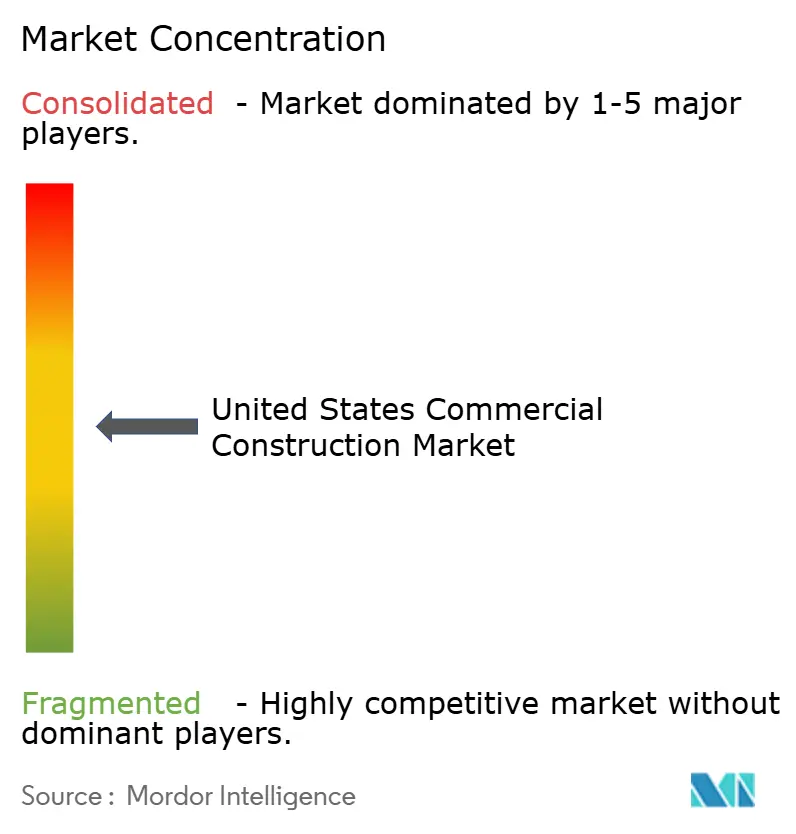

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerblichen Hochbau in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des gewerblichen Hochbaus in den Vereinigten Staaten wird im Jahr 2026 auf 567,05 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,22 % während des Prognosezeitraums (2026–2031) einen Wert von 723,25 Milliarden USD erreichen. Das Wachstum wird durch eine Kombination aus der Expansion von E-Commerce-Lagerhäusern, der Umrüstung hybrider Arbeitsplätze, dem beschleunigten Ausbau von Rechenzentren für KI-Rechenleistung sowie föderalen Infrastrukturprogrammen gestützt, die transit-orientierte gewerbliche Knotenpunkte katalysieren. Die wettbewerbsfähige Umsetzung wird durch Arbeitskräftemangel und Inputinflation geprägt, da Löhne und bestimmte Materialien im Jahr 2025 gestiegen sind – ein Umfeld, das Auftragnehmer mit Frühkaufvereinbarungen, integrierten Gebäudetechnikkapazitäten und diversifizierter geografischer Präsenz begünstigt. Die Projektrealisierbarkeit reagiert auch empfindlich auf Finanzierungsbedingungen, da Kreditgeber strengere Anforderungen an den Schuldendienst stellen, während politisch bedingte Nachhaltigkeitsstandards Planungsteams in Richtung LEED v5 und Spezifikationen mit geringem eingebettetem Kohlenstoffgehalt drängen, die mittlerweile in öffentlichen Ausschreibungen üblich sind. Der US-amerikanische Markt für gewerblichen Hochbau balanciert daher nachfrageseitige Dynamik mit Umsetzungsrisiken, die eine disziplinierte Vorplanung, Absicherung der Lieferkette und Personalstrategien erfordern, um Margen und Zeitpläne zu schützen.[1]https://www.agc.org/

Wichtigste Erkenntnisse des Berichts

- Nach Art des Gewerbesektors führte der Bürobau im Jahr 2025 mit einem Anteil von 35,1 %, während Industrie und Logistik mit einer CAGR von 5,44 % bis 2031 am schnellsten wächst.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 68,1 % der Marktgröße des US-amerikanischen gewerblichen Hochbaus auf den Neubau, und die Renovierung soll während 2026–2031 mit einer CAGR von 5,20 % expandieren.

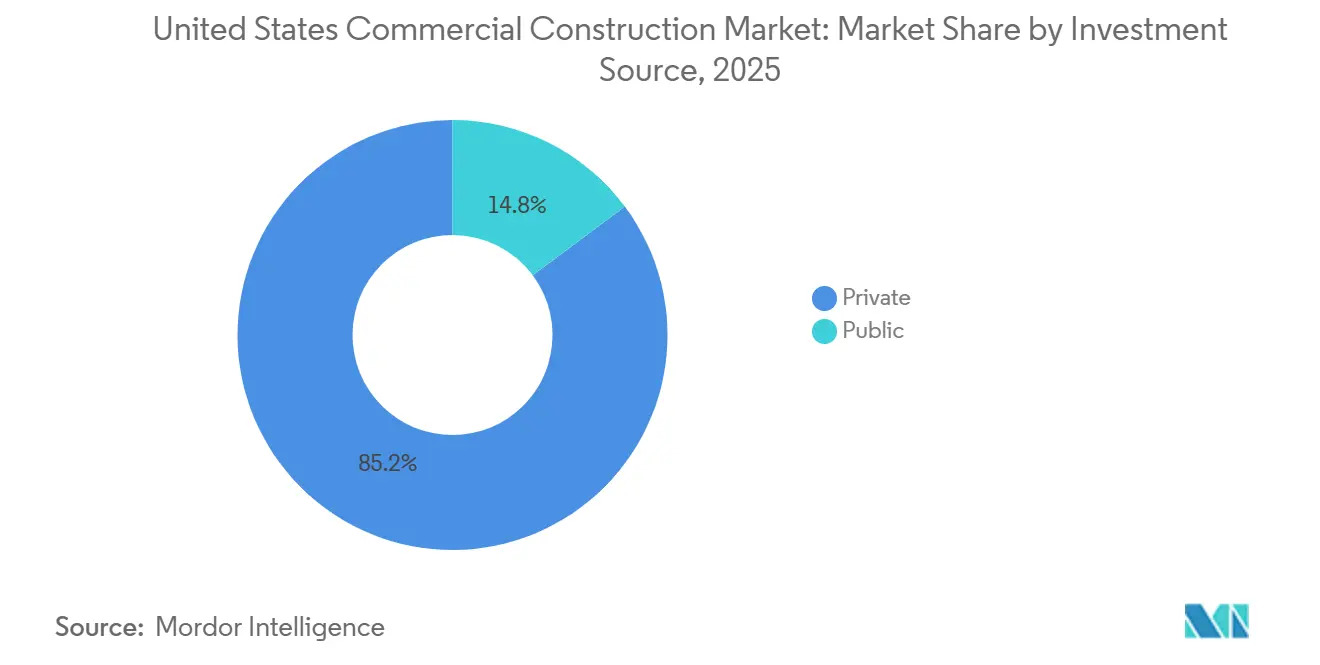

- Nach Investitionsquelle hielt die private Ausgabe im Jahr 2025 einen Anteil von 85,2 %, und die öffentliche Finanzierung soll mit einer CAGR von 5,60 % wachsen, unterstützt durch IIJA-Zusagen.

- Nach Bundesstaaten führte Texas im Jahr 2025 mit 17,0 %, während Florida mit einer CAGR von 5,45 % während 2026–2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für gewerblichen Hochbau in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Rechenzentren beschleunigt sich durch neue KI-, Cloud- und Edge-Computing-Infrastruktur. | +1.3% | Nationale Kernmärkte (Northern Virginia, Texas, Kalifornien, Illinois), Ausweitung auf den Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| E-Commerce-Expansion treibt den Ausbau von Lagerhäusern, Verteilzentren und Fulfillment-Hubs voran. | +0.9% | National, mit dem stärksten Wachstum in Texas, Kalifornien, Florida und Logistikkorridoren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Öffentliche Investitionen in Transit- und Bürgereinrichtungen fördern den Bau in infrastrukturnahen Zonen. | +0.8% | National, mit der höchsten Konzentration in Bundesstaaten, die IIJA-Mittel erhalten (Kalifornien, New York, Texas, Illinois) | Langfristig (≥ 4 Jahre) |

| Büroumrüstung und -neuentwicklung nehmen zu, da Arbeitgeber modernere, hybridtaugliche Arbeitsplätze suchen. | +0.7% | National, konzentriert in großen Ballungsräumen (New York, San Francisco, Chicago, Los Angeles) | Kurzfristig (≤ 2 Jahre) |

| Gastgewerbe- und Mischnutzungsprojekte erholen sich, angetrieben durch starke Reise- und Einzelhandelsnachfrage. | +0.6% | Florida, Nevada, Texas, große städtische Märkte und Urlaubsziele im ganzen Land | Mittelfristig (2–4 Jahre) |

| Fokus auf grünes Bauen und ESG treibt neue gewerbliche Entwicklungen in Richtung zertifizierter Designs. | +0.5% | National, regulatorischer Druck am stärksten in Kalifornien, New York, Washington; freiwillige Übernahme beschleunigt sich landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Expansion treibt den Bau von Lagerhäusern und Fulfillment-Einrichtungen voran

Der E-Commerce steuert weiterhin Standort- und Produktmixentscheidungen, da große Einzelhändler ihre Logistikpräsenz ausbauen und auf Geschwindigkeitsgewinne für Kunden setzen, die Hochdurchsatzanlagen in Kernkorridoren erfordern. Amazon unterzeichnete im Jahr 2024 neue Mietverträge über 31 Millionen Quadratfuß, kündigte eine Logistikerweiterung im Wert von 15 Milliarden USD an, fügte fast 80 Einrichtungen hinzu und ist positioniert, um rund 25 % der neuen Industrievermietungen im Jahr 2026 zu erfassen. Die USA lieferten bis Mitte 2025 146,6 Millionen Quadratfuß Industriefläche, mit 341,8 Millionen Quadratfuß im Bau, während der Leerstand auf 7,1 % stieg und signalisierte, dass das Angebot in bestimmten Märkten die Nachfrage einholte. Reshoring- und Nearshoring-Muster verstärken die Nachfrage, da 69 % der auf die USA ausgerichteten Lieferketten bis 2026 auf dem amerikanischen Kontinent basieren sollen, gegenüber 59 %, unterstützt durch stärkere US-mexikanische Handelsströme seit 2018 und einen Aufschwung bei Nearshoring-Investitionen Anfang 2025. Im Bereich der Kühlkettenlogistik soll der Online-Lebensmittelhandel im Jahr 2025 einen Wert von 100 Milliarden USD erreichen, doch die 220 Millionen Quadratfuß Kühllagerfläche des Landes liegt 75–100 Millionen Quadratfuß hinter der Nachfrage zurück – eine Lücke, die Großinvestitionen wie die 300-Millionen-USD-Erweiterung von New Cold in Lebanon, Indiana, vorantreibt. Diese Divergenz zwischen Standard-Lagerhäusern und temperaturkontrollierten Einrichtungen hält Mietprämien für spezialisierte Anlagen aufrecht und belohnt Entwickler mit vertikaler Integration oder internen Gebäudetechnikkapazitäten, die Komplexität und Kosten managen.[2]https://www.commercialcafe.com/blog/us-industrial-2025-midyear-report

Hybride Arbeitsplatzanforderungen treiben Büroumrüstung und adaptive Nachnutzung voran

Unternehmensnutzer lenken Kapital in Qualität statt Quantität, um hybride Modelle, Wohlbefinden und Energieleistung in ihren Arbeitsbereichen zu unterstützen. Nur 14 % der globalen Belegschaft bevorzugt ein traditionelles Büro, während 60 % der Organisationen planen, die Ausgaben für Design, Ausbau und Renovierung zu erhöhen – eine Verschiebung, die adaptive Nachnutzung und gezielte Upgrades begünstigt. Umrüstungswege können 30–50 % weniger kosten als Neubauten und beschleunigen die Belegung, wie JPMorgans 270 Park Avenue zeigt, ein 2,5 Millionen Quadratfuß großer, vollelektrischer Wolkenkratzer, der im Oktober 2025 fertiggestellt wurde und leistungsstarkes Design in großem Maßstab demonstriert. Die Konversionsökonomie stärkt sich, da Gensler schätzt, dass rund 34 % der US-amerikanischen Bürogebäude zu Wohnzwecken umgenutzt werden können, und zwar zu 30–40 % unter den Kosten von Neubauten, wobei historische Steuergutschriften Milliarden an privatem Kapital für ältere Innenstadtanlagen mobilisieren. Selbst als die nationale Büroleerstandsquote Ende 2025 18,6 % erreichte, erzielen LEED-zertifizierte Klasse-A-Immobilien Mietprämien, die den Geschäftsfall für leistungsstarke Umrüstungen und hochwertige Mieterausbauten untermauern. Diese Dynamiken halten Umrüstungspipelines aktiv und positionieren adaptive Nachnutzung als belastbaren Hebel im US-amerikanischen Markt für gewerblichen Hochbau während des Prognosezeitraums.[3]https://www.gensler.com/research-insight/gensler-research-institute/global-workplace-survey

Bau von Rechenzentren beschleunigt sich angesichts der Nachfrage nach KI- und Cloud-Rechenleistung

KI-, Cloud- und Edge-Workloads verändern Standort-, Design- und Netzanschlussanforderungen für unternehmenskritische Projekte. Die US-amerikanische Rechenzentrumskapazität soll bis 2030 jährlich um rund 10 % wachsen und den mittleren 30-Gigawatt-Bereich erreichen, und der landesweite Stromverbrauch, der Rechenzentren zugeschrieben wird, könnte von rund 4 % im Jahr 2025 auf 7,5 % bis zum Ende des Jahrzehnts steigen. Mega-Campus-Projekte multiplizieren sich, darunter ein 15-Milliarden-USD-Programm für Vantage in Wisconsin und ein 4-Milliarden-USD-Microsoft-Projekt in Mount Pleasant, während die Bauausgaben des Sektors voraussichtlich 2026 mit 89 Milliarden USD ihren Höhepunkt erreichen werden, ein starker Anstieg gegenüber 2022. Die Stromversorgung ist der Engpass, da ERCOT bis 2026 ein zweistelliges Nachfragewachstum in Texas erwartet, Netzbetreiber 345-Kilovolt- und 765-Kilovolt-Korridore ausbauen und das Energieministerium Pläne vorantreibt, in diesem Jahrzehnt 100.000 Meilen Übertragungsleitungen hinzuzufügen oder aufzurüsten. Das Umsetzungsrisiko ist am deutlichsten bei Netzanschlüssen und Genehmigungen, wo Zeitrahmen von 12–24 Monaten üblich sind und lokale Baugenehmigungen Monate zur Vorplanung hinzufügen können, bevor der Baubeginn erteilt wird, insbesondere für Projekte, die zusätzliche Vor-Ort-Energie oder Speicherung erfordern. Diese Projekte bleiben ein zentraler Wachstumsmotor für den US-amerikanischen Markt für gewerblichen Hochbau, da Entwickler Kapitalstrukturen anpassen, um längere Vorlaufzeiten für Strom zu berücksichtigen, und Schaltanlagen, Transformatoren und Kühlsysteme früher im Zeitplan beschaffen.

Öffentliche Infrastrukturinvestitionen fördern gewerbliches Wachstum in Transitnähe

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt über fünf Jahre 1,2 Billionen USD bereit, darunter 550 Milliarden USD an neuen Bundesausgaben, während die Bundesstaaten Projekte durch Beschaffungs- und Vertragszyklen vorantreiben. Bis Ende 2025 meldete das Verkehrsministerium 411,5 Milliarden USD an angekündigten Zuschüssen und 343,3 Milliarden USD an gebundenen Mitteln sowie 189,1 Milliarden USD an ausgezahlten Mitteln – ein Tempo, das für 2026 eine Beschleunigungsphase signalisiert. Straßenbauprogramme treiben mehr als 70.000 neue Bundesförderverpflichtungen voran und haben die Vergabe von Aufträgen im Jahr 2023 gegenüber 2021 um 36 % gesteigert, während die General Services Administration 3,4 Milliarden USD für die Modernisierung von Landgrenzübergängen bereitstellt, die den grenzüberschreitenden Handel unterstützen. Gewerbliche Entwicklungen in Transitnähe konzentrieren sich um Katalysatoren wie New Yorks SPARC Kips Bay und Willets Point, die öffentliche Mittel nutzen, um private Investitionen für Mischnutzungszentren mit Nähe zu Schienen- und U-Bahnverbindungen anzuziehen. Der Schwung auf Staatsebene umfasst ein TxDOT-Budget von 39,92 Milliarden USD für das Haushaltsjahr 2026–2027, das Auftragsrückstände untermauert und mit einem umfassenderen jahrzehntelangen Verkehrsprogramm übereinstimmt, das die Auftragnehmeraktivität in Texas aufrechterhält. Die ESG-Politik prägt auch Spezifikationen, da Kaliforniens Klimaoffenlegungspflichten 2026 in Kraft treten und Dekarbonisierungs- und Resilienzanforderungen in der kommunalen Beschaffung verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohndruck verlangsamen die Projektabwicklung und erhöhen die Kosten. | -0.7% | National, am akutesten in Sunbelt-Staaten (Texas, Florida, Arizona) mit schnellem Bevölkerungswachstum | Kurzfristig (≤ 2 Jahre) |

| Strenge Kreditvergabebedingungen und steigende Zinssätze behindern die Finanzierung spekulativer Projekte. | -0.6% | National, am ausgeprägtesten in Büromärkten mit hohem Leerstand (San Francisco, Chicago, New York) | Mittelfristig (2–4 Jahre) |

| Hohe Material- und Frachtinflation komprimiert Margen und verzögert Budgets. | -0.5% | National, mit regionalen Kostenvariationen (New York, San Francisco am teuersten; Küstenstädte sind mit Frachtaufschlägen konfrontiert) | Mittelfristig (2–4 Jahre) |

| Genehmigungsverzögerungen und Zonenrestriktionen verlängern die Vorplanungsphasen. | -0.3% | Am schwerwiegendsten in Kalifornien, New York, Illinois; sporadische Verzögerungen in schnell wachsenden Sunbelt-Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohndruck verlangsamen die Projektabwicklung und erhöhen die Kosten

Die Erfüllung der Nachfrage im Jahr 2026 erfordert die Einstellung von 499.000 neuen Arbeitnehmern nach einem Defizitjahr, in dem die meisten Unternehmen Schwierigkeiten meldeten, Handwerkerstellen zu besetzen, und eine alternde Belegschaft auf höhere Renteneintritte im Laufe des Jahrzehnts hindeutete. Arbeitgeber berichten von den engsten Lücken in spezialisierten Gewerken und der Kalkulation, was Planungsengpässe schafft und die Abhängigkeit von Überstunden, Anreizen und Tagegeldregelungen erhöht, die die Projektlohnkosten in die Höhe treiben. Der durchschnittliche Stundenlohn im Baugewerbe erreichte im März 2025 38,76 USD und stieg im Jahresvergleich um 4,5 %, während der Sektor mehr als das verarbeitende Gewerbe und den Transportsektor zahlte, um Talente zu gewinnen und Crews auf kritischen Pfaden zu halten. Unternehmenskritische Arbeiten, wie Rechenzentren, zahlen Prämienraten, die Elektriker und HLK-Techniker von anderen gewerblichen Baustellen abziehen und die Personalherausforderungen für Krankenhäuser, Schulen und öffentliche Projekte verschärfen können. Diese Belastungen sind weitreichend und haben zu messbaren Verzögerungen und potenziellen Produktionsverlusten geführt, die den Fall für Vorfertigung, verbesserte Feldproduktivitätswerkzeuge und gezielte Ausbildungspipelines untermauern.

Finanzierungsengpässe und Kreditfälligkeiten verlangsamen spekulative Entwicklungen

Die Zinssätze blieben bis 2025 erhöht, da der Federal-Funds-Satz im Bereich von 4,25–4,50 % gehalten wurde, und Kreditgeber verschärften die Kreditvergabe, indem sie höheres Eigenkapital und einen Schuldendienstdeckungsgrad über 1,25 verlangten. Unter diesen Bedingungen kann ein über 10 Jahre finanziertes Projekt im Wert von 100 Millionen USD im Vergleich zur Niedrigzinsära mehr als 15 Millionen USD an Zinsaufwand hinzufügen, was die Realisierbarkeit spekulativer Starts in Büros und bestimmten Einzelhandelsformaten verringert. Eine Kreditfälligkeitswand von 600 Milliarden USD im Jahr 2024 und 500 Milliarden USD im Jahr 2025 zwang viele Eigentümer, zu höheren Zinssätzen zu refinanzieren, und einige Innenstadtprojekte hatten Schwierigkeiten, rentabel zu sein, was zu Eigentumsübergängen bei schwächeren Anlagen führte. Die Finanzierungsbedingungen im Gastgewerbe verbesserten sich geringfügig, da die Zinserwartungen nachließen, was selektive Neubauten und Akquisitionspipelines Ende 2025 und Anfang 2026 unterstützte. Die Kapitalkosten bleiben ein wichtiger Schwingungsfaktor für den US-amerikanischen Markt für gewerblichen Hochbau im Jahr 2026, da Entwickler Zinspfade, Absorptionsrisiken und engere Kreditstrukturen gegen eine günstige langfristige Nachfrage in Rechenzentren, Logistik und öffentlichen Arbeiten abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Gewerbesektors: Industrie & Logistik verzeichnet die schnellste Expansion

Der Bürobau hielt im Jahr 2025 einen Anteil von 35,1 % am US-amerikanischen Markt für gewerblichen Hochbau, unterstützt durch Upgrades hybrider Arbeitsplätze und Strategien zur adaptiven Nachnutzung, die oft früher und zu geringeren Kosten als neue Hochhäuser zur Belegung führen. Das Wachstum ist über die Bürosegmente hinweg ungleichmäßig, da Unternehmen leistungsstarken Gebäuden mit modernen Systemen und Zertifizierungen Priorität einräumen, die den Erwartungen der Mieter und ESG-Verpflichtungen entsprechen. Innerhalb der US-amerikanischen Hochbaubranche ist das Industrie- und Logistiksegment das am schnellsten wachsende, mit einer CAGR von 5,44 % bis 2031, da Fulfillment-Bedürfnisse, Reshoring-Dynamik und die Expansion der Kühlkette weiterhin neuen Raum absorbieren und maßgeschneiderte Bautätigkeit aufrechterhalten. Entwickler verfolgen die Aufteilung zwischen Standardlagerhäusern und spezialisierten Einrichtungen wie temperaturkontrollierten Lagern und leistungsstarken Rechenzentren, die Prämienmieten erzielen, aber eine frühe Beschaffung und eine komplexere Gebäudetechnikkoordination erfordern. Diese Segmentierung konvergiert in der Nähe von Schienen-, Autobahn- und Strominfrastruktur und verschärft die Standortauswahlfilter in Kernmärkten weiter.

Das Nachfrageprofil wird durch Amazons mehrjährige Expansion und die breitere Vermietungsdynamik unter Drittlogistikanbietern verstärkt, die Grundstückspreise, Genehmigungszeiträume und Bauzeitpläne in wachstumsstarken Korridoren prägen. Industrielieferungen und die bis Mitte 2025 gemeldete Pipeline waren nach historischen Maßstäben hoch, während Leerstandserhöhungen auf eine gesündere Balance in bestimmten Teilmärkten hindeuteten, die das Mietwachstum mäßigen, aber gut gelegene Anlagen weiterhin begünstigen könnten. Die Ausgaben für Rechenzentren sollen 2026 mit 89 Milliarden USD ihren Höhepunkt erreichen und sind zu einem Kerntreiber unternehmenskritischer Arbeiten geworden, der Auftragnehmerrückstände und die Verfügbarkeit von Subgewerken prägt. Diese Bedingungen halten Industrie und Logistik im Mittelpunkt des US-amerikanischen Marktes für gewerblichen Hochbau, wobei das Risikomanagement auf Netzzugang, Langzeitausrüstung und Genehmigungen für Großformatprojekte ausgerichtet ist.

Nach Bauart: Renovierung gewinnt gegenüber Neubauten an Dynamik

Der Neubau entfiel im Jahr 2025 auf einen Anteil von 68,1 % der Marktgröße des US-amerikanischen gewerblichen Hochbaus, unterstützt durch Rechenzentren, Industrieanlagen und ausgewählte Gastgewerbe- und Mischnutzungshochhäuser in nachfragestarken Ballungsräumen. Die Renovierung wächst schneller mit einer CAGR von 5,20 % während 2026–2031, da Eigentümer die Kosten- und Zeitvorteile der Umnutzung bestehender Anlagen nutzen, oft mit Unterstützung historischer Steuergutschriften, die im Laufe der Zeit erhebliche private Investitionen katalysiert haben. Innerhalb der US-amerikanischen Hochbaubranche weiten sich Umrüstungsprogramme in Büros, Gastgewerbe und Bildung aus, da Unternehmens- und öffentliche Eigentümer auf geringeren eingebetteten Kohlenstoffgehalt, verbesserte Energieleistung und gesündere Innenräume abzielen, die mit LEED v5 übereinstimmen. Markenvorgeschriebene Hotelsanierungspläne und Büroausbauten mit flexiblen Grundrissen heben die Renovierungspipelines und Vertragsabschlussmöglichkeiten für Innenausbauexperten weiter an. Auftragnehmer planen für Schadstoffsanierungen und strukturelle Upgrades, die in älteren Gebäuden üblich sind, was eine disziplinierte Vorplanung erfordert, um Budgets und Zeitpläne zu entrisikieren.

Stadtgeführte Konversionen und Anreizprogramme in New York und Chicago unterstreichen, wie kommunale Politik die Innenstadtnachnutzung in großem Maßstab durch die Kombination von Zonenregelungen mit steuerlicher Inkrementfinanzierung und gezielten Zuschüssen freisetzen kann. Große Eigentümer demonstrieren auch die Realisierbarkeit leistungsstarker Umrüstungen, exemplifiziert durch Vorzeigeprojekte, die mit Elektrifizierungs- und Kohlenstoffzielen übereinstimmen, die nun in institutionellen Portfolios üblich sind. Da die Beschaffung auf ganzheitliche Lebenszyklusbewertungen von Gebäuden ausgerichtet wird, gewinnen Renovierungsprogramme, die die Struktur erhalten und den eingebetteten Kohlenstoffgehalt reduzieren, einen Vorteil bei öffentlichen Ausschreibungen und Überprüfungen der Unternehmensführung. Der US-amerikanische Markt für gewerblichen Hochbau soll daher bis 2031 einen größeren Anteil der Pipeline-Mittel auf Renovierungen entfallen sehen, wobei sich Lieferketten an die Material- und Systemprofile anpassen, die bei Tiefenumrüstungen üblich sind.

Nach Investitionsquelle: Öffentliche Finanzierung steigt durch das Infrastrukturgesetz

Private Investitionen machten im Jahr 2025 85,2 % der Ausgaben für Büros, Industrie, Gastgewerbe und Rechenzentrumsbauten aus, die von REITs, Private Equity und Unternehmensbilanzen finanziert wurden. Die öffentliche Finanzierung ist die am schnellsten wachsende Quelle mit einer CAGR von 5,60 % bis 2031 aufgrund von IIJA-Zuweisungen, die weiterhin in Auftragsvergaben und Auszahlungen für Autobahnen, Brücken, Transit und Häfen fließen. Innerhalb der US-amerikanischen Hochbaubranche schaffen diese öffentlichen Projekte Spillover-Effekte für transitnahe Mischnutzungsentwicklungen, da Bundesstaaten und Städte Knotenpunkte umzonen, um privates Kapital in der Nähe von Bahnhöfen und Kreuzungen anzuziehen. Bundeslandgrenzübergänge und andere öffentliche Einrichtungen mobilisieren auch Design-Build-Teams und Spezialauftragnehmer, was zu einem Grundbestand an Arbeit beiträgt, der Auftragsrückstände bis 2026 stabilisiert. Der öffentliche Zyklus hilft, die Verschärfung privater Kreditbedingungen in bestimmten Immobilientypen auszugleichen und unterstützt regionale Auftragnehmer, die sich auf Transport- und öffentliche Arbeiten spezialisiert haben.

Verpflichtungs- und Auszahlungsdaten bestätigen eine Beschleunigung mit 411,5 Milliarden USD an angekündigten Zuschüssen, 343,3 Milliarden USD an gebundenen Mitteln und 189,1 Milliarden USD an ausgezahlten Mitteln bis Ende 2025, was starke Ausschreibungsmöglichkeiten für das kommende Jahr impliziert. Die Federal Highway Administration meldet mehr als 70.000 neue Bundesförderprojektverpflichtungen und ein überdurchschnittliches Wachstum der Auftragswerte im Vergleich zu den Normen vor dem IIJA, was ein dauerhaftes Fundament für den vertikalen Bau in der Nähe aufgewerteter Korridore verstärkt. Städte wie New York nutzen öffentliche Investitionen, um private Entwicklungen in den Bereichen Biowissenschaften und Wohnungsbau zu hebeln, was die Kontinuität der Bauarbeit und die Materialplanung über den Zyklus hinweg unterstützt. Staatliche Programme in Texas tragen zu diesem Schwung mit einem TxDOT-Budget von 39,92 Milliarden USD bei, das mehrjährige Autobahnarbeiten finanziert und schwere Tiefbaukapazitäten beschäftigt hält. Beschaffungskonformität und Buy-America-Regeln bleiben wichtige Zeitplanvariablen, die Auftragnehmer durch frühzeitige Einreichungen und Lieferantenprüfungen angehen, um Vorlaufzeitrisiken bei bundesfinanzierten Arbeiten zu reduzieren.

Geografische Analyse

Texas führt im Jahr 2025 mit 17,00 % aufgrund der Stärke von Hyperscale-Rechenzentren, Halbleiterfabriken und einem TxDOT-Budget von 39,92 Milliarden USD für das Haushaltsjahr 2026–2027, das Bauauftragsrückstände im Zusammenhang mit Korridoraufwertungen aufrechterhält. Florida ist der am schnellsten wachsende Bundesstaat mit einer CAGR von 5,45 % von 2026 bis 2031, angetrieben durch die Erholung des Gastgewerbes und die Erweiterung von Kongresszentren, die angrenzende Einzelhandels- und Mischnutzungsaktivitäten fördern. Kalifornien hält den zweitgrößten Anteil, da die Ausgaben für Nichtwohngebäude steigen und IIJA-Zuflüsse die Sichtbarkeit öffentlicher Projektpipelines in den Bereichen Verkehr und Bildungsinfrastruktur erhöhen. New Yorks Dreijahres-Bauausgabenplan und MTA-Zuweisungen verschieben den Mix in Richtung Nichtwohnbauprojekte, während NYCEDC-Initiativen wie SPARC Kips Bay privates Kapital in transitverbundene Cluster ziehen. Illinois skaliert Mischnutzungs-, Institutionen- und Brückenprogramme in Chicago, die mehrjährige Aktivitäten in gewerblichen und schweren Tiefbauscopes verstärken.

Der US-amerikanische Markt für gewerblichen Hochbau profitiert von diversifizierten geografischen Motoren, bei denen Sunbelt-Staaten Logistik- und Fertigungsnachfrage absorbieren, während Küstenmärkte öffentliche Infrastruktur und ausgewählte hochspezifizierte Hochhäuser vorantreiben. Texas erfasst weiterhin Mega-Kapitalprojekte, die Netz-, Wasser- und Autobahnkoordination erfordern, was sowohl vertikale als auch horizontale Auftragnehmer im Jahr 2026 unterstützt. Floridas Hotel- und Unterhaltungspipeline bleibt aktiv, und selektive Angebotsreaktionen unterstützen Projekterträge, auch wenn Arbeit und Materialien in bestimmten Ballungsräumen knapp bleiben. Kaliforniens Schwenk zu öffentlichen und Bildungsprojekten spiegelt die Genehmigungskomplexität und Kostenstrukturen in der privaten Entwicklung wider, hält jedoch eine konsistente Arbeitslast für große Generalunternehmer und Spezialsubunternehmer aufrecht. New York und Illinois demonstrieren beide, wie öffentliche Investitionen und Zonenregelungen private Mischnutzungs- und Biowissenschaftsvorschläge rund um Bahnhofsgebiete und Korridoraufwertungen katalysieren können.

Bundesstaaten jenseits der Spitzengruppe gewinnen in bestimmten Nischen Anteile. Wisconsin und Virginia bauen Rechenzentrumskapazitäten auf, da Versorgungspläne und Landverfügbarkeit mit Campus-Projekten übereinstimmen, die lange Vorlaufzeiten und eine frühe Beschaffung wichtiger elektrischer Komponenten erfordern. Arizona, Georgia und North Carolina sichern sich Investitionen in die fortschrittliche Fertigung aufgrund von Anreizprogrammen und einfacherer Genehmigung im Vergleich zu bestimmten Küstenmärkten, was Lieferketten und Subunternehmernetzwerke in Richtung dieser Korridore verschiebt. Die Marktgröße des US-amerikanischen gewerblichen Hochbaus, die mit Florida verbunden ist, soll bis 2031 mit einer CAGR von 5,45 % expandieren, was auf dauerhafter Tourismus- und Kongressnachfrage basiert, die auf Straßen- und Hafeninvestitionen aufbaut. Texas hält einen stabilen Wachstumspfad aufrecht, da Halbleiter-, Bioproduktions- und Rechenzentrumsökosysteme sich vertiefen und Verpflichtungen gegenüber Infrastruktur- und Energieprojekten verstärken. New Yorks öffentlich-privates Modell soll fortgesetzt werden, da Behörden sich auf Signalmodernisierung, Barrierefreiheit und Bahnhofsbereichsgestaltung konzentrieren, die Mischnutzungshochhäuser in Stadtteilen mit starkem Transitangebot freisetzt.

Wettbewerbslandschaft

Der US-amerikanische Markt für gewerblichen Hochbau bleibt fragmentiert, da die Top-50-Unternehmen weniger als 10 % des Gesamtumsatzes ausmachen, doch die Konsolidierung nimmt zu, mit einem Anstieg von Private-Equity-gestützten Roll-ups, die auf spezialisierte Gewerke und regionale Marktführer abzielen. Die ENR Top 400 meldeten kombiniertes Umsatzwachstum im Jahr 2024, und die größten Unternehmen weiteten Auftragsrückstände in unternehmenskritischen, Gesundheits- und Bildungsbereichen aus, wobei Turner 20,2 Milliarden USD Umsatz im Jahr 2024 und einen Rechenzentrumsrückstand von 12,6 Milliarden USD meldete. Bechtel, Kiewit und Whiting-Turner hielten führende Positionen, während HITT Contracting durch die Expansion in unternehmenskritische und industrielle Bereiche schnell skalierte – ein Spiegelbild der Nachfragekonzentration in Rechenzentren und fortschrittlicher Fertigung. Auftragnehmer mit vertikaler Integration in Gebäudetechnik und Erschließungsarbeiten sind besser positioniert, um Vorlaufzeiten zu managen und Nacharbeiten zu mindern, was in engen Arbeits- und Materialmärkten zu einem Differenzierungsmerkmal geworden ist.

Unternehmen investieren auch in Technologie, um Datenlücken zwischen Büro und Baustelle zu schließen und Verschwendung zu reduzieren. Cloud-basiertes Projektmanagement, Realitätserfassung und digitale Zwillinge werden zum Standard, wobei führende Unternehmen mit Robotik für Layout und repetitive Aufgaben experimentieren, die Konsistenz und Sicherheit verbessern. Hensel Phelps startete eine Venture-Plattform zur Erprobung von Bautechnologien für risikoreiche Scopes, während Windover den operativen Wert digitaler Zwillinge bei Campus-Projekten demonstrierte. Diese Fähigkeiten sind relevant für Rechenzentren und Krankenhausprogramme, die eine strenge Inbetriebnahme und Systemintegration erfordern – ein Thema, das Vorplanung und Qualitätskontrolle in großem Maßstab neu gestaltet. Prozessdisziplin und frühe Beschaffung sind auch häufiger, da Zollregime das Risiko bei Metallen und elektrischen Komponenten erhöht halten, was Auftragnehmer dazu veranlasst, nordamerikanische Lieferanten hinzuzufügen und Weitergabeklauseln neu zu verhandeln.

Regionale Wettbewerbsdynamiken verschieben sich, da Sunbelt-Ballungsräume tiefere Angebotsfelder und mehr marktübergreifende Eintritte von Küstenunternehmen verzeichnen. Nashville meldete schrumpfende Subunternehmerrückstände und eine größere Angebotsabdeckung, während Seattle und Portland sahen, wie Generalunternehmer in benachbarte Märkte expandierten, um Anteile zu verteidigen und das Engagement zu balancieren. Große Aufträge in Texas, darunter 889-Millionen-USD- und 746-Millionen-USD-Autobahnrekonstruktionsprojekte für Balfour Beatty, demonstrieren, wie schwere Tiefbauarbeiten Auftragsrückstände verankern und mehrjährige Teams mobilisieren können. Rechenzentrum-Megaprojekte im mittleren Atlantik und im Mittleren Westen konzentrieren auch Aktivitäten mit Multi-Milliarden-Dollar-Campus-Verträgen, die unternehmenskritische Spezialisten und tiefe Lieferantennetzwerke erfordern. Der US-amerikanische Markt für gewerblichen Hochbau bleibt offen für Konsolidierung in spezialisierten Gewerken und für skalierte Generalunternehmer, die regionsübergreifend operieren, Compliance navigieren und schnell für Eigentümer mit komplexen Programmen liefern können.

Marktführer der Hochbaubranche in den Vereinigten Staaten

Turner Construction Company

The Whiting-Turner Contracting Company

STO Building Group

DPR Construction

Clark Construction Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Turner Construction, DPR Construction und M. A. Mortenson begannen mit dem Bau von Metas Rechenzentrum in Richland Parish, Louisiana, einem maßgeschneiderten Campus mit vier Millionen Quadratfuß, der mehr als 10 Milliarden USD an Investitionen von Meta repräsentiert, mit über 200 Millionen USD an lokalen Infrastrukturverbesserungen; der Bau der KI-Gebäude soll Ende Sommer 2025 beginnen, und das Projekt wird über 500 Betriebsarbeitsplätze unterstützen.

- Oktober 2025: AECOM Hunt und Turner Construction Company gründeten das AECOM Hunt-Turner Joint Venture und wurden als Baumanager für das neue Huntington Bank Field in Cleveland, Ohio (67.500-Sitzer-Überdachungsstadion) ausgewählt, wobei Independence Construction und DiGeronimo Companies dem Joint Venture beitraten; Vorbereitungsarbeiten begannen am 1. Oktober 2025, der formelle Spatenstich ist für Anfang 2026 geplant, und das Stadion soll 2029 eröffnen und über 6.000 Bauarbeitsplätze schaffen.

- September 2025: Hensel Phelps sicherte sich einen Vertrag im Wert von 700 Millionen USD für ein Flughafenerweiterungsprojekt in Boise, Idaho, mit 10 neuen Gates, wobei der Bau läuft und die Fertigstellung bis Ende des Jahrzehnts angestrebt wird.

- September 2025: Whiting-Turner erhielt zwei wichtige Küstenwache-Verträge: 137 Millionen USD für Basisarbeiten in Seattle, Washington (Aufrüstung von Schiffsanlegeplätzen, Abriss von Gebäuden, Stabilisierung von Ufern) und 69 Millionen USD für den Bau eines Hangars in Kapolei, Hawaii.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Markt für gewerblichen Hochbau als alle Ausgaben im Zusammenhang mit dem Errichten, Erweitern oder Renovieren einkommensgenerierender Nichtwohngebäude, Bürotürme, Einkaufszentren, Logistikzentren, Industrieanlagen, Hotels und medizinische Komplexe, die zum Zeitpunkt der Auftragsvergabe innerhalb der US-amerikanischen Grenzen verbucht werden. Wir bewerten jedes Projekt zum Vertragsbetrag in dem Jahr, in dem die Arbeiten beginnen, und geben Käufern eine klare, vergleichbare Ausgangsbasis.

Ausschluss aus dem Umfang: Zivile Infrastruktur wie Straßen, Brücken, Versorgungseinrichtungen und Energieanlagen liegt außerhalb dieser Definition.

Segmentierungsübersicht

- Nach Art des Gewerbesektors

- Büro

- Einzelhandel

- Industrie & Logistik

- Sonstige

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Bundesstaaten

- Texas

- Kalifornien

- Florida

- New York

- Illinois

- Übriges US

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team sprach mit Generalunternehmern, Spezialsubunternehmern, Projektfinanzierern und staatlichen Genehmigungsbeamten in Sunbelt-, Mittleren Westen- und Küstenzentren. Ihre Erkenntnisse zu Angebotsraten, Eventualitätspuffern und Startdaten schärften Annahmen, die aus der Schreibtischarbeit gewonnen wurden.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen aus den Dateien des US Census Bureau zum Wert der in Betrieb genommenen Bauleistungen, Kostenindizes des Bureau of Labor Statistics, Anlagevermögenskonten der BEA, Kreditvergabeumfragen der Federal Reserve sowie Kurzberichten von AIA, NAIOP und AGC. Mordor-Analysten durchforsteten dann Unternehmens-10-Ks, Investorenunterlagen und kommunale Anleiheprospekte, um zukünftige Pipelines zu kartieren und Kostenteilungen zu verfeinern. Kostenpflichtige Portale, D&B Hoovers und Dow Jones Factiva, lieferten Auftragnehmerfinanzdaten und Auftragsmitteilungen. Diese Liste ist illustrativ; viele andere Quellen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt vierteljährliche Census-Ausgaben und Genehmigungsstatistiken in die Umsatzbasis 2024 um und überprüft die Ergebnisse dann mit selektiven Bottom-up-Rollups, stichprobenartig entnommenen Vertragswerten multipliziert mit repräsentativen Grundflächen. Zu den wichtigsten Treibern, die wir verfolgen, gehören Klasse-A-Büroleerstand, E-Commerce-Anteil am Einzelhandelsumsatz, Stahlbetonpreise, staatliche Kapitalbudgets und Megawatt-Ergänzungen von Rechenzentren. Multivariate Regression verknüpft diese Indikatoren mit historischen Ausgaben und projiziert Ergebnisse bis 2030, wobei Gewichtungen angepasst werden, wenn Bottom-up-Überprüfungen um mehr als zwei Prozent abweichen.

Datenvalidierung und Aktualisierungszyklus

Jedes Modell durchläuft Anomaliescans, Peer-Review und eine Freigabe durch leitende Mitarbeiter. Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn neue Gesetzgebung, Preisschocks oder Megaprojektnachrichten die Eingaben wesentlich verschieben.

Warum Mordors US-amerikanische Ausgangsbasis für gewerblichen Hochbau das Vertrauen der Käufer verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Gebäudelisten, Weichkostenzuschläge und Aktualisierungsrhythmen wählen. Lücken, die wir anderswo beobachten, umfassen engeren Projektumfang, einheitliche Eskalationsfaktoren und die Abhängigkeit von angekündigten Arbeiten ohne Stornierungstests; unser Sechs-Variablen-Modell und häufige Aktualisierungen vermeiden diese Fallstricke.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 567,05 Mrd. USD | ||

| 585,20 Mrd. USD | Regionalberatung A | Renovierungsaktivität ausgeschlossen; einheitliche Eskalation angewendet |

| 570,30 Mrd. USD | Fachzeitschrift B | Zählt nur angekündigte Projekte; ignoriert Stornierungsrisiko |

| 104,42 Mrd. USD | Globale Beratung C | Konzentriert sich auf wichtige Zentralgeschäftsbezirke; lässt Industrie- und Gesundheitsbauten aus |

Wert von 2024 verwendet, wo die Zahl für 2025 nicht verfügbar ist.

Diese Kontraste zeigen, dass Mordors diszipliniertes Variablen-Tracking, sobald Umfang und Kostenlogik angeglichen sind, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger schnell replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für gewerblichen Hochbau und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des US-amerikanischen gewerblichen Hochbaus beträgt 567,05 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,22 % einen Wert von 723,25 Milliarden USD erreichen, unterstützt durch Logistik, Rechenzentren, Umrüstungen und öffentliche Infrastrukturarbeiten.

Welche Segmente führen und welche wachsen am schnellsten im US-amerikanischen Markt für gewerblichen Hochbau?

Büro führte im Jahr 2025 mit 35,10 %, während Industrie und Logistik mit einer CAGR von 5,44 % während 2026–2031 aufgrund von E-Commerce- und Reshoring-Nachfrage am schnellsten wächst.

Wie beeinflussen Rechenzentren den US-amerikanischen Markt für gewerblichen Hochbau im Jahr 2026?

Rechenzentren treiben unternehmenskritische Auftragsrückstände voran, da die Sektorausgaben voraussichtlich 2026 ihren Höhepunkt erreichen werden, und Netzanschlüsse prägen Zeitpläne und Standortauswahl.

Wie wirkt sich die IIJA-Finanzierung auf private gewerbliche Entwicklungsmöglichkeiten aus?

Bundeszuschüsse, Verpflichtungen und Auszahlungen fließen in Autobahnen, Transit und Häfen, was transitnahe Mischnutzungshochhäuser katalysiert und Auftragnehmerrückstände stabilisiert.

Welche Bundesstaaten sind derzeit für gewerbliche Projekte am attraktivsten?

Texas führt im Jahr 2025 mit 17,00 % aufgrund von Hyperscale- und Halbleiterpipelines, während Florida mit einer CAGR von 5,45 % aufgrund von Gastgewerbe- und Kongresserweiterungen das schnellste Wachstum verzeichnet.

Was sind die wichtigsten Umsetzungsrisiken für den US-amerikanischen Markt für gewerblichen Hochbau im Jahr 2026?

Die größten Risiken sind Arbeitskräftemangel, Material- und Zolldruck, engere Kreditbedingungen und Genehmigungsverzögerungen, die die Vorplanung verlängern und die Haltekosten erhöhen.

Seite zuletzt aktualisiert am: