Größe und Marktanteil des australischen Marktes für den Bau von Verkehrsinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

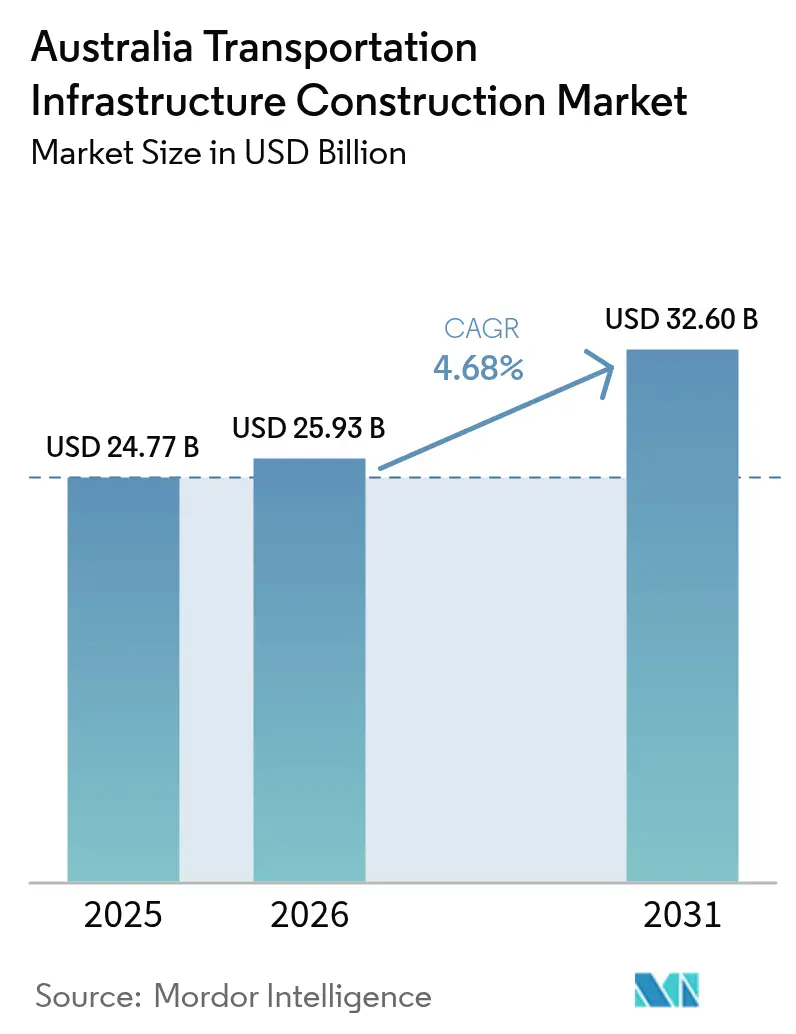

| Marktgröße im Basisjahr (2025) | 24.77 Milliarden US-Dollar |

| Marktgröße (2026) | 25.93 Milliarden US-Dollar |

| Marktgröße (2031) | 32.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für den Bau von Verkehrsinfrastruktur durch Mordor Intelligence

Die Größe des australischen Marktes für den Bau von Verkehrsinfrastruktur wird im Jahr 2026 auf 25,93 Milliarden USD geschätzt, ausgehend von einem Wert von 24,77 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 32,6 Milliarden USD, was einem Wachstum von 4,68 % CAGR über den Zeitraum 2026–2031 entspricht.

Haushaltssicherheit der öffentlichen Hand, intermodale Frachtintegration, Dekarbonisierungsimperative und verteidigungsgetriebene Infrastrukturaufrüstungen im Norden bilden gemeinsam das Fundament dieser stetigen Expansion.[1]Australische Bundesregierung, Infrastrukturinvestitionsprogramm 2025-26,

Ministerium für Infrastruktur, Verkehr, Regionalentwicklung, Kommunikation und Kunst, infrastructure.gov.au Eisenbahnelektrifizierungsprogramme, höherkapazitive Hafenschnittstellen sowie die Einführung digitaler Zwillinge ziehen weiterhin Kapital an, auch wenn Arbeitskräftemangel die Tarifabschlüsse auf Rekordniveau treibt. Privatinvestoren beschleunigen ihre Beteiligung durch anspruchsvolle öffentlich-private Partnerschaftsstrukturen, die Baurisiken mindern und zugleich langfristige Renditemöglichkeiten erweitern. Gleichzeitig bleiben das Kostenmanagement bei Megaprojekten und Versicherungsprämien für klimaexponierte Vermögenswerte wesentliche Einschränkungen, was stärkere Governance-Rahmenwerke und erweiterte Risikobudgets sowohl bei Neu- als auch bei Renovierungsprojekten erfordert.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten Straßen im Jahr 2025 mit einem Umsatzanteil von 51,05 %; Eisenbahnen werden voraussichtlich bis 2031 mit einem CAGR von 5,43 % wachsen.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 64,12 % auf den Neubau, während Renovierungen bis 2031 mit einem CAGR von 5,18 % zulegen.

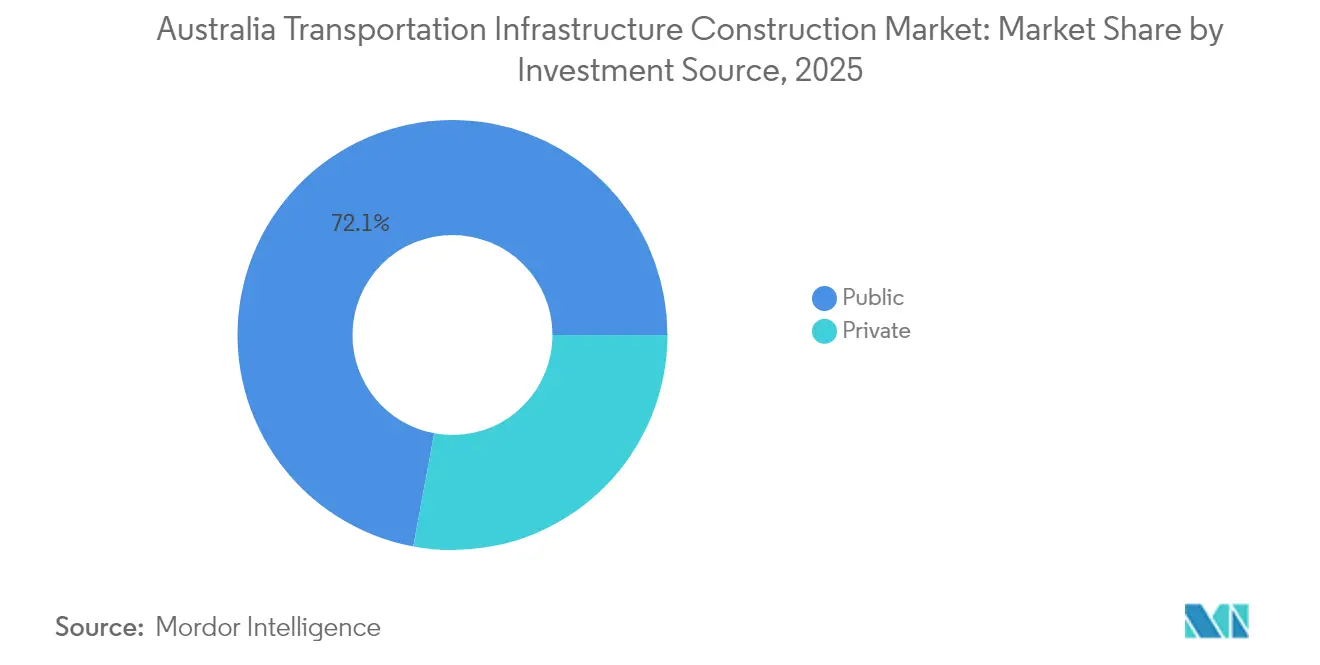

- Nach Investitionsquelle entfiel im Jahr 2025 ein Anteil von 72,08 % am australischen Markt für den Bau von Verkehrsinfrastruktur auf öffentliche Mittel, während private Investitionen bis 2031 voraussichtlich mit einem CAGR von 5,78 % wachsen werden.

- Nach Geografie führte New South Wales im Jahr 2025 mit einem Umsatzanteil von 29,45 %; Queensland wird für den Zeitraum 2026 bis 2031 ein Wachstum mit einem CAGR von 5,94 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für den Bau von Verkehrsinfrastruktur

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Solide Bundes- und Landeshaushaltsmittel | +1.2% | National, mit Schwerpunkt in New South Wales und Queensland | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Inland Rail- und Western-Sydney-Projekte | +0.8% | Korridore New South Wales, Queensland, Victoria | Langfristig (≥ 4 Jahre) |

| Anstieg der intermodalen Frachtverkehrsnachfrage | +0.6% | Nationale Frachtkorridore, Hafenanbindungszonen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate treiben die Eisenbahnelektrifizierung voran | +0.5% | Urbane Zentren und länderübergreifende Korridore | Langfristig (≥ 4 Jahre) |

| Mandate für digitale Zwillinge und BIM verbessern die Kostensicherheit | +0.4% | Große Metropolprojekte, öffentliche Aufträge | Mittelfristig (2–4 Jahre) |

| Verteidigungsgeleitete Straßenaufrüstungen im Norden (DAR-Initiative) | +0.3% | Northern Territory, Far North Queensland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Solide Bundes- und Landeshaushaltsmittel treiben die Beschleunigung der Infrastrukturpipeline voran

Bundes- und Landesmittel in Höhe von 17,1 Milliarden USD für Straße und Schiene im Zyklus 2025–26 verankern eine rollende Pipeline von 120 Milliarden USD, die Ausgaben auf proaktive Kapazitätserweiterung ausrichtet[2]Infrastructure Australia, „Marktkapazitätsbericht 2024,” Infrastructure Australia, infrastructureaustralia.gov.au. Western Australias METRONET nutzt eine Vierjahresverpflichtung von 6 Milliarden USD, um Bahn-, Straßen- und Bahnhofsumfeld-Aufrüstungen zu synchronisieren. Queenslands Transport and Roads Investment Program verfolgt eine vergleichbare Gesamtnetzphilosophie und koordiniert Mittel des bundesstaatlichen Infrastrukturinvestitionsprogramms mit staatlichen Umsetzungsmechanismen. Der Anteil der Tier-1-Auftragnehmer an vergebenen Aufträgen stieg im Jahr 2025 auf 59 %, da Regierungen große, komplexe Pakete bündelten, die Unternehmen mit Kompetenz in digitaler Designintegration und ganzheitlichem Asset-Management bevorzugen.

Beschleunigung der Inland Rail- und Western-Sydney-Projekte schafft integrierte Verkehrskorridore

Die 1.700 Kilometer lange Frachtstrecke der Inland Rail und die Linie Sydney Metro Western Sydney Airport verkörpern die Planung auf Korridor-Ebene, die Bahn-, Straßen- und Flughafenschnittstellen miteinander verbindet. Die Inland Rail soll erhebliche Frachtmengen von der Straße auf die Schiene verlagern und Transitzeiten auf unter 24 Stunden reduzieren, während sie Dekarbonisierungsziele unterstützt. Das Western-Sydney-Programm ergänzt ein Schienenpaket von 5,25 Milliarden USD durch komplementäre Straßenbaumaßnahmen im Wert von 2,3 Milliarden USD für ein künftiges Einzugsgebiet mit 2 Millionen Einwohnern. Die Frühumsetzung des Forrestfield-Airport-Links in Perth demonstriert den wirtschaftlichen Multiplikatoreffekt solcher integrierter Modelle.

Anstieg der intermodalen Frachtverkehrsnachfrage verändert die Prioritäten bei Infrastrukturinvestitionen

Das inländische Frachtvolumen soll von 2020 bis 2050 um 26 % steigen, wobei der Straßengüterverkehr um 77 % und der Schienengüterverkehr um 5,7 % zunehmen, was Investitionen in integrierte Terminals und Hafenanbindungen erforderlich macht. Der Moorebank Logistics Park und die Kanalausbaumaßnahme am Port of Brisbane im Wert von 3,5 Milliarden USD verdeutlichen, wie kombinierte Schienen-Straßen-Hafen-Schnittstellen die landseitige Staubelastung reduzieren und die Frachteffiziens steigern. Kreuzfahrtgerechte Kaianlagen-Erweiterungen wie das Luggage Point Terminal in Brisbane verstärken den Trend hin zu Mehrzweck-Hafengeländen.

Dekarbonisierungsmandate beschleunigen die Eisenbahnelektrifizierung und den Bau sauberer Verkehrsinfrastruktur

Der Verkehr trägt 21 % der nationalen Treibhausgasemissionen bei; ein Netto-Null-Ziel für 2050 positioniert elektrifizierte Bahnanlagen, Elektrofahrzeug-Ladekorridore und Wasserstoffverteilungsanlagen als Bauprioritäten[3]Ministerium für Klimawandel, Energie, Umwelt und Wasser, „Überblick über das Rewiring the Nation-Programm,” DCCEEW, dcceew.gov.au. Aurizons Future Fleet Fund im Wert von 50 Millionen USD unterstützt Pilotprojekte für Batterie- und Wasserstofflokomotiven. Das Rewiring-the-Nation-Programm stellt 20 Milliarden USD für Übertragungsleitungen bereit, die für die Eisenbahnelektrifizierung und den Ausbau von Elektrofahrzeugladeinfrastruktur unerlässlich sind, obwohl der Widerstand der Bevölkerung gegen neue Leitungskorridore ein Zeitplanrisiko darstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Fachkräftemangel und Lohninflation | -1.1% | National, besonders ausgeprägt in New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Kostenüberschreitungen bei Megaprojekten im Tunnelbau | -0.7% | Große Ballungsräume mit Tunnelbauprojekten | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen den Erwerb von Grünfeld-Korridoren | -0.4% | Ländliche und stadtrandnahe Gebiete, Übertragungskorridore | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für klimaexponierte Vermögenswerte | -0.3% | Nordaustralien, küstennahe Infrastrukturzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation schränken die Projektlieferkapazität ein

Der Infrastrukturausbau benötigt zusätzlich 90.000 Arbeitskräfte, doch die Baugewerbe stehen vor einer alternden Belegschaft, begrenzten Migrationsströmen und konkurrierender Nachfrage aus dem Wohnungsbausektor[4]Ministerium für Beschäftigung und Arbeitsbeziehungen, „Nationale Prioritätsliste für Qualifikationen 2025,” DEWR, dewr.gov.au. Dreijährige Gewerkschaftstarifverträge in New South Wales erhöhen die Löhne um 26 %, was die Grundvergütung für Fachkräfte der Stufe drei auf 237.000 USD anhebt, während ein vergleichbarer Tarifvertrag in Queensland die Stundenlöhne für Zimmerleute bis 2027 auf über 65 AUD anhebt. Staatliche Ausbildungsförderungen und branchenverbundene Schulungsprogramme zielen darauf ab, Lücken in der Nachwuchspipeline zu schließen, werden die Arbeitskräfteversorgung jedoch eher mittel- als kurzfristig unterstützen.

Kostenüberschreitungen im Megaprojekt-Tunnelbau gefährden Investitionsrenditen und künftige Finanzierungen

Projekte über 1 Milliarde USD verzeichnen seit 2001 im Durchschnitt Überschreitungen von 30 %, was die Steuerbelastung um 34 Milliarden USD erhöht hat. Die City-and-Southwest-Linie der Sydney Metro stieg von 11,5 Milliarden USD auf über 20 Milliarden USD aufgrund von Bodenbedingungen und Sicherheitsaufrüstungen, während Metro West eine ähnliche Kostensteigerung zeigt. Die Kosten der Inland Rail folgten einem vergleichbaren Verlauf von 4,4 Milliarden USD auf 31,4 Milliarden USD, was den Bedarf an stärkerer Nachfrageprognose und stufengeprüften Genehmigungen unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Eisenbahnbeschleunigung stellt die Dominanz des Straßenbaus in Frage

Straßen erwirtschafteten mehr als die Hälfte des Umsatzes im Jahr 2025, doch Eisenbahnen weisen mit einem CAGR von 5,43 % das stärkste Wachstum auf. Allein das Inland-Rail-Programm legt den Grundstein für eine modale Ausgewogenheit, indem es auf eine Verdoppelung des Schienengüterverkehrs Melbourne–Brisbane bis 2050 abzielt. Die Rollfeld- und Vorfelds-Pakete des Western Sydney Airport erhöhen die Anforderungen an leistungsstarke Zufahrtsstraßen und Metrozubringer, während Investitionen in Häfen und Binnenwasserstraßen auf tiefere Kanäle und Kaianlagen-Aufrüstungen für größere Schiffe ausgerichtet sind. Digitale Designtechniken und vorausschauende Wartung verankern Kostenkontrolle und positionieren Eisenbahn- und Hafeninfrastruktur für nachhaltige Anteilsgewinne innerhalb des australischen Marktes für den Bau von Verkehrsinfrastruktur.

Die Größe des australischen Marktes für den Bau von Verkehrsinfrastruktur im Bereich Eisenbahnen wird voraussichtlich schneller wachsen als im Bereich Straßen, bedingt durch Emissionsziele, integrierte Frachtkorridore und einen nationalen Eisenbahnfertigungsplan, der die Schwellenwerte für lokale Inhalte anhebt. Der Straßenbausektor der australischen Bauindustrie für Verkehrsinfrastruktur hingegen verfolgt Sicherheits- und Resilienzaufrüstungen von Bestandsinfrastruktur statt reiner Kapazitätserweiterung. Häfen und Binnenwasserstraßen sichern sich eine Nische durch Modernisierung der Kreuzfahrt- und Containerinfrastruktur, und der Luftwegesektor verzeichnet stetige Ausgaben im Zusammenhang mit der schrittweisen Inbetriebnahme des Western Sydney International Airport und parallelen Parallelbahn-Sanierungsprogrammen an den wichtigsten Ost-Küsten-Drehkreuzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Bauart: Renovierung gewinnt an Dynamik trotz der Führungsposition des Neubaus

Der Neubau sicherte sich im Jahr 2025 einen Anteil von 64,12 %, da Regierungen Leitprojekte wie Inland Rail und Sydney Metro gegenüber schrittweisen Aufrüstungen bevorzugten. Renovierungen verzeichnen jedoch bis 2031 einen CAGR von 5,18 %, da Vermögensverwalter Sicherheitsbarrieren, Hochwasserresilienz und digitales Zustandsmonitoring priorisieren, um die Lebenszyklusleistung zu verlängern. Die Bruce-Highway-Sicherheitsserie veranschaulicht diesen Wandel, indem sie 7,2 Milliarden USD in Fahrstreifenverbreiterung, Brückenverstärkung und intelligente Transportsysteme lenkt.

Innerhalb des australischen Marktes für den Bau von Verkehrsinfrastruktur steigen die Renovierungsausgaben auch aufgrund von Anforderungen an Klimaresilienz und der Zunahme leistungsbasierter Wartungsverträge, die Erneuerungsmaßnahmen mit dem Betrieb bündeln. Neubauten bleiben für aufstrebende Wachstumskorridore in Queensland und Nordaustralien unerlässlich, stehen jedoch einer strengeren Kostenprüfung gegenüber. Die Größe des australischen Marktes für den Bau von Verkehrsinfrastruktur im Bereich Renovierung verringert damit im Prognosezeitraum den Abstand zu den Grünfeld-Ausgaben.

Nach Investitionsquelle: Dynamik des privaten Sektors fordert die öffentliche Dominanz heraus

Öffentliche Träger trugen 72,08 % des Wertes im Jahr 2025 bei, da das bundesstaatliche Infrastrukturinvestitionsprogramm und Landeshaushalte weiterhin dominierten. Dennoch beschleunigt sich privates Kapital mit einem CAGR von 5,78 %, getrieben von Pensionsfonds und globalen Bauunternehmen, die inflationsgebundene Renditen anstreben. Das Melbourne Metro Tunnel-Projekt, der North East Link und der Western Ridge Crusher veranschaulichen eine starke Nachfrage nach verfügbarkeits- oder nachfragerisikobasierten Konzessionsmodellen, die geotechnische und Schnittstellenrisiken zwischen den Parteien aufteilen.

Hybride Finanzierungsmodelle fördern die Tiefe im australischen Markt für den Bau von Verkehrsinfrastruktur, indem sie private Lieferkompetenz nutzen und gleichzeitig die öffentliche Politikaufsicht aufrechterhalten. Der Anteil von öffentlich-privaten Partnerschaftstransaktionen am australischen Markt für den Bau von Verkehrsinfrastruktur wächst, da Regierungen die direkte Bilanzbelastung begrenzen. Risikoteilungsbestimmungen rund um Kostensteigerungen und CO₂-Reduzierung werden zu Standardklauseln, die trotz anhaltender Makrovolatilität einen zeitigeren Finanzabschluss und die Bauinitiierung ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

New South Wales hält 29,45 % des Wertes im Jahr 2025, dank des Sydney-Metro-Portfolios im Wert von 63 Milliarden USD, Hafenbahn-Shuttle-Verbindungen und der Ausrichtung auf das Gelände des Western Sydney International Airport. Die integrierte Planung zwischen Transport for NSW und Bundesbehörden vereinfacht Genehmigungen, doch kumulative Kostenüberschreitungen dämpfen die künftige Finanzierungsflexibilität. Der Bundesstaat erprobte auch digitale Zwillinge am Bahnhof Gadigal, um die Inbetriebnahme und Wartung von Anlagen zu verbessern.

Queensland verzeichnet den höchsten Wachstumspfad mit einem CAGR von 5,94 % bis 2031, angetrieben durch Bruce-Highway-Aufrüstungen, olympische Korridorvorbereitungen und das Logan-Gold-Coast-Faster-Rail-Programm. Der Bundesstaat setzt frachtorientierte Aufrüstungen ein, um die Versorgungsketteneffizienz zu steigern, und investiert gleichzeitig in klimaresistente Straßen in zyklonexponierten nördlichen Zonen. Die Kanalvertiefung am Port of Brisbane und Schienen-Straßen-Schnittstellenpakete sichern zusätzlich die Handelswettbewerbsfähigkeit.

Victoria konzentriert sich auf die Beseitigung von Engpässen in der Metropolregion durch den North East Link im Wert von 15,8 Milliarden USD und frühe Bauarbeiten des Suburban Rail Loop, während Western Australia die Ressourcensektorkonnektivität durch METRONET und die Pilbara-Gütertransportinitiative betont. Das Northern Territory nutzt Verteidigungsinvestitionen durch DAR-Korridore, und Tasmanien setzt auf den Marinus-Unterwasser-Interkonnekteur zur Unterstützung von Ambitionen im Bereich erneuerbarer Energieexporte. Gemeinsam verankern diese Projekte regionale Spezialisierung und stützen das diversifizierte Wachstumsprofil des australischen Marktes für den Bau von Verkehrsinfrastruktur.

Wettbewerbslandschaft

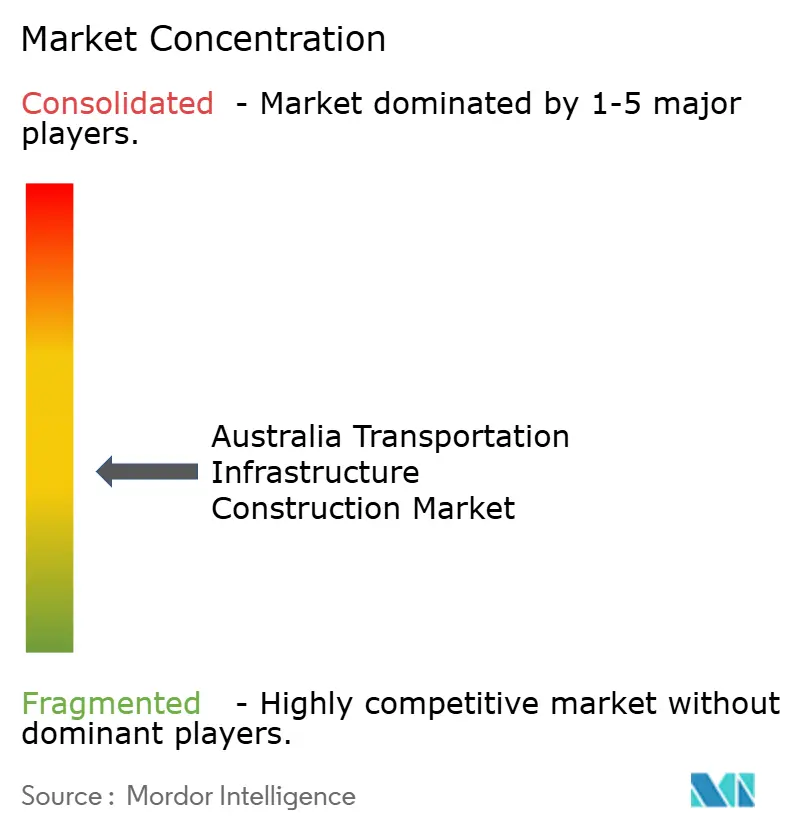

Der Markt bleibt mäßig fragmentiert mit einem Wert von 6 auf einer 10-Punkte-Konzentrationsskala, da die fünf größten Akteure rund 60 % des Gesamtwertes auf sich vereinen. Tier-1-Auftragnehmer wie CPB Contractors, John Holland und Lendlease Engineering konsolidieren ihre Marktanteile, indem sie Planungs-, Realisierungs- und Betriebskompetenzen integrieren, die den staatlichen Präferenzen für Single-Interface-Contracting entsprechen. Webuilds Übernahme von Clough bringt zusätzliche Kompetenz im Tunnel- und Wasserkraftbau ein, die mit den Mandaten für nachhaltige Mobilität in Einklang steht.

Spezialunternehmen zeichnen sich in Meeresarbeiten, Bahnsystemen und Hochspannungsübertragung aus und ermöglichen Joint Ventures, die komplementäre Leistungsbereiche und Risikoprofile verbinden. Kompetenz in digitalen Zwillingen und BIM wird zum entscheidenden Auswahlkriterium und begünstigt Bieter, die transparente Kostenprognosen und Bauablaufsplanung liefern können. Personalentwicklungspartnerschaften mit Berufsbildungseinrichtungen mildern den Arbeitskräftemangel, während modulare Bauweise und automatisierte Tunnelbohrmaschinen dazu beitragen, die Lohninflation zu kompensieren.

Die zunehmende Gewichtung von Klimaresilienz und Emissionsreduzierung in Ausschreibungsbewertungen ermutigt Auftragnehmer, Maschinenparks mit emissionsarmen Geräten nachzurüsten und Maschinen auf Wasserstoff- oder erneuerbaren Dieselantrieb umzustellen. Die strengere Zeichnungspolitik der Versicherungsträger für Überschwemmungs- und Brandrisiken erhöht den Stellenwert der adaptiven Planung und eröffnet Beratungsmöglichkeiten für Ingenieurberatungsunternehmen, die in Konsortien eingebunden sind. Insgesamt verfolgen Führungskräfte ausgewogene Portfolios, die hochkarätige Megaprojekte und kleinere Renovierungsrahmenverträge umfassen, um die Rückstandsvolatilität im australischen Markt für den Bau von Verkehrsinfrastruktur zu verringern.

Marktführer der australischen Bauindustrie für Verkehrsinfrastruktur

CPB Contractors

Lendlease

Hutchinson Builders

John Holland

Fulton Hogan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die CIMIC-Gruppenunternehmen eröffneten den Stadtabschnitt der Sydney Metro, der 21 Stationen in einem automatisierten Betrieb mit Vier-Minuten-Takt in Spitzenzeiten erschließt und mehr als 1.000 lokale Lieferanten einbezieht.

- August 2025: Marinus Link Stufe 1 erreichte die endgültige Investitionsentscheidung, was den bundesstaatübergreifenden Handel mit erneuerbaren Energien freischaltet und prognostizierte vermiedene CO₂-Kosten von 1 Milliarde USD ermöglicht.

- Juni 2025: Webuild schloss den Kauf von Clough ab und fügte seinem australischen Infrastrukturrückstand im Bereich Schiene und Wasserkraft über 6 Milliarden AUD hinzu.

- Mai 2025: CIMICs Sedgman und CPB Contractors sicherten sich einen Vertrag im Wert von 757 Millionen USD für BHPs Western Ridge Crusher, der einen 30-Mtpa-Brecher und ein 12 Kilometer langes Förderband im Pilbara integriert.

Berichtsumfang des australischen Marktes für den Bau von Verkehrsinfrastruktur

Der Markt für den Bau von Verkehrsinfrastruktur umfasst Bautätigkeiten für Verkehrsanlagen auf dem Straßen-, Schienen-, Luft- und Seeweg, die die Umgestaltung bestehender Bauten, den Bau neuer Infrastrukturen sowie die Erweiterung oder den Rückbau von Projekten beinhalten.

Eine vollständige Beurteilung des australischen Marktes für den Bau von Verkehrsinfrastruktur umfasst eine Bewertung des volkswirtschaftlichen Marktüberblicks, Marktgrößenschätzungen für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten des Berichts. Der Bericht beleuchtet Markttrends wie Wachstumstreiber, Hemmnisse und Chancen in diesem Sektor. Die Wettbewerbslandschaft des australischen Marktes für den Bau von Verkehrsinfrastruktur wird durch Profile aktiver, bedeutender Akteure dargestellt. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt und künftige Projektionen.

Der australische Markt für den Bau von Verkehrsinfrastruktur ist nach Typ (Straßen, Eisenbahnen, Wasserstraßen und Luftlinien) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für die australische Bauindustrie für Verkehrsinfrastruktur in Wertangaben (USD) für alle oben genannten Segmente.

| Straßen |

| Eisenbahnen |

| Luftwege |

| Häfen und Binnenwasserstraßen |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| Übriges Australien |

| Nach Typ | Straßen |

| Eisenbahnen | |

| Luftwege | |

| Häfen und Binnenwasserstraßen | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | New South Wales |

| Victoria | |

| Queensland | |

| Western Australia | |

| Übriges Australien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische Markt für den Bau von Verkehrsinfrastruktur bis 2031 sein?

Der Markt wird bis 2031 voraussichtlich 32,6 Milliarden USD erreichen und ab 2026 mit einem CAGR von 4,68 % wachsen.

Welcher Bundesstaat wächst im Bereich Verkehrsinfrastrukturbau am schnellsten?

Queensland verzeichnet mit 5,94 % bis 2031 den höchsten prognostizierten CAGR, angetrieben durch Aufrüstungen des Bruce Highway und olympische Vorbereitungen.

Was ist die größte Herausforderung für die Projektrealisierung in den nächsten zwei Jahren?

Akuter Fachkräftemangel in Kombination mit Lohninflation reduziert die Lieferkapazität und zieht dem prognostizierten CAGR schätzungsweise 1,1 % ab.

Wie beeinflussen digitale Zwillinge die Projektergebnisse?

Staatliche BIM-Mandate und Pilotprojekte mit digitalen Zwillingen bei Metro- und Autobahnprojekten verbessern die Kostensicherheit und die Inbetriebnahmegeschwindigkeit und verschaffen frühen Anwendern einen Wettbewerbsvorteil.

Seite zuletzt aktualisiert am: