Größe und Marktanteil des britischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 313.11 Milliarden US-Dollar |

| Marktgröße (2026) | 325.33 Milliarden US-Dollar |

| Marktgröße (2031) | 391.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Baumarkts durch Mordor Intelligence

Die Größe des britischen Baumarkts beträgt im Jahr 2026 325,33 Milliarden USD und soll bis 2031 bei einer CAGR von 3,77 % ein Volumen von 391,45 Milliarden USD erreichen. Auftragnehmer verlagern Ressourcen auf Tiefbaupakete im Zusammenhang mit Eisenbahnknotenpunkten, strategischen Straßen und regulierten Versorgungsaufrüstungen, während private Projektentwickler sich auf Mietwohnungen, Logistikkorridore und datengestützte Gewerbeimmobilien konzentrieren. Die Einführung digitaler Zwillinge und ein einheitliches Informationsmanagement nach ISO 19650 verbessern die Datenqualität bei der Übergabe und unterstützen die Lebenszyklusleistung, was mit den Prioritäten öffentlicher Auftraggeber hinsichtlich Risikominderung und Wertschöpfung übereinstimmt. Die Vorfertigung wächst dort, wo Gebäudesicherheit, Geschwindigkeit und Wiederholbarkeit die Planungssicherheit verbessern. Das Liefermodell verbindet zunehmend traditionelle und vorgefertigte Ansätze mit standardisierten Designbaukästen, die Kapazität und Steuerung bei komplexen Projekten unterstützen.[1]https://www.ukbimframework.org/standards/

Wesentliche Erkenntnisse des Berichts

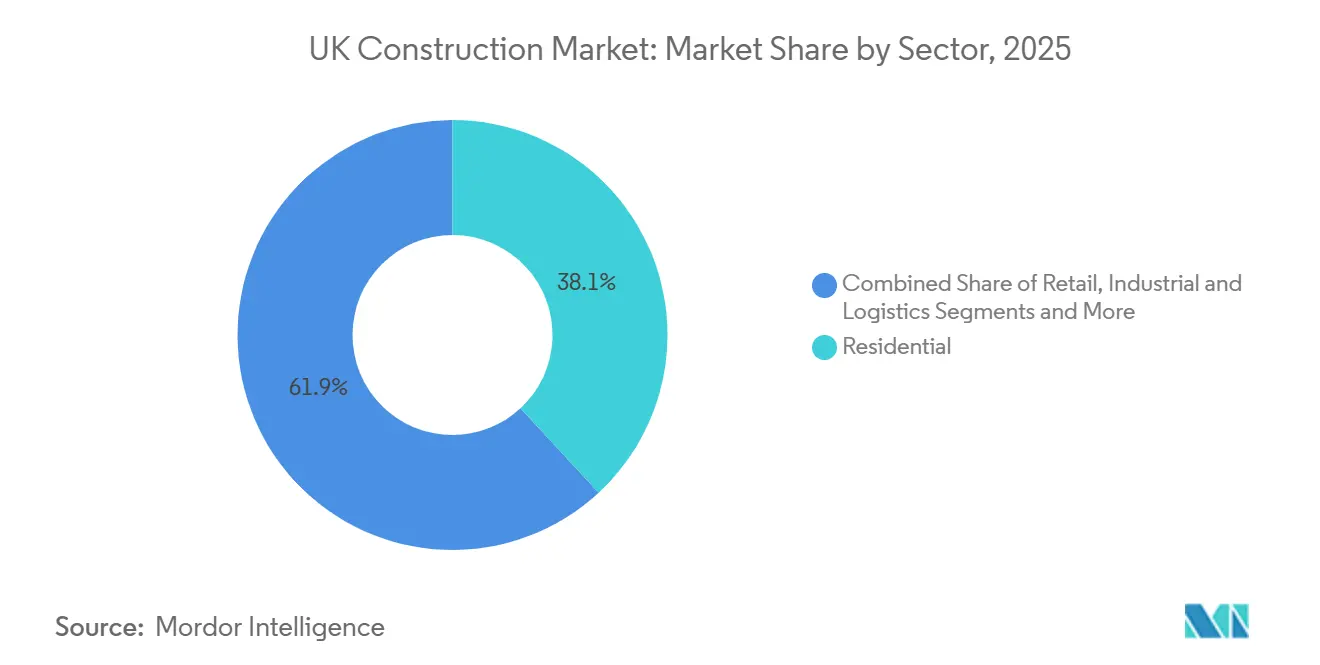

- Nach Sektor führte der Wohnungsbau im Jahr 2025 mit einem Umsatzanteil von 38,10 %, während die Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 7,90 % wachsen wird.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 55,10 % des britischen Baumarkts auf den Neubau, während die Renovierung bis 2031 die höchste prognostizierte CAGR von 7,20 % verzeichnete.

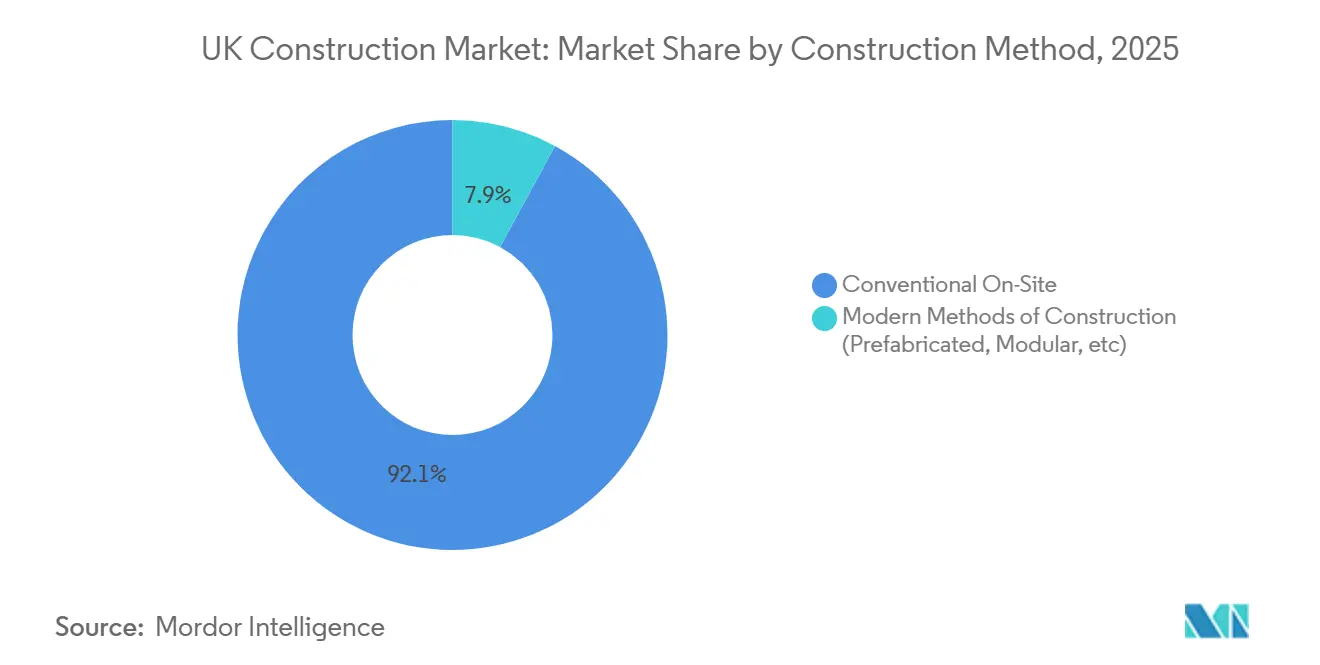

- Nach Baumethode entfiel im Jahr 2025 ein Anteil von 92,10 % der Größe des britischen Baumarkts auf den konventionellen Vor-Ort-Bau, während moderne Baumethoden bis 2031 voraussichtlich mit einer CAGR von 10,40 % wachsen werden.

- Nach Investitionsquelle entfiel im Jahr 2025 ein Anteil von 75,10 % auf private Investitionen, während die öffentlichen Ausgaben bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen werden.

- Nach Land entfiel im Jahr 2025 ein Anteil von 79,55 % des britischen Baumarkts auf England, während Nordirland bis 2031 die höchste prognostizierte CAGR von 6,10 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Baumarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronischer Wohnungsmangel treibt Wohnungsbaubeginne an | +1.1% | Gesamtes Vereinigtes Königreich, höherer Druck in den Wachstumszentren Englands | Mittelfristig (2–4 Jahre) |

| Staatliche Großprojekte steigern den Auftragsbestand im Tiefbau | +1.0% | Gesamtes Vereinigtes Königreich, mit Konzentration auf die strategischen Korridore Englands | Langfristig (≥ 4 Jahre) |

| Netto-Null-Ziele 2050 stimulieren die Nachfrage nach grüner Sanierung | +0.9% | Gesamtes Vereinigtes Königreich, öffentlicher Bestand und privater Wohnungsbau | Langfristig (≥ 4 Jahre) |

| Zunahme von Vorfertigung und modularem Bauen nach dem Gebäudesicherheitsgesetz | +0.5% | Gesamtes Vereinigtes Königreich, konzentriert auf öffentlichen Bestand und Bildungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Fusionen und Übernahmen auf dem Infrastruktur-Sekundärmarkt durch globale Private-Equity- und Pensionsfonds | +0.3% | Gesamtes Vereinigtes Königreich, regulierte Vermögenswerte und Portfolios öffentlich-privater Partnerschaften | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge zur Verbesserung der Projekteffizienz | +0.3% | Gesamtes Vereinigtes Königreich in großen Programmen und bei anlagenintensiven Auftraggebern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Wohnungsmangel treibt Wohnungsbaubeginne an

Die Wohnungsnachfrage bleibt im Verhältnis zur Angebotskapazität hoch, wobei Haushaltsgründungen und Prioritäten der städtischen Erneuerung die Aufmerksamkeit auf die Lieferung von Wohnraum mit gemischten Eigentumsformen und Brachflächen lenken. Planungsleistung und Infrastrukturerschließung bestimmen das Tempo der Baubeginne, während Brandschutzsanierung und Qualitätsstandards die Designentscheidungen und die Projektabfolge beeinflussen. Programme von Homes England und Partnerschaften mit Kommunalbehörden bieten Wege für Erschließungsarbeiten, Grundstückszusammenlegung und erschwingliche Wohnformen, die den Durchsatz dort unterstützen, wo Genehmigungen erteilt werden. Mietwohnungen und betreutes Wohnen ziehen weiterhin institutionelles Kapital an, das stabile Renditen und operative Plattformen schätzt. Der Druck auf das Angebot lenkt den britischen Baumarkt weiterhin auf skalierbare Lösungen und plattformbasierte Lieferung für wiederholbare Wohnungstypen.[2]https://www.hs2.org.uk/building-hs2/

Staatliche Großprojekte (HS2, RIS2) steigern den Auftragsbestand im Tiefbau

Große Verkehrs- und Erschließungsarbeiten verankern die Tiefbauauslastung im Jahr 2026 weiterhin, wobei HS2-Arbeiten im Süden, strategische Straßenaufrüstungen sowie zugehörige Bahnhofs- und Erneuerungsstandorte die Auftragsbestände der Auftragnehmer prägen. Programmsteuerung und Informationsanforderungen fördern eine höhere digitale Reife und betonen Sicherheit, Rückverfolgbarkeit und Materialherkunft. Öffentliche Auftraggeber halten standardisierte Beschaffungs- und Lieferprotokolle aufrecht, die Teams mit integrierter Planungs-, Bau- und Fertigungskompetenz bevorzugen. Die daraus resultierende Pipeline unterstützt mehrjährige Personalplanung, Flotteninvestitionen und Lieferantenentwicklung zur Erfüllung wiederholbarer Arbeitspakete. Dieser Treiber stärkt den Fokus des britischen Baumarkts auf vorhersehbaren Durchsatz und ergebnisbasierte Leistung.

Netto-Null-Ziele 2050 stimulieren die Nachfrage nach grüner Sanierung

Das rechtlich verbindliche Ziel für 2050 hält die Nachfrage nach Energieaufrüstungen, Wärmedekarbonisierung und Verbesserungen der Gebäudehülle im öffentlichen und privaten Bestand aufrecht. Staatliche Leitlinien und Standards fördern eine einheitliche Informationserfassung und Berichterstattung zur Anlagenleistung, die Sanierungsergebnisse mit Kohlenstoff- und Energiekennzahlen in Einklang bringt. Öffentliche Rahmenwerke skalieren weiterhin die Gebäudesanierung, die Dekarbonisierung von Schulen und die Energieverbesserung von Krankenhäusern, wobei die Lieferung auf langfristige Leistung ausgerichtet ist. Auf der privaten Seite verfolgen Eigentümer und Betreiber Netto-Null-Pfade für Büros, Logistik und energieintensive Anlagen und priorisieren dabei reduzierte Betriebskosten und Compliance. Der britische Baumarkt richtet Lieferketten auf Wärmepumpen, gebäudehüllenorientierte Maßnahmen und intelligente Steuerungen aus, die kohlenstoffarme Aufrüstungen unterstützen.[3]https://www.hse.gov.uk/building-safety/index.htm

Zunahme von Vorfertigung und modularem Bauen nach dem Gebäudesicherheitsgesetz

Reformen der Gebäudesicherheit verändern die Art und Weise, wie Planungs-, Fertigungs- und Montageinformationen geplant und überprüft werden, was eine höhere Akzeptanz von Vorfertigung und modularen Lösungen in geeigneten Anlageklassen unterstützt. Plattformbaukästen und standardisierte Baugruppen verbessern die Planbarkeit und Compliance und ermöglichen gleichzeitig rückverfolgbare Qualitätskontrollen. Öffentliche Bestandsprogramme in den Bereichen Bildung, Gesundheitswesen und Justiz schreiben moderne Methoden vor, wo diese Sicherheit und Geschwindigkeit verbessern. Auftragnehmer investieren in fabrikgestützte Arbeitsabläufe, die digitales Design mit gesicherten Fertigungsprozessen und Qualitätsdaten bei der Übergabe verbinden. Dieser Wandel unterstützt den britischen Baumarkt bei der Erzielung sichererer und konsistenterer Ergebnisse bei wiederholbaren Gebäudetypen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fachkräftemangel und alternde Belegschaft | -1.2% | Gesamtes Vereinigtes Königreich, alle Gewerke und Berufe | Langfristig (≥ 4 Jahre) |

| Langwierige Planungs- und Genehmigungsverfahren | -0.9% | Gesamtes Vereinigtes Königreich, konzentriert in Gebieten mit hoher Nachfrage | Langfristig (≥ 4 Jahre) |

| Materialpreisvolatilität und Lieferkettenunterbrechungen | -0.7% | Gesamtes Vereinigtes Königreich mit Abhängigkeit von importierten Vorleistungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei BIM-zentrierten Projekten | -0.2% | Gesamtes Vereinigtes Königreich, projektbezogene Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und alternde Belegschaft

Anhaltende Qualifikationslücken schränken die Lieferkapazität ein, insbesondere bei qualifizierten Gewerken, Baustellenaufsicht, digitalem Ingenieurwesen und Gebäudekontrolle. Ausbildungsprogramme werden ausgebaut, doch die Neuausrichtung von Erfahrungsprofilen braucht Zeit, und der Wettbewerb um Spezialisten erhöht Kosten und Lieferrisiken. Produktivitätswerkzeuge und standardisiertes Design verringern den Druck, doch bestimmte Projekte erfordern nach wie vor seltene Fähigkeiten und Akkreditierungen, die schwer schnell zu skalieren sind. Öffentliche Stellen und Branchenverbände fordern Ausbildungsplätze und Umschulungswege für Berufserfahrene mit Schwerpunkt auf modernen Methoden und digitalen Kompetenzen. Das Hemmnis prägt weiterhin Ausschreibungsstrategien und Personalplanung im gesamten britischen Baumarkt.

Langwierige Planungs- und Genehmigungsverfahren

Planungsverzögerungen erhöhen die Haltekosten und verschieben Baubeginne, insbesondere bei komplexen städtischen Mischnutzungsprojekten, Logistikvorhaben in der Nähe strategischer Korridore und größeren Infrastrukturprojekten, die Entwicklungsgenehmigungen erfordern. Die Ressourcenausstattung der Kommunalbehörden und die Arbeitsabläufe der gesetzlichen Konsultationsstellen erzeugen Variabilität bei Genehmigungsdauern und -bedingungen. Staatliche Reformbemühungen zielen darauf ab, Prozesse zu straffen und die Planung zu digitalisieren, obwohl Kapazitäten und Datenstandards noch im Wandel sind. Projektentwickler reagieren mit gestaffelten Anträgen und frühen Erschließungsarbeiten, um langfristige Risikopositionen wo möglich zu reduzieren. Diese Zeitprobleme beeinflussen die Pipeline-Transparenz und -Abfolge im gesamten britischen Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Wohnungsbau hat den größten Anteil, Infrastruktur wächst am schnellsten

Der Wohnungsbau führt die Sektorzusammensetzung mit einem Anteil von 38,10 % im Jahr 2025 an, unterstützt durch die Nachfrage nach städtischem Wohnen, Lieferung von Wohnraum mit gemischten Eigentumsformen und Qualitätsaufrüstungen des Bestands. Institutionelles Kapital priorisiert weiterhin Mietwohnungen und betreutes Wohnen mit operativer Stabilität. Design und Produktisierung ermöglichen plattformbasierte Bauansätze, die Planbarkeit, Sicherheit und Kosten verbessern. Programme von Kommunalbehörden und Homes England verbessern Grundstückszusammenlegung und Lieferpipelines für erschwinglichen Wohnraum mit Fokus auf Qualität und Gebäudesicherheit. Der britische Baumarkt unterstützt diese Anforderungen mit standardisierten Komponenten, soliden digitalen Aufzeichnungen und gesicherter Gebäudekontroll-Compliance.

Die Infrastruktur ist der am schnellsten wachsende Sektor bis 2031, was strategische Straßenerneuerungen, Bahnhofs- und Stadtraumaufrüstungen sowie Erschließungsarbeiten für Energie- und Versorgungsnetze widerspiegelt. Auftragnehmer setzen integrierte Teams ein, die Tiefbau, Hochbau und Gebäudetechnik kombinieren, um komplexe Bauphasen rund um laufende Betriebe zu realisieren. Informationsmanagement und Übergabe von Anlagendaten sind entscheidend für die von öffentlichen Auftraggebern festgelegten Lebenszyklusleistungsziele. Fachkräfte- und Gerätestrategie richten sich auf Tunnelbau, Erdarbeiten und große Bauwerke aus, wo das Lieferrisiko am höchsten ist. Der britische Baumarkt konzentriert daher Ressourcen dort, wo Tiefbauprogramme bewährte multidisziplinäre Fähigkeiten erfordern.

Nach Bauart: Neubau führt, Renovierung wächst durch Energiesanierungen

Der Neubau hält im Jahr 2025 mit 55,10 % den größten Anteil und spiegelt laufende Wohnbauprojekte, gewerbliche Umnutzungen und strategische Infrastrukturpakete wider. Der Neubau unterstützt moderne Spezifikationen für Energieeffizienz, Brandschutz und digitale Dokumentation über alle Anlagentypen hinweg. Plattformbaukästen und Vorfertigungssysteme werden dort eingesetzt, wo sie Nacharbeiten reduzieren und die Inbetriebnahme beschleunigen, ohne die Sicherheit zu beeinträchtigen. Auftragnehmer kombinieren traditionelle Gewerke mit fabrikgestützten Lösungen basierend auf Standortbedingungen und Kundenzielen. Dieses ausgewogene Modell hält den Durchsatz im gesamten britischen Baumarkt aufrecht.

Die Renovierung verzeichnet bis 2031 das schnellste prognostizierte Wachstum, da Eigentümer und öffentliche Stellen auf Dekarbonisierung, Sanierung und Langlebigkeit bestehender Anlagen abzielen. Programme in Schulen, Krankenhäusern und kommunalen Beständen skalieren Energieaufrüstungen und Sicherheitsverbesserungen. Digitale Bestandsaufnahmen, Punktwolkenmodelle und Anforderungen an Anlagendaten leiten Maßnahmen und reduzieren Risiken bei Arbeiten an bewohnten Gebäuden. Auftragnehmer kombinieren Verbesserungen der Gebäudehülle mit Modernisierung der Haustechnik, Steuerungen und Optionen zur Wärmedekarbonisierung. Diese Sanierungswelle verlängert die Nutzungsdauer von Anlagen und verlagert Ressourcen im britischen Baumarkt hin zu Sanierungskompetenzen.

Nach Baumethode: Konventioneller Bau dominiert heute, moderne Methoden beschleunigen sich

Konventionelle Vor-Ort-Methoden machen im Jahr 2025 einen Anteil von 92,10 % der Größe des britischen Baumarkts aus und spiegeln die Breite von Einzelprojekten und komplexen Vorhaben wider, die nach wie vor auf standortbasierte Gewerke angewiesen sind. Traditionelle Ausführung bleibt unverzichtbar für beengte städtische Standorte, Denkmäler und individuelle Designergebnisse. Auftragnehmer investieren in digitales Feldmanagement und modellbasierte Koordination, um Produktivität und Sicherheit auf konventionellen Wegen zu steigern. Qualifizierte Aufsichtsrollen und zertifizierte Gewerke bleiben zentral für Qualität und Compliance. Der britische Baumarkt verbindet konventionelle Gewerke mit digitaler Überwachung, um gesicherte Ergebnisse zu liefern.

Moderne Baumethoden sind der am schnellsten wachsende Ansatz und skalieren in den Bereichen Bildung, Gesundheitswesen, Logistik und standardisierter Wohnungsbau. Plattformbaukästen ermöglichen konsistente Qualität, schnellere Montage und verbesserte Rückverfolgbarkeit, die mit den Informationsanforderungen der Gebäudesicherheit übereinstimmt. Hersteller arbeiten mit Tier-1-Auftragnehmern zusammen, um Design für Fertigung und Montage zu koordinieren, cybersichere Datenflüsse zu integrieren und Qualitätssicherung zu standardisieren. Die resultierenden Programme erzielen wiederholbare Effizienzgewinne und erfüllen gleichzeitig Sicherheits- und Energiestandards. Dies unterstützt einen breiteren Wandel im britischen Baumarkt hin zu produktisierter Lieferung, wo dies machbar ist.

Nach Investitionsquelle: Privates Kapital führt, öffentliche Programme treiben Wachstum

Private Quellen halten im Jahr 2025 einen Anteil von 75,10 %, verankert durch Mietwohnungen, Logistik und geschäftskritische Gewerbeimmobilien. Investoren priorisieren Lieferfähigkeit, Resilienz und Kohlenstoffleistung zum Schutz des langfristigen Werts. Planungssicherheit und Netzanschlüsse steuern die Standortwahl, während Vorvermietungs- und Vorfinanzierungsvereinbarungen das Risiko steuern. Plattformbasiertes Design und modulare Komponenten verbessern die Umsatzgeschwindigkeit bei wiederholbaren Anlagen. Diese Prioritäten erhalten den privaten Anteil im gesamten britischen Baumarkt aufrecht.

Die öffentlichen Ausgaben erzielen bis 2031 das schnellste Wachstum durch mehrjährige Programme für Verkehrsresilienz, Krankenhausaufrüstungen und Dekarbonisierung des öffentlichen Bestands. Beschaffungsreformen stärken Transparenz und Sicherheit, während Rahmenmodelle Zusammenarbeit und frühzeitige Lieferanteneinbindung fördern. Starke Informationsanforderungen und Sicherheitsaufsicht bleiben konsistente Merkmale öffentlicher Arbeiten. Lieferpartner mit ausgereiften digitalen und Vorfertigungskapazitäten gewinnen Wettbewerbsvorteile in diesen Programmen. Diese Entwicklung unterstützt eine anhaltende Tiefe in der Pipeline des britischen Baumarkts von öffentlichen Auftraggebern.

Geografische Analyse

England hat im Jahr 2025 mit 79,55 % den größten Anteil, konzentriert auf große städtische Zentren und strategische Korridore unter aktiven Programmen. Politisch getriebene Erneuerung in der Nähe von Bahnhöfen, strategische Straßenaufrüstungen und Investitionen in Versorgungsinfrastruktur und soziale Infrastruktur erhöhen die Arbeitsdichte in bestimmten Regionen. Lokale Planungs- und Infrastrukturkapazitäten beeinflussen die Abfolge der Baubeginne. Standardisierte Beschaffungs- und Informationsprotokolle unterstützen die Konsistenz bei der regionalen Lieferung. Englands Anteil verankert die kurzfristige Pipeline für den britischen Baumarkt.

Schottland, Wales und Nordirland weisen unterschiedliche Profile auf, die durch dezentralisierte Politik und Programmsteuerung geprägt sind. Die Programmlieferung in den Bereichen Verkehr, Gesundheit und Bildung bleibt zentral, wobei Netto-Null- und Sicherheitsanforderungen in den Spezifikationen berücksichtigt werden. Regionale Planungsrahmen und Genehmigungsregime treiben Unterschiede bei Zeitplänen und Arbeitsarten voran. Offshore-Wind, Netzausbau und lokale Energiesysteme fügen Schichten der Infrastrukturlieferung an ausgewählten Standorten hinzu. Diese Muster halten regionale Lieferanten innerhalb eines koordinierten britischen Baumarkts aktiv.

Nordirland verzeichnet bis 2031 das schnellste prognostizierte Wachstum, was gezielte Programme und Pipeline-Erweiterungen durch dezentralisierte Behörden widerspiegelt. Die Programmsteuerung betont Transparenz und Liefersicherheit, was Mobilisierung und Personalplanung unterstützt. Planungssicherheit und Investitionen in Erschließungsarbeiten können die Kapazität für Baubeginne weiter erschließen. Regionale Auftragnehmer und Lieferketten koordinieren sich, um digitale und sicherheitstechnische Anforderungen öffentlicher Auftraggeber zu erfüllen. Diese Verbesserungen steigern den regionalen Schwung und tragen zu einem ausgewogenen Ausblick für den britischen Baumarkt bei.

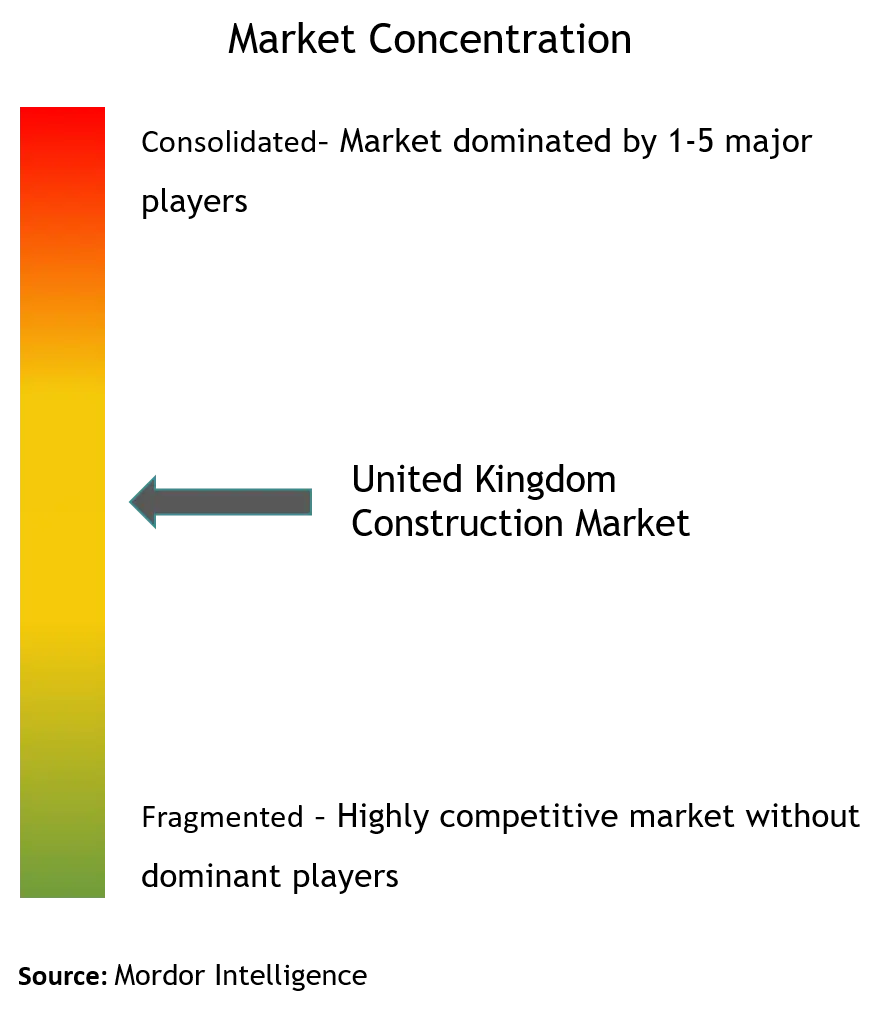

Wettbewerbslandschaft

Der Baumarkt des Vereinigten Königreichs weist eine moderate Fragmentierung auf. Der Wettbewerb konzentriert sich auf Tier-1-Auftragnehmer, diversifizierte Baugruppen und führende Wohnungsbauunternehmen, die Sicherheits-, Digital- und Finanzschwellen für große Programme erfüllen. Differenzierung beruht auf bewährter Lieferung im Tiefbau, starker Gebäudesicherheitssteuerung und ISO 19650-konformem Informationsmanagement im großen Maßstab. Auftragnehmer bauen Vorfertigungskapazitäten durch eigene Fertigung oder langfristige Partnerschaften mit Plattformkomponentenlieferanten aus. Unternehmensrisikorahmen betonen Cybersicherheit und Datenintegrität und verbinden Projektlieferung mit Anlagenbetrieb. Diese Merkmale treiben Auswahlentscheidungen bei hochriskanten Arbeiten im britischen Baumarkt an.

Strategische Schritte unter Marktführern zeigen Investitionen in digitale und Fertigungskapazitäten. Balfour Beatty und Partner liefern komplexe Bahnhöfe und Tiefbaupakete unter strengen Sicherheits- und Informationsprotokollen bei HS2. Kier und Morgan Sindall erweitern ihre Rollen in Bildungs- und Verteidigungsbeständen unter Verwendung standardisierter Komponenten und kollaborativer Rahmenwerke. Laing O'Rourke und Skanska skalieren moderne Methoden, die an Fabrikprozesse für wiederholbare Krankenhaus- und öffentliche Bestandsanlagen gebunden sind. Diese Beispiele spiegeln den Wandel des britischen Baumarkts hin zu plattformbasierter Lieferung, sicheren Datenflüssen und konsistenter Qualitätssicherung wider.

Wohnungsbauunternehmen koordinieren Grundstücke, Planung und Produktisierung, um Lieferung und Sicherheits-Compliance zu verbessern. Große Gruppen stärken Brandschutzsanierung und Gebäudekontrollprozesse in ihren Portfolios. Produktplattformen und Lieferkettenpartnerschaften verbessern Baugeschwindigkeit und Konsistenz und unterstützen gleichzeitig Gebäudehüllenstandards. Die Zusammenarbeit mit Planungs- und Infrastrukturanbietern bleibt entscheidend, um erschlossene Grundstücke freizuschalten. Diese Prioritäten halten Wohnungsbauunternehmen im Einklang mit den sich entwickelnden Standards, die den britischen Baumarkt definieren.

Führende Unternehmen der britischen Bauindustrie

Balfour Beatty PLC

Kier Group PLC

Morgan Sindall Group PLC

Laing O'Rourke PLC

ISG PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Anglian Water beauftragte AtkinsRéalis, Mace und Turner & Townsend mit der Durchführung seines 14,3 Milliarden USD umfassenden Fünfjahres-Investitionsprogramms und bildete damit eine der größten Infrastrukturallianzen des Vereinigten Königreichs.

- Februar 2025: KKR legte ein Übernahmeangebot in Höhe von 5,2 Milliarden USD für Thames Water vor, mit dem Ziel, den Betrieb angesichts einer Schuldenlast von 20,8 Milliarden USD zu stabilisieren.

- Januar 2025: United Utilities wählte das Gemeinschaftsunternehmen Strabag-Equitix für die Modernisierung des Haweswater-Aquädukts und stärkte damit das Profil kontinentaleuropäischer Auftragnehmer bei britischen Wasserprojekten.

- Juni 2024: Balfour Beatty sicherte sich einen Auftrag im Wert von 249,6 Millionen USD für den Bau von drei Umspannwerken zur Unterstützung der Integration schottischer erneuerbarer Energien.

Berichtsumfang des britischen Baumarkts

Bauwirtschaft umfasst die Installation, Wartung und Instandhaltung von Gebäuden und anderen stationären Bauwerken sowie den Bau von Straßen und Versorgungseinrichtungen, die grundlegende Bestandteile von Bauwerken bilden und für deren Betrieb erforderlich sind. Die Bauwirtschaft umfasst die Prozesse, die am Bau von Gebäuden, Infrastruktur, Industrieanlagen und verwandten Tätigkeiten von Anfang bis Ende beteiligt sind. Eine vollständige Hintergrundanalyse des britischen Baumarkts, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen der COVID-19-Pandemie, sind im Bericht enthalten.

Der britische Baumarkt ist nach Sektor (Wohnungsbau, Gewerbe, Industrie, Infrastruktur sowie Energie und Versorgung) und wichtigen Regionen (England, Nordirland, Schottland und Wales) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Öffentlich |

| Privat |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Baumarkt und wie sind die Wachstumsaussichten bis 2031?

Wie groß ist der britische Baumarkt und wie sind die Wachstumsaussichten bis 2031?

Welche Segmente führen den britischen Baumarkt im Jahr 2025 an?

Der Wohnungsbau ist der größte Sektor mit einem Anteil von 38,10 % im Jahr 2025, der Neubau führt nach Bauart mit 55,10 %, und konventionelle Vor-Ort-Methoden machen einen Anteil von 92,10 % aus.

Welche Teile des Vereinigten Königreichs weisen die stärkste Präsenz bei Bautätigkeiten auf?

England hat im Jahr 2025 einen Anteil von 79,55 %, wobei die Aktivitäten auf große städtische Zentren und strategische Korridore konzentriert sind. Nordirland verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 6,10 %.

Was sind die wichtigsten Wachstumstreiber für den britischen Baumarkt bis 2031?

Staatliche Großprojekte im Verkehrsbereich, der Wohnungsmangel, die Nachfrage nach Netto-Null-Sanierungen und die Skalierung moderner Baumethoden sind wesentliche Wachstumstreiber.

Welche regulatorischen Änderungen haben den größten Einfluss auf Lieferung und Beschaffung?

Das Gebäudesicherheitsgesetz, das Beschaffungsgesetz 2023 und die Planungsreform im Rahmen des Gesetzes zur Nivellierung und Regeneration sind die einflussreichsten regulatorischen Änderungen.

Wo liegen die besten Chancen für kurzfristige Erfolge?

Energiesanierungen im öffentlichen Bestand, standardisierte Bildungs- und Gesundheitsgebäude, Logistikknoten und bahnhofsgeführte Erneuerung stellen Chancen mit hoher Sichtbarkeit dar.

Seite zuletzt aktualisiert am: