Kuwait-Baumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

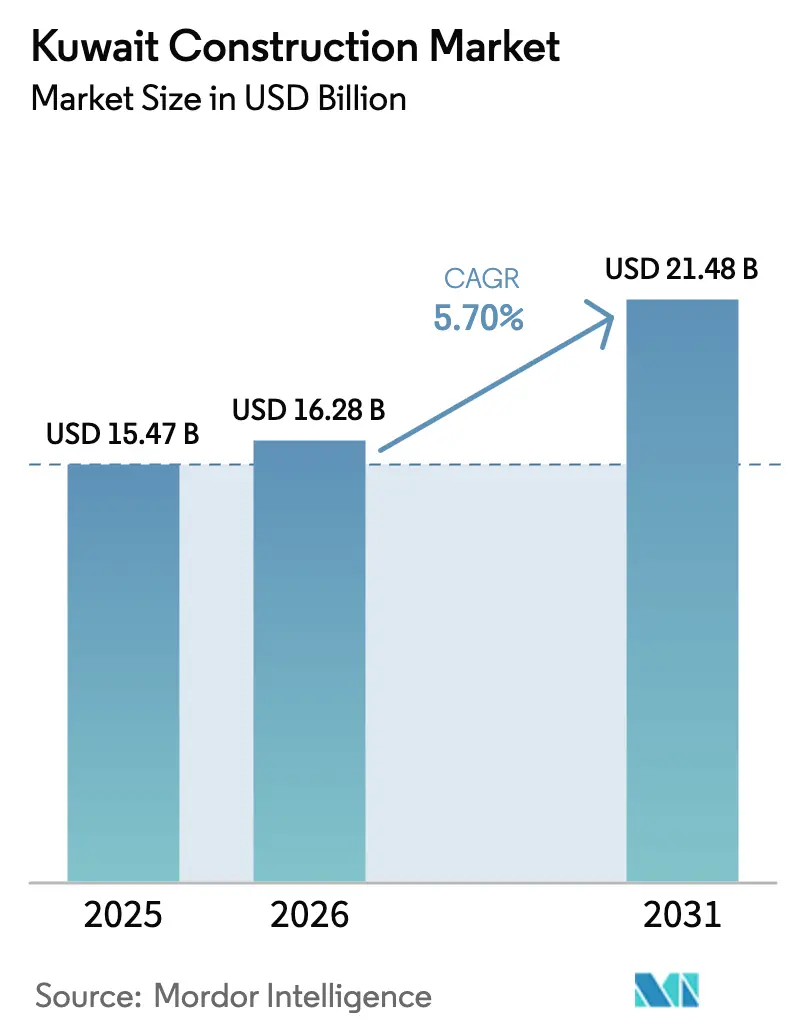

| Marktgröße im Basisjahr (2025) | 15.47 Milliarden US-Dollar |

| Marktgröße (2026) | 16.28 Milliarden US-Dollar |

| Marktgröße (2031) | 21.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

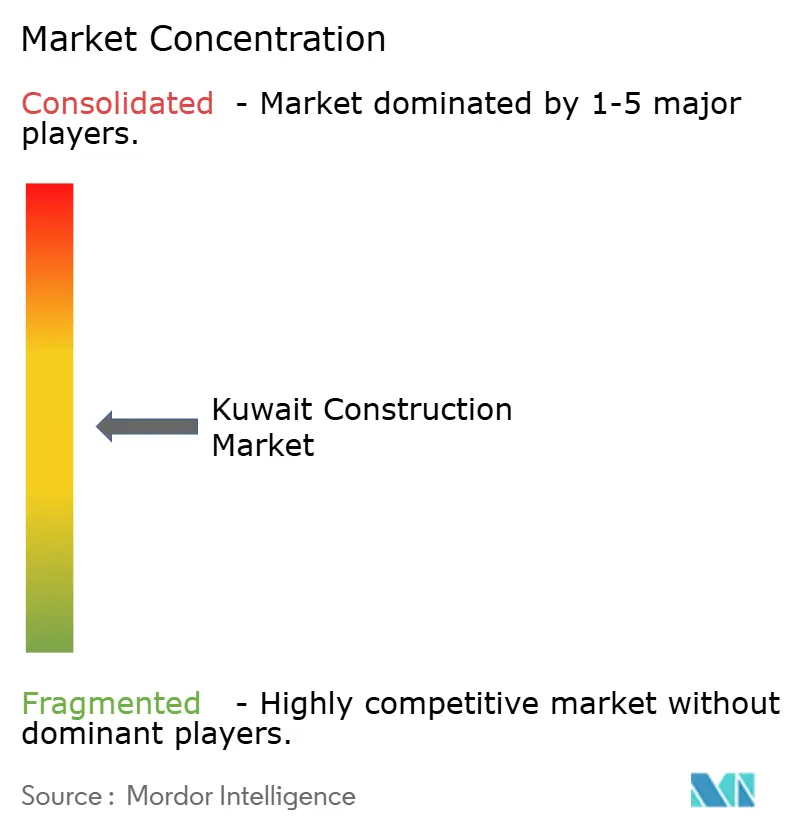

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait-Baumarkt Analyse von Mordor Intelligence

Die Größe des Kuwait-Baumarkts wird voraussichtlich von 15,47 Milliarden USD im Jahr 2025 und 16,28 Milliarden USD im Jahr 2026 auf 21,48 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,70 % verzeichnen.

Robuste öffentliche Ausgaben für die Vorzeigeprojekte der Vision 2035, steigende ausländische Direktinvestitionen und eine sich beschleunigende Verlagerung hin zu modularen Baumethoden halten den Schwung trotz engerer Haushaltsobergrenzen aufrecht. Die Aussetzung des Parlaments im Mai 2024 entsperrte Auftragsvergaben im Wert von 1,9 Milliarden USD im Jahr 2025, was das Niveau von 2024 vervierfachte und einen entscheidenden Übergang von der Planung zur Umsetzung signalisierte[1]MEED-Redaktionsteam, "Kuwait vergibt 2025 Verträge im Wert von 1,9 Milliarden USD". Die Wohnbautätigkeit dominiert, da der Rückstand bei Sozialwohnungen im Jahr 2025 105.000 Anträge erreichte, was eine CAGR von 6,93 % antreibt, die alle anderen Segmente übertrifft, und aggressive Vorgaben für 30 % modulare oder 3D-gedruckte Komponenten bei öffentlichen Wohnungsbaustarts untermauert. Die private Beteiligung steigt mit einer CAGR von 6,73 % auf der Grundlage von Co-Investitionsplattformen der Kuwait Investment Authority, die mehr als 10 Milliarden USD für gemischt genutzte Megaprojekte wie Silk City und South Saad Al-Abdullah angezogen haben. Dennoch bleiben konventionelle Vor-Ort-Techniken vorherrschend und erfassen 93,23 % der Ausgaben im Jahr 2025, während moderne Methoden unter den Vorgaben des Ministeriums für öffentliche Arbeiten für fabrikmontierte Komponenten mit einer CAGR von 7,93 % rasch expandieren.

Wichtigste Erkenntnisse des Berichts

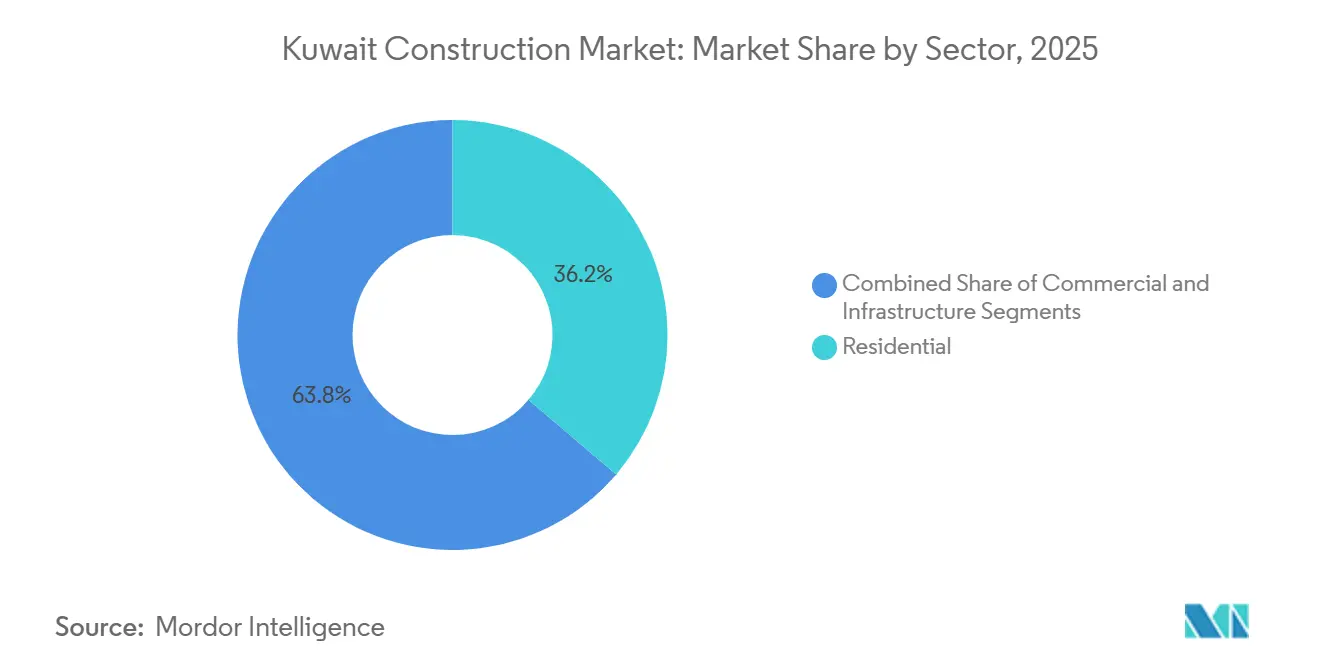

- Nach Sektor führte der Wohnungsbau mit einem Anteil von 36,23 % am Kuwait-Baumarkt im Jahr 2025 und wächst bis 2031 mit einer CAGR von 6,93 %.

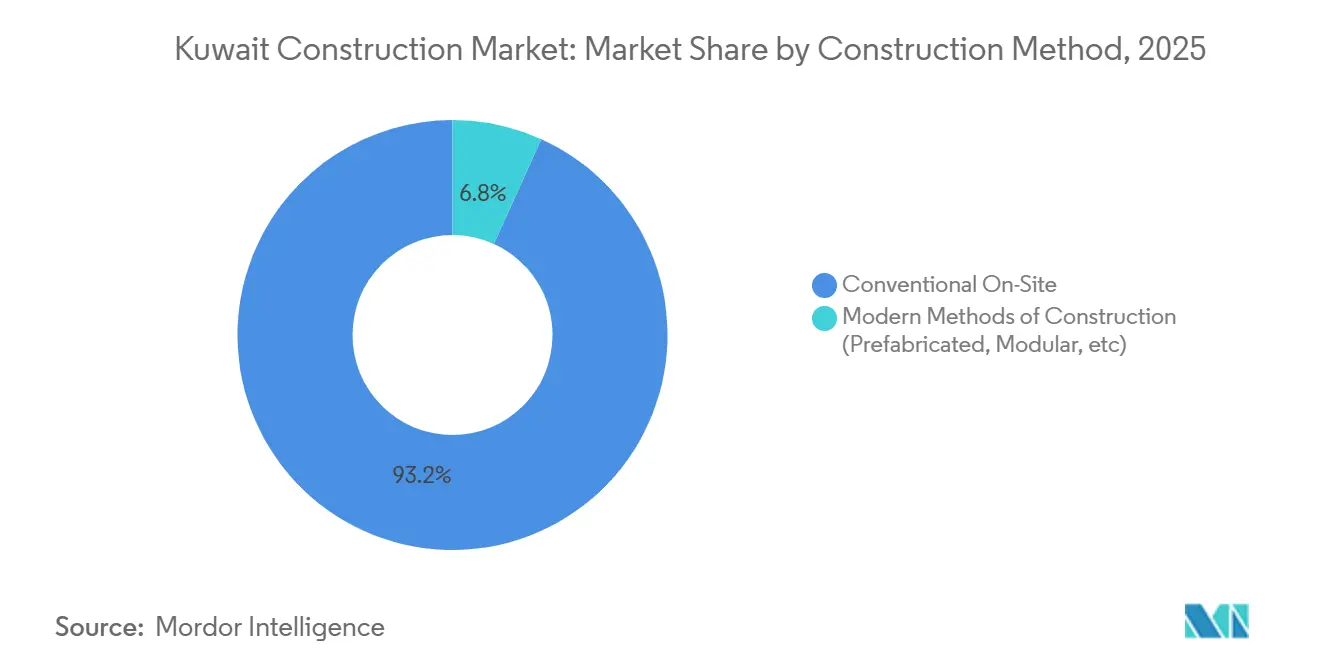

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken 93,23 % der Kuwait-Baumarktgröße im Jahr 2025, während modulare Methoden bis 2031 mit einer CAGR von 7,93 % expandieren.

- Nach Investitionsquelle entfielen 72,23 % der Ausgaben 2025 auf öffentliche Mittel, doch verzeichnen private Investitionen die höchste prognostizierte CAGR von 6,73 % bis 2031.

- Nach Gouvernement dominierte Kuwait-Stadt mit 37,23 % des Wertes im Jahr 2025, während das übrige Kuwait mit einer CAGR von 7,13 % bis 2031 am schnellsten wächst.

- Combined Group Contracting, KCPC, MAK, Hyundai E&C und JGC kontrollierten zusammen weniger als 40 % der Auftragswerte im Jahr 2025, was eine mäßig konzentrierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Kuwait-Baumarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vision 2035 Megaprojekte treten in die vollständige Bauphase ein | +1.8% | Kuwait-Stadt, Jahra, Al-Zour | Mittelfristig (2-4 Jahre) |

| Co-Investitionen des Staatsfonds erschließen ausländische Direktinvestitionen von über 10 Milliarden USD | +1.2% | Silk City, South Saad Al-Abdullah | Langfristig (≥ 4 Jahre) |

| Beschleunigung des Modular- und 3D-gedruckten Wohnungsbauprogramms | +1.1% | Jahra, Farwaniya, Mutlaa | Mittelfristig (2–4 Jahre) |

| Aktualisierung des nachhaltigen Gebäudekodex 2025 fördert Sanierungen | +0.9% | Kuwait-Stadt, Hawalli | Kurzfristig (≤ 2 Jahre) |

| 5G-gestützte Smart-City-Vorgaben | +0.7% | Silk City, South Saad Al-Abdullah | Langfristig (≥ 4 Jahre) |

| Ausbau von blauem/grünem Wasserstoff und CCUS in Al-Zour | +0.6% | Al Ahmadi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung der Kuwait-Vision-2035-Megaprojekte in der vollständigen Bauphase

Die Vision 2035 wechselte nach der Aussetzung des Parlaments im Mai 2024 entschieden vom Entwurf zum Bau, was einen 13-jährigen legislativen Stillstand beendete, 1,9 Milliarden USD an Auftragsvergaben im Jahr 2025 auslöste und die Beschaffungszyklen für Silk City, South Saad Al-Abdullah und die Erweiterung des Mubarak Al-Kabeer Hafens verkürzte. Öleinnahmen von durchschnittlich 78 USD pro Barrel Anfang 2026 bieten fiskalischen Spielraum, während 300 aktive Projekte im Wert von 115 Milliarden USD anhaltende Chancen signalisieren, obwohl weniger als 60 % den finanziellen Abschluss erreicht haben. Die konzentrierte Aktivität in Kuwait-Stadt, Jahra und Al-Zour verändert die regionalen Arbeitsmärkte und treibt das Nicht-Öl-BIP-Wachstum auf 3,3 % im Jahr 2026. Auftragnehmer sehen sich nun mit aggressiven Lieferfristen konfrontiert, die Unternehmen mit robustem Projektmanagement und Liquiditätskapazität begünstigen.

Durch den Staatsfonds unterstützte Infrastruktur-Co-Investitionsplattform erschließt über 10 Milliarden USD ausländische Direktinvestitionen ab 2025

Die Umorientierung der Kuwait Investment Authority hin zu inländischen Infrastruktur-Co-Investitionen lenkt ausländisches Kapital in Joint Ventures, die 30 %–40 % Eigenkapital im Austausch für Design- und Betriebskompetenz gewähren. Die Infrastruktur der Phase 1 in Silk City ist bereits in Betrieb, und die Wohntürme der Phase 2 werden Ende 2026 in Angriff genommen. South Saad Al-Abdullah spiegelt das Modell wider, wobei China Gezhouba einen Smart-City-Bau im Wert von 4 Milliarden USD leitet. Leistungsbasierte Verträge bestrafen Terminverzögerungen, was eine Abkehr von Kuwaits traditioneller Kostenerstattungsnorm darstellt, und die Immobilienverkäufe stiegen im ersten Halbjahr 2025 um 28 % im Jahresvergleich aufgrund des Vertrauens in die Megaprojekt-Zeitpläne.

Beschleunigung der Modular- und 3D-gedruckten Wohnungsbauprogramme zur Beseitigung des Rückstands von 92.000 Einheiten

Sozialwohnungsanträge könnten bis 2035 197.000 erreichen, was Vorgaben auslöst, dass bis 2028 mindestens 30 % der Einheiten modulare oder 3D-gedruckte Elemente verwenden. Das Pilotprojekt mit 3.345 Einheiten in Jahra reduziert die Vor-Ort-Arbeit um 40 % und halbiert die Bauzeit auf 18 Monate. Da drei weitere Städte 40.000 modulare Einheiten ausschreiben, skalieren Lieferketteninvestitionen in automatisiertes Schweißen und lokale Montageanlagen rasch.

Obligatorische Aktualisierung des Kuwait-Nachhaltigkeitsgebäudekodex 2025 fördert energieeffiziente Sanierungen

Die Kodexrevision 2025 zwingt jedes Gewerbegebäude über 5.000 m², die Energieintensität bis Dezember 2027 um 25 % zu senken oder steigende Bußgelder zu riskieren, wodurch sofort 18 Millionen m² Altbestand in Sanierungsziele umgewandelt werden[2]Kuwait-Umweltschutzbehörde, "Revision des nachhaltigen Gebäudekodex 2025". Vorschreibende Maßnahmen wie Doppelverglasungsfassaden und solarbereite Dächer begünstigen Auftragnehmer mit Gebäudemanagement- und Netzintegrationskompetenz, während vierteljährliche Inspektionen ab Januar 2026 die Lieferzeitpläne verkürzen. Früh konforme Vermieter erzielen Mietaufschläge von 12 %–18 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel unter den Kuwaitisierungsquoten 2024 | −0.8% | Kuwait-Stadt, Al-Zour | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahl- und Zementkosten infolge EU-CBAM und Exportabgaben | −0.6% | National | Mittelfristig (2-4 Jahre) |

| Haushaltskonsolidierungsgesetz begrenzt Kapitalausgaben | −0.5% | Öffentliche Projekte landesweit | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Wasserknappheitsvorschriften erhöht Vor-Ort-Kosten | −0.4% | Neuerschlossene Standorte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel verschärft durch Kuwaitisierungsquoten

Nicht-Staatsangehörige halten noch immer 78,7 % der Arbeitsplätze, doch müssen öffentliche Aufträge nun 70 %–98 % kuwaitische Staatsangehörige beschäftigen, was die erfahrene Belegschaft für Baustellenaufsicht, BIM-Koordination und CCUS-Ingenieurwesen verkleinert[3]Statistikabteilung der Internationalen Arbeitsorganisation, "Kuwait Arbeitskräfte Q1 2024". Eine Lohninflation von 18 %–25 % seit 2023 erodiert die Margen bei Festpreisverträgen, während Berufsausbildungsprogramme den Branchenbedarf um bis zu zwei Jahre verfehlen.

Volatile Stahl- und Zementkosten infolge EU-CBAM und regionaler Abgaben

EU-CBAM-Aufschläge und saudische Zementexportabgaben erhöhten die Anlandekosten um 12 %–18 % und reduzierten die eingehenden Mengen im ersten Halbjahr 2025 um 22 %, was Verträge belastet, die vor den politischen Änderungen abgeschlossen wurden. Kleinere Unternehmen stehen unter Liquiditätsdruck, da sie Preisanpassungsklauseln neu verhandeln oder Verluste absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Wohnungsbau führt Kuwaits Agenda zur Beseitigung des Angebotsdefizits

Der Wohnungsbau machte 36,23 % der Kuwait-Baumarktgröße im Jahr 2025 aus und wächst bis 2031 mit einer CAGR von 6,93 %, angetrieben durch eine wachsende Sozialwohnungswarteschlange und Vorgaben für modulare Lieferung, die Bauzyklen auf 18 Monate verkürzen[4]Kuwait-Umweltschutzbehörde, "Revision des nachhaltigen Gebäudekodex 2025". Wohnungen machen etwa 65 % der Einheitenstarts aus, was Landknappheit und hohe städtische Grundstückspreise widerspiegelt, während der Villenbau sich in Jahra und South Sabah Al-Ahmad konzentriert, wo Landschenkungen die Einstiegskosten senken. Frühe Modularbauanwender, oft Joint Ventures mit ausländischen Fertigern, sind positioniert, um überproportionale Kuwait-Baumarktanteile zu gewinnen, wenn Ausschreibungen skalieren.

Das Gewerbesegment hinkt sowohl beim Anteil als auch beim Wachstum hinterher, unterstützt aber die Diversifizierung der Vision 2035. Bürogebäude tendieren zu energetischen Sanierungsmaßnahmen, die den Kodex 2025 erfüllen, und Industrie- und Logistikeinrichtungen florieren in der Freihandelszone von Silk City und dem petrochemischen Cluster von Al-Zour. Einzelhandelsflächen schrumpfen angesichts einer E-Commerce-Durchdringung von über 30 % und verlagern Kapital in erlebnisorientierte Formate.

Nach Bauart: Neubauten dominieren, Sanierungen nehmen zu

Neubauten beanspruchten 80,23 % des Wertes im Jahr 2025, da Silk City, South Saad Al-Abdullah und der Mubarak Al-Kabeer Hafen in schwere Tiefbauphasen eintraten. Obwohl frontlastige Investitionen die Liquiditätsprofile verzerren, bieten erhöhte Ölpreise einen Puffer für beschleunigte Ausschreibungen und unterstützen anhaltende Stärke im Kuwait-Baumarkt.

Die Sanierungsausgaben, 19,77 % im Jahr 2025, entsprechen dem Neubau-Wachstum mit einer CAGR von 6,93 % dank des Energiezertifikatsmandats. Rund 18 Millionen m² Altbestand in Kuwait-Stadt und Hawalli müssen Fassaden, Heizungs-, Lüftungs- und Klimaanlagen sowie Steuerungen aufrüsten, um steigende Bußgelder zu vermeiden, was stetige Arbeitsabläufe und Mietprämiengewinne schafft.

Nach Baumethode: Konventionell dominiert, Modularbau beschleunigt sich

Konventionelle Vor-Ort-Praktiken halten noch immer 93,23 % der Ausgaben im Jahr 2025, doch modulare Techniken expandieren mit einer CAGR von 7,93 % unter den Zielvorgaben des Ministeriums für öffentliche Arbeiten für 30 % Vorfertigung im sozialen Wohnungsbau. Die dem Modularbau zugeordnete Kuwait-Baumarktgröße ist bereit zu springen, sobald ISO-19208-konforme Standards im dritten Quartal 2026 eingeführt werden und Genehmigungen vereinfachen. Lieferketteninvestitionen, automatisierte Schweißlinien und lokale Montagehöfe verringern Toleranzlücken und steigern den lokalen Wertschöpfungsanteil.

Nach Investitionsquelle: Privates Kapital beschleunigt sich

Öffentliche Stellen finanzierten 72,23 % des Wertes im Jahr 2025, doch privates Kapital steigt mit einer CAGR von 6,73 %, da Co-Investitionsmandate des Staatsfonds globale Entwickler in Joint Ventures ziehen. Die Kuwait-Baubranche passt sich unterdessen an längere Zahlungszyklen und strengere Schuldenobergrenzen an, die gut kapitalisierte Unternehmen begünstigen, die Liquiditätslücken überbrücken können.

Geografische Analyse

Das sanierungsgetriebene Wachstum in Kuwait-Stadt dreht sich um einen Rückstand von 18 Millionen m² alterndem Bestand, der nun 25 %-Energiereduzierungsmandaten unterliegt. Hochhauswohnungen dominieren das neue städtische Angebot, da Grundstückskosten von 3.250 USD pro m² Villen einschränken. Silk City, obwohl administrativ zur Hauptstadt gehörend, fungiert als eigenständiges Megaprojekt mit einem Rahmen von 130 Milliarden USD, der einen 36 km langen Damm und fünf künstliche Inseln umfasst.

Al Ahmadis industrieller Schwerpunkt umfasst ACWA Powers 3,3 Milliarden USD schweres IWPP und Pilotprojekte für blauen/grünen Wasserstoff, die spezialisierte EPC-Fähigkeiten erfordern. Logistikengpässe beim Wassertransport per Lkw zu KD 8 pro m³ und begrenzte Arbeitnehmerunterkünfte erhöhen die Kosten um 10 %–15 % gegenüber den Benchmarks in Kuwait-Stadt. Hawalli bietet dichte Sanierungsmöglichkeiten, während Farwaniya von flughafennahem Logistikwachstum und Mittelklasse-Wohnungsüberlauf profitiert.

Die Gouvernements des übrigen Kuwaits sind Gewinner der Dezentralisierung. Jahra beherbergt das Modularbau-Pilotprojekt mit 3.345 Einheiten und schreibt 40.000 zusätzliche Sozialwohnungseinheiten aus. Der 4-Milliarden-USD-Smart-City-Plan von South Saad Al-Abdullah, die 2-Milliarden-USD-Infrastruktur von Mutlaa City und eine 1,2-Milliarden-USD-Abwasseraufrüstung in Jahra werden gemeinsam die Arbeitsverteilung und den Versorgungsbedarf bis 2031 neu gestalten.

Wettbewerbslandschaft

Die fünf größten Auftragnehmer sicherten sich weniger als 40 % der Auftragsvergaben im Jahr 2025, was eine moderate Konzentration bestätigt, die Raum für mittelständische Spezialisten lässt. Lokale Unternehmen dominieren den Tiefbau, lagern aber zunehmend digitale und MEP-Bereiche an globale EPC-Unternehmen aus. Die Kuwaitisierung der Belegschaft erhöht die Kosten und fördert Investitionen in die Ausbildung, doch bleiben die Abschlussquoten unter 40 %, was Fachkräftelücken verlängert.

Modularbau und Energiesanierungen sind aufkommende Wachstumsfelder. Nur 32 % der befragten Auftragnehmer haben Modularbau-Pilotprojekte abgeschlossen, doch werden Vorgaben für 30 % Vorfertigung im öffentlichen Wohnungsbau die Nachfrage schnell skalieren. Frühe Anwender mit ISO-19208-konformen Prozessen und digitalen Zwillingsfähigkeiten sind positioniert, um Prämienmargen zu erzielen. Technologieintegration, 5G-Netze, BIM-gesteuerte Sequenzierung und Kohlenstoffabscheidebereitschaft bieten Differenzierung, da Smart-City- und Wasserstoffcluster proliferieren.

Internationale Großunternehmen wie ACWA Power, Technip Energies, JGC und Fluor übernehmen hochkomplexe EPC-Bereiche. Joint Ventures, die lokalen Kundenzugang mit ausländischer Ingenieurtiefe kombinieren, sind nun Standard bei Megaprojektakquisitionen, wie das VINCI-Van-Oord-Angebot für den Mubarak Al-Kabeer Hafen und KCPCs Partnerschaft mit China Gezhouba in South Saad Al-Abdullah belegen.

Führende Unternehmen der Kuwait-Baubranche

Combined Group Contracting Co.

Kuwait Company for Process Plant Construction & Contracting (KCPC)

Mushrif Trading & Contracting Co.

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

Hyundai Engineering & Construction Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Bechtel gewann FEED- und PM-Dienstleistungen im Wert von 1,2 Milliarden USD für eine Grüner-Wasserstoff-Anlage in Al-Zour.

- Oktober 2025: VINCI und Van Oord gründeten ein Joint Venture, um für die 9-Milliarden-USD-Erweiterung des Mubarak Al-Kabeer Hafens zu bieten.

- September 2025: Petrofac erhielt einen 4-Milliarden-USD-Vertrag für das Schwerstöl-Projekt Lower Fars.

- Juni 2025: Larsen & Toubro gewann bis zu 720 Millionen USD für eine 300 km lange Gaspipeline zu nördlichen Knotenpunkten

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den kuwaitischen Baumarkt als den jährlichen Wert von Vor-Ort-Arbeit, Materialien und professionellen Dienstleistungen, die erforderlich sind, um Wohn-, Gewerbe-, Industrie- und Zivilinfrastrukturprojekte im ganzen Land zu errichten, zu erweitern oder zu renovieren. Geplante, budgetierte oder in der Ausführung befindliche Projekte, die in offiziellen Registern erfasst sind, werden ab Beginn der tatsächlichen Ausgaben gezählt.

Ausschluss aus dem Geltungsbereich: Arbeiten im Zusammenhang mit Offshore-Öl- und Gasplattformen, informellem Eigenbau von Wohngebäuden sowie temporären Baustelleneinrichtungen sind von diesem Rahmen ausgenommen.

Segmentierungsübersicht

- Nach Sektor

- Wohnungsbau

- Wohnungen/Eigentumswohnungen

- Villen/Einfamilienhäuser

- Gewerbe

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige)

- Energie und Versorgung

- Sonstige

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventioneller Vor-Ort-Bau

- Moderne Baumethoden (Vorgefertigt, Modular, usw.)

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Gouvernement

- Kuwait-Stadt

- Al Ahmadi

- Hawalli

- Farwaniya

- Übriges Kuwait

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Projektentwicklern, EPC-Auftragnehmern, Quantity Surveyors, Baubehörden und Branchenberatern in Kuwait City, Al Ahmadi und Farwaniya. Die Interviews validierten durchschnittliche Projektvorlaufzeiten, typische Kostenaufschlüsselungen sowie die realistische Umrechnung der angekündigten KWD 3,9 Milliarden für Flughafen- und Metrophasen in jährliche Ausgaben.

Desk Research

Unser Team legte dem Modell staatliche Informationen zugrunde, darunter die Volkswirtschaftlichen Gesamtrechnungen des Central Statistical Bureau, die Anhänge zu Kapitalausgaben des Finanzministeriums, die Projektpipeline der Kuwait Authority for Partnership Projects sowie Übergabedaten der Public Authority for Housing Welfare. Diese wurden ergänzt durch Projektregister von MEED Projects, Baugenehmigungsbulletins, Kurzberichte der GCC Contractors Association sowie Baupreisindizes für Materialien, die von der Kuwait Chamber of Commerce veröffentlicht werden. Abonnement-Tools von D&B Hoovers, Dow Jones Factiva und Volza lieferten Unternehmenserlösaufteilungen, Ausschreibungshinweise und Versandinformationen, die bei der Abstimmung importlastiger Materialkostenzeilen halfen. Die oben genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in Datenprüfungen und die inhaltliche Klarheit ein.

Marktgrößenbestimmung und Prognose

Wir haben die jährliche Produktion durch eine Top-down-Aggregation der historischen Bruttoanlageinvestitionen rekonstruiert, aufgeschlüsselt nach bauspezifischen Haushaltslinien und anschließend durch Projektphasengewichtungen gefiltert. Die Ergebnisse wurden mit Stichproben aus Auftragnehmerumsatzpools sowie dem durchschnittlichen Verkaufspreis multipliziert mit den Zementabsatzzahlen abgeglichen, um die Gesamtwerte anzupassen. Zu den wichtigsten Variablen des Modells zählen vergebene Projektvolumina, Baugenehmigungen, Zementlieferungen, staatliche Kapitalausgaben, der Brent-Rohölpreis (als Proxy für den fiskalischen Spielraum) sowie bevölkerungsgetriebene Wohnungsnachfrage. Eine multivariate Regression verknüpfte diese Treiber mit historischen Ausgabenmustern, bevor sie bis 2030 unter Basis-, Optimismus- und Verzögerungsszenarien projiziert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Materialpreistrends und Projektfortschrittsmeilensteinen auf Abweichungen geprüft. Erfahrene Prüfer hinterfragen Anomalien, und die Daten werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn sich Megaprojekt-Zeitpläne wesentlich verschieben.

Warum unsere Kuwait-Bau-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Wechselkurse und Annahmen zu Projektverzögerungen wählen.

Wesentliche Treiber dieser Diskrepanz auf diesem Markt sind unter anderem, ob Renovierungsausgaben einbezogen werden, wie ins Stocken geratene PPP-Projekte abgezinst werden, die Inflationsbehandlung bei mehrjährigen Verträgen sowie der für die Umrechnung von Dinar in Dollar gewählte Monat. Mordors disziplinierter Ansatz stimmt den Geltungsbereich mit den tatsächlichen Vor-Ort-Ausgaben ab, wendet eine fortschrittsgewichtete Abzinsung auf angekündigte Projekte an und aktualisiert den Wechselkurs zum durchschnittlichen Jahreskurs, was eine verlässliche Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 15,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,90 Mrd. (2024) | Regionale Unternehmensberatung A | Lässt öffentliche Infrastrukturausgaben außer Acht und verwendet den Wechselkurs von 2022 |

| USD 14,33 Mrd. (2025) | Fachzeitschrift B | Zählt Vertragsabschlüsse ohne Verzögerungsanpassung und geht von einem CAGR von 7,6 Prozent aus |

Zusammenfassend zeigt die Gegenüberstellung, dass unsere Zahl, wenn Umfangsbreite, Fortschrittsgewichtung und Währungslogik harmonisiert werden, zentriert und reproduzierbar bleibt und Entscheidungsträgern einen stabilen Ausgangspunkt für Strategie- und Risikoanalysen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kuwait-Baumarkts?

Er wird im Jahr 2026 auf 16,28 Milliarden USD geschätzt, mit einer Prognose, bis 2031 21,48 Milliarden USD zu erreichen.

Wie schnell wird das Wachstum des Sektors erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,7 % expandieren.

Welches Segment führt die Ausgaben heute an?

Der Wohnungsbau führt mit 36,23 % des Wertes im Jahr 2025, angetrieben durch die Nachfrage nach Sozialwohnungen.

Wo wächst die Bautätigkeit geografisch am schnellsten?

Das übrige Kuwait wächst bis 2031 mit einer CAGR von 7,13 %, angeführt von Gouvernements außerhalb Kuwait-Stadts wie Jahra.

Wie konzentriert ist der Wettbewerb unter den Auftragnehmern?

Die fünf größten Akteure kontrollieren weniger als 40 % der Auftragsvergaben, was auf eine moderate Konzentration und Raum für neue Marktteilnehmer hinweist.

Seite zuletzt aktualisiert am: