Größe und Marktanteil des Baumarkts in Osteuropa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

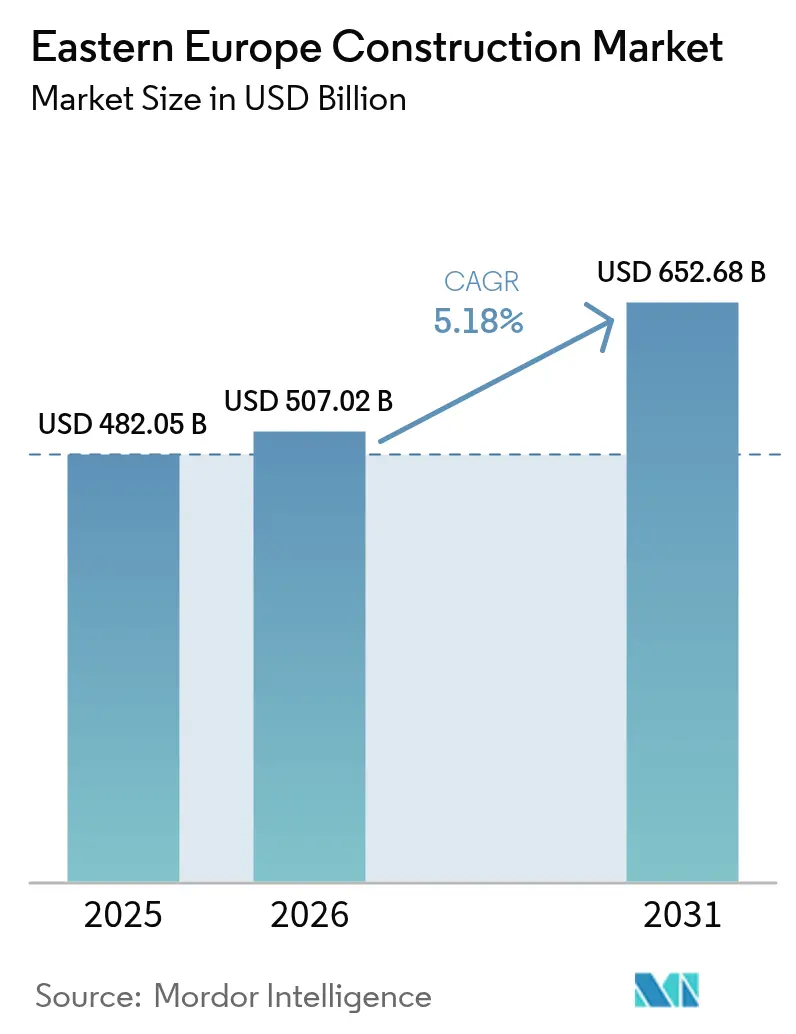

| Marktgröße im Basisjahr (2025) | 482.05 Milliarden US-Dollar |

| Marktgröße (2026) | 507.02 Milliarden US-Dollar |

| Marktgröße (2031) | 652.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

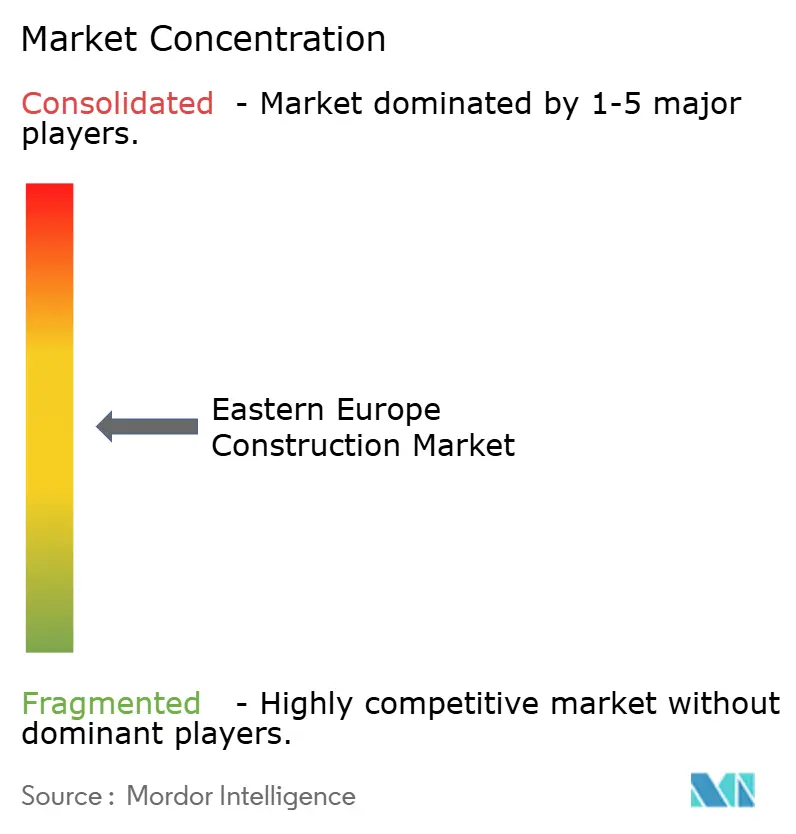

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Baumarkts in Osteuropa von Mordor Intelligence

Die Größe des Baumarkts in Osteuropa wird voraussichtlich von 482,05 Milliarden USD im Jahr 2025 auf 507,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 ein Volumen von 652,68 Milliarden USD bei einer CAGR von 5,18 % im Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum spiegelt das Zusammentreffen von Wiederaufbau nach dem Krieg, beschleunigter Modernisierung der Infrastruktur der Europäischen Union und einem umfassenden Ausbau erneuerbarer Energien wider, der erhebliches Kapital in Transport-, Energie- und digitale Netzwerke lenkt. Die Infrastruktur bleibt das Ankersegment, öffentliche Programme dominieren weiterhin die Finanzierung, und die Wiederaufbauanstrengungen der Ukraine ziehen beispiellose Zuflüsse ausländischer Direktinvestitionen an. Privates Kapital kehrt aufgrund allmählich verbesserter Zinsbedingungen zurück, während Lieferkettenengpässe bei Zement und Stahl die Branche zur vertikalen Integration drängen. Moderne Baumethoden beginnen, die Vor-Ort-Traditionen aufzumischen, angetrieben durch Arbeitskräftemangel, Mandate zum Bauwerksdatenmodellierung (BIM) und strengere Regeln zur CO₂-Reduzierung.

Wichtigste Erkenntnisse des Berichts

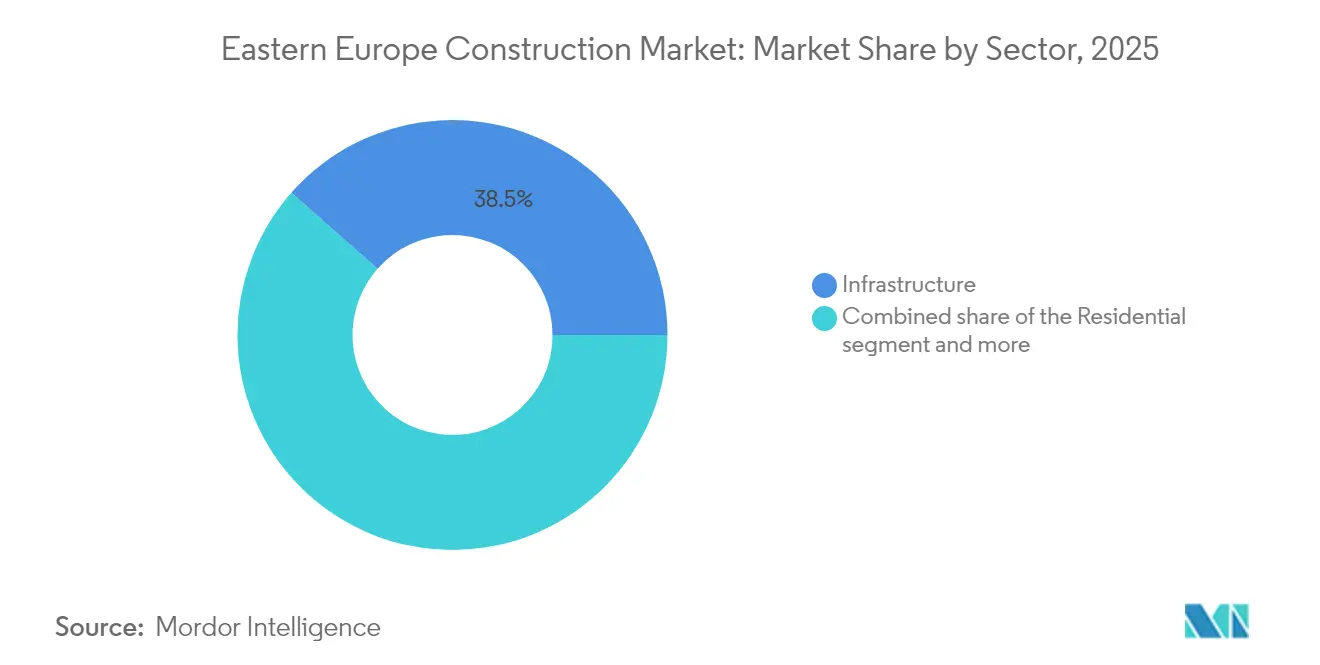

- Nach Sektor führte die Infrastruktur im Jahr 2025 mit einem Anteil von 38,49 % am Baumarkt in Osteuropa, während für dasselbe Segment eine CAGR von 7,28 % bis 2031 prognostiziert wird.

- Nach Bautyp entfielen 60,85 % der Größe des Baumarkts in Osteuropa im Jahr 2025 auf den Neubau, während die Sanierungstätigkeit bei der Modernisierung alternder Anlagen mit einer CAGR von 6,15 % voranschreitet.

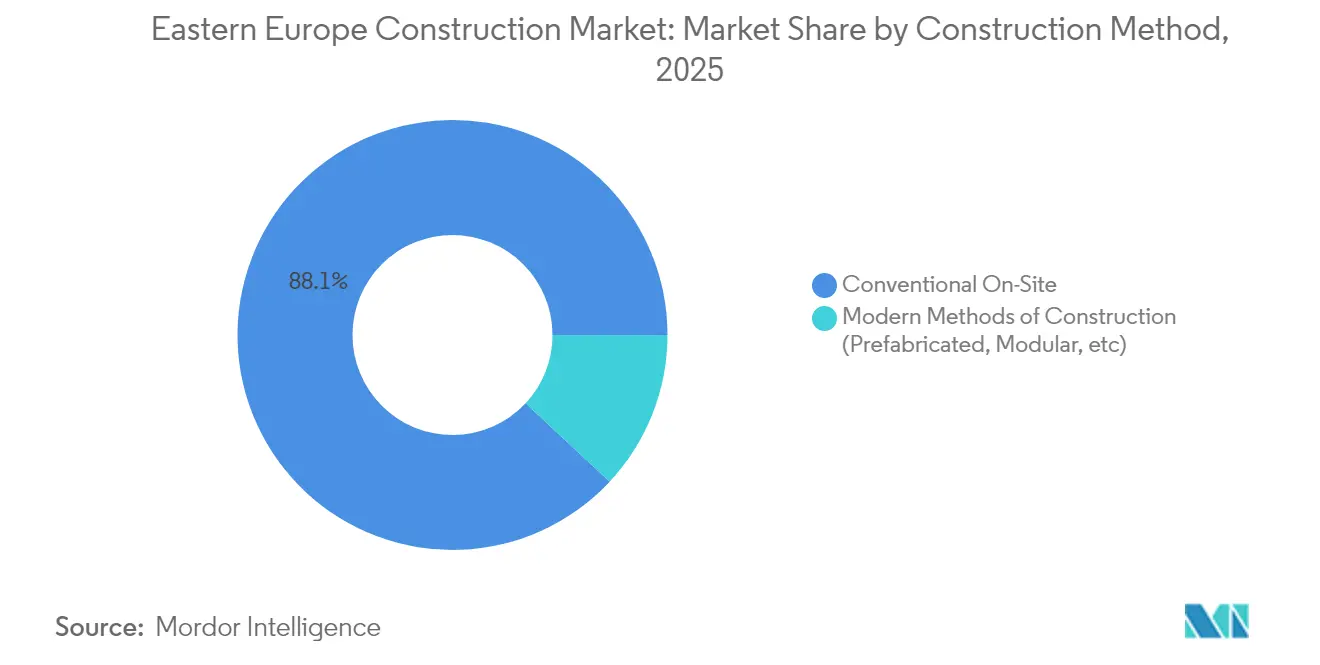

- Nach Baumethode hielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Marktanteil von 88,05 % am Baumarkt in Osteuropa; vorgefertigte und modulare Lösungen gewinnen mit einer CAGR von 8,65 % bis 2031 an Dynamik.

- Nach Investitionsquelle kontrollierte die öffentliche Finanzierung 54,10 % der Ausgaben im Jahr 2025, während privat finanzierte Projekte das Feld mit einer CAGR von 7,45 % bis 2031 anführen, da Investoren in den Wiederaufbau und erneuerbare Energien zurückkehren.

- Nach Geografie trug Rumänien 21,20 % des regionalen Umsatzes im Jahr 2025 bei, während für die Ukraine aufgrund milliardenschwerer Wiederaufbauprogramme die schnellste CAGR von 6,78 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Baumarkts in Osteuropa

Analyse der Auswirkungen der Treiber*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg EU-geförderter Infrastrukturprogramme | +1.8% | EU-Kohäsionswirtschaften | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Anlagen für erneuerbare Energien | +1.5% | Rumänien, Ungarn, Polen | Mittelfristig (2–4 Jahre) |

| Rückkehr ausländischer Direktinvestitionen in den Wiederaufbau der Ukraine nach dem Krieg | +1.2% | Ukraine und Nachbarländer | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach erschwinglichem Mehrfamilienwohnungsbau in städtischen Korridoren | +0.9% | Bukarest, Warschau, Budapest, Prag | Kurzfristig (≤ 2 Jahre) |

| Mandate für digitale Zwillinge und BIM im öffentlichen Beschaffungswesen | +0.6% | Lettland, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Vorgefertigte Holzmodule zur Erfüllung von Ökobauquoten | +0.5% | Deutschland, Polen, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg EU-geförderter Infrastrukturprogramme

EU-Kohäsionsländer haben für 2021–2027 im Rahmen der Fazilität „Connecting Europe” 25,8 Milliarden EUR (28,1 Milliarden USD) erhalten, was umfangreiche Pakete für Schienen-, Straßen-, Energie- und digitale Korridore freisetzt. Ungarns MAV-Schienensanierung allein kombiniert 1,0 Milliarden EUR (1,1 Milliarden USD) Finanzierung der Europäischen Investitionsbank mit nationaler Kofinanzierung und unterstreicht die katalytische Rolle des gemischten öffentlichen Kapitals. Die CEF-Verkehrsausschreibung 2024 führte zusätzliche 2,5 Milliarden EUR (2,7 Milliarden USD) ein und öffnete die Förderfähigkeit für die Ukraine und Moldawien, was die adressierbare Projektpipeline erweitert. Die Einhaltung des EU-Vergaberechts und der Umweltstandards schafft Anreize für Auftragnehmer, digitale Prozesse zu modernisieren. Insgesamt sichern diese Maßnahmen einen mehrjährigen Auftragsrückstand, der voraussichtlich die Auftragsbücher des Tiefbaus mittelfristig gefüllt halten wird[1]Adina Vălean, „Fazilität Connecting Europe: Verkehrsausschreibung 2024 wird gestartet”, Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt, cinea.europa.eu.

Schneller Ausbau von Anlagen für erneuerbare Energien

Der Energieübergang in Osteuropa katalysiert die Baunachfrage in den Bereichen Erzeugung, Übertragung und Speicherung. Der Grüne Energiekorridor, der Aserbaidschan, Georgien, Ungarn und Rumänien verbindet, stellt eine Chance von 10 Milliarden EUR (10,9 Milliarden USD) dar, um 1.100 km Hochkapazitätsleitungen zu bauen, die in der Lage sind, 4 GW saubere Energie zu transportieren. Ungarn hat 52,5 Millionen EUR (57,2 Millionen USD) bereitgestellt, um sein Netz aufzurüsten, damit es die Solarkapazität bis 2030 verdreifachen kann, was neue Umspannwerke und Automatisierung erfordert. In Rumänien zog ein 400-MW-Windpark in Peștera II 30 Millionen EUR (32,7 Millionen USD) aus der Europäischen Investitionsbank an, während das Pecineaga-Projekt im Wert von 93 Millionen USD im Bau ist. Das ukrainisch kontrollierte Unternehmen DTEK baut ein 5-GW-Portfolio in vier EU-Märkten aus und leitet fast 163 Millionen USD in frühe Windenergie- und Solarparks. Diese Investitionen beschleunigen die Netzstärkung, Fundamentarbeiten und Komponenteninstallation in der gesamten Region[2]Valdis Dombrovskis, „Europäische Kommission genehmigt 52,5 Millionen EUR für ungarischen Netzausbau”, Europäische Kommission, ec.europa.eu.

Rückkehr ausländischer Direktinvestitionen in den Wiederaufbau der Ukraine nach dem Krieg

Die EU hat 50 Milliarden EUR (54,4 Milliarden USD) für die Erholung der Ukraine genehmigt, während der gesamte Wiederaufbaubedarf auf 451 Milliarden EUR (491,6 Milliarden USD) geschätzt wird. Multinationale Unternehmen positionieren sich frühzeitig: CRH hat seit 1999 500 Millionen USD in die Ukraine investiert, darunter 80 Millionen USD nach der Invasion 2022, und hat Dyckerhoff Cement Ukraine übernommen, um die Zementversorgung zu sichern. Die Ukraine-FIRST-Fazilität bietet technische Unterstützung für prioritäre Anlagen, von Stromnetzen bis zu Sozialwohnungen. Die inländische Zementproduktion stabilisierte sich im Jahr 2024 bei 7,97 Millionen t, und die Exporte vervielfachten sich auf 1,7 Millionen t, was eine schnelle Lieferanpassung verdeutlicht. Der Schwung bei ausländischen Direktinvestitionen steigert daher die Nachfrage nach Baumaterialien und bringt Ausschreibungsaktivitäten für kritische Infrastruktur vor[3]Andriy Kostin, „Technisches Briefing zur Ukraine-Fazilität für Infrastrukturwiederaufbau”, Europäische Investitionsbank, eib.org.

Nachfrageschub nach erschwinglichem Mehrfamilienwohnungsbau in städtischen Korridoren

Haushaltsgründungen und schrumpfende Wohnungsgrößen drängen Städte dazu, die Wohnungslieferung zu beschleunigen. Der Wohnungsbestand von Cluj-Napoca wuchs von 2011 bis 2018 um 12 %, wobei stadtrandnahe Bezirke den Großteil des neuen Angebots absorbierten, als die Pendelinfrastruktur verbessert wurde. Projektentwickler wie die Kesz Group begannen im Jahr 2024 mit dem Bau der Corallis-Apartments in Bukarest im Wert von 54,5 Millionen USD, einem Fünf-Turm-Komplex, der für die Fertigstellung im Jahr 2027 geplant ist. Anhaltende Erschwinglichkeitslücken und dünne Sozialwohnungspipelines schaffen eine robuste Nachfragebasis. Folglich wird der städtische Wohnungsbau seinen Anteil trotz Finanzierungsgegenwind wahrscheinlich behalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohes Zinsumfeld, das die Liquidität der Projektentwickler einschränkt | -1.1% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel, der die Lohninflation antreibt | -0.8% | Tschechische Republik, Moldawien, Polen | Mittelfristig (2–4 Jahre) |

| Chronische Genehmigungsverzögerungen im Zusammenhang mit Antikorruptionsreformen | -0.6% | Rumänien, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Lieferkettenengpässe bei Zement und Bewehrungsstahl | -0.4% | Grenze Polen–Ukraine | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Zinsumfeld, das die Liquidität der Projektentwickler einschränkt

Die Leitzinsen schwankten seit 2023 zwischen 4,5 % und 8,1 %, was die Schuldendeckungsquoten erodierte und einige spekulative Projekte scheitern ließ. Die Europäische Zentralbank hat seitdem begonnen, die Leitzinsen zu senken, die Renditeabstände bei Gewerbeimmobilien zu verringern und den Dealflow teilweise wiederzubeleben. Private Kreditgeber sind nach einer jahrzehntelangen Flaute selektiv nach Mittel- und Osteuropa zurückgekehrt, aber das Zeichnungsverhalten bleibt konservativ. Projektentwickler sehen sich daher einer Phase engen Kapitals gegenüber, die das Wachstum in den nächsten zwei Jahren dämpfen dürfte.

Akuter Fachkräftemangel, der die Lohninflation antreibt

Zwei Drittel der tschechischen Bauunternehmen meldeten im Jahr 2024 unbesetzte Stellen, und moldauische Unternehmen wiesen Engpässe von 30 % aus, gegenüber 16 % im Jahr 2021. Deloittes Immobilienumfrage 2025 für Mitteleuropa stuft Arbeitskosten und -verfügbarkeit noch vor der Finanzierung als die drängendste Herausforderung der Branche ein. Regierungen gehen das Problem durch Umschulungsinitiativen und gelockerte Visaregelungen an; Ungarn und Griechenland haben die Einreisebestimmungen für saisonale Bauarbeiter erleichtert. Rumäniens Abschaffung der Lohnsteuervergünstigungen für Baustellenarbeiter birgt das Risiko weiterer Kostensteigerungen. Sofern Migrationszuflüsse die inländischen Defizite nicht ausgleichen, könnte der steigende Lohn die Auftragnehmermargen mittelfristig unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur als Anker und Beschleuniger zugleich

Die Infrastruktur trug im Jahr 2025 38,49 % zum Umsatz bei und wird voraussichtlich mit einer CAGR von 7,28 % wachsen – der schnellsten unter allen Sektoren –, womit sie den Wachstumsvektor der Größe des Baumarkts in Osteuropa bestimmt. Mega-Schienenbauprojekte wie Ungarns Modernisierung im Wert von 2,162 Milliarden EUR (2,4 Milliarden USD) und Rumäniens landesweite Autobahnausbauten schreiten im Gleichschritt mit Stromnetzerneuerungen wie dem Grünen Energiekorridor im Wert von 10,9 Milliarden USD voran. Energie-Infrastrukturarbeiten werden zudem durch Ungarns Netzausbauinvestitionen im Wert von 57,2 Millionen USD unterstützt, die darauf abzielen, die Solarkapazität bis 2030 zu verdreifachen.

Der Wohnungsbau ist gemischt: Die städtische Nachfrage nach Wohnungen bleibt stark, wie Bukarests Corallis-Projekt im Wert von 54,5 Millionen USD zeigt, doch hohe Zinsen und hohe Grundstückspreise schränken die Hypothekenerschwinglichkeit ein. Gewerbliche Arbeiten verlagern sich auf kohlenstoffarme Bürosanierungen, exemplarisch durch Skanskas Holzrahmenturm in Prag, während Industrie- und Logistikbauten vom Nearshoring und dem E-Commerce-Wachstum trotz Genehmigungshindernissen profitieren.

Nach Bautyp: Sanierung beschleunigt sich unter Effizienzauflagen

Neubauten hielten 60,85 % des Umsatzes im Jahr 2025 und zementieren ihre Rolle als größtes Segment des Marktanteils am Baumarkt in Osteuropa. Sanierungsarbeiten nehmen jedoch mit einer CAGR von 6,15 % Fahrt auf, da Anlagen aus der Sowjetära energetisch saniert werden, um europäische Leistungsstandards zu erfüllen. Die Ukraine bietet eine einzigartige Mischung, bei der Entminung und teilweiser Wiederaufbau von Versorgungseinrichtungen Voraussetzungen für einen vollständigen Neubau sind.

EU-Fördermittel belohnen zunehmend Tiefensanierungsprojekte und erleichtern so die Finanzierung von Fassadendämmung, HVAC-Modernisierungen und der Installation intelligenter Zähler. Raumknappheit in Stadtkernen und Genehmigungskomplexitäten verlagern die Wirtschaftlichkeit weiter in Richtung adaptiver Umnutzung, insbesondere bei Gewerbevermietern, die Kohlenstoffbudget-Zielpunkte erreichen müssen.

Nach Baumethode: Vorfertigung dringt in den Mainstream vor

Konventionelle Vor-Ort-Techniken kontrollierten im Jahr 2025 noch 88,05 % des Umsatzes, doch moderne Methoden wachsen mit einer CAGR von 8,65 % und erodieren die traditionelle Dominanz des Baumarkts in Osteuropa. Polens Vorfertigungsanteil von 6,5 % signalisiert erste Akzeptanz im Vergleich zu Deutschlands 11 %, während BIM-Mandate die Lernkurven für modulare Arbeitsabläufe verkürzen.

Lettlands BIM-Anforderung von 2025, kombiniert mit zunehmender Holzmodulnutzung, dürfte öffentliche Ausschreibungen in Richtung integrierter Offsite-Lösungen lenken. Vorfertigung mildert zudem Fachkräftemangel und beschleunigt Einsatzzeiträume, was ihren wirtschaftlichen Nutzen in der gesamten Region stärkt.

Nach Investitionsquelle: Öffentliche Mittel behalten die Mehrheit, aber privates Kapital gewinnt an Fahrt

Öffentliche Haushalte lieferten 54,10 % der Ausgaben im Jahr 2025 dank EU-Kohäsionsmittel und multilateraler Darlehen. Die Zuweisung von 25,8 Milliarden EUR (28,1 Milliarden USD) aus der Fazilität „Connecting Europe” und das Erholungspaket der Ukraine von 50 Milliarden EUR (54,4 Milliarden USD) unterstreichen das Ausmaß der durch Steuerzahler finanzierten Finanzierung.

Private Ausgaben nehmen mit einer CAGR von 7,45 % zu, angekurbelt durch sektorspezifische Investitionen wie DTEKs 5-GW-Ausbau erneuerbarer Energien und CRHs Zementwerksübernahmen. Zinssenkungen der Europäischen Zentralbank und ein knapper werdendes Angebot an grünen Anlagen verleiten Investoren zudem zu Entwicklungspipelines, was auf eine ausgeglichenere Finanzierungsmischung bis Ende des Jahrzehnts hindeutet.

Geografische Analyse

Rumänien führte den regionalen Umsatz im Jahr 2025 mit einem Anteil von 21,20 % an und nutzte seine Brückenposition zwischen Westeuropa und dem Schwarzen Meer. Laufende Arbeiten an der Autobahn A3 (92,7 Millionen USD) und dem Windpark Pecineaga im Wert von 93 Millionen USD unterstreichen die Bandbreite der Transport- und Energiepipelines. Die Produktion ging 2024 jedoch um 4 % zurück, nachdem sieben Jahre rasanten Wachstums vergangen waren, als Lohnsteuervergünstigungen ausliefen und die Materialinflation anhielt.

Die Ukraine ist mit der schnellsten CAGR von 6,78 % bis 2031 positioniert, verankert durch multilaterale Pakete und eine inländische Zementindustrie, die sich 2024 bei 7,97 Millionen t stabilisiert hat. In Krywyj Rih und Iwano-Frankiwsk sind zwei neue Ofenlinien geplant, und die Ukraine-FIRST-Fazilität bündelt technische Unterstützung für Straßen, Krankenhäuser und Energieknotenpunkte.

Sekundärmärkte wie Ungarn, Kroatien und Bulgarien profitieren von EU-Kohäsionsfonds und grenzüberschreitenden Verbindungsleitungen. Ungarns Schienenausbau im Wert von 1,1 Milliarden USD und der Netzausbau im Wert von 57,2 Millionen USD verdeutlichen eine Pipeline mit Chancen sowohl im Tiefbau als auch im Energieversorgungssystem. Die zweite 400-kV-Verbindung Griechenland–Bulgarien ist bereits im Bau, und der Grüne Energiekorridor fügt weitere 10,9 Milliarden USD an Netzarbeiten hinzu. Polen entwickelt sich zum Vorreiter bei der digitalen Beschaffung, wobei BIM-Ausschreibungen und modulare Nachfrage ein überdurchschnittliches Wachstumspotenzial aufweisen.

Wettbewerbslandschaft

Der Bausektor in Osteuropa ist mäßig fragmentiert und mischt globale Schwergewichte mit agilen lokalen Spezialisten. Infrastruktur-Megaprojekte bevorzugen in der Regel multinationale Unternehmen wie STRABAG, Skanska und PORR, deren Bilanzen und Engineering-Tiefe komplexe Projektanforderungen erfüllen. Wohnungs- und Gewerbenischen hingegen vergeben Aufträge oft an regionale Unternehmen, die kommunale Vorschriften und Kundennetzwerke navigieren können.

Die strategische Konsolidierung nahm 2024 Fahrt auf, als Ungarns Duna Aszfalt Zrt. 100 % von Mota-Engil Central Europe erwarb, das später in Duna Polska umbenannt wurde, und damit seinen Bergbau- und Straßenbau-Fußabdruck vergrößerte. Auf der Materialseite sichert CRHs Kauf von Dyckerhoff Cement Ukraine die lokale Klinkerversorgung und stärkt den Hebel der vertikalen Integration vor dem groß angelegten Wiederaufbau.

Digitale Fähigkeiten entwickeln sich zu einem wichtigen Differenzierungsmerkmal. Auftragnehmer, die mit BIM und modularen Arbeitsabläufen vertraut sind, erzielen bei öffentlichen Ausschreibungsbewertungen in Lettland und Polen tendenziell bessere Ergebnisse als Konkurrenten. Erneuerbare Energien sind ein neues Betätigungsfeld, auf dem spezialisierte EPC-Unternehmen den 5-GW-Ausbau von DTEK und netzstärkende Verträge im Zusammenhang mit dem Grünen Energiekorridor verfolgen. Die Lieferkettenintegration, insbesondere bei Zement und Stahl, bietet Spielraum für die Margensicherung inmitten der Volatilität der Inputpreise.

Marktführer der Baubranche in Osteuropa

Strabag

Skanska

PORR

Budimex

Metinvest

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Rumänien erhielt 30 Millionen EUR (32,7 Millionen USD) von der Europäischen Investitionsbank für den 400-MW-Windpark Peștera II; der Bau begann 2025.

- Februar 2025: Die EU gewährte 15,4 Millionen EUR (16,8 Millionen USD) für die 400-kV-Leitung Bălți–Suceava, die die Verbindung Moldawien–Rumänien stärken wird; die gesamten Projektkosten belaufen sich auf 77 Millionen EUR (83,9 Millionen USD).

- September 2024: Duna Aszfalt Zrt. erwarb 100 % von Mota-Engil Central Europe S.A. und benannte es in Duna Polska S.A. um, um seine mitteleuropäische Präsenz zu stärken.

- September 2024: CRH Ukraine BV schloss den Erwerb eines 99,9775%igen Anteils an Dyckerhoff Cement Ukraine ab, fügte seinem Anlagenbestand zwei Zementwerke hinzu und hob die kumulierten Investitionen im Land auf 500 Millionen USD an.

Berichtsumfang des Baumarkts in Osteuropa

Der Baumarkt in Osteuropa umfasst die wachsenden Bauprojekte in verschiedenen Sektoren wie Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur (Verkehrsbau) sowie Energie- und Versorgungsbau und nach Geografie Rumänien, Ungarn, Kroatien, Ukraine, Bulgarien und das übrige Osteuropa. Neben dem Berichtsumfang analysiert er auch die wichtigsten Akteure und die Wettbewerbslandschaft im Baumarkt in Osteuropa.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßenwesen, Eisenbahn, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Sanierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) |

| Öffentlich |

| Privat |

| Rumänien |

| Ungarn |

| Kroatien |

| Ukraine |

| Bulgarien |

| Übriges Osteuropa |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßenwesen, Eisenbahn, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Sanierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Rumänien | |

| Ungarn | ||

| Kroatien | ||

| Ukraine | ||

| Bulgarien | ||

| Übriges Osteuropa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Baumarkts in Osteuropa im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 507,02 Milliarden USD geschätzt.

Wie schnell wird der Bau in Osteuropa bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,18 % wächst und 652,68 Milliarden USD erreicht.

Welcher Sektor hält den größten Anteil der regionalen Ausgaben?

Die Infrastruktur führt mit 38,49 % des Umsatzes im Jahr 2025.

Welches Land wächst am schnellsten?

Für die Ukraine wird bis 2031 eine CAGR von 6,78 % prognostiziert.

Welchen Anteil hat die öffentliche Finanzierung im Jahr 2025?

Öffentliche Quellen machten 54,10 % der Ausgaben aus.

Wie groß ist die Chance im Bereich vorgefertigter und modularer Bauweise?

Moderne Methoden expandieren mit einer CAGR von 8,65 % und übertreffen damit traditionelle Vor-Ort-Techniken.

Seite zuletzt aktualisiert am: