Lastüberwachungssystem-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.79 Milliarden US-Dollar |

| Marktgröße (2030) | 7.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

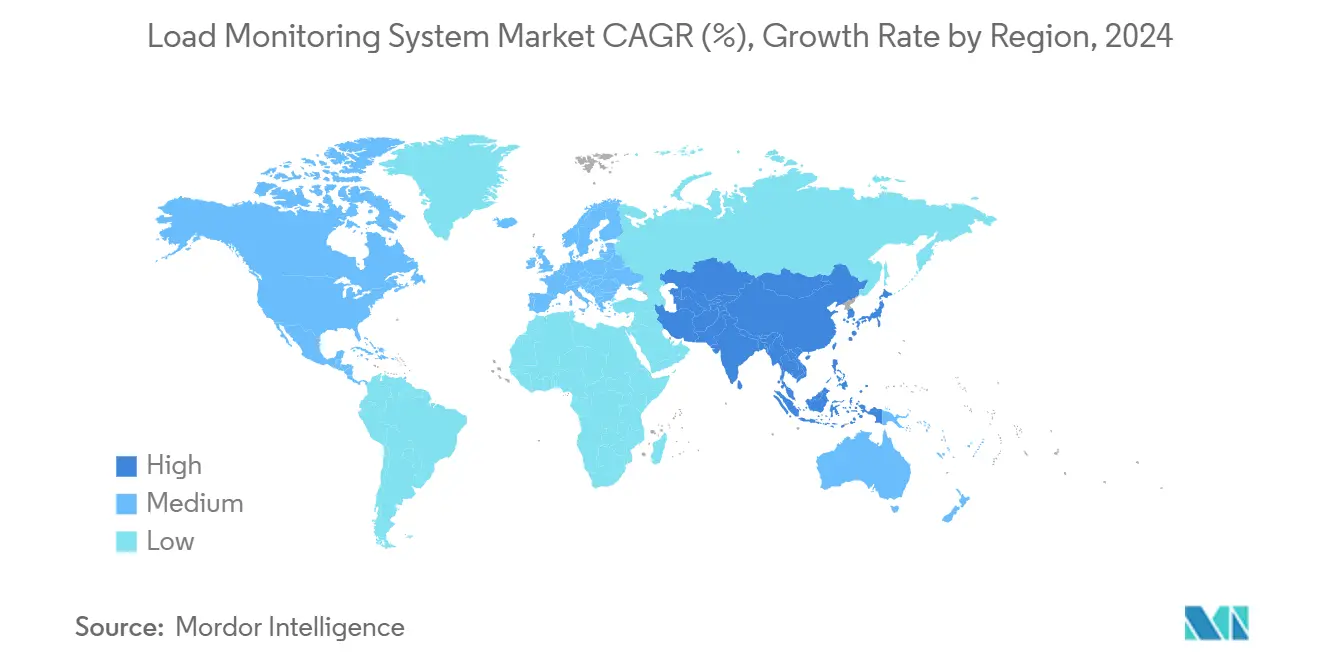

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lastüberwachungssystem-Marktanalyse von Mordor Intelligence

Der Lastüberwachungssystem-Markt wird auf 5,79 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 7,53 Milliarden USD erreichen, mit einer Expansion von 5,40 % CAGR. Die Nachfrage erweitert sich von der traditionellen Kransicherheit in erneuerbare Energien, Batterieelektrofahrzeug (BEV)-Montage und autonome Fabriken, wo vorausschauende Wartung und regulatorische Compliance konvergieren. Betreiber spezifizieren nun Plattformen, die zertifizierte Lastanzeige mit Edge-Analytics kombinieren und neue Umsatzpools für hybride und intelligente Systeme schaffen. Analoge und verkabelte Installationen dominieren noch immer die Stückzahlen, doch KI-gesteuerte, IoT-vernetzte Architekturen erfassen den Großteil der aktuellen Investitionsausgaben. Die Wettbewerbsintensität steigt, da globale Automatisierungskonzerne Software-Spezialisten akquirieren, um die Markteinführungszeit für integrierte Lösungen zu verkürzen. Der Infrastrukturboom in Asien-Pazifik, verbunden mit verschärfenden OSHA- und EU-Richtlinien, verankert sowohl die aktuelle Nachfrage als auch das zukünftige Wachstumspotenzial.

Wichtige Berichtserkenntnisse

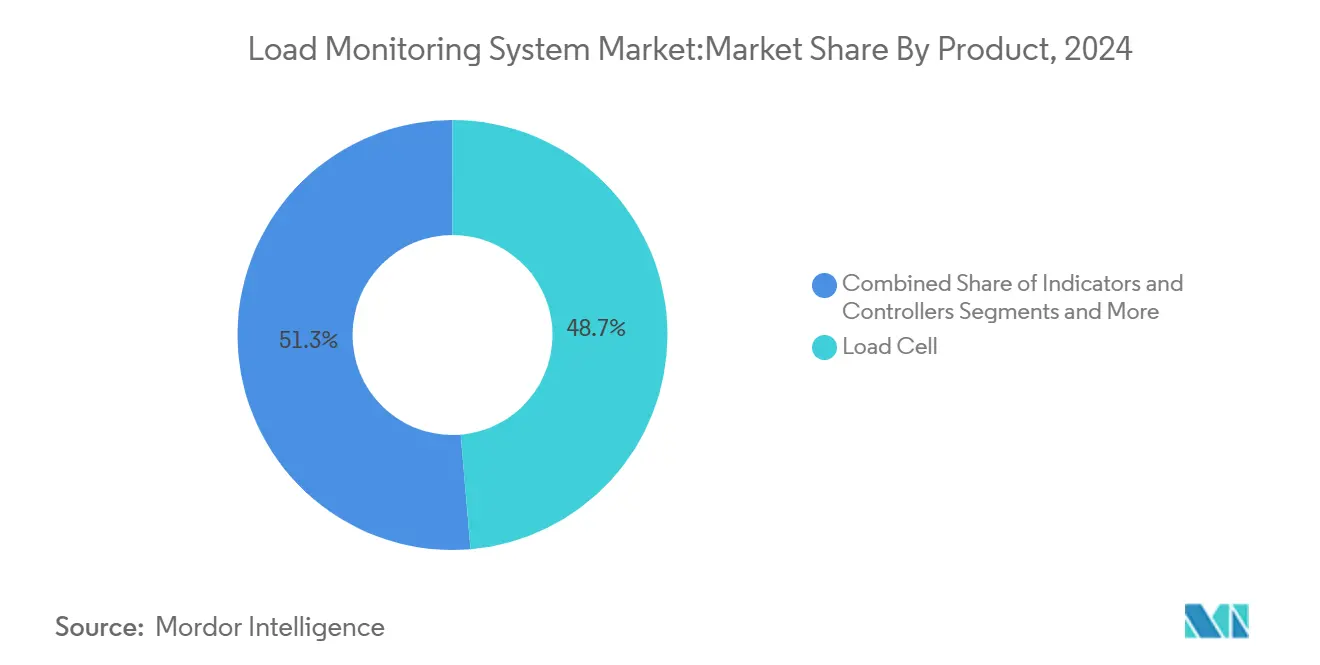

- Nach Produktkategorie hielten Wägezellen 48,67 % des Lastüberwachungssystem-Marktanteils im Jahr 2024, während Software für Datenaufzeichnung mit einer CAGR von 7,2 % bis 2030 voranschreiten soll.

- Nach Wägezellen-Kapazität erfassten Systeme mit mehr als 20 Tonnen 68,78 % der Lastüberwachungssystem-Marktgröße im Jahr 2024; Einheiten unter 20 Tonnen werden mit einer CAGR von 6,5 % bis 2030 wachsen.

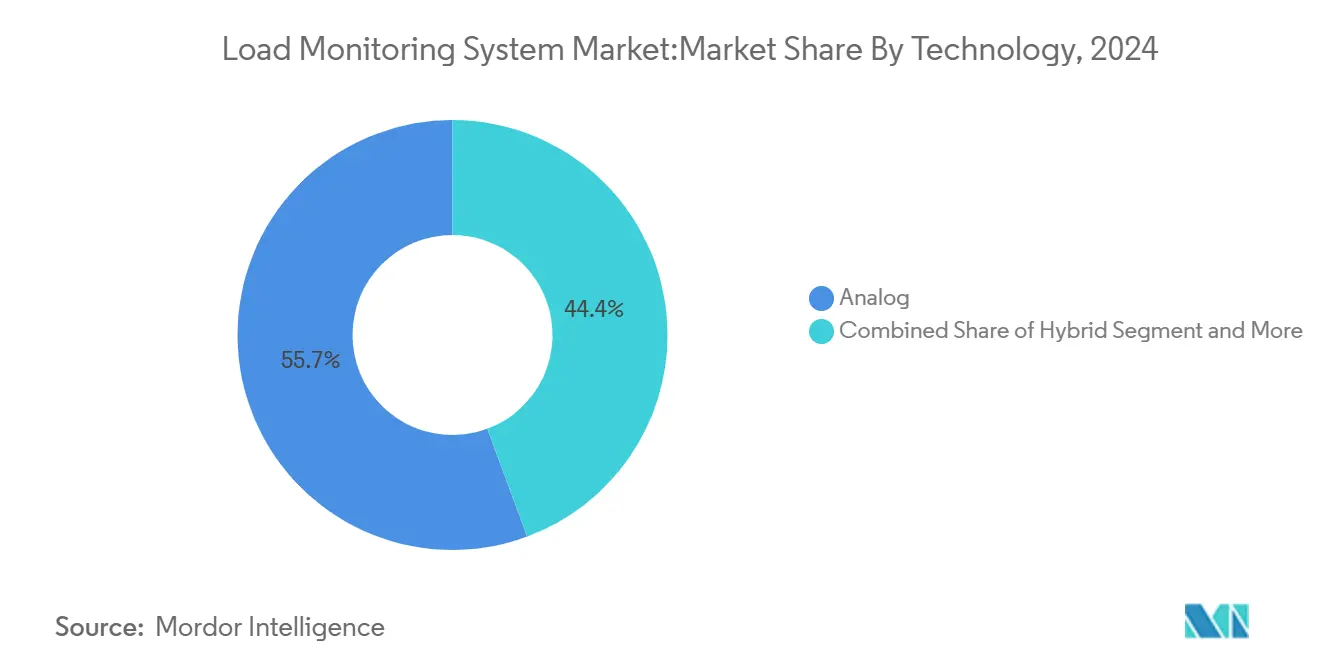

- Nach Technologie führten analoge Plattformen mit 55,65 % Umsatzanteil im Jahr 2024, während hybride und intelligente Systeme für eine CAGR von 8,8 % über den Prognosehorizont positioniert sind.

- Nach Konnektivität machten verkabelte Architekturen 67,54 % des Lastüberwachungssystem-Marktes im Jahr 2024 aus; IoT-fähige Lösungen expandieren mit einer CAGR von 10,3 %.

- Nach Branche beherrschten Fertigung und Schwermaschinenbau 28,76 % des Lastüberwachungssystem-Marktanteils im Jahr 2024, doch Energie und Versorgungsunternehmen verzeichnen die schnellste CAGR von 9,6 % bis 2030.

- Nach Geografie hielt Asien-Pazifik 38 % des Umsatzes im Jahr 2024 und wird voraussichtlich jährlich mit 7,3 % bis 2030 wachsen.

Globale Lastüberwachungssystem-Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Verschärfung der OSHA- und EU-Hebesicherheitsmandate energetisiert zertifizierte Lastüberwachungs-Adoption | +1.2% | Nordamerika & Europa, Übertragung nach APAC | Mittelfristig (2-4 Jahre) |

| Digitale Wägezellen ermöglichen Echtzeitüberwachung von Offshore-Windturbinenlifts | +0.9% | Global, konzentriert in der Nordsee, Ostchinesisches Meer | Langfristig (≥ 4 Jahre) |

| Batterieelektrofahrzeug-Packmontage erfordert hochpräzise Kraftrückmeldung | +0.8% | APAC-Kern, Expansion nach Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Modularbauboom verlangt synchronisierte Multi-Lift-Überwachung | +0.7% | Global, frühe Adoption in Nordamerika & APAC | Kurzfristig (≤ 2 Jahre) |

| Integration von Lastsensoren in vorausschauende Wartungsplattformen | +0.6% | Global, angeführt von industriellen Automatisierungszentren | Kurzfristig (≤ 2 Jahre) |

| Krankenhausautomatisierung (Patientenhandhabungsrobotik) bettet intelligente Lastsensoren ein | +0.5% | Nordamerika & Europa, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Mikronetz-Deployment benötigt dynamische Stromleitungsspannungsüberwachung | +0.4% | Global, beschleunigt in erneuerbaren-schweren Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der OSHA- und EU-Hebesicherheitsmandate energetisiert zertifizierte Lastüberwachungs-Adoption

Die regulatorische Kontrolle eskaliert, da OSHA einen Anstieg der Sicherheitsbeschwerdeformulare von 68.896 auf 94.529 in aufeinanderfolgenden Berichtszeiträumen verzeichnete, was Bau- und Marinebetreiber dazu veranlasst, Krane mit Geräten nachzurüsten, die innerhalb von 95 %-110 % der tatsächlichen Last genau sind[1]Occupational Safety and Health Administration, "Commonly Used Statistics," OSHA, osha.gov. EU-Richtlinien spiegeln diese Haltung wider, harmonisieren Standards und erhöhen Strafen für Nichteinhaltung. Versicherer preisen Prämien zunehmend auf dokumentierte Sensornutzung, was freiwillige Adoption in Richtung obligatorische Einführung in Hochrisikosektoren drängt. Verstärkte Durchsetzung lenkt somit die Beschaffung zu Systemen um, die zertifizierte Hardware mit digitalen Aufzeichnungen kombinieren und den Ersatz veralteter analoger Indikatoren beschleunigen.

Digitale Wägezellen ermöglichen Echtzeitüberwachung von Offshore-Windturbinenlifts

Zweiachs-Scherstiftsensoren gekoppelt mit Beschleunigungsmessern bilden nun das Rückgrat der Offshore-Lift-Überwachung und verhindern Kabelmüdigkeit, die Multi-MW-Turbinen stilllegen kann[2]Caroline Evans, "Advanced Load-Cell Technology for Offshore Lifts," Offshore Engineer, offshore-mag.com. Edge-Geräte analysieren Vibrationssignaturen lokal und leiten dann Anomalien über softwaredefinierte Netzwerke für flottenweite Visualisierung weiter. Da ein einziger Kabelausfall ein Umsatzverlust in Millionenhöhe riskiert, priorisieren Betreiber vorausschauende Algorithmen auch bei höheren Anschaffungskosten. Die Aufnahme intensiviert sich, da Installationen in tiefere Gewässer vordringen, wo manuelle Inspektionen nicht durchführbar sind, was digitale Wägezellen als kritische Infrastruktur für Windfarmen der nächsten Generation zementiert.

Batterieelektrofahrzeug-Packmontage erfordert hochpräzise Kraftrückmeldung

Gigafabriken verlassen sich auf mehrachsige Sensoren, um Schweißkraft und Ausrichtungstoleranzen zu verifizieren, die die Zelllebensdauer beeinflussen. Ergänzende Instrumentierung, Massenstrom, pH-Wert und Leitfähigkeit speisen KI-Plattformen wie Honeywells Battery Manufacturing Excellence Software, die Materialverschwendung während des Anlaufs um 60 % reduziert. Bei Liniengeschwindigkeiten von über 120 ppm reduzieren in Lastüberwachungssysteme eingebettete Ausfallvorhersage-Analysen Ausschuss und Nacharbeit und verankern ihre Rolle in der BEV-Kostenwettbewerbsfähigkeit, da mehr als 400 Anlagen bis 2030 in Betrieb gehen[3]Laura Martin, "Quality Control in Battery-Electric Vehicle Pack Welding," Batteries, batteriesjournal.org.

Modularbauboom verlangt synchronisierte Multi-Lift-Überwachung

Vorgefertigte Bautechniken erfordern mehrere Krane, um Module gleichzeitig zu heben. Sensorsuiten, die Durchbiegung, Stress, Windkraft und Temperatur messen, übertragen jede Sekunde Daten und ermöglichen es Aufsichtspersonen, Lifte in Echtzeit zu stoppen oder fortzusetzen. Sichtsysteme, Laserscanner und Encoder verschmelzen nun mit Wägezellen, um 360-Grad-Situationsbewusstsein zu schaffen. Die Konvergenz verbessert Sicherheitsmargen und verkürzt Projektpläne, was Auftragnehmer dazu veranlasst, Multi-Lift-Überwachung in Hochhaus- und Industriebauten zu standardisieren.

Beschränkungen-Auswirkungsanalyse*

| Beschränkung | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Anschaffungskosten für mehrachsige Nachrüstungen von Legacy-Kranen | -0.8% | Global, akut in kostensensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungsdrift & Ausfallzeit in korrosiven Meeresumgebungen | -0.6% | Küstenregionen, Offshore-Betrieb | Mittelfristig (2-4 Jahre) |

| Mangel an qualifiziertem Personal zur Interpretation fortgeschrittener Lastdaten | -0.5% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zertifizierungsschemata verzögern grenzüberschreitende Genehmigungen | -0.4% | Global, besonders EU-Asien-Handelskorridore | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko in drahtloser Lastüberwachung für kritische Anlagen | -0.3% | Global, konzentriert in kritischer Infrastruktur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für mehrachsige Nachrüstungen von Legacy-Kranen

Mehrachsige Sensorpakete, Steuerpultaustausch und Bedienertraining können Nachrüstungsbudgets über 100.000 USD pro Kran hinaustreiben und kleine und mittelständische Auftragnehmer zwingen, Kapitalausgaben gegen regulatorische Strafen und Versicherungsprämien abzuwägen. Ausfallzeiten während der Installation verstärken die Hürde, da umsatzgenerierende Lifte pausieren, während elektrische Neuverkabelung und strukturelle Verstärkungen stattfinden. Finanzierungsoptionen bleiben begrenzt; die meisten Geschäftskreditgeber klassifizieren die Upgrades als diskretionär, sodass Zinssätze höher als bei Standard-Gerätedarlehen laufen. Anbieter reagieren mit Abonnementmodellen, die Hardware, Installation und vorausschauende Wartungssoftware unter mehrjährigen Serviceverträgen bündeln, aber die Aufnahme konzentriert sich noch auf erstklassige Flottenbesitzer. Bis die Sensorpreise fallen oder Leasing in kleinere Flotten expandiert, wird die hohe Anfangskapitalanforderung weiterhin die Adoption dämpfen und geschätzte 0,8 % von der Prognose-CAGR abziehen.

Kalibrierungsdrift & Ausfallzeit in korrosiven Meeresumgebungen

Salzsprühnebel, Feuchtigkeit und Temperaturzyklen fördern Sensordrift, die die Genauigkeit beeinträchtigt und ungeplante Rekalibrierungsstopps erzwingt. Forschung an Offshore-Drucktransducern bestätigt, dass selbst Vor-Deployment-Druckbeaufschlagung langfristige Drift in rauen Meeren nicht eliminieren kann[4]Daniel Young, "Long-Term Drift in Offshore Pressure Sensors," Frontiers in Earth Science, frontiersin.org. Ausfälle in der Verankerungsleitungsüberwachung fügen Reparaturkosten und Produktionsverzögerungen hinzu. Neuere Systeme wenden korrosionsbeständige Legierungen und hermetische Dichtungen an, doch diese Merkmale erhöhen den Kaufpreis. Betreiber berechnen daher Kosten-Nutzen-Abwägungen genau, was die Adoption bei kleineren Flotten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Software treibt digitale Transformation

Wägezellen behielten den größten 48,67 % Umsatzanteil des Lastüberwachungssystem-Marktes im Jahr 2024 und unterstreichen die grundlegende Rolle der Hardware in der Sicherheitscompliance. Indikatoren, Controller und Zubehör erhalten stetige Ersatzvolumen, die an Kranrefurbishment-Zyklen gebunden sind. Software für Datenprotokollierung, Visualisierung und Analytics ist jedoch darauf ausgelegt, mit einer CAGR von 7,2 % zu wachsen und wird zum Umsatzbeschleuniger des Sektors. Anbieter integrieren maschinenlernende Modelle, die anomale Kraftsignaturen Stunden vor dem Ausfall markieren und historische Sensordaten in umsetzbare Intelligenz umwandeln. Abonnementlizenzierung stabilisiert weiterhin Cashflows und stärkt Kundenbindung.

Industrial Internet of Things Integration befeuert diese Trajektorie, indem sie zentralisierte Kommandozentren ermöglicht, die globale Kranflotten von einem einzigen Dashboard überwachen. Telemetrie-Module, die LTE-M und 5G-Backhaul nutzen, reduzieren die Kosten entfernter Standorte. Da sich vorausschauende Wartungsverträge vermehren, verstärken Software-Umsätze jeden Hardware-Verkauf und verschieben den Wettbewerbsfokus von Komponentenmargen zu Lifecycle-Services innerhalb des Lastüberwachungssystem-Marktes.

Nach Wägezellen-Kapazität: Schwerlastanwendungen dominieren

Systeme mit mehr als 20 Tonnen machten 68,78 % der Lastüberwachungssystem-Marktgröße im Jahr 2024 aus, ein Zeugnis für Schwerbau-, Bergbau- und Werftanforderungen. Diese hochkapazitiven Plattformen betonen Überlastwarnungen und redundante Schaltkreise, um Versicherungsmandate zu erfüllen. Mittelbereichsgeräte von 20-100 Tonnen dienen generalisierten Bau- und Fertigungsaktivitäten und bieten ein Gleichgewicht von Preis und Robustheit. Einheiten unter 20 Tonnen, obwohl kleiner, liefern Präzision, die für BEV-Batteriemontage, Medizinrobotik und Elektronikfertigung wesentlich ist.

Die Kategorie unter 20 Tonnen verzeichnet die schnellste CAGR von 6,5 %, da leichte Cobots und Patientenhebeausrüstung proliferieren. Miniaturisierte mehrachsige Wägezellen erfassen Durchbiegung bis zu einzelnen Newton-Inkrementen und ermöglichen Qualitätskontrolle für Punktschweißungen und gewährleisten Patientensicherheit in Krankenhausumgebungen. Anbieter differenzieren sich durch Materialwissenschaftsinnovationen - wie Titangehäuse - um Ermüdung zu bekämpfen und dadurch die Adoption in Branchen zu erweitern, wo Mikrometergenauigkeit über rohe Stärke hinausgeht.

Nach Technologie: Intelligenz transformiert Legacy-Systeme

Analoge Schaltkreise betreiben weiterhin 55,65 % der installierten Basis aufgrund bewährter Zuverlässigkeit und geringer Wartung. Doch Kunden, die höhere OEE suchen, migrieren zu hybriden und intelligenten Plattformen, die voraussichtlich eine CAGR von 8,8 % verzeichnen werden. Intelligente Systeme koppeln mikroelektromechanische Sensoren mit Mikroprozessoren, die Mustererkennung-Modelle ausführen, die Anlagenmüdigkeit weit im Voraus vorhersagen und ungeplante Ausfallzeiten reduzieren. Erklärbare KI-Module klären Anomalie-Ursachen in natürlicher Sprache, verkürzen Diagnosezyklen und erleichtern Bedienertrainingsburden.

Digitale Plattformen besetzen eine Übergangsnische: Sie verbessern Genauigkeit und Datenspeicherung im Vergleich zu analogen Optionen, aber fehlen autonome Analytics. Lieferanten bieten Firmware-Upgrades, um installierte Investitionen zu schützen und Upsell-Pfade zu vollständiger Intelligenz zu schaffen. Das Technologiespektrum innerhalb des Lastüberwachungssystem-Marktes spiegelt daher eine Stufenleiter-Adoptionskurve wider, die phasenweise Modernisierung ohne Großhandelsanlagenersatz ermöglicht.

Nach Konnektivität: IoT-Revolution beschleunigt sich

Verkabelte Konfigurationen lieferten 67,54 % der Sendungen 2024, geschätzt für Immunität gegen Hochfrequenzinterferenz und intrinsische Cybersicherheit. Dennoch werden IoT-fähige Geräte jährlich um 10,3 % wachsen, da Cloud-Dashboards, Edge Computing und 5G konvergieren. Drahtlose Lösungen, die von Energie-Harvesting angetrieben werden, wie Sentient Energys MM3-Leitungssensor, eliminieren Batteriewechsel und senken Gesamtbetriebskosten. Versorgungsunternehmen integrieren nun Smart Meter mit Mobilfunkmodulen, um Remote-Firmware-Updates und Nachfrageprognosen durchzuführen und zeigen, wie Konnektivität über Lastmessung hinaus in breitere Netzintelligenz erweitert wird.

Cybersicherheit bleibt ein Gatingfaktor. Betreiber implementieren Zero-Trust-Architekturen, Multifaktor-Authentifizierung und verschlüsselte MQTT-Protokolle, um Hacking-Risiken zu mildern. Trainingsprogramme richten sich nach NIST- und IEC 62443-Frameworks aus und stärken das Vertrauen in großflächige Deployments. Da Barrieren fallen, erschließen vernetzte Architekturen neue Servicemodelle wie Monitoring-as-a-Service und wandeln einmalige Geräteverkäufe in wiederkehrende Umsatzströme über den Lastüberwachungssystem-Markt um.

Nach Branche: Energiesektor führt Wachstum an

Fertigung, Schwermaschinenbau und industrielle Automatisierung generierten 28,76 % des Umsatzes 2024 und kapitalisierten die laufende Fabrikdigitalisierung. Doch Energie und Versorgungsunternehmen werden alle Vertikalen mit einer CAGR von 9,6 % übertreffen und die Dringlichkeit reflektieren, Turbinen, Solarnachführungen und Hydrotore sicher in Stromnetze zu integrieren. Offshore-Windfarmen integrieren Lastsensoren in Gondellift und Blatthandhabungsanlagen, um katastrophale Ausfälle zu vermeiden, die die Produktion monatelang stilllegen können. Bau und Tiefbau absorbieren synchronisierte Multi-Lift-Lösungen, die modulare Bauten rationalisieren und gleichzeitig strenge Sicherheitsaudits erfüllen.

Gesundheitswesen emerges als Nischen-, aber lukrativer Raum, wo Patientenhandhabungsroboter krankenhausgradige Lastzertifizierungen erfordern. Luft- und Raumfahrt sowie Verteidigung verlangen hohe-g-fähige Sensoren für Flugzeugmontage und Raketentestanlagen und nutzen digitale Zwillinge, um Stressszenarien im Voraus zu modellieren. Öl- und Gasbetreiber maintainieren Investitionen, um Riser-Spannung und Fackelturn-Lifts zu sichern und die branchenübergreifende Relevanz von Echtzeit-Lastintelligenz zu demonstrieren.

Geografieanalyse

Asien-Pazifik dominierte den Lastüberwachungssystem-Markt im Jahr 2024, erfasste 38 % des weltweiten Umsatzes und wächst mit einer projizierten CAGR von 7,3 %. Chinas Megaprojekte, von Hochgeschwindigkeitsbahnen bis zu Offshore-Wind, verankern die Nachfrage, während Indiens Smart Cities Mission öffentliche Ausgaben in fortschrittliche Bautechnologien lenkt. Südostasiatische Volkswirtschaften umarmen modulare Hochhaustechniken und importieren synchronisierte Multi-Lift-Überwachung als Teil von Turnkey-Paketen. Regierungsanreize für BEV-Lieferketten beschleunigen die Adoption in Batterie- und Komponentenfabriken und erweitern weiter den regionalen Kundenstamm.

Nordamerika repräsentiert eine reife, aber innovationsgetriebene Arena. OSHAs Durchsetzungsstoß, kombiniert mit aggressiven Offshore-Wind-Zielen entlang der Atlantikküste, erhält Ersatz- und Greenfield-Möglichkeiten. Die Vereinigten Staaten führen bei BEV-Gigafabrikbau und wenden hochpräzise Lastmessung auf Schweißlinien an. Kanadas Bergbausektor fügt stetige Nachfrage für Schwerlasteinheiten hinzu, die extremer Kälte widerstehen.

Europa balanciert strenge Sicherheitsstatuten mit Umweltimperativen. Der Nordsee-Offshore-Wind-Korridor spearheads das Deployment digitaler Wägezellen, die zu autonomer Diagnostik fähig sind. Deutschlands Industrie 4.0-Programme finanzieren IoT-Retrofits in Brownfield-Fabriken. Währenddessen nutzt der Nahe Osten und Afrika Öl- und Gasprojekte, um drahtlose Überwachung auf Offshore-Plattformen zu pilotieren, und Südamerikas Rohstoffextraktionsstandorte adoptieren Hochkapazitätssysteme als Teil von Modernisierungsantrieben.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt moderat konzentriert. Spectris, Mettler Toledo und Honeywell beherrschen kollektiv bedeutenden Einfluss durch breite Portfolios und globale Servicenetzwerke. Honeywells Partnerschaft mit Google, um Gemini generative KI in Experion-Plattformen einzubetten, demonstriert, wie Etablierte Edge-Hardware mit Cloud-Intelligenz verschmelzen, um Marktanteile zu verteidigen. IMI plcs EUR 25 Millionen Akquisition der TWTG Group fügt drahtlose Sensoren und Industrial IoT Software hinzu und illustriert anorganische Strategien, um Fähigkeitslücken zu füllen.

Spezialistenfirmen wie Straightpoint, Dynamic Load Monitoring und LCM Systems differenzieren sich über Anwendungstiefe und bieten maßgeschneiderte Schäkel, Unterwasserstifte und Hochfrequenz-Telemetrie für Nischensektoren wie Super-Yacht-Rigging. Service-basierte Start-ups vermarkten Cloud-Dashboards, die Multi-Marken-Flotten visualisieren, Integrationsreibung senken und preissensitive Betreiber umwerben.

Konvergenz zwischen Hardware und Software recast Wettbewerbsgrenzen. Lieferanten investieren in erklärbare KI, 5G-Module und Cybersicherheitsakkreditierungen, um IEC 62443 zu erfüllen. Das ganzheitliche Wertversprechen aus zertifizierter Hardware, vorausschauender Analytics und Lifecycle-Services diktiert nun Anbieterauswahlkriterien innerhalb des Lastüberwachungssystem-Marktes.

Lastüberwachungssystem-Branchenführer

Flintec Inc.

Mettler Toledo

Precia Molen

Spectris Plc

JCM Load Monitoring Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SICK AG und Endress+Hauser finalisierten ein Joint Venture, das 800 Mitarbeiter zu Endress+Hauser SICK GmbH+Co. KG transferiert und Gasanalysator- und Durchflussmesserkapazität für integrierte Prozessautomatisierung und Lastüberwachungslösungen stärkt.

- März 2025: Honeywell und Verizon Business integrierten 5G-Module in Honeywell Smart Meter und ermöglichen Echtzeit-Netzanalytics, die Versorgungsunternehmen-Lastüberwachungskapazitäten verbessern.

- Januar 2025: Honeywell rollte Experion Operations Assistant mit erklärbaren KI-Features aus und partnerte mit Chevron, um das Tool in Raffinerieoperationen anzuwenden.

- Januar 2025: Honeywell stellte Batch Historian Software vor, um Produktionsdaten für Compliance-Berichterstattung in Life Sciences und Lebensmittel & Getränke Lastüberwachungs-Anwendungsfällen zu kontextualisieren.

Globaler Lastüberwachungssystem-Marktberichtsumfang

Das Lastüberwachungssystem misst und zeigt die Gewichte verschiedener Objekte an, um Arbeitern eine Frühwarnung zu geben, wenn die Last zu schwer ist. Das Lastüberwachungssystem kombiniert Wägezellen, Lastindikatoren und -controller sowie Datenprotokollierungssoftware. Es basiert auf analoger oder digitaler Technologie und wird in verschiedenen Branchen wie Automotive, Marine, Lebensmittel & Getränke, Landwirtschaft, Gesundheitswesen, Luft- und Raumfahrt, Bau und Öl & Gas eingesetzt. Lastüberwachungssysteme sind in Flugzeugen ausgestattet, für strukturelle und Ermüdungstests, zusammen mit der betrieblichen Lastüberwachung des Flugzeugs, während Flugtests und Services.

Der Lastüberwachungssystem-Markt ist segmentiert nach Produkt (Wägezelle, Indikator, Controller und Datenprotokollierungssoftware), nach Technologie (Analog und Digital), Anwendung (Automotive, Gesundheitswesen, Bau, Marine und Sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Bericht bietet die Marktgröße und Prognosen in Wert (USD Milliarden) für alle oben genannten Segmente.

| Wägezelle |

| Indikatoren & Controller |

| Lastüberwachungssoftware (Datenprotokollierung) |

| Sonstige (Zubehör (Montageplatten, Schäkel, Kabel), Telemetrie, etc.) |

| Weniger als 20 t |

| 20 - 100 t |

| Mehr als 100 t |

| Analoge Lastüberwachungssysteme |

| Digitale Lastüberwachungssysteme |

| Hybrid / Intelligent |

| Verkabelt |

| Drahtlos |

| IoT-fähig (Cloud-verbunden) |

| Automobilbranche |

| Bau, Infrastruktur & Tiefbau |

| Öl & Gas / Offshore |

| Luft- und Raumfahrt & Verteidigung |

| Marine & Schiffbau |

| Gesundheitswesen & Biomedizin |

| Fertigung, Schwermaschinenbau & industrielle Automatisierung |

| Energie & Versorgungsunternehmen (Wind, Solar, Hydro) |

| Andere Branchen (Bergbau, Entertainment Rigging, Transport & Logistik, Testing, etc.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | Wägezelle | |

| Indikatoren & Controller | ||

| Lastüberwachungssoftware (Datenprotokollierung) | ||

| Sonstige (Zubehör (Montageplatten, Schäkel, Kabel), Telemetrie, etc.) | ||

| Nach Wägezellen-Kapazität | Weniger als 20 t | |

| 20 - 100 t | ||

| Mehr als 100 t | ||

| Nach Technologie | Analoge Lastüberwachungssysteme | |

| Digitale Lastüberwachungssysteme | ||

| Hybrid / Intelligent | ||

| Nach Konnektivität | Verkabelt | |

| Drahtlos | ||

| IoT-fähig (Cloud-verbunden) | ||

| Nach Branche | Automobilbranche | |

| Bau, Infrastruktur & Tiefbau | ||

| Öl & Gas / Offshore | ||

| Luft- und Raumfahrt & Verteidigung | ||

| Marine & Schiffbau | ||

| Gesundheitswesen & Biomedizin | ||

| Fertigung, Schwermaschinenbau & industrielle Automatisierung | ||

| Energie & Versorgungsunternehmen (Wind, Solar, Hydro) | ||

| Andere Branchen (Bergbau, Entertainment Rigging, Transport & Logistik, Testing, etc.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Schlüsselfragen, die im Bericht beantwortet werden

Wie groß ist die aktuelle Größe des Lastüberwachungssystem-Marktes?

Der Markt wird auf 5,79 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 7,53 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des Lastüberwachungssystem-Marktes?

Energie- und Versorgungsanwendungen, besonders Offshore-Wind und Netzmodernisierung, verzeichnen die höchste CAGR von 9,6 % bis 2030.

Wie schnell expandieren IoT-fähige Lastüberwachungslösungen?

IoT-verbundene Systeme werden voraussichtlich mit einer CAGR von 10,3 % wachsen, da Cloud-Dashboards und 5G-Backhaul an Zugkraft gewinnen.

Wie konzentriert ist der Anbieter-Wettbewerb?

Der Markt verzeichnet eine moderate Konzentrationsbewertung von 6, wobei Top-Multinationale über 60 % kombinierten Anteil überschreiten, aber agilen Spezialistenwettbewerbern in Nischenanwendungen gegenüberstehen.

Seite zuletzt aktualisiert am: