Marktgröße und -anteil für Immobiliendienstleistungen In den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

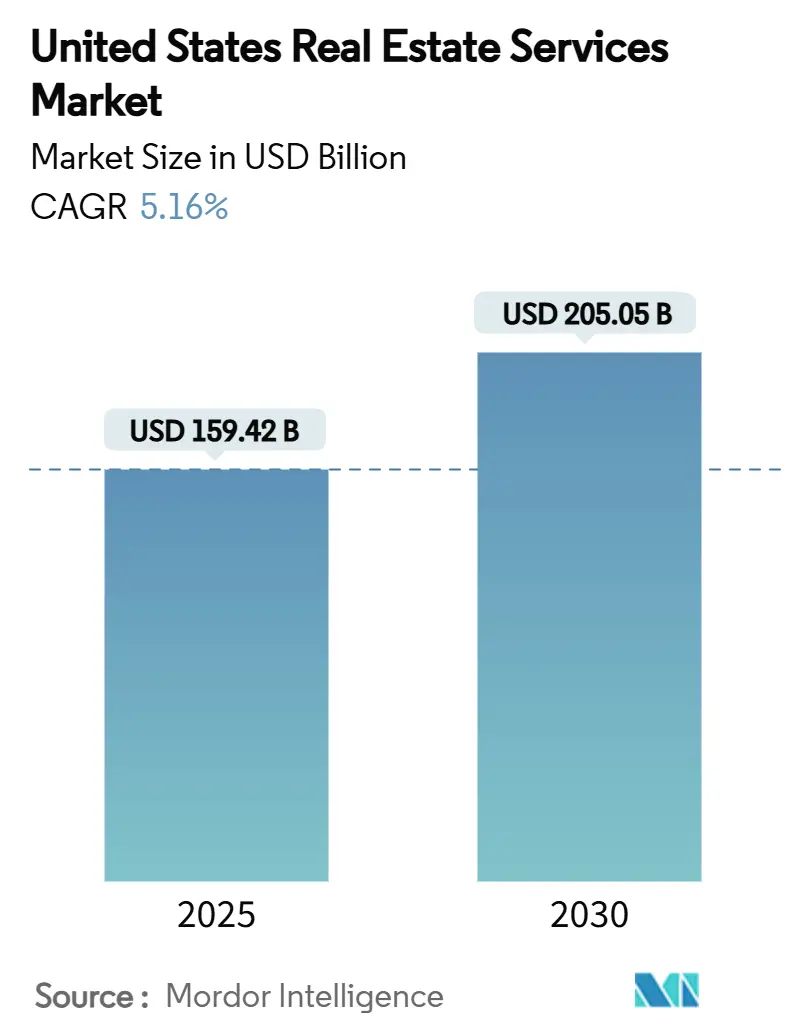

| Marktgröße (2025) | 159.42 Milliarden US-Dollar |

| Marktgröße (2030) | 205.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.16% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Immobiliendienstleistungen In den Vereinigten Staaten von Mordor Intelligenz

Der Markt für Immobiliendienstleistungen In den Vereinigten Staaten steht bei 159,42 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 205,05 Milliarden USD erreichen, was einem Wachstum von 5,16% CAGR entspricht. Diese Entwicklung signalisiert anhaltende Widerstandsfähigkeit trotz erhöhter Kreditkosten und sich wandelnder Arbeitsgewohnheiten. Institutionelles Kapital fließt weiterhin In Einfamilienhausvermietungen und datenreiche Industrieanlagen, während Büro-Portfolios einer Größenanpassung unterliegen, da hybride Arbeit eine niedrigere tägliche Auslastung zementiert. Technologieplattformen, die Bewertungen, Vermietung und Immobilienbetrieb automatisieren, vergrößern die Effizienzlücken zwischen digital befähigten Unternehmen und traditionellen Maklern. Die Konsolidierung gewinnt an Tempo, da Skalierung für die Einhaltung regulatorischer Bestimmungen, ESG-Berichterstattung und landesweite Serviceerbringung von entscheidender Bedeutung wird, was gut kapitalisierten Akteuren einen Vorteil beim Gewinnen Großer Unternehmensaufträge verschafft. Politische Veränderungen - einschließlich Geldwäsche-Bekämpfungsregeln für Wohnimmobiliengeschäfte, die im Dezember 2025 In Kraft treten, und die Umgestaltung der Provisionsstrukturen nach der Einigung - verleihen der Geschäftsmodellinnovation entlang der gesamten Wertschöpfungskette Dringlichkeit.

Wichtige Berichtserkenntnisse

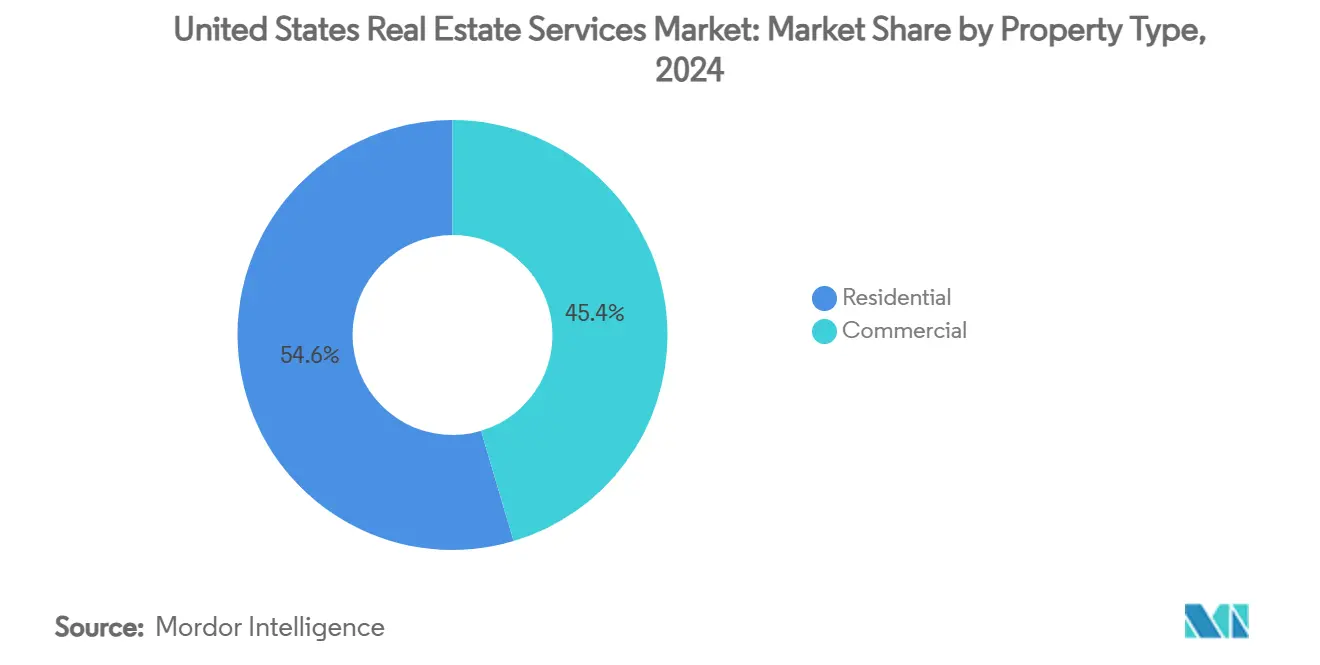

- Nach Immobilientyp behielt der Wohnimmobilienbereich 54,6% des Marktanteils für Immobiliendienstleistungen In den Vereinigten Staaten im Jahr 2024. Der Markt für Immobiliendienstleistungen In den Vereinigten Staaten für Gewerbeimmobilien wird voraussichtlich zwischen 2025-2030 mit einer CAGR von 5,67% expandieren.

- Nach Dienstleistung führten Maklerdienstleistungen mit 48,9% des Umsatzanteils des Marktes für Immobiliendienstleistungen In den Vereinigten Staaten im Jahr 2024. Der Markt für Immobiliendienstleistungen In den Vereinigten Staaten für Hausverwaltung entwickelt sich schneller mit einer CAGR von 5,84% zwischen 2025-2030.

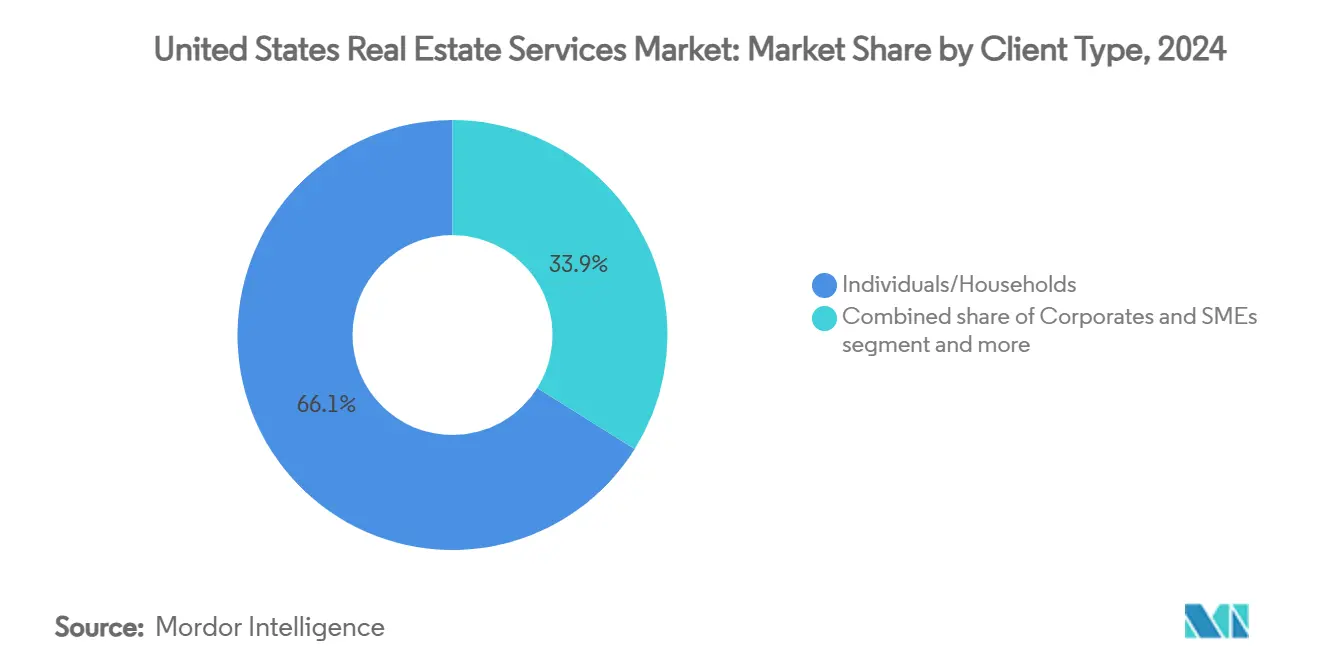

- Nach Kundentyp machten Privatpersonen und Haushaltskunden 66,1% der Marktgröße für Immobiliendienstleistungen In den Vereinigten Staaten im Jahr 2024 aus. Der Markt für Immobiliendienstleistungen In den Vereinigten Staaten für Unternehmens- und KMU-Nachfrage steigt mit einer CAGR von 6,02% zwischen 2025-2030.

- Nach Bundesstaat kommandierte Kalifornien 18,7% der Marktgröße für Immobiliendienstleistungen In den Vereinigten Staaten im Jahr 2024. Der Markt für Immobiliendienstleistungen In den Vereinigten Staaten für Texas ist auf Kurs für eine CAGR von 6,25% zwischen 2025-2030.

Trends und Einblicke des Marktes für Immobiliendienstleistungen In den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Aktivität bei Industrie- und Rechenzentrum-Leasing | +1.2% | Virginia, Atlanta, Phoenix, Chicago, Dallas | Kurz term (≤ 2 Jahre) |

| Migrationsmuster und Sunbelt- Markterweiterung | +0.9% | Texas, Florida, Norden Carolina, Arizona | Langfristig (≥ 4 Jahre) |

| Anstieg institutioneller Investitionen In Einfamilienhausvermietungen (SFRs) | +0.8% | Sunbelt-Staaten (Texas, Florida, Georgia) | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Portfolio- Optimierung aufgrund hybrider Arbeit | +0.7% | Kalifornien, neu York, Illinois | Mittelfristig (2-4 Jahre) |

| Einführung PropTech-gestützter Serviceerbringung | +0.6% | National; frühe Gewinne In Kalifornien, neu York, Texas | Kurzfristig (≤ 2 Jahre) |

| ESG-Einhaltung und Grüne Zertifizierungsanforderungen | +0.5% | Kalifornien, neu York, Massachusetts, Washington | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg institutioneller Investitionen in Einfamilienhausvermietungen (SFRs)

Das institutionelle Eigentum an Einfamilienhausvermietungen skaliert weiter, wobei Große Betreiber Pipelines mit 13.000 Einheiten aufbauen und die durchschnittliche Auslastung nahe 96% halten[1]Gen L. Dodaro, "Vermietung Housing: Information An einzel-Family Rentals," u.S. Government Accountability Büro, gao.gov. Mietkosten bleiben In wichtigen Metropolregionen 28% unter den Eigentumskosten, was Große Fonds dazu ermutigt, Sunbelt-Portfolios zu erweitern. Die Nachfrage nach Bewertungs-, Akquisitions- und laufenden Verwaltungsarbeiten steigt daher parallel und verankert stetige Gebührenströme, selbst wenn sich der Hausverkauf abkühlt. Serviceanbieter, die In der Lage sind, datengesteuerte Beschaffungstools und zentralisierte Wartungsplattformen zu integrieren, erlangen einen dauerhaften Wettbewerbsvorteil.

Hohe Aktivität bei Industrie- und Rechenzentrum-Leasing

Leerstände In primären Rechenzentrum-Hubs fielen auf 1,9%, und 80% der neuen Kapazitäten sind vor Lieferung vorverleast. Die industrielle Absorption bleibt robust, da e-Handel, KI-Ausbildung und Wolke Berechnung die Anforderungen an energieintensive Räume erhöhen. Investoren haben dem Segment letztes Jahr mehr als 6,5 Milliarden USD zugewiesen, während 97% weitere Verpflichtungen beabsichtigen. Der Anstieg führt zu wiederkehrenden Leasing-, Projektmanagement- und Anlagenbetriebsaufträgen für Unternehmen, die In hochspezifischer Infrastruktur versiert sind.

Migrationsmuster und Sunbelt-Markterweiterung

Sechsundvierzig Prozent der Umziehenden wählten 2024 den Süden und nannten Familiennähe und Erschwinglichkeit als Gründe. Zwischenstaatliche Umsiedelung schaltet Maklerprovisionen sowohl In Herkunfts- als auch In Zielmärkten frei und erhöht die Nachfrage nach Hausverwaltung, da Eigentümer ehemalige Wohnsitze In Mietobjekte umwandeln. Texas, Florida und Norden Carolina profitieren daher von expandierenden Pipelines von Wohn- und Kleinunternehmenskunden, was vorhersagbares, langfristiges Wachstum für lokalisierte Anbieter unterstützt.

Nachfrage nach Portfolio-Optimierung aufgrund hybrider Arbeit

Die Büropräsenz liegt 30% unter dem Niveau von 2019, was Unternehmen dazu drängt, bis 2030 geschätzte 20% ihrer Flächen zu reduzieren. Da 90% der Großen Arbeitgeber hybride Richtlinien einbetten, steigen die Arbeitsplatz-Sharing-Verhältnisse über 1,5, und 36% der Schreibtische sind an einem typischen Tag ungenutzt. Unternehmen suchen daher analysegestützte Beratungsunterstützung bei Mietvertragsumstrukturierung, Raum-als-eine-Dienstleistung-Modellen und Arbeitsplatzveränderungsmanagement, was beratungsorientierten Unternehmen klebrige Mandate mit höheren Margen liefert.

Analyse der Beschränkungswirkung*

| Beschränkungen | (~) % Einfluss auf CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Zinssätze und Finanzierungskosten | -1.1% | Landesweit; akut In Kalifornien, neu York | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei gewerblichen Immobilienbewertungen (CRE) | -0.8% | Büro-lastigen Metropolregionen | Mittelfristig (2-4 Jahre) |

| Technologie-Entlassungen und Verkleinerungen mit Auswirkungen auf Büronachfrage | -0.6% | Kalifornien, Washington, neu York | Mittelfristig (2-4 Jahre) |

| Steigende Versicherungs- und Betriebskosten In katastrophengefährdeten Gebieten | -0.4% | Florida, Kalifornien, Texas-Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Zinssätze und Finanzierungskosten

Da die Federal Reserve die Leitzinsen bei 4,5% hält, bleiben Bankkredite für gewerbliche Geschäfte 65% unter den Vor-Pandemie-Normen, und CMBS-Kredite im Special Servicing übersteigen 51 Milliarden USD[2]Martin J. Gruenberg, "Quarterly Bankwesen Profil Q1 2025," Federal Deposit Versicherung Corporation, fdic.gov. Erhöhte Kreditkosten verkleinern den Käuferpool und verlängern Geld-Brief-Spannen, Dämpfen Transaktionsvolumen und reduzieren erfolgsbasierte Gebühren. Die Beratungsnachfrage steigt, doch die Umsatzmischung verschiebt sich zu margenärmerer Beratung, bis sich die Kapitalmärkte stabilisieren.

Volatilität bei gewerblichen Immobilienbewertungen (CRE)

Büroleerstand erreichte 34,5% In San Francisco, und uns-Leerstand wird 2025 voraussichtlich 19% übersteigen, was Bewertungsrichtwerte umwirft. Preisfindung wird auch bei Mehrfamilienhäusern und Einzelhandel komplex, was Servicefirmen zwingt, Modelle häufig zu rekalibrieren. Verlängerte Underwriting-Zyklen reduzieren Geschäftsgeschwindigkeit, aber erhöhte Unsicherheit steigert die Nachfrage nach rigorosen Bewertungs- und Szenario-Planungsaufträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segment-Analyse

Nach Immobilientyp: Gewerbliches Wachstum übertrifft Wohnimmobilienstabilität

Wohnimmobilien machten 2024 54,6% des Marktes für Immobiliendienstleistungen In den Vereinigten Staaten aus, verankert durch institutionelle Expansion bei Einfamilienhausvermietungen und stetige Hauskauf-Pipelines. Betreiber wie amerikanisch HäBenutzer 4 Rent halten die Auslastung nahe 96% und stützen die Gebührensichtbarkeit. Im Gegensatz dazu werden Gewerbeimmobilien - In absoluten Zahlen noch kleiner - voraussichtlich mit 5,67% CAGR wachsen, was die Anziehungskraft von Rechenzentren, Industrielogistik und selektiven, hochwertig ausgestatteten Büroclustern unterstreicht. Innerhalb der Gewerbeimmobilien liegt der Rechenzentrum-Leerstand bei 3%, und 80% der Neubauten sind vor Lieferung vollständig vermietet. Diese Dynamik zeigt, wie spezialisiertes Know-how In Strombeschaffung, ESG-Berichterstattung und unternehmenskritischen Betrieben Premiumpreise erzielt. Der Wohnimmobiliensektor bleibt widerstandsfähig, aber Gewerbeimmobilienservices werden bis 2030 ihren Umsatzmix erweitern, da Mieter Effizienz und digitale Backbone-Kapazität priorisieren.

Die Divergenz zwingt Servicefirmen dazu, Talente und Kapital zu Wachstumsbereichen neu auszubalancieren. Anbieter mit tiefem Wohnimmobilienfokus behalten vorhersagbare Renten-Streams, doch die Wettbewerbsintensität steigt, da PropTech-Neulinge Mietereinstieg und Wartungsworkflows automatisieren. Umgekehrt sichern sich Gewerbeimmobilienteams, die In der Lage sind, komplexe industrielle und Hyperscale digitale Campus zu finanzieren und zu liefern, mehrjährige Verträge mit globalen Mietern und isolieren Margen. Entsprechend belohnt der Markt für Immobiliendienstleistungen In den Vereinigten Staaten Plattformen, die Wohnimmobilienskala mit gewerblicher Spezialisierung verbinden.

Nach Service: Hausverwaltung beschleunigt über Makler-Dominanz hinaus

Maklerdienstleistungen behielten 2024 einen Anteil von 48,9% am Marktanteil für Immobiliendienstleistungen In den Vereinigten Staaten, was ihre historische Rolle beim Matching von Käufern, Verkäufern und Mietern widerspiegelt. Transaktionsarbeit ist jedoch zyklisch; Anbieter beschleunigen daher die Expansion In die Hausverwaltung, die mit 5,84% CAGR verfolgt wird. Die Nachfrage stammt von Unternehmen, die Einrichtung-Oversight auslagern, und Vermietern, die datengesteuerte Betriebseffizienz anstreben. Plattformen wie JLL Falcon nutzen KI, um mechanische Defekte zu kennzeichnen und Energielasten zu optimieren, Kosten zu senken und Mieterzufriedenheit zu erhöhen. Die Dienstleistung-Verschiebung steht im Einklang mit Provisionsreform-Gegenwindern im Wohnimmobilien-Maklergeschäft, wo Gebührensätze unter neuen Regeln um bis zu 30% fallen könnten[3]Jerome H. Powell, "Monetary Policy Bericht Zu Die Congress," Planke von Governors von Die Federal Reserve System, federalreserve.gov. Bewertungs- und Beratungslinien wachsen ebenfalls, da Kunden Klarheit über Flüchtig Vermögenspreise suchen, was den Vorteil diversifizierter Umsatzstapel unterstreicht.

Erfolgreiche Manager bündeln jetzt Leasing-, Wartungs- und Kapitalplanungs-Dashboards und erfassen einen größeren Wallet-Anteil. Da IoT-Sensoren und Gebäudeautomatisierungssysteme Mainstream werden, führen Hausverwaltungen prädiktive Modelle aus, die Gerätausfälle vorhersehen und Reparaturen während Niedrignutzungszeiten planen. Mieter belohnen solche Leistung durch längere Verlängerungen, während Eigentümer Betriebseinsparungen In ESG-Upgrades kanalisieren und Verwaltungsgebühren klebrig halten. Maklerdienstleistungen bleiben unverzichtbar für Marktgeschwindigkeit, doch Hausverwaltungsskala bietet stabilere Erträge über Zyklen hinweg.

Nach Kundentyp: Unternehmens-Outsourcing treibt beschleunigtes Wachstum

Privatpersonen und Haushalte generierten 2024 66,1% des Umsatzes und verstärkten das Verbraucherfundament der Immobiliendienstleistungsbranche In den Vereinigten Staaten. Dennoch expandieren Unternehmens- und KMU-Kunden am schnellsten mit 6,02% CAGR, da Unternehmen nicht-kernige Immobilienfunktionen an spezialisierte Anbieter weiterleiten. Die Einführung hybrider Arbeit schafft einen Bedarf an Auslastungsanalysen, Rightsizing und Amenity-Programmierung - Dienstleistungen, die selten intern untergebracht sind. Anbieter, die mit Arbeitsplatzstrategieabteilungen und Technologie-Dashboards ausgestattet sind, gewinnen retainer-basierte Verträge, die über mehrere-Zustand-Portfolios skalieren.

Institutionelle Investoren und Regierungsbehörden liefern stetige Auftragsströme, insbesondere bei ESG-Einhaltung und adaptiven Wiederverwendungsprojekten. Doch Unternehmensnachfrage vergrößert Aufwärtspotential, weil Entscheidungen oft am Hauptsitz getroffen, aber national ausgeführt werden, was Integratoren ermöglicht, Maklerdienstleistungen, Programmmanagement und Einrichtung-Operationen für Margenerweiterung zu bündeln. Da Provisionskürzungen Verbrauchersegmente beeinträchtigen, bietet die höhere Komplexität von Unternehmensaufträgen Zuflucht und Aufwärtspotential für diversifizierte Akteure.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Geografische Analyse

Kalifornien hielt 2024 18,7% der Marktgröße für Immobiliendienstleistungen In den Vereinigten Staaten, unterstützt durch hohe Vermögenswerte und eine dichte Konzentration von Technologie-Arbeitgebern. Strenge Kohlenstoffberichterstattungsgesetze führen zu übergroßem Beratungsauftragsvolumen, während PropTech-Adoption vor der nationalen Kurve läuft und lokalen Unternehmen einen First-Mover-Vorteil bei KI-gestützter Vermögensoptimierung verschafft. Bürorationalisierung bleibt eine Belastung In San Francisco, doch Biotechnologie-Wachstum In Süden San Francisco und gemischt-verwenden-Repositionierung entlang Peninsula-Korridoren puffern Servicenachfrage. Hohe Versicherungsprämien und Zonierungskomplexitäten erhöhen Barrieren und ermöglichen etablierten Beratern, Premiumgebührenspannen zu kommandieren.

Texas verzeichnet bis 2030 den schnellsten Anstieg mit 6,25% CAGR aufgrund von Unternehmens-Inmigration, Günstiger Fiskalpolitik und übergroßer industrieller Konstruktion. Dallas-Fort Worth und Austin ziehen Hyperscale Rechenzentrum- und Logistikentwicklungen an, die jeweils Makler-, Projektmanagement- und Immobilienbetriebspipelines speisen. Wohnimmobilienaktivität bleibt lebhaft, unterstützt durch Bevölkerungszuwächse und relative Erschwinglichkeit im Vergleich zu Küstenmetropolen. Dieser Zweimotoren-Hintergrund positioniert Texas als Breakout-Treiber von zusätzlichen Serviceerlösen während des Prognosefensters.

Florida, neu York und Illinois runden die führende Ebene ab, jeder mit sektorspezifischen Katalysatoren. Florida profitiert vom ganzjährigen Tourismus, was Gastfreundschaft-Management-Nachfrage stärkt, obwohl steigende Versicherungskosten Betreibermargen testen. neu York behält globale Kapitalmarkt-Vorherrschaft und stützt Beratungs- und Bewertungsarbeit, selbst wenn CBD-Büros mit höheren Leerständen kämpfen. Illinois nutzt zentral-uns-Verteilungsvorteile und laufende Fertigungs-Rückverlagerung, um industrielles Leasing zu unterstützen. Sekundärmärkte - von Tennessees Verteilungskorridor bis Arizonas Chip-Fertigungsschub - erfassen auch Spillover-Investitionen und unterstreichen die Breite der Chancen im Markt für Immobiliendienstleistungen In den Vereinigten Staaten.

Wettbewerbslandschaft

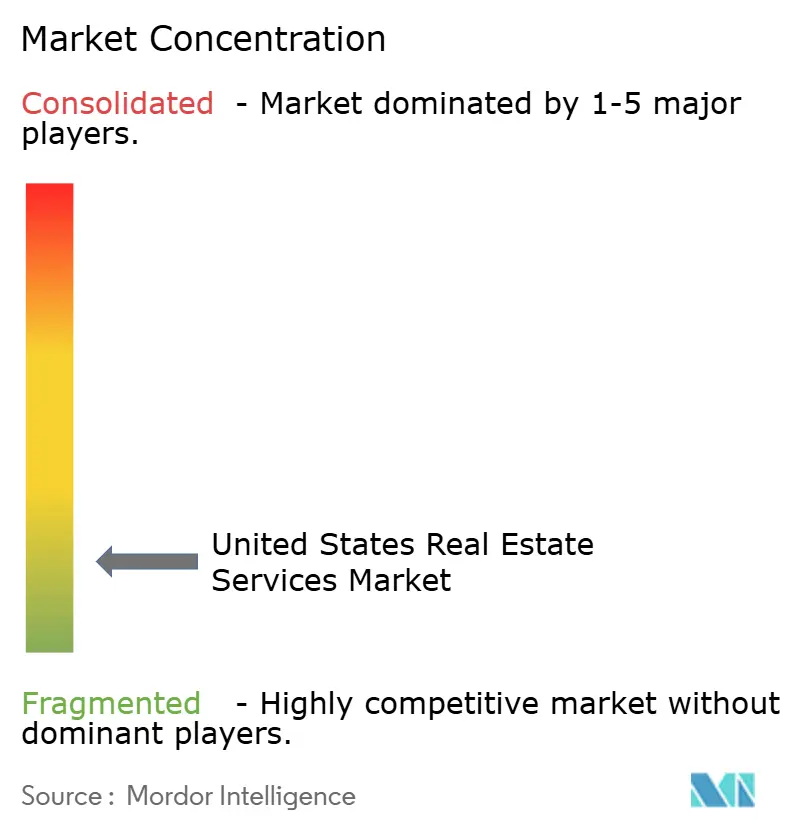

Der Marktplatz bleibt moderat fragmentiert, doch Konsolidierung ist stetig, da Skalenvorteile sich schärfen. CBREs 1-Milliarden-USD-Kauf von J&J Worldwide Dienstleistungen erweiterte seinen Verteidigungs- und Regierungskanal, während Rocket Companies' 1,75-Milliarden-USD-Akquisition von Redfin Hypotheken-Origination mit Wohnimmobilien-Maklergeschäft In einer integrierten Plattform verschweißte. Branchenführer verstärken Diversifikationsspiele - CBRE integrierte Turner & Townsend In eine 3-Milliarden-USD-Projektmanagement-Division und investierte 400 Millionen USD zum Erwerb des Coworking-Betreibers Industrious, wobei Flexibel Räume In ihr Angebot eingebettet wurden.

Technologie bleibt ein Dreh- und Angelpunkt. JLL rollte die Falcon KI-Suite aus und nutzt proprietäre Daten plus generative Modelle zur Rationalisierung von Cashflow-Prognosen und Wartungsplanung. Mid-Tier-Betreiber verfolgen Wolke-einheimisch CRMs und schlau-Gebäude-Integrationen, um bei Kosten und Einblicken wettbewerbsfähig zu bleiben. Währenddessen setzen Provisionsstruktur-Reformen, die aus der National Association von Realtors-Einigung entstanden sind, traditionelle Split-Modelle unter Druck und heben tech-befähigte Discount-Makler und Pauschalgebühren-Plattformen hervor. ESG-Beratung, Rechenzentrum-Einrichtung-Management und Sunbelt-Wohnimmobilien-Build-Zu-Rent entstehen als Weiß-Raum-Nischen, die sowohl Amtsinhaber als auch venture-unterstützte Neulinge anziehen.

Markteintrittsbarrieren hängen von Lizenzierung, Kapitalanforderungen und zunehmend strengen AML-Einhaltung-Anforderungen für Wohnimmobiliengeschäfte ab Dezember 2025 ab. Etablierte Akteure nutzen eingebettete Einhaltung-Teams und nationale Präsenz, um institutionelle Käufer zu beruhigen, während Neulinge oft mit Broker-von-Record-Netzwerken zusammenarbeiten, um regulatorische Hürden zu überwinden. Insgesamt definieren strategische Fusionen, digitale Transformation und Spezialisierung das Rennen um Marktanteile im Markt für Immobiliendienstleistungen In den Vereinigten Staaten.

Branchenführer für Immobiliendienstleistungen In den Vereinigten Staaten

-

CBRE Gruppe Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield PLC

-

Brookfield Properties LLC

-

HomeServices von Amerika Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rocket Companies schloss seine 1,75-Milliarden-USD-Akquisition von Redfin ab und erschloss prognostizierte Synergien über 200 Millionen USD und 60 Millionen USD an neuen Umsatzmöglichkeiten.

- April 2025: Compass führte fortgeschrittene Gespräche zum Kauf von Berkshire Hathaway Zuhause Dienstleistungen von Amerika, was möglicherweise das größte uns-Maklerunternehmen nach Transaktionsvolumen schaffen könnte.

- Januar 2025: CBRE Gruppe finalisierte einen 400-Millionen-USD-Kauf der verbleibenden Beteiligung am Coworking-Anbieter Industrious und bildete ein neues Segment für Gebäudebetrieb & Erfahrung.

- Oktober 2024: JLL startete die KI-gestützte Plattform JLL Falcon und stellte generative Modelle für 47.000 Fachkräfte durch einen integrierten GPT-Arbeitsbereich zur Verfügung.

Umfang des Marktberichts für Immobiliendienstleistungen In den Vereinigten Staaten

Marktakteure im Unternehmen bieten Dienstleistungen wie Hausverwaltung, Bewertungsdienstleistungen usw. an. Hausverwaltung ist die Überwachung von Wohn-, Gewerbe- und Industrieimmobilien, einschließlich Apartments, Einfamilienhäusern, Eigentumswohnungen und Einkaufszentren. Immobilienbewertung, Immobilienbewertung oder Landbewertung ist der Prozess der Entwicklung einer Wertmeinung für Immobilien. Der uns-Markt für Immobiliendienstleistungen ist nach Typ (Wohn-, Gewerbe- und andere Immobilientypen) und Dienstleistung (Hausverwaltung, Bewertungsdienstleistungen und andere Dienstleistungen) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den uns-Markt für Immobiliendienstleistungen im Wert (USD Milliarden) für alle oben genannten Segmente.

| Wohnimmobilien | Einfamilienhaus |

| Mehrfamilienhaus | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Andere |

| Maklerdienstleistungen |

| Hausverwaltungsdienstleistungen |

| Bewertungsdienstleistungen |

| Andere |

| Privatpersonen / Haushalte |

| Unternehmen & KMUs |

| Andere |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Übrige USA |

| Nach Immobilientyp | Wohnimmobilien | Einfamilienhaus |

| Mehrfamilienhaus | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Andere | ||

| Nach Service | Maklerdienstleistungen | |

| Hausverwaltungsdienstleistungen | ||

| Bewertungsdienstleistungen | ||

| Andere | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen & KMUs | ||

| Andere | ||

| Nach Bundesstaat | Texas | |

| Kalifornien | ||

| Florida | ||

| New York | ||

| Illinois | ||

| Übrige USA | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Markt für Immobiliendienstleistungen In den Vereinigten Staaten?

Der Markt wird 2025 auf 159,42 Milliarden USD bewertet und soll bis 2030 205,05 Milliarden USD erreichen, unterstützt durch eine CAGR von 5,16%.

Welcher Immobilientyp wächst am schnellsten?

Gewerbliche Dienstleistungen - insbesondere Rechenzentren und Industrielogistik - werden voraussichtlich mit einer CAGR von 5,67% wachsen und das noch dominante Wohnimmobiliensegment übertreffen.

Wie wirken sich Provisionsreformen auf Maklerfirmen aus?

Die Einigung der National Association von Realtors könnte Käuferseitige Provisionen um bis zu 30% senken und Makler dazu zwingen, tech-gestützte Effizienz zu übernehmen und In Beratungs- und Hausverwaltungsdienstleistungen zu diversifizieren.

Warum wird Texas als Hochwachstumsgeografie betrachtet?

Unternehmensumsiedelung, starke Bevölkerungszuflüsse und robuste industrielle Entwicklung treiben eine CAGR von 6,25% für Immobiliendienstleistungserlöse im Staat an.

Welche Rolle spielt Technologie In der heutigen Hausverwaltung?

KI-Plattformen wie JLL Falcon und Gebäudeautomatisierungssysteme liefern prädiktive Wartung und Energieoptimierung, steigern Mieterzufriedenheit und reduzieren Betriebskosten für Eigentümer.

Wie wirken sich hohe Zinssätze auf Immobilientransaktionen aus?

Zinssätze von 4,5% erhöhen Finanzierungskosten, verengen Käuferpools und halten Transaktionsvolumen unter historischen Niveaus, obwohl sie gleichzeitig die Nachfrage nach Beratungsunterstützung bei Kapitalbeschaffung und Bewertung erhöhen.

Seite zuletzt aktualisiert am: