Deutschland Immobiliendienstleistungen Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

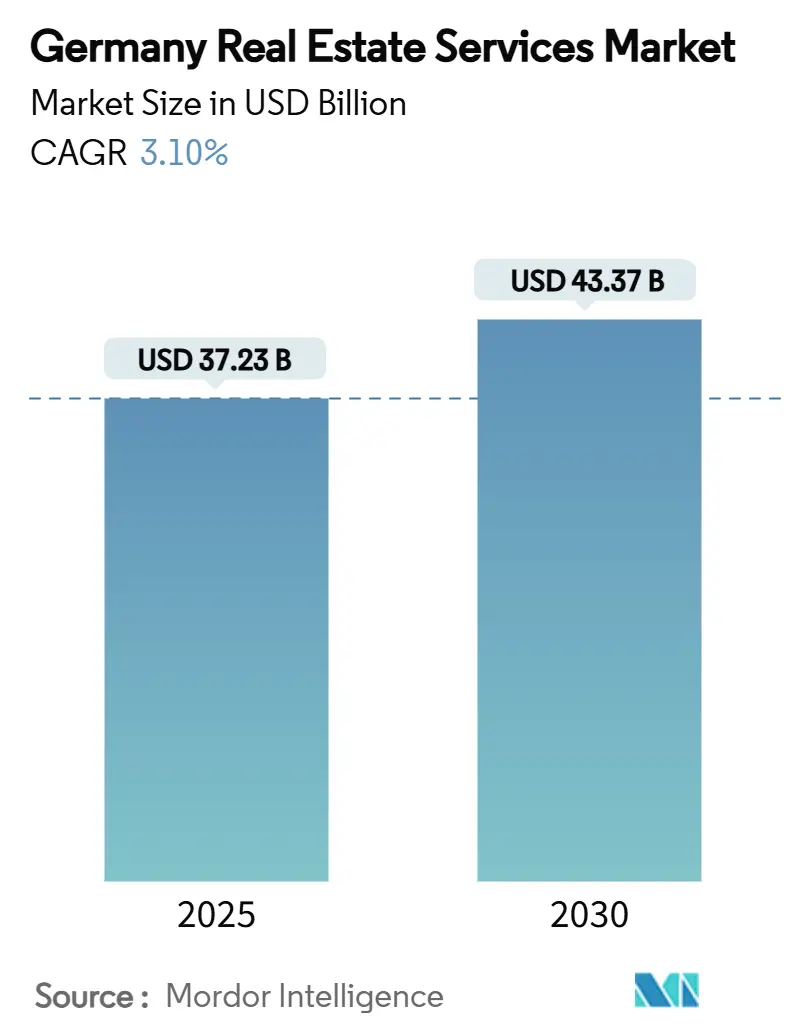

| Marktgröße (2025) | 37.23 Milliarden US-Dollar |

| Marktgröße (2030) | 43.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland Immobiliendienstleistungen Marktanalyse von Mordor Intelligence

Der Deutschland Immobiliendienstleistungen Markt steht bei 37,23 Milliarden USD im Jahr 2025 und soll bis 2030 43,37 Milliarden USD erreichen, mit einem Wachstum von 3,10% CAGR. Das jüngste Wachstum wird durch institutionelle Kapitalrotation in ESG-konforme Anlagen, stetige Nachfrage nach Projektmanagement im Zusammenhang mit verpflichtenden Energieeffizienz-Upgrades und rasche Digitalisierung von Immobilienworkflows angetrieben. Maklergebührenreformen und anhaltende Erschwinglichkeitsbelastungen haben transaktionsbasierte Umsätze gedämpft, dennoch unterstützen wiederkehrende Einnahmen aus Immobilien- und Facility-Management weiterhin die Branchenresilienz. Die Wettbewerbsbedingungen bleiben moderat, da große Full-Service-Anbieter ihre Größenvorteile nutzen, während PropTech-Neulinge durch datenreiche, softwaregestützte Angebote um Marktanteile kämpfen. Politische Instrumente wie degressive Abschreibungen für Neuwohnungen und erweiterte Infrastrukturquoten für regulierte Investoren signalisieren anhaltende staatliche Unterstützung und werden wahrscheinlich die mittelfristige Dienstleistungsnachfrage verstärken.

Wichtige Berichtsergebnisse

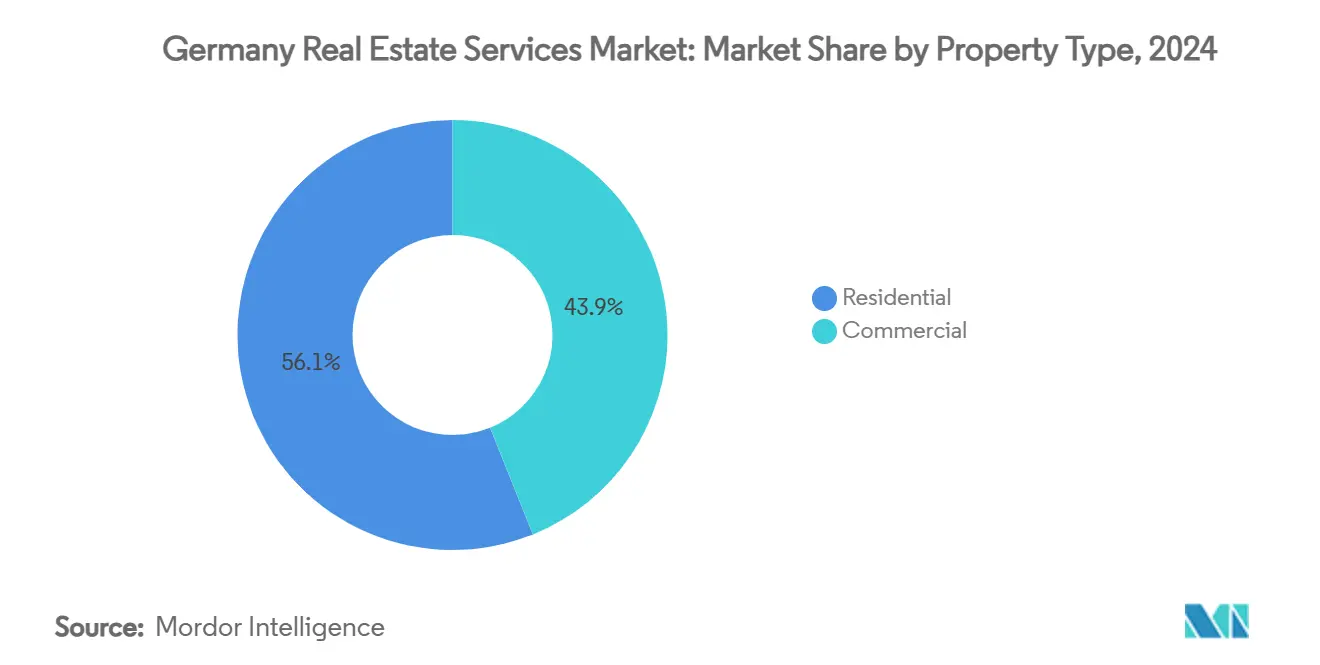

- Nach Immobilientyp behielt Wohnimmobilien 56,1% des Deutschland Immobiliendienstleistungen Markt-Umsatzanteils im Jahr 2024. Der Deutschland Immobiliendienstleistungen Markt für Gewerbeimmobilien verzeichnete die schnellste CAGR von 3,56% zwischen 2025-2030.

- Nach Dienstleistung führte Hausverwaltung mit 42,3% des Deutschland Immobiliendienstleistungen Marktanteils im Jahr 2024. Der Deutschland Immobiliendienstleistungen Markt für Bewertungsdienstleistungen soll zwischen 2025-2030 mit einer CAGR von 4,15% expandieren.

- Nach Kundentyp generierten private Haushalte 55,5% der Deutschland Immobiliendienstleistungen Marktgröße im Jahr 2024. Der Deutschland Immobiliendienstleistungen Markt für Unternehmens- & KMU-Kunden zeigt die höchste CAGR von 3,91% zwischen 2025-2030.

- Nach Stadt eroberte Berlin 26,7% der Deutschland Immobiliendienstleistungen Markt-Umsätze 2024. Der Deutschland Immobiliendienstleistungen Markt für Frankfurt weist die stärkste CAGR von 4,02% zwischen 2025-2030 auf.

Deutschland Immobiliendienstleistungen Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Institutionelle Nachfrage nach ausgelagertem Facility- und Immobilienmanagement | +0.8% | National; Berlin, München, Frankfurt | Mittelfristig (2-4 Jahre) |

| Steigende Nachrüstungsnachfrage unter Energieeffizienz-Zielen | +0.7% | Stadtzentren bundesweit | Mittelfristig (2-4 Jahre) |

| Ausweitung der ESG-Berichtspflichten | +0.6% | National; frühe Einführung in wichtigen Metropolen | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation in Immobilienportfolios | +0.5% | National; gewerbliche Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Höhere Pensionsfondskapital für Core-Büro & Logistik | +0.4% | Top-7 Städte | Mittelfristig (2-4 Jahre) |

| ADU-freundliche Zonierungsreformen | +0.3% | Baden-Württemberg, Berlin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionelle Nachfrage nach ausgelagertem Facility- und Immobilienmanagement

Krankenhäuser und öffentliche Einrichtungen verlagern nicht-zentrale Immobilienoperationen an spezialisierte Anbieter, um Komplexität und regulatorische Risiken zu managen. Fresenius Helios veranschaulicht diese Verschiebung, indem es externe Expertise für Energiemanagement und digitale Gebäudesysteme priorisiert und vorhersehbare Kostenstrukturen sowie Compliance-Vorteile sichert. Kommunale Behörden, die unter Budgetdruck stehen, übernehmen ähnliche Strategien und schaffen langfristige Verträge, die Umsätze für Facility-Manager stabilisieren. Mit der Skalierung des Outsourcings erweitern Anbieter ihre technische Tiefe, von HVAC-Optimierung bis zur Wartung intelligenter Sensoren, um Leistungsgarantien zu erfüllen. Dieser Treiber wird wiederkehrende Einnahmeströme im Deutschland Immobiliendienstleistungen Markt stabil halten, da öffentliche und Gesundheitsanlagen wachsen.

Ausweitung der ESG-Berichtspflichten steigert Bewertungs- und Beratungsvolumen

Offenlegungsregeln erfordern nun granulare Daten zur Kohlenstoffintensität und sozialen Auswirkungen, was Versicherer, die 13,1% ihrer Portfolios in Immobilien halten, dazu veranlasst, tiefere Due-Diligence-Dienstleistungen zu suchen. Beratungsunternehmen, die mit Klimarisiko-Analysen ausgestattet sind, gewinnen Marktanteile, da Investoren Akquisitionen gegen sich entwickelnde Taxonomie-Kriterien begründen müssen. Bewerter integrieren Hochwasser-, Hitzestress- und Grün-Capex-Kennzahlen und positionieren ESG-versierte Praktiken für Premium-Preise. Die erhöhte Berichtskomplexität schafft Eintrittsbarrieren und zementiert den Vorteil von Unternehmen mit etablierten Nachhaltigkeitsnachweisen. Steigende regulatorische Klarheit sollte die Bewertungsnachfrage in den nächsten zwei Jahren beschleunigen.

Steigende Nachfrage nach Nachrüstungs-Projektmanagement unter Energieeffizienz-Zielen

Deutschlands Bundesförderung für effiziente Gebäude-Programm subventioniert bis zu 40% der Renovierungskosten und drängt Vermieter dazu, Wärmehüllen und mechanische Systeme zu modernisieren[1]Bundesministerium für Wirtschaft und Klimaschutz, \"Bundesförderung Für Effiziente Gebäude Programm-Übersicht, \" BMWK, bmwk.de. Spezialisierte Projektmanager koordinieren Auftragnehmer, Finanzierung und ESG-Berichterstattung und erschließen bedeutende Gebührenpools. Techniken wie Energiesprungs vorgefertigte Fassaden reduzieren Vor-Ort-Störungen und erfüllen Netto-Null-Standards. Kontinuierliche Finanzierung und regulatorische Fristen halten Nachrüstungs-Pipelines breit und gewährleisten mittelfristiges Wachstum in Beratungs- und Bauüberwachungsdienstleistungen[2]Claudia Kemfert, \"Energieeffiziente Gebäudesanierungen und Wirtschaftswachstum, \" DIW Wochenbericht, diw.de. Anbieter mit nachgewiesenen Erfahrungen in bewohnten Gebäudeprojekten haben einen Wettbewerbsvorteil.

Höhere Pensionsfondskapital-Bereitstellung in Core-Anlagen

Die regulatorische Erweiterung der Infrastrukturquoten auf 5% ermöglicht es Pensionsfonds, sich in Richtung Logistikparks und erstklassige Büros umzuverteilen, was Deal-Größen und Asset-Management-Mandate steigert[3]Deutsche Bundesbank, \"Institutionelle Investoren Asset-Allokations-Statistiken 2025, \" Bundesbank, bundesbank.de. Institutionen fordern Full-Service-Partner, die Akquisitions-Due-Diligence, laufende Facility-Optimierung und ESG-Compliance liefern. Größere Tickets unterstützen mehrjährige Umsatzsichtbarkeit für Dienstleister. Konzentrierte Allokationen in den Top-Sieben-Städten intensivieren auch den Wettbewerb um Klasse-A-Management-Verträge und heben Standards im Deutschland Immobiliendienstleistungen Markt an.

Hemmnisse-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwache Wohnimmobilientransaktionen durch Erschwinglichkeitsbelastung | -0.7% | National; teure Metropolen | Mittelfristig (2-4 Jahre) |

| Provisionskompression nach Maklergebührenreform | -0.5% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Angespannter Arbeitsmarkt für qualifizierte FM-Techniker | -0.4% | Großstädte bundesweit | Langfristig (≥ 4 Jahre) |

| Langwierige Genehmigungszyklen verlangsamen Beratungs-Pipelines | -0.3% | Baden-Württemberg, Berlin | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Schwäche bei Wohnimmobilientransaktionen durch Erschwinglichkeitsbelastungen

Höhere Zinssätze und Baukosten haben Erstkäufer abgeschreckt, was Deal-Volumina schrumpfen und Verkaufszyklen verlängern lässt. Maklerfirmen teilen nun Provisionen gleichmäßig mit Käufern unter der Reform von 2020, was Bruttomargen reduziert, gerade als Transaktionszahlen fallen. Nebeneffekte treffen Hypothekenberatung, Eigentumsübertragung und zusätzliche Bewertungsarbeit. Erholung erfordert Zinsstabilität und erweiterte Wohnungsversorgung, was dieses Gegenwind wahrscheinlich bis 2027 andauern lässt. Dienstleister diversifizieren sich in Richtung mietfokussierter und Asset-Management-Einkommen, um die Diskrepanz auszugleichen.

Angespannter Arbeitsmarkt für qualifizierte FM-Techniker und Asset-Manager

Smart Buildings benötigen Techniker, die in digitalen Zwillingen, ESG-Daten und komplexen HVAC-Systemen versiert sind, doch Ausbildungs-Pipelines hinken der Nachfrage hinterher. Lohnsteigerungen sind in Berlin, München und Frankfurt am akutesten und erodieren Anbietermargen, wo Service-Level-Agreements Gebühren festlegen. Asset-Management-Rollen erfordern Analysefähigkeiten plus regulatorische Kompetenz, was den Talentmangel intensiviert. Begrenzte Arbeitskraftwachstum beschränkt Vertragsaufnahmekapazität und begrenzt kurzfristige Marktexpansion. Unternehmen investieren in Weiterbildungsprogramme, aber Zeit-bis-Kompetenz hält das Angebot mehrere Jahre knapp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gewerbe gewinnt trotz Wohnimmobiliendominanz

Wohnimmobiliendienstleistungen trugen 56,1% der 2024-Umsätze bei, angeführt von Mehrfamilien-Mieternachfrage, dennoch expandieren Gewerbeverträge am schnellsten mit einer CAGR von 3,56% bis 2030. Logistikwachstum profitiert von E-Commerce-Fulfillment-Bedürfnissen, während Core-Büros in Frankfurt und München ESG-konformes Kapital anziehen, das stabile Renditen sucht. Rechenzentrumsquadratmeter sollen sich bis 2030 verdoppeln und hochmargige Facility-Management- und Stromqualitäts-Beratungsarbeit antreiben. Umgekehrt hinkt Einfamilienhaus-Maklergeschäft, da Erschwinglichkeit auf Erstkäufer drückt, obwohl ADU-Reformen langfristig zusätzliche Listings hinzufügen könnten.

Marktteilnehmer diversifizieren durch Paarung von Wohnimmobilien-Management-Plattformen mit spezialisierten gewerblichen Beratungsteams, um den vollständigen Anlagezyklus zu erfassen. ESG-Nachrüstungen, besonders in älteren Büros, spornen gebündelte Projektmanagement- und Bewertungsmandate an. Wohnimmobilienanbieter setzen technologiegestützte Lösungen wie virtuelle Immobilienbesichtigungen ein, um Kosten zu senken und Margen bei langsameren Verkäufen zu erhalten. Unterdessen allokiert der Deutschland Immobiliendienstleistungen Markt weiterhin mehr Kapital zu Lager- und Rechenzentrum-Clustern, wo langfristige Mietdauern Einkommen stabilisieren und zyklische Schwankungen in Einzelhandels- und Gastgewerbeanlagen ausgleichen.

Nach Dienstleistung: Bewertungsdienstleistungen beschleunigen bei Management-Stabilität

Hausverwaltung behielt einen 42,3% Umsatzanteil in 2024, was klebrige Verträge und die wiederkehrende Natur von Mieteinzug und Wartungsaufgaben widerspiegelt. Bewertung jedoch soll alle Dienstleistungen mit einer CAGR von 4,15% überholen, da Investoren Klimarisiko-Scoring und Social-Impact-Benchmarking benötigen. Scout24s Integration von bulwiengesa stimmt mit diesem Trend überein und fügt dichte Datensätze und KI-gesteuerte Vergleichsdaten hinzu, die Bewertungsumschläge rationalisieren.

Facility-Management-Firmen integrieren IoT-Dashboards, um Service-Level-Compliance zu beweisen und schaffen Upselling-Pfade in Energieleistungs-Contracting. Maklerteams übernehmen virtuelle Touren und prädiktive Lead-Bewertung und bewahren Produktivität trotz dünnerer Provisionen. Über alle Angebote hinweg senkt Digitalisierung Back-Office-Kosten und untermauert wettbewerbsfähige Gebühren, was gewährleistet, dass der Deutschland Immobiliendienstleistungen Markt für mittelständische Unternehmen zugänglich bleibt, während die Servicequalitätslatte höher gelegt wird.

Nach Kundentyp: Unternehmens-Outsourcing treibt Wachstum

Private Haushalte machen immer noch 55,5% der 2024-Nachfrage aus, aber Unternehmens- und KMU-Kunden sind die schnellsten Aufsteiger mit 3,91% CAGR. Gesundheitsgruppe Fresenius Helios lagert integriertes Facility-Management aus, um operative Budgets zu straffen und strenge Hygienestandards zu erfüllen. Öffentliche Vermieter verlagern Energieleistungsrisiko an Auftragnehmer und spornen mehrjährige Vereinbarungen an, die vorhersehbare Cash-Flows sichern.

Dienstleister bündeln Beratung, Wartung und regulatorische Berichterstattung in Single-Source-Verträge und schaffen höhere Wechselkosten und längere Retention. Individuelle Hausbesitzer-Services schwenken zu Self-Service-Portalen und automatisierten Bewertungsmodellen, um kostenkonkurrenzfähig zu bleiben. Unternehmenskunden suchen Echtzeit-Portfolio-Dashboards, ESG-Compliance-Warnungen und Dekarbonisierungs-Roadmaps, was die Komplexitätslatte hebt und Wallet-Share pro Konto vergrößert. Diese Neigung zum Enterprise-Outsourcing untermauert stetige Expansion, auch wenn Verbrauchertransaktionen gedämpft bleiben.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Berlin behielt einen 26,7% Umsatzanteil in 2024 auf der Grundlage vielfältiger Nachfrage von Bundesbehörden, Botschaften und einem lebendigen Mietmarkt. Energieeffizienz-Upgrade-Mandate und rationalisierte digitale Genehmigungen generieren Beratungsrückstände, während öffentlich-private Regenerationsprogramme die Pipeline für Projektmanager erweitern. Jedoch halten steigende Landpreise und Mietdeckel Druck auf Maklereinkommen und incentivieren Manager, sich in Nachrüstungsberatung und Anlagen-Monitoring-Services zu diversifizieren.

Frankfurt ist der Wachstumsschrittmacher mit einer CAGR von 4,02% bis 2030, gestützt durch Rekord-Büroaufnahme von 198.100 qm in Q1 2025 und beschleunigende Rechenzentrum-Bauten. Prime-Büromieten erreichten 51,00 EUR (55,6 USD) pro qm pro Monat und zeigen tiefe Nachfrage nach Klasse-A-Raum. Finanzinstitute bevorzugen energieeffiziente Türme und generieren Premium-Management- und Bewertungsaufträge. Die sich entwickelnde Skyline der Stadt zieht auch Pensionsfondskapital an und verankert langfristige Serviceverträge.

München profitiert von Technologiesektor-Clustering und unterstützt stetige Büro- und Life-Science-Facility-Management-Arbeit. Hamburg nutzt Hafenlogistik, um Lager- und Kühlketten-Beratungsbedarfe zu treiben. Sekundäre Metropolen wie Stuttgart, Düsseldorf und Leipzig, unter Rest-von-Deutschland gruppiert, rivalisieren kollektiv mit jeder einzelnen Top-Tier-Stadt im Volumen. Ihre polyzentrischen Wirtschaftsprofile bedeuten maßgeschneiderte Service-Bündel-von Studentenwohnungsmanagement in Universitätsstädten bis zur Leichtindustrie-Bewertung-was geografische Diversifikation zu einer Absicherung gegen lokalisierte Verlangsamungen macht. Insgesamt drängt Wettbewerb auf Stadtebene Anbieter dazu, Branchenspezialisierungen zu schärfen und Tech-Plattformen einzusetzen, die über urbane Kontexte skalieren und gewährleisten, dass der Deutschland Immobiliendienstleistungen Markt bundesweit Momentum behält.

Wettbewerbslandschaft

Der Deutschland Immobiliendienstleistungen Markt zeigt moderate Konzentration. Vonovia nutzt ein 546.000-Einheiten-Wohnportfolio, um hauseigene Wartung, Energiedienstleistungen und Mieter-Apps zu integrieren und Größenökonomien zu unterstützen. CBRE Deutschland nutzt globale Kapitalmarkt-Expertise, um grenzüberschreitende Mandate zu gewinnen und beriet kürzlich bei mehreren Frankfurter Wolkenkratzer-Veräußerungen. JLL erweitert sein globales ESG-Beratungs-Tool-Set auf deutsche Kunden und positioniert sich für regulativ getriebenes Beratungswachstum.

Scout24s 2024-Kauf von bulwiengesa gab dem Unternehmen einen Datengraben, der Bewertungsprodukte stärkt und Kundenbindung innerhalb seines ImmoScout24-Ökosystems vertieft. Kleinere PropTechs fokussieren sich auf Nischen-Schmerzpunkte-wie Mietkautions-Management oder IoT-basierte Leckage-Erkennung-und partnern oft mit etablierten Akteuren, anstatt sie direkt herauszufordern. Gesundheitswesen und Rechenzentrum-Facility-Management repräsentieren attraktive weiße Räume, die spezialisierte Compliance und Uptime-Garantien erfordern. Über alle Bereiche hinweg sind digitale Adoption, ESG-Kompetenz und integrierte Service-Suiten die zentralen strategischen Differenzierungsmerkmale, die Wettbewerbsergebnisse im Deutschland Immobiliendienstleistungen Markt prägen.

Deutschland Immobiliendienstleistungen Branchenführer

-

Vonovia SE

-

Deutsche Wohnen

-

LEG Immobilien SE

-

Instone Group

-

Vivawest Wohnen GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Vonovia SE erwarb 820 Wohneinheiten und 261 Gewerbeeinheiten von QUARTERBACK Immobilien-Gruppe. Stärkung des Core-Wohnportfolios und Hausverwaltungsdienstleistungen.

- Januar 2025: Vonovia SE erwarb 19 Pflegeimmobilien und vereinbarte den Kauf von PFLEGEN & WOHNEN HAMBURG GmbH (13 Pflegeheim-Standorte) für 380 Millionen EUR (414 Millionen USD). Expansion in den Gesundheits-Immobiliendienstleistungssektor.

- Dezember 2024: Scout24 SE erwarb bulwiengesa AG, einen führenden Bewertungs- und Datenanbieter. Verbesserung von Scout24s Analysefähigkeiten und Markttransparenz über das ImmoScout24-Ökosystem.

- Dezember 2024: Scout24 SE erwarb neubau kompass AG, eine digitale Marketingplattform für neu gebaute Wohnimmobilien in Deutschland und Österreich. Erweiterung von Scout24s Reichweite im Neubau-Segment.

Deutschland Immobiliendienstleistungen Marktbericht-Umfang

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des deutschen Immobiliendienstleistungsmarktes zu liefern. Er fokussiert sich auf die Marktdynamiken, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Zusätzlich analysiert er die Schlüsselakteure und die Wettbewerbslandschaft im deutschen Immobiliendienstleistungsmarkt.

| Wohnimmobilien | Einfamilienhaus |

| Mehrfamilienhaus | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Andere |

| Maklerdienstleistungen |

| Hausverwaltungsdienstleistungen |

| Bewertungsdienstleistungen |

| Andere |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Andere |

| Berlin |

| München |

| Frankfurt |

| Hamburg |

| Rest von Deutschland |

| Nach Immobilientyp | Wohnimmobilien | Einfamilienhaus |

| Mehrfamilienhaus | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Andere | ||

| Nach Dienstleistung | Maklerdienstleistungen | |

| Hausverwaltungsdienstleistungen | ||

| Bewertungsdienstleistungen | ||

| Andere | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Andere | ||

| Nach Stadt | Berlin | |

| München | ||

| Frankfurt | ||

| Hamburg | ||

| Rest von Deutschland | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Deutschland Immobiliendienstleistungen Marktes?

Der Markt ist mit 37,23 Milliarden USD im Jahr 2025 bewertet, mit einer Prognose, 43,37 Milliarden USD bis 2030 zu erreichen.

Welcher Immobilientyp expandiert am schnellsten?

Gewerbeimmobilien-Dienstleistungen sollen mit einer CAGR von 3,56% wachsen und Wohnimmobiliendienstleistungen bis 2030 überholen.

Warum gewinnen Bewertungsdienstleistungen an Schwung?

Intensiverende ESG-Offenlegungsregeln erfordern detaillierte Klimarisiko- und Social-Impact-Bewertungen, was Bewertungsumsätze zu einer CAGR von 4,15% treibt.

Wie beeinflussen Maklergebührenreformen Dienstleister?

Das Gesetz von 2020, das Provisionen gleichmäßig zwischen Käufern und Verkäufern aufteilt, hat Margen komprimiert und Konsolidierung unter kleineren Maklern vorangetrieben.

Welche Stadt bietet die stärksten Wachstumsaussichten?

Frankfurt führt mit einer projizierten CAGR von 4,02% dank robuster Büronachfrage und rascher Rechenzentrum-Entwicklung.

Welche Technologien prägen die Zukunft der Branche?

IoT-Sensoren, digitale Zwillinge und datenreiche Bewertungsplattformen ermöglichen prädiktive Wartung, Echtzeit-Portfolioüberwachung und schnellere Due-Diligence-Zyklen im gesamten Sektor.

Seite zuletzt aktualisiert am: