Größe und Marktanteil des islamischen Finanzmarktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.81 Milliarden US-Dollar |

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des islamischen Finanzmarktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des islamischen Finanzmarktes im Vereinigten Königreich soll von 7,81 Milliarden USD im Jahr 2025 auf 8,06 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 9,42 Milliarden USD bei einer CAGR von 3,19 % im Zeitraum 2026–2031 erreichen. Das Wachstumsprofil zeigt eine schrittweise Verschiebung von einer Nischenpositionierung hin zur Akzeptanz im Mainstream, da Scharia-konforme Produkte sowohl bei glaubensbasierten als auch bei ethisch orientierten Investoren an Zugkraft gewinnen. Steuerreformen der Regierung, die Probleme der Doppelbesteuerung bei islamischen Hypotheken beseitigt haben, sowie die Alternative Liquidity Facility der Bank of England haben strukturelle Hemmnisse abgebaut und neues institutionelles Kapital angezogen. Die stetige demografische Expansion der muslimischen Bevölkerung im Vereinigten Königreich stützt den Einlagenzufluss, während der Aufstieg rein digitaler Plattformen den Zugang über Londons traditionelle Finanzkorridore hinaus erweitert. Die Dynamik bei der Ausgabe von grünen Sukuk verbreitert die Investorenbasis weiter, da ESG-Mandate mit den Scharia-Anforderungen konvergieren.

Wesentliche Erkenntnisse des Berichts

- Nach Finanzsektor hielt das islamische Bankwesen im Jahr 2025 einen Marktanteil von 64,82 % am islamischen Finanzmarkt im Vereinigten Königreich, während Sukuk bis 2031 die schnellste CAGR von 4,66 % verzeichnen dürfte.

- Nach Kundentyp entfiel auf das Privatkunden-Segment im Jahr 2025 ein Anteil von 54,10 % an der Marktgröße des islamischen Finanzmarktes im Vereinigten Königreich und wächst bis 2031 mit einer CAGR von 3,86 %.

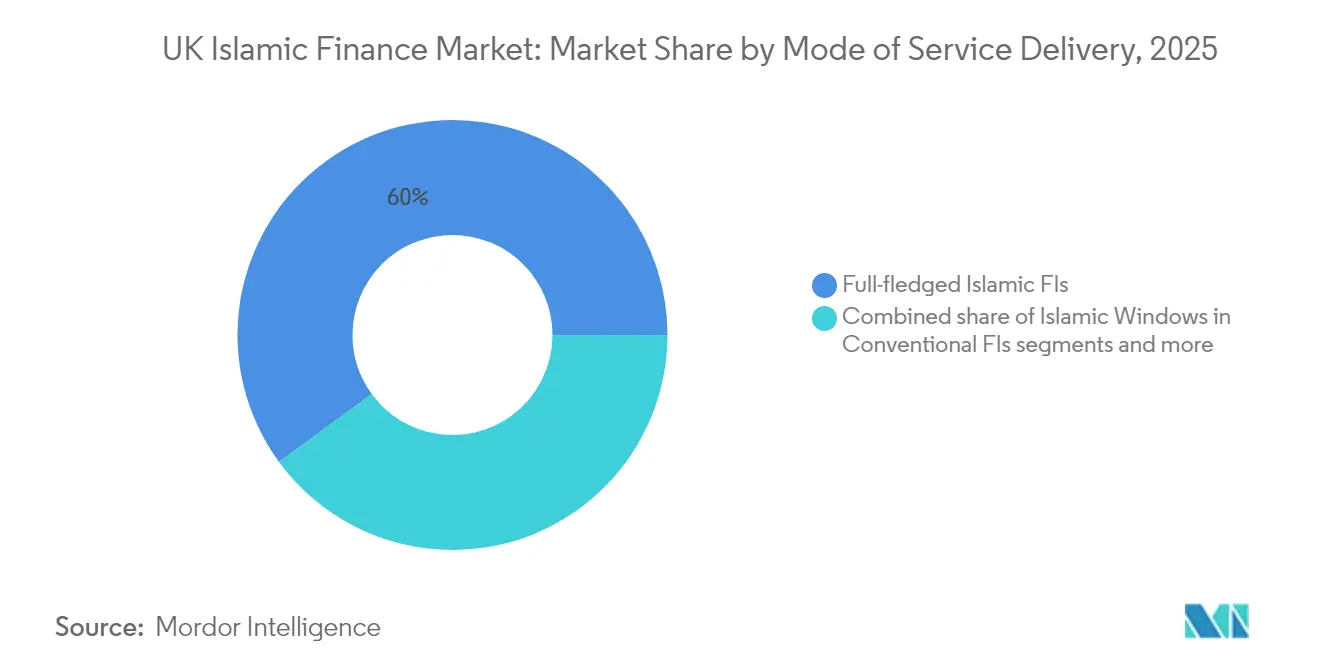

- Nach Art der Dienstleistungserbringung beherrschten vollwertige islamische Finanzinstitute im Jahr 2025 einen Umsatzanteil von 60,05 %, während rein digitale Plattformen und Fintech-Plattformen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,78 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum islamischen Finanzmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuerliche und regulatorische Gleichstellungsmaßnahmen der Regierung | +0.8% | Vereinigtes Königreich, national | Mittelfristig (2–4 Jahre) |

| Wachsende inländische muslimische Bevölkerung und Nachfrage | +0.6% | Vereinigtes Königreich, national, konzentriert in London, Birmingham und Manchester | Langfristig (≥ 4 Jahre) |

| Rolle des Vereinigten Königreichs als westlicher Islamische-Finanz-Hub | +0.5% | Global, mit dem Vereinigten Königreich als Hauptnutznießer | Langfristig (≥ 4 Jahre) |

| Islamisches Fintech demokratisiert den Vertrieb | +0.7% | Vereinigtes Königreich, national, mit internationalem Expansionspotenzial | Kurzfristig (≤ 2 Jahre) |

| ESG/Grüne-Sukuk-Anziehungskraft für ethische Investoren | +0.4% | Global, mit dem Vereinigten Königreich als wichtigstem Emissionszentrum | Mittelfristig (2–4 Jahre) |

| CGT/ATED-Reformen erschließen die Wohnraumfinanzierung | +0.3% | Vereinigtes Königreich, national, insbesondere hochwertige Immobilienmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche und regulatorische Gleichstellungsmaßnahmen der Regierung

Steuerliche Neutralitätsregelungen haben die Doppelbesteuerung beseitigt, die islamische Hypotheken zuvor gegenüber konventionellen Produkten preislich benachteiligte[1]Norton Rose Fulbright, „Islamische Finanzen: Steuerliche Entwicklungen – Update 2025”, nortonrosefulbright.com.. Die Alternative Liquidity Facility der Bank of England stellt ein Scharia-konformes Instrument bereit, das die Anforderungen an hochqualitative liquide Aktiva (HQLA) erfüllt und islamischen Banken eine Bilanzseitenflexibilität verschafft, die über zinstragende Staatsanleihen anderweitig nicht verfügbar wäre. Diese Reformen signalisieren insgesamt eine glaubwürdige langfristige politische Unterstützung und spielen ausländischen Emittenten bei der Wahl des Sukuk-Börsennotierungsplatzes in die Hände. Das Vereinigte Königreich festigt damit seine Stellung als einzige westliche Jurisdiktion, die einen vollständig ausgearbeiteten regulatorischen Rahmen für Scharia-konformes Bankwesen bietet. Die Marktteilnehmer erwarten infolgedessen eine stetige Pipeline neuer Produkteinführungen, die auf Retail- und Wholesale-Segmente abzielen.

Islamisches Fintech demokratisiert den Vertrieb

Fintech-Plattformen beseitigen geografische Barrieren, indem sie Scharia-konforme Produkte über mobile Kanäle anbieten und Verbraucher außerhalb der wichtigsten städtischen muslimischen Ballungsgebiete erreichen. Wahed Invests halal-konforme Betriebsrente demonstriert, wie eine kostengünstige digitale Architektur unterversorgte Bedarfslücken schließen kann und dabei Scharia-Governance-Standards erfüllt. Geringere Betriebsgemeinkosten ermöglichen eine wettbewerbsfähige Preisgestaltung, die auch nicht-muslimische ethisch orientierte Sparer anspricht und die gesamte adressierbare Kundenbasis für den islamischen Finanzmarkt im Vereinigten Königreich verbreitert. Regulatorische Sandboxen, die von der Financial Conduct Authority (FCA) verwaltet werden, verkürzen die Produktentwicklungszyklen und gewährleisten frühzeitiges Compliance-Feedback. Das Ergebnis ist ein Ökosystem, in dem agile Neueinsteiger schnell skalieren können und damit etablierte Banken unter Druck setzen, ihre digitalen Angebote zu überarbeiten.

Rolle des Vereinigten Königreichs als westlicher Islamische-Finanz-Hub

London beherbergt mehr Sukuk-Börsenzulassungen als jede andere Jurisdiktion ohne muslimische Mehrheit und nutzt dabei tiefgreifende rechtliche Expertise sowie eine bewährte Clearing-Infrastruktur[2]LSEG, „London Stock Exchange Sukuk-Börsenzulassungen 2025”, lseg.com.. Die Anpassungsfähigkeit des englischen Rechts ermöglicht es, komplexe Scharia-Strukturen neben konventionellen vertraglichen Rechtsmitteln bestehen zu lassen, was das grenzüberschreitende Durchsetzungsrisiko für globale Emittenten reduziert. Professionelle Dienstleistungscluster aus den Bereichen Recht, Buchhaltung und Rating sind auf islamische Transaktionen spezialisiert und senken die Ausführungskosten durch Netzwerkeffekte. Die Zeitzonenlage der Stadt ermöglicht eine Überschneidung mit MENA und Asien und bietet Ausführungsvorteile, die alternative europäische Zentren nur schwer replizieren können. Zusammengenommen verankern diese Faktoren den islamischen Finanzmarkt im Vereinigten Königreich als bevorzugten westlichen Zugang für internationales Kapital, das konforme Strukturen sucht.

ESG/Grüne-Sukuk-Anziehungskraft für ethische Investoren

Sukuk-Grundsätze schließen bereits Alkohol, Glücksspiel und konventionelle Finanzdienstleistungen aus und sind daher von Natur aus mit ESG-Filtern vereinbar, die das Engagement in schädlichen Sektoren ausschließen[3]Fitch Ratings, „EMEA Islamische Banken Ausblick 2025”, fitchratings.com.. Die nachhaltige Finanztaxonomie der britischen Regierung bestätigt ferner die in islamischen Instrumenten bevorzugten vermögensgedeckten Strukturen und stärkt das Anlegervertrauen in ökologische und soziale Ergebnisse. Grüne Sukuk-Transaktionen in London erfreuen sich einer Überzeichnung sowohl durch islamische als auch durch konventionelle Mandate und belegen damit ihre sektorübergreifende Attraktivität. Da institutionelle Investoren ihre Netto-Null-Verpflichtungen intensivieren, steigt die Nachfrage nach konformen festverzinslichen Alternativen und eröffnet neue Wachstumspfade für den islamischen Finanzmarkt im Vereinigten Königreich. Emittenten profitieren durch Zugang zu einer diversifizierten Finanzierungsbasis mit Reputationsvorteilen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Suboptimale Bilanzen begrenzen die Rentabilität | -0.4% | Vereinigtes Königreich, national, betrifft kleinere islamische Banken | Mittelfristig (2–4 Jahre) |

| Knappheit Scharia-konformer HQLA-Instrumente | -0.3% | Vereinigtes Königreich, national, mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Scharia-Standards und Gelehrtenpool | -0.2% | Global, betrifft Aktivitäten im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Rechtliche Durchsetzungshindernisse bei DSOA-Hypotheken | -0.1% | Vereinigtes Königreich, national, insbesondere bei der Streitbeilegung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Suboptimale Bilanzen begrenzen die Rentabilität

Die meisten dedizierten islamischen Banken im Vereinigten Königreich operieren mit einer Bilanzsumme von unter 5 Milliarden USD, was Skaleneffekte gegenüber Universalbanken einschränkt. Dünne Kapitalbasis erhöht die Stückkosten der Regulierungskonformität, insbesondere unter den Basel-III- und Senior-Managers-Regelwerken. HSBCs Rückzug aus dem britischen Amanah-Angebot verdeutlicht die Schwierigkeit, nachhaltige Renditen zu erzielen, wenn die Kundendichte gering bleibt. Kleinere Institute reagieren, indem sie sich auf Spezialgebiete wie die Immobilien-Überbrückungsfinanzierung konzentrieren, doch eine solche Konzentration erhöht das Portfoliorisiko. Ohne Konsolidierung oder neue Eigenkapitalzuführungen werden Rentabilitäts-Gegenwinde den Wachstumspfad für den islamischen Finanzmarkt im Vereinigten Königreich einschränken.

Knappheit Scharia-konformer HQLA-Instrumente

Trotz der Alternative Liquidity Facility fällt das Gesamtangebot an beihilfefähigen Sukuk- und Commodity-Murabaha-Instrumenten hinter die Nachfrage zurück, insbesondere in Stressphasen. Begrenzter Bestand erhöht die Geld-Brief-Spannen und zwingt Banken zur Vorhaltung höherer Kassenbestände, was das Marginenpotenzial schmälert. Die Diskrepanz verschärft sich mit zunehmender Bilanzsumme und hemmt eine aggressive Expansion. Die Entwicklung britischer Sovereign-Sukuk würde die Belastung lindern, doch das Ausgabetempo bleibt unberechenbar. Bis sich die Markttiefe verbessert, dämpfen Treasury-Engpässe die Wachstumsaussichten islamischer Banken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzsektor: Dominanz des Bankwesens steht vor Sukuk-Disruption

Das islamische Bankwesen repräsentierte 64,82 % des Umsatzes im Jahr 2025 und verankert den islamischen Finanzmarkt im Vereinigten Königreich durch Einlagenmobilisierung und Privatkundenfinanzierung. Die CAGR von 4,66 % bei Sukuk verdeutlicht jedoch eine Investorenverschiebung hin zu festverzinslichen Vermögenswerten, die nach Scharia-Regeln strukturiert sind und die effizienten Notierungsverfahren der London Stock Exchange nutzen. Die Größe des islamischen Finanzmarktes im Vereinigten Königreich für Sukuk dürfte sich ausweiten, da Emittenten wie Al Rajhi Bank und Khazanah Nasional London für Benchmark-Transaktionen nutzen. Liquiditätsvorteile kommen auch Banken zugute, die Sukuk als sekundäre Reserven halten, was einen positiven Kapitalmarktkreislauf verstärkt.

Obwohl das Bankwesen kritische Masse behält, erhöhen Gebühreneinnahmen aus der Kapitalmarktberatung und der Verwahrung von Sukuk den Anteil der Nicht-Zinserträge. Takaful bleibt noch im Frühstadium, gewinnt jedoch durch Immobilien- und Kfz-Policen an Zugkraft – eine Entwicklung, die durch klarere regulatorische Vorgaben zu Solvabilitätsmarge-Berechnungen für Scharia-konforme Versicherer gefördert wird. Spezialisierte Anbieter wie Cobalt Underwriting zeigen, wie eine Nischenfokussierung das Vollbank-Angebot ergänzen und die Reife des Ökosystems vertiefen kann. Mit zunehmender Sukuk-Markttiefe verbessert Preistransparenz die Markteffizienz und erhöht den Wettbewerbsdruck auf Banken, ihre Kostenbasis zu straffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Kundentyp: Das Privatkunden-Segment treibt die Marktentwicklung voran

Privatkunden stellten 54,10 % der Vermögenswerte im Jahr 2025, was demografisches Wachstum und erfolgreiche Produktinnovation bei Renten und ethischen Sparangeboten widerspiegelt. Der vom islamischen Finanzmarkt im Vereinigten Königreich auf Privatkunden entfallende Marktanteil dürfte weiter ansteigen, da Preisparität bei Hypotheken und digitales Onboarding die Hemmschwelle senken. Fintech-Interfaces ermöglichen Mikroinvestitionsprodukte, die für muslimische Angehörige der Generation Z attraktiv sind – eine Bevölkerungsgruppe, die zuvor aufgrund von Mindestguthabenschwellen unterversorgt war.

Institutionelle Kunden dominieren weiterhin große syndizierte Sukuk und Immobilien-Projektfinanzierungen und liefern die Skaleneffekte, die die Marktglaubwürdigkeit untermauern. Die schnellere CAGR von 3,86 % bei Privatkundenvermögen deutet jedoch auf eine Umverteilung der Wachstumstreiber hin. Unternehmens-Treasurer experimentieren ebenfalls mit islamischen Debitoren-Finanzierungstools, doch diese befinden sich noch im Pilotstadium. Insgesamt untermauert die Vertiefung im Privatkundenbereich eine stetige Verbreiterung der Größe des islamischen Finanzmarktes im Vereinigten Königreich und diversifiziert das Risiko weg von konzentrierten Großkundenengagements.

Nach Art der Dienstleistungserbringung: Digitale Transformation beschleunigt sich

Traditionelle islamische Banken hielten 2025 60,05 % der über Filial- oder Callcenter-Kanäle abgewickelten Transaktionen, doch die rein digitale Kohorte ist auf Kurs für eine CAGR von 4,78 % und übertrifft damit den Branchendurchschnitt. Geringere Betriebsausgaben ermöglichen es Fintech-Anbietern, Kontogebühren zu erlassen und wettbewerbsfähige Zinssätze anzubieten, die durch schlankere Aufwand-Ertrags-Quoten finanziert werden. Die dem Online-Kanal zuzurechnende Größe des islamischen Finanzmarktes im Vereinigten Königreich wird sich daher schneller ausweiten als der konventionelle Fußabdruck.

Konventionelle Banken mit islamischen Fenstern stehen nach HSBCs Rückzug vor strategischen Entscheidungen und wägen Compliance-Komplexität gegen inkrementelle Erträge ab. Währenddessen bringen Peer-to-Peer-Plattformen vermögensspezifische Strukturen wie Commodity-Murabaha-Mikrodarlehen zu geografisch verstreuten Kreditnehmern und fördern die finanzielle Inklusion. Die Teilnahme an FCA-Sandboxen fördert Experimente ohne Beeinträchtigung des Verbraucherschutzes. Mit der Integration von APIs und Open-Banking-Daten gewinnt das Nutzererlebnis weiter an Bedeutung und stärkt den Aufwärtstrend des digitalen Vertriebs im islamischen Finanzmarkt im Vereinigten Königreich.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

London verankert den Großteil der islamischen Finanzaktivitäten aufgrund seiner Dichte an Finanzdienstleistungen und der Sukuk-Kapazitäten der London Stock Exchange und treibt damit das Transaktionsvolumen an, das den islamischen Finanzmarkt im Vereinigten Königreich als zentralen europäischen Scharia-Hub festigt. Muslimische Bevölkerungskonzentrationen in Groß-London, Birmingham und Manchester erzeugen eine natürliche Nachfrage im Privatkundenbereich, während Unternehmenshauptsitze in der City konforme Treasury-Optionen suchen.

Regionale Ausstrahlungseffekte werden zunehmend sichtbar. Digitale Plattformen weiten ihre Reichweite auf Schottland und Nordirland aus – Regionen, die aufgrund dünner Filialnetze historisch unterversorgt waren. Die Fintech-Nutzung unter Millennials beschleunigt das Wachstum der Privatkundenvermögen außerhalb der Metropolregionen und diversifiziert den geografischen Beitrag zur Größe des islamischen Finanzmarktes im Vereinigten Königreich. Die Regierungspolitik, einschließlich dezentralisierter Unternehmensförderung, unterstützt regionale islamische KMUs und verknüpft glaubenskonformes Finanzwesen mit breiten Agenden zur regionalen Aufwertung.

Auf internationaler Ebene überspannt die Zeitzone Londons den Raum zwischen Asien und den Vereinigten Staaten und positioniert die Stadt für federführende Mandate bei globalen Sukuk-Programmen. Während Dubai und Kuala Lumpur alternative Handelsplätze bieten, bevorzugen Emittenten für hochwertige grenzüberschreitende Projekte nach wie vor englisches Recht. Infolgedessen mildern Zuflusszahlungen Brexit-bedingte Handelshemmnisse und halten die Emission von Fremdwährungs-Sukuk im islamischen Finanzmarkt im Vereinigten Königreich lebendig.

Regulatorisches Umfeld

Die islamische Finanzwirtschaft im Vereinigten Königreich operiert innerhalb eines säkularen, tätigkeitsbasierten Rahmens. Scharia-konforme Anbieter werden auf derselben Grundlage wie konventionelle Institute reguliert, gemäß der langjährigen politischen Haltung „keine Hindernisse, aber auch keine Sonderbehandlung“. Die Verhaltensaufsicht obliegt der Financial Conduct Authority (FCA), während die aufsichtsrechtliche Überwachung von der Prudential Regulation Authority (PRA) geleitet wird, sodass islamische Banken, Islamic Windows und Investmentfirmen dieselben Zulassungs-, Kapital-, Verbraucherschutz- und Finanzkriminalitätsstandards erfüllen müssen wie ihre Wettbewerber.

Ein zentraler, UK-spezifischer Ermöglicher ist die Alternative Liquidity Facility (ALF) der Bank of England, die das Scharia-konforme Liquiditätsmanagement unterstützt. Sie ermöglicht es berechtigten islamischen Banken, aufsichtsrechtliche Liquiditätsanforderungen zu erfüllen, ohne auf zinstragende Instrumente zurückzugreifen. Auf legislativer und steuerlicher Seite hat das Vereinigte Königreich den Rahmen der „alternativen Finanzierung“ genutzt, um strukturelle Reibungsverluste zu verringern, einschließlich der Anerkennung und Behandlung von Alternative Finance Investment Bonds (AFIBs) wie Sukuk, unterstützt durch Änderungen im Finance Act 2018. Jüngere Änderungen im Finance Bill (2024-2025) zielten auf steuerliche Fragen im Zusammenhang mit der Nutzung alternativer Finanzierung zur Kapitalbeschaffung auf bestehenden Vermögenswerten ab und stärkten damit die Gleichbehandlung Scharia-konformer Strukturen im Bank- und Kapitalmarktgeschäft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der islamischen Finanzwirtschaft im Vereinigten Königreich beginnt mit der Produktstrukturierung und Governance (Scharia-Beiräte, Scharia-Prüfung und -Audit sowie Rechtsdokumentation nach englischem Recht). Sie geht dann über in die Origination durch vollwertige islamische Banken, Islamic Windows konventioneller Banken und Fintech-Plattformen, die Spar-, Immobilienfinanzierungs-, Geschäftsfinanzierungs- und Anlageprodukte vertreiben. Finanzierung und Risikointermediation stützen sich auf Einlagenmobilisierung, Großhandelsfinanzierung und Kapitalmarktemissionen, wobei die London Stock Exchange als zentrale Handelsplattform für Sukuk-Notierungen sowie zugehörige Dienstleistungen wie Notierung, Verwahrung, Clearing und Investorenzugang fungiert.

Professionelle Dienstleistungen (Anwaltskanzleien, Wirtschaftsprüfer und Berater) sowie spezialisierte Prüfungsanbieter für Scharia-Konformität fungieren als zentrale Ermöglicher. Die Kette hängt zudem von Bewertungs-, Servicing- und Vermögensverwaltungsinfrastruktur ab, insbesondere für immobiliengedeckte UK-Portfolios. Liquiditäts- und Bilanzmanagement bleibt ein Engpassknoten, wobei die Knappheit an Scharia-konformen HQLA die Abhängigkeit von Instrumenten wie der ALF der Bank of England erhöht und die Rolle des Sukuk-Sekundärmarkts stärkt. Der Vertrieb wird zunehmend mehrkanalig, wobei digitales Onboarding und Partnerschaften die Kundengewinnung mit regulierten Bilanzen verknüpfen, während steuerliche Gleichstellungsänderungen im Rahmen der britischen alternativen Finanzierung die Ausführungsreibung bei Hypotheken, Fonds und Sukuk-Strukturen verringern.

Wettbewerbslandschaft

Der Marktwettbewerb ist moderat. Al Rayan Bank führt bei Privatkundeneinlagen und nutzt seine Stärke in der Wohnbaufinanzierung und im Spargeschäft. Gatehouse Bank besetzt erfolgreich eine rentable Nische in der Immobilien-Überbrückungsfinanzierung und Build-to-Rent-Projekten und nutzt dabei Risikoappetitunterschiede, die Universalbanken abschrecken. BLME Holdings konzentriert sich auf die Vermögensverwaltung und bedient vermögende Privatkunden durch maßgeschneiderte Leasingstrukturen.

Fintech-Neueinsteiger verleihen dem Wettbewerb frischen Schwung. Wahed Invest richtet sich mit Bruchteils-ETFs an millennial-Sparer, während Nomo Bank, unterstützt von BLME, grenzüberschreitendes digitales Banking für GCC-Kunden bereitstellt. Diese Herausforderer setzen Cloud-native Kernplattformen ein und erzielen Aufwand-Ertrags-Quoten von unter 40 %, mit denen traditionelle Banken nur schwer mithalten können. Etablierte Institute reagieren, indem sie veraltete Workflows digitalisieren und mit RegTech-Unternehmen kooperieren, um die Scharia-Prüfung zu automatisieren.

Konsolidierungsgespräche flammen periodisch auf, angetrieben durch suboptimale Bilanzdynamiken. Doch unterschiedliche Aktionärsziele und variierende Scharia-Governance-Praktiken erschweren Fusionen. Strategische Kooperationen – etwa islamische Fintechs, die Back-Office-Dienste etablierter Banken unter Eigenmarke anbieten – bieten eine Übergangslösung. Die FCA-Aufsicht sichert wettbewerbliche Chancengleichheit, verhindert Rentenverhalten und lässt dabei Produktdifferenzierung im islamischen Finanzmarkt im Vereinigten Königreich zu.

Marktführer der islamischen Finanzbranche im Vereinigten Königreich

Gatehouse Bank

Al Rayan Bank

QIB UK

BLME

HSBC Amanah UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Für den britischen Markt für islamische Finanzwirtschaft liegt eine klare Chance in der Erweiterung des Angebots und der Nutzbarkeit Scharia-konformer liquider Vermögenswerte und auf Pfund Sterling lautender Instrumente für UK-regulierte Bilanzen. Die Alternative Liquidity Facility der Bank of England adressiert einen Teil dieser Einschränkung, beseitigt sie jedoch nicht vollständig. Politische Signale zur staatlichen Emission bleiben ebenfalls relevant für dieses Chancenfeld: 2026 erklärte die Chief Secretary to HM Treasury, Lucy Rigby, öffentlich, dass Gespräche über einen möglichen dritten britischen Staats-Sukuk ein fortgeschrittenes Stadium erreicht hätten, was direkt mit Bedarfen an Benchmarks, Liquiditätsinstrumenten und internationaler Positionierung verknüpft ist.

Auf der Seite des Vermögensmanagements und alternativer Investments wird das Chancenfeld durch neue regulierte Vehikel und spezialisierte Finanzierungsstrukturen erweitert, die über das Kern-Retailbanking hinaus zusätzliche Produktvielfalt schaffen. 2026 gab Channel Capital Advisors LLP einen ersten Abschluss (First Close) für den Corniche Sharia Fund als FCA-regulierten alternativen Investmentfonds bekannt. Parallel dazu schloss Offa eine auf GBP lautende Betriebskapitalbeschaffung mittels einer Sukuk- und Warrant-Struktur ab, notiert an The International Stock Exchange (Guernsey). Zusammen unterstützen diese Schritte eine breitere Pipeline für Scharia-konforme Fonds und Private-Market-Engagements und ergänzen die laufenden Arbeiten zur steuerlichen Gleichstellung im Bereich alternativer Finanzierung, einschließlich der Finance-Bill-Änderungen 2024-2025, die strukturelle Reibungsverluste bei der Kapitalbeschaffung mittels Scharia-konformer Strukturen verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Offa schloss eine Betriebskapitalbeschaffung in Höhe von 6,5 Mio. GBP mittels einer Sukuk- und Warrant-Struktur ab, notiert an The International Stock Exchange (Guernsey). Die Transaktion erweiterte die Finanzierungswege für auf das Vereinigte Königreich fokussierte Scharia-konforme Spezialkreditgeber und zeigte den Einsatz kapitalmarktähnlicher Strukturen zur Unterstützung von Nichtbanken-Bilanzen.

- Mai 2026: Gatehouse Bank erhöhte die Finanzierungs-zu-Einkommens-Verhältnisse über ihre Home Purchase Plan-Produkte hinweg und ermöglichte Wohnimmobilienfinanzierungen bis zum Sechsfachen des Bruttoeinkommens für Kunden in England und Wales. Die Änderung erweiterte die adressierbare Nachfrage im Bereich Scharia-konformer Immobilienfinanzierung und verstärkte den Wettbewerbsdruck auf Produktdesign und Erschwinglichkeitskennzahlen bei islamischen Retailangeboten.

- Mai 2025: Masraf Al Rayan (Al Rayan Bank) gab die Emission eines USD 500 Mio. schweren, 5-jährigen unbesicherten vorrangigen Reg-S-Sukuk bekannt. Der Deal stärkte die Tiefe des Sukuk-Marktes und liefert einen Referenzpunkt für UK-verknüpfte islamische Finanzaktivitäten im Zusammenhang mit internationalen Bilanzen und der Kapitalmarktintermediation in London.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Studie wird der britische Markt für islamische Finanzwirtschaft definiert als der Wert Scharia-konformer Finanzprodukte und -dienstleistungen, die im Vereinigten Königreich in den Bereichen Bankwesen, Kapitalmärkte und verwandte islamische Finanzaktivitäten erbracht werden, erfasst dort, wo die zugrunde liegende Vertragsstruktur Scharia-konform und ertragswirksam ist.

Umfangsausschlüsse: Rein konventionelle Finanzprodukte, informelle Gemeinschaftskredite und nicht im Vereinigten Königreich verbuchte islamische Vermögenswerte, die nur im Vereinigten Königreich vermarktet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Finanzsektor

- Islamisches Bankwesen

- Islamische Versicherung (Takaful)

- Islamische Anleihen (Sukuk)

- Islamische Fonds

- Sonstige islamische Finanzinstitute (OIFLs)

- Nach Kundentyp

- Geschäftskunden

- Privatkunden

- Nach Art der Dienstleistungserbringung

- Vollwertige islamische Finanzinstitute

- Islamische Fenster in konventionellen Finanzinstituten

- Rein digitale Plattformen / Fintech-Plattformen

- Alternative Plattformen (Crowdfunding, P2P)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Abgrenzung der britischen Marktgrenzen unter Verwendung öffentlicher, frei zugänglicher Quellen wie statistischer Veröffentlichungen der Bank of England, britischer Regierungspublikationen von HM Treasury und dem Office for National Statistics sowie politischer und marktbezogener Updates der FCA. Wir nutzten zudem Referenzmaterialien von Branchenverbänden und Börsen, etwa Inhalte der London Stock Exchange zu Sukuk-Notierungen, sowie Kurzberichte von Branchenverbänden, die Produktstrukturen einfach beschreiben.

Um diese Inputs in ein einsatzfähiges Modell zu überführen, prüften wir Jahresberichte, aufsichtsrechtliche Offenlegungen, Investorenpräsentationen und seriöse Presseberichterstattung, um Veränderungen bei Produkteinführungen und Bilanztrends zu erfassen. Kostenpflichtige Abonnements wurden nur dort eingesetzt, wo sie zusätzliche Struktur bieten, hauptsächlich für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie selektive Patentdatenbankprüfungen, um Produktinnovationsthemen zu erkennen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Verlauf der Studie herangezogen.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Marktteilnehmern aus dem islamischen Bankwesen, der Sukuk- und Fondsstrukturierung, takaful-bezogenen Aktivitäten und Vertriebspartnern, damit Annahmen daran geprüft werden konnten, wie Produkte im Vereinigten Königreich tatsächlich verbucht und bepreist werden. Wir sprachen zudem mit Beratern und Branchenbeobachtern, um Nachfragetreiber, das Tempo neuer Emissionen und die Frage, wie Islamic Windows gegenüber vollständig islamischen Instituten gezählt werden, zu triangulieren, was uns half, durch öffentliche Berichterstattung entstandene Lücken zu schließen.

Verteilung der Primärforschungsteilnehmer im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 14% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzte einen Top-down- und Bottom-up-Ansatz, bei dem zunächst britische Nachfragepools und regulierte Finanzaktivitäten rekonstruiert und anschließend mittels selektiver Aggregationen gegengeprüft wurden, um die Gesamtwerte realistisch zu halten. Der Top-down-Aufbau stützte sich auf über die Zeit verfolgbare Signale der britischen islamischen Finanzwirtschaft, wie das Wachstum islamischer Bankvermögen und die Produktdurchdringung, die an London gebundene Sukuk-Notierungs- und Emissionsaktivität sowie das Tempo der Einführung Scharia-konformer Anlageprodukte.

Diese Makrosignale wurden dann durch Bottom-up-Näherungen anhand von Stichproben zu Preis- und Volumenlogik bestätigt, einschließlich typischer Gebühren- und Margenspannen, Produktmix-Aufteilungen über Bankwesen, Sukuk, Fonds und takaful-bezogene Aktivitäten sowie beobachteter Bilanz- und AUM-Bewegungen aus öffentlichen Offenlegungen. Bei unvollständiger Unternehmensberichterstattung wurden Lücken durch Peer-Benchmarking innerhalb desselben Produkttyps sowie durch Anwendung konservativer, in Primärgesprächen validierter Bandbreiten geschlossen.

Die Prognose stützte sich auf eine Szenarioanalyse, gestützt durch die Trendkonsistenz bei den wichtigsten Treibern, hauptsächlich die erwartete Nachfrage von Privat- und institutionellen Kunden, die Pipeline für Sukuk und Scharia-konforme Finanzierung sowie Zins- und Inflationsbedingungen, die Finanzierungsvolumina und Spreads beeinflussen. Die Annahmen wurden mit Praktikern überprüft, damit die Zukunftsperspektive an das gebunden bleibt, was bei Produkteinführung und Underwriting-Kapazität realistisch machbar ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem das Modell mit unabhängigen Signalen trianguliert und anschließend auf Jahr-zu-Jahr-Sprünge geprüft wurde, die nicht zu bekannten regulatorischen oder Marktereignissen passen. Wenn eine Abweichung groß erschien, überprüften die Analysten die Eingangsreihen erneut, überdachten Umrechnungs- und Zeitannahmen und kontaktierten ausgewählte Befragte erneut, um zu bestätigen, ob die Änderung aus dem Umfang, dem Buchungsort oder einer echten Aktivitätsverschiebung resultierte.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, bei der Logik, Berechnungen und Marktkonsistenz von einem weiteren Analysten geprüft werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Emissionen, Produktverfügbarkeit oder Nachfrage verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des britischen Marktes für islamische Finanzwirtschaft von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für die islamische Finanzwirtschaft im Vereinigten Königreich stimmen oft nicht überein, da der Markt entweder als jährliche Aktivität und Umsätze oder als Gesamtvermögen und -salden gemessen werden kann, und beide entwickeln sich nicht in jedem Jahr gleich. Unterschiede ergeben sich zudem daraus, ob eine Quelle nur vollständig islamische Institute zählt oder auch Islamic Windows und digital bereitgestellte Produkte einbezieht.

Belege wie berichtete Vermögenswerte der britischen islamischen Finanzwirtschaft, an London gebundene Sukuk-Notierungs- und Emissionssignale sowie in Finanzberichten sichtbare Jahr-für-Jahr-Bewegungen sind die Prüfungen, die die Schätzung von Mordor Intelligence an der in diesem Bericht verwendeten wertbasierten Marktabgrenzung ausrichten, anstatt an einer breiteren Gesamtsumme ausstehender Vermögenswerte.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,81 Mrd. USD (2025) | |

| Branchenbericht A | 7,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wird als breite Sektorschätzung dargestellt, mit begrenzter Klarheit darüber, ob Islamic Windows, Fonds und gebührenbasierte Dienstleistungen konsistent in den gemessenen Wert einbezogen werden. |

| Global Finance Index B | 42,60 Mrd. USD (2023) | Erfasst islamische Finanzvermögen im Vereinigten Königreich, was eine Bestandsgröße darstellt, die Salden und Bestände umfassen kann, die nicht dem jährlichen Marktwert entsprechen, sodass sie naturgemäß höher liegt als ein wertbasierter Größenbestimmungsansatz. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch das, was gemessen wird (in einem Jahr erzielter Wert gegenüber ausstehenden Vermögenswerten), sowie durch das Timing des Basisjahres erklärt wird. Indem der Umfang an klar definierte, im Vereinigten Königreich verbuchte Scharia-konforme Aktivitäten gebunden bleibt und die Annahmen anschließend durch öffentliche Signale und Primärprüfungen validiert werden, bleibt die Endzahl transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der islamische Finanzmarkt im Vereinigten Königreich im Jahr 2026?

Die Größe des islamischen Finanzmarktes im Vereinigten Königreich beträgt 8,06 Milliarden USD im Jahr 2026 und soll bis 2031 auf 9,42 Milliarden USD anwachsen.

Welches Segment wächst innerhalb des Sektors am schnellsten?

Die Sukuk-Emission wächst bis 2031 mit einer CAGR von 4,66 % und übertrifft damit das Bankwesen, Takaful und Fonds.

Was treibt die Privatkundennachfrage nach islamischen Hypotheken an?

Die Abschaffung der Doppelbesteuerung, digitales Onboarding und wettbewerbsfähige Preisgestaltung haben die Nachfrage im Privatkundensegment angekurbelt.

Welche Bedeutung haben Fintech-Plattformen für das künftige Wachstum?

Rein digitale Anbieter sollen mit einer CAGR von 4,78 % wachsen und sind damit zentral für die Ausweitung des Vertriebs.

Warum bevorzugen internationale Emittenten London für Sukuk-Börsenzulassungen?

London vereint einen flexiblen Rechtsrahmen, tiefgreifende Expertise in professionellen Dienstleistungen und günstige Zeitzonen-Abdeckung – alles untermauert durch eine unterstützende Regulierung.

Wie ist der Ausblick für die Rentabilität islamischer Banken?

Die Rentabilität hängt von der Skalierung der Bilanzen, der Ausweitung des HQLA-Angebots und der Digitalisierung des Betriebs zur Senkung der Aufwand-Ertrags-Quoten ab.

Seite zuletzt aktualisiert am: