Größe und Marktanteil des Nahe-Osten-Marktes für islamische Finanzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

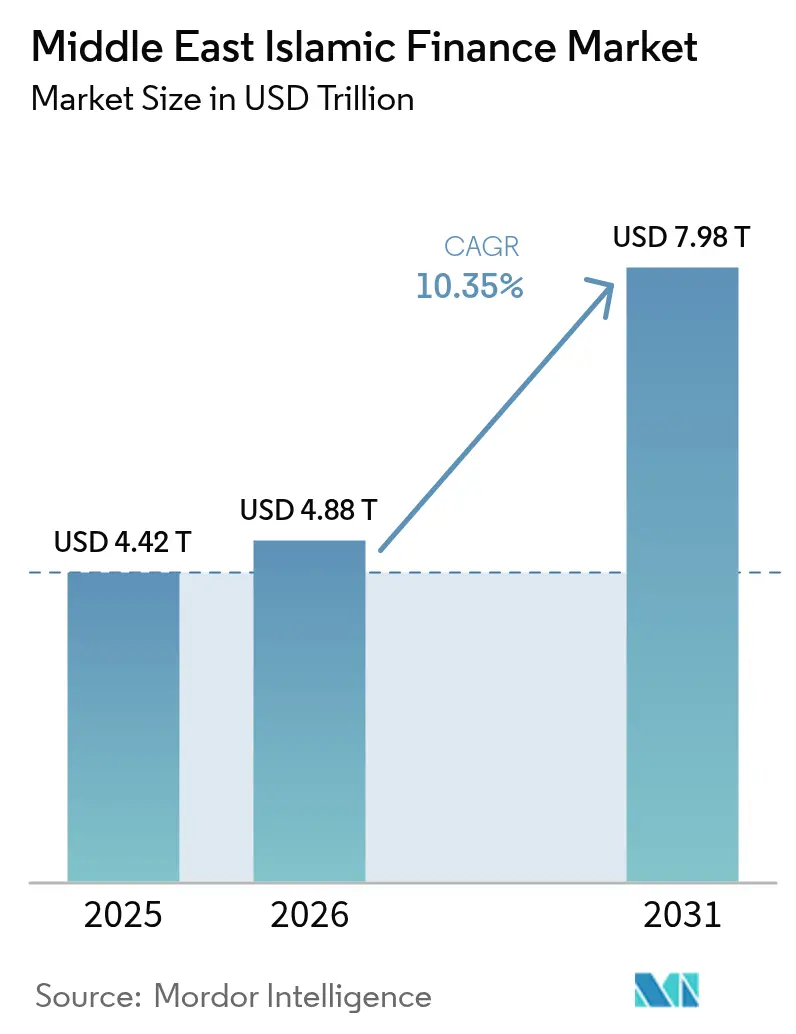

| Marktgröße im Basisjahr (2025) | 4.42 Billionen US-Dollar |

| Marktgröße (2026) | 4.88 Billionen US-Dollar |

| Marktgröße (2031) | 7.98 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nahe-Osten-Marktes für islamische Finanzen von Mordor Intelligence

Die Marktgröße des Nahe-Osten-Marktes für islamische Finanzen wird im Jahr 2026 auf 4,88 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 4,42 Billionen USD, wobei die Prognosen für 2031 einen Wert von 7,98 Billionen USD zeigen, was einem Wachstum von 10,35 % CAGR über den Zeitraum 2026–2031 entspricht. Laufende staatliche Gigaprojekte, erweiterte Verpflichtungen der Staatsfonds sowie aggressive Sukuk-Emissionspipelines verankern weiterhin die Finanzierungsnachfrage, während die regulatorische Harmonisierung innerhalb des Golfkooperationsrats (GKR) grenzüberschreitende Reibungsverluste verringert und regionale Liquiditätsstandards anhebt[1]Saudi Vision 2030, "Strategische Ziele der Vision 2030," VISION2030.GOV.SA. Digital-first-Anbieter senken die Kundenakquisitionskosten um bis zu 40 %, was etablierte Banken zu mobile-zentrierten Betriebsmodellen, Robo-Advisory-Vermögensverwaltungstools und Open-Finance-Architekturen drängt, die den AAOIFI-Leitlinien entsprechen[2]Zentralbank der VAE, "Vorschriften zu digitaler Währung und Open Finance," CENTRALBANK.AE. Gleichzeitig erschließen grüne und nachhaltigkeitsgebundene Sukuk-Strukturen vergünstigte Konditionen für staatliche und unternehmenseigene Emittenten, erweitern die Investorenbasis und stärken die Rolle des Nahe-Osten-Marktes für islamische Finanzen in globalen ESG-Kapitalflüssen.

Wesentliche Erkenntnisse des Berichts

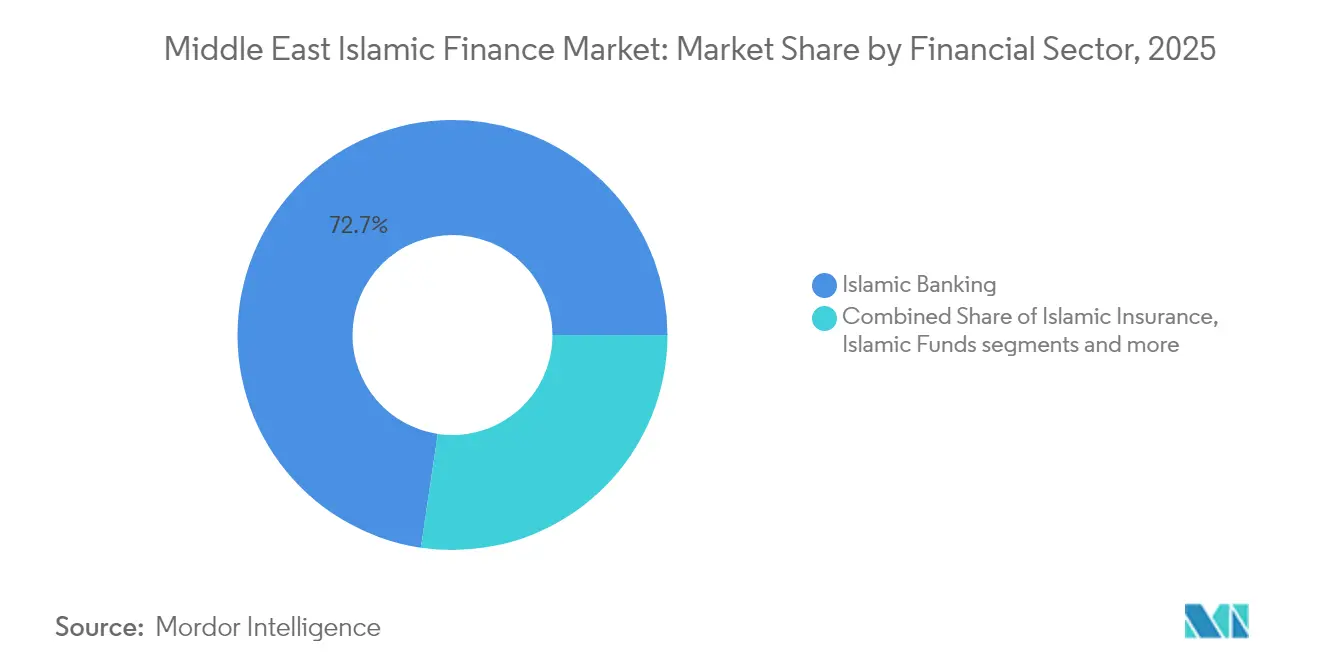

- Nach Finanzsektor führte das islamische Banking mit einem Marktanteil von 72,65 % am Nahe-Osten-Markt für islamische Finanzen im Jahr 2025; rein digitale islamische Banking-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 18,05 % expandieren.

- Nach Kundentyp entfielen 56,25 % des Marktanteils am Nahe-Osten-Markt für islamische Finanzen im Jahr 2025 auf Geschäftskunden, während das Verbrauchersegment bis 2031 mit einer CAGR von 13,75 % wächst.

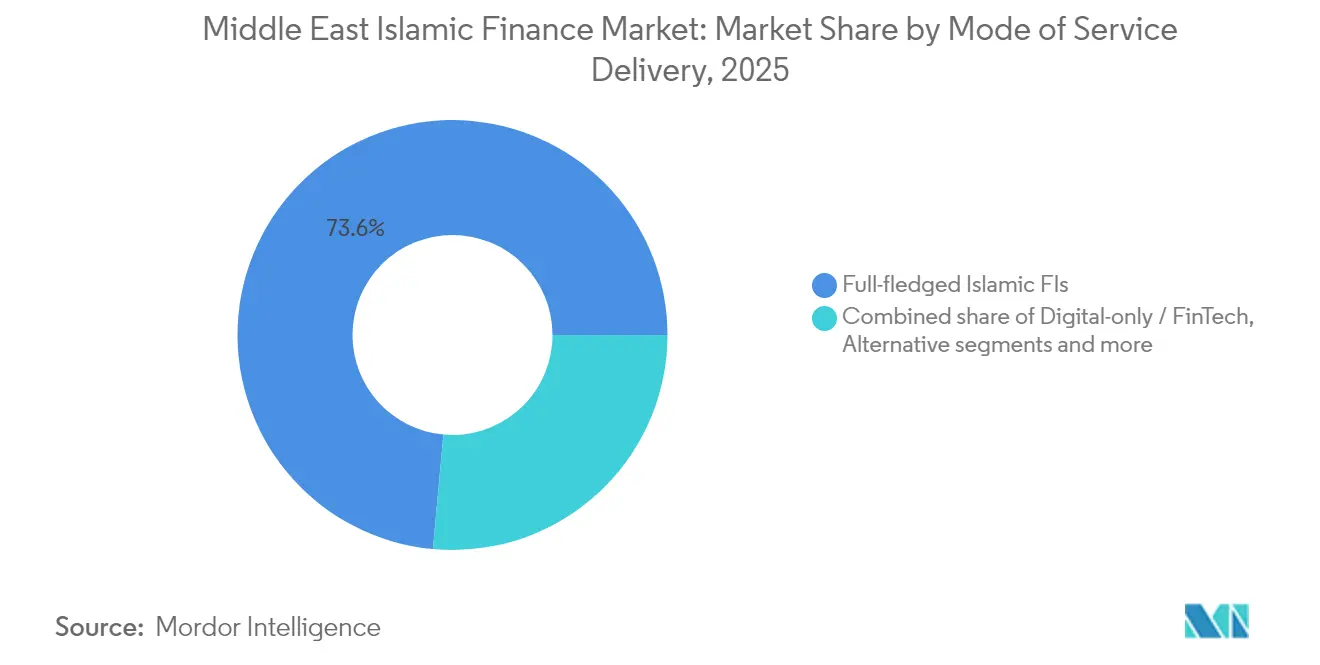

- Nach Dienstleistungserbringungsart hielten vollständig islamische Finanzinstitute im Jahr 2025 einen Anteil von 73,55 % an der Marktgröße des Nahe-Osten-Marktes für islamische Finanzen; rein digitale Plattformen und Fintech-Plattformen verzeichnen die schnellste prognostizierte CAGR von 21,25 % zwischen 2026 und 2031.

- Nach Geografie erzielte Saudi-Arabien im Jahr 2025 einen Marktanteil von 49,05 % am Nahe-Osten-Markt für islamische Finanzen; die Vereinigten Arabischen Emirate sind die am schnellsten wachsende geografische Region mit einer CAGR von 16,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nahe-Osten-Marktes für islamische Finanzen

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Gigaprojekte befeuern die islamische Kreditnachfrage | +2.8% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Staatlicher und unternehmerischer Vorstoß für ESG/grüne Sukuk-Emissionen | +1.9% | GKR-weit, Ägypten | Mittelfristig (2–4 Jahre) |

| Regulatorische Harmonisierung im GKR verbessert grenzüberschreitende Liquidität | +1.4% | GKR-Staaten | Mittelfristig (2–4 Jahre) |

| Obligatorische Krankenversicherungsgesetze beschleunigen die Takaful-Penetration | +1.2% | VAE, Saudi-Arabien, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Aufstieg Scharia-konformer digitaler Vermögensplattformen senkt Kundenakquisitionskosten | +1.6% | VAE, Saudi-Arabien, Bahrain | Kurzfristig (≤ 2 Jahre) |

| CBDC-Pilotprojekte der Zentralbanken erschließen Scharia-konforme Liquiditätsinstrumente | +1.7% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Gigaprojekte befeuern die islamische Kreditnachfrage

Große Infrastrukturprojekte, darunter Saudi-Arabiens NEOM-Stadt im Wert von 500 Milliarden USD, Dubais Stadtmasterplan 2040 und Katars Transport- und Gesundheitsinitiativen, tragen maßgeblich zur langfristigen Wachstumsdynamik der Nachfrage nach Scharia-konformer Projektfinanzierung bei[3]NEOM Company, "Projektfinanzierung und Entwicklungsaktualisierungen," NEOM.COM . Die ersten Sukuk-Tranchen für NEOM haben die Tragfähigkeit innovativer Gewinn-und-Verlust-Beteiligungsmechanismen unter Beweis gestellt und gleichzeitig die Beteiligung globaler Investoren gesichert. Diese Entwicklung hat die verfügbare Kapitalbasis für Auftragnehmer und Zulieferer wirksam verbreitert. Die vorhersehbaren Finanzierungszeitpläne dieser Projekte ermöglichen es islamischen Banken, längerfristige Vermögenswerte zu sichern, was die Asset-Liability-Steuerung und die Ertragssichtbarkeit über den Prognosehorizont hinaus verbessert. Lieferkettenakteure benötigen nunmehr islamische Betriebsmittelkredite und Handelsfinanzierungslösungen, wodurch die Kreditdurchdringung über die primären Sponsoren hinaus vertieft wird. Insgesamt bilden diese Projekte langfristige Kreditvergabepipelines, die die Expansion des Nahe-Osten-Marktes für islamische Finanzen untermauern.

Staatlicher und unternehmerischer Vorstoß für ESG/grüne Sukuk-Emissionen

Im Jahr 2024 verzeichneten die Volumina grüner Sukuk ein deutliches Wachstum, was die zunehmende Integration von ESG-Überlegungen mit der Scharia-Konformität widerspiegelt. Saudi-Arabien trat mit seiner ersten grünen Sukuk-Emission in den Markt ein, während ADNOC einen nachhaltigkeitsgebundenen Sukuk emittierte. Beide Emissionen erzielten Preise unterhalb konventioneller Äquivalente, was eine messbare Senkung der Kapitalkosten belegt. Ägyptens geplantes Programm soll die Emittentenbasis über den GKR hinaus erweitern und zu einer größeren geografischen Diversifizierung sowie einer verbesserten Sekundärmarktaktivität beitragen. Das Investoreninteresse, getrieben durch ethische und religiöse Überzeugungen, verbreitert die Käuferbasis, verbessert dadurch die Liquidität und erleichtert eine effizientere Preisfindung für Sukuk. Die Ausrichtung der ESG-Politikziele auf die Grundsätze der islamischen Finanzen positioniert Sukuk als bedeutende Anlageklasse, die die kontinuierliche Expansion des Nahe-Osten-Marktes für islamische Finanzen unterstützt.

Regulatorische Harmonisierung im GKR: Stärkung der grenzüberschreitenden Liquidität

Im Jahr 2024 hat die Einführung einheitlicher Scharia-Governance-Rahmen durch die GKR-Zentralbanken Compliance-Prozesse gestrafft, Redundanzen reduziert und Transaktionskosten für bankenübergreifend tätige Institute gesenkt. Die AFAQ-Zahlungsschiene, die erhebliche monatliche Scharia-konforme Abrechnungen ermöglicht, hat die grenzüberschreitende Transaktionseffizienz verbessert und die innerregionalen Handelsfinanzierungskapazitäten gestärkt. Bahrains Übernahme der AAOIFI-Standards als standardisiertes Regelwerk hat Sukuk-Dokumentationsverfahren vereinfacht und Emissionszeitpläne verkürzt. Darüber hinaus haben die Open-Finance-Vorschriften der VAE, die API-Interoperabilität vorschreiben, Fintech-Innovationen gefördert und eine nahtlose grenzüberschreitende Datenportabilität ermöglicht. Diese Fortschritte haben strukturelle Ineffizienzen minimiert, regionale Skaleneffekte erschlossen, Bilanzen ausgeweitet und wettbewerbsfähige Preisgestaltung gefördert und dadurch das Wachstum des Nahe-Osten-Marktes für islamische Finanzen beschleunigt.

Obligatorische Krankenversicherungsgesetze beschleunigen die Takaful-Penetration

Obligatorische Krankenversicherungsprogramme in Saudi-Arabien, den VAE und Kuwait fügen den Takaful-Anbietern Millionen neuer Versicherungsnehmer hinzu, was in einigen Märkten bis 2027 zu einer Verdoppelung der Prämienvolumina führen dürfte. Saudi-Arabien allein hat seit 2024 über 15 Millionen neue Takaful-Policen ausgestellt, was den steilsten jährlichen Anstieg in der Geschichte darstellt. Die Ausweitung der Pflichtversicherung der VAE auf die nördlichen Emirate wird voraussichtlich bis 2026 zusätzliche jährliche Prämien in Höhe von 1,2 Milliarden USD einbringen, wobei Familien-Takaful-Produkte unter Expatriates besonders stark nachgefragt werden. Obligatorische Rahmenbedingungen schaffen vorhersehbare Risikopools, die durch Skaleneffekte Prämienrabatte von 10–15 % ermöglichen, ohne die Rentabilität zu beeinträchtigen. Der gesetzliche Charakter der Versicherungsabdeckung sichert stetige Cashflow-Ströme und unterstützt den Versicherungsbereich des Nahe-Osten-Marktes für islamische Finanzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Sekundärmarktliquidität für Sukuk-Instrumente | -1.8% | GKR-weit, Übertragungseffekte auf Malaysia | Mittelfristig (2–4 Jahre) |

| Mangel an hybriden Scharia/Technologie-Fachkräften in den Märkten des Nahen Ostens | -1.3% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Mögliche Bilanzauswirkungen des bevorstehenden AAOIFI Std. 62 zur Sukuk-Risikoübertragung | -2.1% | Globale islamische Banken | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsrisiken in Open-Banking-APIs | -1.4% | Digitale GKR-Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Sekundärmarktliquidität für Sukuk-Instrumente

Der tägliche Sukuk-Umsatz bleibt im Vergleich zu gleichwertigen Anleihemärkten erheblich geringer, wobei sich die Geld-Brief-Spannen bei Unternehmensanleihen aufgrund unzureichender Market-Making-Infrastruktur ausweiten. Die Präferenz islamischer Banken und Takaful-Gesellschaften für Kauf-und-Halte-Strategien führt zu einem konzentrierten Streubesitz, schränkt das frei handelbare Angebot ein und behindert eine effiziente Preisfindung. Kleinere Sukuk-Emissionen erfahren häufig längere Inaktivitätsphasen, erschweren Portfolioanpassungen und erfordern in Phasen geldpolitischer Straffung Konzessionen. Darüber hinaus verringern regulatorische Einschränkungen, die konventionelle Investoren von der Teilnahme an Sekundärmärkten abhalten, die Tiefe des Orderbuchs zusätzlich. Diese Liquiditätsengpässe erhöhen Refinanzierungsrisiken und dämpfen den Wachstumspfad des Nahe-Osten-Marktes für islamische Finanzen.

Mangel an hybriden Scharia/Technologie-Fachkräften in den Märkten des Nahen Ostens

Branchenverbände berichten von einem kritischen Mangel an Fachleuten mit Expertise sowohl in islamischer Rechtswissenschaft als auch in Fintech-Architektur. Dieser Talentmangel hat in den vergangenen Jahren zu erheblichen Gehaltsprämien geführt. Der lange Zeitraum, der für den Erwerb beider Qualifikationen erforderlich ist, stellt für viele eine Eintrittsbarriere dar, während die rasante Entwicklung des Fintech-Sektors den erforderlichen Wissensumfang kontinuierlich erweitert. Infolgedessen stoßen Finanzinstitute auf operative Herausforderungen bei der Einführung von Produkten, die Echtzeit-Scharia-Prüfungen in ihre Programmierkodizes integrieren. Obwohl Bildungsprogramme entwickelt werden, um diesem Problem zu begegnen, reicht die Zahl qualifizierter Absolventen nicht aus, um die Marktnachfrage zu decken – ein Trend, der voraussichtlich bis 2030 anhalten wird. Dieser Talentmangel treibt die Projektkosten in die Höhe, verlängert die Markteinführungszeiten und schränkt den Wachstumspfad des Marktes für islamische Finanzen im Nahen Osten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzsektor: Digitales Banking treibt die Entwicklung islamischer Finanzen voran

Das islamische Banking machte im Jahr 2025 72,65 % des Nahe-Osten-Marktes für islamische Finanzen aus und unterstreicht damit seine Rolle als Ankerfranchise des Sektors. Innerhalb dieser Basis expandieren rein digitale islamische Herausforderer mit einer CAGR von 18,05 %, verglichen mit einem Wachstum im mittleren einstelligen Bereich für traditionelle Filialnetze. Die Divergenz spiegelt überlegene Stückökonomie, sinkende Kundenakquisitionskosten und die Attraktivität eines optimierten Onboardings wider, das den AAOIFI-Standards entspricht. Die islamische Versicherung, also Takaful, ist das am schnellsten wachsende traditionelle Segment, gestützt durch obligatorische Krankenversicherungsgesetze, die die Prämienvolumina in Märkten wie Kuwait bis 2027 verdoppeln. Die Sukuk-Emission diversifiziert sich weiterhin in ESG-Formate, da staatliche und unternehmerische Emittenten Kapitalkostevorteile nutzen, während spezialisierte sonstige islamische Finanzinstitute (OIFLs) Nischen-Handelsfinanzierungs- und Waren-Murabaha-Dienstleistungen anbieten, die das Kernbankgeschäft ergänzen.

Die Digitalisierung treibt auch die Produktentwicklungsgeschwindigkeit voran: Banken setzen KI-Screener ein, um Scharia-konforme Aktien zu filtern, und Blockchain-Pilotprojekte versprechen eine sofortige Sukuk-Abwicklung. Der Erfolg grüner Sukuk belegt die Kompatibilität islamischer Strukturen mit Nachhaltigkeitsimperativen und zieht größere Allokationen globaler ESG-Fonds an, was die Markttiefe stärkt. Islamische Fonds erleben ein erneuertes institutionelles Interesse, insbesondere von Pensions- und Stiftungsallokateuren, die sowohl glaubensbezogene als auch ESG-Ausrichtung anstreben. Die digitale Suite von Al Rajhi Bank veranschaulicht das hybride Modell, bei dem die Skalenstärke etablierter Banken auf die Agilität von Fintechs trifft und so sicherstellt, dass Platzhirsche relevant bleiben, während neue Marktteilnehmer den Marktzugang erweitern. Zusammen festigen diese Trends die Dynamik des Nahe-Osten-Marktes für islamische Finanzen und diversifizieren die Ertragstreiber über Teilsektoren hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Dynamik im Verbrauchersegment nimmt zu

Geschäftskunden hielten im Jahr 2025 56,25 % des Marktanteils am Nahe-Osten-Markt für islamische Finanzen, was eine historische Präferenz für Unternehmenskredite und Handelsfinanzierung widerspiegelt. Dennoch wird für Privatkunden bis 2031 ein Wachstum mit einer CAGR von 13,75 % prognostiziert. Obligatorische Takaful-Anforderungen und mobile-first-Banklösungen, wie die Scharia-konforme Investitionsplattform von Sarwa, treiben dieses Wachstum voran. Die Vision-2030-Initiativen haben die KYC-Prozesse zur Kontoeröffnung vereinfacht und ermöglichen es Banken, jüngere, digital versierte saudische Verbraucher anzusprechen, die integrierte Spar-, Zahlungs- und Mikro-Takaful-Dienste in einer einzigen Anwendung nachfragen. Die Integration von Embedded Finance in E-Commerce-Plattformen ermöglicht sofortige Scharia-konforme Zahlungsoptionen und vertieft die Marktdurchdringung in alltägliche Verbraucheraktivitäten hinein. Das Gewinnwachstum von Alinma Bank unterstreicht das Potenzial der Einzelkunden-Skalierung zur Verbesserung der Ertragslage.

Cross-Selling-Möglichkeiten multiplizieren sich, wenn Verbraucher von einfachen Girokonten zu Vermögens-, Hypotheken- und Familien-Takaful-Produkten wechseln. Gig-Economy-Arbeitnehmer verwischen die herkömmliche Trennlinie zwischen Unternehmens- und Privatkunden und erfordern hybride Pakete, die die Entgegennahme von Geschäftszahlungen mit persönlichen Sparmodulen verbinden. Regierungen fördern auch finanzielle Bildungsinitiativen für Expatriate-Bevölkerungen und erweitern so die adressierbaren Nachfragepools. Digitale KYC-Prozesse werden innerhalb weniger Minuten mittels biometrischer ID-Verifikation abgeschlossen und stärken die Kundenakquisitionsgeschwindigkeit. Infolgedessen etabliert sich das Privatkundengeschäft als primärer Wachstumsmotor, der die Expansionsgeschichte des Nahe-Osten-Marktes für islamische Finanzen untermauert.

Nach Dienstleistungserbringungsart: Fintech-Disruption beschleunigt sich

Vollständig islamische Institute dominieren weiterhin mit einem Anteil von 73,55 % an der Marktgröße des Nahe-Osten-Marktes für islamische Finanzen, jedoch gewinnen rein digitale Wettbewerber durch übersichtliche Apps und gebührentransparente Modelle an Marktpräsenz. Ihre projizierte CAGR von 21,25 % spiegelt technologiegetriebene Margenvorteile und Regulierungs-Sandboxes wider, die die anfängliche Lizenzierung erleichtern. Islamische Fenster in konventionellen Banken dienen als Zugang für gemischte Kundenstämme, obwohl ihr Wachstum hinter dedizierten Fintechs zurückbleibt, bedingt durch langsamere Entscheidungszyklen. Alternative Plattformen – Crowdfunding, Peer-to-Peer und Lieferkettenfinanzierung – gewinnen rechtliche Anerkennung und schließen KMU-Kreditlücken durch Scharia-konforme Strukturen.

Digitale Schienen wie der Digitale Dirham der VAE und Katars Fawran-System ermöglichen sofortige Abrechnungen und gestatten es Fintechs, nahezu echtzeitorientierte Mittelauszahlungen zu garantieren, während sie innerhalb der Scharia-Grenzen bleiben. Open-API-Ökosysteme schaffen zusammensetzbare Banking-Stacks, in die spezialisierte Anbieter konforme Module für Identität, Risikobewertung oder Zahlungsorchestrierung einbinden. Platzhirsche reagieren mit der Lancierung von Neobank-Ablegern und kannibalisieren damit ihre eigenen Filialen, bevor neue Marktteilnehmer dies tun. Verbraucher belohnen Schnelligkeit und Transparenz, was App-Download-Metriken und Transaktionsdurchsatz antreibt. Mit zunehmender Skalierung der Nutzung sinken die Kosten-Ertrags-Verhältnisse, und der Nahe-Osten-Markt für islamische Finanzen erzielt Produktivitätsgewinne, die in filialzentrierten Modellen zuvor unerreichbar waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien kontrollierte im Jahr 2025 49,05 % des Nahe-Osten-Marktes für islamische Finanzen, angetrieben durch das Mandat der Vision 2030 für Scharia-konforme Projektfinanzierung und eine breite inländische Einzelkundenbasis. NEOM, das Rote-Meer-Projekt und die Riad-Metro generieren gemeinsam jahrzehntelange Sukuk- und syndizierte-Murabaha-Pipelines, die das inländische Aktivawachstum verankern. Die Saudi-Arabische Zentralbank verfeinert kontinuierlich die Governance-Codes und balanciert Fintech-Innovation mit doktrinärer Strenge, was digitale Herausforderer-Starts ermöglicht, ohne die religiöse Legitimität zu verwässern. Takaful-Prämien steigen aufgrund der obligatorischen Arbeitgeberversicherung, und die Banken des Königreichs verzeichnen zweistellige Gewinnzuwächse, was Bilanzresilienz und Margenstärke demonstriert.

Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende geografische Region mit einer CAGR von 16,95 % und nutzen Dubais kosmopolitische Kapitalmarktinfrastruktur und Abu Dhabis Tiefe im Energiesektor. Das weltweit erste Open-Finance-Rahmenwerk, das speziell auf islamische Institute zugeschnitten ist, ermöglicht interoperable Datenflüsse, die die Onboarding-Reibung für inländische und grenzüberschreitende Kunden erheblich reduzieren. ADNOCs nachhaltigkeitsgebundener Sukuk unterstreicht die ESG-Führungsrolle der VAE, während das Pilotprojekt zum Digitalen Dirham Scharia-konforme Logik in CBDC-Schienen einbettet und einen regionalen Paradigmenwechsel im Liquiditätsmanagement ankündigt. Die obligatorische Versicherungsausweitung in den nördlichen Emiraten bringt neue Takaful-Volumina, und Fintech-Hubs in DIFC und ADGM inkubieren islamische Robo-Berater, die das Engagement im Privatkundenbereich verbreitern.

Katar, Kuwait, Bahrain und Oman bilden zusammen einen bedeutenden Anteil von über 20 % am Nahe-Osten-Markt für islamische Finanzen und bieten differenzierte Wachstumskatalysatoren. Die Fawran-CBDC-Integration Katars signalisiert eine zukunftsorientierte Zahlungsarchitektur, die die Transaktionskosten für KMU senkt und Handelsfinanzierungsinnovationen fördert. Der grenzüberschreitende Fußabdruck von Kuwait Finance House und der bevorstehende Takaful-Boom verdeutlichen, wie kleinere Märkte Nischenspezialisierungen nutzen. Bahrain beherbergt die AAOIFI und betreibt eine flexible Regulierungs-Sandbox, die es als Standard-setzende Institution der Region positioniert. Oman und nordafrikanische Erweiterungen bieten unerschlossene demografische Pools, wenn auch mit makroökonomischen Stabilitätsherausforderungen, die eine vorsichtige Einstiegssequenzierung erfordern. Insgesamt diversifiziert die regionale Heterogenität die Wachstumsquellen und verringert die aggregierte Varianz im Nahe-Osten-Markt für islamische Finanzen.

Regulatorisches Umfeld

Die Regulierung im Islamic-Finance-Markt des Nahen Ostens wird durch nationale Zentralbanken und Freihandelszonen-Regulierungsbehörden verankert, wobei die grenzüberschreitende Abstimmung durch Normungsgremien wie AAOIFI und den Islamic Financial Services Board (IFSB) unterstützt wird. In den VAE stärkte das Bundesdekretgesetz Nr. (6) von 2025 die gesetzliche Aufsicht durch die Higher Shari'ah Authority und verstärkte die Erwartungen an interne Shari'ah-Aufsichtsausschüsse, während die Zentralbank der VAE einen Shari'ah-Governance-Standard in ihrem Regelwerk führt und die Aufsicht auf digitale und Open-Finance-Anwendungsfälle ausweitet.

Im gesamten GCC hat sich der Aufsichtsschwerpunkt hin zu Governance und Klarheit im Umgang mit islamischen Produkten und deren Vertrieb verlagert. Die Dubai Financial Services Authority (DFSA) konsultiert derzeit über Verbesserungen der Islamic Finance Rules im DIFC, einschließlich schärferer Offenlegungspflichten für Takaful-Verkäufe und klarerer Anforderungen an Bestätigungen für zugelassene Personen. Regional legt IFSB-31 (veröffentlicht im Juli 2025) Leitprinzipien für die wirksame Aufsicht über Shari'ah-Governance fest, mit einer empfohlenen Umsetzung bis Januar 2027, und im Mai 2026 hob der IFSB entstehende hybride Risiken im islamischen Bankwesen hervor, was eine strengere aufsichtsrechtliche Auslegung für Produkte unterstützt, die konventionelle Risikoprofile nachbilden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Produktentstehung und -strukturierung (islamische Banken, Takaful-Betreiber, Fondsmanager und spezialisierte Arrangeure), gefolgt von Shari'ah-Governance und -Absicherung (interne Shari'ah-Gremien, gegebenenfalls nationale höhere Shari'ah-Behörden sowie die Ausrichtung an AAOIFI- und IFSB-Standards). Der Vertrieb erfolgt anschließend über Filialen, digitale Kanäle und Embedded-Finance-Partnerschaften. Bei Sukuk erstreckt sich die Kette von Strukturierern und Rechtsberatern über Rating- und Notierungsplattformen, Primärhändler und Investoren bis hin zur Betreuung und Abwicklung nach der Emission, wobei die Liquidität am Sekundärmarkt und die Tiefe des Market-Making weiterhin einen wesentlichen Engpass für die Preisfindung darstellen.

Die operative Umsetzung hat sich durch Fintech- und Plattformebenen erweitert, die Onboarding, Compliance und Betriebskapitalflüsse digitalisieren, insbesondere für KMU und Lieferketten-Ökosysteme. Shari'ah-konforme Plattformen und Module für Supply-Chain-Finanzierung (zum Beispiel Tawreeq und bankgeführte digitale SCF-Angebote wie Emirates Islamic smartSCF sowie Bankintegrationen wie die Zusammenarbeit von Abu Dhabi Islamic Bank mit QUALCO) nutzen Strukturen wie Wakala, um die Liquidität von Lieferanten und die vorzeitige Begleichung von Rechnungen zu unterstützen. Das Fehlen einer gesamt-GCC-weiten Aufsichtsbehörde hält die grenzüberschreitenden Compliance-Strukturen fragmentiert, was den Dokumentations- und Governance-Aufwand für Institutionen erhöht, die in mehreren Rechtsordnungen tätig sind, auch wenn die AAOIFI/IFSB-Standards einen gemeinsamen Bezugspunkt bieten.

Wettbewerbslandschaft

Die führenden Banken – Al Rajhi, Dubai Islamic, Kuwait Finance House, Qatar Islamic und Emirates Islamic – kontrollieren einen bedeutenden Anteil der Marktaktiva, was eine moderate Konzentration erzeugt, die sowohl Skaleneffekte als auch spezialisierte Nischenstrategien fördert. Platzhirsche setzen auf digitale Modernisierungen, Chatbot-Dienste, biometrische Authentifizierung und Blockchain-Pilotprojekte, um ihren Marktanteil gegenüber agilen Fintechs zu verteidigen. Zu den Weißraumchancen zählen die Strukturierung grüner Sukuk, Embedded-Gig-Worker-Takaful und KI-gestützte Scharia-Compliance, die jeweils Kapitalaufwendungen und Fachkräfte erfordern, über die nur einige Marktteilnehmer verfügen. Die jahrzehntelange Förderung von Scharia-Technologie-Rechtsexperten durch Norton Rose Fulbright verdeutlicht die wachsenden Beratungsökosysteme, die Produktkomplexität unterstützen.

Fintech-Herausforderer, agil in ihrer Herangehensweise, präsentieren gebührentransparente Modelle und gamifizierte Sparerlebnisse, die bei muslimischen Verbraucherinnen und Verbrauchern der Generation Z und der Millennials Anklang finden. Allerdings stellen regulatorische Kapitalanforderungen und die Einhaltung des AAOIFI-Standards 62 Herausforderungen dar und filtern natürlicherweise Marktteilnehmer auf jene mit robusten Governance-Rahmen. Open-Banking-Rahmenwerke beseitigen Vertriebsbarrieren, ermöglichen es Start-ups, die Plattformen etablierter Platzhirsche zu nutzen, und erlauben diesen Platzhirschen gleichzeitig, durch API-Integrationen auf Drittanbieter-Innovationen zuzugreifen.

Strategische Fusionen und Übernahmen, exemplarisch durch die Übernahme der Aktivitäten von KFH-Bahrain durch Al Salam Bank, verdeutlichen einen Konsolidierungstrend, da Marktteilnehmer in einem Umfeld sinkender Margen Kostenoptimierung anstreben. Infolgedessen entwickelt sich die Wettbewerbslandschaft zu einem hybriden Ökosystem, in dem Zusammenarbeit und Wettbewerb ineinandergreifen und den Markt für islamische Finanzen im Nahen Osten beleben.

Führende Unternehmen des Nahe-Osten-Marktes für islamische Finanzen

Al Rajhi Bank

Kuwait Finance House

Dubai Islamic Bank

Qatar Islamic Bank

Alinma Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Grüne, nachhaltigkeitsgebundene und transitionsthemenbezogene Sukuk haben das Spektrum an Möglichkeiten für staatliche und unternehmerische Finanzierungspipelines erweitert, gestützt durch nachgewiesene Emittentenaktivität in der Region, wie etwa Saudi-Arabiens erstmalige grüne Sukuk und die nachhaltigkeitsgebundene Sukuk-Emission von ADNOC im Jahr 2024. Eine parallele Chance zeigt sich in der Vertiefung der Lokalwährung und dem Aufbau der Staatszinskurve, veranschaulicht durch die Notierung von 1,1 Milliarden AED an islamischen Treasury-Sukuk (T-Sukuk)-Aufstockungen durch das Finanzministerium der VAE an der Nasdaq Dubai im April 2026, was die Referenzpreisbildung stärkt und die Verfügbarkeit von Instrumenten für islamische Banken, Takaful-Betreiber und Vermögensverwalter erweitert.

Die Digitalisierung schafft zudem Freiraum bei konformen Retail- und KMU-Angeboten, wo automatisierte Governance und Open-Finance-Schienen die Stückkosten senken, ohne die Shari'ah-Aufsicht zu verwässern. In den VAE und im weiteren GCC-Raum sind Regulierungsbehörden und Normungsgremien von der Erprobung zu kodifizierten Erwartungen an KI und digitale Compliance übergegangen. Dazu gehören die Konsultation der AAOIFI vom Februar 2026 zur KI-gestützten Shari'ah-Compliance mit Anforderungen an die Aufsicht durch menschliche Gelehrte und Prüfbarkeit sowie die Leitlinie der Zentralbank der VAE vom März 2026, die dokumentierte Rahmenwerke für das Modellrisikomanagement für KI-Systeme verlangt, die von lizenzierten islamischen Banken zur Shari'ah-Compliance eingesetzt werden. Zusammen unterstützen diese Schritte skalierbares Produktscreening, eine schnellere Markteinführung konformer Portfolios und neue Vertriebsmodelle, einschließlich rein digitaler islamischer Bankplattformen, während die Governance-Kontrollen ausdrücklich beibehalten werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Mal erhielt von der Zentralbank der VAE (CBUAE) eine grundsätzliche Genehmigung zur Gründung einer KI-nativen islamischen Digitalbank nach einer gemeldeten Seed-Finanzierungsrunde in Höhe von 230 Millionen USD. Die Genehmigung erweitert die Pipeline rein digitaler islamischer Bankneueinsteiger in den VAE und erhöht die Messlatte für automatisierte, prüfungsbereite Shari'ah-Compliance-Fähigkeiten.

- Oktober 2025: Emirates Islamic führte Islamic smartSCF ein, eine vollständig digitale, Shari'ah-konforme Supply-Chain-Finanzierungslösung mit Fokus auf Lieferantenliquidität durch vorzeitige Rechnungsbegleichung. Das Produkt erweitert die Shari'ah-konforme Verteilung von Betriebskapital über die traditionelle bilaterale Bankkreditvergabe hinaus und stärkt die Plattformebene, die KMU- und Unternehmens-Ökosysteme unterstützt.

- Mai 2024: Al Salam Bank übernahm die Kuwait Finance House Bahrain (KFH-Bahrain) und konsolidierte damit die islamischen Bankgeschäfte in Bahrain. Die Transaktion erhöhte den Umfang in einer standardorientierten Rechtsordnung, die Sitz der AAOIFI ist, und unterstützt die Produktstandardisierung sowie den operativen Hebel für die regionale Expansion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Wert Sharia-konformer Finanzvermögenswerte und damit verbundener Aktivitäten, die durch islamisches Bankwesen, Sukuk, Takaful und andere islamische Finanzinstitute im gesamten Nahen Osten generiert werden.

Ausschlüsse des Umfangs: Konventionelle (nicht Sharia-konforme) Finanzvermögenswerte, informelle Kreditvergabe und nicht-finanzielle Aktivitäten der islamischen Wirtschaft sind von diesem Markt ausgeschlossen.

Übersicht der Segmentierung

- Nach Finanzsektor

- Islamisches Banking

- Islamische Versicherung (Takaful)

- Islamische Anleihen (Sukuk)

- Sonstige islamische Finanzinstitute (OIFLs)

- Islamische Fonds

- Nach Kundentyp

- Geschäftskunden

- Verbraucher

- Nach Dienstleistungserbringungsart

- Vollständig islamische Finanzinstitute

- Islamische Fenster in konventionellen Finanzinstituten

- Rein digitale/Fintech-Plattformen

- Alternative Plattformen (Crowdfunding, Peer-to-Peer)

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Bahrain

- Oman

- Levante und Irak

- Ägypten und Nordafrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit öffentlichen, überprüfbaren Quellen, um die Ländergrenzen festzulegen und zu verstehen, wie islamische Vermögenswerte gemeldet und klassifiziert werden. Dazu gehörten statistische Veröffentlichungen von Zentralbanken und Regulierungsbehörden in GCC-Märkten, der Islamic Financial Services Board (IFSB), Leitlinien der AAOIFI zur bilanziellen Behandlung sowie Publikationen der Islamic Development Bank Group, die regionale Islamic-Finance-Themen verfolgen.

Anschließend wurde die Schreibtischphase genutzt, um das Marktmodell auf beobachtbaren Signalen des Finanzsystems zu verankern, nicht nur auf narrativen Trends. Wir überprüften Jahresberichte, Investorenpräsentationen und geprüfte Finanzberichte von islamischen Banken, Takaful-Betreibern und Börsen, die Sukuk notieren, gefolgt von angesehener Finanzpresseberichterstattung zu bedeutenden Sukuk-Emissionen und politischen Veränderungen. Wo nötig, nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzkennzahlen, Patentdatenbanken sowie globale Verträge und Ausschreibungen, um Zeitpläne zu überprüfen und Lücken bei angekündigten Programmen zu schließen. Diese Schreibtischquellen sind exemplarisch, und es wurden auch weitere öffentliche und kostenpflichtige Referenzen für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf strukturierte Interviews und kurze Umfragen mit islamischen Banken, Takaful-Anbietern, Sukuk-Arrangeuren, Shari'ah-Gremien und -Beratern sowie institutionellen Käufern, damit Schreibtischannahmen dort korrigiert werden konnten, wo sich die Marktpraxis nach Land unterscheidet. Wir überprüften zudem die Ansichten über die wichtigsten Subregionen hinweg, da sich Berichtstiefe und Produktmix zwischen den GCC-Märkten und dem übrigen Nahen Osten unterscheiden, und die endgültigen Gesamtsummen wurden erst nach Abgleich dieser Unterschiede festgelegt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Anbieter: 17 % | Manager: 47 % |

Marktgrößenbestimmung und Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Islamic-Finance-Vermögenspools auf Länderebene aus Regulierungs- und Branchenberichten rekonstruiert und dann anhand konsistenter Klassifizierungsregeln in islamisches Bankwesen, Sukuk, Takaful und andere islamische Finanzinstitute unterteilt werden. Um die Gesamtsummen realistisch zu halten, bestätigen wir die Ergebnisse durch selektive Bottom-up-Prüfungen, wie das Aufsummieren von Stichprobenbilanzpositionen führender Institute, den Abgleich ausstehender Sukuk mit Emissionsmustern und die Validierung des Wachstums der Takaful-Vermögenswerte anhand von Prämien- und Kapitalertragstrends.

Das Modell verwendet einen kleinen Satz von Marktfingerabdrücken, die jedes Jahr überprüft werden können, darunter Wachstumsraten der islamischen Bankvermögenswerte, ausstehende Sukuk und neue Emissionsströme, Bruttobeiträge und Kapitalerträge im Takaful-Bereich, politische Veränderungen, die die Shari'ah-Governance und Berichterstattung betreffen, sowie den Zeitpunkt der Umrechnung von Lokalwährung in USD für das Basisjahr. Wo für kleinere Märkte keine direkten Aufteilungen verfügbar sind, verwenden wir Proxy-Verhältnisse aus vergleichbaren Nachbarmärkten und passen diese anschließend anhand von Interview-Feedback zu Produktmix und der Durchdringung islamischer Fenster an.

Für die Prognose stützen wir uns auf eine Szenarioanalyse, die an makroökonomischen und politischen Treibern verankert ist, die typischerweise das Wachstum islamischer Vermögenswerte beeinflussen, und überprüfen den Trend anschließend mittels einfacher Zeitreihenanalyse des Vermögenswachstums, wo die historischen Daten konsistent sind. Die Zukunftsperspektive wird erst finalisiert, nachdem die Primärdaten bestätigt haben, ob das Wachstum voraussichtlich von Bankbilanzen, Sukuk-Aktivität oder Takaful-Expansion angeführt wird, da jeder Teilsektor unterschiedlich auf Zinssätze, Liquiditätsbedingungen und staatlichen Finanzierungsbedarf reagiert.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Durchgänge von Abweichungsprüfungen, damit sich das Ergebnis nicht von tatsächlichen Signalen des Finanzsystems entfernt. Wir vergleichen die modellierten Gesamtsummen mit unabhängigen Indikatoren wie gemeldeten Anteilen islamischer Vermögenswerte, Sukuk-Marktaktivität und öffentlich offengelegten Bilanzbewegungen und überprüfen dann jedes Land oder jeden Teilsektor, der einen ungewöhnlichen Sprung aufweist.

Vor der endgültigen Freigabe werden die Annahmen, die Währungsbehandlung und die Aufteilungslogik von einem weiteren Analysten überprüft, gefolgt von gezielten Nachfassaktionen, wenn ein Input mit der Marktpraxis unvereinbar erscheint. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen, umfangreichen staatlichen Sukuk-Programmen oder plötzlichen Änderungen der Berichtsstandards. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten, die mit den jüngsten öffentlichen Veröffentlichungen abgestimmt ist.

Vergleich der Marktschätzung von Mordor Intelligence für den Islamic-Finance-Markt im Nahen Osten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Islamic-Finance-Markt im Nahen Osten können erheblich voneinander abweichen, hauptsächlich weil Analysten nicht immer dieselben Vermögensklassen erfassen und auch darin variieren, ob sie ausstehende Vermögenswerte oder Jahresströme als Kernwert verwenden. Unterschiede zeigen sich auch, wenn einige Quellen islamische Fenster als vollständig islamische Vermögenswerte behandeln oder in volatilen Perioden unterschiedliche Zeitpunkte für die Währungsumrechnung anwenden.

Durch die Verfolgung der ausstehenden Gesamtvermögenswerte nach Finanzsektor und die Aktualisierung der Länderaufteilungen mittels Primärprüfungen hält Mordor Intelligence die Schätzung an das gebunden, was tatsächlich von Regulierungsbehörden und Institutionen gemeldet wird, anstatt angrenzende konventionelle Pools einzumischen. Die verbleibenden Lücken ergeben sich in der Regel aus Umfangsentscheidungen, wie der Einbeziehung breiterer MENA-Märkte über den Kernfokus Golf hinaus, der Berücksichtigung neuerer rein digitaler islamischer Plattformen sowie der Verwendung aggressiverer oder konservativerer Annahmen zum Sukuk-Wachstum und zur Anlageperformance von Takaful im Prognosezeitraum.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,42 Billionen USD (2025) | |

| Branchenverband A | 4,10 Billionen USD (2025) | Verwendet einen engeren Länderkreis mit Fokus auf die Kern-GCC-Berichterstattung und wendet konservative Einschlussregeln für islamische Fenster an, was die erfassten Vermögenswerte im Vergleich zu einer breiteren Abdeckung des Nahen Ostens verringern kann. |

| Globale Unternehmensberatung B | 4,95 Billionen USD (2026) | Verankert die Schätzung auf Annahmen schnelleren Vermögenswachstums und einer Terminwährungsumrechnung, und es scheint, dass einige strombasierte Sukuk-Kennzahlen mit Vermögenssummen vermischt werden, was den Gesamtwert nach oben treiben kann. |

In der gesamten Tabelle wird die Streuung hauptsächlich dadurch erklärt, was als islamische Vermögenswerte gezählt wird (vollumfänglich versus Fenster), welche Länder einbezogen werden und ob der Wert an ausstehenden Vermögenswerten oder an Aktivitätsströmen verankert ist. Wenn diese Entscheidungen explizit gemacht und anhand von Regulierungsberichten und Interview-Feedback überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nahe-Osten-Markt für islamische Finanzen im Jahr 2026?

Er wird auf 4,88 Billionen USD geschätzt und soll bis 2031 einen Wert von 7,98 Billionen USD erreichen, was einer CAGR von 10,35 % entspricht.

Welches Land ist der größte Beitragszahler zu den islamischen Finanzen in der Region?

Saudi-Arabien hält 49,05 % der regionalen Aktiva und profitiert von Megaprojekten im Rahmen der Vision 2030 und obligatorischen Takaful-Gesetzen.

Was treibt den Momentum bei grünen Sukuk im GKR an?

Staatliche und unternehmerische Emittenten verfolgen ESG-Ziele und sichern sich Preisvorteile von 15–25 Basispunkten gegenüber konventionellen Anleihen.

Warum wachsen rein digitale islamische Banken schneller als traditionelle Banken?

Unternehmen erzielen deutliche Senkungen der Kundenakquisitionskosten und bieten gleichzeitig mobile-first-Lösungen an, die den AAOIFI-Standards entsprechen.

Wie werden CBDCs islamische Banken im Nahen Osten beeinflussen?

Digitale Währungen, einschließlich des Digitalen Dirham der VAE, sind darauf ausgerichtet, die Kosteneffizienz durch Senkung der Betriebskosten zu steigern und gleichzeitig Scharia-konforme Liquiditätslösungen bereitzustellen.

Welche Risiken könnten das Marktwachstum verlangsamen?

Zu den wesentlichen Herausforderungen zählen eine geringe Sukuk-Sekundärmarktliquidität, ein Mangel an Scharia-Technologie-Fachkräften und Cybersicherheitsschwachstellen in Open-Banking-APIs.

Seite zuletzt aktualisiert am: