Größe und Marktanteil des Neobanking-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

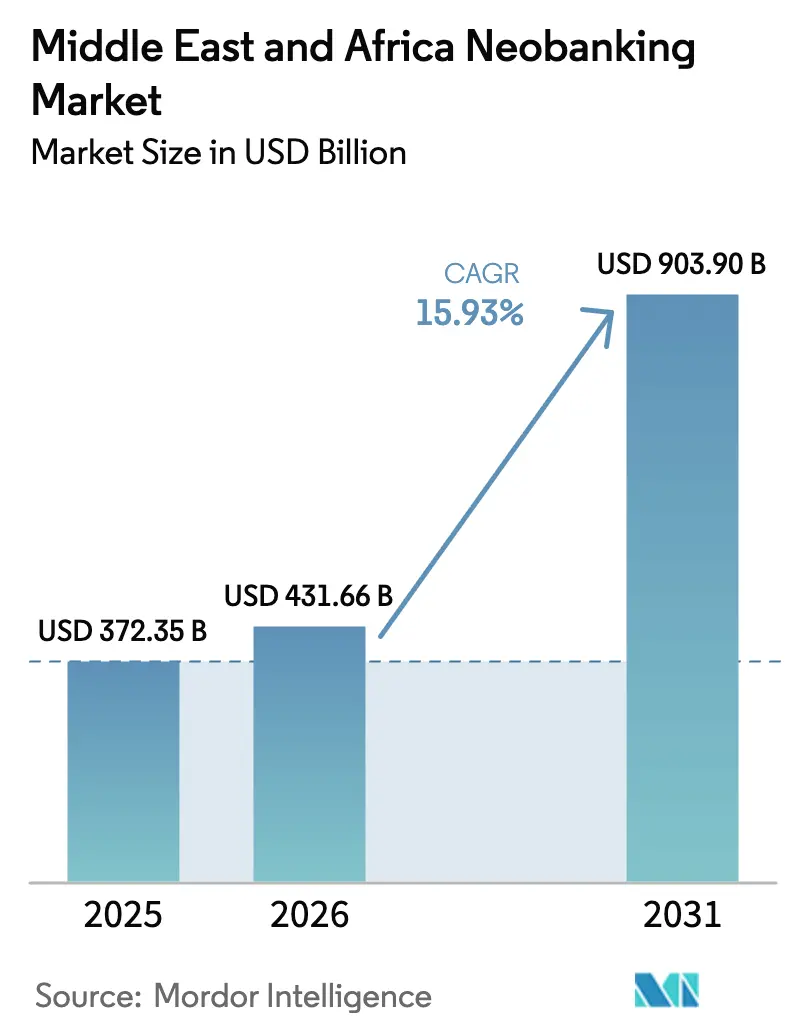

| Marktgröße im Basisjahr (2025) | 372.35 Milliarden US-Dollar |

| Marktgröße (2026) | 431.66 Milliarden US-Dollar |

| Marktgröße (2031) | 903.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Neobanking-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Neobanking-Markts im Nahen Osten und Afrika beläuft sich im Jahr 2026 auf geschätzte USD 431,66 Milliarden, ausgehend vom Wert des Jahres 2025 von USD 372,35 Milliarden, mit Prognosen für 2031 von USD 903,9 Milliarden, was einer CAGR von 15,93 % über den Zeitraum 2026–2031 entspricht. Die rasche Verbreitung von Smartphones, unterstützende Open-Banking-Regulierungen und anhaltende Lücken bei der finanziellen Inklusion bilden die Grundlage für den Schwung des digitalen Bankings in der Region[1]Europäische Investitionsbank, „Finanzen in Afrika – Investitionen in einer Ära des digitalen Wandels und des klimatischen Übergangs erschließen”, eib.org.. Führende Telekommunikationsunternehmen wandeln Mobile-Money-Wallets in Vollservicebanken um, während etablierte Institute Cloud-Migrationen beschleunigen, um ihre Marktanteile zu verteidigen. Grenzüberschreitende Überweisungskorridore zwischen dem Golfkooperationsrat und dem subsaharischen Afrika schaffen lukrative Gebührenpools für kostengünstige digitale Kanäle, und die Gestaltung Scharia-konformer Produkte erweitert die adressierbare Nachfrage unter muslimischen Mehrheitsbevölkerungen. Trotz dieser Rückenwinde erhöhen Kapitaladäquanzregeln und Cybersicherheitsauflagen die Compliance-Kosten für unabhängige Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

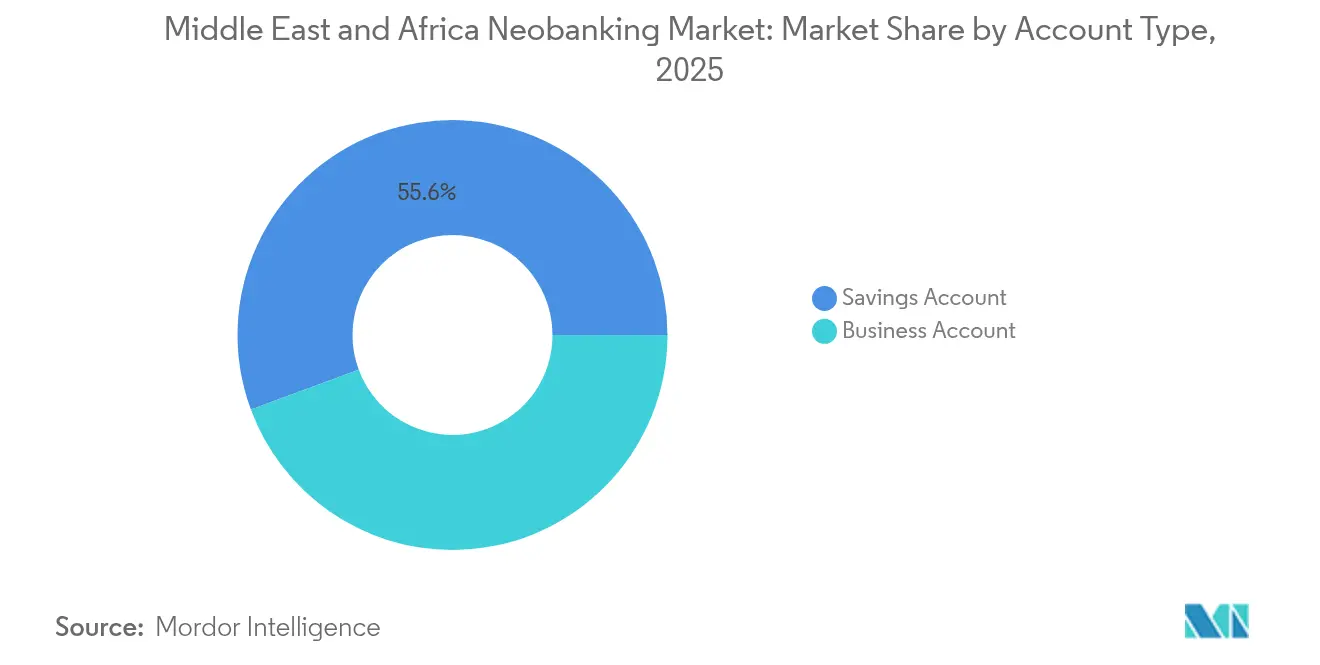

- Nach Kontotyp führten Sparkonten mit 55,64 % des Marktanteils im Neobanking-Markt im Nahen Osten und Afrika im Jahr 2025; Geschäftskonten werden bis 2031 voraussichtlich mit einer CAGR von 20,62 % wachsen.

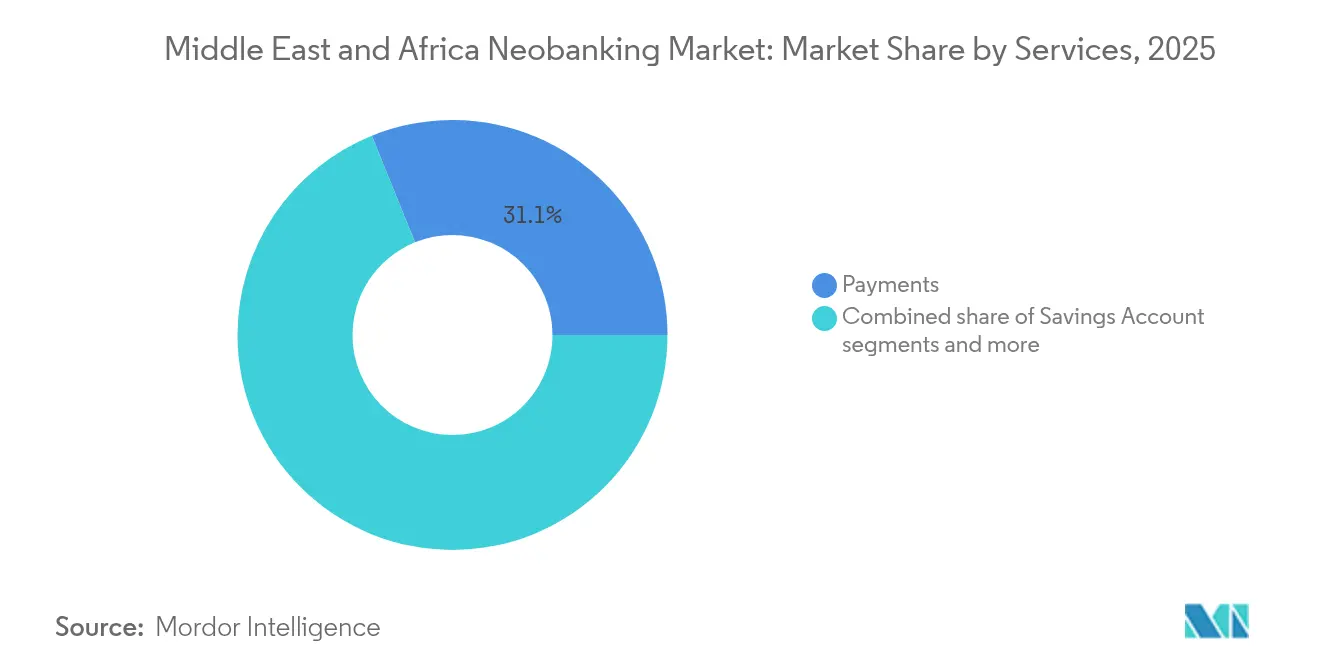

- Nach Dienstleistungen trugen Zahlungen im Jahr 2025 mit 31,12 % zur Marktgröße des Neobanking-Markts im Nahen Osten und Afrika bei; Kredite verzeichneten mit einer CAGR von 23,51 % bis 2031 den schnellsten Wachstumspfad.

- Nach Anwendung dominierte die private Nutzung im Jahr 2025 mit einem Anteil von 66,55 % an der Marktgröße des Neobanking-Markts im Nahen Osten und Afrika, während die Unternehmensadoption zwischen 2026 und 2031 mit einer CAGR von 18,74 % wächst.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 34,84 % am regionalen Wert; Nigeria wird voraussichtlich bis 2031 mit einer CAGR von 22,61 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Neobanking-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Smartphone-Verbreitung überholt traditionelle Bankinfrastruktur | +6.0% | Global, mit dem höchsten Einfluss im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach digitalen Erstkonten von unbanked und underbanked Bevölkerungsgruppen | +7.0% | Nigeria, Kenia, Ghana, mit Ausstrahlungseffekten auf MENA | Langfristig (≥ 4 Jahre) |

| Regulatorische Sandboxes und Open-Banking-Rahmenwerke im Golfkooperationsrat | +4.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Scharia-konforme islamische Fintech-Angebote | +3.0% | Kern des Golfkooperationsrats, Ausweitung auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Überweisungskorridore erfordern kostengünstige digitale Kanäle | +5.0% | Golfkooperationsrat-Afrika-Korridore, Diaspora-Märkte | Mittelfristig (2–4 Jahre) |

| Telekommunikationsgeführte Super-App-Ökosysteme mit gebündelten Finanzdienstleistungen | +5.0% | Saudi-Arabien, Südafrika, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Verbreitung überholt Filialnetzwerke

Mobile Verbindungen übersteigen in weiten Teilen des subsaharischen Afrikas die Zahl der Bankkonten bei weitem, wodurch digitale Herausforderer kostspielige physische Infrastruktur umgehen können. Die Europäische Investitionsbank berichtete, dass die Nutzung von Mobile Money im Jahr 2023 74 % der globalen Transaktionsvolumina erfasste, gegenüber 59 % im Jahr 2021, wobei Afrika den Großteil ausmachte. Orange MEA und Mastercard werden bis 2025 37 Millionen Wallet-Inhabern virtuelle Debitkarten bereitstellen und damit die Skalenökonomie bestätigen[2]Fintech Finance News, „Orange Naher Osten und Afrika und Mastercard arbeiten zusammen, um Zahlungen für Millionen in Afrika bis 2025 zu digitalisieren”, ffnews.com.. Verbesserte Gerätebezahlbarkeit, niedrigere Datentarife und von Telekommunikationsunternehmen gebündelte Super-App-Ökosysteme erhöhen die Nutzungshäufigkeit. Da Regulatoren die Identitätsprüfung digitalisieren, nimmt die Reibung beim Onboarding weiter ab. Diese Trends steigern gemeinsam die täglich aktiven Nutzer und Transaktionsgeschwindigkeiten und erhöhen damit direkt die Gebühreneinnahmen für Neobanken.

Nachfrage von unbanked und underbanked Segmenten

In mehreren afrikanischen Staaten bestehen weiterhin finanzielle Ausschlussquoten von über 50 %. Kenia senkte den Ausschluss durch mobile Wallets mit gestufter KYC-Prüfung von 25 % im Jahr 2013 auf 11,6 % im Jahr 2021, was auf ungenutzte Nachfragepotenziale hinweist. Nigerias Zentralbank lizenzierte bis September 2025 153 digitale Kreditanbieter, die gemeinsam KSh 76,8 Milliarden (USD 594 Millionen) über mobile Kanäle ausgezahlt haben. Gestaffelte Einlagen, Nano-Kredite und eingebettete Versicherungen erhöhen den Lifetime-Umsatz pro Kunde und erweitern gleichzeitig die Inklusions-Mandate. Entwicklungsfinanzierungsinstitutionen leiten zinsgünstige Mittel an Plattformen weiter, die Frauen- und Jugendsegmente ansprechen, was den Schwung weiter verstärkt. Dementsprechend werden adressierbare Volumina für Spar- und Mikrokreditprodukte schneller wachsen als das BIP.

Regulatorische Sandboxes und Open-Banking-Regeln im Golfkooperationsrat

Die Volkswirtschaften des Golfkooperationsrats haben umfassende regulatorische Innovationsrahmen eingeführt, die systematisch die Markteintrittsbarrieren und Interoperabilitätshürden für Neobanken reduzieren. Die Zentralbank Saudi-Arabiens (SAMA) genehmigte 2024 die Integration von Google Pay und treibt die Regulierung von Zahlungsauslösediensten voran, ergänzend zur Open-Finance-Regulierung der Zentralbank der Vereinigten Arabischen Emirate, die den Zugang Dritter zu Kundendaten mit ausdrücklicher Zustimmung ermöglicht. Die regulatorische Sandbox Bahrains hat internationale Akteure, darunter die Nahostoperationen von Fidor Bank, angezogen, während die Qatar National Bank als erstes Institut des Golfkooperationsrats im August 2025 die einheitliche digitale Wallet-Akzeptanz über das gehostete Checkout der Mastercard Gateway eingeführt hat. Diese Rahmenwerke entsprechen den Standards ISO/IEC 27001:2022 und SOC 2 Typ 2 und stellen sicher, dass die Cybersicherheitsanforderungen mit den internationalen Best Practices übereinstimmen.

Scharia-konforme Angebote im digitalen Finanzbereich

Islamische Bankprinzipien schaffen differenzierte Produktmöglichkeiten für Neobanken, die muslimische Mehrheitsbevölkerungen in MENA und Teilen des subsaharischen Afrikas bedienen. Die Meem-Plattform der Gulf International Bank ist die erste Scharia-konforme Neobank der Region, während digitale islamische Bankangebote zunehmend Gewinnbeteiligungsvereinbarungen und asset-basierte Finanzierungsstrukturen integrieren, die traditionelle Banken im großen Maßstab operativ komplex finden. Der regulatorische Einfluss der Scharia-Aufsichtsgremien erstreckt sich auf die Gestaltung digitaler Bankprodukte und verlangt von Neobanken den Nachweis der Einhaltung islamischer Finanzprinzipien durch transparente Gebührenstrukturen und zulässige Anlageinstrumente, die zinsbasierte Transaktionen vermeiden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge Kapitalisierungs- und Cybersicherheitslizenzanforderungen | -6.0% | Global, mit besonderem Einfluss auf eigenständige Neobanken | Kurzfristig (≤ 2 Jahre) |

| Vertrauensdefizit der Verbraucher gegenüber filiallosem Bankwesen | -5.0% | Ländliche und konservative Märkte in MENA und Afrika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken mit veralteten Zahlungssystemen | -4.0% | Nigeria, Kenia, fragmentierte Zahlungssysteme | Mittelfristig (2–4 Jahre) |

| Politische Instabilität und Wechselkursvolatilität schrecken Investoren ab | -6.0% | Subsaharisches Afrika, ausgewählte MENA-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kapitalisierungs- und Cybersicherheitsregeln

Die Regulierungsbehörden in der Region haben zunehmend anspruchsvolle Kapitaladäquanz- und Cybersicherheits-Compliance-Standards eingeführt, die eigenständige Neobank-Akteure im Vergleich zu digital gestützten Plattformen etablierter Banken überproportional belasten. Nigerias Rekapitalisierungsanforderungen für Banken, die ab März 2024 gelten, schreiben ein Mindestkapital zwischen NGN 10 Milliarden und NGN 500 Milliarden vor, je nach Lizenztyp, während Kenias Gesetzentwurf zur Änderung der Wirtschaftsgesetze 2024 das Mindestkapital für Banken von KES 1 Million auf KES 10 Millionen (etwa USD 6.800 bis USD 68.000) angehoben hat, mit Einhaltungspflicht bis Dezember 2029. Das Gesetz zur Änderung der Cyberkriminalität 2024 verpflichtet zur Meldung von Cybervorfällen an das Nationale CERT innerhalb von 72 Stunden und schafft damit einen erheblichen Compliance-Aufwand für rein digitale Institute, denen etablierte Risikomanagementrahmen fehlen.

Vertrauensdefizit der Verbraucher gegenüber filiallosen Instituten

Kulturelle Vorlieben für persönliche Bankbeziehungen und Skepsis gegenüber rein app-basierten Finanzdienstleistungen begrenzen weiterhin die Adoptionsraten von Neobanken, insbesondere in ländlichen Märkten und unter älteren Bevölkerungssegmenten. Die Umfrage der Europäischen Investitionsbank aus dem Jahr 2024 unter 51 Banken im subsaharischen Afrika identifizierte Verbrauchervertrauen und digitale Bildungslücken als die wichtigsten Hindernisse für die Ausweitung des digitalen Bankings, wobei traditionelle Banken den Wettbewerb durch Telekommunikationsunternehmen und Fintechs als zentrale strategische Herausforderung nannten. Der im April 2024 veröffentlichte digitale Zahlungsfahrplan der Südafrikanischen Reservebank adressiert spezifisch den Vertrauensaufbau durch verbesserte Verbraucherschutzmaßnahmen und Programme zur Finanzkompetenz, die die Akzeptanz digitaler Zahlungen in unterversorgten Gemeinschaften fördern sollen[3]Südafrikanische Reservebank, „Die Südafrikanische Reservebank veröffentlicht den Fahrplan für inklusive digitale Zahlungen”, resbank.co.za..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kontotyp: Geschäftskonten katalysieren die Digitalisierung von KMU

Geschäftskonten wachsen mit einer CAGR von 20,62 % und sind damit der wichtigste Wachstumshebel des Neobanking-Markts im Nahen Osten und Afrika. Die Nachfrage stammt von Kleinstunternehmen sowie kleinen und mittleren Unternehmen, die konsolidierte Cashflow-Management-, Gehaltsabrechnungs- und Devisenmodule ohne bürokratischen Aufwand traditioneller Banken suchen. Nigerias Zahlungssystem-Vision 2025 befürwortet ausdrücklich API-gestützte Kontoaggregation für Händler und fördert die Zusammenarbeit zwischen Fintechs und Banken. Gleichzeitig hoben die kenianischen Regulatoren im Juli 2025 ein jahrzehntelanges Moratorium auf Banklizenzen auf und eröffneten damit Lizenzierungswege für vertikal spezialisierte KMU-Banken.

Die Marktreife bei Sparkonten bleibt bestehen, da gebührenarme, mobile Einlagenlösungen Ersteinleger anziehen. Der Anteil von 55,64 % des Segments signalisiert eine tief verwurzelte Nutzung für Wertaufbewahrungszwecke, unterstützt durch nahtlose Einzahlungsschienen über Agentenstandorte und interoperable QR-Netzwerke in den Gerichtsbarkeiten des Golfkooperationsrats. Der Wettbewerbsdruck steigt und treibt die Commoditization voran; daher bündeln Anbieter Budgetanalysen und renditesteigernde Sparziele, um Salden zu halten. Bei Geschäftskonten erschließt transaktionsbasiertes Kredit-Scoring Betriebsmittellinien, was sticky Ertragsströme einbettet und die Abwanderungswahrscheinlichkeit im Vergleich zu Verbrauchergruppen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungen: Zahlungen dominieren; Kredite beschleunigen sich

Zahlungsdienstleistungen nehmen im Jahr 2025 einen Marktanteil von 31,12 % ein und spiegeln ihre grundlegende Rolle in digitalen Banking-Ökosystemen und die natürliche Entwicklung von Mobile-Money-Plattformen hin zu umfassenden Finanzdienstleistungen wider. Das Segment profitiert von etablierten regulatorischen Rahmenbedingungen und der Vertrautheit der Verbraucher, wobei die Partnerschaft von Orange Naher Osten und Afrika mit Mastercard 37 Millionen Wallet-Inhabern in sieben Ländern den Zugang zu globalen Händlernetzwerken über virtuelle und physische Debitkarten ermöglicht. Mobile-Banking- und Geldtransferdienste erfassen erhebliche Transaktionsvolumina, stehen jedoch unter Margenddruck durch zunehmenden Wettbewerb und regulatorische Gebührenobergrenzen.

Kredite entwickeln sich mit einer CAGR von 23,51 % bis 2031 zur am schnellsten wachsenden Dienstleistungskategorie, getrieben durch ausgeklügelte Kreditbewertungsalgorithmen, die alternative Datenquellen nutzen, darunter Transaktionshistorien im Mobile-Money-Bereich, Zahlungsmuster bei Versorgungsleistungen und Analysen sozialer Netzwerke. Die Zentralbank Kenias lizenzierte im September 2025 27 weitere digitale Kreditanbieter und brachte die Gesamtzahl auf 153 zugelassene Betreiber, die USD 522,45 Millionen (KSh 76,8 Milliarden) über mobile Apps und USSD-Kanäle ausgezahlt haben. Der regulatorische Rahmen legt zunehmend Wert auf Verbraucherschutz durch Zinssatztransparenz und Inkassostandards, wobei Kenias vorgeschlagenes Regime für nicht einlagennehmende Kreditanbieter eine gestufte Lizenzierung auf Basis von Mindestkapitalschwellen einführt, die den digitalen Kreditsektor konsolidieren und gleichzeitig die Schutzmechanismen für Kreditnehmer verbessern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Unternehmensanteil verringert den Vorsprung von Privatkunden

Private Anwendungen dominieren im Jahr 2025 mit einem Marktanteil von 66,55 % und spiegeln die verbraucherorientierten Ursprünge der meisten Neobanking-Plattformen und den großen adressierbaren Markt von unbanked und underbanked Personen in der Region wider. Verbraucherorientierte Neobanken profitieren von vereinfachten Onboarding-Prozessen, intuitiven mobilen Oberflächen und Produktfunktionen, die auf alltägliche Finanzbedürfnisse ausgerichtet sind, einschließlich Rechnungszahlungen, Peer-to-Peer-Überweisungen und grundlegender Sparfunktionalität. Die Reife des Segments erzeugt Wettbewerbsdruck bei den Kundengewinnungskosten und erfordert Differenzierung durch spezialisierte Dienste wie Scharia-konforme Produkte oder Diaspora-Überweisungslösungen.

Unternehmensanwendungen zeigen mit einer CAGR von 18,74 % bis 2031 ein überlegenes Wachstumspotenzial, da Unternehmen zunehmend integrierte Finanzdienstleistungen fordern, die traditionelles Banking mit Lieferkettenfinanzierung, Handelsdokumentation und grenzüberschreitenden Zahlungsfunktionen verbinden. Die Übernahme von Fatura durch MaxAB-Wasoko, genehmigt von EFG Finance im Mai 2025, veranschaulicht, wie B2B-E-Commerce-Plattformen eingebettete Fintech-Dienste integrieren, um die Kreditnachfrage von Händlern zu erfassen, wobei das Fintech-Geschäft der zusammengeschlossenen Einheit jetzt über 9 % der E-Commerce-Umsätze in Ägypten finanziert und nach Marokko expandiert. Regulatorische Rahmenbedingungen, die von Wettbewerbsbehörden festgelegt wurden, unterstützen zunehmend eingebettete Finanzmodelle, die es Nicht-Banken-Plattformen ermöglichen, Bankdienstleistungen über lizenzierte Partnerschaften anzubieten und dabei Verbraucherschutzstandards aufrechtzuerhalten.

Geografische Analyse

Saudi-Arabien hält mit 34,84 % im Jahr 2025 den größten geografischen Marktanteil und profitiert von umfassenden regulatorischen Rahmenbedingungen, hoher Smartphone-Durchdringung und staatlichen Initiativen zur Unterstützung der digitalen Transformationsziele der Vision 2030. Der Erfolg des Königreichs spiegelt eine koordinierte Umsetzung politischer Maßnahmen wider, darunter die Genehmigung der Google-Pay-Integration durch SAMA, die Weiterentwicklung der Regulierung von Zahlungsauslösediensten und die erfolgreiche Umwandlung von STC Pay in eine Vollservicebank im Januar 2025. Die Vereinigten Arabischen Emirate tragen durch die Liv-Plattform von Emirates NBD und die Open-Finance-Regulierung der Zentralbank, die Dritten den Zugang zu Kundendaten ermöglicht, erheblich zum Marktwert bei, während die Einführung der grenzüberschreitenden Zahlungslösung von Mastercard und Zand die Reife des Markts bei der Unterstützung internationaler Transaktionsflüsse unter Beweis stellt.

Nigeria entwickelt sich mit einer CAGR von 22,61 % bis 2031 zur am schnellsten wachsenden Region, getrieben durch die umfassende regulatorische Modernisierung der Zentralbank, einschließlich der Zahlungssystem-Vision 2025, überarbeiteter IMTO-Richtlinien zur Ermöglichung formeller Überweisungskanäle und neuer Kontotypen für Diaspora-Bankdienstleistungen, die ab Januar 2025 wirksam sind. Südafrika zeigt ein stetiges Wachstum, unterstützt durch den im April 2024 veröffentlichten digitalen Zahlungsfahrplan der Reservebank und die Erlangung des Unicorn-Status durch Tyme Bank mit einer Finanzierungsrunde der Serie C in Höhe von USD 250 Millionen, während kleinere Märkte wie Ghana von neuen Launches digitaler Banking-Plattformen profitieren, wie der im September 2025 angekündigten Partnerschaft von Codebase Technologies und MojoPay. Der regulatorische Einfluss regionaler Wirtschaftsgemeinschaften unterstützt zunehmend die grenzüberschreitende Interoperabilität, wobei die Africa Digital Financial Inclusion Facility 14 % ihrer Ressourcen für die Harmonisierung der Politik der Mitgliedstaaten einsetzt.

Wettbewerbslandschaft

Der Neobanking-Markt im Nahen Osten und Afrika ist mäßig konzentriert, wobei die fünf größten Akteure einen bedeutenden, aber nicht dominierenden Anteil halten. Dies schafft ausreichend Raum für neue Marktteilnehmer und Möglichkeiten zur regionalen Expansion, insbesondere in unterversorgten und underbanked Gebieten. Durch traditionelle Banken unterstützte digitale Plattformen zeigen eine starke Skalierbarkeit und nutzen bestehende Infrastruktur und das Vertrauen der Kunden. So ist beispielsweise Liv von Emirates NBD rasch auf knapp eine Million Nutzer angewachsen, während STC Bank sich von einer Zahlungs-App zu einer Vollservicebank mit einer Nutzerbasis von mehreren Millionen entwickelt hat. Diese Beispiele verdeutlichen, wie institutionelle Unterstützung und digitale Innovation gemeinsam die Nutzergewinnung und das Marktwachstum beschleunigen können.

Die Wettbewerbsintensität variiert stark je nach Region, bedingt durch das lokale Verbraucherverhalten und die Reife der Infrastruktur. Im Golfkooperationsrat neigen bankgeförderte digitale Marken dazu, besser abzuschneiden und profitieren von Vertrauen und etablierten Kundenstämmen. Im Gegensatz dazu haben subsaharische afrikanische Märkte mehr Erfolg mit unabhängigen Neobanken verzeichnet, die Mobile-Money-Systeme und Agentennetzwerke nutzen. Diese eigenständigen Akteure sind oft besser auf lokale Bedürfnisse zugeschnitten, insbesondere in Gebieten mit begrenztem Zugang zu traditionellem Bankwesen. Infolgedessen hat sich die geografische und operative Anpassungsfähigkeit zu einem wichtigen Wettbewerbsfaktor entwickelt.

Die strategische Konsolidierung nimmt Fahrt auf und signalisiert ein reifendes digitales Banking-Ökosystem in der gesamten Region. Ein anschauliches Beispiel ist die geplante Übernahme von Umba durch FairMoney für USD 20 Millionen, die einen bedeutenden grenzüberschreitenden Deal darstellt, der auf die Ausweitung der nigerianischen Aktivitäten auf Kenia abzielt. Auch Technologiepartnerschaften werden zunehmend entscheidend für die Marktführerschaft. Die Zusammenarbeit der Standard Bank mit Volante Technologies und die Finanzierungsrunde der Serie D von M2P Fintech in Höhe von USD 100 Millionen zielen beide auf die Skalierung fortgeschrittener digitaler Finanzdienstleistungen ab. Gleichzeitig zielen neue Marktstörer auf Nischen wie grenzüberschreitende Überweisungen, KMU-Finanzierung und eingebettete Finanzierung ab, während etablierte Akteure Super-App-Ökosysteme aufbauen, die Banking mit Telekommunikation, Handel und Lifestyle-Diensten verbinden.

Marktführer im Neobanking-Bereich im Nahen Osten und Afrika

Liv. (Emirates NBD)

STC Pay

TymeBank

Mashreq Neo

Bank Zero

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Mastercard und Zand haben in den Vereinigten Arabischen Emiraten eine grenzüberschreitende Zahlungslösung eingeführt, die die Zahlungssuite Mastercard Move nutzt, um Einzahlungs- und Bargeldabhebungsdienste zu ermöglichen, was einen bedeutenden Fortschritt bei der Digitalisierung des Golfkooperationsrat-Afrika-Überweisungskorridors und der finanziellen Inklusionsinitiative darstellt.

- Januar 2025: STC Bank startete offiziell vollständige Bankdienstleistungen in Saudi-Arabien und wechselte von der digitalen Wallet-Plattform von STC Pay, um über 12 Millionen Kunden mit umfassenden Neobanking-Funktionen zu bedienen, darunter Sparkonten, Kredite und Anlageprodukte, was die größte Telekommunikations-zu-Bank-Transformation in der MENA-Geschichte markiert.

- Oktober 2024: Standard Bank und Volante Technologies gaben eine kontinentweite Zahlungen-als-Dienstleistung-Partnerschaft bekannt, die als das ambitionierteste Engagement von Volante bis dato beschrieben wird und auf eine umfassende Modernisierung der Zahlungsinfrastruktur in afrikanischen Märkten mit Auswirkungen auf die grenzüberschreitende Transaktionsabwicklung und die Interoperabilität des digitalen Bankings abzielt.

- September 2024: M2P Fintech sicherte sich eine Finanzierungsrunde der Serie D in Höhe von USD 100 Millionen unter der Führung von Helios Investment Partners, um die Banking-als-Dienstleistung-Fähigkeiten in Afrika auszubauen, wobei die in Indien ansässige Plattform mit über USD 785 Millionen bewertet wird und damit in Konkurrenz zu etablierten Kernbankanbietern in aufstrebenden Märkten positioniert ist.

Berichtsumfang des Neobanking-Markts im Nahen Osten und Afrika

Eine Neobank ist eine Bank, die ausschließlich online und ohne physische Präsenz operiert. Sie ist Teil des Fintechs und bietet digitale und mobile Erstdienstleistungen wie Zahlungen, Debitkarten, Geldtransfers, Kreditvergabe und mehr. Der Neobanking-Markt im Nahen Osten und Afrika ist nach Kontotyp (Geschäftskonto und Sparkonto), nach Dienstleistung (Mobile-Banking, Zahlungen und Geldtransfers, Sparkonto, Kredite und Sonstiges), nach Anwendung (Unternehmen, Privat und Sonstiges) und nach Land (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Bahrain, Oman, Katar und Sonstiges) segmentiert.

| Geschäftskonto |

| Sparkonto |

| Mobile-Banking |

| Zahlungen |

| Geldtransfers |

| Sparkonto |

| Kredite |

| Sonstiges |

| Privat |

| Unternehmen |

| Sonstige Anwendungen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Kontotyp | Geschäftskonto |

| Sparkonto | |

| Nach Dienstleistungen | Mobile-Banking |

| Zahlungen | |

| Geldtransfers | |

| Sparkonto | |

| Kredite | |

| Sonstiges | |

| Nach Anwendung | Privat |

| Unternehmen | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Neobanking-Markt im Nahen Osten und Afrika bis 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 USD 903,9 Milliarden erreichen wird, mit einer Wachstumsrate von 15,93 % CAGR.

Welches Land trägt derzeit den größten Umsatzanteil bei?

Saudi-Arabien führt mit 34,84 % des regionalen Umsatzes im Jahr 2025 aufgrund proaktiver Open-Banking-Regulierungen und einer starken Telekommunikations-zu-Bank-Konversionsdynamik.

Welche Dienstleistungslinie wächst bei den regionalen Neobanken am schnellsten?

Digitale Kreditvergabe verzeichnet mit einer CAGR von 23,51 % die höchste Wachstumsrate, da KI-gestütztes Kredit-Scoring die Volumina bei Nano-Krediten skaliert.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Akteure halten einen Anteil von 48,90 %, was auf eine mäßig konzentrierte, aber dennoch wettbewerbsfähige Marktarena hinweist.

Welche regulatorische Änderung begünstigt neue Marktteilnehmer in Ostafrika am meisten?

Kenias Entscheidung vom Juli 2025, das jahrzehntelange Moratorium für Banklizenzen aufzuheben, eröffnet neue Zulassungsmöglichkeiten unter klareren Kapitalvorschriften.

Warum gewinnen Geschäftskonten an Bedeutung?

KMU suchen integrierte Cashflow-Management- und grenzüberschreitende Zahlungstools, was den Umsatz mit Geschäftskonten mit einer CAGR von 20,62 % vorantreibt.

Seite zuletzt aktualisiert am: