Islamischer Finanzmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.10 Billionen US-Dollar |

| Marktgröße (2031) | 8.46 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.70% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Islamischer Finanzmarkt Analyse von Mordor Intelligence

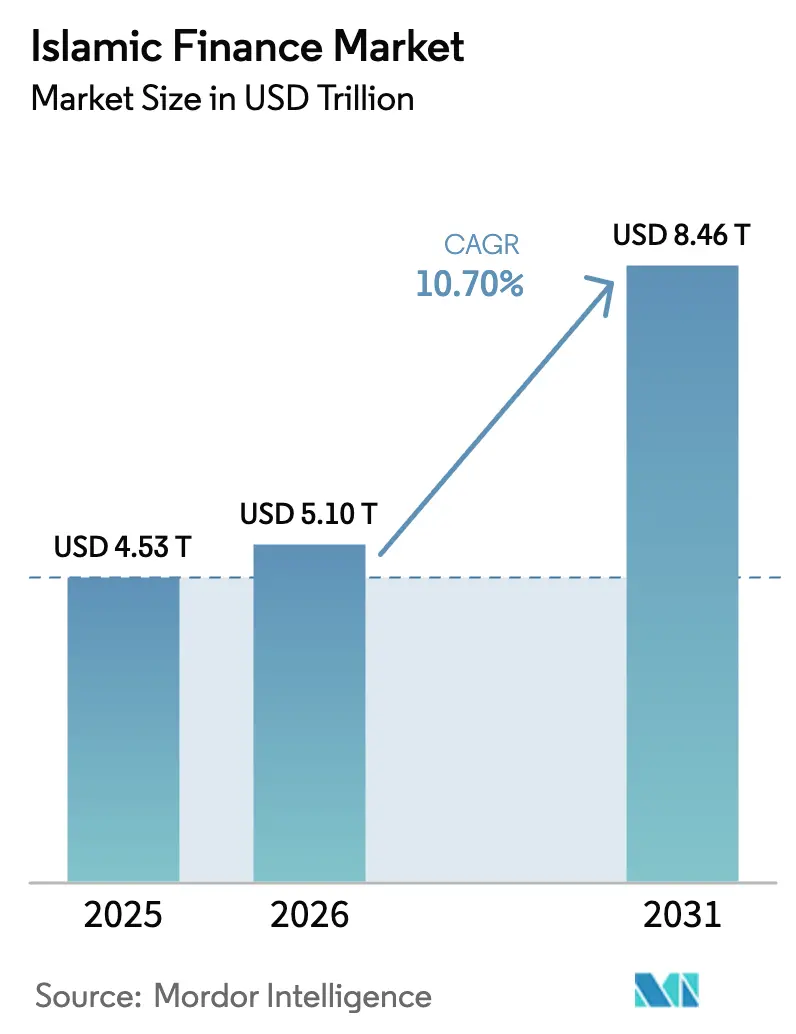

Die Größe des islamischen Finanzmarkts wird für 2025 auf 4,53 Billionen USD, für 2026 auf 5,10 Billionen USD geschätzt und soll bis 2031 einen Wert von 8,46 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 10,70 % von 2026 bis 2031 entspricht.

Die Marktgröße und die CAGR-Zahlen definieren eine klare Wachstumsbahn, die durch politische Vorgaben, eine steigende Nachfrage nach Scharia-konformen Vermögenswerten und den Ausbau digitaler Vertriebskanäle gestützt wird. Neue Emissionsmuster verstärken den Schwung zusätzlich, da ESG-verknüpfte Sukuk institutionelle Akzeptanz gewinnen und eine diversifizierte Finanzierungsbasis schaffen, die mit den Vorgaben der Klimafinanzierung übereinstimmt. Regierungen beschleunigen den Wandel durch Umstellungsfristen und nationale Strategien, die das islamische Bankwesen und die Kapitalmärkte zu politischen Prioritäten erheben. Tokenisierungspilotprojekte, niedrigere Investitionsschwellen und standardisierte ESG-Rahmenwerke erweitern den Zugang und verbessern die Transparenz für Investoren und Emittenten.

Wichtigste Erkenntnisse des Berichts

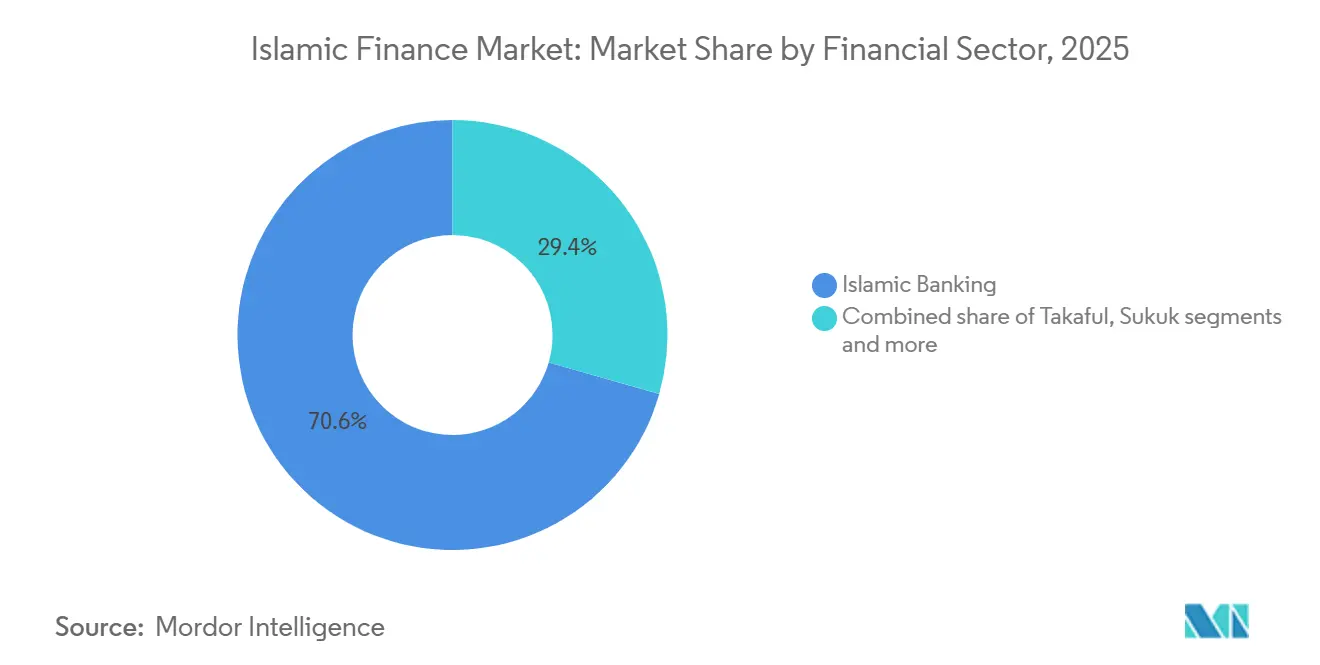

- Nach Finanzsektor führte das islamische Bankwesen im Jahr 2025 mit einem Marktanteil von 70,58 %, während Takaful bis 2031 voraussichtlich mit einer CAGR von 12,80 % wachsen wird.

- Nach Kundentyp hielten Unternehmen im Jahr 2025 einen Anteil von 58,13 %, und Privatkunden werden voraussichtlich bis 2031 mit einer CAGR von 11,40 % wachsen.

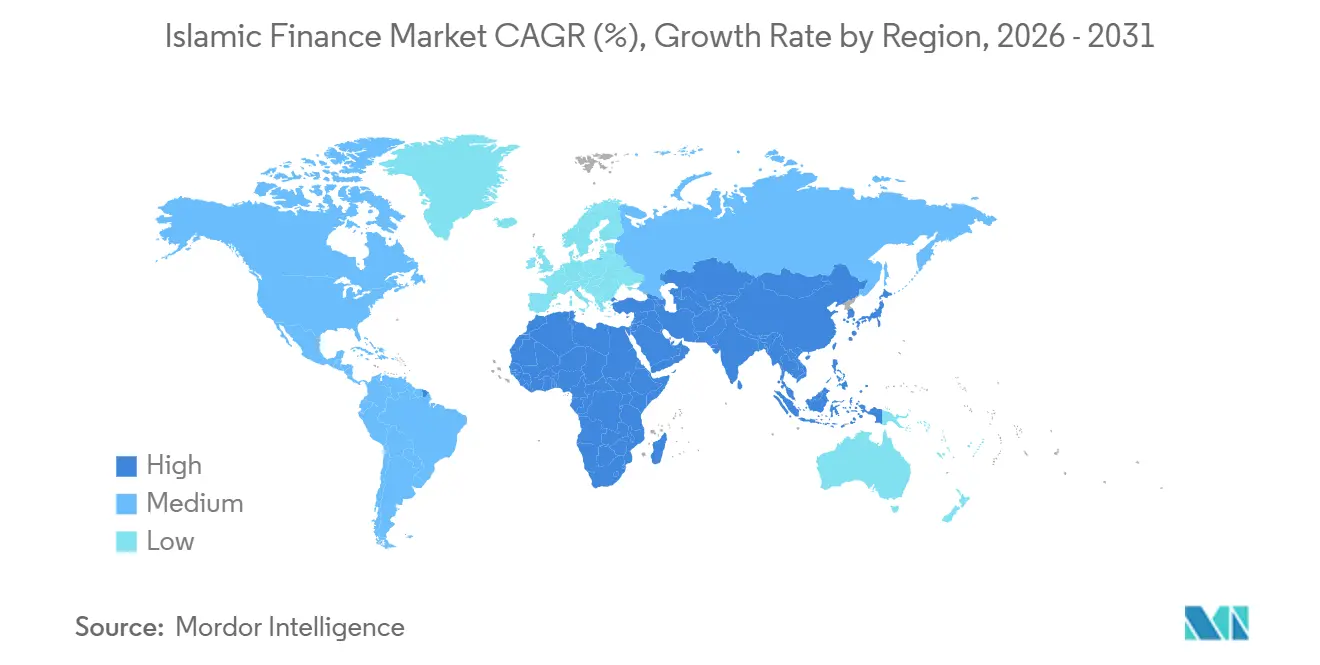

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 69,82 % des islamischen Finanzmarkts auf den Nahen Osten und Afrika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,20 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum islamischen Finanzmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender muslimischer Wohlstand und Nachfrage nach Scharia-konformen Produkten | +3.2% | Global, mit frühen Gewinnen in Malaysia, Indonesien, Saudi- Arabien und den VAE | Mittelfristig (2-4 Jahre) |

| Staatliche Politikinitiativen und regulatorische Harmonisierung | +2.8% | National, mit konzentrierter Wirkung in Pakistan, den VAE, Saudi-Arabien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der ESG/Grünen Sukuk-Emissionen | +2.1% | Global, angeführt vom GCC und Indonesien | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende islamische Finanztechnologie-Plattformen, die Mikroinvestitionspools erschließen | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte tokenisierte Sukuk zur Senkung der Emissionskosten | +1.6% | GCC-Märkte mit regulatorischen Sandboxen, Malaysias Kapitalmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender muslimischer Wohlstand und Nachfrage nach Scharia-konformen Produkten

Die globale muslimische Bevölkerung von 2 Milliarden im Jahr 2025 soll bis 2050 auf 2,8 Milliarden anwachsen, doch das reine demografische Wachstum verdeckt einen subtileren Katalysator: Steigende Pro-Kopf-Einkommen in den Ländern der Organisation für Islamische Zusammenarbeit heben die muslimischen Konsumausgaben auf 2,43 Billionen USD im Jahr 2023 an und schaffen eine Mittelschicht, die Scharia-Konformität nicht als Premium-Merkmal, sondern als grundlegende Erwartung betrachtet[1]The Star, "Empowering Trade in Muslim Markets," The Star, www.thestar.com. In Malaysia identifiziert sich ein bedeutender Anteil der islamischen Finanzkunden als Nicht-Muslim, was signalisiert, dass die Produktattraktivität nun eher auf breiteren ESG-Präferenzen als auf religiöser Segmentierung allein beruht. Die Beteiligung von Privatkunden an staatlichen Sukuk-Programmen in Südostasien zeigt zudem eine beständige Investorenbasis, die in jedem Emissionszyklus zurückkehrt. Der islamische Finanzmarkt sieht dieses Adoptionsmuster durch digitales Onboarding und Investitionsoptionen mit niedrigen Einstiegshürden gestärkt, die dem Sparverhalten jüngerer Kohorten entsprechen. Institutionelle Allokationen, die Ausschlusskriterien auf konventionelle Anlagen anwenden, finden Scharia-konforme Instrumente, die standardmäßigen ESG-Mandaten entsprechen, was die Liquidität verbessert und die Sekundärmärkte im Laufe der Zeit vertieft.

Staatliche Politikinitiativen und regulatorische Harmonisierung

Die regulatorische Absicht ist nun ein sichtbarer Wachstumskatalysator für den islamischen Finanzmarkt, da mehrere Regierungen explizite Vermögensziele und Umstellungsfristen festlegen, die Mittel in Scharia-Kanäle umlenken. Pakistans parlamentliches Mandat zur Abschaffung von Riba bis 2027 setzt ein enges Zeitfenster für die Umstellung, das die Treasury- und Risikopraktiken bei etablierten Kreditgebern neu ausrichtet. Die Islamische Finanzstrategie der VAE 2025-2031 zielt auf 2,56 Billionen AED an Bankaktiva und 660 Milliarden AED an Sukuk-Notierungen bis 2031 ab und verankert die islamische Finanzierung als Instrument zur Diversifizierung des Staatsvermögens statt als Nischenangebot[2]IFSB, "Islamic Financial Services Industry Stability Report 2025," IFSB, ifsb.org . Andere Märkte treiben die Harmonisierung durch Rechtsreformen und aufsichtsrechtliche Angleichung voran, was grenzüberschreitende Reibungsverluste verringert und den Vertrieb von Sukuk- und Takaful-Produkten erleichtert. Panregionale Bemühungen in Westafrika und ausgewählten afrikanischen Staaten zeigen ebenfalls erste Anzeichen einer Koordination, die Skaleneffekte unterstützen und die Strukturierungskomplexität für den islamischen Finanzmarkt reduzieren könnte.

Anstieg der ESG/Grünen Sukuk-Emissionen

Ausstehende ESG-Sukuk überstiegen Ende September 2025 55 Milliarden USD, wobei die Emissionen im bisherigen Jahresverlauf von 13,5 Milliarden USD einen neuen Jahresrekord aufstellten. Der entscheidende Wendepunkt liegt jedoch in der Marktanteilsdynamik: ESG-Sukuk beanspruchten in den ersten neun Monaten des Jahres 2025 über 40 % aller ESG-Anleiheemissionen aus Schwellenländern (ohne China), gegenüber 18 % im Jahr 2024 – eine Dynamik, die keine andere festverzinsliche Anlageklasse erreicht hat[3]Arab News, "ESG Sukuk Outstanding Surpasses $55 Billion," Arab News, www.arabnews.com. Die Übereinstimmung zwischen Scharia-Grundsätzen und ESG-Zielen ermöglicht konsistentere Offenlegungspraktiken und Portfolio-Kennzeichnungen für institutionelle Mandate. Gemeinsame Leitlinien zu grünen, sozialen und nachhaltigen Sukuk standardisieren Rahmenwerke und stärken die Vergleichbarkeit mit konventionellen ESG-Anleihen. Diese Klarheit ermutigt mehr staatliche und finanzielle Emittenten zur Übernahme nachhaltiger Formate und vergrößert den Pool an Vermögenswerten, die sowohl ESG- als auch Scharia-Kriterien erfüllen.

Grenzüberschreitende islamische Finanztechnologie-Plattformen, die Mikroinvestitionspools erschließen

Der islamische Finanztechnologiemarkt wuchs von 138 Milliarden USD im Jahr 2024 auf eine prognostizierte Entwicklung von über 300 Milliarden USD bis 2027. Das transformative Element ist jedoch nicht die aggregierte Bewertung, sondern die Demokratisierung des Zugangs durch Plattformen wie Wahed. Ruya aus den VAE erhielt im April 2025 die regulatorische Genehmigung, Scharia-konforme virtuelle Vermögenswerte anzubieten – dies war das erste Mal, dass eine islamische Bank eine Genehmigung für kryptoangrenzende Produkte erhielt, ein Präzedenzfall, der die Grenze zwischen traditionellem islamischen Bankwesen und dezentraler Finanzierung verwischt. Die Zentralbank von Bahrain lizenzierte Rain und CoinMENA als Scharia-konforme Kryptoplattformen und verankerte islamische Rechtsprechung in Blockchain-Verwahrung und Handelsprotokollen. Die Partnerschaft von Bank Aladin Syariah mit Flip im August 2025 brachte Super Flip auf den Markt und ermöglichte es 15 Millionen Nutzern, islamische Sparkonten innerhalb einer Zahlungs-App zu eröffnen – eine Bankdienstleistungen-als-Service-Architektur, die eine kostspielige Filialexpansion umgeht. Die grenzüberschreitende Dimension ist ebenso disruptiv: Boubyan's Nomo Bank bedient britische Kunden digital, und Finanztechnologieunternehmen zählen weltweit inzwischen über 512, mit Prognosen von über 1.000 bis 2027, was den Marktanteil weg von etablierten Instituten fragmentiert, die auf physische Infrastruktur angewiesen sind[4]Global Banking Finance Review, "Islamic Fintech's Global Rise: Innovation, Ethics and the Road Ahead," Global Banking Finance Review, www.globalbankingandfinance.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Scharia-Standards in verschiedenen Rechtsordnungen | -1.7% | Global, mit ausgeprägter Divergenz zwischen Südostasien und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Scharia-Gelehrten und Risikofachleuten | -1.3% | Global, besonders herausfordernd in Malaysia und GCC-Finanztechnologiezentren | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in digitalen islamischen Banken und Finanztechnologieunternehmen | -1.1% | Global, mit erhöhtem Risiko in Märkten mit rascher Digitalisierung, GCC und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Klimastressexposition von vermögensintensiven islamischen Banken im GCC | -0.8% | GCC-Märkte, Ausstrahlungseffekte auf Institute mit GCC-Engagement | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Scharia-Standards in verschiedenen Rechtsordnungen

Divergierende Rechtsprechung und lokale Auslegungen schaffen inkonsistente Screening-Schwellenwerte, Vertragsbehandlungen und Vermögenseignungskriterien, was die Kosten für grenzüberschreitende Emissionen und den Vertrieb erhöht. Vorgeschlagene Änderungen bezüglich des tatsächlichen Vermögenseigentums in Sukuk-Strukturen können den anleiheähnlichen Charakter vieler ausstehender Instrumente verändern und sich auf die Preisgestaltung und den Investorenappetit auswirken. Die uneinheitliche Übernahme von Standards in verschiedenen Rechtsordnungen führt zu selektiver Compliance, was die Vorteile der Harmonisierung schwächt und die Produktstandardisierung verlangsamt. Malaysia und mehrere GCC-Märkte unterhalten unterschiedliche Rahmenwerke, die lokale Rechtstraditionen und aufsichtsrechtliche Prioritäten widerspiegeln, was die Skalierbarkeit globaler Programme erschwert. Emittenten und Investoren, die mehrere Regelwerke navigieren, tragen höhere Dokumentations- und Rechtsüberprüfungskosten als in konventionellen Märkten, was die Investorenbasis für den islamischen Finanzmarkt einschränkt.

Cybersicherheitsschwachstellen in digitalen islamischen Banken und Finanztechnologieunternehmen

Digitale Rollouts über mobile und Online-Kanäle haben den Kundenzugang erweitert, aber das Cyberrisiko ist nun ein zentrales operatives Anliegen für viele islamische Finanzinstitutionen. Befragte Institute stufen Cybersicherheit höher ein als traditionelle Kredit- oder Liquiditätsrisiken, was den Bedarf an stärkeren Kontrollen, Überwachung und Reaktionsfähigkeiten unterstreicht. Integrationskomplexit, Datenlücken und Altsysteme erhöhen die Anfälligkeit bei Technologiemigrationen und eröffnen neue Angriffsflächen. Kleinere Institute sehen sich mit Ressourcenengpässen konfrontiert, die die Einführung von Zero-Trust-Architekturen und Echtzeit-Bedrohungserkennung verlangsamen, was die Reaktionsfähigkeit bei Vorfällen schwächen kann. Regulierungsbehörden und Branchenverbände verstärken ihren Fokus auf Aufsichtsrahmen für das digitale islamische Finanzwesen, aber die Umsetzungskapazität ist uneinheitlich, und das Risikobewusstsein entwickelt sich in mehreren schnell digitalisierten Märkten noch weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzsektor: Takaful überholt das Bankwachstum

Das islamische Bankwesen beherrschte im Jahr 2025 70,58 % der Größe des islamischen Finanzmarkts und spiegelt eine Vermögensbasis wider, die in den Kerngeografien skaliert wurde und nun die Kreditintermediation auf nationaler Ebene unterstützt. Der islamische Finanzmarkt sieht weiterhin Banken als Ankeremittenten und wichtige Vertriebskanäle, während Takaful als das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 12,80 % hervorgegangen ist. GCC-Reformen, die eine Deckung in den Bereichen Kraftfahrzeug und Medizin vorschreiben, kombiniert mit neuen Lizenzen in Grenzmärkten, stützen das Beitragswachstum und erweitern die Reichweite auf unterversorgte Segmente. In mehreren GCC-Märkten prägen regulatorische Kapitalschwellen die Konsolidierungsdynamik, was die Fragmentierung reduzieren und die Betriebseffizienz für den islamischen Finanzmarkt steigern kann. Malaysias Tiefe im Bereich Familien- und allgemeines Takaful zeigt, dass politische Unterstützung und Produktbreite die Deckungspräferenzen der Haushalte verschieben können, wenn Bewusstsein und Zugang verbessert werden.

Der islamische Finanzmarkt profitiert im Jahr 2024 von einem breiteren Mix aus staatlichen, quasi-staatlichen, finanziellen und unternehmerischen Emittenten sowie einem steigenden Anteil an Unternehmensplatzierungen. Eine kurzfristige Fälligkeitswand, einschließlich 105 Milliarden USD, die 2025 fällig werden, unterstützt die Refinanzierungsaktivität und verankert stetige Primärvolumina. Islamische Fonds erreichten 2024 ein verwaltetes Vermögen von 308 Milliarden USD, obwohl der lange Schwanz kleiner Fonds auf Skalierungsherausforderungen und Gebührendruck hinweist. Börsengehandelte Formate und Robo-Advisory-Kanäle erweitern den Produktzugang, und Tokenisierungspilotprojekte zeigen Wege zu niedrigeren Investitionsschwellen auf, ohne die Scharia-Governance für den islamischen Finanzmarkt zu beeinträchtigen.

Nach Kundentyp: Digitaler Anstieg im Privatkundenbereich verringert den Unternehmensvorsprung

Unternehmen machten im Jahr 2025 58,13 % des Marktanteils am islamischen Finanzmarkt aus und spiegeln einen Kreditmix wider, der von Betriebskapital, Handelsfinanzierung und infrastrukturbezogenen Krediten angeführt wird. Unternehmens-Sukuk-Volumina haben sich seit 2020 ausgeweitet und bieten nun in mehreren Märkten eine wettbewerbsfähige Alternative zu syndizierten Darlehen. Umfragen unter Großunternehmen zeigen, dass viele Erstmittenten durch Preisgestaltung, ESG-Ausrichtung und neuen Investorenzugang motiviert sind, anstatt durch frühere Erfahrungen mit islamischen Produkten. Dies ist am deutlichsten in Sektoren mit vermögensgedeckten Cashflows und greifbaren Sicherheiten zu beobachten, wo Scharia-Strukturen gut mit den Finanzierungsbedürfnissen von Projekten und Lieferketten übereinstimmen. Diese Faktoren festigen die Unternehmensnachfrage, während verbesserte Offenlegungspraktiken und Investorenaufklärung die Attraktivität des islamischen Finanzmarkts für eine breitere Basis von Schatzmeistern und Finanzvorständen erhöhen.

Privatkunden sind die am schnellsten wachsende Kundengruppe und wachsen bis 2031 mit einer CAGR von 11,40 %, da hohe mobile und Online-Transaktionsquoten zum Standard bei führenden Banken werden. Digital-first-Angebote, Bankdienstleistungen-als-Service-Integrationen und Mikroinvestitionsfunktionen ziehen jüngere Nutzer an, die nahtloses Onboarding und niedrige Einstiegshürden bevorzugen. Robo-Advisory-Modelle und börsengehandelte Produkte bauen neue Privatanlegergruppen für Sukuk und islamische Fonds auf, was den langfristigen Sparpool für den islamischen Finanzmarkt erhöht. Die Kostenvorteile in digitalen Kanälen unterstützen Stückkosten, die Renditeprofile verbessern können, selbst wenn der Wettbewerb die Preisgestaltung in ausgewählten Privatkunden-Kategorien verschiebt.

Geografische Analyse

Der Nahe Osten und Afrika hielten im Jahr 2025 69,82 % der globalen Basis, und GCC-Märkte machten einen bedeutenden Anteil des Vermögenswachstums aus, da nationale Programme auf Sukuk und Scharia-konforme Kreditvergabe setzten. Saudi-Arabien weist eines der höchsten Durchdringungsniveaus im islamischen Bankwesen auf, gestützt durch stetige staatliche und behördliche Emissionspipelines, die die Markttiefe stärken. Katar, Kuwait und Bahrain halten starke Positionen im islamischen Bankwesen und bauen Finanztechnologie-Sandboxen und Labore für digitale Vermögenswerte auf, die Experimente in den Bereichen Verwahrung und Tokenisierung unterstützen. Oman und Ägypten zeigen Dynamik mit zweistelligem Wachstum bei islamischen Vermögenswerten und steigenden Transaktionsvolumina, obwohl die Durchdringung unter den regionalen Führern bleibt. Subsahara-Afrika verfügt über einen wachsenden Fußabdruck von Banken und Fenstern in vielen Rechtsordnungen, doch die meisten Institute bleiben unterkritisch und sind auf politische Unterstützung und multilaterale Partnerschaften angewiesen, um die Reichweite im islamischen Finanzmarkt zu erweitern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,20 % für die Größe des islamischen Finanzmarkts bis 2031, wobei Indonesien, Malaysia und Pakistan das Tempo vorgeben. Malaysia kombiniert tiefe Kapitalmärkte mit einem hohen Anteil an Scharia-Finanzierungen und hat seine Absicht signalisiert, den Privatkundenzugang durch tokenisierte Lose zu erweitern. Indonesien hat sich als Benchmark-Staat für grüne Sukuk etabliert, was ESG-fokussierte Mandate aus Europa und anderen Regionen anzieht und gleichzeitig eine inländische Privatanlegergruppe aufbaut. Pakistans Umstellungszeitplan bringt Umsetzungsherausforderungen mit sich, schafft aber auch einen Fahrplan, der die Marktstruktur neu konfigurieren und die Produktinnovation beschleunigen könnte. Die digital-first-Bankansätze und mobilen Adoptionsraten der Region unterstützen nahtloses Privatkundenwachstum für den islamischen Finanzmarkt.

Europa und der Rest der Welt tragen kleinere Anteile bei, haben aber durch Notierungen und Spezialisierung strategisches Gewicht. Das Vereinigte Königreich betreibt fünf eigenständige islamische Banken und mehrere Fenster, während die Londoner Börse einen führenden Anteil an Hartwährungs-Sukuk-Notierungen auf sich vereint. Das Privatkundenwachstum war solide, da digitale Kanäle den Produktzugang erweitern und mit ethischen Investitionstrends in verschiedenen Gemeinschaften übereinstimmen. Grenzüberschreitende Finanztechnologieverbindungen erweitern die Anzahl der Plattformen und Anbieter, die in neuen Korridoren tätig sind und islamische Spar- und Anlagelösungen ermöglichen. Partnerschaften zwischen regionalen Agenturen und internationalen Standardsetzern schaffen harmonisierte Rahmenwerke, die Reibungsverluste reduzieren und die Skalierung für das islamische Finanzwesen verbessern können.

Wettbewerbslandschaft

Die Marktkonzentration ist geografisch und nach Größe zweigeteilt, wobei die fünf größten Märkte die Mehrheit der globalen Vermögenswerte kontrollieren, während mehr als 1.980 Institute in über 90 Rechtsordnungen tätig sind. Diese Struktur hinterlässt einen langen Schwanz kleiner und mittelgroßer Akteure, die mit steigenden Technologie- und Compliance-Kosten konfrontiert sind. Führende Banken verlagern ihren Fokus von der Filialexpansion auf die digitale Transformation und Investitionszugang mit niedrigen Einstiegshürden, der Sukuk und Fonds für Privatkunden öffnet. ESG-Integration und Tokenisierung sind nun Mainstream-Themen bei den Vorreitern, was die Transparenz verbessert und den Vertriebsfußabdruck für den islamischen Finanzmarkt verbreitert. Die regionale Konsolidierung setzt sich dort fort, wo Kapitalanforderungen und Skalenökonomien Fusionen oder strategische Allianzen begünstigen.

Die Technologieadoption ist ein wichtiges Differenzierungsmerkmal, da Institute intelligente Sukuk-Plattformen und tokenisierte Emissionen einsetzen, um Kosten und Abwicklungszeiten zu reduzieren. Die Senkung der Mindestzeichnungsgrößen von institutionellen Schwellen auf privatkundenfreundliche Niveaus verschiebt die Investorenbasis und erhöht das Potenzial für Sekundärmarktliquidität. Standardisierungsgremien und Marktinfrastrukturen haben tokenisierte Sukuk-Machbarkeitsnachweise für institutionelle Investoren demonstriert, was die operative Bereitschaft für einen breiteren Rollout unterstützt. Initiativen für den Privatkundenzugang von Börsen und Regulierungsbehörden schaffen auch Wege für Mikroinvestitionen, die die Haushaltsbeteiligung beschleunigen können. Diese Schritte unterstützen eine breitere Neuausrichtung des islamischen Finanzmarkts hin zu digital getriebenem Wachstum.

Multilaterale Partnerschaften erweitern die Finanzierungsbasis für private Kredite und Infrastrukturfinanzierungen, die mit vermögensgedeckten Scharia-Strukturen übereinstimmen. Programme, die öffentliches und privates Kapital für Kleinstunternehmen sowie kleine und mittlere Unternehmen mobilisieren, zielen darauf ab, einen größeren Anteil der Finanzierung in produktive Sektoren zu lenken. Die grenzüberschreitende regulatorische Zusammenarbeit schreitet auch in Westafrika und anderen Regionen voran, was die Lizenzierung und Governance für neue Marktteilnehmer vereinfachen kann. Diese kollaborativen Modelle stärken die internationale Ausrichtung des islamischen Finanzmarkts und verringern die Abhängigkeit von einzelnen Länder-Nachfragezyklen. Institute, die Compliance als enges Ziel betrachten, riskieren, Boden an digital-first-Herausforderer zu verlieren, die zu niedrigeren Strukturkosten operieren und sich schneller an Standardisierungen anpassen.

Führende Unternehmen der islamischen Finanzbranche

Al Rajhi Bank

Dubai Islamic Bank

Kuwait Finance House

Qatar Islamic Bank

Maybank Islamic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Saudi-Arabien genehmigte seinen Jahresfinanzierungsplan für 2026 in Höhe von insgesamt 217 Milliarden SAR (~58 Milliarden USD) und legte die Emission staatlicher Schulden (einschließlich Anleihen und Sukuk) fest, um das prognostizierte Haushaltsdefizit und fällige Schuldenverpflichtungen zu decken und gleichzeitig seine lokalen Kapitalmärkte zu vertiefen.

- Dezember 2025: Sammilito Islami Bank PLC (Bangladeschs größte staatliche Scharia-Bank) nahm offiziell den Betrieb auf, nachdem fünf angeschlagene Scharia-basierte Banken (EXIM Bank, First Security Islami Bank, Global Islami Bank, Social Islami Bank, Union Bank) fusioniert wurden, um Vermögenswerte zu konsolidieren und den islamischen Bankensektor zu stabilisieren.

- Oktober 2025: Die Islamische Entwicklungsbank beschaffte 500 Millionen EUR durch eine fünfjährige grüne Benchmark-Sukuk-Emission im Rahmen ihres erweiterten nachhaltigen Finanzierungsrahmens und erzielte eine starke Investorennachfrage und Überzeichnung zur Unterstützung ESG-konformer Scharia-konformer Finanzierungen.

- Mai 2025: Das Kabinett der VAE genehmigte die Nationale Strategie für islamische Finanzierung und die Halal-Industrie mit dem Ziel, den Umfang des Sektors erheblich zu erweitern – einschließlich der Erhöhung der islamischen Bankaktiva auf 2,56 Billionen AED und der Steigerung der Sukuk-Emissionen auf über 660 Milliarden AED bis 2031.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den islamischen Finanzmarkt als den aggregierten Wert von Vermögenswerten, Verbindlichkeiten und gebührenbasierten Dienstleistungen, die von einem anerkannten Sharia-Aufsichtsgremium genehmigt wurden, und umfasst islamische Bankeinlagen und -kredite, ausstehende Sukuk, Takaful-Beiträge, Sharia-konforme Investmentfonds sowie andere lizenzierte islamische Finanzinstitute. Gemäß Mordor Intelligence werden die Zahlen in aktuellen US-Dollar ausgewiesen und erstrecken sich über mehr als siebzig Jurisdiktionen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen unregulierte Krypto-Token ohne formelle Sharia-Zertifizierung sowie informelle Peer-to-Peer-Kreditkreise aus.

Segmentierungsübersicht

- Nach Finanzsektor

- Islamisches Bankwesen

- Takaful (Islamische Versicherung)

- Sukuk (Islamische Anleihen)

- Islamische Fonds

- Sonstige islamische Finanzinstitutionen

- Nach Kundentyp

- Privatkunden

- Unternehmen

- Nach Region

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Kuwait

- Bahrain

- Oman

- Ägypten

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Asien-Pazifik

- Malaysia

- Indonesien

- Pakistan

- Bangladesch

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Rest Europas

- Rest der Welt

- Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Sharia-Gelehrten, Leitern der Finanzabteilungen bei GCC- und südostasiatischen Banken sowie Gründern islamischer Fintech-Unternehmen durch, um Zertifizierungspraktiken, Verschiebungen im Asset-Mix und Zeitpläne für Produkteinführungen zu validieren. Nachfolgebefragungen mit institutionellen Investoren und Takaful-Managern schärften die Annahmen zu durchschnittlichen Ticketgrößen und regionalen Wachstumsauslösern.

Desk Research

Wir haben makroökonomische Indikatoren, Bankstatistiken und Bulletins zum islamischen Kapitalmarkt aus Quellen wie dem Islamic Financial Services Board, dem IMF Financial Access Survey und nationalen Sukuk-Prospekten zusammengestellt. Zusätzlicher Kontext zur Fintech-Akzeptanz und ESG-Sukuk-Pipelines wurde aus führenden akademischen Fachzeitschriften, renommierten Wirtschaftszeitungen und Geldberichten der Zentralbanken gewonnen. Unser Team nutzte zudem Dow Jones Factiva für Unternehmenseinreichungen und Questel für Patenttrends im Bereich Blockchain-gestützter Abwicklung. Diese Auflistung ist illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einer Top-down-Vermögensrekonstruktion, die auf islamischen Fensterpositionen der Zentralbanken, Sukuk-Registern und gebuchten Bruttobeiträgen im Takaful-Bereich basiert. Anschließend werden die Gesamtwerte durch stichprobenartige Bilanzzusammenfassungen und Durchschnittsspannenanalysen bestätigt. Schlüsselvariablen wie das Wachstum der muslimischen Bevölkerung, ölpreisgebundene Liquidität, grenzüberschreitendes Sukuk-Emissionsvolumen, Penetration digitaler Konten und regulatorische Kapitalpuffer fließen in eine multivariate Regression mit Szenarioanalyse ein. Bottom-up-Anbieterprüfungen gleichen etwaige Lücken aus, insbesondere in aufstrebenden Jurisdiktionen, in denen die Offenlegung noch gering ist.

Datenvalidierung & Aktualisierungszyklus

Modellierte Ergebnisse durchlaufen drei Analystenprüfungen, bei denen Varianzschwellenwerte eine erneute Kontaktaufnahme mit Feldquellen auslösen. Berichte werden jährlich aktualisiert, und außergewöhnliche Ereignisse wie wesentliche politische Veränderungen oder große Ausfallereignisse führen zu Zwischenaktualisierungen. Ein abschließender Analysten-Durchgang stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors islamische Finanz-Basislinie Marktvertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vermögensbuckets wählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Sukuk zum Nennwert oder zum Marktwert erfasst werden, ob außerbilanzielle Mudarabah-Pools einbezogen werden und wie fintech-bezogene Gebühreneinnahmen vor der Wachstumskompoundierung zugerechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 5,47 Bio. (2025) | Mordor Intelligence | |

| USD 5,98 Bio. (2024) | Global Consultancy A | Kombiniert konventionelle islamische Bankfenster und wendet Jahresend-Devisendurchschnitte an, die die Gesamtwerte aufblähen. |

| USD 5,00 Bio. (2025) | Trade Journal B | Lässt Familien-Takaful-Vermögenswerte aus und verwendet einen einzigen Wachstumsfaktor ohne granulare Produktvalidierung. |

Der Vergleich zeigt, dass Mordor-Analysten Prognosen auf verifizierbaren regulatorischen Einreichungen fundieren, Produktdetails auf Ebene einzelner Produkte abgleichen und Daten zeitnah nach Fiskalveröffentlichungen aktualisieren, wodurch Entscheidungsträger eine ausgewogene, transparente Basislinie erhalten, die sie nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der islamische Finanzmarkt derzeit und wie wird er bis 2031 wachsen?

Der islamische Finanzmarkt erreichte im Jahr 2026 einen Wert von 6,10 Billionen USD und soll mit einer CAGR von 11,56 % auf 10,54 Billionen USD bis 2031 wachsen.

Welche Region führt beim Marktanteil und welche wächst bis 2031 am schnellsten im islamischen Finanzwesen?

Welche Region führt beim Marktanteil und welche wächst bis 2031 am schnellsten im islamischen Finanzwesen?

Welche Finanzsektor-Kategorie wächst innerhalb des islamischen Finanzwesens am schnellsten?

Takaful ist der am schnellsten wachsende Finanzsektor mit einer prognostizierten CAGR von 14,92 % bis 2031, während das islamische Bankwesen nach Anteil das größte bleibt.

Wie prägen ESG-Sukuk die Investorennachfrage im islamischen Finanzwesen?

ESG-Sukuk ziehen starke Überzeichnungen an und profitieren von standardisierten Leitlinien, die mit den ESG-Kriterien der Investoren übereinstimmen, was die Liquidität und Offenlegung verbessert.

Welche Rolle wird die Tokenisierung bei der Erweiterung des Zugangs zu Sukuk spielen?

Tokenisierungspilotprojekte und intelligente Sukuk-Plattformen senken Investitionsschwellen, ermöglichen den Privatkundenzugang und zielen auf eine schnellere Abwicklung mit größerer Transparenz ab.

Was sind die wichtigsten operativen Risiken für digitale islamische Banken und Finanztechnologieunternehmen?

Cybersicherheit gilt aufgrund von Integrationskomplexität und Datenlücken als oberstes operatives Risiko, was stärkere Kontrollen und konsistente Aufsichtsrahmen erfordert.

Seite zuletzt aktualisiert am: